Tamanho e Participação do Mercado de Construção de Infraestrutura de Transporte na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

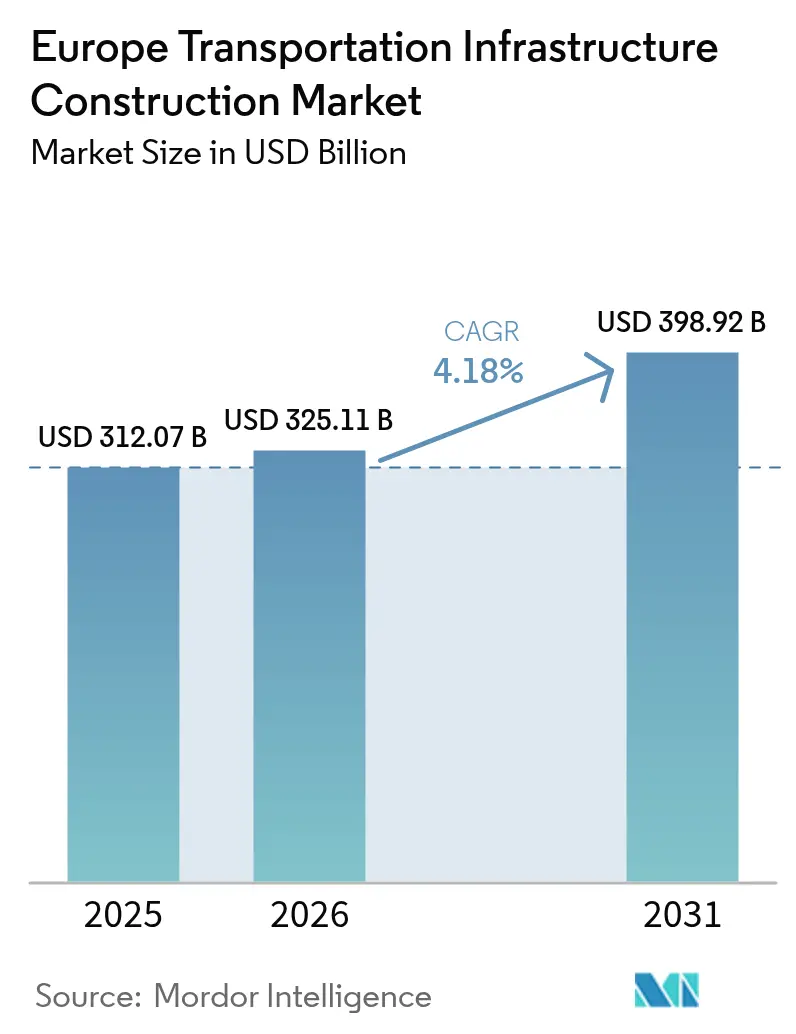

| Tamanho do mercado no ano base (2025) | 312.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 325.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 398.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transporte na Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Construção de Infraestrutura de Transporte na Europa cresça de USD 312,07 bilhões em 2025 para USD 325,11 bilhões em 2026 e está previsto para atingir USD 398,92 bilhões até 2031 a um CAGR de 4,18% no período 2026-2031.

O crescimento está fundamentado no prazo legalmente vinculante de 2030 da rede principal da RTE-T da Comissão Europeia, que pressiona os Estados-membros a modernizar ligações ferroviárias, rodoviárias, de pontes e túneis em nove corredores principais, enquanto mandatos simultâneos de reabilitação de ativos direcionam mais da metade dos desembolsos anuais para a substituição de estruturas construídas nas décadas de 1970 e 1980. Os organismos públicos permanecem clientes âncora porque o Mecanismo Interligar a Europa cobre até 50% dos custos elegíveis em projetos transfronteiriços que os patrocinadores privados ainda consideram arriscados; no entanto, o capital privado está se expandindo de forma constante em concessões de pagamento por disponibilidade para extensões de metrô e rodovias com pedágio com fluxos de caixa previsíveis. Contratantes com capacidades de gêmeo digital e BIM estão obtendo aprovações mais rápidas e menores taxas de retrabalho, posicionando-se para licitações de maior margem à medida que as regras de contratação agora exigem a divulgação da intensidade de carbono da cadeia de suprimentos em contratos acima de USD 54 milhões. Atrasos no licenciamento ambiental, escassez de mão de obra superior a 8% para especialistas em túneis e pontes na Alemanha e nos Países Baixos, e oscilações de 22% nos futuros de aço de 2025 continuam a moderar a expansão geral, enquadrando o ciclo atual da Europa como uma fase de manutenção orientada pela execução, e não como um boom de capacidade.

Principais Conclusões do Relatório

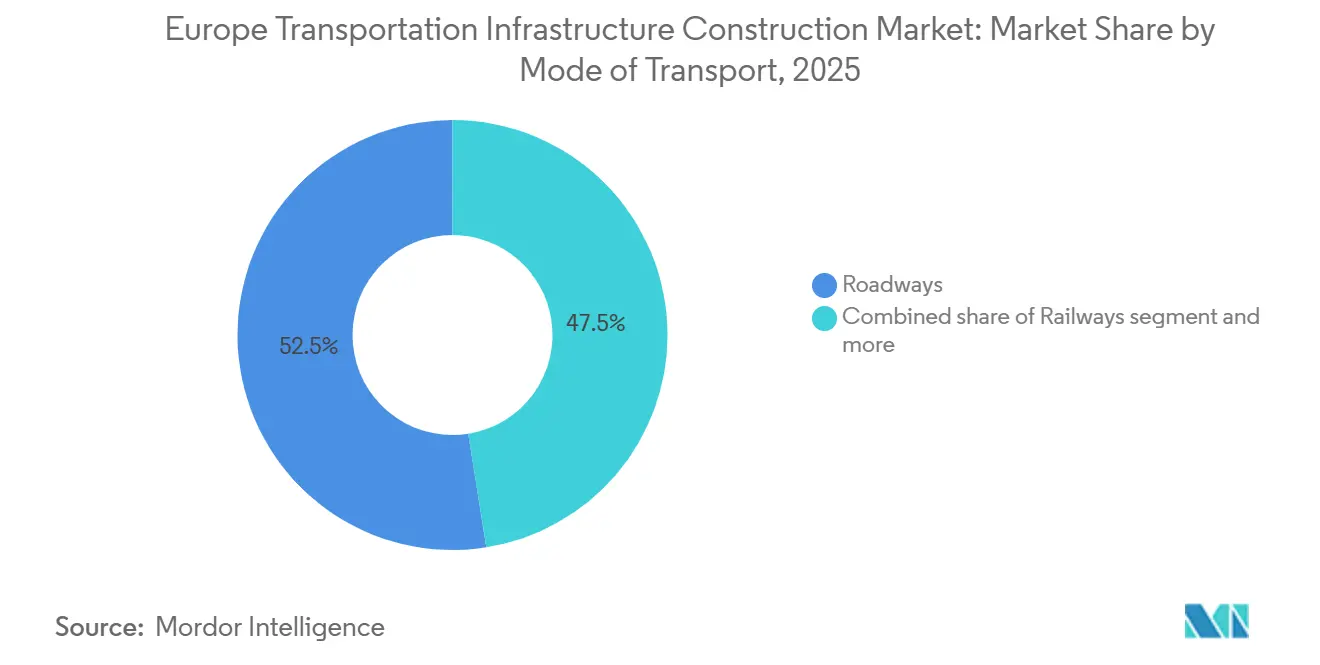

- Por tipo, as rodovias lideraram com uma participação de 52,5% do mercado de construção de infraestrutura de transporte na Europa em 2025, enquanto as ferrovias devem crescer a um CAGR de 4,91% até 2031.

- Por tipo de construção, a renovação representou 53,1% do mercado de construção de infraestrutura de transporte na Europa em 2025, enquanto a nova construção avança a um CAGR de 4,78% até 2031.

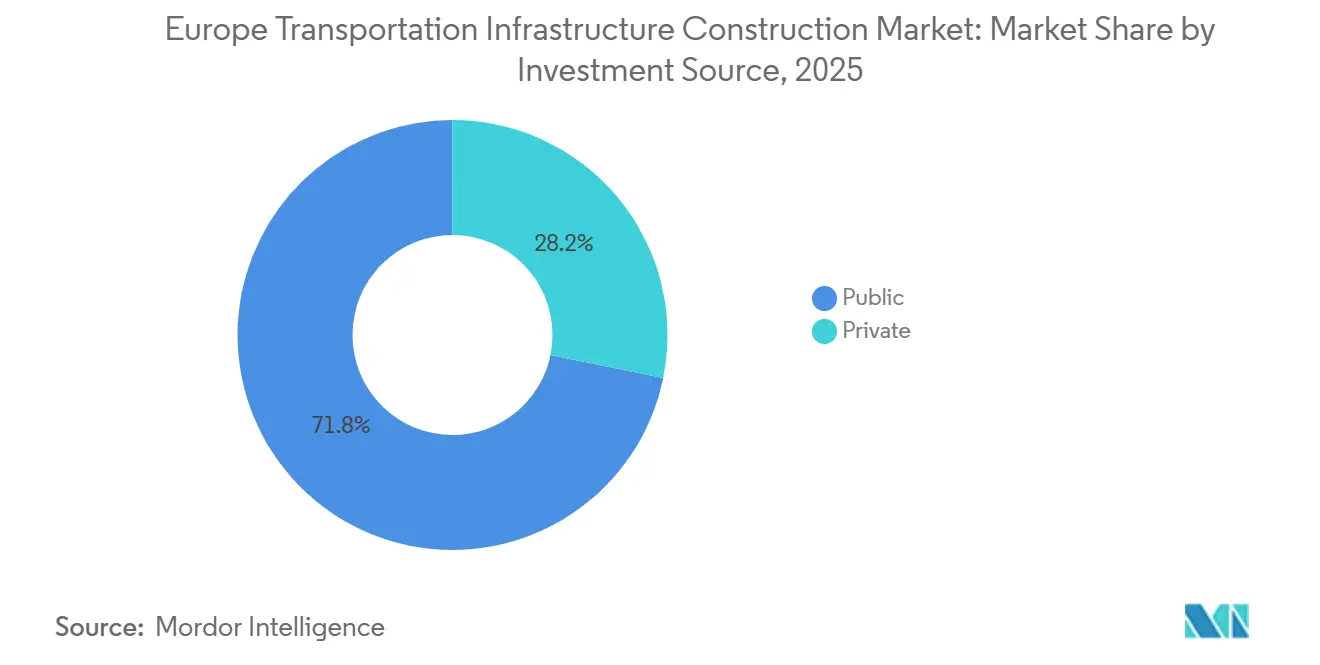

- Por fonte de investimento, o financiamento público captou 71,8% do mercado de construção de infraestrutura de transporte na Europa em 2025, mesmo com o capital privado registrando o CAGR mais rápido de 4,82% até 2031.

- Por geografia, a Alemanha detinha 25,8% do mercado de construção de infraestrutura de transporte na Europa em 2025, enquanto a Espanha registrou o CAGR mais rápido de 5,11% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transporte na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As atualizações dos corredores RTE-T da UE estão impulsionando pipelines sustentados de projetos ferroviários, rodoviários, de pontes e túneis | +1.2% | Alemanha, França, Itália, Espanha, Polônia | Longo prazo (≥ 4 anos) |

| Os ativos de transporte envelhecidos estão impulsionando obras de reabilitação, melhorias de segurança e substituição | +1.0% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| O Mecanismo Interligar a Europa e os orçamentos nacionais apoiam o investimento em transporte transfronteiriço | +0.9% | Pan-Europeu (foco na Europa Central e Oriental) | Médio prazo (2–4 anos) |

| As prioridades de resiliência logística e de carga estão acelerando projetos de capacidade portuária, intermodal e ferroviária | +0.8% | Países Baixos, Bélgica, Alemanha, Espanha | Médio prazo (2–4 anos) |

| Programas de mobilidade urbana expandindo a modernização e construção de metrô, bonde e estações | +0.7% | França, Alemanha, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações dos Corredores RTE-T da UE Impulsionando Pipelines Sustentados de Projetos Ferroviários, Rodoviários, de Pontes e Túneis

Os prazos vinculantes de 2030 para a rede principal convertem metas anteriormente aspiracionais em obrigações executáveis, canalizando mais de USD 130 bilhões para nove corredores que juntos abrangem 30.000 quilômetros. Contratos transfronteiriços de túneis e pontes, como a ligação de 18 quilômetros do Fehmarn Belt, estão eliminando incompatibilidades de bitola e padrões, reduzindo o trânsito de carga em duas horas entre a Escandinávia e a Europa Central. As joint ventures multinacionais tornaram-se a norma porque navegam por estatutos de contratação divergentes e padrões ambientais de forma mais eficiente do que os players regionais menores. A ameaça credível de retenção de fundos de coesão mantém os Estados-membros alinhados com os marcos, reforçando a visibilidade do pipeline para os contratantes. Como resultado, as empresas de eletrificação ferroviária que também gerenciam obras civis marinhas complexas estão no centro das próximas listas de pré-seleção de mega-licitações.

Ativos de Transporte Envelhecidos Impulsionando Reabilitação, Melhorias de Segurança e Obras de Substituição

Quase 40% das pontes rodoviárias e 35% dos viadutos ferroviários são anteriores a 1980 e atingiram o fim de suas vidas úteis de projeto de 50 anos sem manutenção de ciclo completo. A Alemanha destina USD 16 bilhões até 2030 para tratar 4.000 pontes rodoviárias estruturalmente frágeis, e o Reino Unido lançou um programa emergencial de USD 4,4 bilhões para viadutos ferroviários em 2025. A reabilitação sob tráfego ativo favorece contratantes que possuem certificações de segurança para trabalho noturno e guindastes de elevação pesada necessários para trocas modulares de tabuleiro em 48 horas. A fabricação fora do local amplia as margens para os inovadores porque as agências clientes agora pagam prêmios para minimizar a perturbação econômica. Embora os contratos de renovação possam sofrer pressão de preços, as empresas especializadas ainda capturam retornos acima da média quando combinam a construção com monitoramento de ativos baseado em dados que ancora taxas de desempenho de longo prazo.

Mecanismo Interligar a Europa e Orçamentos Nacionais Apoiando o Investimento em Transporte Transfronteiriço

O envelope de transporte do Mecanismo Interligar a Europa 2021-2027 de USD 36,8 bilhões amortece até metade dos custos elegíveis, permitindo que os patrocinadores busquem projetos como eletrificações ferroviárias em regiões montanhosas ou melhorias no hinterland portuário cujas TIRs autônomas ficam aquém dos limites dos investidores[1]Mecanismo Interligar a Europa, "Financiamento de Transporte 2021-2027," ec.europa.eu . O programa paralelo de renovação ferroviária de USD 93 bilhões da Alemanha adiciona certeza doméstica, enquanto a decisão da França em 2025 de emitir títulos verdes para uma carteira de USD 110 bilhões mostra os tesouros nacionais pivotando em direção às prioridades da UE. Os contratantes hábeis em montar estruturas de financiamento misto de subsídios, dívida e capital estão garantindo vitórias expressivas porque reduzem o risco das estruturas de capital para governos ansiosos por atrair parceiros privados. Com os orçamentos nacionais e da UE agora convergindo em vez de competir, o histórico problema de lacunas de financiamento que paralisou fases anteriores dos corredores está desaparecendo.

Prioridades de Resiliência Logística e de Carga: Acelerando Projetos de Capacidade Portuária, Intermodal e Ferroviária

As perturbações na cadeia de suprimentos que prolongaram os tempos de permanência de contêineres em até dez dias em 2021-2022 levaram os governos a diversificar a dependência de um punhado de mega-portos. O financiamento agora tem como alvo terminais intermodais e gateways secundários como Valência, Gdansk e Pireu, cada um vinculando a expansão a ramais ferroviários interiores que retiram a carga das rodovias congestionadas. A expansão do terminal automatizado do Porto de Roterdã de USD 1,3 bilhão, prevista para 2028, aumentará a capacidade em 3 milhões de TEUs, enquanto a Espanha está convertendo 1.350 quilômetros de trilhos de bitola larga para bitola padrão para criar uma espinha dorsal contínua de carga de Algeciras até a fronteira francesa. Pacotes integrados de dragagem mais ferrovia são adequados para contratantes que fazem a ponte entre obras civis marinhas e eletrificação ferroviária, deixando as empresas de disciplina única vulneráveis ao agrupamento de escopo.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento e aprovações ambientais prolongando os prazos de pré-construção | -0.6% | Alemanha, Países Baixos e França | Médio prazo (2–4 anos) |

| Escassez de mão de obra qualificada e restrições de capacidade dos contratantes estão inflacionando cronogramas e custos | -0.5% | Alemanha, Países Baixos, Reino Unido, Países Nórdicos | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços de materiais e energia está elevando o risco de EPC e os preços das propostas | -0.4% | Pan-Europeu (mercados intensivos em aço e cimento) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento e Aprovações Ambientais Prolongando os Prazos de Pré-Construção

As rigorosas avaliações de habitat desencadeadas pela Diretiva Habitats da UE significam que os projetos transfronteiriços frequentemente perdem de três a cinco anos antes da mobilização. O túnel de base Lyon-Turim passou oito anos em burocracia, e 12 alargamentos de autoestradas estão suspensos após o tribunal superior da Alemanha insistir na prova de interesse público preponderante[2]Bundesverwaltungsgericht, "Acórdão sobre Revisão Ambiental de Autoestrada," bundesverwaltungsgericht.de . Os contratantes arcam com custos de espera, corroendo as TIRs e endurecendo os prêmios das propostas. Alguns estados estão testando leis de tramitação acelerada que permitem aos ministros anular objeções locais, mas os primeiros desafios judiciais sugerem alívio limitado no curto prazo. Consequentemente, os megaprojetos greenfield carregam maiores provisões para contingências, enquanto a manutenção nos alinhamentos existentes se beneficia de autorizações aceleradas.

Escassez de Mão de Obra Qualificada e Restrições de Capacidade dos Contratantes Inflacionando Cronogramas e Custos

A idade mediana dos trabalhadores da construção civil supera 45 anos, e as matrículas em cursos profissionalizantes caíram 18% entre 2015 e 2025, deixando 90.000 vagas apenas na Alemanha.[3]Zentralverband Deutsches Baugewerbe, "Pesquisa do Mercado de Mão de Obra Qualificada 2025," zdb.de Os salários para ofícios especializados saltaram 12% em 2025, forçando os proprietários públicos a elevar os tetos de custo ou adiar as licitações. Os contratantes importam trabalhadores destacados da Polônia e da Romênia, mas lacunas de idioma e treinamento de segurança inflacionam o retrabalho e a incidência de acidentes. A mecanização — amarração robótica de armaduras e pavimentação automatizada — oferece alívio, mas depende de centros de serviço de fabricantes de equipamentos originais que ainda são escassos em corredores montanhosos ou rurais. A escassez de mão de obra persistirá até 2028 porque os aprendizados exigem pelo menos três anos para produzir especialistas certificados em túneis e pontes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Rodovias Dominam, mas Ferrovias Aceleram

As rodovias capturaram 52,5% da participação do mercado de construção de infraestrutura de transporte na Europa em 2025, refletindo décadas de construção de rodovias interestaduais e autoestradas que ainda demandam recapeamento e substituição de pontes. As ferrovias, no entanto, entregam o CAGR mais rápido de 4,91% até 2031, à medida que a UE direciona fundos para eletrificar 75% da rede principal da RTE-T e eliminar o diesel das linhas principais até 2050. Dentro do setor de construção de infraestrutura de transporte na Europa, a Alemanha comprometeu USD 20 bilhões para eletrificar 1.800 quilômetros de trilhos, e a França tem como meta 2.400 quilômetros, priorizando rotas que alimentam os portos do Atlântico e do Mediterrâneo. Os contratantes com capacidades de catenária aérea e expertise em integração ETCS se beneficiam de margens premium, pois menos licitantes podem oferecer pacotes completos de energia, sinalização e obras civis. As empresas focadas em rodovias encontram margens mais estreitas porque os contratos de recapeamento recompensam escala e disciplina de custos em vez de inovação.

A demanda rodoviária é cada vez mais impulsionada pela reabilitação: 4.000 pontes alemãs precisam de intervenção urgente, e a ASFINAG da Áustria adjudicou à STRABAG um contrato de USD 820 milhões para modernização modular de pontes e pavimentos que recicla 60% do conteúdo de asfalto, reduzindo o carbono incorporado em 22%. Portos e hidrovias interiores contribuem de forma seletiva; Antuérpia-Bruges está gastando USD 1,6 bilhão para aprofundar canais para navios de 24.000 TEUs, mas o investimento absoluto permanece pequeno em comparação com os gastos em rodovias e ferrovias. Os aeroportos ficam para trás, prejudicados por limites de movimentos de voos em hubs como o Aeroporto de Amsterdã Schiphol e pela ainda pendente litigação contra a terceira pista de Heathrow. Coletivamente, essas tendências implicam que a alocação do tamanho do mercado de construção de infraestrutura de transporte na Europa se inclina para projetos que descarbonizam o frete e apoiam a mudança modal em vez de capacidade rodoviária greenfield.

Por Tipo de Construção: Renovação Comanda a Maior Participação

A renovação absorveu 53,1% dos gastos em 2025, destacando o perfil envelhecido das pontes, túneis e trilhos da Europa, que foram construídos em grande parte há quatro a cinco décadas. A nova construção registra um CAGR de 4,78%, mas parte de uma base menor dominada por túneis transfronteiriços como o Fehmarn Belt de USD 8,9 bilhões e metrôs urbanos como a Linha 3 de Varsóvia. O tamanho do mercado de construção de infraestrutura de transporte na Europa para renovação cresce de forma constante porque a manutenção adiada durante a austeridade de 2010-2020 agora colide com códigos de segurança mais rígidos que exigem sistemas de supressão de incêndio em cada túnel ferroviário com mais de um quilômetro de extensão até 2028. Os tribunais de contas nacionais, notadamente o Bundesrechnungshof alemão, sinalizam os atrasos em pontes como passivos fiscais, pressionando os ministérios a antecipar recursos antes que os fechamentos desencadeiem perturbações na cadeia de suprimentos.

Os contratos-quadro que cobrem inspeções, sobreposições de pavimento e melhorias de drenagem permitem que os especialistas regionais garantam visibilidade plurianual, mas as margens se comprimem à medida que os clientes negociam de forma agressiva. Por outro lado, os projetos greenfield em regime de concessão permitem que os grandes grupos multinacionais distribuam inovação de design e economias de custos ao longo de pagamentos por disponibilidade de 20 a 30 anos, protegendo os retornos. A concessão da VINCI na Espanha em 2024 combina construção com 30 anos de manutenção de eletrificação, ilustrando como a entrega integrada de financiamento mais execução supera os contratos de renovação por preço unitário. À medida que mais agências adotam a manutenção baseada em desempenho, os contratantes que combinam monitoramento rico em dados com soluções modulares pré-fabricadas avançarão tanto em preço quanto em qualidade.

Por Fonte de Investimento: Orçamentos Públicos como Âncora, Capital Privado Escala Seletivamente

O financiamento público forneceu 71,8% dos desembolsos em 2025 e permanece indispensável para ativos sem receita, como melhorias de segurança em pontes. O investimento privado, no entanto, é o que cresce mais rapidamente, a um CAGR de 4,82% até 2031, à medida que as agências recorrem a PPPs de pagamento por disponibilidade que agora superaram os obstáculos de auxílio estatal sob a orientação da UE de 2024. A participação do mercado de construção de infraestrutura de transporte na Europa para ativos financiados por PPP é modesta hoje, mas transações de destaque — incluindo a autoestrada polonesa A1 de USD 2,3 bilhões e a concessão de eletrificação espanhola da VINCI de USD 2 bilhões — sinalizam o apetite dos investidores onde o risco de receita pode ser modelado. Bancos e fundos de pensão valorizam métricas como o tráfego médio diário ou as taxas de acesso à via que se correlacionam estreitamente com o crescimento do PIB, permitindo dívida de longo prazo com spreads abaixo de 200 pontos-base sobre swaps.

A reabilitação financiada pelo orçamento tradicional atrai intensa concorrência de preços, comprimindo as margens e às vezes forçando o cancelamento de licitações quando as propostas excedem os tetos de custo. Em contrapartida, os negócios de PPP permitem que os contratantes incorporem eficiências de custo ao longo de toda a vida útil — pontes modulares, sensores de manutenção preditiva — que elevam as TIRs sem aumentar o investimento nominal. O cenário de financiamento bifurcado, portanto, impulsiona a especialização estratégica: os construtores puros permanecem em licitações públicas orientadas por preço, enquanto os grandes grupos com balanços sólidos acumulam concessões que agrupam construção com receita de operação e manutenção por várias décadas.

Análise Geográfica

A Alemanha representou 25,8% da atividade do mercado de construção de infraestrutura de transporte na Europa em 2025, refletindo um modelo fiscal que destina as receitas do imposto sobre combustível para planos plurianuais, protegendo assim o investimento de oscilações orçamentárias. A Deutsche Bahn está canalizando 68% de um envelope de USD 93 bilhões para renovações de trilhos, substituições de pontes e sinalização ETCS, confirmando o pivô nacional em direção à gestão de ativos em vez de construções greenfield. O túnel imerso de 18 quilômetros do Fehmarn Belt para a Dinamarca, previsto para 2029, exemplifica projetos seletivos de capacidade que desbloqueiam economias de frete trans-escandinavas de duas horas por viagem. A escassez de 90.000 trabalhadores qualificados da Alemanha é a mais aguda da Europa, impulsionando pesados investimentos em mecanização, como trens de pavimentação automatizados e amarração robótica de armaduras, que atenuam o risco de cronograma.

França, Espanha e Itália seguem rotas divergentes, mas complementares. O programa de modernização de USD 110 bilhões da França concentra-se na eletrificação completa dos corredores do Atlântico e do Mediterrâneo para transferir 25% do frete das rodovias até 2030, e o Grand Paris Express adiciona 200 quilômetros de metrô sem condutor financiado pelos impostos regionais da Île-de-France. A Espanha, a que cresce mais rapidamente com um CAGR de 5,11%, investe USD 8,3 bilhões em uma espinha dorsal ferroviária contínua de bitola padrão de Algeciras até a fronteira francesa, reposicionando os portos de Valência e Barcelona como os gateways meridionais da UE para importações asiáticas. A Itália canaliza USD 28 bilhões por meio de seu Plano Nacional de Recuperação e Resiliência, com a ferrovia de alta velocidade Nápoles-Bari, prevista para 2029, ligando o sul a Roma em menos de três horas e catalisando o redesenvolvimento regional.

O restante da Europa combina gastos moderados, mas estratégicos. A PPP da autoestrada A1 polonesa de USD 2,3 bilhões desloca os modelos de pagamento por disponibilidade para o leste e complementa o corredor que movimenta mercadorias entre os estados bálticos e a Europa Ocidental. Os Países Baixos alocam USD 3,5 bilhões até 2027 para automação do Porto de Roterdã e digitalização de hidrovias interiores que coletivamente aumentam a capacidade em 3 milhões de TEUs. A Bélgica, apesar das restrições de espaço, aprova uma extensão de cais de USD 1,6 bilhão em Antuérpia-Bruges, enquanto os estados nórdicos reservam fundos para retrofits de segurança em túneis que atendem aos novos códigos de supressão de incêndio da UE. O crescimento é, portanto, mais rápido onde o cofinanciamento da UE se combina com o consenso político local, recompensando os contratantes versados em estruturas de financiamento multijurisdicionais e regimes rigorosos de conformidade ambiental.

Cenário Competitivo

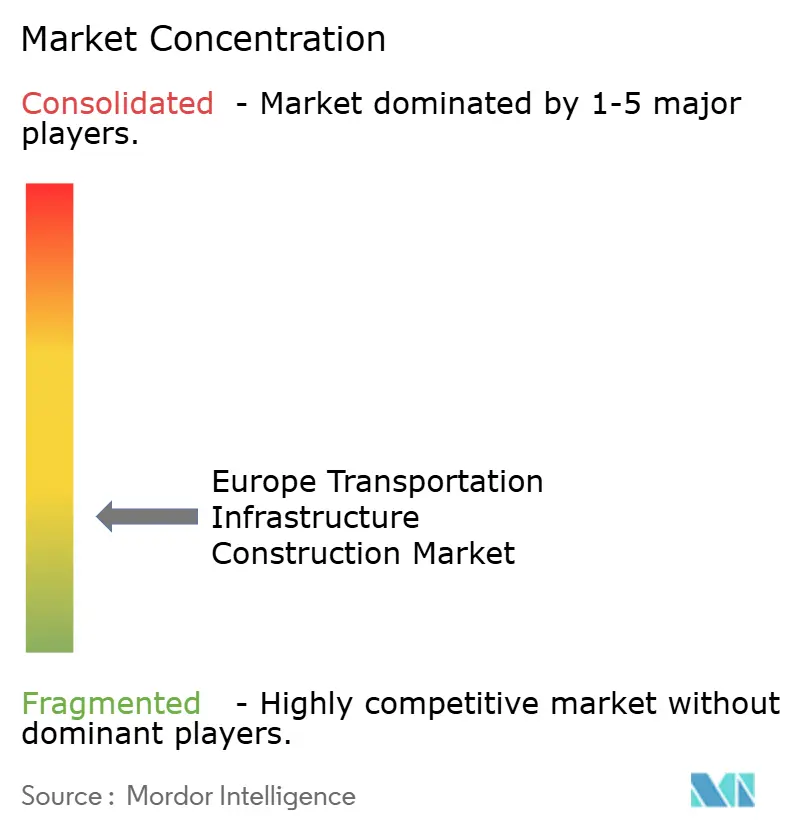

A concorrência permanece moderadamente fragmentada, sem que nenhum contratante controle mais de aproximadamente 6% da receita regional. Os grandes grupos pan-europeus como VINCI, Bouygues e ACS Group concorrem além-fronteiras, enquanto HOCHTIEF, Ferrovial e Webuild alavancam os contratos-quadro do mercado doméstico para garantir renovações e pacotes greenfield de pequeno a médio porte. A escala importa nas concessões: o contrato de eletrificação espanhola de USD 2 bilhões por 30 anos da VINCI em janeiro de 2026 demonstra como a solidez do balanço patrimonial garante entrada em negócios de pagamento por disponibilidade onde os fluxos de caixa são indexados às tarifas de acesso à via. As capacidades digitais também diferenciam as propostas; os contratantes que implementam BIM e concreto rico em sensores reduzem o retrabalho em 18%-22% e, portanto, pontuam mais alto em licitações de qualidade-preço.

Um nicho de espaço em branco é a substituição rápida de pontes que utiliza tabuleiros pré-fabricados baixados no lugar durante fechamentos de fim de semana, uma abordagem que o contrato de USD 1,1 bilhão da HOCHTIEF na autoestrada A3 demonstra claramente. Os especialistas tradicionais em moldagem no local têm dificuldade em igualar essa velocidade, comprimindo suas margens nos contratos-quadro públicos que agora favorecem a entrega sensível ao tempo. As reformas de contratação promulgadas em dezembro de 2024 obrigam os licitantes que excedem USD 54 milhões a divulgar a intensidade de carbono do escopo 3, vantajando imediatamente as empresas com concreto de baixo carbono e fornecedores de aço verde certificado. A rede de doze academias profissionalizantes da STRABAG também fornece uma proteção de mão de obra, permitindo-lhe contratar pessoal para trabalhos complexos sem recorrer a agências externas de alto custo.

Olhando para o futuro, a pressão de consolidação aumentará à medida que os modelos de negócios centrados em concessões exigem profundidade de capital e gestão sofisticada de riscos que as empresas regionais menores não possuem. Os fabricantes emergentes de pontes modulares e as startups de manutenção baseadas em IoT podem ser alvos de aquisição para os incumbentes ansiosos por integrar camadas de serviço baseadas em desempenho. A vantagem competitiva está, portanto, migrando da construção de menor custo para plataformas integradas de financiamento, projeto, construção e operação que podem monetizar todo o ciclo de vida do ativo.

Líderes do Setor de Construção de Infraestrutura de Transporte na Europa

VINCI SA

ACS Group (Dragados)

Bouygues Construction

HOCHTIEF AG

Eiffage SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A VINCI Concessions garantiu uma concessão de pagamento por disponibilidade de 30 anos e USD 2 bilhões para eletrificar 420 quilômetros do Corredor Mediterrâneo da Espanha, com conclusão prevista para 2029.

- Dezembro de 2025: Webuild e Astaldi venceram um contrato de USD 2,5 bilhões para concluir a ferrovia de alta velocidade Nápoles-Bari, incluindo 12 quilômetros de túneis nos Apeninos, até 2029.

- Novembro de 2025: Bouygues e Budimex formaram uma joint venture licitando USD 1,5 bilhão para a Linha 3 do Metrô de Varsóvia, financiada em 40% pelo Mecanismo Interligar a Europa.

- Outubro de 2025: A HOCHTIEF conquistou um contrato de USD 1,1 bilhão para renovação modular de pontes na autoestrada A3 mais manutenção de desempenho por dez anos, concluindo 47 estruturas até 2029.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transporte na Europa

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de construção de infraestrutura de transporte da Europa até 2031?

Prevê-se que o mercado atinja USD 398,92 bilhões até 2031, expandindo-se a partir de USD 325,11 bilhões em 2026.

Qual segmento está crescendo mais rapidamente dentro da construção de transporte europeia?

As ferrovias lideram com um CAGR de 4,91% até 2031, impulsionadas pelos mandatos de eletrificação da UE e pelos corredores de carga transfronteiriços.

Por que os projetos de renovação comandam a maior parte dos gastos?

Pontes e túneis envelhecidos construídos antes de 1980 requerem atualizações sistemáticas, de modo que a renovação já captura 53,1% dos desembolsos de 2025 e continua a superar as novas construções.

Qual modelo de financiamento está atraindo investidores privados?

As concessões de PPP de pagamento por disponibilidade, como o contrato de eletrificação espanhol de 30 anos da VINCI, oferecem fluxos de caixa previsíveis sem expor os investidores ao risco direto de tráfego.

Qual país lidera em gastos e qual cresce mais rapidamente?

A Alemanha detém a maior participação com 25,8%, enquanto a Espanha registra o crescimento mais rápido com um CAGR de 5,11% no programa do Corredor Mediterrâneo.

Como os contratantes estão enfrentando a escassez de mão de obra qualificada na Europa?

As empresas líderes mantêm academias profissionalizantes, adotam métodos de construção robóticos e recrutam trabalhadores destacados da Europa Oriental para preencher uma lacuna de 8% de vagas em funções especializadas.

Página atualizada pela última vez em: