Tamanho e Participação do Mercado de Construção da Escandinávia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

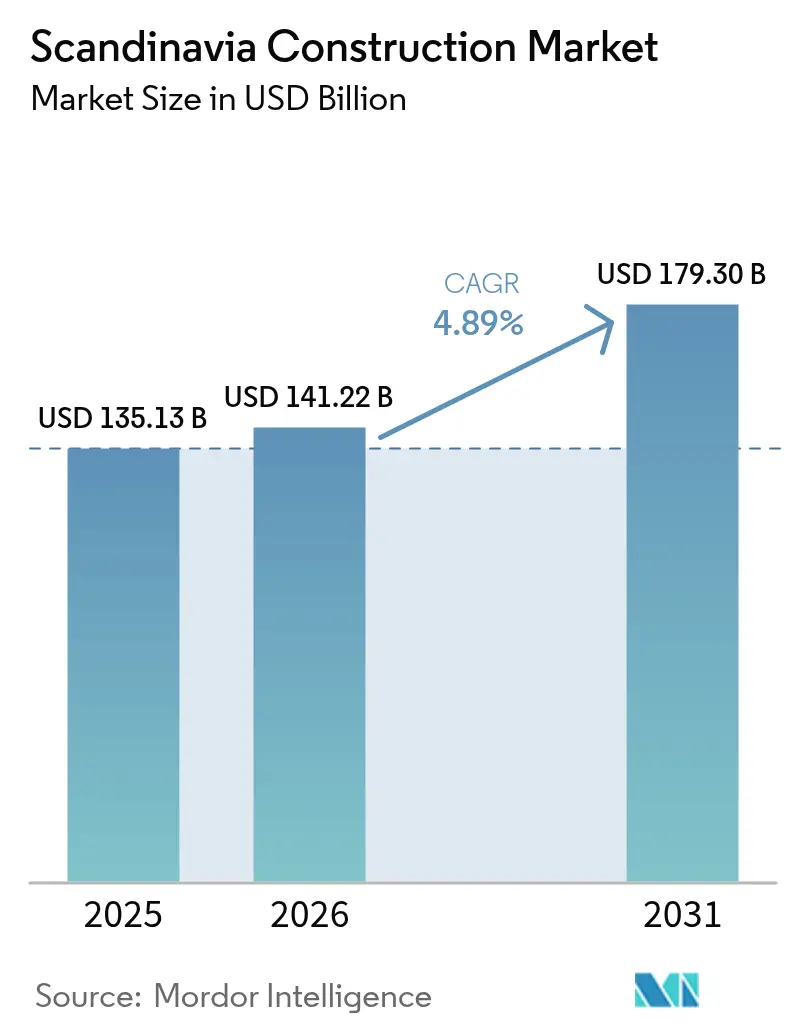

| Tamanho do mercado no ano base (2025) | 135.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 141.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 179.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

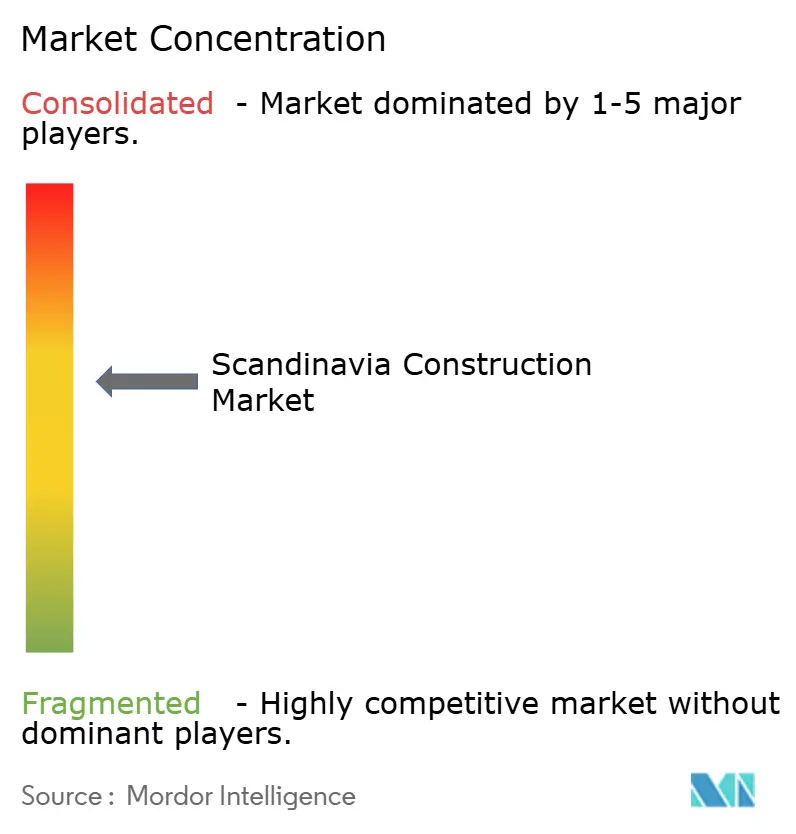

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Escandinávia por Mordor Intelligence

O tamanho do mercado de construção da Escandinávia foi avaliado em USD 135,13 bilhões em 2025 e estima-se que cresça de USD 141,22 bilhões em 2026 para atingir USD 179,3 bilhões até 2031, a um CAGR de 4,89% durante o período de previsão (2026-2031). O crescimento está se deslocando da construção habitacional especulativa para programas de infraestrutura que consolidam hubs de energia renovável, instalações de defesa e rigorosas melhorias de desempenho energético. Uma profunda cultura de pré-fabricação, sólidos balanços do setor público e energia elétrica de baixo carbono continuam a atrair capital para centros de dados e plantas de conversão de energia. Os empreiteiros capazes de navegar pelas regras de carbono incorporado, gerenciar o fornecimento volátil de madeira e integrar módulos construídos em fábrica estão posicionados para conquistar contratos de longo prazo com alta demanda de manutenção. A disciplina competitiva permanece moderada porque os cinco principais incumbentes ainda controlam os maiores pacotes turnkey, mas enfrentam margens de licitação em queda vinculadas a formatos de contratação a preço fixo[1]Skanska AB, "Relatório Anual 2025," SKANSKA.COM.

Principais Conclusões do Relatório

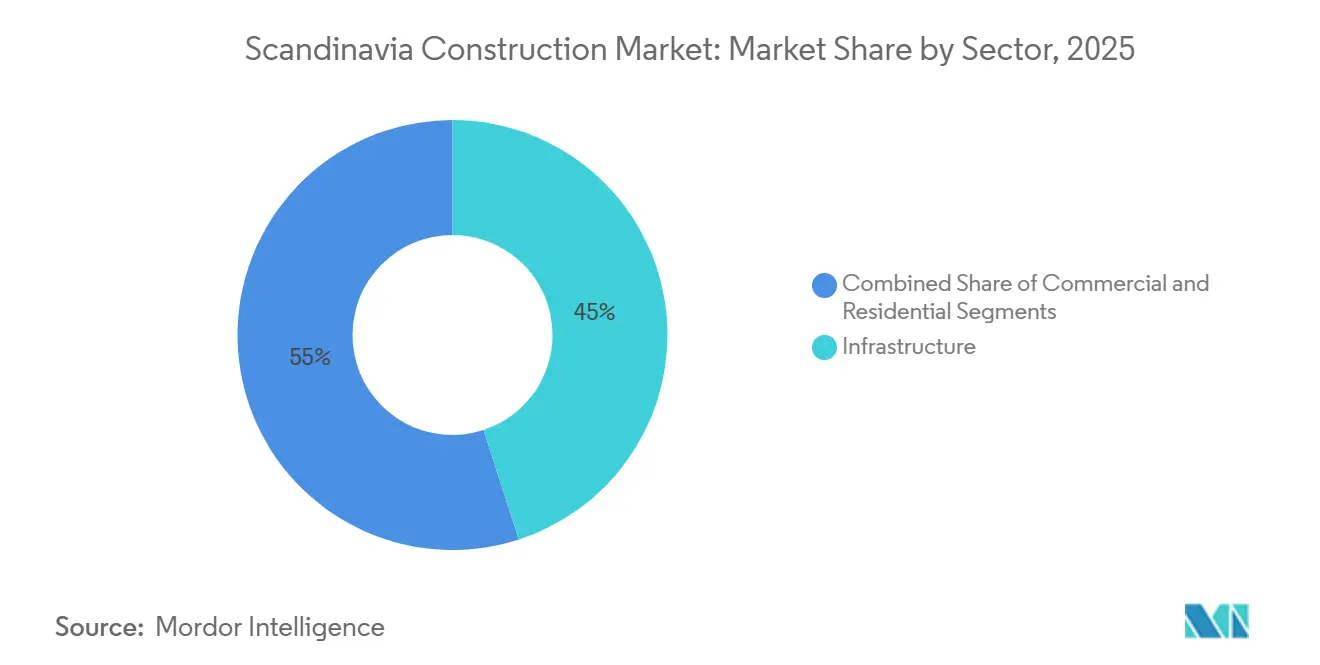

- Por setor, a infraestrutura deteve 45% da participação do mercado de construção da Escandinávia em 2025, enquanto o segmento residencial deve registrar o CAGR mais rápido de 5,80% até 2031.

- Por tipo de construção, os projetos de nova construção comandaram 60% do tamanho do mercado de construção da Escandinávia em 2025, enquanto a renovação deve avançar a um CAGR de 5,00% até 2031.

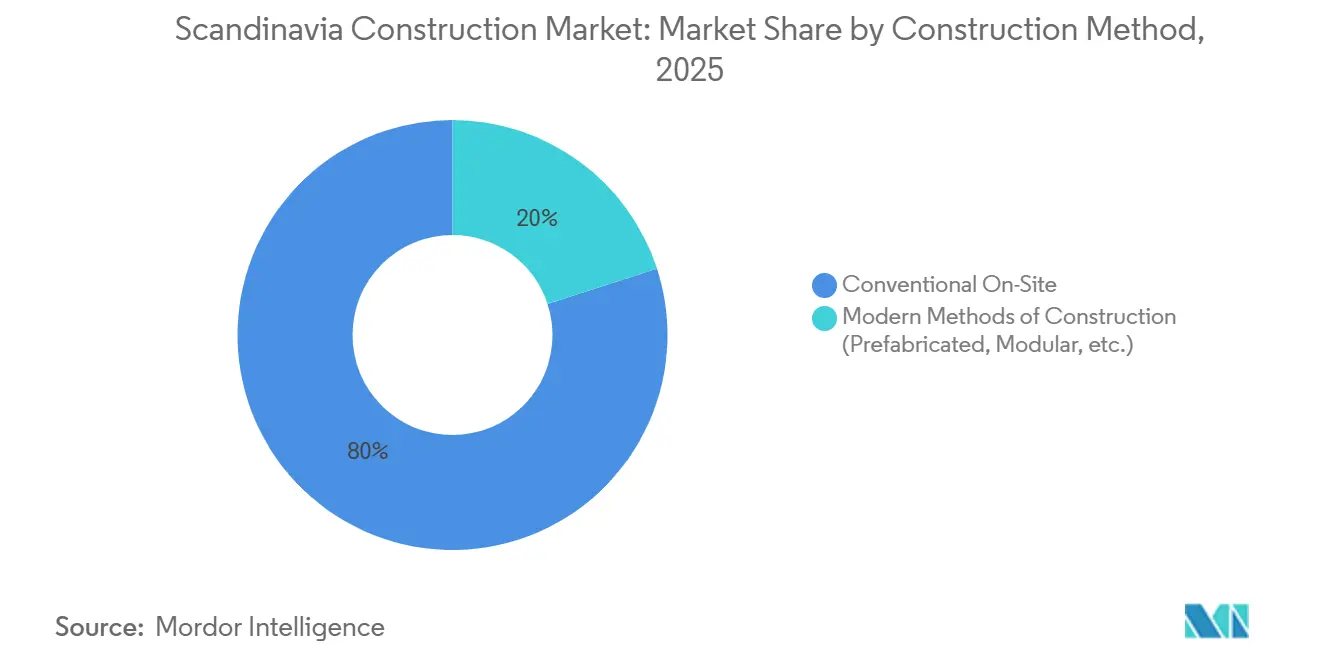

- Por método de construção, as técnicas convencionais no local retiveram uma participação de 80% em 2025 e os métodos modernos de construção estão se expandindo a um CAGR de 7,00% até 2031.

- Por país, a Suécia liderou com uma participação de receita de 45% em 2025 e a Noruega está no caminho para o CAGR mais rápido de 6,00% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Escandinávia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na construção habitacional pré-fabricada e modular | +0.9% | A Suécia domina; Dinamarca e Noruega ampliando a adoção | Médio prazo (2-4 anos) |

| Aceleração da infraestrutura do setor público | +1.1% | Em toda a região; alocação de EUR 3,5 bilhões pela Suécia | Curto prazo (≤ 2 anos) |

| Carteira de megaprojetos de energia renovável | +1.3% | Energia eólica offshore na Noruega; hubs de conversão de energia na Dinamarca | Longo prazo (≥ 4 anos) |

| Incentivos para retrofit de eficiência energética | +0.8% | Dinamarca USD 45 milhões; Suécia USD 75 milhões anualizados | Médio prazo (2-4 anos) |

| Expansão da defesa no Ártico e no Báltico | +0.6% | Noruega USD 4,5 bilhões; instalações no norte da Suécia | Longo prazo (≥ 4 anos) |

| Boom de colocação em centros de dados nórdicos | +0.7% | Domínio de hiperscale na Suécia; Noruega emergindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Construção Habitacional Pré-Fabricada e Modular

As unidades construídas em fábrica passaram de nicho para o mercado convencional à medida que os municípios exigem entrega mais rápida de habitações acessíveis. A Suécia atingiu 90% de penetração de pré-fabricação em habitações unifamiliares durante 2025, superando a média da UE e demonstrando que os módulos padronizados reduzem os cronogramas no local para oito meses. Empreendimentos conjuntos como o BoKlok forneceram 12.000 unidades habitacionais com preços 20-25% abaixo das construções convencionais, e a Dinamarca agora obriga licitações de habitação social acima de USD 7 milhões a incluir estudos de viabilidade fora do local[2]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios (Reformulação)," EUROPA.EU. A Noruega oferece um prêmio de 5% na pontuação de licitações para propostas modulares, sinalizando uma recuperação liderada por políticas. À medida que a escassez de mão de obra se intensifica, a habitação modular sustenta o CAGR de 5,80% do segmento residencial e realoca profissionais especializados escassos para projetos de infraestrutura complexos.

Aceleração da Infraestrutura do Setor Público

O Mecanismo de Recuperação e Resiliência da UE destinou USD 3,8 bilhões para atualizações digitais de ferrovias e redes elétricas suecas, enquanto o plano nacional da Dinamarca para 2025-2028 reserva USD 23 bilhões para ligações de transporte. O plano diretor da Noruega para 2025-2036 orça aproximadamente USD 110 bilhões para rodovias, ferrovias e ferries. Esses desembolsos garantem trabalho de projeto-construção por pelo menos cinco anos e transferem o risco de desempenho para os empreiteiros por meio de contratos turnkey com cláusulas de manutenção plurianuais. Os grandes incumbentes absorvem a volatilidade dos preços do asfalto e a inflação salarial, pressionando as empresas regionais menores e acelerando a consolidação.

Carteira de Megaprojetos de Energia Renovável

Os projetos de energia eólica offshore e hidrogênio verde são o nicho de obras civis de crescimento mais rápido. A zona de vento flutuante Utsira Nord de 1,5 GW da Noruega, por si só, representa mais de USD 1,8 bilhão em valor de construção, desde cabos submarinos até salas de conversores. O contrato de conversão de energia de 280 MW da Dinamarca ancora um hub de hidrogênio em Esbjerg. Os corredores de transmissão pan-nórdicos exigidos pela Declaração de Esbjerg necessitarão de equipes de escavação de leito marinho e especialistas em alta tensão por décadas, acrescentando 1,3 ponto percentual ao CAGR previsto.

Incentivos para Retrofit de Eficiência Energética

A Diretiva de Desempenho Energético dos Edifícios reformulada deve ser transposta até 29 de maio de 2026. A Dinamarca injetou USD 45 milhões em retrofits de edifícios públicos e a Suécia reinstituiu subsídios anuais de USD 75 milhões vinculados a limites de carbono no ciclo de vida. A substituição de bombas de calor, o isolamento de fachadas e os telhados prontos para energia solar transformam a renovação em um motor de CAGR de 5,00%. Os modelos de contratação por desempenho transferem o risco de economia para empresas especializadas, recompensando os empreiteiros com análises de energia internas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política monetária restritiva reduzindo a acessibilidade hipotecária | –0.7% | Suécia e Noruega fortemente expostas; Dinamarca parcialmente isolada | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada devido ao envelhecimento da força de trabalho | –0.5% | Em toda a região, aguda em ofícios especializados | Médio prazo (2-4 anos) |

| Limites de carbono incorporado elevando os custos de conformidade | –0.3% | Suécia como pioneira; vizinhos seguem | Médio prazo (2-4 anos) |

| Fornecimento volátil de madeira laminada cruzada (CLT) | –0.2% | Noruega mais vulnerável, Suécia e Dinamarca diversificando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Política Monetária Restritiva Reduzindo a Acessibilidade Hipotecária

As taxas de política permaneceram elevadas ao longo de 2025, 2,5% na Suécia e 4,5% na Noruega, enquanto os salários reais estagnaram, elevando os índices de endividamento das famílias acima de 180% da renda[3]Sveriges Riksbank, "Relatório de Política Monetária 2025," RIKSBANK.SE. As normas de taxa fixa atenuaram o efeito do afrouxamento do BCE na Dinamarca. O impacto reduz 0,7 ponto percentual do crescimento geral e direciona os incorporadores privados para modelos institucionais de construção para locação. As iniciativas habitacionais da JM AB em 2024 caíram 20%, evidenciando a sensibilidade.

Escassez de Mão de Obra Qualificada Devido ao Envelhecimento da Força de Trabalho

Um quarto da força de trabalho da construção da Suécia se aposentará até 2030, e as matrículas em cursos profissionalizantes caíram 15% entre 2015-2024. A Noruega espera uma lacuna de 10.000 trabalhadores até 2028. Os prêmios salariais corroem as margens e atrasam os cronogramas, levando as empresas a automatizar. As unidades fabris da Skanska precisam de 40% menos horas no local, mas apenas um quarto dos construtores nórdicos pesquisados relatam ganhos de produtividade com ferramentas digitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Infraestrutura Ainda Dominante, mas Residencial Avança Rapidamente

A infraestrutura gerou 45% da receita do mercado de construção da Escandinávia em 2025, impulsionada por programas de rodovias, ferrovias e redes de energia. No entanto, o segmento residencial apresenta o CAGR mais acelerado de 5,80% até 2031, porque as unidades pré-fabricadas reduzem os prazos de entrega e aliviam os gargalos de mão de obra. A rodovia E6 Nordland de USD 400 milhões da Noruega e o hospital Huddinge de USD 780 milhões da Suécia destacam megaprojetos ainda canalizados para os incumbentes. Enquanto isso, as casas modulares da BoKlok são vendidas 20-25% abaixo do mercado e absorvem a demanda de compradores de primeira viagem mesmo sob pressão das taxas. O crescimento comercial é misto: a demanda por escritórios esfria, mas as estruturas de centros de dados e os redesenvolvimentos de uso misto mantêm o volume intacto.

A dominância contínua da infraestrutura pivota gradualmente para corredores de defesa e redes de energia verde. As subestruturas de vento flutuante da Noruega e os lotes de eletrificação ferroviária da Suécia dependem de equipes especializadas em engenharia marítima e elétrica, ampliando as barreiras de entrada. A ascensão do segmento residencial equilibra o portfólio e difunde a ciclicidade, enquanto o comercial depende de contratos de colocação em hiperscale e conversões de varejo para habitação em nós urbanos densos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: Renovação Ganha Terreno sob o Prazo da Diretiva de Desempenho Energético dos Edifícios

A nova construção capturou 60% do valor de 2025 graças às principais ligações de transporte e habitações em terrenos virgens, mas a renovação está avançando a um CAGR de 5,00% até 2031, à medida que os prazos da Diretiva de Desempenho Energético dos Edifícios forçam os proprietários de imóveis a atualizar envoltórias, sistemas de climatização e energias renováveis no local. O fundo de retrofit de USD 45 milhões da Dinamarca tem como alvo escolas e hospitais, e a Suécia reviveu subsídios anuais de USD 75 milhões alinhados com limites de potencial de aquecimento global no ciclo de vida. O tamanho do mercado de construção da Escandinávia vinculado à renovação crescerá à medida que as caldeiras a combustível fóssil forem eliminadas e as regras de prontidão solar entrarem em vigor.

O impulso da renovação tem efeitos em cascata: a contratação por desempenho energético distribui o risco entre empreiteiros e proprietários de ativos, enquanto as auditorias baseadas em BIM agilizam a descoberta do escopo. As carteiras de nova construção permanecem saudáveis devido a centros de dados e campi de defesa, mas os pools de lucro se inclinam para empresas fluentes tanto em logística de retrofit profundo quanto em sistemas de emissão líquida zero instalados em fábrica.

Por Método de Construção: Métodos Modernos Alcançam Participação de Dois Dígitos

Os projetos construídos convencionalmente no local ainda contribuíram com 80% da produção em 2025, mas os métodos modernos de construção já desfrutam de uma fatia de 20% e estão em uma trajetória de CAGR de 7,00%. A adoção de 90% de módulos em habitações unifamiliares na Suécia é o modelo; a Dinamarca agora exige verificações de viabilidade para grandes licitações públicas, e a Noruega oferece bônus de pontuação em licitações para elementos fora do local. A participação do mercado de construção da Escandinávia para soluções fabris aumentará à medida que as linhas robóticas reduzam os tempos de montagem para oito meses e reduzam a mão de obra no local em 40%.

A adoção híbrida está se espalhando além das residências para estruturas industriais leves e escritórios em mezanino dentro de parques logísticos. Os empreiteiros precisam de habilidades de engenharia de processos, controle de qualidade avançado e coordenação logística just-in-time, competências alheias aos superintendentes tradicionais. As construções convencionais ainda dominam as obras civis pesadas que resistem à modularização, mas mesmo nelas, as lajes de pontes pré-moldadas e os revestimentos de túneis ganham espaço.

Por Fonte de Investimento: Financiamento Público Ancora o Mercado enquanto o Capital Privado Acelera

Em 2025, os programas públicos dominaram 70% do mercado de construção da Escandinávia, investindo mais de USD 95 bilhões em rodovias, corredores ferroviários, atualizações de redes elétricas e bases de defesa. O financiamento proveniente de orçamentos nacionais, subsídios de Recuperação da UE e o fundo soberano da Noruega estabilizou a carteira com cláusulas de manutenção plurianuais, garantindo fluxos de caixa estáveis. Os contratos a preço fixo transferiram os riscos de excesso de custos para os construtores, apertando as margens para aqueles incapazes de proteger a volatilidade dos materiais. Os clientes públicos exigiram declarações de carbono no ciclo de vida nas licitações, favorecendo empresas com concreto de baixo carbono, madeira certificada, balanços sólidos e sistemas de conformidade.

Os investimentos privados, correspondendo a 30% do financiamento de 2025, devem crescer a um CAGR de 6,1% até 2031, impulsionados pela habitação modular, centros de dados em hiperscale e hubs de conversão de energia. O programa de centros de dados suecos de USD 10 bilhões da Brookfield e as 12.000 casas construídas em fábrica da BoKlok destacam o foco do capital privado em construções rápidas e receitas de locação de longo prazo. As altas taxas de política levam os incorporadores a modelos de construção para locação financiados por fundos de pensão, reduzindo a dependência de compradores hipotecários. Espera-se que essa mudança eleve os negócios privados no mercado de construção da Escandinávia para USD 70 bilhões até 2031. Os patrocinadores privados cofinanciam retrofits municipais por meio de contratos de desempenho energético, compartilhando as economias nas contas de serviços públicos. O aperto dos limites de carbono incorporado impulsiona a demanda por passaportes de materiais, favorecendo empreiteiros em conformidade com as auditorias de carbono do setor público.

Análise Geográfica

A participação de 45% da Suécia decorre de carteiras diversificadas que abrangem centros de dados, habitação modular e eletrificação ferroviária, mas seu CAGR tende a ser menor, de 4,50%, à medida que as restrições hipotecárias pesam sobre os apartamentos especulativos. Os valores dos terrenos próximos às subestações subiram 30% após o compromisso de USD 10 bilhões da Brookfield, ilustrando como a arbitragem de energia limpa infla os lotes industriais. As fábricas de pré-fabricação concentradas em torno de Estocolmo continuam a atender tanto a demanda doméstica quanto a de exportação.

O CAGR de 6,00% da Noruega a torna o líder regional de ritmo. A rodovia E6 Nordland de USD 400 milhões, a zona de vento offshore flutuante Utsira Nord de 1,5 GW e a reforma de defesa de USD 4,5 bilhões garantem sequências de obras civis até a década de 2030. As altas taxas de política esfriaram as iniciativas habitacionais em Oslo, mas o colchão do fundo soberano mantém o investimento público fluindo durante as recessões. Os empreiteiros especializados em engenharia marítima e logística ártica obtêm margens premium dadas as restrições climáticas severas.

A Dinamarca, embora menor, supera seu peso em mandatos climáticos. O campus de hidrogênio de 280 MW em Esbjerg catalisa trabalhos de tubulações, parques de tanques e salas de processos, enquanto o fundo de retrofit de USD 45 milhões tem como alvo edifícios cívicos anteriores a 1980. O BIM IFC obrigatório em obras públicas acima de USD 1,4 milhão reduziu os erros de coordenação em 45%, e os limites de carbono incorporado chegam em 2026, estabelecendo efetivamente um modelo nórdico. As normas de hipoteca a taxa fixa moderam a elasticidade habitacional, mas o baixo desemprego aperta a oferta de mão de obra e alimenta a inflação salarial.

Cenário Competitivo

Skanska, NCC, Peab, Veidekke e AF Gruppen controlam conjuntamente carteiras de pedidos superiores a USD 27 bilhões, mas nenhuma delas supera 20% individualmente. O hospital Huddinge de USD 780 milhões da Skanska e a venda de terreno em Solna por USD 42 milhões destacam uma estratégia de acumulação de terrenos próximos a nós de alta densidade de energia. O E6 Nordland de USD 400 milhões da Veidekke e as melhorias de USD 77 milhões em Mariestad ilustram a diversificação do faturamento e as cláusulas de operação e manutenção incorporadas. A NCC reduziu a exposição residencial em 2024 para se concentrar em infraestrutura pública, enquanto a Peab apoia-se em linhas de pré-fabricação internas para habitação acessível.

A aquisição de 70% da H.A. Bygg pela AF Gruppen em fevereiro de 2026 por USD 13 milhões marca uma aquisição em estágio inicial no corredor de obras civis da Suécia. A adoção digital é desigual: 60% das empresas testam IA, mas apenas 25% obtêm ganhos de produtividade de dois dígitos, deixando espaço para os pioneiros ricos em dados. As barreiras de entrada nos trabalhos de defesa permanecem elevadas porque as autorizações de nível OTAN excluem novos concorrentes, efetivamente cartelizando um nicho estável de fluxo de caixa.

O espaço em branco está na contratação por desempenho energético, onde os modelos de economia garantida atraem proprietários de ativos, e em módulos fabris avançados que combinam híbridos de madeira e aço para compensar a volatilidade do CLT. As multinacionais que visam o mercado de construção da Escandinávia devem navegar por auditorias de carbono incorporado, pools de mão de obra restritos e contratação a preço fixo, mas podem aproveitar a marca de energia verde da região para testar materiais de baixo carbono.

Líderes do Setor de Construção da Escandinávia

Veidekke ASA

Skanska AB (Sweden)

NCC AB

Peab AB

JM AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: AF Gruppen adquiriu 70% da H.A. Bygg Entreprenad AB por USD 13 milhões, ampliando a capacidade de obras civis suecas antes das grandes licitações da Trafikverket.

- Dezembro de 2025: Veidekke ganhou um contrato de habitação em madeira pré-fabricada de USD 10 milhões em Linköping, reduzindo a montagem para seis meses.

- Dezembro de 2025: Peab garantiu um projeto de apartamentos de USD 12 milhões em Lund, aproveitando sua linha de pré-fabricação para oferecer preços 15% abaixo do mercado.

- Novembro de 2025: Skanska vendeu um lote industrial de 40.000 m² em Solna por USD 42 milhões para um operador de centro de dados em hiperscale, refletindo prêmios de terreno de 30% próximos a subestações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de construção da Escandinávia como todas as obras no local e fora do local que criam, ampliam ou reformam edifícios e infraestrutura civil na Dinamarca, Suécia e Noruega, avaliadas pelo preço de fatura de mão de obra, materiais e equipamentos fixos. Nova construção, grandes reformas e grandes projetos de manutenção estão no escopo.

Exclusão do escopo: pequenos reparos de bricolagem e estruturas puramente temporárias estão fora desta definição.

Visão Geral da Segmentação

- Por Setor

- Residencial

- Apartamentos e Condomínios

- Vilas e Casas em Terrenos

- Comercial

- Escritórios

- Varejo

- Industrial e Logística

- Outros

- Infraestrutura

- Infraestrutura de Transporte

- Energia e Serviços Públicos

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-Fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por País

- Dinamarca

- Suécia

- Noruega

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para preencher lacunas de dados, entrevistamos empreiteiros, fornecedores de materiais, engenheiros de obras, financiadores de projetos e responsáveis por contratações municipais nos três países. Essas conversas esclarecem as variações de custo por metro quadrado, os prazos típicos de entrega, as taxas médias de utilização e as carteiras de licitações de curto prazo, o que nos ajuda a verificar os volumes gerais e a refinar as premissas de preços por país.

Pesquisa Documental

Os analistas começam com dados públicos que ancoram os níveis de atividade, como índices anuais de produção do Statistics Denmark, Statistics Norway e Statistics Sweden, painéis de licenças de construção das agências nacionais de planejamento nórdicas e tabelas de formação bruta de capital fixo do Eurostat. Os boletins de associações comerciais da Federação Sueca da Construção e da Associação Dinamarquesa da Construção acrescentam carteiras de projetos, enquanto os volumes de retrofit de eficiência energética provêm da Agência Internacional de Energia. Os arquivos de empresas obtidos por meio do D&B Hoovers e os fluxos de notícias do Dow Jones Factiva complementam os dados macroeconômicos e revelam carteiras de licitações e livros de pedidos. Essas fontes ilustram variações de emprego, inflação de materiais e adjudicações de contratos que alimentam nossos cálculos de base. Os exemplos listados são ilustrativos; muitas outras fontes foram revisadas para completar a coleta de dados e verificar as tendências.

Dimensionamento do Mercado e Previsões

Construímos a linha de base de 2024 por meio de uma consolidação de cima para baixo das contas nacionais de produção da construção, reconstruídas em nosso escopo e moeda. Os resultados são verificados com testes seletivos de baixo para cima, como o preço médio de venda amostrado multiplicado pelas conclusões residenciais e as consolidações de receita de fornecedores. As principais variáveis modeladas a cada ano incluem área de licença de construção, valor de licitação de obras civis, índices de custo de materiais, produtividade da mão de obra, relação entre iniciativas habitacionais e população e planos de gastos de capital público. As previsões até 2030 aplicam uma regressão multivariada que vincula esses impulsionadores à produção histórica, com ajustes de cenário validados por nosso painel de entrevistas. Quando as amostras de baixo para cima divergem, ajustamos usando médias ponderadas que favorecem as séries mais confiáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas rodadas de revisão por pares, seguidas de uma triagem de anomalias que sinaliza variações acima de um desvio padrão em relação às normas históricas. Reconectamo-nos com as fontes quando ocorrem grandes licitações, mudanças de política ou picos de preços. A Mordor atualiza este modelo a cada doze meses e emite atualizações intermediárias para eventos relevantes, para que os clientes sempre recebam nossa visão mais recente.

Por que a Linha de Base de Construção da Escandinávia da Mordor Inspira Confiança

Os valores publicados frequentemente diferem porque os provedores escolhem combinações únicas de setores, bases de preços e cadências de atualização. Reconhecendo isso, os analistas da Mordor divulgam suas escolhas de escopo e regras de atualização, oferecendo aos usuários um ponto de partida transparente.

As principais lacunas surgem quando outros editores agrupam pequenos reparos domésticos, aplicam deflatores de um único país a totais de três nações ou fixam trajetórias de crescimento em otimismo não validado. Nosso ano base é construído a partir de contas oficiais de produção, nossa estrutura de custos é específica por país e nosso modelo é recalibrado anualmente, o que limita o desvio.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 234,9 B | ||

| USD 130,5 B | Consultoria Regional A | Restringe o escopo apenas à nova construção residencial e utiliza preços constantes de 2020 |

| USD 135,0 B | Publicação Setorial B | Aplica taxa de câmbio fixa e omite os gastos com renovação |

Essas comparações mostram que quando a disciplina de escopo, o acompanhamento localizado de preços e as atualizações oportunas se alinham, a linha de base resultante — a da Mordor — permanece o padrão confiável para decisões estratégicas.

Principais Questões Respondidas no Relatório

Qual será o volume de gastos com construção na Escandinávia até 2031?

Prevê-se que atinja USD 179,3 bilhões, subindo de USD 141,22 bilhões em 2026 a um CAGR de 4,89%.

Qual segmento está se expandindo mais rapidamente?

Os Métodos Modernos de Construção estão crescendo a um CAGR de 7,00% à medida que a escassez de mão de obra e as pressões de velocidade de comercialização se intensificam.

Por que o crescimento da Noruega supera o de seus vizinhos?

Grandes instalações de defesa, redes de energia eólica offshore e forte apoio do fundo soberano impulsionam a Noruega a um CAGR de 6,00% até 2031.

O que está impulsionando a demanda por renovação?

O prazo da Diretiva de Desempenho Energético dos Edifícios de 2026 força retrofits profundos para atender aos limites de desempenho energético e carbono incorporado, elevando os trabalhos de renovação a um CAGR de 5,00%.

Como as regras de carbono incorporado estão afetando os empreiteiros?

A conformidade acrescenta custos de documentação de projeto e favorece empresas que obtêm materiais de baixo carbono, mas também cria poder de precificação de pioneiro nas licitações públicas.

Página atualizada pela última vez em: