Tamanho e Participação do Mercado de Construção da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

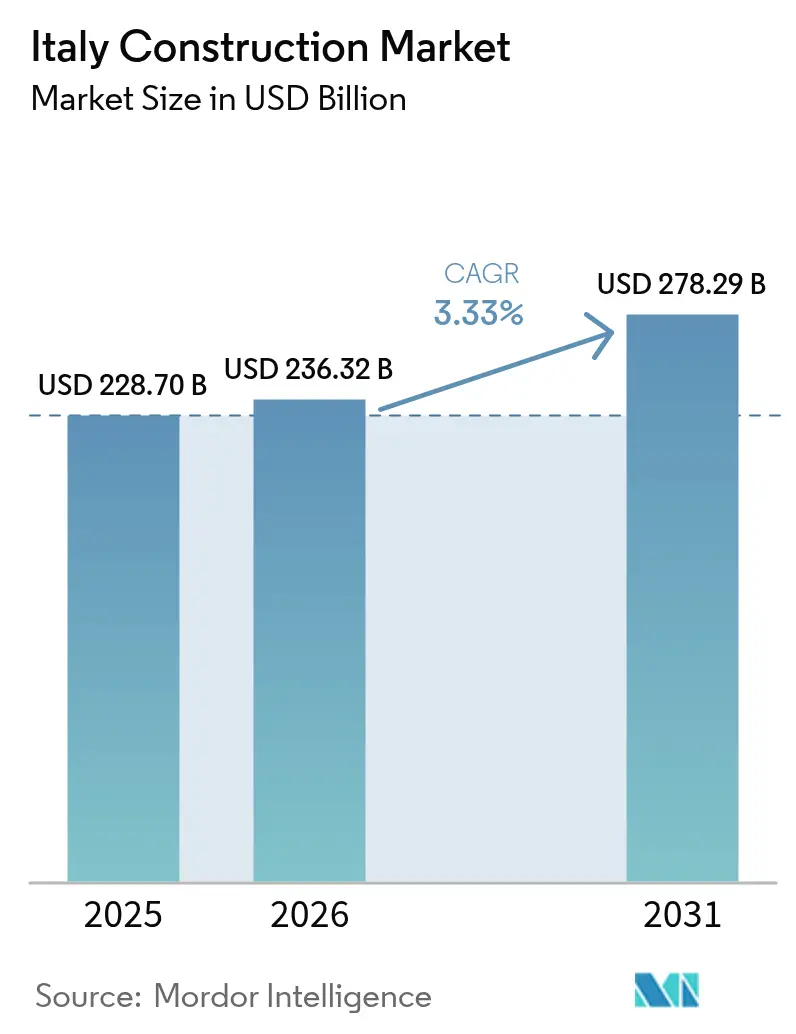

| Tamanho do mercado no ano base (2025) | 228.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 236.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 278.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.33% CAGR |

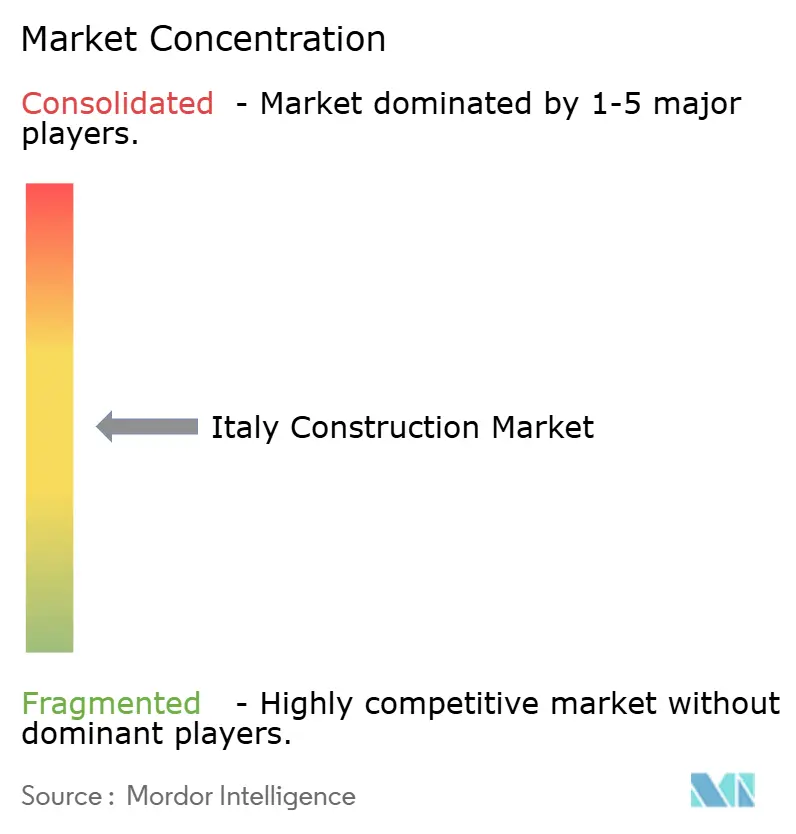

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Itália por Mordor Intelligence

Estima-se que o tamanho do Mercado de Construção da Itália cresça de USD 228,70 bilhões em 2025 para USD 236,32 bilhões em 2026, com previsão de atingir USD 278,29 bilhões até 2031, a uma CAGR de 3,33% no período de 2026 a 2031. Um aumento nos gastos públicos com infraestrutura, melhorias de eficiência energética em larga escala e a retomada do investimento comercial privado estão remodelando os padrões de demanda de curto prazo. Obras de infraestrutura, desde corredores ferroviários de alta velocidade até melhorias na rede elétrica nacional, estão se expandindo a um ritmo que supera o crescimento geral, atraindo empreiteiros especializados e fornecedores de equipamentos para novos clusters regionais. Enquanto isso, os prazos regulatórios estabelecidos pela Diretiva de Desempenho Energético dos Edifícios (EPBD) estão redirecionando as estratégias de renovação para pacotes de retrofit profundo, estimulando a inovação em materiais e fluxos de trabalho digitais na construção. Empresas capazes de combinar capacidades tradicionais com técnicas modulares e controles de projetos orientados por dados estão conquistando uma parcela crescente de contratos, à medida que os clientes exigem prazos de entrega mais curtos, menores pegadas de carbono e rigorosa certeza de custos.[1]Comissão Europeia, "Previsão econômica para a Itália"

Principais Conclusões do Relatório

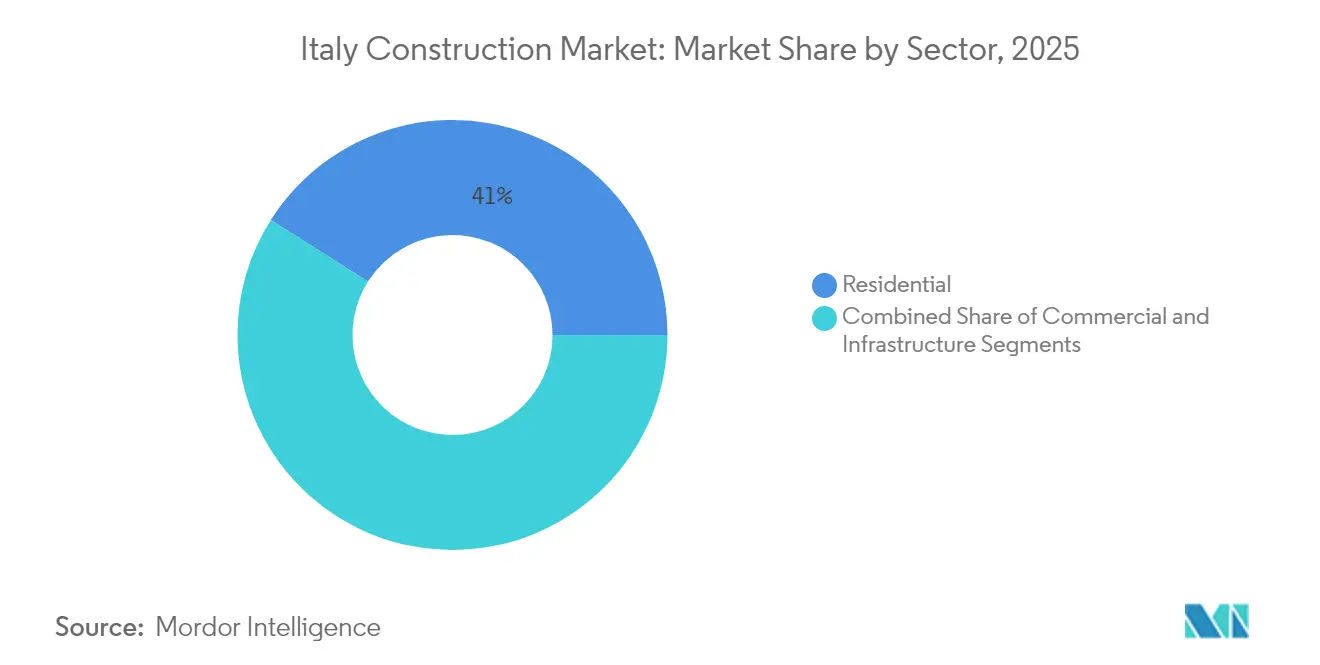

- Por setor, o Residencial capturou 41,02% da participação do mercado de construção da Itália em 2025. O tamanho do mercado de construção da Itália para o segmento residencial deve crescer a uma CAGR de 3,38% entre 2026 e 2031.

- Por tipo de construção, a Nova Construção capturou 54,62% da participação do mercado de construção da Itália em 2025. O tamanho do mercado de construção da Itália para nova construção deve crescer a uma CAGR de 3,74% entre 2026 e 2031.

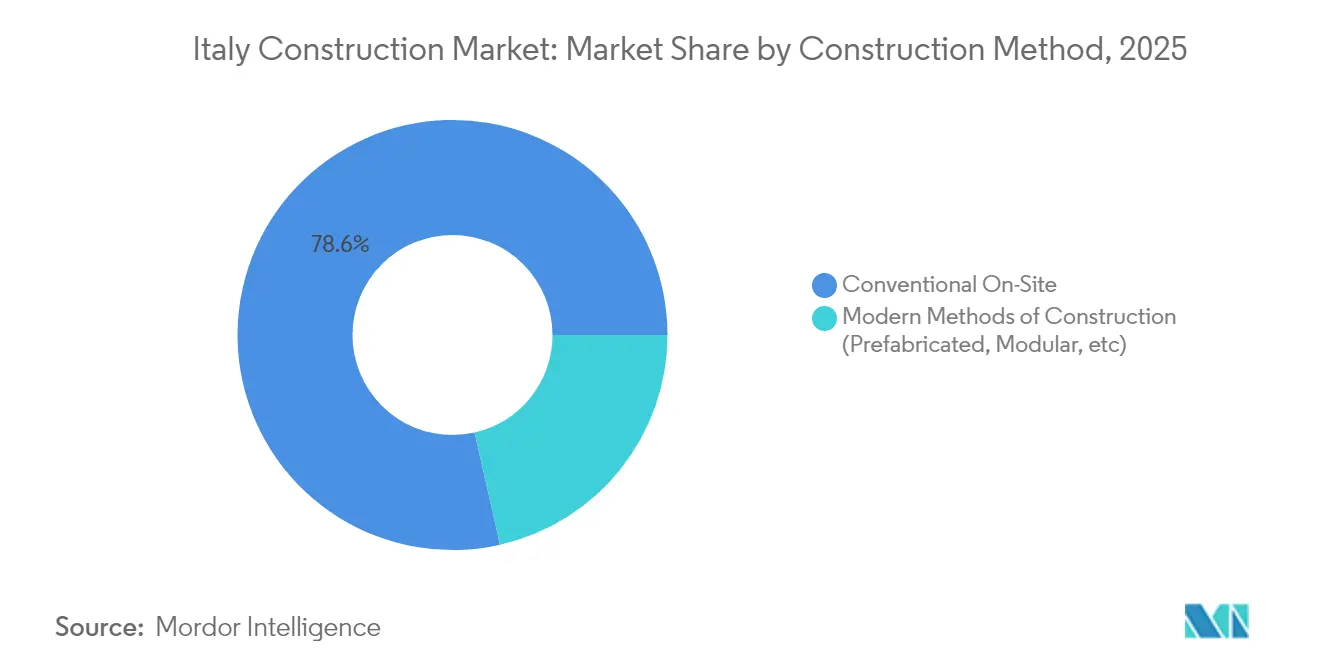

- Por método de construção, as técnicas convencionais no local capturaram 78,55% da participação do mercado de construção da Itália em 2025. O tamanho do mercado de construção da Itália para técnicas convencionais no local deve crescer a uma CAGR de 3,36% entre 2026 e 2031.

- Por fonte de investimento, o capital privado capturou 62,05% da participação do mercado de construção da Itália em 2025. O tamanho do mercado de construção da Itália para capital privado deve crescer a uma CAGR de 4,14% entre 2026 e 2031.

- Por geografia, Milão capturou 26,22% da participação do mercado de construção da Itália em 2025. O tamanho do mercado de construção da Itália para o Restante da Itália deve crescer a uma CAGR de 3,74% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de infraestrutura pública em larga escala | +1.2% | Nacional, elevado no Sul da Itália | Médio prazo (2 a 4 anos) |

| Reformas profundas de eficiência energética em edifícios | +0.9% | Nacional, maior no Norte e Centro | Longo prazo (≥4 anos) |

| Expansão de ferrovias de alta velocidade e mobilidade urbana | +0.7% | Nacional, foco no Sul e nos centros urbanos | Médio prazo (2 a 4 anos) |

| Construção de energia renovável em escala de utilidade pública | +0.5% | Sul e Ilhas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Infraestrutura Pública em Larga Escala sob Planos Nacionais e de Estímulo da UE

O financiamento massivo do PNRR (Plano Nacional de Recuperação e Resiliência) aloca USD 217 bilhões para o período 2021-2026, canalizando USD 78 bilhões para a transição ecológica e melhorias de infraestrutura. Os gastos com obras públicas aumentaram 13,7% em 2024, à medida que projetos de transporte, abastecimento de água e digitais foram iniciados, amortecendo a fraqueza nos inícios de obras residenciais. As províncias do sul, historicamente limitadas por lacunas de conectividade, registraram crescimento da construção de 0,9% em 2024 em comparação com 0,7% no Norte, ilustrando como os desembolsos direcionados estão recalibrando o mercado de construção da Itália. Esses projetos, incluindo o Túnel de Base do Brenner e o Elo Tirreniano, incorporam padrões de resiliência que exigem projetos digitais avançados e materiais de baixo carbono. Empreiteiros com capacidades integradas de engenharia, aquisições e conformidade ambiental estão conquistando contratos-quadro de vários anos que proporcionam carteira de pedidos previsível e oportunidades de transferência de tecnologia.

Mudança Estrutural em Direção à Eficiência Energética Residencial e Reformas Profundas

A EPBD determina que todos os edifícios residenciais atinjam a classe de energia D até 2033, uma meta que afeta quase 60% do parque habitacional italiano, atualmente classificado como G ou F. Somente a Lombardia e o Piemonte precisariam de USD 135 bilhões em melhorias, equivalente a 20,2% do PIB regional. Embora o esquema "Superbonus" esteja sendo eliminado gradualmente, o maior conhecimento dos consumidores e os requisitos mais rígidos de revenda estão impulsionando a demanda por instalações de bombas de calor, vidros triplos e medidores inteligentes. Empresas especializadas em projeto e construção que combinam modelagem energética, consultoria em subsídios e garantias de desempenho estão crescendo rapidamente, frequentemente em parceria com concessionárias de energia e plataformas de tecnologia financeira que oferecem empréstimos de retrofit vinculados a hipotecas.

Expansão de Ferrovias de Alta Velocidade e Redes de Mobilidade Urbana para o Transporte Sustentável

A Ferrovie dello Stato planeja USD 215,6 bilhões em investimentos ferroviários ao longo da próxima década, expandindo a capacidade em 20% e reduzindo o trajeto Gênova-Milão para 1 hora. O corredor Nápoles-Bari demonstra o efeito multiplicador mais amplo: cidades rurais ao longo da rota estão registrando maiores valores fundiários e contratos de construção auxiliares, apontando para externalidades positivas em construções de hotelaria, varejo e indústria leve. Os metrôs urbanos de Roma, Milão e Turim estão sincronizando extensões com frotas de ônibus elétricos de última milha, abrindo pacotes de licitação que exigem depósitos de material rodante, sistemas de sinalização e oportunidades de TOD (desenvolvimento orientado ao trânsito). Esse conjunto de projetos de mobilidade está direcionando o mercado de construção da Itália para o projeto integrado e para segmentos de viadutos pré-fabricados que comprimem os cronogramas no local.

Crescimento Acelerado em Projetos de Construção de Energia Renovável em Escala de Utilidade Pública

Fazendas solares equipadas com baterias e parques eólicos offshore estão se expandindo rapidamente, liderados por um portfólio de armazenamento de 354 MWp codesenvolvido pela Emeren Group e pela Nuveen Infrastructure, previsto para o início das obras em meados de 2025. O plano de rede elétrica de USD 26 bilhões da Terna aloca fundos para conectar clusters de renováveis por meio dos Elos Tirreniano e Adriático.[2]Terna, "Plano de Desenvolvimento 2025 para a rede elétrica nacional" Empreiteiros de EPC (Engenharia, Aquisições e Construção) com especialização em HVDC (Corrente Contínua de Alta Tensão) e soluções de subestações modulares estão bem posicionados, à medida que os clientes do setor elétrico priorizam a interconexão rápida. As regiões do Sul e as Ilhas oferecem irradiância solar e velocidades de vento ideais, tornando-as epicentros de complexos híbridos de geração e armazenamento que exigem obras civis de grande porte para fundações, vias de acesso e melhorias portuárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de insumos e perturbações na cadeia de abastecimento | -0.7% | Nacional, agudo no Norte | Curto prazo (≤2 anos) |

| Altas taxas de juros reduzindo o acesso a hipotecas | -0.5% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Insumos na Construção Devido a Perturbações Globais na Cadeia de Abastecimento e Preços de Energia

O Índice de Custos de Construção atingiu picos de vários anos, à medida que os preços do aço, cimento e betume dispararam, comprimindo as margens das empreiteiras. As regiões do norte, sede de construções industriais intensivas em aço, enfrentam aumentos de custos mais acentuados. As empresas estão respondendo com o estoque de materiais a granel, a formação de alianças de longo prazo com fornecedores e a ampliação das aquisições de conteúdo reciclado para proteger-se da volatilidade. Os mercados digitais que oferecem feeds de preços em tempo real e previsões com base em inteligência artificial estão ganhando força, permitindo que construtoras de médio porte negociem contratos indexados e mitiguem riscos.

Ambiente de Altas Taxas de Juros Reduzindo o Acesso a Hipotecas e o Investimento Residencial Privado

Embora o BCE tenha iniciado cortes, os aumentos acumulados de taxas já resfriaram as licenças habitacionais, com incorporadoras em Milão e Roma suspendendo grandes projetos em meio a pré-vendas mais fracas. As lacunas de acessibilidade se ampliam à medida que os salários ficam atrás dos preços dos imóveis, deslocando a demanda para unidades menores ou opções de co-habitação. Os incorporadores estão recalibrando as projeções financeiras por meio de projetos modulares e esquemas de uso misto que desbloqueiam fontes alternativas de receita. Uma vez que as taxas se normalizem, o acúmulo de demanda doméstica adiada poderá desencadear uma escassez de oferta, exercendo pressão ascendente sobre a capacidade de construção e os valores fundiários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Infraestrutura Supera os Segmentos Tradicionais

As obras de infraestrutura geraram o crescimento mais rápido, avançando a uma CAGR de 3,94% de 2026 a 2031, à medida que corredores ferroviários, interligações elétricas e projetos hídricos dominam os cronogramas de aquisição. O programa de USD 26 bilhões da Terna e os pacotes de ferrovia de alta velocidade da Webuild ilustram como os ativos de longo ciclo estão ancorando as carteiras de pedidos. O tamanho do mercado de construção da Itália apenas para o setor de transportes deve crescer de forma constante à medida que os corredores da UE se intersectam com as melhorias no transporte de carga doméstico. Por outro lado, o segmento residencial — apesar de deter 41,02% da receita de 2025 — enfrenta sinais mistos; os ganhos de demanda por eficiência energética são contrabalançados pela redução dos créditos fiscais. As construções comerciais estão bifurcadas, com centros de dados e galpões logísticos preenchendo os pipelines, enquanto os escritórios tradicionais recuam.

Os contratos de infraestrutura são estruturados em torno de frameworks multipartes que exigem relatórios detalhados de ESG e integração de gêmeos digitais, alterando as prioridades de avaliação de propostas. Os agentes do setor residencial enfatizam projetos prontos para o nível zero de emissões líquidas, estimulando a adoção de fachadas pré-fabricadas e sistemas de bomba de calor. As classes de ativos comerciais são submetidas ao escrutínio dos investidores em relação ao carbono incorporado, pressionando as empreiteiras a validar a origem dos materiais e as emissões do ciclo de vida. Coletivamente, essas mudanças garantem que o mercado de construção da Itália permaneça sensível aos requisitos de política e do mercado de capitais, direcionando o crescimento para setores que unem resiliência e desempenho digital.

Por Tipo de Construção: A Renovação Ganha Importância Estratégica

As novas construções mantiveram 54,62% da participação do mercado de construção da Itália em 2025 e devem crescer a uma CAGR de 3,74%, à medida que projetos de alto perfil, como a ponte do Estreito de Messina (USD 15,3 bilhões), avançam em direção à licitação. A visibilidade em projetos públicos de longa duração oferece às empreiteiras de primeiro nível certeza de receita, enquanto construções industriais e logísticas privadas asseguram contratos de pré-locação que sustentam o financiamento.

A renovação representa 45,38% dos gastos e está evoluindo de manutenção reativa para retrofits estratégicos impulsionados pelos prazos da EPBD. Pacotes de retrofit profundo que atingem a classe D ou superior estão ganhando força, apoiados por fotovoltaicos integrados a edifícios e painéis de isolamento de mudança de fase. Os modelos de contratação de desempenho energético transferem os riscos de capital inicial para as ESCOs (Empresas de Serviços de Energia), ampliando o acesso ao mercado para proprietários de ativos. Esse impulso regulatório coloca a renovação no centro da descarbonização, reforçando sua proposta de valor dentro do mercado de construção da Itália.

Por Método de Construção: As Técnicas Modernas Ganham Momentum

Os processos convencionais no local ainda responderam por 78,55% da produção de 2025, sustentados pelo intrincado patrimônio arquitetônico da Itália e pelas obras civis sob medida. Essa participação, no entanto, oculta ganhos incrementais em misturas de concreto de baixo carbono, amarração robótica de armaduras e análises de canteiro baseadas em drones que eliminam desperdícios dos fluxos de trabalho tradicionais. As construtoras utilizam a detecção de conflitos orientada por BIM (Modelagem da Informação da Construção) para reduzir o retrabalho, sinalizando um caminho evolutivo em vez de uma ruptura total.

Os métodos modernos de construção (MMC) estão avançando a uma CAGR de 4,29%, impulsionados pela necessidade de reduzir pela metade os prazos de entrega e superar a escassez de mão de obra. Salas de aula modulares, unidades de saúde e habitações estudantis lideram a adoção, frequentemente financiadas por contratos de PPP (Parceria Público-Privada) baseados em desempenho. Bibliotecas de projeto digital, juntamente com sensores de IoT (Internet das Coisas) incorporados em módulos pré-fabricados, permitem o comissionamento em tempo quase real, melhorando a qualidade na entrega de ativos. Projetos-piloto bem-sucedidos na Lombardia e na Emília-Romanha estão reduzindo o estigma percebido de qualidade, abrindo caminho para uma penetração mais ampla dos MMC no mercado de construção da Itália.

Por Fonte de Investimento: O Capital Privado Impulsiona a Dinâmica do Mercado

Os desembolsos privados representam 62,05% do tamanho do mercado de construção da Itália e devem crescer a uma CAGR de 4,14% até 2031, impulsionados por pipelines de centros de dados, como a expansão de USD 1,2 bilhão da AWS, que sublinha o apetite por ativos da economia digital. Os portfólios logísticos continuam em alta à medida que a penetração do comércio eletrônico cresce, gerando fluxos de renda estáveis para fundos de pensão e veículos de fundos soberanos.

O investimento público, responsável por 37,95% dos gastos, concentra-se em infraestruturas transformadoras. O Plano Fiscal-Estrutural de Médio Prazo protege os orçamentos de capital apesar das pressões de déficit, recorrendo a estruturas de PPP para mobilizar liquidez privada. O mecanismo proposto de USD 227 bilhões da Itália, que alavanca USD 19 bilhões em fundos públicos, é um exemplo típico dessa abordagem de financiamento combinado. Esses mecanismos ampliam o universo investível do mercado de construção da Itália, especialmente para corredores de transmissão de energia renovável e nós de transporte resilientes.

Análise Geográfica

Em 2025, Milão lidera 26,22% da atividade nacional de construção da Itália, encabeçando a requalificação urbana do país com iniciativas como a Vila Olímpica de Porta Romana e o Distrito de Inovação MIND Milano. A cidade é um ímã para capital institucional, especialmente em ativos comerciais e residenciais em conformidade com os critérios ESG. Sua localização privilegiada potencializa a logística transfronteiriça, e a reutilização adaptativa de áreas industriais está acelerando a criação de edifícios de alto desempenho com foco na redução do carbono incorporado.

Roma está na vanguarda da construção centrada no patrimônio e da revitalização de infraestruturas. A ambiciosa iniciativa do Jubileu 2025 da cidade, no valor de USD 2,32 bilhões (EUR 2 bilhões), não só está modernizando as estações de metrô, como também está melhorando os espaços públicos para melhor atender ao afluxo de visitantes. A restauração dos edifícios clássicos de Roma combina habilmente o reforço sísmico com técnicas de conservação tradicionais, apoiada por ferramentas digitais avançadas como o scan-to-BIM. Com terrenos escassos no centro histórico, os incorporadores estão recorrendo a expansões verticais e engenharia subterrânea para aproveitar ao máximo a paisagem urbana.

O restante da Itália está emergindo como o polo de crescimento mais dinâmico no cenário nacional de construção, com uma CAGR projetada de 3,74% de 2026 a 2031. As regiões do Norte, especialmente a Emília-Romanha e o Vêneto, lideram em logística e requalificação de áreas industriais degradadas. A Itália Central prospera na preservação cultural e em projetos de hotelaria relacionados ao transporte. No Sul, iniciativas como as Zonas Econômicas Especiais (ZEEs) e o financiamento do Plano Nacional de Recuperação e Resiliência (PNRR) estão catalisando investimentos significativos em parques industriais, portos e energia renovável. Simultaneamente, a Sicília e a Sardenha estão reforçando sua infraestrutura turística e seus projetos de energia eólica offshore, com uma inclinação crescente para a construção modular, a fim de lidar com os desafios sazonais da força de trabalho e da logística de ferries.

Cenário Competitivo

A concentração do setor é moderada; um punhado de campeões nacionais, como Webuild SpA, Saipem SpA e Astaldi SpA, ao lado de milhares de empreiteiras de nicho. A consolidação estratégica está ganhando ritmo, à medida que grandes players absorvem empresas especializadas para aprofundar as propostas de projetar, construir e operar; a emissão de notas de USD 567 milhões da Webuild financia uma carteira de pedidos de USD 72,6 bilhões dominada por ativos sustentáveis. As aquisições tecnológicas estão aumentando: a compra do IQT Group, com 450 colaboradores, pela Accenture amplia a profundidade de engenharia para projetos de emissões líquidas zero, sinalizando a influência de participantes não tradicionais.

A diferenciação competitiva gira em torno da capacidade digital e das credenciais de ESG. As empreiteiras implantam fotogrametria por drone, análise de segurança orientada por inteligência artificial e cadeias de materiais de baixo carbono para garantir margens premium no mercado de construção da Itália. Os contratantes públicos atribuem cada vez mais pontuações ponderadas para a intensidade de carbono e os planos de economia circular, incentivando as empresas a usar agregados reciclados e isolamento de base biológica. Inovadores como o programa "NewGen Construction Site" da Italgas-I3P demonstram pilotos bem-sucedidos com vestíveis de IoT e manutenção preditiva, destacando a colaboração entre concessionárias de energia, startups e academia.

Oportunidades de mercado inexploradas surgem em habitações modulares, retrofits de eficiência energética e manutenção de infraestruturas. Especialistas de médio porte com ofertas de sensores inteligentes conquistam acordos-quadro para o monitoramento das condições de autoestradas, enquanto os provedores financeiros aprofundam linhas de nicho, como as fianças de garantia; a aquisição da Elleti Broker pela PIB Group é um exemplo da expansão do segmento de seguros alinhada à demanda por fianças de garantia na construção. Nesse contexto, as fortes carteiras de pedidos e os pipelines públicos estáveis sustentam a visibilidade de receita, apesar da volatilidade dos custos de insumos.

Líderes do Setor de Construção da Itália

Webuild SpA

Saipem SpA

Astaldi SpA

Salcef Group SpA

Maire Tecnimont SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Webuild S.p.A. emitiu USD 533 milhões em notas com taxa de 4,875% com vencimento em 2030 para reforçar uma carteira de projetos sustentáveis de EUR 64 bilhões.

- Março de 2025: A ASTM registrou um faturamento de USD 4,9 bilhões em 2024, investindo USD 850 milhões (EUR 781,8 milhões) em melhorias na rede de autoestradas.

- Março de 2025: A Terna lançou seu Plano de Desenvolvimento 2025, reservando USD 25 bilhões para integrar energias renováveis e expandir a capacidade da rede elétrica.

- Fevereiro de 2025: O PIB Group adquiriu a Elleti Broker S.p.A., fortalecendo a capacidade de fianças de garantia vinculadas a projetos do PNRR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado italiano da construção como o valor total no local de construção, engenharia civil e grandes obras de renovação concluídas dentro das fronteiras de Itália durante um ano civil. Abrange novas habitações, torres comerciais, fábricas, linhas de caminho de ferro, auto-estradas, serviços públicos e actualizações profundas que aumentam o desempenho energético.

Exclusões de âmbito: O aluguer temporário de terrenos, a venda de equipamento de construção e as taxas de corretagem ou de notário relacionadas com transacções imobiliárias estão fora deste âmbito.

Visão geral da segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Vilas/Casas com Terreno

- Comercial

- Escritório

- Varejo

- Industrial e Logística

- Outros

- Infraestrutura

- Infraestrutura de Transportes (Rodovias, Ferrovias, Aerovias e outros)

- Energia e Utilidades

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Região

- Milão

- Roma

- Turim

- Restante da Itália

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor falam com empreiteiros gerais, consultores de engenharia regionais, associações de fornecedores e responsáveis por licenças municipais em Milão, Roma, Nápoles e Turim. As entrevistas clarificam os orçamentos médios dos projectos, os atrasos nos pagamentos, os fluxos de financiamento NRRP e o ritmo provável a que os incentivos à eficiência energética recomeçam, preenchendo as lacunas deixadas pelas estatísticas publicadas e orientando os intervalos de suposições.

Pesquisa documental

Começamos com pesquisas estruturadas em fontes públicas autorizadas, como as contas nacionais do ISTAT, os índices de produção do Eurostat, as bases de dados de projectos do Ministério das Infra-estruturas e Transportes e os painéis de investimento do FIEC. As revistas do sector, os registos de licenças comerciais, os ficheiros municipais de licenças de construção e os registos 10-K das empresas enriquecem a visão do sector. Para obter informações sobre a divisão das empresas e os valores históricos das transacções, os analistas acedem à D&B Hoovers e à Dow Jones Factiva. Estas fontes estabelecem a atividade de base, as trajectórias de preços e os factores que desencadeiam as políticas. As fontes enumeradas são ilustrativas; foram analisados muitos outros meios de comunicação para fundamentar e validar cada ponto de dados.

A nossa equipa compara indicadores macroeconómicos (PIB, formação bruta de capital fixo), projectos em curso e produtos de base (índices de preços do aço estrutural e do cimento) que influenciam as despesas de construção. As verificações cruzadas com os dados aduaneiros dos principais materiais confirmam a exposição à importação e as tendências de repercussão dos custos.

Dimensionamento e previsão de mercado

Um modelo descendente converte as tabelas nacionais de produção de construção e os calendários de desembolso do PRN no valor de mercado do ano corrente, que é depois corroborado através de roll-ups selectivos ascendentes de projectos residenciais e de infra-estruturas incluídos na amostra. As principais variáveis, como a área útil das licenças de construção, o custo médio do projeto por metro quadrado, as taxas de juro das hipotecas, as adjudicações de concursos públicos e os preços do aço estrutural, determinam as variações anuais. As previsões para 2030 utilizam regressão multivariada com sobreposições ARIMA; a equação pondera os sinais macro da procura e os factores de custo que os nossos principais inquiridos consideram mais preditivos. Nos casos em que as estimativas ascendentes divergem, os limites de variação e os factores de escalonamento específicos do segmento realinham os totais.

Validação de dados e ciclo de atualização

Cada projeto de modelo passa por verificações de anomalias, revisão por pares e aprovação do analista sénior. Os resultados são reconciliados com métricas externas de comércio e trabalho antes da publicação. Os relatórios são actualizados todos os anos e reabrimos os modelos sempre que os choques políticos ou as oscilações dos preços dos materiais excedem os limites predefinidos.

Porque é que a nossa base de construção em Itália exige fiabilidade

Os valores publicados diferem porque as empresas selecionam âmbitos, conceitos de preços e cadências de atualização distintos. Ao basear-se no investimento efetivamente executado no local e ao ajustar-se à renovação informal e à inflação, a Mordor fornece um ponto médio equilibrado em que os clientes podem confiar.

Os principais factores de diferença resultam do facto de as estimativas incluírem a montagem de fábricas, excluírem a manutenção ou misturarem a construção com os serviços imobiliários; o tratamento da moeda e as janelas de previsão também alteram os totais.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 228,70 B (2025) | Inteligência de Mordor | - |

| USD 311,72 B (2025) | Consultoria Global A | Inclui receitas de instalações industriais e aplica um multiplicador macro sem validação de segmento |

| EUR 193 B (2024) | Associação do sector B | Capta apenas o investimento de capital, omitindo a atividade de manutenção e renovação informal |

| 317,4 MIL MILHÕES DE EUROS (2023) | Agregador de dados C | Utiliza um volume de negócios que funde a construção e a promoção imobiliária, sem ajustamento da inflação |

Em conjunto, a comparação mostra que quando a amplitude do âmbito ou as bases de preços mudam, os totais oscilam muito. A combinação disciplinada da Mordor de âmbito claramente delimitado, modelação de vários indicadores e atualização anual dá aos decisores uma linha de referência fiável para a estratégia e o orçamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção da Itália?

O mercado de construção da Itália está avaliado em USD 236,32 bilhões em 2026 e deve atingir USD 278,29 bilhões até 2031.

Qual setor está crescendo mais rapidamente dentro do mercado?

A infraestrutura lidera o crescimento com uma CAGR de 3,94% para 2026-2031, impulsionada por ferrovias de alta velocidade, melhorias na rede elétrica e projetos hídricos.

Qual é a importância dos projetos de renovação sob as novas regras de energia?

As renovações representam 45,38% dos gastos em 2025 e estão se tornando obrigatórias à medida que a EPBD pressiona os edifícios a atingirem pelo menos a classe D até 2033.

Qual é a participação do investimento privado versus público?

O capital privado representa 62,05% da receita de 2025, enquanto o gasto público permanece crucial para grandes obras de transporte e energia.

Qual região tem previsão de se expandir mais rapidamente?

O restante da Itália deve registrar uma CAGR de 3,74% entre 2026 e 2031, apoiado pelas Zonas Econômicas Especiais e pelo financiamento da UE.

Como os custos crescentes de materiais estão afetando as construtoras?

Os elevados preços de insumos reduzem as margens, levando as empreiteiras a adotar materiais reciclados, acordos de fornecimento de longo prazo e aquisição digital para gerenciar a volatilidade de custos.

Página atualizada pela última vez em: