Tamanho e Participação do Mercado de Construção Residencial na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

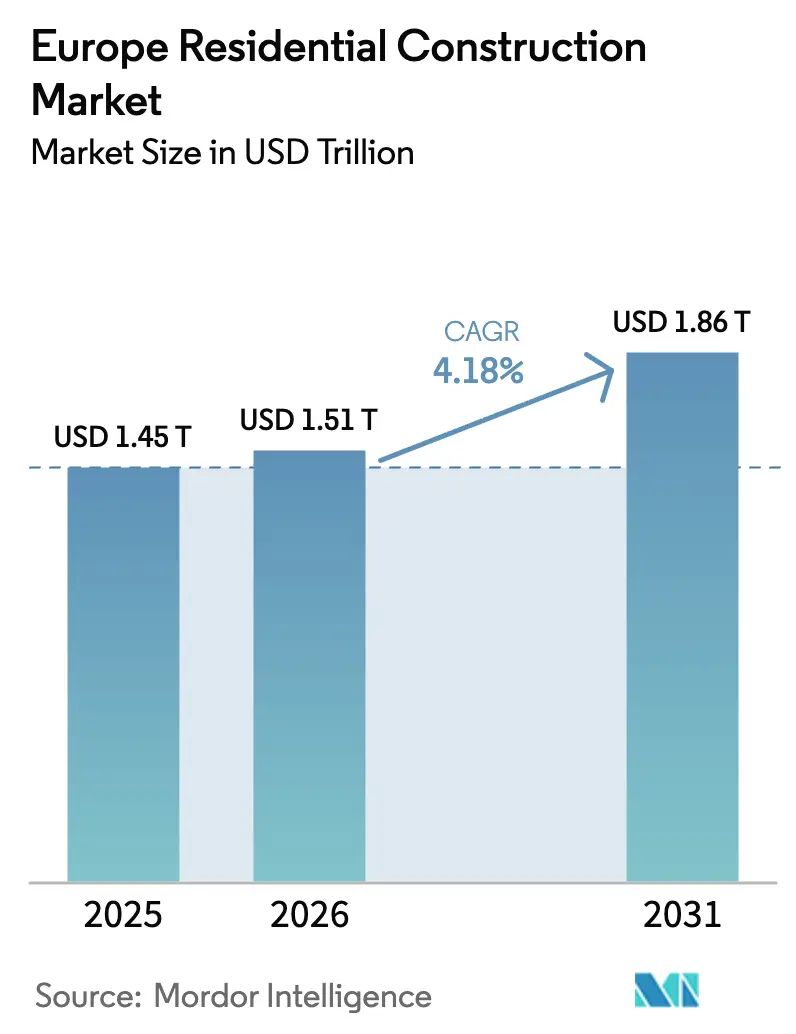

| Tamanho do mercado no ano base (2025) | 1.45 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.51 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial na Europa por Mordor Intelligence

O tamanho do mercado de construção residencial na Europa está projetado em USD 1.457,5 bilhões em 2025, USD 1.518,42 bilhões em 2026, e deverá atingir USD 1.863,43 bilhões até 2031, crescendo a um CAGR de 4,18% de 2026 a 2031. A atividade está se deslocando para programas de retrofit que aproveitam USD 165 bilhões em subsídios de renovação e incentivos fiscais, ajudando os empreiteiros a migrar do volume de novas construções para obras de atualização energética. Investidores institucionais de build-to-rent implantaram USD 30,8 bilhões nos mercados principais em 2025, comprimindo os rendimentos e acelerando o início de projetos multifamiliares. A inflação de materiais de 18-22% durante 2024-2025 impulsionou a adoção generalizada de plataformas digitais de compras que protegem contra as oscilações de preços de madeira e aço. Ao mesmo tempo, a emissão de títulos verdes subiu para USD 15,73 bilhões em 2025, reduzindo os custos de captação para incorporadores alinhados com os limites de carbono da Taxonomia da UE.

Principais Conclusões do Relatório

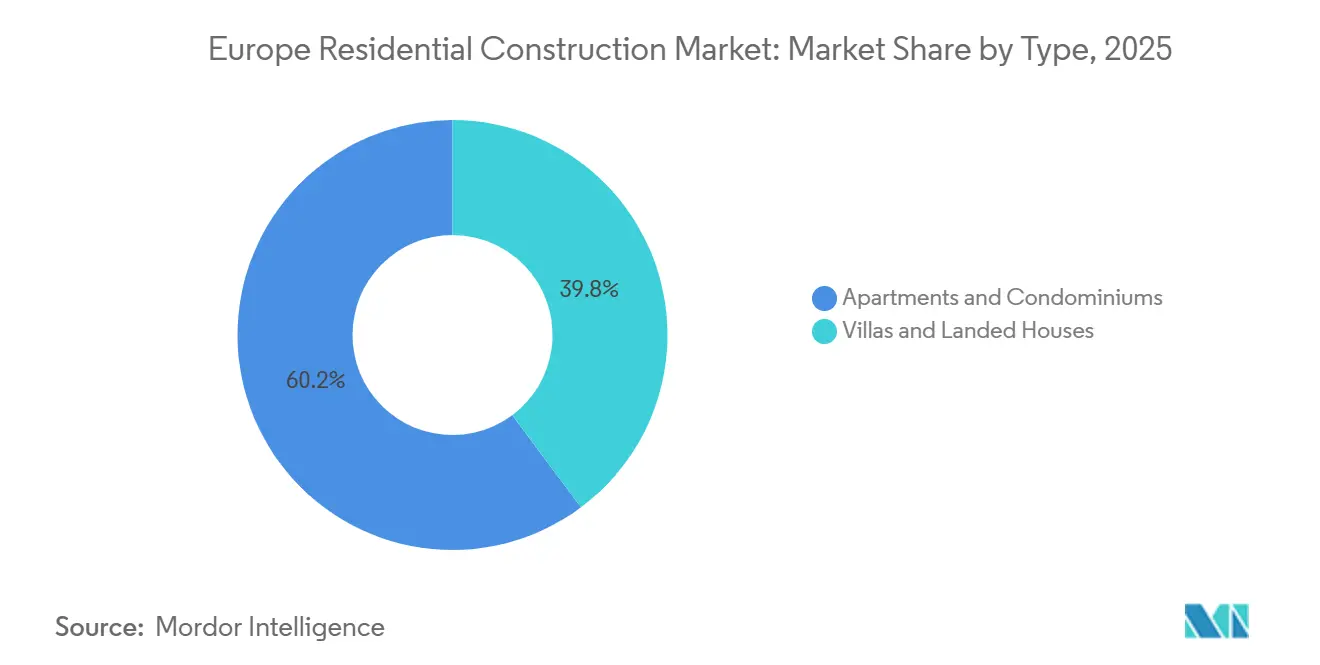

- Por tipo, apartamentos e condomínios capturaram 60,2% da participação do mercado de construção residencial na Europa em 2025, enquanto vilas e casas em terreno próprio ficaram atrás, pois restrições de financiamento e uso do solo desaceleraram o início de construções de residências unifamiliares.

- Por tipo de construção, renovação e requalificação representaram 54,1% do tamanho do mercado de construção residencial na Europa em 2025, enquanto a nova construção está projetada para registrar o CAGR mais rápido de 7,21% até 2031.

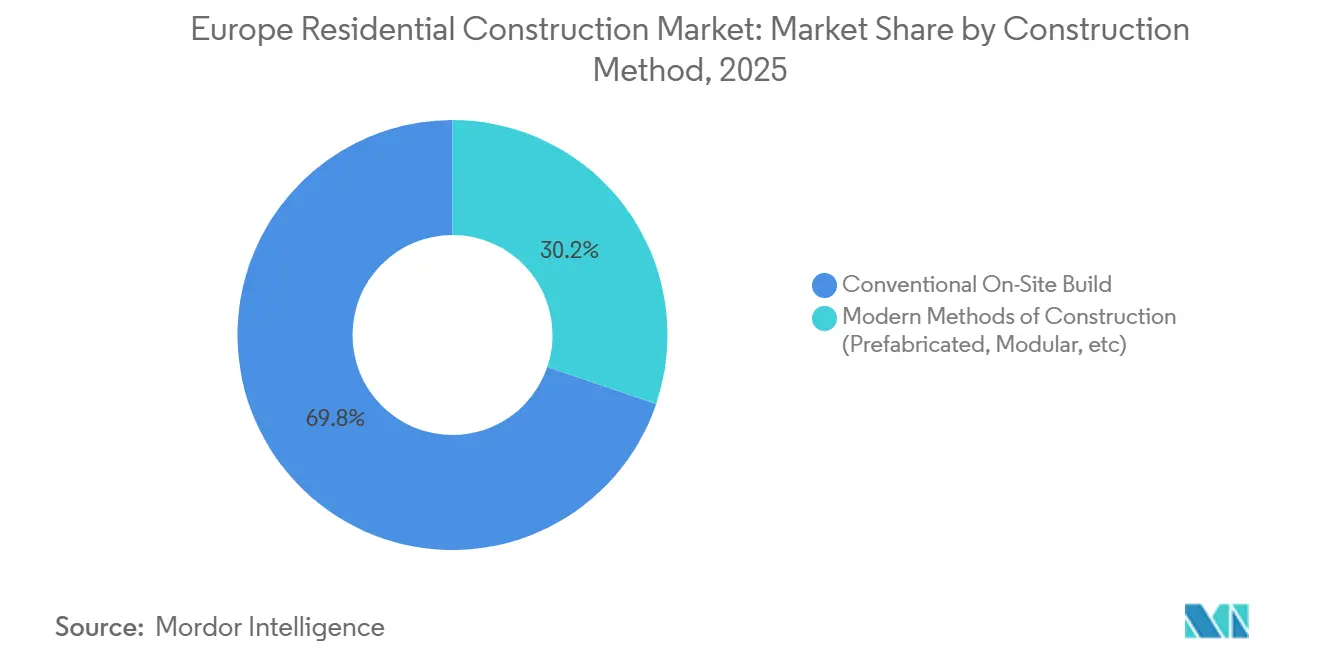

- Por método de construção, a construção convencional no local reteve uma participação de 69,8% em 2025, mas os métodos modernos de construção devem se expandir a um CAGR de 7,45% até 2031.

- Por fonte de investimento, o capital privado liderou com 79,9% dos gastos em 2025, mas os desembolsos públicos devem crescer a um CAGR de 8,1% com base em mandatos de habitação acessível.

- Por geografia, a Alemanha deteve 17,5% do valor regional em 2025, enquanto a Polônia deve crescer mais rapidamente a um CAGR de 6,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção Residencial na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios e créditos fiscais da Onda de Renovação da UE acelerando retrofits profundos | +1.2% | Alemanha, França, Itália, Espanha, Países Baixos | Médio prazo (2-4 anos) |

| Déficit persistente de oferta habitacional urbana estimulando o início de construções multifamiliares | +0.9% | Alemanha, Reino Unido, França, Polônia, Espanha | Longo prazo (≥ 4 anos) |

| Fluxos de capital institucional de build-to-rent de fundos de pensão e de private equity | +0.8% | Alemanha, Reino Unido, Países Baixos, França | Médio prazo (2-4 anos) |

| Pacotes de estímulo para habitação acessível e compradores de primeira viagem | +0.6% | Reino Unido, Espanha, Polônia, Países Baixos | Curto prazo (≤ 2 anos) |

| Financiamento alinhado a títulos verdes e à Taxonomia da UE reduzindo o custo de capital | +0.5% | Alemanha, França, Países Baixos, Suécia | Longo prazo (≥ 4 anos) |

| Fluxos de refugiados relacionados à Ucrânia aumentando a demanda por habitações de construção rápida | +0.4% | Polônia, Alemanha, República Tcheca, Romênia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios e Créditos Fiscais da Onda de Renovação da UE Acelerando Retrofits Profundos

EUR 165 bilhões (USD 165 bilhões) destinados a renovações residenciais entre 2021 e 2026 estão remodelando as carteiras de pedidos, à medida que o trabalho de retrofit subiu para 54,1% do valor total em 2025. Somente a Alemanha processou mais de 420.000 solicitações de subsídios de retrofit no valor de USD 10,1 bilhões em 2025. Os empreiteiros agora enfrentam um gargalo de mão de obra que está elevando os prêmios salariais para especialistas certificados 15-20% acima dos ofícios convencionais. Em resposta, as empresas adotam painéis de fachada modulares que reduzem as horas de trabalho no local e aceleram os prazos de certificação. Essas dinâmicas posicionam os especialistas em retrofit para superar os construtores tradicionais até 2031.

Déficit persistente de oferta habitacional urbana estimulando o início de construções multifamiliares

As 50 maiores metrópoles da Europa enfrentaram um déficit de 2,1 milhões de unidades no quarto trimestre de 2025, impulsionando as aprovações de apartamentos que já detinham 60,2% de participação. Berlim, Paris e Amsterdã cada uma aprovou mais de 15.000 unidades, atraindo capital de fundos de pensão com rendimentos de aluguel próximos a 4%. A reforma de zoneamento do Reino Unido de 2025 visa desbloquear 370.000 residências adicionais por ano, embora a oposição local continue sendo um obstáculo. Os incorporadores que garantem financiamento antecipado de operadores de build-to-rent reduzem a exposição à volatilidade hipotecária. O crescimento multifamiliar a um CAGR de 6,11% permanece, portanto, central para as perspectivas do mercado de construção residencial na Europa.

Fluxos de capital institucional de build-to-rent de fundos de pensão e de private equity

Patrocinadores de fundos de pensão e de private equity alocaram USD 30,8 bilhões em ativos europeus de build-to-rent durante 2025, alta de 22% em relação ao ano anterior. Os rendimentos se comprimiram para 3,8-4,2% no estoque estabilizado, direcionando os empreiteiros para modelos de financiamento antecipado que trocam vendas de curto prazo por receitas de gestão de longo prazo. A Vonovia destinou USD 2,31 bilhões para 8.500 unidades com balanço energético positivo em três países. O empreendimento conjunto de USD 0,68 bilhão da Skanska com a APG sublinha como os balanços institucionais agora moldam os formatos de projetos. Esse influxo de capital é uma alavanca de crescimento duradoura para o mercado de construção residencial na Europa.

Pacotes de estímulo para habitação acessível e compradores de primeira viagem

Subsídios direcionados estão dinamizando os segmentos de menor renda. O MaPrimeRénov da França desembolsou USD 5,6 bilhões em 2025, com foco em retrofits para famílias de baixa renda. O Programa Nacional de Habitação da Polônia forneceu USD 5,3 bilhões para residências iniciais, enquanto o Reino Unido promove esquemas de propriedade compartilhada para superar as taxas hipotecárias crescentes. Esses incentivos comprimem os períodos de retorno para os incorporadores, especialmente para esquemas modulares que se qualificam para liberação mais rápida de subsídios. Com os estímulos enquadrados em torno do valor social, os consórcios público-privados ganham prioridade nas transações até 2028.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de aumento de juros do BCE restringindo hipotecas e financiamento de projetos | –0.9% | Alemanha, França, Itália, Espanha, Países Baixos | Médio prazo (2-4 anos) |

| Inflação de custos de materiais de construção e volatilidade da cadeia de suprimentos | –0.7% | Alemanha, Reino Unido, França, Espanha, Polônia | Curto prazo (≤ 2 anos) |

| Oposição municipal NIMBY restringindo aprovações de alta densidade | –0.4% | Reino Unido, Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Limites de carbono incorporado atrasando licenças para projetos com uso intensivo de concreto | –0.3% | Alemanha, França, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de aumento de juros do BCE restringindo hipotecas e financiamento de projetos

A taxa de depósito de 3% do Banco Central Europeu manteve-se firme até 2026, elevando as hipotecas prime para 3,8-4,5% nas principais economias. As aprovações de empréstimos no Reino Unido e na Alemanha caíram 9-12% durante 2025, reduzindo a demanda por habitação para venda. A dívida de construção para esquemas multifamiliares especulativos foi precificada a 5,2-6,0%, forçando os incorporadores a injetar mais capital próprio ou migrar para acordos de financiamento antecipado. Os elevados custos de financiamento desaceleram os inícios de obras e moderam o CAGR do mercado de construção residencial na Europa até 2028.

Inflação de Custos de Materiais de Construção e Volatilidade da Cadeia de Suprimentos

Os preços de insumos para cimento, aço e madeira subiram 18-22% entre o primeiro trimestre de 2024 e o quarto trimestre de 2025, reduzindo 3-5 pontos percentuais das margens dos incorporadores em contratos de preço fixo. A Alemanha registrou um aumento de 19% nos custos do concreto em relação ao ano anterior, enquanto a Polônia enfrentou um pico de 27% no vergalhão. Os empreiteiros reagiram migrando para madeira laminada cruzada, que ganhou oito pontos de participação de mercado em 2025. Acordos de fornecimento de longo prazo com serrarias agora transferem o risco de preço para montante, mas restringem a flexibilidade para construtores menores. A menos que as commodities esfriem, a inflação de materiais continuará a pesar sobre o mercado de construção residencial na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Apartamentos Dominam em Meio à Urbanização

Apartamentos e condomínios detiveram 60,2% da participação do mercado de construção residencial na Europa em 2025, refletindo seu alinhamento com estratégias de uso intensivo do solo e o apetite do capital institucional. Rendimentos de aluguel acima de 4% em Berlim, Amsterdã e Varsóvia sustentaram robustos acordos de financiamento antecipado que garantiram os pipelines de construção. O segmento deve avançar a um CAGR de 6,11% até 2031, superando amplamente as vilas, pois o zoneamento restritivo e os limites de carbono favorecem a densidade multifamiliar.

Os incorporadores estão ampliando a produção modular de apartamentos para reduzir os prazos de entrega em 30%, evidenciado pelo sistema BoKlok da Skanska implantado na Polônia e na República Tcheca. Empreendimentos maiores agora integram lounges de coworking compartilhados e estacionamento para bicicletas para espelhar as preferências dos inquilinos no pós-pandemia. Embora a habitação unifamiliar mantenha apelo nas províncias costeiras da Espanha e nas cidades de segundo nível da Polônia, o aperto do crédito e as restrições de escassez de terrenos a deixam para trás. Consequentemente, os apartamentos continuarão a ancorar a demanda, reforçando a trajetória de longo prazo do mercado de construção residencial na Europa.

Por Tipo de Construção: Retrofit Lidera, Nova Construção Acelera

Renovação e requalificação responderam por 54,1% do tamanho do mercado de construção residencial na Europa em 2025, após os desembolsos de subsídios atingirem o pico sob o programa Onda de Renovação. Somente a Alemanha direcionou USD 10,1 bilhões para isolamento de fachadas, retrofits de bombas de calor e energia solar em telhados, enquanto a França apoiou 620.000 projetos via MaPrimeRénov. As empresas de serviços de energia estão expandindo contratos turnkey que garantem economias pós-obra, criando novos nichos em um campo já fragmentado.

A nova construção, embora menor com 45,9%, deve registrar o CAGR mais rápido de 7,21% até 2031, à medida que a Polônia, a Espanha e outros beneficiários de fundos de coesão enfrentam déficits estruturais de habitação. Somente o Plano Nacional de Recuperação da Polônia, de USD 13,2 bilhões, tem como meta 180.000 unidades até 2026. Os incorporadores que combinam expertise em retrofit com capacidade em terrenos virgens podem diversificar os fluxos de caixa e aproveitar tanto os subsídios da UE quanto o capital privado, fortalecendo sua posição no setor de construção residencial na Europa.

Por Método de Construção: Métodos Modernos de Construção Ganham Impulso

As técnicas convencionais no local retiveram 69,8% de participação em 2025, mas os métodos modernos de construção estão escalando rapidamente, apoiados por evidências de que as construções modulares reduzem as horas de trabalho no local em 40-50% e encurtam os cronogramas em 30%[1]Governo do Reino Unido, "Estudo de Produtividade de Métodos Modernos de Construção," gov.uk . A Alemanha aprovou 28.000 unidades modulares para acomodação de refugiados em 2025, destacando a vantagem de velocidade dos métodos modernos de construção.

Os principais empreiteiros responderam com investimentos em fábricas e alianças estratégicas. A parceria da Skanska com a Lindbäcks Bygg entregou 1.200 apartamentos volumétricos na Suécia durante 2025, alcançando uma redução de 25% no carbono em relação às estruturas de concreto. O projeto piloto de painéis de madeira da Vinci Construction em Lyon e Toulouse produziu 340 unidades com montagem 35% mais rápida. Com um CAGR previsto de 7,45%, os métodos modernos de construção se destacam como o método de crescimento mais rápido e um pilar fundamental das perspectivas do mercado de construção residencial na Europa.

Por Fonte de Investimento: Gastos Públicos Aumentam

O capital privado dominou com 79,9% do financiamento em 2025, liderado por recursos de fundos de pensão em busca de portfólios de aluguel com triagem ESG, mas os programas soberanos estão se expandindo. A Alemanha alocou USD 20,4 bilhões para construção e retrofit de habitação social, enquanto o Action Logement da França comprometeu USD 6,82 bilhões para pipelines de unidades acessíveis.

As parcerias público-privadas agora combinam terrenos públicos, subsídios e know-how de incorporadores. O framework de 8.400 unidades da Homes England com a Berkeley Group exemplifica o modelo, reduzindo 30-40% dos custos de aquisição de terrenos e estabilizando os fluxos de receita. Com um CAGR projetado de 8,1%, o financiamento público crescerá mais rapidamente do que qualquer outra fonte, amortecendo o setor de construção residencial na Europa contra a ciclicidade do mercado privado.

Análise Geográfica

A Alemanha comandou 17,5% do mercado de construção residencial na Europa em 2025, sustentada por USD 10,1 bilhões em subsídios de retrofit, robustos pipelines de build-to-rent e um déficit estimado de 700.000 unidades. No entanto, as regras de carbono incorporado atrasaram 12.000 licenças, levando os incorporadores a adotar projetos híbridos de madeira que prolongam as fases de pré-construção. Proprietários institucionais como a Vonovia investiram USD 2,31 bilhões em novos projetos, indicando confiança apesar do atrito regulatório[2]Vonovia SE, "Relatório Anual 2025," vonovia.com.

A Polônia é a líder de crescimento prevista com um CAGR de 6,5% até 2031, impulsionada por USD 13,2 bilhões em financiamento de coesão e crescimento salarial de 8% que eleva a elegibilidade hipotecária. Varsóvia, Cracóvia e Gdansk juntas atraíram 240.000 novos residentes em 2025, amplificando a demanda por estoque tanto de aluguel quanto de propriedade. Os fornecedores modulares capturaram pedidos emergenciais para habitação de refugiados e, em seguida, converteram a capacidade fabril em licitações de habitação acessível que amadurecerão até 2028.

O Reino Unido, a França, a Espanha, a Itália e os Países Baixos juntos responderam por 48% do valor regional em 2025. A reforma de planejamento do Reino Unido promete 370.000 inícios anuais, mas o progresso varia por conselho, enquanto as taxas hipotecárias em torno de 4,5% moderam os volumes de compradores de primeira viagem. A França implantou USD 12,4 bilhões entre o MaPrimeRénov e o Action Logement, impulsionando um aumento nos retrofits urbanos. O programa de investimento de USD 9,6 bilhões da Espanha concentra-se em 40.000 apartamentos de aluguel em Madri e Barcelona, apoiado pela crescente migração por estilo de vida. Os créditos fiscais do Superbonus da Itália subsidiam USD 6,71 bilhões em gastos com retrofit apesar dos cortes fiscais, e os Países Baixos lutam com limites de nitrogênio que restringem a liberação de terrenos, limitando o crescimento a cerca de 3,2% ao ano. Os países nórdicos e bálticos encerram o panorama com projetos piloto modulares e de balanço energético positivo que servem como campo de testes para soluções de próxima geração em madeira e bombas de calor.

Cenário Competitivo

Projetos multifamiliares de grande escala atraem empreiteiros pan-europeus como Vinci, Bouygues, STRABAG e Skanska, que se diferenciam pela capacidade de balanço patrimonial, rastreamento de carbono ao longo do ciclo de vida e capacidades de construção em fábrica. Em contraste, os mercados de habitação unifamiliar e pequenos retrofits permanecem dominados por construtores locais que aproveitam os relacionamentos de vizinhança, mas carecem de escala para a certificação de títulos verdes.

A estratégia migrou para modelos de capital leve e financiamento antecipado que transferem o risco de demanda para instituições ou agências públicas. O empreendimento conjunto de USD 0,68 bilhão da Skanska com a APG garante tanto a receita de construção quanto as taxas de gestão de ativos por vários anos[3]Skanska AB, "Empreendimento Conjunto de Apartamentos com Emissão Líquida Zero," skanska.com. O contrato de USD 0,462 bilhão da Vinci com a AXA Investment Managers para entregar 1.800 apartamentos com balanço energético positivo em Lyon e Grenoble destaca como as seguradoras financiam estoque de baixo carbono para rendimentos de longa duração.

A adoção de tecnologia está avançando rapidamente. As plataformas de gêmeo digital agora monitoram o carbono incorporado em tempo real, enquanto os mecanismos de compras baseados em inteligência artificial protegem contra a volatilidade dos preços de insumos. O especialista sueco em construção modular Lindbäcks Bygg e o especialista alemão em estruturas híbridas de madeira Brüninghoff exploram know-how de nicho para ganhar contratos turnkey sob os critérios da Taxonomia da UE. Com a consolidação se acelerando em torno da conformidade com o carbono e da capacidade de métodos modernos de construção, as empresas que dominam a contabilidade do ciclo de vida, a produção fora do local e as parcerias institucionais estão posicionadas para ganhar participação no mercado de construção residencial na Europa.

Líderes do Setor de Construção Residencial na Europa

Skanska AB

Vinci SA

Bouygues SA

Eiffage SA

Barratt Developments plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Vinci Construction garantiu um contrato de financiamento antecipado de USD 0,462 bilhão para 1.800 apartamentos com balanço energético positivo em Lyon e Grenoble, com conclusão prevista para 2027.

- Janeiro de 2026: A Skanska e a APG Asset Management lançaram um empreendimento conjunto de USD 0,68 bilhão para desenvolver 3.200 apartamentos com emissão líquida zero em Estocolmo, Copenhague e Varsóvia.

- Dezembro de 2025: A Taylor Wimpey adquiriu um banco de terrenos de 140 hectares em Birmingham por USD 110,5 milhões, planejando 2.400 unidades de posse mista até 2029.

- Novembro de 2025: A Bouygues Immobilier emitiu um título verde de USD 0,66 bilhão precificado 35 pontos-base abaixo da dívida convencional para 4.200 apartamentos com emissão líquida zero.

Escopo do Relatório do Mercado de Construção Residencial na Europa

A construção residencial é um processo que envolve a expansão, renovação ou construção de uma nova residência ou espaços destinados a ser ocupados para fins residenciais. No mercado de construção residencial, os edifícios são construídos e vendidos aos clientes.

O Mercado de Construção Residencial na Europa é segmentado por tipo de propriedade (unifamiliar e multifamiliar), tipo de construção (nova construção e renovação) e país (Alemanha, Reino Unido, França, Itália e o restante da Europa).

O relatório do Mercado de Construção Residencial na Europa oferece os tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio |

| Nova Construção |

| Renovação e Requalificação |

| Construção Convencional no Local |

| Métodos Modernos de Construção |

| Público |

| Privado |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Restante da Europa |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Por Tipo de Construção | Nova Construção |

| Renovação e Requalificação | |

| Por Método de Construção | Construção Convencional no Local |

| Métodos Modernos de Construção | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construção residencial na Europa?

Foi avaliado em USD 1.457,5 bilhões em 2025 e está projetado para atingir USD 1.863,43 bilhões até 2031.

Qual segmento detém a maior participação de atividade?

Apartamentos e condomínios lideraram com 60,2% do valor total em 2025.

Qual taxa de crescimento é esperada para os métodos modernos de construção?

Os métodos modernos de construção devem registrar um CAGR de 7,45% entre 2026 e 2031.

Por que a Polônia é o mercado nacional de crescimento mais rápido?

O financiamento de coesão da UE, a rápida urbanização e o crescimento salarial impulsionam um CAGR de 6,5% até 2031.

Como os títulos verdes estão influenciando o financiamento de projetos?

Os títulos verdes alinhados à Taxonomia foram precificados 35 pontos-base abaixo da dívida convencional, reduzindo os custos médios ponderados de capital em até 50 pontos-base em 2025.

Página atualizada pela última vez em: