Tamanho e Participação do Mercado Europeu de Chapas para Construção Civil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

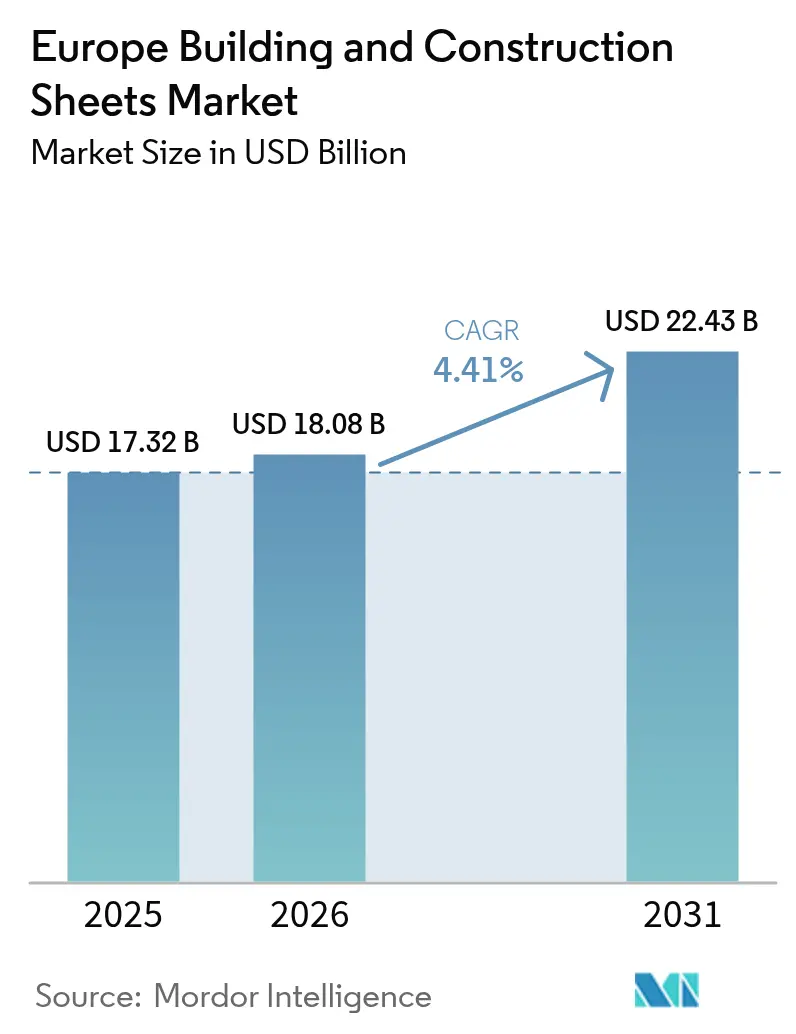

| Tamanho do mercado no ano base (2025) | 17.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Chapas para Construção Civil por Mordor Intelligence

O tamanho do Mercado Europeu de Chapas para Construção Civil foi avaliado em USD 17,32 mil milhões em 2025 e estima-se que cresça de USD 18,08 mil milhões em 2026 para atingir USD 22,43 mil milhões até 2031, a um CAGR de 4,41% durante o período de previsão (2026-2031).

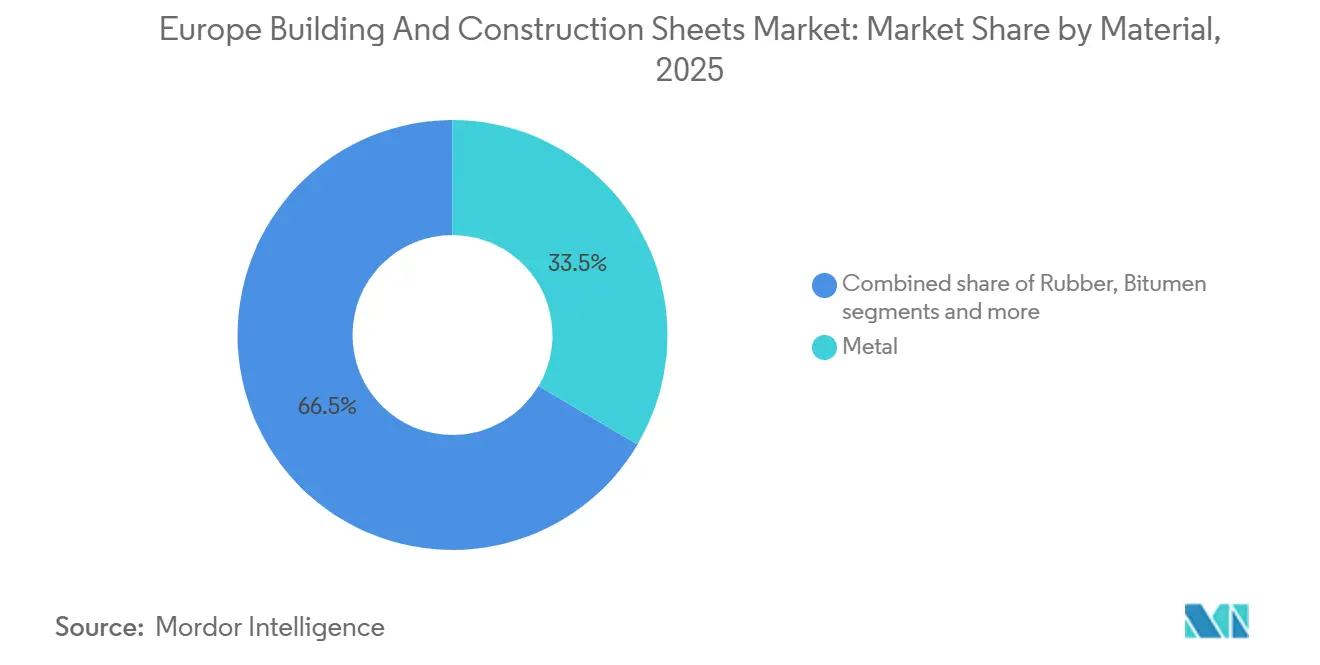

A procura sustentada provém de retrofits simultâneos de edifícios energeticamente ineficientes e de uma nova vaga de instalações industriais que requerem revestimentos leves e resistentes à corrosão. A renovação absorveu 54,8% da procura regional em 2025, mas os projetos de armazéns e unidades de fabrico ligados ao comércio eletrónico e à relocalização industrial estão a acelerar os volumes de nova construção. As chapas metálicas detinham uma quota de 33,5% em 2025, mas as chapas de polímero estão a avançar mais rapidamente porque os perfis resistentes à humidade reduzem os tempos de instalação em coberturas complexas. A volatilidade da cadeia de abastecimento de aço e alumínio mantém as margens de lucro sob pressão, empurrando os fornecedores para ofertas compostas e de polímero com maior valor por metro quadrado.

Principais Conclusões do Relatório

- Por material, o metal representou 33,5% da quota do mercado europeu de chapas para construção civil em 2025, enquanto as chapas de polímero estão no caminho certo para um CAGR de 5,15% até 2031.

- Por tipo de construção, a renovação captou 54,8% do tamanho do mercado europeu de chapas para construção civil em 2025, ao passo que a nova construção deverá expandir-se a um CAGR de 4,92% até 2031.

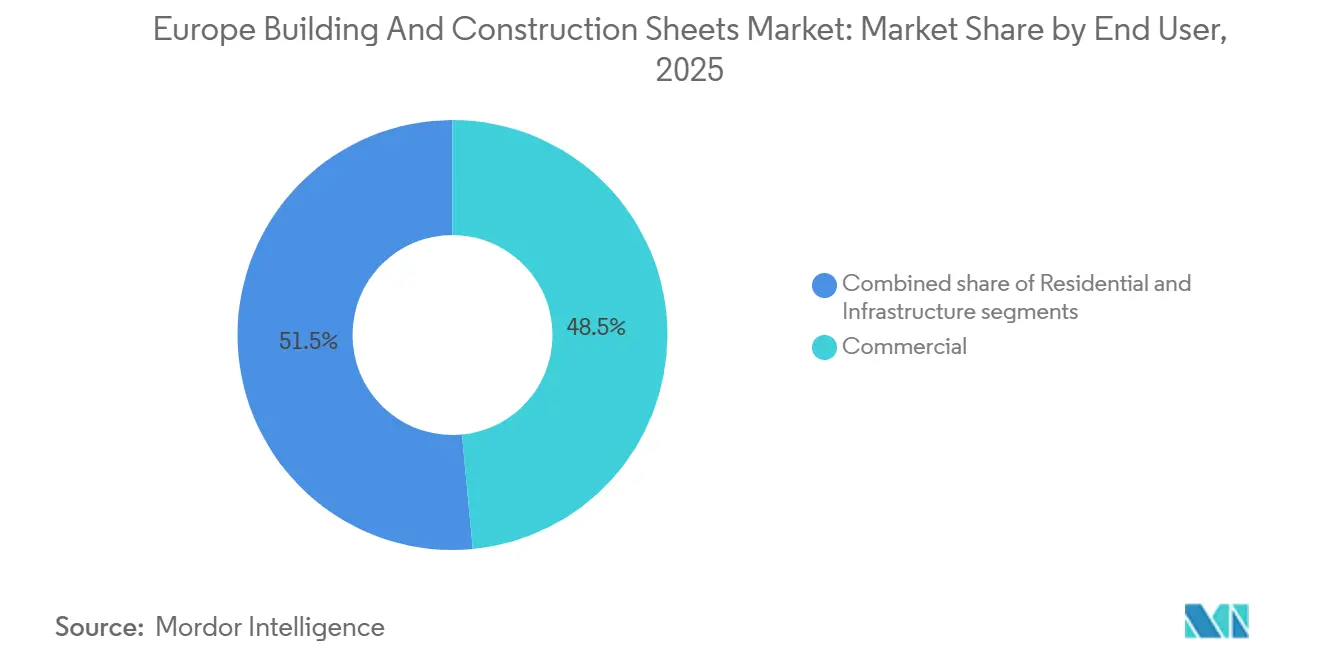

- Por utilizador final, as instalações comerciais lideraram com 48,5% do mercado europeu de chapas para construção civil em 2025, e os projetos de infraestrutura têm previsão de registar o CAGR mais rápido de 5,22% no período 2026-2031.

- Por geografia, a Alemanha contribuiu com 24,2% do mercado europeu de chapas para construção civil em 2025, enquanto a Espanha deverá crescer mais rapidamente a um CAGR de 5,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Chapas para Construção Civil

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A renovação e as melhorias de eficiência energética estão a aumentar a procura de chapas para coberturas e revestimentos | +1.2% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| O crescimento da construção industrial e de armazéns está a apoiar o consumo de chapas metálicas | +1.0% | Alemanha, Polónia, Países Baixos | Curto prazo (≤ 2 anos) |

| Normas de isolamento mais rigorosas estão a impulsionar a utilização de painéis sandwich e chapas compostas | +0.9% | Em toda a UE, rápido nos países nórdicos | Longo prazo (≥ 4 anos) |

| Adoção crescente de materiais leves e resistentes à corrosão em projetos comerciais | +0.7% | Espanha, Itália, zonas costeiras | Médio prazo (2-4 anos) |

| A expansão de edifícios pré-fabricados e modulares está a impulsionar a procura de chapas padronizadas | +0.6% | Escandinávia, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Renovação e Melhorias de Eficiência Energética a Aumentar a Procura de Chapas para Coberturas e Revestimentos

Mais de três quartos dos edifícios europeus são anteriores a 1990, e os certificados de desempenho energético mais rigorosos obrigam agora a retrofits profundos. O subsídio federal alemão de EUR 14 mil milhões (USD 15,2 mil milhões) em 2025 financiou painéis de alto desempenho que aumentam a resistência térmica em 30%–40% por projeto[1]Ministério Federal dos Assuntos Económicos e Ação Climática, "Programa de Renovação de Edifícios 2025," bmwk.de . A expansão do programa MaPrimeRénov em França em 2025 abriu incentivos semelhantes para pequenas propriedades comerciais. As montagens multicamada que integram barreiras de vapor e revestimentos exteriores aumentam assim o consumo de chapas por metro quadrado. A adoção é rápida nos centros urbanos densos, onde os valores imobiliários mais elevados justificam produtos premium, mas as renovações rurais avançam mais lentamente devido a restrições orçamentais. No conjunto, este ciclo de renovação acrescenta volume constante ao mercado europeu de chapas para construção civil.

Crescimento da Construção Industrial e de Armazéns a Apoiar o Consumo de Chapas Metálicas

A Europa Central e Oriental acrescentou mais de 5 milhões de m² de nova área de armazém em 2025, impulsionada pelo cumprimento de encomendas de comércio eletrónico e pela relocalização industrial. As chapas de aço e alumínio pré-pintadas dominam estas grandes coberturas porque equilibram a segurança contra incêndio com uma instalação rápida. A Tata Steel Europe expediu 12% mais bobinas de construção durante o 1.º semestre de 2025, atribuindo o crescimento às obras de centros de distribuição ao longo dos principais corredores de transporte de mercadorias[2]Tata Steel Europe, "Joint Venture com Construtor Modular," tatasteeleurope.. O boom das câmaras frigoríficas acrescenta painéis metálicos isolados com núcleos de poliuretano para cumprir tolerâncias de temperatura rigorosas. Os atrasos no licenciamento em algumas regiões moderam o impulso de curto prazo, mas a mudança estrutural subjacente em direção à logística regionalizada continua a ampliar o mercado europeu de chapas para construção civil.

Normas de Isolamento Mais Rigorosas a Impulsionar a Utilização de Painéis Sandwich e Chapas Compostas

A revisão de janeiro de 2025 da Diretiva sobre o Desempenho Energético dos Edifícios exige resultados de energia quase nula, impondo efetivamente valores U abaixo de 0,20 W/m²K para a maioria dos invólucros não residenciais. As chapas de pele simples não conseguem cumprir estes requisitos, pelo que os construtores estão a migrar para painéis sandwich que combinam faces de aço ou alumínio com núcleos de lã mineral ou poliuretano. A Kingspan registou um aumento de 15% no volume de painéis isolados europeus em 2025, impulsionado por especificações mais exigentes em escritórios e retalho. No entanto, os painéis introduzem complexidade na cadeia de abastecimento porque os fabricantes têm de certificar tanto as credenciais térmicas como as de resistência ao fogo, alargando os prazos de entrega. Os instaladores também necessitam de formação para manusear componentes mais espessos e pesados, criando oportunidades de serviços auxiliares para os fornecedores.

Adoção Crescente de Materiais Leves e Resistentes à Corrosão em Projetos Comerciais

A humidade costeira acelera a corrosão no sul da Europa, e os proprietários estão a substituir o aço galvanizado por ligas de alumínio-magnésio ou revestimentos poliméricos avançados que resistem ao ataque salino durante 30 anos ou mais. A recuperação do turismo em Espanha significa que hotéis e centros de convenções especificam cada vez mais coberturas de alumínio com juntas verticais para reduzir os custos de repintura ao longo da vida útil, ampliando o segmento premium do mercado europeu de chapas para construção civil. A ArcelorMittal Construction respondeu em 2025 com um grau de aço que oferece proteção de bordos melhorada e uma garantia de 30 anos. As membranas de TPO e PVC também ganham quota em coberturas de baixa inclinação, onde a sua elevada refletividade apoia a redução do consumo de energia de arrefecimento, ajudando os projetos a obter certificações de construção sustentável.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A volatilidade dos preços do aço e do alumínio está a afetar as margens dos fabricantes | –0.8% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Os regulamentos ambientais estão a aumentar os custos de conformidade e de produção | –0.5% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Intensa concorrência de preços entre fabricantes regionais de chapas | –0.4% | Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e do Alumínio a Afetar as Margens dos Fabricantes

Os preços europeus de bobinas laminadas a quente oscilaram entre EUR 550 e EUR 720 por tonelada em 2025 (USD 600–785), enquanto o alumínio primário variou entre EUR 2.200–2.600 por tonelada (USD 2.400–2.835) em meio a oscilações nos preços da energia e mudanças na política comercial[3]EUROMETAL, "Tendências do Mercado Europeu Ocidental do Aço 2025," eurometal.net . Os produtores de chapas que cotam projetos com 60–90 dias de antecedência têm capacidade limitada de revisão de preços quando os insumos sobem a meio do contrato, erodindo as margens brutas em até 300 pontos base. Os grandes players verticalmente integrados cobrem as exposições e diversificam para compostos de maior margem, alargando a diferença em relação aos fabricantes regionais de médio porte. Os concursos públicos raramente aceitam cláusulas de escalada, obrigando os fornecedores a absorver os aumentos ou a abandonar as propostas, o que restringe temporariamente o crescimento do mercado europeu de chapas para construção civil.

Regulamentos Ambientais a Aumentar os Custos de Conformidade e de Produção

A partir de 2026, o Mecanismo de Ajustamento Carbónico nas Fronteiras da UE aplicará taxas sobre o aço e o alumínio importados com base no CO₂ incorporado, aumentando os custos das matérias-primas para os fabricantes que se abastecem fora do bloco. As leis de responsabilidade alargada do produtor na Alemanha e em França também exigem o financiamento da recolha no fim de vida, acrescentando EUR 5–10 por tonelada (USD 5,45–10,90). As formulações de tintas enfrentam limites mais rigorosos de compostos orgânicos voláteis, obrigando a ciclos de requalificação em vários países com duração de 12–18 meses. As multinacionais amortizam os testes em gamas alargadas, mas as empresas de menor dimensão confrontam-se com despesas de I&D desproporcionadas e correm o risco de perder listagens. Estas camadas de conformidade aumentam os custos operacionais e abrandam o lançamento de produtos, restringindo marginalmente o mercado europeu de chapas para construção civil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Polímero Ganha Terreno enquanto o Metal Mantém a Procura Central

As chapas metálicas representaram 33,5% da quota do mercado europeu de chapas para construção civil em 2025, beneficiando de elevada resistência estrutural e cadeias de abastecimento consolidadas. As chapas de polímero deverão registar um CAGR de 5,15%, o mais rápido entre os materiais, à medida que os arquitetos valorizam a leveza e a resiliência à humidade para geometrias de cobertura complexas. As membranas de betume continuam populares em coberturas residenciais de baixa inclinação no sul da Europa, mas o escrutínio em matéria de sustentabilidade limita o crescimento futuro. As membranas de borracha servem funções de impermeabilização de nicho em coberturas verdes e terraços onde a elasticidade é crítica.

O lançamento em 2025 pela Kingspan de um painel isolado com face de polímero incorporando laminados fotovoltaicos mostra como as inovações híbridas esbatam as fronteiras entre categorias. Os fornecedores de metal respondem com aço laminado com filme polimérico que oferece rigidez metálica com proteção melhorada contra a corrosão em construções costeiras. Os códigos de incêndio reforçam a divergência de materiais: os painéis metálicos com núcleo de lã mineral dominam os projetos de grande altura e industriais que exigem Euroclass A1, enquanto os polímeros prosperam em estruturas residenciais de baixa altura e agrícolas. Esta procura equilibrada sustenta a estabilidade a longo prazo do tamanho do mercado europeu de chapas para construção civil.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Construção: A Renovação Ainda Lidera enquanto a Nova Construção Acelera

A renovação representou 54,8% do mercado europeu de chapas para construção civil em 2025, refletindo um parque edificado envelhecido e retrofits impulsionados por subsídios. A nova construção deverá crescer a 4,92% até 2031, com o surgimento de armazéns de comércio eletrónico, fábricas ligeiras e habitação selecionada. Os projetos de retrofit oferecem aprovações mais rápidas e bases de empreiteiros fragmentadas, exigindo redes de abastecimento flexíveis e entregas em pequenos lotes de sobreposições de polímero leve compatíveis com coberturas existentes.

Em contrapartida, os grandes centros logísticos de nova construção asseguram contratos em volume para bobinas de aço pré-pintadas, trazendo economias de escala e um escoamento previsível. A nova construção residencial permanece moderada devido aos elevados custos das hipotecas, embora a Alemanha e a Escandinávia acelerem projetos-piloto de habitação modular que favorecem painéis de padrão industrial. A dinâmica de dupla via garante que ambos os subsegmentos contribuam de forma significativa para o tamanho do mercado europeu de chapas para construção civil ao longo do período de previsão.

Por Utilizador Final: A Infraestrutura Despega enquanto o Comercial Domina

As propriedades comerciais detinham 48,5% da procura de 2025, englobando escritórios, retalho, hotéis e escolas que exigem estética, isolamento e manutenção mínima. A infraestrutura exibe o CAGR mais rápido de 5,22% à medida que os programas ferroviários, de pontes e de energia renovável da UE avançam. O segmento residencial permanece significativo mas com crescimento mais lento, porque a renovação supera as novas construções.

Os nós de transporte da Rede Transeuropeia de Transportes e os edifícios de serviço de parques eólicos especificam cada vez mais painéis metálicos não corrosivos classificados para 30 anos de exposição, elevando os volumes em infraestrutura. Os projetos comerciais continuam a favorecer sistemas de fachada-cortina com chapas compostas para impacto visual e controlo térmico, sustentando uma quota dominante. Os fornecedores gerem assim contas estratégicas diretas com empreiteiros em megaprojetos e redes de distribuidores que servem a recobertura residencial, uma abordagem equilibrada que apoia o mercado europeu de chapas para construção civil.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha contribuiu com 24,2% da procura regional de chapas em 2025, graças à robusta produção industrial e a USD 15,2 mil milhões em subsídios federais de retrofit que recompensam painéis metálicos isolados e revestidos com polímero conformes com as classes de energia KfW. A Espanha deverá registar o CAGR mais rápido de 5,61% até 2031, à medida que o estímulo à infraestrutura, o turismo costeiro e as extensões de linhas de alta velocidade ferroviária aumentam os volumes de revestimento e favorecem o alumínio resistente à corrosão e as membranas de TPO. A França, o Reino Unido e a Itália representam conjuntamente cerca de 40% do consumo, mas cada um apresenta catalisadores únicos: a expansão das subvenções MaPrimeRénov impulsiona as renovações de fachadas em França, os projetos de câmaras frigoríficas sustentam a procura no Reino Unido apesar das fricções pós-Brexit, e os fundos de retrofit sísmico em Itália aumentam as encomendas de sistemas de fixação reforçados e chapas metálicas de maior espessura.

O cluster do Resto da Europa — Polónia, Países Baixos, Bélgica e Escandinávia — oferece dinâmicas variadas. Os centros logísticos polacos absorvem grandes tiragens de aço perfilado a frio para armazéns, enquanto os construtores modulares escandinavos adquirem bobinas padronizadas que suportam linhas de produção fora do local. Os Países Baixos e a Bélgica beneficiam de projetos de energia renovável que necessitam de invólucros painelizados duráveis. Os fornecedores adaptam-se estabelecendo centros de armazenamento perto dos pontos quentes regionais e oferecendo suporte técnico multilingue alinhado com os diferentes códigos de construção, garantindo que o mercado europeu de chapas para construção civil se mantém resiliente em todas as geografias.

Panorama Competitivo

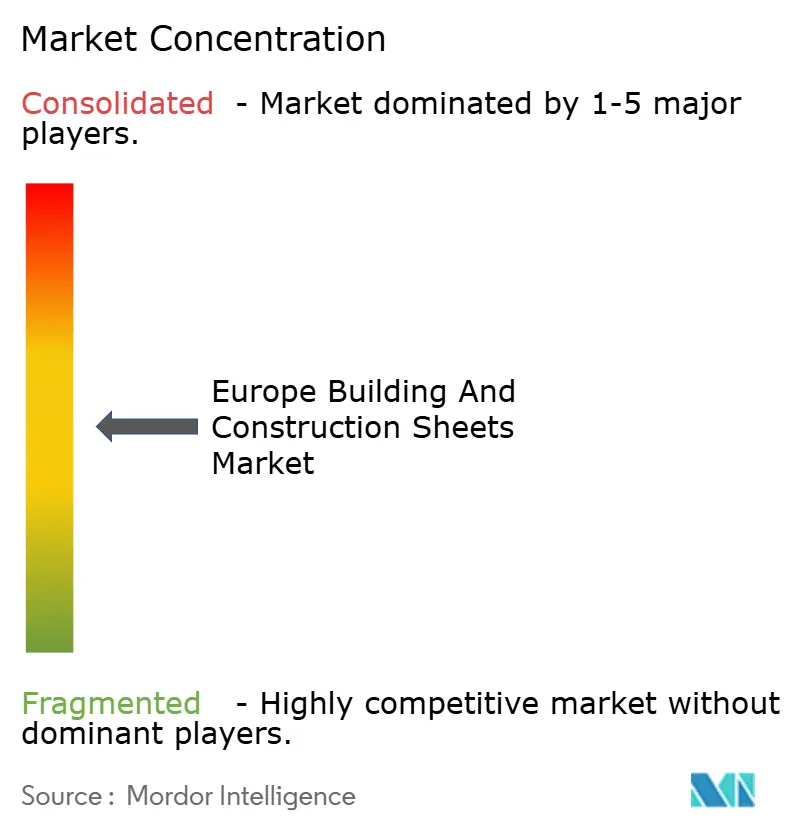

A concorrência é moderada, com multinacionais como Saint-Gobain, Kingspan e ArcelorMittal a competir com mais de 200 perfiladores e especialistas em revestimento regionais. A diferenciação assenta em credenciais de sustentabilidade, fiabilidade dos prazos de entrega e ferramentas digitais de design integrado. As grandes empresas exploram a integração vertical e os programas de cobertura de risco para neutralizar as oscilações dos preços dos metais e para oferecer bibliotecas de produtos compatíveis com BIM que aceleram a especificação para os arquitetos, alargando assim a sua presença no mercado europeu de chapas para construção civil.

Os movimentos estratégicos são frequentes. A Kingspan investiu EUR 120 milhões (USD 126 milhões) em capacidade de painéis isolados na Polónia em fevereiro de 2026, acrescentando 2 milhões de m² de produção anual e reduzindo o carbono incorporado em 40% através de energia renovável. A aquisição pela Saint-Gobain de um produtor espanhol de chapas de polímero em janeiro de 2026 alarga o seu alcance ibérico, enquanto o grau resistente à corrosão da ArcelorMittal responde aos climas mediterrânicos adversos. A joint venture de centro de serviços da Tata Steel Europe com um construtor modular fornece bobinas just-in-time que reduzem drasticamente o tempo de paragem das fábricas.

A automação e as fusões e aquisições aceleram a consolidação. A atualização de USD 87 milhões da Rockwool na sua linha de lã mineral dinamarquesa em setembro de 2025 aumenta a produção de núcleos resistentes ao fogo, e a aquisição de revestimentos por USD 49 milhões pela Sika em França alarga o seu portefólio de baixo teor de compostos orgânicos voláteis. Os portais digitais, como a plataforma de especificação BIM da CertainTeed lançada em abril de 2025, são agora expectativas padrão. Os fabricantes de menor dimensão respondem com personalização rápida e relações locais, mas enfrentam crescentes necessidades de investimento para cumprir a contabilidade de carbono e a transparência de produtos, preparando o terreno para mais fusões no mercado europeu de chapas para construção civil.

Líderes do Setor Europeu de Chapas para Construção Civil

Saint-Gobain

LyondellBasell

James Hardie Industries plc

Paul Bauder GmbH

Euramax International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Kingspan Group anunciou uma expansão de EUR 120 milhões (USD 126 milhões) da capacidade de painéis isolados na Polónia para servir armazéns de comércio eletrónico e câmaras frigoríficas.

- Janeiro de 2026: A Saint-Gobain adquiriu um fabricante espanhol de chapas de polímero, obtendo duas fábricas e uma rede de distribuição em toda a Península Ibérica.

- Novembro de 2025: A ArcelorMittal Construction lançou um aço pré-pintado com garantia de 30 anos contra corrosão nas bordas, destinado a construções na região mediterrânica.

- Outubro de 2025: A Tata Steel Europe estabeleceu uma parceria com um construtor modular alemão para co-desenvolver perfis de chapas otimizados para fábrica e criar um centro de serviços dedicado.

Âmbito do Relatório do Mercado Europeu de Chapas para Construção Civil

| Betume |

| Borracha |

| Metal |

| Polímero |

| Outros |

| Nova Construção |

| Renovação |

| Residencial |

| Comercial |

| Infraestrutura |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Material | Betume |

| Borracha | |

| Metal | |

| Polímero | |

| Outros | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Infraestrutura | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de chapas para construção civil em 2031?

O mercado deverá atingir USD 22,43 mil milhões até 2031, crescendo a um CAGR de 4,41% de 2026 a 2031.

Qual é o segmento de material que está a expandir-se mais rapidamente?

As chapas de polímero deverão crescer a um CAGR de 5,15% até 2031, beneficiando da resistência à humidade e da facilidade de instalação.

Por que razão a Alemanha é o maior mercado nacional?

A Alemanha combina códigos de energia rigorosos com generosos subsídios de retrofit, conferindo-lhe uma quota de 24,2% da procura regional em 2025.

Que categoria de utilizador final registará o crescimento mais rápido?

Os projetos de infraestrutura deverão registar o CAGR mais rápido de 5,22% à medida que os programas ferroviários, de pontes e de energia renovável da UE avançam.

Como estão os fornecedores a lidar com a volatilidade dos preços das matérias-primas?

As empresas líderes cobrem os custos do aço e do alumínio, diversificam para compostos de maior margem e investem em ferramentas de encomenda digital para manter as margens.

Que alteração regulatória influencia mais a procura futura?

A Diretiva revista sobre o Desempenho Energético dos Edifícios, em vigor desde janeiro de 2025, impulsiona a adoção de painéis sandwich isolados para atingir padrões de energia quase nula.

Página atualizada pela última vez em: