Tamanho e Participação do Mercado de Edifícios Pré-fabricados na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

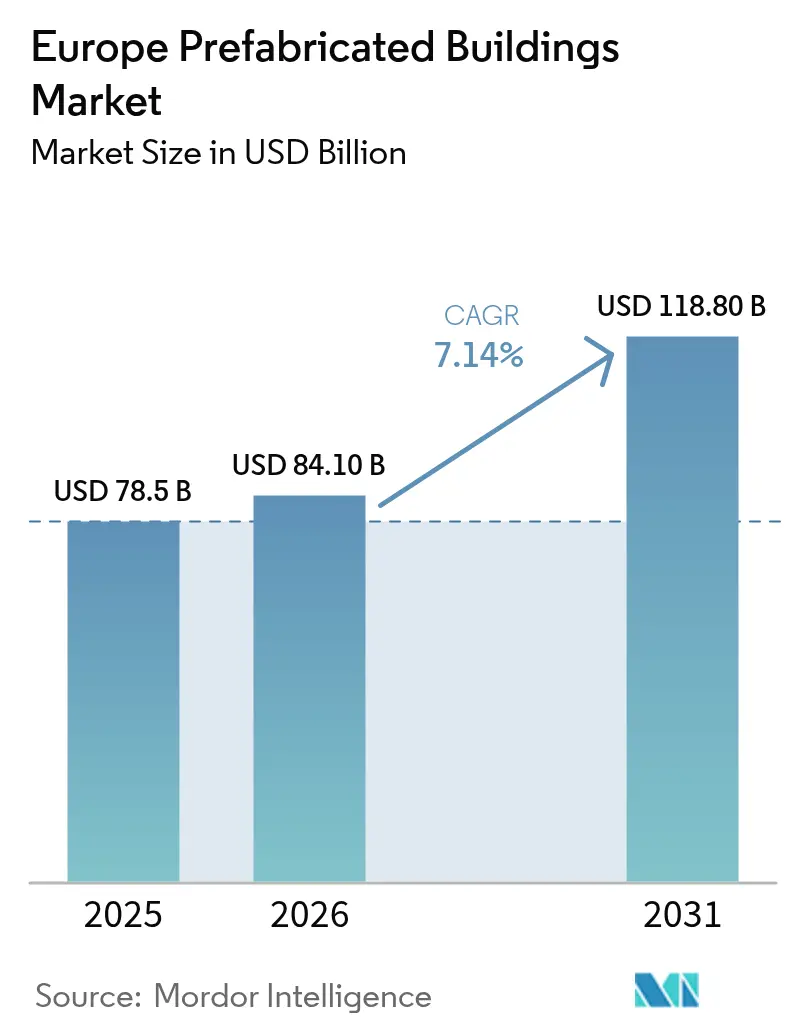

| Tamanho do mercado no ano base (2025) | 78.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 84.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Pré-fabricados na Europa por Mordor Intelligence

O tamanho do mercado de edifícios pré-fabricados na Europa está projetado em USD 78,5 bilhões em 2025, USD 84,10 bilhões em 2026, e deverá atingir USD 118,8 bilhões até 2031, crescendo a um CAGR de 7,14% de 2026 a 2031[1]Comissão Europeia, "Comunicação sobre Habitação Acessível e Sustentável," ec.europa.eu. A demanda está se acelerando à medida que os mandatos da onda de renovação do Pacto Ecológico Europeu pressionam os proprietários a modernizar 35 milhões de estruturas nesta década, enquanto o Mecanismo de Ajustamento Carbónico nas Fronteiras (CBAM) eleva o custo de entrega de aço e cimento não europeus, reforçando as cadeias de abastecimento locais. Um défice crónico de mão de obra regional, com 2,3 milhões de postos em aberto em 2025, torna a montagem em fábrica atrativa porque a automação compensa a escassez de profissionais qualificados. Os passaportes digitais de produto incorporados nos módulos simplificam a conformidade com as novas regras de ciclo de vida e de reporte de carbono, e a política de aquisição na Alemanha, nos Países Baixos e nos países nórdicos recompensa cada vez mais os sistemas de madeira e híbridos que reduzem as emissões incorporadas em até 60%.

Principais Conclusões do Relatório

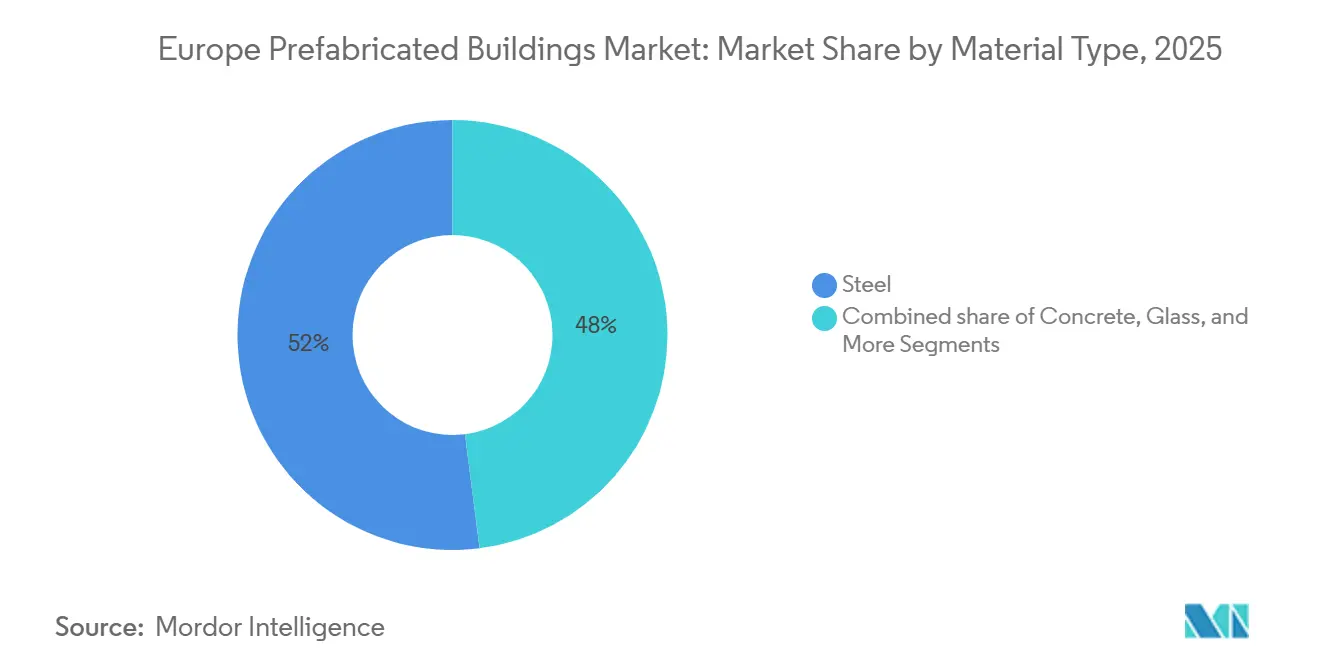

- Por tipo de material, o metal liderou com 52% da participação do mercado de edifícios pré-fabricados na Europa em 2025, enquanto a madeira está prevista para registar um CAGR de 9,4% até 2031.

- Por aplicação, o segmento residencial captou 58% do tamanho do mercado de edifícios pré-fabricados na Europa em 2025; o segmento "outros" está projetado para expandir a um CAGR de 8,7% entre 2026-2031.

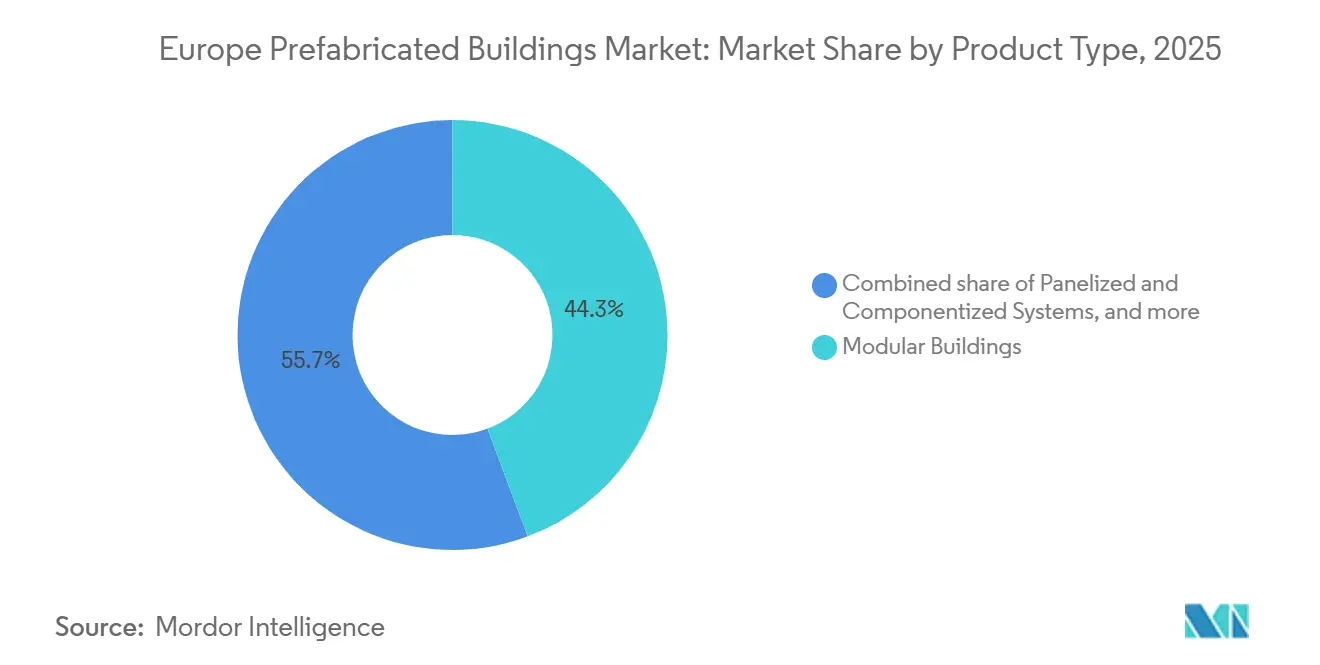

- Por tipo de produto, os edifícios modulares representaram 44,3% da receita em 2025, enquanto os sistemas painelizados avançam a um CAGR de 9,9% até 2031.

- Por geografia, a Alemanha comandou 35% da receita regional em 2025, enquanto os Países Baixos deverão registar o ritmo mais rápido, com um CAGR de 9,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Edifícios Pré-fabricados na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Défice de habitação acessível impulsionando módulos residenciais volumétricos | +2.1% | UE-27, com foco na Alemanha, Espanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Mandatos da onda de renovação do Pacto Ecológico Europeu favorecendo intervenções fora do local | +1.8% | UE-27, mais forte na Alemanha, França e Países Baixos | Médio prazo (2–4 anos) |

| Escassez persistente de mão de obra qualificada na Europa Ocidental | +1.5% | Alemanha, Reino Unido, França, Benelux | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de neutralidade carbónica impulsionando a procura de pré-fabricados de baixo carbono | +1.2% | Europa Ocidental, expandindo-se para a Europa do Sul | Médio prazo (2–4 anos) |

| Proteção de custos do CBAM incentivando estruturas modulares de aço fabricadas na UE | +0.9% | UE-27, particularmente Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Hibridização robótica/impressão 3D no local permitindo módulos em tempo real | +0.7% | Países Baixos, Alemanha, países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos da Onda de Renovação do Pacto Ecológico Europeu Favorecendo Intervenções Fora do Local

A atualização de 2024 da Diretiva sobre o Desempenho Energético dos Edifícios obriga os Estados-Membros a duplicar as taxas anuais de renovação, o que se traduz em 35 milhões de unidades que necessitam de novas fachadas, módulos de AVAC ou cassetes de cobertura até 2030[2]Parlamento Europeu, "Diretiva sobre o Desempenho Energético dos Edifícios," europarl.europa.eu. As envolventes fabricadas em fábrica reduzem a perturbação no local para dias, uma vantagem decisiva para imóveis ocupados. Os passaportes digitais de renovação atribuem agora pontuações mais elevadas em concursos a componentes que chegam com dados de carbono incorporado ao longo do ciclo de vida. A regra RE2020 de França e a Lei de Energia dos Edifícios revista da Alemanha apertam as quotas de carbono e de calor renovável, empurrando os promotores para módulos de madeira pré-testados e de bomba de calor. Como resultado, os compradores públicos especificam cada vez mais pacotes pré-fabricados para cumprir tanto os objetivos de velocidade como os climáticos.

Défice de Habitação Acessível Impulsionando Módulos Residenciais Volumétricos

A UE enfrenta uma escassez de 5,8 milhões de unidades habitacionais e destina anualmente USD 165 bilhões para a colmatar até 2035. Os módulos volumétricos reduzem os programas de obra em até metade e diminuem as necessidades de mão de obra em 40%, permitindo às cidades acelerar os atrasos em habitação social. Os Países Baixos reservam agora um quinto das licenças de zonamento para projetos modulares que entregam as chaves no prazo de 12 meses após a disponibilização do terreno. A Espanha canaliza USD 4,9 bilhões para projetos sociais modulares que integram coberturas solares e circuitos de reutilização de águas cinzentas. O complexo Landsberger Allee de 1.548 unidades em Berlim demonstra que o preenchimento de alta densidade pode assentar em módulos empilhados sem comprometer a forma urbana.

Compromissos Corporativos de Neutralidade Carbónica Impulsionando a Procura de Pré-fabricados de Baixo Carbono

Mais de 2.100 empresas europeias têm Metas Baseadas na Ciência, estabelecendo prazos de neutralidade carbónica que orientam a aquisição para edifícios de baixo carbono incorporado. As retrofits com estrutura de madeira para os ativos multifamiliares da Vonovia eliminaram 70% das emissões na fase de construção, enquanto a sede em CLT da Stora Enso armazena 6.000 t de CO₂. As empresas também pretendem sistemas de energias renováveis plug-and-play: o escritório em lamelado colado da Paf é entregue com 742 painéis fotovoltaicos na cobertura, ligados em fábrica. Os fornecedores capazes de certificar pegadas do berço ao portão ganham preferência em concursos de campus corporativos nos países nórdicos, na Alemanha e no Reino Unido.

Escassez Persistente de Mão de Obra Qualificada na Europa Ocidental

A FIEC regista uma lacuna de 2,3 milhões de trabalhadores que se alargou em 400.000 postos entre 2021-2025. Os períodos de vacância excedem 120 dias na Alemanha, e a produção de aprendizes fica aquém das aposentadorias em toda a região. A montagem em fábrica atenua a crise: estudos de produtividade mostram que as linhas modulares entregam 25-30% mais produção por trabalhador do que os estaleiros tradicionais. As políticas do Reino Unido e de França financiam agora centros de requalificação fora do local, e os empreiteiros apostam na robótica que solda, pinta ou instala serviços em ambientes controlados, isolando os calendários de entrega da volatilidade laboral.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços da madeira e do aço a erodir a previsibilidade de custos | -1.3% | UE-27, aguda nos países nórdicos e nos importadores de aço do sul | Curto prazo (≤ 2 anos) |

| Fragmentação transfronteiriça de licenciamento na UE/EEE | -0.8% | Corredor Alemanha-França, países nórdicos-países bálticos | Médio prazo (2–4 anos) |

| Revisão pendente do Regulamento dos Produtos de Construção da UE a atrasar certificações | -0.6% | Fabricantes de módulos inovadores na UE-27 | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em fábricas digitais a elevar os prémios de seguro | -0.4% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Madeira e do Aço a Erodir a Previsibilidade de Custos

A bobina laminada a quente oscilou entre USD 600-930 por tonelada em 2024-2025, à medida que os mercados de energia flutuaram e as exportações chinesas aumentaram[3]Associação Europeia do Aço, "Relatórios de Mercado T4 2024 e T2 2025," eurofer.eu. Os índices de madeira de resinosas moveram-se 35% em termos homólogos devido ao facto de as infestações de escolitídeos terem reduzido a oferta e ao pico da procura de madeira de construção em massa. Tal turbulência desequilibra os contratos de preço fixo: um aumento de 20% na madeira pode acrescentar USD 545.000 a um projeto de 100 unidades, eliminando as margens das PME. Sem instrumentos de cobertura de risco, os fabricantes ou atrasam as cotações ou aplicam sobretaxas aos clientes, amortecendo a atividade de concursos e erodindo as perspetivas de crescimento.

Fragmentação Transfronteiriça de Licenciamento na UE/EEE

Mesmo após a revisão do Regulamento dos Produtos de Construção de 2026, os países mantêm regras específicas em matéria de incêndio, acústica e sismicidade. Um módulo aprovado para a classe de resistência ao fogo F30 da Alemanha necessita frequentemente de revestimentos adicionais para satisfazer o mais rigoroso M1 de França, acrescentando USD 2.200-5.400 por unidade e meses de burocracia. O código prescritivo da Suécia entra em conflito com o quadro de desempenho da Estónia, obrigando a linhas de produtos duplas. O Livro de Registo Digital do Edifício prometido harmonizará os dados até 2028, mas o mosaico atual ainda fragmenta as economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Madeira Supera os Metais nas Credenciais de Carbono

O metal reteve 52% da participação do mercado de edifícios pré-fabricados na Europa em 2025, uma vez que os módulos de aço dominam escolas temporárias, centros de estaleiro e anexos de saúde. No entanto, a madeira está preparada para expandir a um CAGR de 9,4%, o mais rápido entre os materiais, impulsionada pelos incentivos da Taxonomia da UE e por avanços em madeira de construção em massa de oito andares que eliminam os núcleos de betão. A sede em CLT de 7.600 m³ da Stora Enso retém 6.000 t de CO₂, sinalizando a aceitação para ativos corporativos de grande dimensão.

A crescente adoção da madeira está a remodelar as redes de abastecimento. O projeto TIMBERHAUS pilota CLT circular utilizando aparas de madeira dura, aliviando a pressão sobre os fluxos de madeira de resinosas. Os módulos LVL da Metsä Wood para o mercado holandês em 2026 reduzem as emissões de transporte aproveitando o abeto local. A torre Marmormolen com certificação DGNB-Platina da Dinamarca demonstra que a madeira resistente ao fogo pode atingir 36 m em zonas densas. À medida que o CBAM eleva os custos do aço, os concursos com preço de carbono inclinam-se para a madeira de engenharia, reduzindo a vantagem do metal no mercado de edifícios pré-fabricados na Europa.

Por Aplicação: O Segmento Residencial Comanda a Maioria Enquanto a Infraestrutura Social Acelera

O segmento residencial deteve 58% do tamanho do mercado de edifícios pré-fabricados na Europa em 2025, refletindo uma escassez aguda de habitação acessível. A categoria "outros", que inclui saúde, educação e indústria ligeira, está prevista para crescer mais rapidamente, a um CAGR de 8,7% até 2031, impulsionada por hospitais e escolas modulares que podem abrir no prazo de nove meses. O complexo volumétrico de 1.548 unidades de Berlim sublinha a viabilidade de escala, enquanto o escritório com revestimento solar da Paf comprova que os compradores comerciais valorizam os módulos de energia positiva.

As pressões sobre o custo de vida mantêm os municípios à procura de métodos de construção mais rápidos: as economias de fábrica reduzem 15-25% dos custos por unidade e diminuem os encargos financeiros associados a prazos mais curtos. O plano habitacional de USD 4,9 bilhões de Espanha financia projetos-piloto modulares com fotovoltaico na cobertura e kits de águas cinzentas. Entretanto, os padrões de trabalho flexíveis empurram as empresas para interiores reconfiguráveis, sustentando a procura não residencial no mercado de edifícios pré-fabricados na Europa.

Por Tipo de Produto: Os Sistemas Painelizados Ganham Terreno nas Poupanças de Transporte

Os edifícios modulares captaram 44,3% da receita em 2025, mas os sistemas painelizados e componentizados são os que avançam mais rapidamente, expandindo a um CAGR de 9,9% graças a custos de transporte 30-40% mais baixos e fácil integração com robótica no local. Os painéis certificados ETA da SISMO fabricam layouts personalizados sem necessidade de reconfiguração, e a Peab duplica a produção em duas fábricas escandinavas para satisfazer a procura de painéis.

O volumétrico continua imbatível para prisões, residências universitárias e socorro em catástrofes, onde a velocidade e a mão de obra mínima no local são determinantes; o contrato de 611 celas para uma prisão no Reino Unido da Algeco comprova-o. Ainda assim, os estaleiros urbanos exíguos favorecem os sistemas desmontáveis que circulam em transporte rodoviário regular sem escolta. Os modelos híbridos, módulos de casa de banho combinados com paredes painelizadas, equilibram velocidade e logística, e estão a emergir como um ponto de equilíbrio no mercado de edifícios pré-fabricados na Europa.

Análise Geográfica

A Alemanha controlou 35% da receita de 2025, apoiada por um fundo federal de habitação de USD 15,9 bilhões (EUR 14,5 bilhões) e por códigos dos Länder que recompensam os módulos de madeira e aço para ocupação rápida. Os Países Baixos são o mercado de crescimento mais rápido, com um CAGR de 9,2% até 2031; o seu Pacto Habitacional de 2024 reserva 100.000 habitações por ano e defende explicitamente a construção industrializada, reduzindo os prazos de entrega para menos de 12 meses. Os países nórdicos contribuem com 18% do volume, aproveitando o abastecimento maduro de madeira e os orçamentos municipais de carbono que orientam as especificações para CLT e lamelado colado.

O Reino Unido, fora do quadro regulatório da UE, ainda depende fortemente de salas de aula e clínicas modulares temporárias, com a Algeco a garantir USD 101 milhões (£80 milhões) em contratos-quadro escoceses em 2025. França, Espanha e Itália partilham 22%, mas crescem mais lentamente porque as licenças díspares dificultam os operadores inter-regionais. Os limites de carbono RE2020 de França impulsionam, no entanto, os híbridos de madeira, enquanto as zonas sísmicas de Espanha começam a testar módulos de aço leve para realojamento rápido pós-sismo.

A Europa Central e Oriental, Polónia, Chéquia e países bálticos, estão a emergir como centros de exportação. A fábrica polaca de eletricidade neutra em carbono da MOD21 ganhou encomendas de USD 44 milhões em oito meses, e a Harmet da Estónia envia 3.600 módulos anualmente para a Escandinávia. Os custos de mão de obra mais baixos e a proximidade das florestas nórdicas posicionam a sub-região como um centro de produção para o mercado mais amplo de edifícios pré-fabricados na Europa.

Panorama Competitivo

O Modulaire Group domina os nichos de aluguer e semipermanente, expandindo as suas instalações de Carnaby no Reino Unido para 60.000 m² e ganhando USD 101 milhões em trabalhos governamentais. A entrada da Goldbeck em 2026 no segmento residencial do Reino Unido através da parceria Oak House com a Prime plc demonstra que os gigantes alemães exportam conhecimento especializado. A Skanska pilota "fábricas volantes" que reduzem os custos em 28% ao instalar oficinas temporárias próximas dos estaleiros, sinalizando uma mudança para a produção distribuída.

Os disruptores exploram ferramentas digitais. O motor paramétrico da Leko Labs converte esboços de clientes em ficheiros de fabricação em horas, reduzindo os prazos de conceção. Os cinco robôs KUKA da KLEUSBERG soldam 2.000 m de estruturas semanalmente, reduzindo o número de trabalhadores e o tempo de ciclo. Os especialistas em madeira Baufritz e CREE visam segmentos premium onde os compradores valorizam a divulgação do carbono incorporado e o mérito arquitetónico acima do custo mais baixo.

A intensidade competitiva está a aumentar à medida que o CBAM erode as vantagens das importações baratas. Os operadores diferenciam-se pela transparência de carbono, profundidade de automação e serviços de ciclo de vida, como a recolha ou renovação de módulos. O percurso de Avaliação Técnica Europeia oferece acesso ao mercado para sistemas inovadores, mas uma fila de espera de 12-18 meses obriga os inovadores a planear os lançamentos de produtos com antecedência. A pressão de consolidação é provável à medida que as empresas de médio porte procuram escala para financiar certificação, I&D e atualizações de cibersegurança.

Líderes do Setor de Edifícios Pré-fabricados na Europa

Skanska AB

Modulaire Group (Algeco Scotsman)

Lindbäcks Bygg

Portakabin Ltd

Huf Haus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Goldbeck e a Prime plc iniciaram a construção do projeto Oak House de 79 unidades para trabalhadores essenciais em Dorchester, a primeira iniciativa residencial da empresa no Reino Unido.

- Fevereiro de 2026: A Metsä Wood lançou módulos LVL adaptados à habitação holandesa, reduzindo a distância de transporte e os prazos de entrega.

- Agosto de 2025: O Modulaire Group refinanciou USD 2,1 bilhões (EUR 1,9 bilhão) de dívida até 2031 e anunciou um novo CEO enquanto o lançamento do ERP continuava.

- Junho de 2025: A Laing O'Rourke e a KONE revelaram um módulo de elevador que se instala em 26 minutos, substituindo um processo de 32 semanas no local.

Âmbito do Relatório do Mercado de Edifícios Pré-fabricados na Europa

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-fabricados |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Suécia |

| Dinamarca |

| Noruega |

| Restante da Europa |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-fabricados | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Suécia | |

| Dinamarca | |

| Noruega | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de edifícios pré-fabricados na Europa até 2031?

O mercado está projetado para atingir USD 118,8 bilhões até 2031, refletindo um CAGR de 7,14% entre 2026 e 2031.

Qual será a dimensão do setor de edifícios pré-fabricados na Europa até 2031?

O tamanho do mercado de edifícios pré-fabricados na Europa está projetado para atingir USD 118,8 bilhões até 2031, expandindo a um CAGR de 7,14% a partir de 2026.

Qual material lidera a curva de adoção atualmente?

Os módulos metálicos dominam com 52% de participação em 2025, embora a madeira de engenharia seja o material de crescimento mais rápido, com um CAGR de 9,4%.

Por que razão os governos estão a recorrer à habitação modular?

Os apartamentos construídos em fábrica reduzem os prazos de construção em até 50% e diminuem as necessidades de mão de obra em 40%, ajudando a colmatar o défice de 5,8 milhões de unidades habitacionais da UE.

Como é que o CBAM influencia as cadeias de abastecimento?

O imposto de carbono eleva os custos de importação de estruturas de aço em cerca de 15-20%, orientando a aquisição para sistemas modulares fabricados na UE.

Qual país apresenta as perspetivas de crescimento mais rápidas?

Os Países Baixos lideram com um CAGR previsto de 9,2% até 2031, impulsionado por um pacto nacional que visa 100.000 habitações industrializadas anualmente.

Página atualizada pela última vez em: