Tamanho e Participação do Mercado de Construção do Kuwait

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

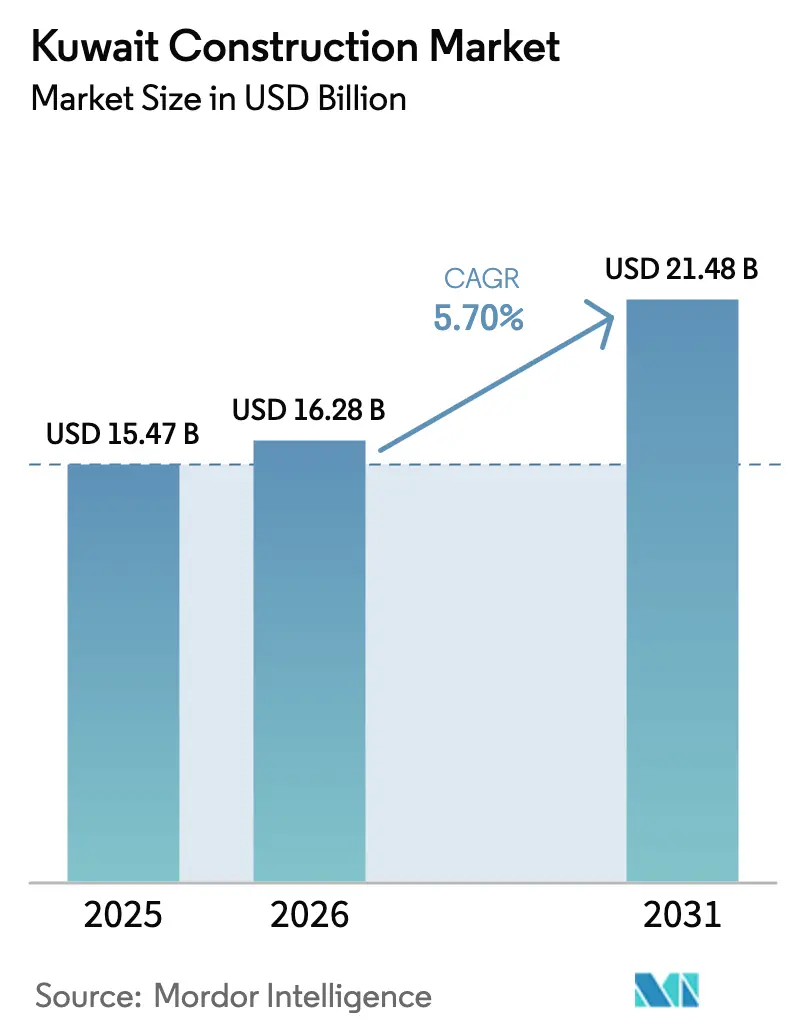

| Tamanho do mercado no ano base (2025) | 15.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

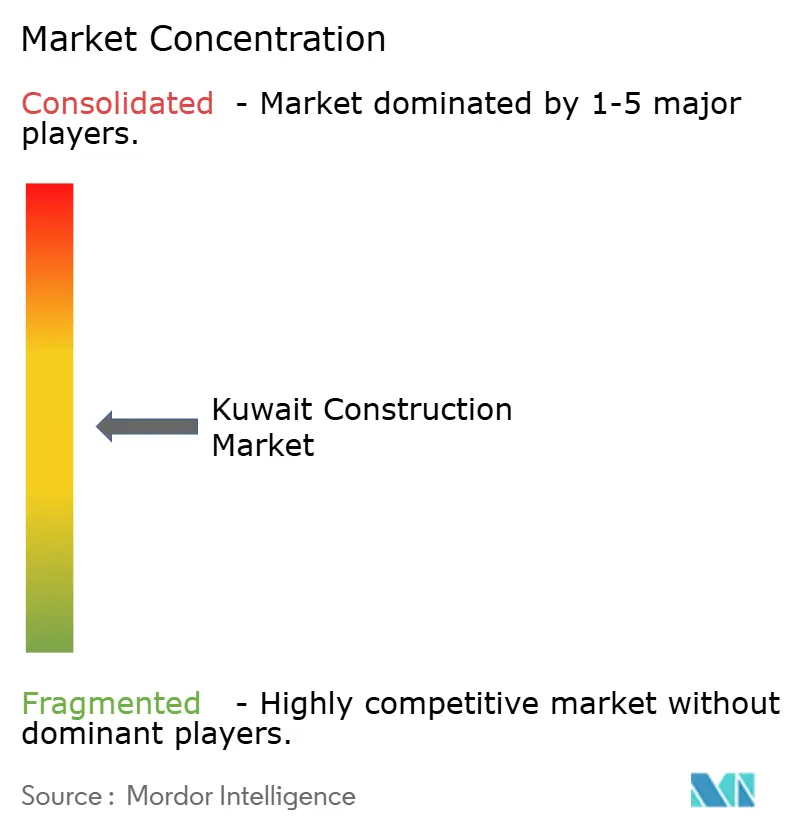

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Kuwait por Mordor Intelligence

O tamanho do Mercado de Construção do Kuwait está projetado para se expandir de USD 15,47 bilhões em 2025 e USD 16,28 bilhões em 2026 para USD 21,48 bilhões até 2031, registrando um CAGR de 5,70% entre 2026 e 2031.

Os robustos gastos públicos em projetos emblemáticos da Visão 2035, o crescente investimento estrangeiro direto e a acelerada transição para métodos de construção modular estão sustentando o momentum apesar dos tetos fiscais mais rígidos. A suspensão parlamentar em maio de 2024 desbloqueou adjudicações de contratos no valor de USD 1,9 bilhão durante 2025, quadruplicando os níveis de 2024 e sinalizando uma mudança decisiva do planejamento para a execução[1]Equipe Editorial MEED, "Kuwait Adjudica USD 1,9 Bilhão em Contratos em 2025". A atividade residencial domina à medida que a fila de habitação social atingiu 105.000 solicitações em 2025, impulsionando um CAGR de 6,93% que supera todos os outros segmentos e sustentando mandatos agressivos para 30% de componentes modulares ou impressos em 3D em novas construções de habitação pública. A participação privada está crescendo a um CAGR de 6,73% com base nas plataformas de coinvestimento da Autoridade de Investimento do Kuwait, que atraíram mais de USD 10 bilhões para megaprojetos de uso misto, como a Cidade da Seda e South Saad Al-Abdullah. Ainda assim, as técnicas convencionais no local permanecem predominantes, capturando 93,23% dos gastos de 2025, enquanto os métodos modernos se expandem rapidamente a um CAGR de 7,93% sob os mandatos do Ministério de Obras Públicas para componentes montados em fábrica.

Principais Conclusões do Relatório

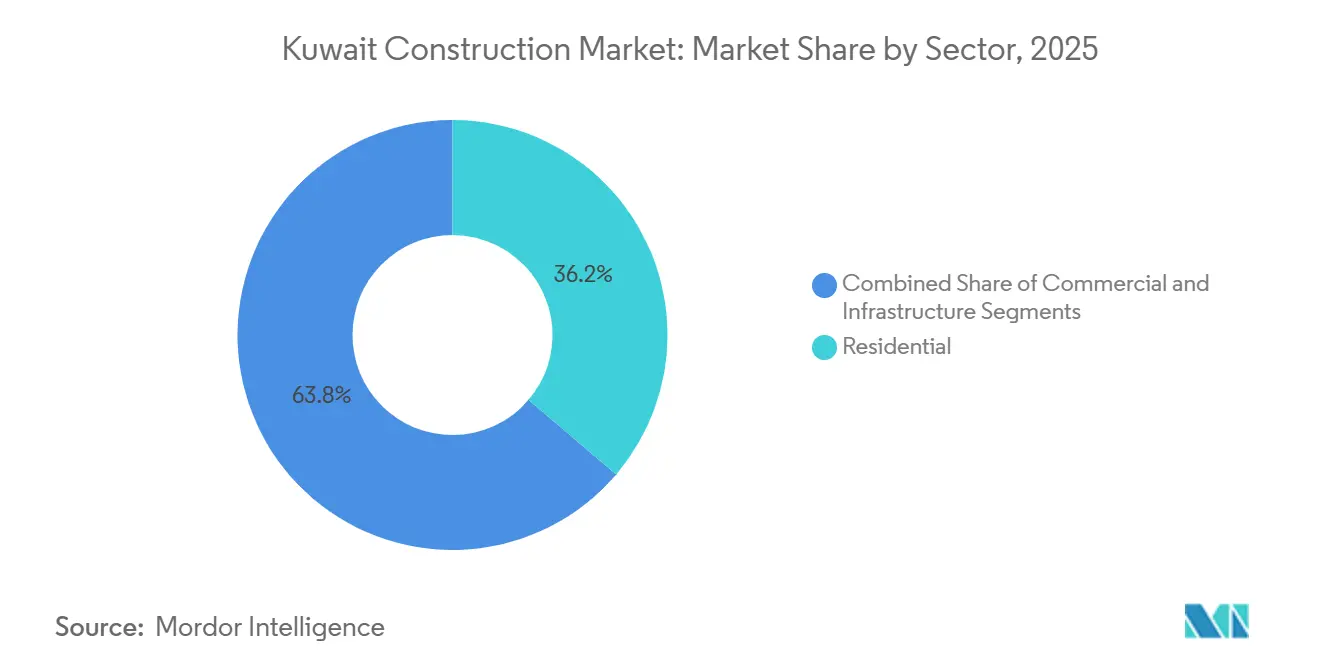

- Por setor, o residencial liderou com 36,23% da participação no mercado de construção do Kuwait em 2025 e está avançando a um CAGR de 6,93% até 2031.

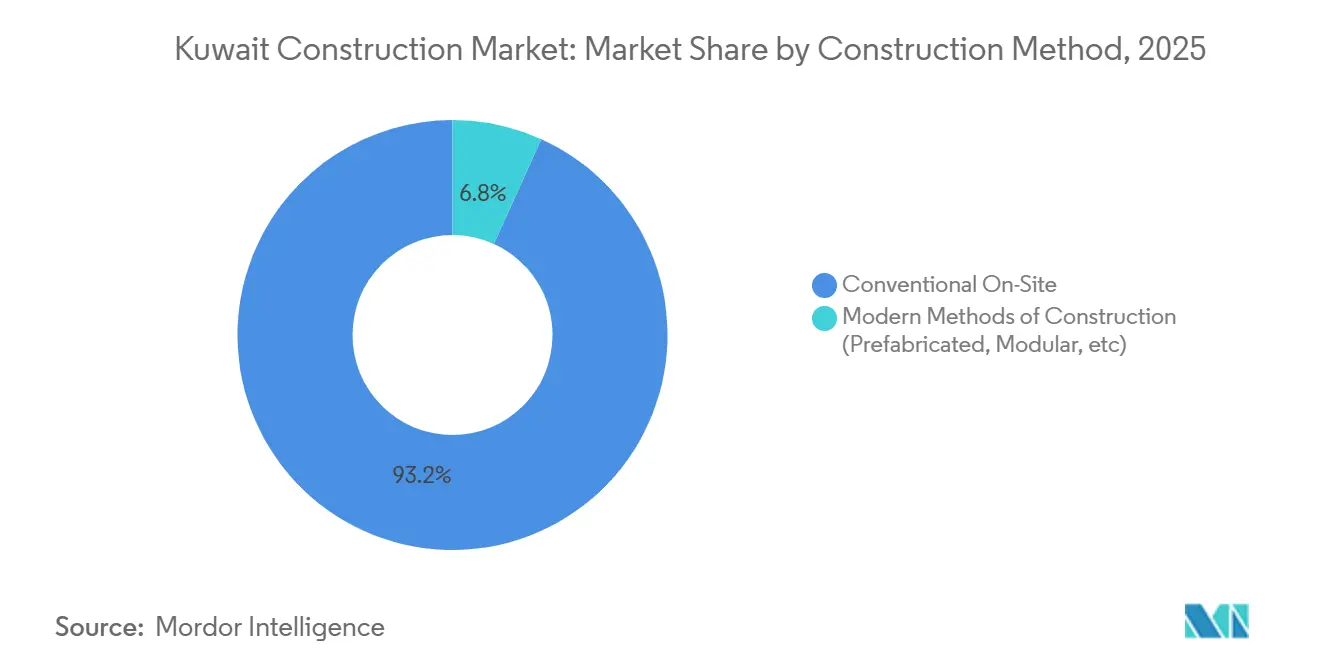

- Por método de construção, as técnicas convencionais no local detinham 93,23% do tamanho do mercado de construção do Kuwait em 2025, enquanto os métodos modulares estão se expandindo a um CAGR de 7,93% até 2031.

- Por fonte de investimento, os gastos públicos representaram 72,23% dos desembolsos de 2025, mas o investimento privado está registrando o maior CAGR projetado de 6,73% até 2031.

- Por governadoria, a Cidade do Kuwait comandou 37,23% do valor de 2025, enquanto o Restante do Kuwait está crescendo mais rapidamente a um CAGR de 7,13% até 2031.

- Combined Group Contracting, KCPC, MAK, Hyundai E&C e JGC juntos controlaram menos de 40% dos valores de contratos de 2025, ressaltando um cenário moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção do Kuwait

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaprojetos da Visão 2035 entrando na fase plena de construção | +1.8% | Cidade do Kuwait, Jahra, Al-Zour | Médio prazo (2-4 anos) |

| Coinvestimento do fundo soberano desbloqueando mais de USD 10 bilhões em IED | +1.2% | Cidade da Seda, South Saad Al-Abdullah | Longo prazo (≥ 4 anos) |

| Aceleração do programa de habitação modular e impressa em 3D | +1.1% | Jahra, Farwaniya, Mutlaa | Médio prazo (2–4 anos) |

| Código de Construção Sustentável de 2025 impulsionando reformas | +0.9% | Cidade do Kuwait, Hawalli | Curto prazo (≤ 2 anos) |

| Mandatos de cidades inteligentes habilitadas por 5G | +0.7% | Cidade da Seda, South Saad Al-Abdullah | Longo prazo (≥ 4 anos) |

| Expansão de hidrogênio azul/verde e CCUS em Al-Zour | +0.6% | Al Ahmadi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação dos Megaprojetos da Visão 2035 do Kuwait Entrando na Fase Plena de Construção

A Visão 2035 avançou decisivamente do projeto para a construção após a suspensão parlamentar de maio de 2024 ter eliminado um bloqueio legislativo de 13 anos, desencadeando USD 1,9 bilhão em adjudicações de contratos durante 2025 e comprimindo os ciclos de aquisição para a Cidade da Seda, South Saad Al-Abdullah e a expansão do Porto Mubarak Al-Kabeer. A receita de petróleo com média de USD 78 por barril no início de 2026 proporciona margem fiscal, enquanto 300 projetos ativos no valor de USD 115 bilhões sinalizam oportunidade sustentada, embora menos de 60% tenham atingido o fechamento financeiro. A atividade concentrada na Cidade do Kuwait, Jahra e Al-Zour está remodelando os mercados de trabalho regionais, impulsionando o crescimento do PIB não petrolífero para 3,3% em 2026. Os contratantes agora enfrentam janelas de entrega agressivas que favorecem empresas com robusta capacidade de gestão de projetos e fluxo de caixa.

Plataforma de Coinvestimento em Infraestrutura Apoiada por Fundo de Riqueza Soberana Desbloqueando Mais de USD 10 Bilhões em IED a partir de 2025

A mudança de orientação da Autoridade de Investimento do Kuwait para o coinvestimento em infraestrutura doméstica canaliza capital estrangeiro para joint ventures que concedem 30%–40% de participação acionária em troca de expertise em design e operações. A infraestrutura da Fase 1 na Cidade da Seda já está em operação, e as torres residenciais da Fase 2 estão iniciando as obras no final de 2026. South Saad Al-Abdullah espelha o modelo com a China Gezhouba liderando uma construção de cidade inteligente de USD 4 bilhões. Contratos baseados em desempenho penalizam atrasos no cronograma, uma ruptura com a norma tradicional de custo mais margem do Kuwait, e as vendas imobiliárias aumentaram 28% em relação ao ano anterior no primeiro semestre de 2025, com base na confiança nos cronogramas dos megaprojetos.

Aceleração dos Programas de Habitação Modular e Impressa em 3D para Eliminar o Déficit de 92.000 Unidades

As solicitações de habitação social poderão atingir 197.000 até 2035, levando a mandatos de que pelo menos 30% das unidades utilizem elementos modulares ou impressos em 3D até 2028. O projeto piloto de 3.345 unidades em Jahra reduz a mão de obra no local em 40% e reduz pela metade o tempo de construção para 18 meses. Com mais três cidades licitando 40.000 unidades modulares, os investimentos na cadeia de suprimentos em soldagem automatizada e plantas de montagem locais estão escalando rapidamente.

Atualização Obrigatória de 2025 do Código de Construção Sustentável do Kuwait Estimulando Reformas com Eficiência Energética

A revisão do código de 2025 obriga todos os edifícios comerciais acima de 5.000 m² a reduzir a intensidade energética em 25% até dezembro de 2027 ou enfrentar multas crescentes, convertendo instantaneamente 18 milhões de m² de estoque legado em alvos de reforma[2]Diretoria da EPA do Kuwait, "Revisão do Código de Construção Sustentável 2025". Medidas prescritivas como fachadas com vidro duplo e coberturas prontas para energia solar estão favorecendo contratantes com competências em gestão predial e integração à rede elétrica, enquanto inspeções trimestrais a partir de janeiro de 2026 comprimem os cronogramas de entrega. Os proprietários que cumpriram antecipadamente estão capturando prêmios de aluguel de 12%–18%.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada sob as cotas de kuwaitização de 2024 | −0.8% | Cidade do Kuwait, Al-Zour | Curto prazo (≤ 2 anos) |

| Custos voláteis de aço e cimento em meio a tarifas CBAM da UE e taxas de exportação | −0.6% | Nacional | Médio prazo (2-4 anos) |

| Lei de consolidação fiscal limitando os gastos de capital | −0.5% | Projetos públicos em todo o país | Curto prazo (≤ 2 anos) |

| Conformidade com escassez de água elevando os custos no local | −0.4% | Locais em campo aberto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra Qualificada Intensificada pelas Cotas de Kuwaitização

Os não nacionais ainda detêm 78,7% dos empregos, mas os contratos públicos agora devem ter 70%–98% de nacionais kuwaitianos, reduzindo a força de trabalho experiente para supervisão de obras, coordenação de BIM e engenharia de CCUS[3]Departamento de Estatísticas da Organização Internacional do Trabalho, "Força de Trabalho do Kuwait T1 2024". A inflação salarial de 18%–25% desde 2023 está corroendo as margens em contratos de preço fixo, enquanto os programas de formação profissional ficam aquém das necessidades do setor em até dois anos.

Custos Voláteis de Aço e Cimento em Meio ao CBAM da UE e Tarifas Regionais

As sobretaxas do CBAM da UE e as taxas de exportação de cimento da Arábia Saudita elevaram os custos de entrega em 12%–18% e reduziram os volumes de entrada em 22% no primeiro semestre de 2025, pressionando os contratos assinados antes das mudanças de política. As empresas menores enfrentam pressão de liquidez ao renegociar cláusulas de reajuste de preços ou absorver perdas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Residencial Lidera a Agenda de Déficit de Oferta do Kuwait

O residencial representou 36,23% do tamanho do mercado de construção do Kuwait em 2025 e está crescendo a um CAGR de 6,93% até 2031, impulsionado por uma crescente fila de habitação social e mandatos para entrega modular que reduzem os ciclos de construção para 18 meses[4]Diretoria da EPA do Kuwait, "Revisão do Código de Construção Sustentável 2025". Os apartamentos representam aproximadamente 65% das novas unidades iniciadas, refletindo a escassez de terrenos e os altos preços de lotes urbanos, enquanto a construção de vilas se concentra em Jahra e South Sabah Al-Ahmad, onde as concessões de terrenos reduzem os custos de entrada. Os primeiros adotantes do modelo modular, frequentemente joint ventures com fabricantes estrangeiros, estão posicionados para capturar uma participação desproporcional no mercado de construção do Kuwait à medida que as licitações se expandem.

O segmento comercial fica atrás tanto em participação quanto em crescimento, mas sustenta a diversificação da Visão 2035. Os edifícios de escritórios tendem para reformas de eficiência energética que satisfazem o código de 2025, e as instalações industriais e logísticas prosperam na zona franca da Cidade da Seda e no cluster petroquímico de Al-Zour. As áreas de varejo estão diminuindo em meio à penetração do comércio eletrônico acima de 30%, realocando capital para formatos experienciais.

Por Tipo de Construção: Novas Construções Dominam, Reformas Crescem

A nova construção representou 80,23% do valor de 2025, à medida que a Cidade da Seda, South Saad Al-Abdullah e o Porto Mubarak Al-Kabeer entraram em fases civis pesadas. Embora o capital concentrado no início distorça os perfis de fluxo de caixa, os preços elevados do petróleo oferecem uma margem de segurança para a aceleração das licitações, sustentando a força contínua no mercado de construção do Kuwait.

Os gastos com reformas, 19,77% em 2025, acompanham o crescimento de novas construções a um CAGR de 6,93% graças ao mandato de certificado energético. Cerca de 18 milhões de m² de estoque legado na Cidade do Kuwait e em Hawalli devem modernizar fachadas, sistemas de climatização e controles para evitar multas crescentes, criando fluxos de trabalho constantes e ganhos de aluguel premium.

Por Método de Construção: O Convencional Prevalece, o Modular Acelera

As práticas convencionais no local ainda detêm 93,23% dos gastos de 2025, mas as técnicas modulares se expandem a um CAGR de 7,93% sob as metas do Ministério de Obras Públicas para 30% de pré-fabricação em habitação social. O tamanho do mercado de construção do Kuwait associado às licitações modulares está prestes a crescer significativamente quando as normas alinhadas à ISO 19208 forem lançadas no terceiro trimestre de 2026, simplificando as aprovações. Os investimentos na cadeia de suprimentos, linhas de soldagem automatizadas e pátios de montagem locais estão reduzindo as lacunas de tolerância e aumentando o conteúdo local.

Por Fonte de Investimento: O Capital Privado Acelera

As entidades públicas financiaram 72,23% do valor de 2025, mas o capital privado está crescendo a um CAGR de 6,73% à medida que os mandatos de coinvestimento do fundo soberano atraem desenvolvedores globais para joint ventures. O setor de construção do Kuwait, enquanto isso, se ajusta a ciclos de pagamento mais longos e tetos de dívida mais rígidos que favorecem empresas bem capitalizadas capazes de cobrir lacunas de fluxo de caixa.

Análise Geográfica

O crescimento liderado por reformas na Cidade do Kuwait gira em torno de um déficit de 18 milhões de m² de estoque envelhecido agora sujeito a mandatos de redução de energia de 25%. Os apartamentos de alto padrão dominam a nova oferta urbana, pois os custos de terrenos de USD 3.250 por m² restringem as vilas. A Cidade da Seda, embora administrativamente dentro da capital, opera como um megaprojeto autossuficiente com um envelope de USD 130 bilhões incorporando uma via elevada de 36 km e cinco ilhas artificiais.

O foco industrial de Al Ahmadi apresenta a Usina Integrada de Água e Energia da ACWA Power de USD 3,3 bilhões e projetos piloto de hidrogênio azul/verde que exigem competências especializadas em EPC. Os gargalos logísticos no transporte de água por caminhão a KD 8 por m³ e a limitada acomodação de trabalhadores inflacionam os custos em 10%–15% em relação aos benchmarks da Cidade do Kuwait. Hawalli oferece densas oportunidades de reforma, enquanto Farwaniya se beneficia do crescimento logístico adjacente ao aeroporto e do transbordamento de habitação para o mercado intermediário.

As governadorias do Restante do Kuwait são as vencedoras da descentralização. Jahra abriga o projeto piloto modular de 3.345 unidades e licitações para 40.000 unidades adicionais de habitação social. O plano de cidade inteligente de USD 4 bilhões de South Saad Al-Abdullah, a infraestrutura de USD 2 bilhões da Cidade de Mutlaa e uma atualização de esgoto de USD 1,2 bilhão em Jahra irão coletivamente remodelar a distribuição de mão de obra e a demanda por serviços públicos até 2031.

Panorama regulatório

A Municipalidade do Kuwait (Baladia) está no centro da estrutura de licenciamento, abrangendo alvarás de construção, aprovações de zoneamento e licenciamento de segurança para edifícios residenciais e comerciais, com requisitos de segurança contra incêndio e de vida alinhados ao Kuwait Fire Force Services Manual como parte do processo de licenciamento. Para obras públicas, o Ministério de Obras Públicas (MPW) continua sendo um definidor de padrões fundamental por meio de seus documentos de contrato de construção e referências de engenharia legadas usadas em procedimentos oficiais, enquanto as análises técnicas do MPW também controlam as aprovações para submissões de projetos de estradas, drenagem, águas pluviais e esgoto vinculadas a conexões de utilidades.

A entrega de cidades residenciais está sendo remodelada pela Autoridade Pública para Bem-Estar Habitacional (PAHW) por meio de seus requisitos de qualificação de incorporadoras e empreiteiras, e por novos modelos de entrega viabilizados pela Lei nº 118 de 2023, que abre papéis maiores para incorporadoras privadas especializadas na construção e operação de cidades residenciais. Essa estrutura desloca a conformidade de um modelo puro de execução por empreiteira para obrigações de longo prazo (projeto, financiamento, construção, operação e manutenção) sob a supervisão da PAHW, aumentando a importância da pré-qualificação e da aderência às especificações técnicas desde a fase de licitação em diante.

Análise da cadeia de valor

A origem da demanda ainda é dominada por clientes do setor público e programas vinculados ao Estado, com aquisições e governança fluindo por entidades como a Agência Central de Licitações Públicas (CAPT) para contratos maiores, a PAHW para habitação social e cidades residenciais, e o MPW para entrega de infraestrutura e aprovações técnicas. A cadeia upstream começa com o planejamento diretor e projeto (consultorias de arquitetura e engenharia), seguido pela classificação de empreiteiras e licitação, e então pela execução de EPC e contratação geral em pacotes civis, de edificações, MEP e especializados; as conexões de utilidades e a comissão exigem coordenação com agências como o Ministério de Eletricidade, Água e Energia Renovável (MEWRE) e outras autoridades de infraestrutura.

A capacidade de execução downstream está cada vez mais ancorada em grandes pacotes de utilidades e infraestrutura pública de vários anos, que atraem capacidade internacional de EPC junto com empreiteiras locais e joint ventures. O plano do MPW para 2025-2026 (66 projetos) e as adjudicações de 2026 em tratamento de esgoto e dessalinização ilustram como os pacotes de utilidades (estações de tratamento, tubulações e atualizações de rede) se traduzem em demanda sustentada por fornecedores de equipamentos, subcontratadas especializadas e abordagens de entrega prontas para O&M. As restrições de materiais e logística permanecem um ponto de pressão prático, dada a dependência do Kuwait de insumos importados para muitas categorias, enquanto os requisitos de registro e qualificação de empreiteiras na PAHW e no MPW influenciam quem pode acessar escopos públicos de maior valor.

Cenário Competitivo

Os cinco principais contratantes garantiram menos de 40% das adjudicações de 2025, confirmando uma concentração moderada que deixa espaço para especialistas de médio porte. As empresas locais dominam as obras civis, mas terceirizam cada vez mais os escopos digitais e de instalações mecânicas, elétricas e hidráulicas para EPCs globais. A kuwaitização da força de trabalho eleva os custos e estimula o investimento em treinamento, mas as taxas de formação permanecem abaixo de 40%, prolongando as lacunas de mão de obra qualificada.

A construção modular e as reformas energéticas são espaços em branco emergentes. Apenas 32% dos contratantes pesquisados concluíram projetos piloto modulares, mas os mandatos para 30% de pré-fabricação em habitação pública escalarão rapidamente a demanda. Os pioneiros com processos alinhados à ISO 19208 e capacidades de gêmeo digital estão posicionados para obter margens premium. A integração tecnológica, redes 5G, sequenciamento orientado por BIM e prontidão para captura de carbono oferecem diferenciação à medida que os clusters de cidades inteligentes e hidrogênio proliferam.

As grandes empresas internacionais como ACWA Power, Technip Energies, JGC e Fluor capturam escopos de EPC de alta complexidade. As joint ventures que combinam acesso local a clientes com profundidade de engenharia estrangeira são agora padrão nas disputas por megaprojetos, evidenciadas pela proposta da VINCI–Van Oord para o Porto Mubarak Al-Kabeer e pela parceria da KCPC com a China Gezhouba em South Saad Al-Abdullah.

Líderes do Setor de Construção do Kuwait

Combined Group Contracting Co.

Kuwait Company for Process Plant Construction & Contracting (KCPC)

Mushrif Trading & Contracting Co.

Mohammed Abdulmohsin Al-Kharafi & Sons (MAK)

Hyundai Engineering & Construction Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A participação de incorporadoras privadas em grandes programas de cidades residenciais é um espaço claro em branco, ligado à mudança da PAHW para modelos liderados por incorporadoras sob a Lei nº 118 de 2023, que explicitamente permite que empresas especializadas construam e desenvolvam cidades residenciais. Os convites de pré-qualificação da PAHW de maio de 2026 para grandes pacotes residenciais (Al Mutlaa City (M-3), East Saad Al Abdullah City (ESA-1) e West Saad Al Abdullah (WSA-1)) evidenciam um funil ativo para incorporadoras, empreiteiras e participantes da cadeia de suprimentos que possam atender aos requisitos de qualificação e entrega de longo prazo da PAHW.

Pacotes de utilidades e infraestrutura são outra área de oportunidade visível, apoiada por planos anunciados de gastos com projetos públicos para o ciclo fiscal de 2026-2027 que visam infraestrutura de aeroportos, água e energia, e por atividades contínuas de adjudicação em escopos de tratamento de esgoto, dessalinização e redes de energia. Paralelamente, os mecanismos de aplicação da revisão de 2025 do Código de Construção Sustentável do Kuwait (inspeções trimestrais a partir de janeiro de 2026 e um prazo de conformidade em dezembro de 2027 para grandes edifícios comerciais) expandem o trabalho endereçável em retrofits de fachada, HVAC e controles de edifícios, recompensando empreiteiras e integradores capazes de entregar melhorias de desempenho energético e documentação dentro de cronogramas orientados por inspeções.

Desenvolvimentos recentes do setor

- Maio de 2026: A Combined Group Contracting assinou um contrato de 77,34 milhões de KWD com a Kuwait Oil Company para construir linhas de fluxo e obras associadas sob a Licitação nº RFP-2141028, com um período de execução de 60 meses. A adjudicação reforça o backlog plurianual de construção civil e mecânica relacionada à energia e apoia a utilização sustentada de empreiteiras locais capazes e seus ecossistemas de subcontratadas.

- Dezembro de 2025: A Bechtel venceu um escopo de serviços de FEED e gerenciamento de projetos de 1,2 bilhão de USD para uma planta de hidrogênio verde em Al-Zour. O pacote destaca como a engenharia em estágio inicial e a gestão de programas estão sendo alocadas antes de compromissos plenos de EPC em projetos emergentes de transição energética.

- Maio de 2024: A suspensão parlamentar do Kuwait removeu um gargalo importante que havia desacelerado aprovações e aquisições para grandes projetos estatais. O ambiente de adjudicação melhorado que se seguiu ajudou a mover vários programas da Visão 2035 do planejamento para pipelines de licitação executáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de construção do Kuwait é definido como o valor anual da atividade de construção em todo o Kuwait, abrangendo o trabalho no local e os materiais e serviços profissionais relacionados usados para construir, expandir ou reformar edifícios e infraestrutura civil.

Exclusões de escopo: a construção de plataformas de petróleo e gás offshore, habitação informal construída pelo proprietário e instalações temporárias no local não são contabilizadas.

Visão geral da segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Vilas/Casas em Terreno

- Comercial

- Escritórios

- Varejo

- Industrial e Logístico

- Outros

- Infraestrutura

- Infraestrutura de Transportes (Rodovias, Ferrovias, Vias Aéreas, outros)

- Energia e Serviços Públicos

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Governadoria

- Cidade do Kuwait

- Al Ahmadi

- Hawalli

- Farwaniya

- Restante do Kuwait

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o mapeamento do pool de demanda usando conjuntos de dados públicos que indicam onde os gastos com construção estão realmente ocorrendo. Recorremos a fontes como publicações do Escritório Central de Estatística do Kuwait, documentos orçamentários do Ministério das Finanças, atualizações de programas da Autoridade Pública para Bem-Estar Habitacional e comunicados do Banco Central do Kuwait para contexto macro e de investimento.

Para ancorar o pipeline de projetos e o cronograma, foram feitas verificações adicionais usando avisos de licitação disponíveis publicamente, anúncios de projetos de autoridades e municipalidades, e cobertura de imprensa de publicações comerciais regionais. Para contexto no nível da empresa, referenciamos relatórios anuais e apresentações a investidores quando disponíveis, e também usamos uma assinatura paga para dados financeiros de empresas e dados de importação no nível de embarque para sentir os fluxos de materiais que geralmente se movem com a atividade de construção. Esta lista é ilustrativa, e muitas outras fontes foram consultadas para coleta de dados, validação e esclarecimento durante o trabalho de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que está sendo adjudicado versus o que está sendo executado, e a rapidez com que os orçamentos estão se transformando em gastos no local entre os principais compradores públicos e privados no Kuwait. Conversamos com empreiteiras, consultores, incorporadoras e partes interessadas vinculadas a materiais para confirmar decomposições típicas de custos, atrasos de execução e como as movimentações de preços estão sendo refletidas em contratos ativos.

O feedback foi equilibrado entre os principais centros de projetos do país, e foi usado para refinar premissas onde as fontes documentais são lentas para atualizar, especialmente em torno de datas de início, reprogramação e cláusulas de escalonamento de preços.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 18% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 23% | |

| Players menores: 20% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando uma abordagem top-down, em que orçamentos de capital público, sinais de licitação e pipelines de projetos ativos são traduzidos em execução anual provável, depois reconciliados com o que pode ser realmente entregue no terreno. Na prática, isso significou alinhar o trabalho planejado e adjudicado a uma curva de execução, antes de convertê-lo em valor anual usando os níveis atuais de preços.

Para manter o modelo vinculado à atividade real, acompanhamos insumos como liberações de capex governamental, volumes de adjudicação habitacional, marcos de programas de infraestrutura, inflação de custos de construção e tendências de materiais de construção importados que tendem a se mover com o trabalho no local. Os totais foram então testados sob pressão usando aproximações bottom-up seletivas, incluindo valores amostrados de projetos por tipo, faixas típicas de custo por metro quadrado e verificações de mix de receita de empreiteiras para ver se o pool de mercado implícito é razoável.

Para previsão, foi usada análise de cenários porque a construção no Kuwait é sensível ao cronograma orçamentário e à reprogramação de projetos. Trajetórias de execução base, mais rápida e mais lenta foram criadas a partir do mesmo pipeline, e a previsão final foi escolhida após feedback de especialistas sobre conversão de adjudicações, disponibilidade de mão de obra e escalonamento de custos esperado. Quando os dados do projeto estavam incompletos, preenchemos lacunas usando datas de início conservadoras e taxas de execução de referência, revisando-as posteriormente durante chamadas de validação.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas passagens para que saltos anormais não escapem para os resultados finais. Verificamos os resultados de forma cruzada em relação a sinais independentes, como comentários sobre execução orçamentária, anúncios de grandes adjudicações e movimentos de custos de construção, e então revisamos quaisquer grandes variações no nível de cluster de projetos antes da aprovação final.

Se uma premissa-chave se alterasse, como um grande programa sendo relicitado ou atrasado, os respondentes eram recontatados para confirmar as novas implicações de cronograma e preço. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos materiais alteram o cenário de execução de curto prazo. Antes da entrega, um analista realiza uma verificação final para garantir que os dados publicamente divulgados mais recentes e os sinais de mercado estejam refletidos.

Estimativa da Mordor Intelligence para o mercado de construção do Kuwait comparada com outras estimativas publicadas

Os tamanhos de mercado publicados para a construção no Kuwait podem parecer diferentes mesmo quando usam a mesma moeda, porque cada publicador atualiza em momentos diferentes e trata o escalonamento de preços e o cronograma de execução de sua própria maneira. Em nosso trabalho, o objetivo principal foi manter o valor anual alinhado com o momento em que os gastos realmente chegam ao local, não apenas quando os projetos são anunciados.

Os principais fatores de discrepância geralmente são o momento da taxa de câmbio usada para conversão em USD, se a inflação de custos é aplicada como um fator anual único ou atualizada no meio do ano, e como projetos públicos pausados ou reprogramados são tratados na curva de execução. Uma atualização mais frequente do status do projeto e dos insumos de preços reduz a chance de contabilizar o trabalho muito precocemente ou carregar custos unitários desatualizados, o que pode alterar o valor de um único ano em uma quantia significativa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,47 bilhões de USD (2025) | |

| Publicador Sindicalizado A | 14,77 bilhões de USD (2025) | Esta estimativa parece aplicar uma premissa de execução ligeiramente mais restrita para o mesmo ano, e não está sempre claro como o escalonamento de preços no meio do ano e a reprogramação de projetos são reincorporados no total final em USD. |

| Publicador do Setor B | 14,33 bilhões de USD (2025) | O valor mais baixo é consistente com uma conversão mais conservadora do pipeline em gastos executados, e a base de precificação e o momento da moeda parecem menos transparentes, o que pode subestimar anos com maior inflação de custos. |

A dispersão nos valores é explicada principalmente por escolhas de cronograma, incluindo quando as taxas de câmbio são amostradas e a rapidez com que as premissas de custo unitário são atualizadas em relação a novos sinais de custo, razão pela qual as atualizações de modelo e as verificações de validação usadas pela Mordor Intelligence são as mais importantes para a estimativa pontual de 2025.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção do Kuwait?

Está avaliado em USD 16,28 bilhões em 2026, com previsão de atingir USD 21,48 bilhões até 2031.

Com que velocidade o setor deve crescer?

O mercado está projetado para se expandir a um CAGR de 5,7% entre 2026 e 2031.

Qual segmento lidera os gastos atualmente?

A construção residencial lidera com 36,23% do valor de 2025, impulsionada pela demanda por habitação social.

Onde a atividade de construção está crescendo mais rapidamente geograficamente?

O Restante do Kuwait está avançando a um CAGR de 7,13% até 2031, liderado por governadorias fora da Cidade do Kuwait, como Jahra.

Quão concentrada é a concorrência entre os contratantes?

Os cinco principais participantes controlam menos de 40% das adjudicações de contratos, indicando concentração moderada e espaço para novos entrantes.

Página atualizada pela última vez em: