Tamanho e Participação do Mercado de Construção do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

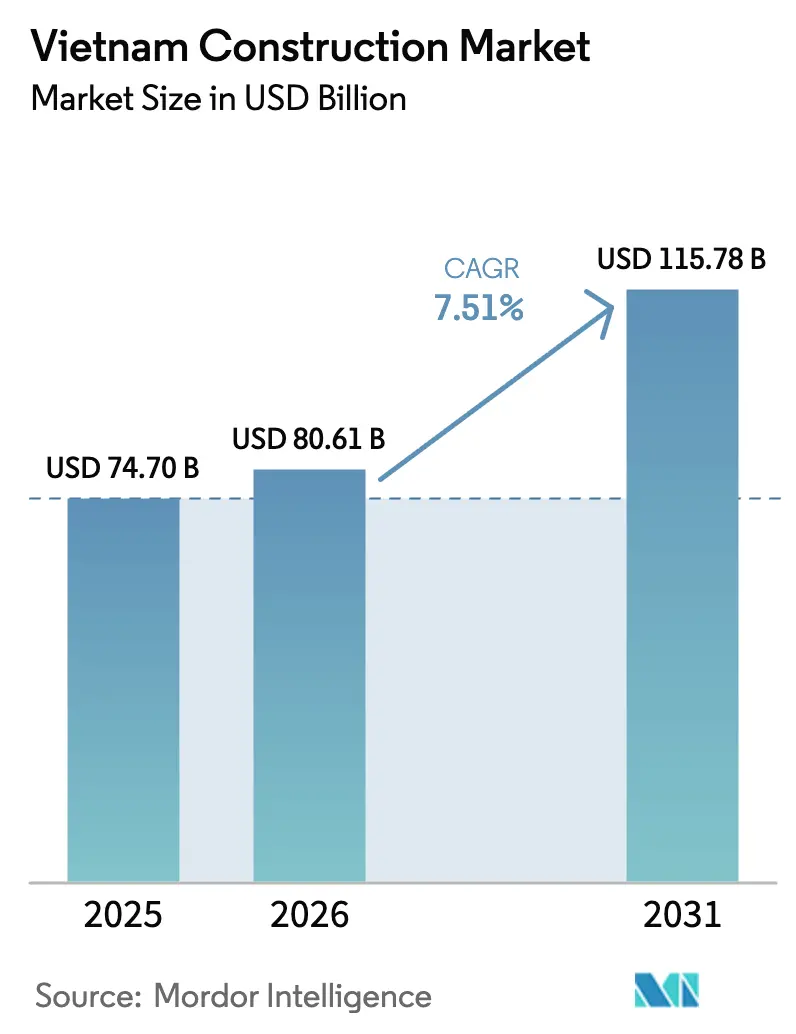

| Tamanho do mercado no ano base (2025) | 74.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 80.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Vietnã por Mordor Intelligence

O tamanho do mercado de construção do Vietnã é de USD 80,61 bilhões em 2026 e está projetado para atingir USD 115,78 bilhões até 2031 a um CAGR de 7,51%. O atual ciclo de alta é ancorado por um programa de infraestrutura liderado pelo governo, uma recuperação do investimento estrangeiro direto para o nível mais alto em cinco anos em 2025 e a implementação de novas leis imobiliárias que, em conjunto, melhoram a viabilidade financeira dos projetos e a visibilidade de execução. As mudanças regulatórias que entraram em vigor em 2024 estão desbloqueando projetos paralisados e permitindo um licenciamento mais previsível, o que apoia uma mobilização mais rápida de capital privado para transporte, energia e desenvolvimento urbano. Os compromissos de investimento público para 2025 são expressivos em relação ao PIB e estão sendo canalizados para rodovias expressas, aeroportos e corredores ferroviários que priorizam a conectividade nacional. Taxas de hipoteca mais baixas e um grande mandato de habitação social estão estabilizando a demanda residencial, enquanto o investimento estrangeiro direto impulsionado pela manufatura continua a puxar a construção industrial e logística.[1]https://www.mof.gov.vn/

Principais Conclusões do Relatório

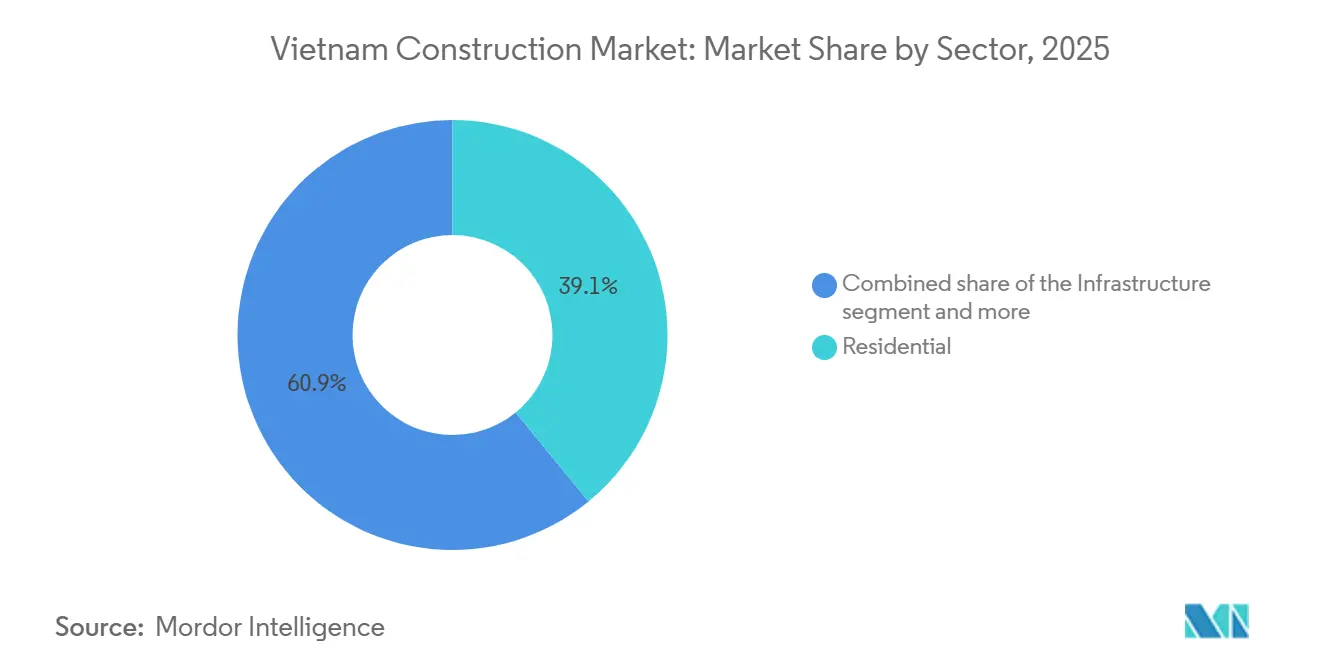

- Por setor, o residencial capturou 39,10% da participação do mercado de construção do Vietnã em 2025, enquanto a infraestrutura está definida para expandir a um CAGR de 8,88% até 2031.

- Por tipo de construção, as novas obras responderam por 67,76% do mercado de construção do Vietnã em 2025; as reformas estão avançando a um CAGR de 7,70% até 2031.

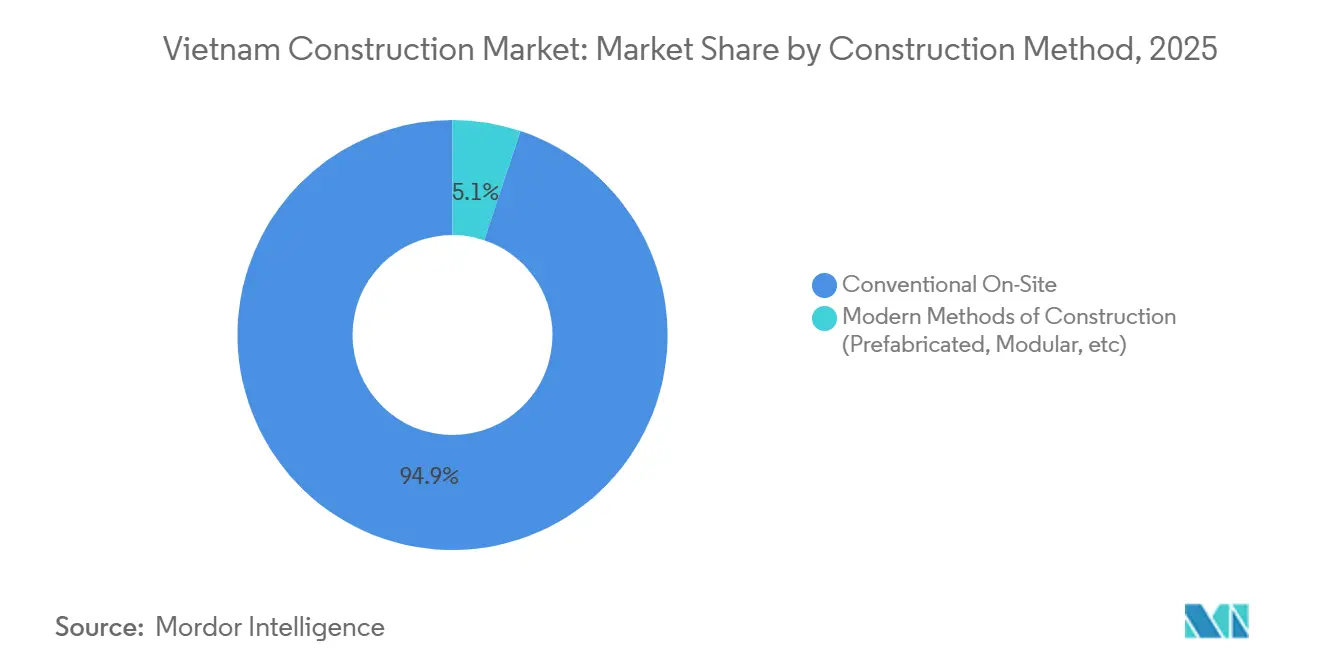

- Por método de construção, as técnicas convencionais no local detinham 94,55% da participação de receita em 2025, mas os métodos modernos estão projetados para crescer a um CAGR de 9,87% até 2031.

- Por fonte de investimento, o financiamento público liderou com uma participação de 62,34% em 2025, enquanto o capital privado registra o maior CAGR previsto de 8,89% até 2031.

- Por geografia, a Cidade de Ho Chi Minh comandou 36,88% do valor de 2025; a região do Restante do Vietnã registra o CAGR mais rápido de 7,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura governamental e pipeline de PPP | +2.3% | Nacional, com ganhos iniciais nas rodovias expressas do norte (Lao Cai-Hanói-Hai Phong), zona do Aeroporto de Long Thanh e rede de metrô de HCMC | Longo prazo (≥ 4 anos) |

| Urbanização acelerada e demanda habitacional | +1.8% | Global, mais forte nos corredores urbanos de Cidade de Ho Chi Minh, Hanói e Da Nang | Médio prazo (2-4 anos) |

| Construção industrial crescente liderada por IED | +1.5% | Núcleo da APAC (províncias do norte Bac Ninh, Thai Nguyen, Hai Phong), transbordamento para parques industriais do sul | Médio prazo (2-4 anos) |

| Expansão de projetos de energia renovável | +1.0% | Costa central (corredores de vento de Ninh Thuan, Binh Thuan), energia solar/eólica do Delta do Mekong, rede de transmissão nacional | Longo prazo (≥ 4 anos) |

| Licenciamento eletrônico digital acelerando aprovações | +0.7% | Nacional, com implantação piloto nas principais cidades (Hanói, HCMC, Da Nang) antes da expansão nacional | Curto prazo (≤ 2 anos) |

| Adoção de construção modular por conglomerados locais | +0.6% | Global, concentrado em corredores industriais de IED (províncias do norte) e residencial de alto padrão (grandes cidades) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Demanda Habitacional

A urbanização e as novas leis imobiliárias estão melhorando os prazos de oferta em 2026, apoiando o crescimento em todo o setor de construção no Vietnã, embora a acessibilidade e a dinâmica de localização estejam moldando uma recuperação segmentada. O Ministério da Construção registrou uma grande lacuna de habitação acessível e informou que 102.633 unidades habitacionais sociais foram concluídas em 2025 no âmbito do programa nacional, enquanto as taxas de hipoteca permaneceram na faixa de 5% a 6% para apoiar a demanda dos usuários finais. As principais adições ao pipeline estão concentradas em Hanói e na Cidade de Ho Chi Minh, com vários grandes projetos avançando após 2026, enquanto algumas províncias do norte estão atraindo novos investimentos residenciais vinculados a corredores industriais. O investimento estrangeiro direto (IED) imobiliário aumentou em 2024 e incluiu compromissos de desenvolvedores asiáticos estabelecidos, como a Nomura Real Estate e parceiros locais, reforçando planos de longo prazo para habitação e townships próximos a zonas industriais. Uma parcela crescente de projetos busca certificações verdes, que podem exigir prêmios de preço, mas também requerem prontidão da cadeia de suprimentos para materiais de baixo carbono, em linha com as ambições de emissões líquidas zero do Vietnã.[2]https://www.sbv.gov.vn/vi/trang-chu

Infraestrutura Governamental e Pipeline de PPP

O Vietnã aprimorou seu marco de Parceria Público-Privada (PPP) com maior financiamento de lacuna de viabilidade e disposições de compartilhamento de receitas para melhorar a bancabilidade de projetos de ativos de transporte, urbanos e de energia no mercado de construção do Vietnã. A implementação ainda depende da certeza de demanda para projetos de pagamento pelo usuário, e as grandes propostas ferroviárias requerem substancial apoio estatal juntamente com a participação privada para avançar em escala. O modelo funciona na prática como cofinanciamento, com empresas estatais e conglomerados diversificados fornecendo patrocínio âncora em corredores prioritários e aeroportos para gerenciar o risco de entrega. Os requisitos de desenvolvimento orientado ao transporte público vinculados a novas seções de metrô visam melhorar a monetização de ativos, mas a realização de valor frequentemente se atrasa até que as operações se estabilizem, o que pode criar lacunas de tempo para os investidores. As restrições regulatórias sobre terras e garantias para credores estrangeiros também moldam as estruturas de financiamento e podem elevar os custos totais, a menos que sejam mitigadas por meio de parcerias com bancos locais. Os emergentes padrões de financiamento verde de multilaterais estão impulsionando os projetos a adotar sistemas de gestão ambiental e verificação de carbono de produtos para cadeias de suprimentos elegíveis.[3]https://www.ifc.org/en/home

Construção Industrial Crescente Liderada por IED

O IED realizado liderado pela manufatura em 2025 permaneceu elevado e está se deslocando para a produção de maior valor em eletrônicos e componentes de energia, o que eleva os requisitos para instalações de precisão. Fabricantes globais como Samsung e LG continuaram a expandir suas operações, o que aumenta a demanda por salas limpas, fundações com controle de vibração e armazéns automatizados de grande altura. A construção de capacidade especializada é visível por meio de movimentos como a aquisição pela Coteccons de um especialista em fundações e empresas de EPC como a LILAMA entregando pacotes complexos de GNL para energia. O pipeline de novos parques industriais aprovados em 2025 posiciona as províncias do norte e do centro-norte para capturar ecossistemas de fornecedores ligados a eletrônicos, semicondutores e componentes renováveis. Os desenvolvedores de parques industriais estão incorporando cada vez mais sustentabilidade e utilidades prontas para atender aos padrões dos inquilinos e encurtar o tempo de produção para os fabricantes entrantes.

Expansão de Projetos de Energia Renovável

O Plano de Desenvolvimento de Energia VIII estabelece metas ambiciosas de capacidade para energia eólica, solar, GNL para energia e armazenamento até 2030, o que exigirá construção em larga escala em sistemas de geração e rede elétrica. A prontidão da transmissão é uma restrição vinculante em várias regiões e alguns nós de 500 kV enfrentam riscos de carga sem atualizações aceleradas na janela de 2026 a 2030. Problemas legados de tarifas de incentivo e certificados de aceitação de ondas anteriores retardaram as decisões de investimento para novos projetos greenfield, apesar dos sinais de demanda de longo prazo. Novas regras permitem a compra direta de energia para grandes usuários e permitem conexões privadas à rede em casos definidos, o que pode desbloquear o fornecimento industrial onde a capacidade da rede pública está congestionada. Os requisitos de armazenamento para renováveis em escala de utilidade e a concentração de fornecimento em sistemas de baterias exigem um planejamento cuidadoso de aquisição para atender às metas de desempenho e confiabilidade. A energia eólica offshore poderia atrair capital significativo se os processos de licenciamento, levantamento e fornecimento forem encurtados e se a capacidade de rede habilitadora for priorizada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e envelhecimento da força de trabalho | -1.2% | Global, aguda nas zonas industriais do norte (Bac Ninh, Hai Phong) e planaltos centrais | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de materiais de construção | -0.9% | Nacional, com picos concentrados em zonas pós-desastre (Gia Lai, Quang Tri) e províncias produtoras de cimento/aço | Curto prazo (≤ 2 anos) |

| Processos fragmentados de aquisição de terras | -0.7% | Nacional, com atrasos mais graves em Dong Nai, Lam Dong, Khanh Hoa (corredores de energia renovável) e zonas de desenvolvimento orientado ao transporte de HCMC/Hanói | Médio prazo (2-4 anos) |

| Alto prêmio de risco no financiamento de projetos de longo prazo | -0.5% | Nacional, com spreads elevados para projetos de transporte em PPP e ativos de energia renovável sem certeza de PPA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada e Envelhecimento da Força de Trabalho

Um pool limitado de profissionais certificados e saídas constantes de trabalhadores para mercados no exterior estão restringindo a disponibilidade de mão de obra para obras complexas. A parcela de trabalhadores com credenciais vocacionais formais permanece baixa, o que aumenta as necessidades de treinamento no local para empreiteiros e prolonga a mobilização para escopos especializados. A inflação salarial para soldadores certificados e equipes especializadas aumentou em 2025, e os principais empreiteiros relataram pressão sobre as margens apesar de carteiras de pedidos saudáveis. O subemprego juvenil e as preferências sociais por trajetórias universitárias em detrimento de caminhos técnicos adicionam fricção à reposição dos ofícios essenciais. As medidas políticas para expandir os incentivos ao treinamento de alta tecnologia entram em vigor em 2026 e visam acelerar a localização de habilidades para projetos avançados.

Volatilidade do Preço de Materiais de Construção

Os danos causados por tempestades no final de 2025 e os aumentos nos custos de insumos desencadearam picos acentuados em telhas e vergalhões, destacando a exposição para empreiteiros de preço fixo sem cláusulas de ajuste de preço. Os produtores de cimento enfrentaram pressões de custos de eletricidade e combustível, e alguns anunciaram aumentos de preços no início de 2025 à medida que o desempenho financeiro se enfraqueceu em 2024. As tarifas de eletricidade subiram no final de 2024, o que afetou desproporcionalmente materiais intensivos em energia, como o cimento, e contribuiu para o risco persistente de precificação em pacotes de infraestrutura. A aquisição doméstica de aço permanece concentrada entre poucos players, e os direitos antidumping reduziram as opções de importação de baixo custo, aumentando a volatilidade. As disposições de ajuste contratual na Lei de Construção alterada se aplicam a partir de meados de 2026 e devem esclarecer as condições de alívio para oscilações anormais de preços. Os desenvolvedores com integração vertical parcial em materiais e agregados relatam custos unitários mais estáveis durante choques em comparação com compradores no mercado spot.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Acelera à Medida que os Pipelines de IED e PPP Convergem

A construção residencial deteve uma participação de 39,10% no mercado de construção do Vietnã em 2025, enquanto a infraestrutura registrou a trajetória mais rápida, com um CAGR de 8,88% esperado até 2031. O programa habitacional de um milhão de unidades sociais, combinado com taxas de hipoteca entre 5% e 6%, estabiliza a atividade dos usuários finais, mesmo que os limites de acessibilidade pesem sobre os segmentos de médio padrão em determinadas províncias. As grandes obras de infraestrutura incluem o plano da ferrovia de alta velocidade Norte-Sul, o programa do Aeroporto Internacional de Long Thanh e a expansão de rodovias expressas em direção à meta de 2030, que juntos elevam as cargas de trabalho de engenharia e construção. O subsegmento industrial e logístico está se beneficiando do IED manufatureiro realizado em 2025, que é o principal motor para novas fábricas, instalações pré-construídas e parques de fornecedores. Desenvolvedores e empresas de EPC que se alinham com os requisitos de sustentabilidade dos inquilinos e especificações de salas limpas ou de grande altura estão capturando os escopos de maior valor.

No mercado de construção do Vietnã, o transporte é o nó central dentro da infraestrutura, pois a nova capacidade rodoviária, ferroviária e aeroportuária é priorizada em corredores econômicos que ligam as regiões norte e sul. Novos ramais ferroviários de províncias fronteiriças a portos marítimos e planos mais amplos de metrô tanto em Hanói quanto na Cidade de Ho Chi Minh estão avançando por meio de execução em fases, à medida que a desapropriação de terras e os pacotes de financiamento são sequenciados. Energia e serviços públicos requerem capital em escala sob o PDP VIII, com necessidades de energia a GNL, eólica, solar e armazenamento se traduzindo em um amplo conjunto de oportunidades de EPC. Os projetos de rede de transmissão são um desbloqueio crítico para a nova capacidade renovável, e as espinhas dorsais de 500 kV designadas permanecem como prioridade no período do plano atual. A conformidade com padrões internacionais para turbinas, sistemas de segurança e monitoramento é cada vez mais um pré-requisito para financiamento e aquisição, moldando a seleção de fornecedores em pacotes de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: A Reforma Ganha Impulso à Medida que os Proprietários de Ativos Retrofitam para Mandatos de Emissões Líquidas Zero

A nova construção respondeu por 68,10% do mercado de construção do Vietnã em 2025, e a reforma está projetada para crescer a um CAGR de 7,99% até 2031, à medida que os proprietários priorizam estratégias de retrofit. O investimento público está apoiando rodovias expressas greenfield, aeroportos e ferrovias, enquanto o pipeline manufatureiro sustenta novas obras industriais nas regiões centrais. A demanda por reformas está crescendo com a necessidade de atualizar ativos construídos pelo Estado e portfólios privados para atender às expectativas de desempenho energético, infraestrutura digital e conformidade. Os mecanismos de apoio habitacional para habitação social e de trabalhadores e as políticas para melhorar a qualidade e a segurança de edifícios de apartamentos mais antigos estão reforçando a tendência de retrofit. Os incentivos financeiros que reduzem os custos de empréstimos para projetos habitacionais elegíveis também encorajam atualizações juntamente com novas adições de oferta.

Dentro da nova construção, o capital e as carteiras de pedidos estão concentrados em projetos acima do limite de USD 38 milhões para transporte e grandes empreendimentos de uso misto, que respondem por uma grande parcela de valor apesar de um número menor de projetos. Especialistas em reforma com capacidades em reutilização adaptativa, atualizações de MEP com eficiência energética e retrofits digitais estão garantindo preços premium onde podem assegurar a certeza de entrega para locais operacionais. O impulso político para digitalizar as transações imobiliárias e atribuir IDs digitais a propriedades incentivará os proprietários a elevar os padrões de documentação, segurança e desempenho antes de listar ou refinanciar ativos. O setor de construção do Vietnã também está vendo atualizações de infraestrutura de dados em escritórios, parques e campi para suportar cargas de trabalho de conectividade e computação de borda. Os projetos que se alinham com os padrões de gestão ambiental estão melhor posicionados para acessar financiamento internacional vinculado a objetivos climáticos.

Por Método de Construção: Os Sistemas Modulares Ganham Participação à Medida que os Custos de Mão de Obra Sobem e os Prazos se Comprimem

A execução convencional no local detinha 94,88% do mercado de construção do Vietnã em 2025, enquanto os métodos modernos de construção estão no caminho para crescer a um CAGR de 9,55% até 2031 a partir de uma base baixa. Uma grande força de trabalho e a adoção generalizada de concreto moldado no local mantêm os métodos convencionais dominantes para obras civis pesadas e grandes estruturas. As soluções modulares e pré-fabricadas estão ganhando tração à medida que os empreiteiros respondem a cronogramas mais apertados em obras industriais e a metas de sustentabilidade que favorecem a fabricação fora do local. Os investimentos em tecnologia por empresas líderes e as inovações de produtos por fornecedores de materiais sinalizam uma mudança para sistemas padronizados onde viável. Os exemplos incluem andaimes especializados e técnicas avançadas de laje de transferência aplicadas a projetos de alto padrão e sistemas de encanamento modular com certificações reconhecidas por terceiros.

As barreiras à adoção incluem o investimento inicial para plantas de pré-moldados, os custos logísticos para movimentação de grandes componentes e as restrições de local em ambientes urbanos que limitam a preparação para módulos. Mesmo assim, unidades residenciais repetitivas, armazéns de grande altura e estruturas de data centers são bem adequados para métodos modernos que produzem qualidade consistente e ciclos mais curtos. O setor de construção do Vietnã está vendo diferenciação competitiva em torno de engenharia de fundações e tolerâncias de planicidade de piso à medida que projetos de semicondutores e data centers estabelecem benchmarks mais rigorosos. A ênfase política na adoção de alta tecnologia e BIM deve acelerar os fluxos de trabalho digitais e a produção controlada em fábrica no próximo ciclo de construção. Desenvolvedores e empreiteiros que integram equipes de projeto, fabricação e instalação estão posicionados para capturar economias e reduzir o risco de cronograma para projetos de IED sensíveis ao tempo.

Por Fonte de Investimento: O Capital Privado Pivota para Uso Misto Orientado ao Transporte e Industrial

O investimento público detinha 63,10% do mercado de construção do Vietnã em 2025, enquanto o capital privado está projetado para crescer a um CAGR de 9,07% até 2031, à medida que as regras de PPP e os programas de crédito melhoram o acesso. O desembolso governamental é direcionado para rodovias expressas, ferrovias e aeroportos, e a execução orçamentária permanece em foco à medida que as autoridades trabalham para simplificar os procedimentos e acelerar a entrega de locais. Os patrocinadores privados estão cada vez mais ativos em uso misto orientado ao transporte e em plataformas industriais onde imóveis e infraestrutura são desenvolvidos em conjunto. As propostas de PPP de alto perfil na Cidade de Ho Chi Minh e as novas fases de metrô ilustram como os parceiros privados podem monetizar terrenos e serviços adjacentes juntamente com os ativos de transporte principais. As janelas de crédito preferenciais para projetos-chave nacionais e programas estratégicos de tecnologia são projetadas para atrair empréstimos de longo prazo a taxas mais baixas em 2026.

Os fundos públicos dominam as ferrovias transfronteiriças e os corredores nacionais onde os objetivos estratégicos superam os retornos comerciais de curto prazo, enquanto os fluxos privados se concentram em fluxos de caixa recuperáveis ligados ao valor da terra e à demanda industrial. Os conglomerados com ecossistemas integrados em habitação, varejo e transporte estão usando subsídios cruzados internos para desbloquear projetos complexos e gerenciar lacunas de fluxo de caixa em estágio inicial. O investimento estrangeiro direto atingiu USD 27,62 bilhões desembolsados em 2025, e a manufatura permaneceu o principal destino, reforçando a demanda por ativos industriais e logísticos. A conformidade com sistemas de gestão baseados em ISO e regras de gestão de produtos, combinada com certificações de construção verde, está se tornando um fator de seleção tanto em aquisições públicas quanto em PPPs. Os patrocinadores que atendem a esses critérios melhoram sua capacidade de garantir financiamento combinado e apoio de bancos de desenvolvimento para programas intensivos em capital.

Análise Geográfica

A Cidade de Ho Chi Minh deteve 36,88% da participação no mercado de construção do Vietnã em 2025 e continua a ancorar grandes propostas de PPP em trilhos urbanos e grandes pontes, ao lado de um robusto pipeline de uso misto. O programa da cidade inclui conectividade adicional de metrô, grandes obras de anel viário e seletivos equipamentos esportivos e culturais de grande escala que catalisam o desenvolvimento ao redor. Apesar de um volume saudável de habitações em construção, a vacância de escritórios prime permaneceu elevada em 2024, impulsionando estratégias de reposicionamento em submercados secundários. Os desafios de execução decorrentes da desapropriação de terras e da volatilidade dos preços de insumos persistiram até o final de 2025, o que exigiu uma gestão de custos mais rigorosa em obras públicas e privadas. Espera-se que a digitalização das transações imobiliárias e dos IDs de propriedades melhore a transparência e apoie uma melhor curadoria de portfólio em toda a cidade em 2026.

No mercado de construção do Vietnã, Hanói e Da Nang apresentam vetores de crescimento distintos que complementam a escala da Cidade de Ho Chi Minh. Hanói atraiu significativos compromissos estrangeiros em 2025, grande parte deles no setor imobiliário, e está avançando em uma extensa visão de metrô apoiada por nova construção ferroviária interprovincial iniciada em dezembro de 2025. Os satélites do norte, incluindo Bac Ninh e Thai Nguyen, estão atraindo transbordamento industrial e avançando em grandes propostas de transporte e aeroporto para apoiar clusters manufatureiros. Desenvolvedores japoneses avançaram com novos parques industriais e projetos residenciais que enfatizam características de sustentabilidade para atender aos padrões dos inquilinos. Da Nang permanece como um portal da costa central com crescente logística de energia e atividade costeira de uso misto que aproveita sua localização estratégica no Corredor Econômico Leste-Oeste. Projetos regionais de porto marítimo e GNL em províncias vizinhas complementam o perfil de turismo e logística de Da Nang e criam fluxos de trabalho para empreiteiros especializados.

O restante do Vietnã tem previsão de crescimento a um CAGR de 7,77% até 2031, superando os principais centros à medida que projetos nacionais de rodovias expressas e corredores costeiros melhoram o acesso ao mercado para logística e agroindústria. O Delta do Mekong oferece um grande conjunto de oportunidades eólicas e solares, mas necessita de atualizações coordenadas de transmissão para integrar a nova capacidade sob o PDP VIII. No planalto central e ao longo da costa central, a infraestrutura voltada ao turismo e novas plataformas industriais estão adicionando demanda de construção em províncias de segundo nível. As províncias fronteiriças do norte se beneficiam de planos ferroviários que se conectam a portos marítimos e habilitam um corredor de manufatura-exportação alinhado ao comércio voltado para a China. Os parques industriais em províncias secundárias estão posicionados para capturar valor onde há disponibilidade de mão de obra e onde o acesso à energia verde pode ser providenciado para inquilinos âncora.

Cenário Competitivo

O setor de construção do Vietnã permanece moderadamente fragmentado, com uma longa cauda de empreiteiros regionais e um nível superior de empresas diversificadas que, juntas, respondem por uma parcela modesta das receitas totais. A diferenciação estratégica é visível em três áreas, a saber: integração vertical entre desenvolvimento e construção, especialização técnica para projetos industriais e de energia avançados, e orquestração de ecossistema que alinha projeto, aquisição, fabricação e operação e manutenção (O&M). Conglomerados como Vingroup e Sun Group podem apoiar propostas de transporte e uso misto complexo com fluxos de caixa imobiliários, o que sustenta licitações agressivas em PPPs emblemáticas. Líderes técnicos como a Coteccons expandiram para a especialidade de fundações profundas por meio de aquisição, e a LILAMA continua a demonstrar credenciais de EPC em ativos de GNL para energia no âmbito do roteiro de energia do Vietnã. Os clientes industriais exigem cada vez mais sistemas de qualidade e ambientais baseados em ISO, bem como certificações LEED ou EDGE para instalações, elevando o padrão para a seleção de empreiteiros.

A intensidade da concorrência no mercado de construção do Vietnã é bifurcada pelo porte do projeto. Megaprojetos acima de 38 milhões de USD em transporte e aviação tendem a ser adjudicados a empresas estatais e consórcios de conglomerados capitalizados, enquanto obras de pequeno e médio porte em habitação, armazéns e acabamentos permanecem altamente disputadas. A pressão sobre as margens é mais pronunciada em pacotes de infraestrutura de preço global durante oscilações nos custos de insumos, o que motivou licitações seletivas e termos mais robustos de compartilhamento de risco por parte dos principais contratantes capazes. A aquisição digital e a adoção de BIM estão se difundindo nos processos de licitação e entrega, reduzindo os prazos de projeto à construção para empresas que podem investir em sistemas e treinamento. O impulso por métodos e materiais de construção verde também está criando espaço para inovadores de produtos e para empreiteiros que conseguem quantificar reduções de carbono incorporado. Produtos industriais pré-construídos com utilidades integradas estão ganhando participação entre os desenvolvedores de parques que visam a eletrônica e cadeias de suprimentos manufatureiras mais amplas.

Os movimentos estratégicos em 2025 e 2026 refletem aceleração de capacidades e acesso a capital. A Coteccons adquiriu a GEO Foundations Vietnam para fortalecer a engenharia de fundações de precisão antes do ciclo de investimento público de 2026 a 2030, e também aprovou um programa para ampliar o capital de giro para pagamentos de subempreiteiros e fornecedores. A LILAMA e seus parceiros inauguraram marcos importantes no projeto de GNL para energia de Nhon Trach 3 e 4, alinhado à meta de capacidade de GNL do PDP VIII para 2030. Parceiros japoneses avançaram tanto em plataformas de parques industriais quanto de fábricas pré-construídas em Thanh Hoa e Hai Phong para atender a fornecedores de eletrônicos e semicondutores, reforçando um deslocamento para o norte na construção industrial de alta especificação. Os canais de financiamento vinculados a políticas para projetos-chave nacionais estão se ampliando em 2026, e os patrocinadores que combinam conformidade, transparência e histórico de entrega estão mais bem posicionados para se beneficiar.

Líderes do Setor de Construção do Vietnã

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Construction JSC

Delta Construction Group

Vinaconex JSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Coteccons Construction JSC aprovou oficialmente a aquisição de 100% do capital da GEO Foundations Vietnam Company Limited

- Dezembro de 2025: O Projeto de Energia a Gás Nhon Trach 3 e 4, onde a LILAMA é a empreiteira EPC em joint venture com a Samsung C&T, foi inaugurado. A usina de GNL para energia de alta tecnologia sincronizou Nhon Trach 3 à rede elétrica nacional em fevereiro de 2025 e alcançou o primeiro acionamento de Nhon Trach 4 em junho de 2025, apoiando as metas de capacidade de GNL do PDP VIII até 2030.

- Maio de 2025: A Sumitomo Corporation obteve uma licença de desenvolvimento da Província de Thanh Hoa para prosseguir com a Thang Long Industrial Park Thanh Hoa Corporation, um projeto de propriedade 100% abrangendo aproximadamente 167 hectares na Fase 1, com investimento inicial total de 17 bilhões de ienes. A construção está programada para começar no outono de 2025 com a ocupação pelos inquilinos prevista para o final de 2026 e ênfase no fornecimento de energia verde.

Escopo do Relatório do Mercado de Construção do Vietnã

A construção é a instalação, manutenção e reparo de edifícios e outras estruturas estacionárias, bem como a construção de vias e instalações de serviços que formam componentes fundamentais das estruturas e são necessários para sua operação. A construção abrange os processos envolvidos na construção de edifícios, infraestrutura e instalações industriais, bem como operações relacionadas, do início ao fim.

O mercado de construção do Vietnã é segmentado por setor (construção comercial, construção residencial, construção industrial, construção de infraestrutura (transporte) e construção de energia e utilidades).

O relatório oferece tamanho de mercado e previsões para o mercado de construção do Vietnã em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logístico | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Reforma |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Cidade de Ho Chi Minh |

| Hanói |

| Da Nang |

| Restante do Vietnã |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logístico | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Cidade de Ho Chi Minh | |

| Hanói | ||

| Da Nang | ||

| Restante do Vietnã | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção do Vietnã em 2026 e com que rapidez ele crescerá até 2031?

O tamanho do mercado de construção do Vietnã é de USD 80,61 bilhões em 2026 e está projetado para atingir USD 115,78 bilhões até 2031 a um CAGR de 7,51%.

Qual setor está crescendo mais rapidamente no espaço de construção do Vietnã até 2031?

A infraestrutura é o setor de crescimento mais rápido com um CAGR de 8,88% até 2031, apoiado por programas ferroviários, de rodovias expressas e aeroportuários.

Como está mudando a participação do capital privado no ecossistema de construção do Vietnã?

O capital privado está projetado para crescer a um CAGR de 9,07% até 2031, auxiliado por aprimoramentos de PPP e janelas de crédito preferenciais para projetos-chave nacionais.

Qual cidade comanda a maior participação na atividade de construção do Vietnã?

A Cidade de Ho Chi Minh lidera com uma participação de 36,88%, ancorada por propostas de metrô, pontes e grandes empreendimentos de uso misto alinhadas com o ciclo de investimento público.

Quais são as principais restrições que a construção no Vietnã enfrenta em 2026?

A escassez de mão de obra qualificada e a volatilidade dos preços de materiais de construção são restrições de curto prazo, com respostas políticas focadas em treinamento, ajustes contratuais e capacidade de rede para projetos de energia.

Como os métodos modernos de construção estão evoluindo no Vietnã?

Os métodos modernos de construção devem crescer a um CAGR de 9,55% a partir de uma base baixa, à medida que os empreiteiros investem em sistemas modulares, BIM e fabricação fora do local para atender às metas de cronograma e sustentabilidade.

Página atualizada pela última vez em: