Tamanho e Participação do Mercado de Construção da Polônia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 93.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 99.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 130.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

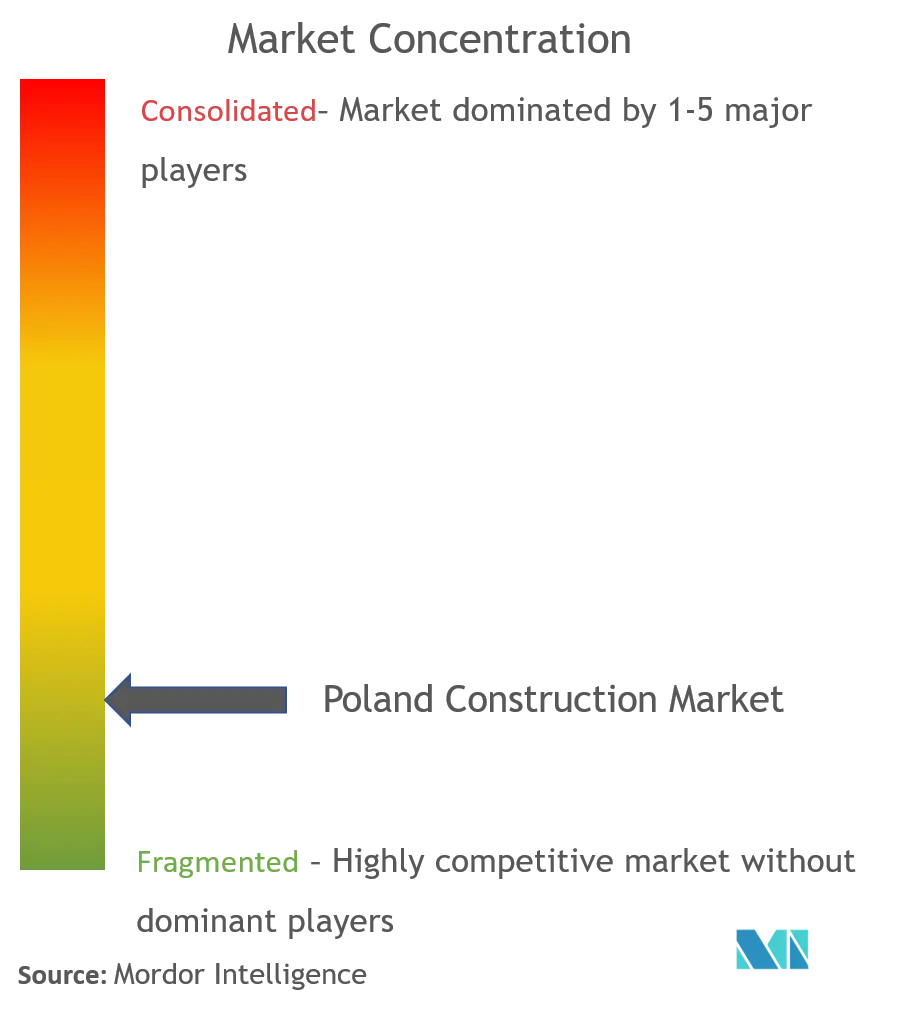

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Polônia por Mordor Intelligence

O tamanho do Mercado de Construção da Polônia foi avaliado em USD 93,99 bilhões em 2025 e estima-se que cresça de USD 99,28 bilhões em 2026 para atingir USD 130,62 bilhões até 2031, a um CAGR de 5,63% durante o período de previsão (2026-2031). A robusta entrada de recursos do Mecanismo de Recuperação e Resiliência da UE, uma mudança estratégica em direção a ativos de energia renovável e o apetite do setor privado por habitação sustentam essa expansão contínua no mercado de construção da Polônia. As oportunidades são mais fortes onde as metas de transição energética se cruzam com a modernização dos transportes, permitindo que empreiteiros que dominam energias renováveis em escala de rede, logística de energia eólica offshore e obras de ferrovias de alta velocidade assegurem margens mais elevadas. A habitação modular volumétrica está crescendo rapidamente à medida que o Fundo de Desenvolvimento do Estado acelera a oferta produzida em fábrica, enquanto as reformas vinculadas a critérios ESG impulsionam os volumes de renovação no setor imobiliário comercial. A intensidade competitiva permanece elevada porque nenhuma empresa ultrapassa uma participação de receita de 5%, mas o conhecimento especializado em plantas de cimento com captura de carbono e fundações marinhas permite que players menores conquistem contratos de alto valor.

Principais Conclusões do Relatório

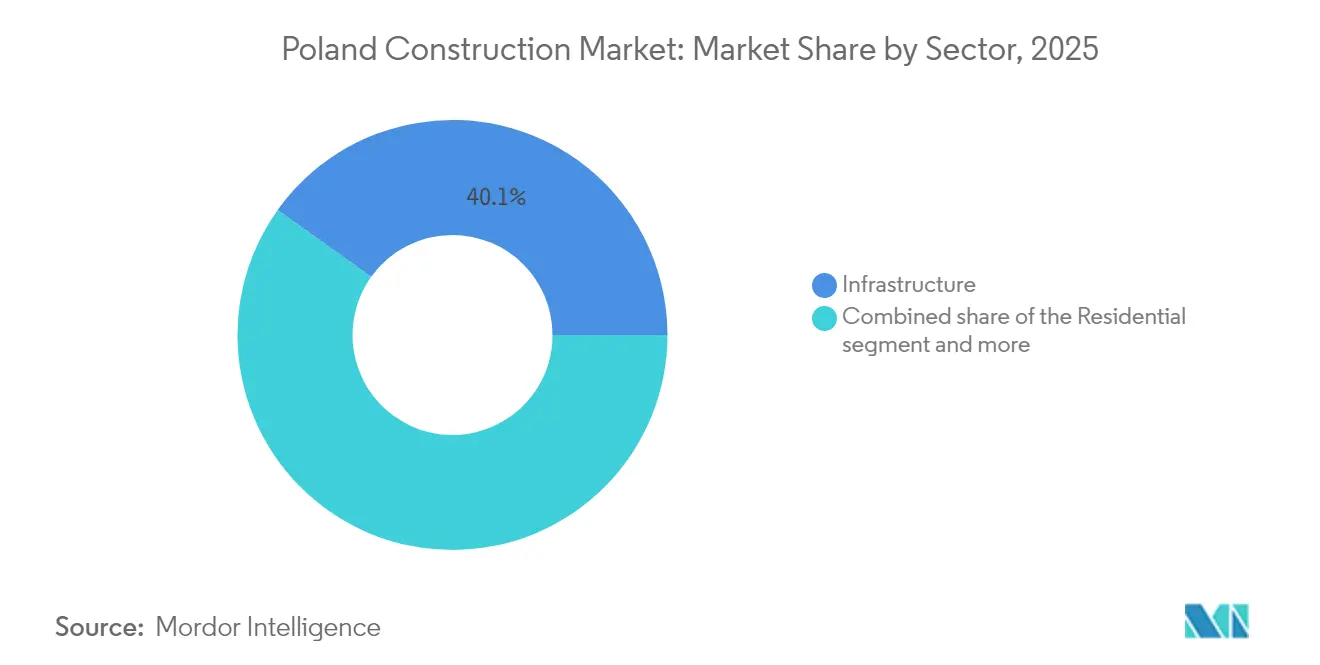

- Por setor, a construção de infraestrutura liderou com 40,12% da participação do mercado de construção da Polônia em 2025, e a construção residencial está se expandindo a um CAGR de 6,76% até 2031.

- Por tipo de construção, novas obras representaram 68,12% do tamanho do mercado de construção da Polônia em 2025, enquanto a renovação está crescendo a um CAGR de 5,73% até 2031.

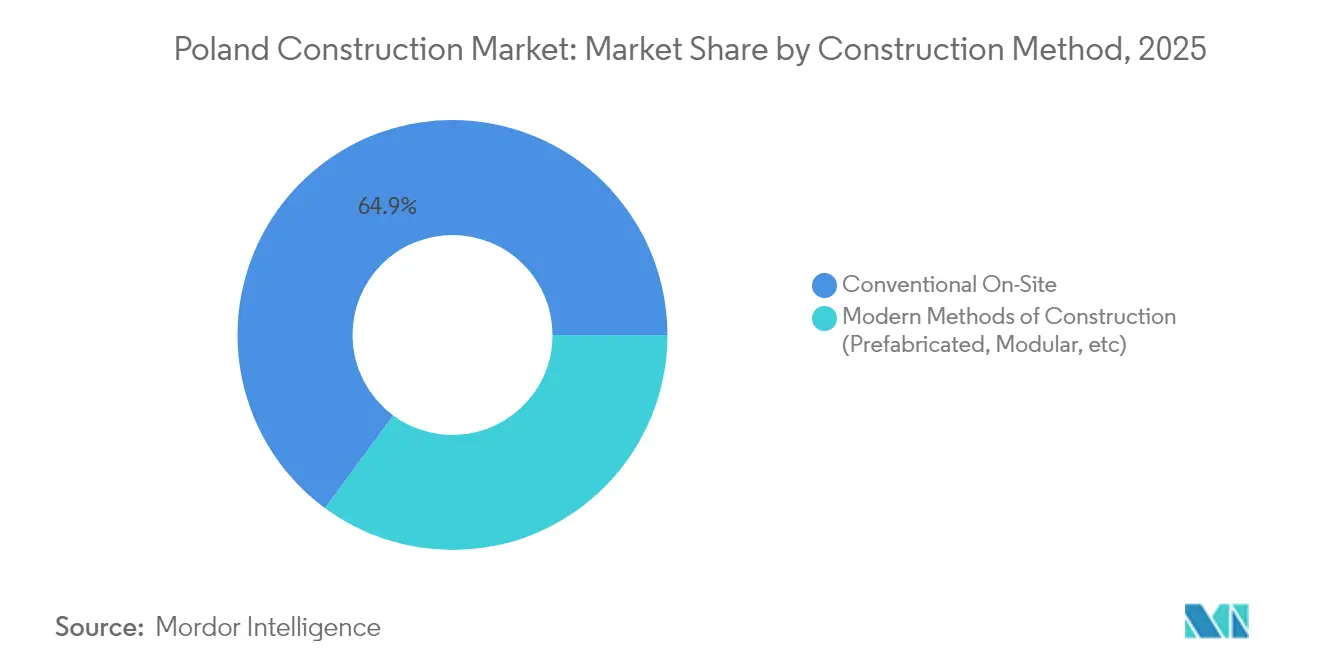

- Por método de construção, as técnicas convencionais no local detinham uma participação de 64,90% em 2025, enquanto os métodos modernos estão avançando a um CAGR de 11,62% até 2031.

- Por fonte de investimento, as entidades públicas controlavam 52,10% do financiamento de projetos em 2025, mas o investimento privado está crescendo rapidamente a um CAGR de 7,01% até 2031.

- Por geografia, Varsóvia representou 25,40% da receita em 2025; o Restante da Polônia deve acelerar a um CAGR de 6,24% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Entrada de recursos do Mecanismo de Recuperação e Resiliência da UE | +1.8% | Nacional, com concentração em Varsóvia, Cracóvia, Gdańsk | Médio prazo (2-4 anos) |

| Pipeline acelerado de modernização de ferrovias e estradas urbanas | +1.2% | Nacional, com ganhos iniciais nos corredores de Varsóvia, Łódź, Wrocław | Longo prazo (≥ 4 anos) |

| Investimento em renováveis em escala de rede impulsionado pelo REPowerEU | +1.1% | Regiões costeiras (Pomerânia), com impacto na Polônia central | Longo prazo (≥ 4 anos) |

| Demanda por edifícios verdes vinculada a critérios ESG por parte dos ocupantes | +0.9% | Varsóvia, Cracóvia, principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Habitação modular volumétrica promovida pelo Fundo de Desenvolvimento do Estado | +0.6% | Nacional, com foco nos municípios menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Entrada de Recursos do Mecanismo de Recuperação e Resiliência da UE

A Polônia garantiu USD 64,58 bilhões sob o Mecanismo de Recuperação e Resiliência da UE, tornando-se o terceiro maior beneficiário do bloco. Quase 47% tem como alvo projetos verdes, antecipando a demanda por empreiteiros versados em megaprojetos de energia e transporte. Os governos locais já receberam USD 16,75 bilhões em 2024, desembolsando USD 6,75 bilhões para programas de modernização térmica que abrangem 380.000 residências, comprimindo assim os prazos de licitação. A velocidade de desembolso supera as médias históricas da UE, recompensando empresas com redes de procurement comprovadas. Uma alocação discreta de USD 925 milhões para Ar Limpo mantém os volumes de pendências de renovação elevados até 2027[1]Parlamento Europeu, "Ficha País do Mecanismo de Recuperação e Resiliência da Polônia," Parlamento Europeu, europarl.europa.eu.

Pipeline Acelerado de Modernização de Ferrovias e Estradas Urbanas

O projeto Centralny Port Komunikacyjny sustenta uma construção de ferrovias de alta velocidade de 2.000 quilômetros que se estende até 2035, enquanto o contrato do túnel de Łódź, no valor de USD 440 milhões, ilustra a complexidade técnica que favorece consórcios especializados. Os planos rodoviários paralelos destinam USD 75 bilhões para 2.500 quilômetros de vias expressas, e as prorrogações regulatórias até 2026 garantem certeza de planejamento para ativos de longo prazo. Os hubs multimodais integrarão nós aéreos, ferroviários e rodoviários, gerando obras complementares em parques logísticos e pátios intermodais[2]Katarzyna Głowacka, "Plano Diretor de Ferrovias de Alta Velocidade 2035," Centralny Port Komunikacyjny, cpk.pl.

Demanda por Edifícios Verdes Vinculada a Critérios ESG por Parte dos Ocupantes

Mais de 40% do estoque de escritórios de Varsóvia possui certificações verdes, índice acima da média global, que eleva a sustentabilidade a um pré-requisito de locação. As regras da UE em vigor tornarão obrigatório o status de emissão zero para ativos comerciais até 2030, obrigando os proprietários a iniciar reformas profundas ou enfrentar desvalorizações. A incorporadora industrial Panattoni demonstrou resiliência de custos ao obter a certificação BREEAM Outstanding em sua unidade em Szczecin com cortes de 50,8% nas emissões de CO₂, mostrando como os ocupantes aceitam o aumento de preço em troca de menor carbono operacional. Subsídios governamentais no valor de USD 2 bilhões para melhorias térmicas estendem os incentivos verdes aos incorporadores residenciais.

Investimento em Renováveis em Escala de Rede Impulsionado pelo REPowerEU

A Polônia pretende instalar 26,8 GW de capacidade solar até 2025, exigindo grande reforço da rede elétrica. Somente o parque eólico offshore Baltica 2 gera USD 3 bilhões em construção, enquanto o operador estatal da rede elétrica está injetando USD 16 bilhões em atualizações de transmissão até 2034. Esses compromissos ancoram pipelines multianuais para empreiteiros que dominam a instalação de cabos de alta tensão, fundações submarinas e modernizações de portos[3]Waldemar Bucior, "Plano de Expansão da Rede Elétrica Nacional da Polônia 2024-2034," Polskie Sieci Elektroenergetyczne, pse.pl.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de mão de obra qualificada e inflação salarial | -1.4% | Nacional, com impacto severo nas áreas metropolitanas de Varsóvia e Cracóvia | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços spot de cimento e aço vinculada aos custos do RCLE-UE | -0.8% | Nacional, com concentração industrial na Silésia e em Małopolska | Médio prazo (2-4 anos) |

| Recursos de licenciamento ambiental prolongados estão retardando projetos | -0.6% | Nacional, com atrasos específicos em projetos de energia renovável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Mão de Obra Qualificada e Inflação Salarial

Os salários na construção subiram 15% em 2024 com o encolhimento do mercado de trabalho, corroendo as margens das pequenas empresas dependentes de trabalhadores com baixa qualificação. Os prêmios salariais alemães atraem profissionais especializados para o exterior, deixando os empreiteiros nacionais à busca de eletricistas, soldadores e operadores de guindaste. Posições de gestão e engenharia também enfrentam escassez, adicionando gargalos de supervisão a obras complexas de ferrovias e energia. Políticas favoráveis à imigração oferecem algum alívio, embora a produtividade seja prejudicada na ausência de capacitação linguística.

Volatilidade nos Preços Spot de Cimento e Aço Vinculada aos Custos do RCLE-UE

As normas de carbono da UE eliminarão progressivamente as licenças gratuitas de CO₂ até 2034, obrigando as plantas de cimento polonesas a gastar entre USD 400 e 500 milhões cada uma em tecnologias de captura. Os custos de transição repercutem a jusante à medida que os produtores repassam sobretaxas vinculadas às emissões. Os fabricantes de aço que migram para o ferro de redução direta à base de hidrogênio enfrentam picos de capital semelhantes, perturbando os ritmos de entrega de vergalhões e chapas. O Mecanismo de Ajustamento Carbónico nas Fronteiras pode proteger as usinas locais, mas eleva os custos de insumos para os construtores, induzindo janelas de procurement mais curtas e maiores prêmios de risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Dominância da Infraestrutura em Meio à Aceleração Residencial

A infraestrutura controlou 40,12% da participação do mercado de construção da Polônia em 2025, enquanto os projetos residenciais estão projetados para um CAGR de 6,76% até 2031. O governo canaliza recursos da UE para túneis ferroviários e vias expressas que exigem expertise especializada em projeto-construção, sustentando margens de lucro mais elevadas do que os blocos de escritórios comoditizados. Enquanto isso, a escassez de habitação eleva os lançamentos de apartamentos em Varsóvia, Poznań e cidades secundárias, uma tendência amplificada pelo subsídio "Mieszkanie na start" para compradores de primeira habitação. A construção industrial e logística também prospera com a demanda de nearshoring, preenchendo a carteira de armazéns ao longo dos corredores S8 e A2.

Uma divergência nos perfis de risco é evidente: os consórcios de infraestrutura enfrentam projetos demorados e escrutínio em licitações públicas, mas a visibilidade de receita é sólida após a emissão da ordem de início. Os players residenciais movem-se mais rapidamente, mas assumem maior exposição ao ciclo de vendas. Os empreiteiros que diversificam em ambos os segmentos protegem-se contra oscilações cíclicas, utilizando a receita rodoviária estatal para atravessar desacelerações do setor privado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Construção: A Renovação Ganha Impulso

As novas obras representaram 68,12% do mercado de construção da Polônia em 2025, mas a renovação está crescendo a uma taxa composta anual de 5,73%, refletindo os mandatos de emissão zero da UE. Mais de 70% do estoque de escritórios existente não atende aos limites energéticos de 2030, e os proprietários correm para instalar bombas de calor, coberturas solares e reformas de sistemas de gestão predial (BMS). Incentivos que totalizam USD 925 milhões sob o programa Ar Limpo melhoram os períodos de retorno em isolamento residencial, enquanto os proprietários buscam aluguéis mais elevados ao atualizar ativos Classe B para status verde.

Apesar de sua base menor, a renovação oferece licenciamento mais ágil e menos restrições de capital em banco de terrenos do que os empreendimentos greenfield. Novos projetos agora incorporam engenharia ESG desde o início — medição inteligente, integração fotovoltaica ou materiais de baixo carbono — elevando a complexidade do projeto e os custos base. Empresas com equipes de demolição-retrofit e divisões de novas construções capturam fluxos de trabalho de ponta a ponta, aumentando a participação por cliente.

Por Método de Construção: A Revolução do Pré-fabricado se Acelera

As obras convencionais no local detinham 64,90% em 2025; no entanto, as construções modulares estão crescendo a um CAGR de 11,62%. Os players do mercado de construção da Polônia estão cada vez mais transferindo expansões de salas de aula, dormitórios e instalações de saúde para fábricas, reduzindo os prazos de construção durante os rigorosos invernos bálticos. Os subsídios de juros do Fundo de Desenvolvimento do Estado cobrem compradores municipais de unidades volumétricas, catalisando projetos-piloto na Pomerânia e em Podlaskie.

Os ganhos de qualidade são mensuráveis — tolerâncias rigorosas e redução de desperdícios — mas as normas de financiamento ainda são um obstáculo, pois os bancos continuam aplicando modelos de pagamento por etapas adaptados ao progresso da obra. Os reguladores agora permitem unidades modulares em licitações públicas, um ponto de virada que poderá impulsionar o pré-fabricado para uma participação de dois dígitos até 2031.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Fonte de Investimento: O Setor Privado Supera o Crescimento Público

O financiamento público representou 52,10% do volume do setor em 2025, mas o investimento privado deve acelerar a um CAGR de 7,01%. Os incorporadores aproveitaram os rendimentos sólidos de aluguel para lançar torres build-to-rent em Varsóvia e Gdańsk, enquanto multinacionais injetaram USD 13,85 bilhões de IDE em novas fábricas que requerem armazéns e utilidades turnkey.

As agências públicas continuam a ancorar megaprojetos — ferrovia de alta velocidade, nós de rede para energia eólica offshore e bases militares — mas enfrentam limites orçamentários municipais até que os desembolsos da UE fluam de forma ininterrupta. O capital privado, em contraste, pode aprovar projetos em semanas, concedendo contratos de projeto-construção-financiamento sem aprovação política em múltiplos níveis. Estruturas híbridas, como o programa "Kaszubia" de USD 62,5 bilhões, revelam como o financiamento combinado acelera os pipelines de projetos.

Análise Geográfica

Varsóvia gerou 25,40% do tamanho do mercado de construção da Polônia em 2025, impulsionada por infraestrutura emblemática como o hub Centralny Port Komunikacyjny, avaliado em USD 7 bilhões. A escassez de terrenos na capital inflaciona os preços para USD 5.500 por metro quadrado, motivando construções verticais e requalificações de brownfields. O distrito de Żerań, por si só, adicionará 12.000 apartamentos ao longo de 25 anos, e a entrega de escritórios é controlada para manter a taxa de vacância abaixo de 10%, mantendo os empreiteiros de acabamento em contratos contínuos.

Cracóvia ancora o segundo maior pipeline regional. O status de patrimônio da UNESCO modera a altura das construções, mas sustenta preços residenciais premium. O Bagry Park com 551 unidades e o centro científico Cogiteon, no valor de USD 43 milhões, ilustram como os vetores culturais e habitacionais convergem para o magnetismo da cidade como polo de talentos tecnológicos. Os incorporadores se posicionam próximo a extensões de linhas de bonde que reduzem os deslocamentos até a Zona Econômica Especial, onde multinacionais como a Cisco expandem seus centros de P&D.

As metrópoles do Restante da Polônia — Gdańsk, Poznań, Wrocław — estão crescendo a um CAGR de 6,24%. Gdańsk se beneficia dos efeitos positivos da energia eólica offshore à medida que as obras de modernização portuária avançam; Poznań aproveita brownfields como Portowo para adicionar 3.000 residências; Wrocław se beneficia de futura ferrovia de alta velocidade que reduzirá pela metade os tempos de viagem até Varsóvia. Os menores custos de terreno e o licenciamento mais ágil atraem compradores de primeira habitação e investidores logísticos, impulsionando contratos de armazéns build-to-suit ao longo do corredor A4.

Cenário Competitivo

O mercado de construção da Polônia é altamente fragmentado; as 40 maiores empresas combinaram USD 19,25 bilhões em receita em 2023, mas nenhum player superou uma participação de 5%. A Budimex liderou com uma participação de 3,9% e um faturamento de USD 2,45 bilhões, seguida pela Strabag e pela PORR. A fragmentação concede espaço para que especialistas de nicho se destaquem: as competências em sinalização ferroviária da Transkol renderam sua aquisição pela Mirbud por USD 19,4 milhões, proporcionando uma base para o orçamento de USD 20 bilhões da PKP PLK para modernização ferroviária.

A adoção de tecnologia diferencia os concorrentes. A implantação do BIM 5D pela Strabag no Hospital Bielański, no valor de USD 27 milhões, aumentou a precisão da detecção de conflitos e reduziu a margem de prazo, demonstrando maturidade digital que os compradores públicos agora recompensam. A diversificação internacional está se acelerando; a Budimex conta com USD 4,5 bilhões em contratos internacionais para compensar um platô doméstico projetado para dentro de 10 anos. A infraestrutura de renováveis, as reformas de plantas de cimento com captura de carbono e as instalações militares emergem como nichos de espaço em branco onde a pré-qualificação técnica restringe o universo de licitantes, sustentando margens mais saudáveis.

Os empreiteiros menores buscam apoio de private equity para escalar. A participação de 80% da Enterprise Investors na Expobud Domy marca uma tendência de consolidação, oferecendo profundidade de capital de giro necessária para os pipelines de habitação modular. No entanto, o setor de construção da Polônia ainda apresenta uma longa cauda de microempresas que atendem à demanda local de renovação, perpetuando a fragmentação na extremidade inferior.

Líderes do Setor de Construção da Polônia

BUDIMEX SA

Skanska SA

Strabag Sp. z o.o.

PORR SA

Warbud SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Budimex anunciou um plano de expansão global, citando USD 18 bilhões em contratos e margens operacionais de 8% à medida que a demanda doméstica por infraestrutura atinge seu pico.

- Março de 2025: A Enterprise Investors adquiriu 80% da Expobud Domy, contratando a Gessel como assessora jurídica.

- Janeiro de 2025: A Kajima Europe adquiriu seu terceiro local do Student Depot em Varsóvia, um projeto de 628 quartos com início das obras previsto para março de 2025 e abertura em setembro de 2026.

- Janeiro de 2025: A Mirbud finalizou a compra da especialista ferroviária Transkol por USD 19,4 milhões para disputar licitações da PKP PLK.

Escopo do Relatório do Mercado de Construção da Polônia

O mercado de construção consiste nas receitas de vendas auferidas por entidades (organizações, empresários individuais e parcerias) que constroem edifícios ou projetos de engenharia. Este relatório analisa os principais players e o cenário competitivo no Mercado de Construção da Polônia. O impacto da COVID-19 também foi incorporado e considerado durante o estudo.

O mercado de construção da Polônia é segmentado por Setor (Residencial, Comercial, Industrial, Infraestrutura (Transportes), Energia e Utilidades). O relatório oferece o tamanho do mercado e previsões para o mercado de construção polonês em valor (USD Bilhões) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transportes (Estradas, Ferrovias, Vias Aéreas e outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Varsóvia |

| Cracóvia |

| Restante da Polônia (Pomorskie (Gdańsk), Wielkopolskie (Poznań), Dolnośląskie (Wrocław)) |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transportes (Estradas, Ferrovias, Vias Aéreas e outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Varsóvia | |

| Cracóvia | ||

| Restante da Polônia (Pomorskie (Gdańsk), Wielkopolskie (Poznań), Dolnośląskie (Wrocław)) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção da Polônia em 2026?

O tamanho do mercado de construção da Polônia atingiu USD 99,28 bilhões em 2026 e deve aumentar para USD 130,62 bilhões até 2031.

Qual segmento está crescendo mais rapidamente na construção polonesa?

A construção residencial lidera o crescimento com um CAGR de 6,76% até 2031, impulsionada pela escassez de habitação e pelos programas de subsídios.

Por que a construção pré-fabricada está ganhando impulso?

Os métodos pré-fabricados reduzem os prazos dos projetos pela metade e recebem apoio do Fundo de Desenvolvimento do Estado, resultando em um CAGR de 11,62% até 2031.

Qual área geográfica oferece as melhores perspectivas de crescimento?

As regiões fora de Varsóvia, notadamente Gdańsk, Poznań e Wrocław, devem se expandir a um CAGR de 6,24% com investimentos em logística e indústria.

Quão competitivo é o cenário de empreiteiros?

Altamente fragmentado, nenhuma empresa controla mais de 5% da receita, e as 40 principais combinaram USD 19,25 bilhões em 2023.

Página atualizada pela última vez em: