Tamanho e Participação do Mercado de Construção de Infraestrutura no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

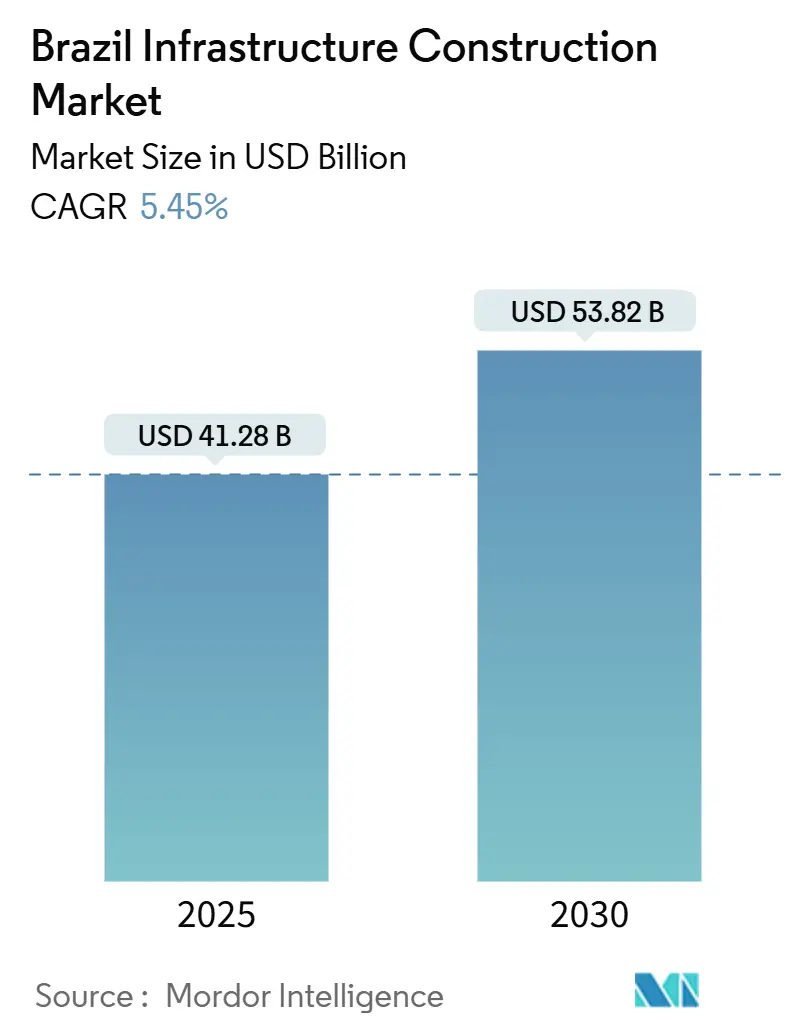

| Tamanho do Mercado (2025) | 41.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 53.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura no Brasil por Mordor Intelligence

O tamanho do Mercado de Construção de Infraestrutura no Brasil é estimado em USD 41,28 bilhões em 2025 e deve alcançar USD 53,82 bilhões até 2030, a um CAGR de 5,45% durante o período de previsão (2025-2030). Um aumento no financiamento combinado, com capital privado fornecendo 72% dos investimentos de 2025, alinha-se a um renovado impulso de gastos públicos sob o programa Novo PAC, que já havia desembolsado USD 142,2 bilhões de seu envelope de USD 260 bilhões até o final de 2024. A expansão das concessões rodoviárias, novas atualizações da rede de utilidades e a crescente demanda por centros de dados continuam a ampliar o pipeline de projetos. O BNDES está reforçando o momentum com USD 16 bilhões em linhas de crédito para 2025, enquanto os modelos de concessão estaduais melhoram a alocação de riscos. Patrocinadores internacionais, atraídos por prazos mais longos e estruturas tarifárias atualizadas, estão elevando a intensidade competitiva, levando os incumbentes locais a aprimorar a adoção de gêmeos digitais e a análise de operações e manutenção.

Principais Conclusões do Relatório

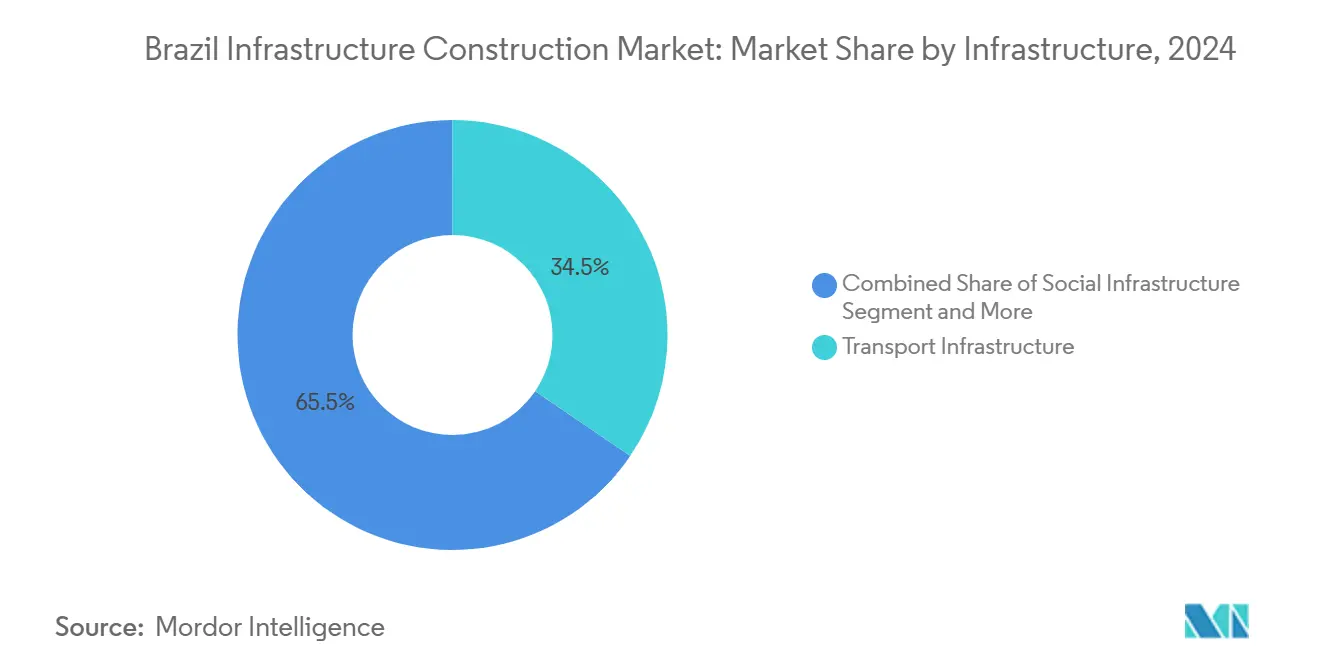

- Por tipo de infraestrutura, o transporte liderou com 34,54% da participação do mercado de construção de infraestrutura no Brasil em 2024; as utilidades devem expandir a um CAGR de 8,53% até 2030.

- Por tipo de construção, a nova construção representou 78,14% do tamanho do mercado de construção de infraestrutura no Brasil em 2024, enquanto a renovação avança a um CAGR de 7,57% até 2030.

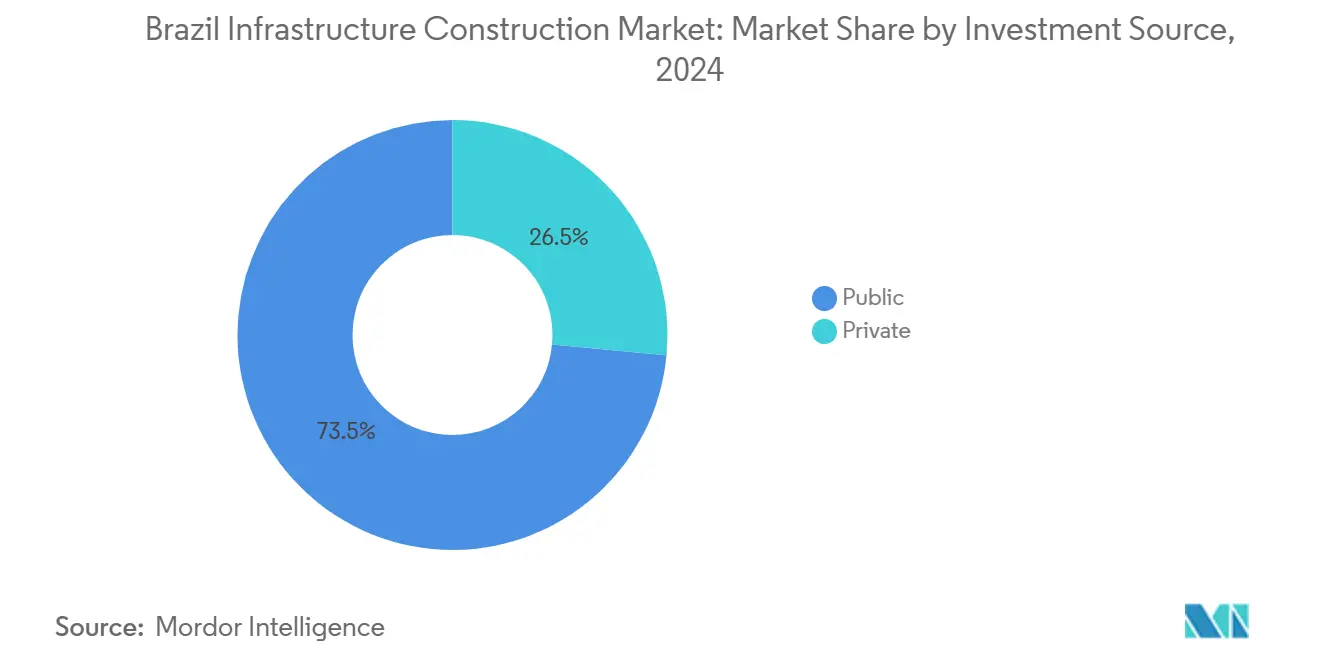

- Por fonte de investimento, o setor público detinha uma participação de 73,45% no mercado de construção de infraestrutura no Brasil em 2024; o investimento privado está crescendo a um CAGR de 8,48% no período 2025-2030.

- Por geografia, São Paulo capturou uma participação de 21,08% em 2024, e Salvador está no caminho para um CAGR de 7,38% até 2030.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renovação do CAPEX público via Novo PAC | +1.8% | Nacional, com forte foco no Nordeste e Norte | Médio prazo (2-4 anos) |

| Expansão do pipeline de PPP / concessões | +1.2% | São Paulo, Minas Gerais, Paraná e regiões adjacentes | Longo prazo (≥ 4 anos) |

| Atualizações da rede impulsionadas por energia renovável | +0.9% | Rede nacional, intensa nos corredores de vento do Nordeste | Médio prazo (2-4 anos) |

| Corredores logísticos para exportações de granéis agrícolas | +0.7% | Centro-Oeste até os portos do Arco Norte; Mato Grosso até Santos | Longo prazo (≥ 4 anos) |

| Implantação de gêmeos digitais em operações e manutenção de ativos | +0.4% | São Paulo e Rio de Janeiro, com expansão nacional gradual | Curto prazo (≤ 2 anos) |

| Fundos de desenvolvimento regional atraindo capital | +0.5% | Principalmente Nordeste e Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Renovação do CAPEX Público via Novo PAC

O Programa de Aceleração do Crescimento de USD 260 bilhões do Brasil está acelerando obras em 23.000 canteiros ativos, enquanto canaliza USD 69,1 bilhões de coinvestimento privado. Conclusões antecipadas, como os esquemas de segurança hídrica que agora abastecem 12 milhões de residentes no Nordeste, demonstram maior capacidade de execução. Componentes digitais, espinhas dorsais de fibra óptica e centros de dados apoiados por USD 37,3 bilhões, ilustram um mandato de infraestrutura mais amplo. O uso inovador de fundos de desenvolvimento regional permite que os planejadores federais contornem os tetos de gastos e mantenham os níveis de investimento mesmo quando as metas fiscais se tornam mais rígidas.

Expansão do Pipeline de PPP / Concessões

Um calendário de leilões ampliado, no valor de USD 10 bilhões em rodovias de São Paulo e USD 13,8 bilhões em esquemas nacionais de saneamento, está transferindo o risco de entrega para operadores que oferecem concessões de 30 a 99 anos. Lances bem-sucedidos da VINCI e de outras multinacionais destacam a melhoria na descoberta de preços e a maior liquidez. O BNDES apoia projetos menores por meio de um fundo de infraestrutura dedicado de USD 1 bilhão, tornando ativos anteriormente marginais financiáveis[1]Fernanda Oliveira, "Agenda de Concessões Rodoviárias 2025," Ministério dos Transportes, gov.br. .

Atualizações da Rede Impulsionadas por Energia Renovável

O operador do sistema mapeou USD 1,52 bilhão em construções de transmissão para integrar a geração distribuída, que passará de 33,4 GW em 2024 para 49,5 GW até 2029. A linha de 1.000 km da ENGIE por cinco estados, gerando USD 50,4 milhões em receitas anuais, exemplifica o novo modelo mercantil combinado com pedágio. Regras complementares de armazenamento em elaboração na ANEEL prometem maior resiliência da rede e desbloqueiam licitações híbridas de solar com armazenamento[2]Luiz Carlos Ciocchi, "Plano de Expansão da Transmissão 2025-2029," Operador Nacional do Sistema Elétrico, ope.org.br.

Corredores Logísticos para Exportações de Granéis Agrícolas

Os fluxos de soja pelos portos do Arco Norte já superam os volumes de Santos, economizando até 40% no frete para os exportadores. A Ferrovia Transoceânica endossada pelos BRICS poderia estender essa vantagem de custo aos compradores asiáticos assim que sua lacuna de financiamento de USD 10 bilhões for fechada. Planos paralelos para dobrar as hidrovias navegáveis para 42.000 km incorporariam opcionalidade multimodal e estabilizariam as tarifas de frete durante as safras de pico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Teto fiscal da dívida sobre os gastos federais | -0.8% | Nacional, agudo nas rodovias financiadas pelo governo federal | Curto prazo (≤ 2 anos) |

| Longos ciclos de licenciamento ambiental | -0.6% | Bacia Amazônica e zonas costeiras com alta sensibilidade ecológica | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada fora do Sudeste | -0.4% | Nordeste, Norte e Centro-Oeste | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro para locais com risco climático | -0.3% | Cidades costeiras, notadamente Rio de Janeiro e as planícies de inundação do Nordeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Teto Fiscal da Dívida sobre os Gastos Federais

A lei de âncora fiscal do Brasil limita os gastos discricionários, comprimindo o financiamento federal direto para rodovias verdes e construções de rede em um momento em que USD 1 trilhão será necessário para a transição energética entre 2026 e 2030. O teto leva as agências a depender de concessões e debêntures emitidas pelos estados, acelerando a mudança para o capital privado, mas atrasando os projetos federais prontos para execução.

Longos Ciclos de Licenciamento Ambiental

Mesmo após as reformas de agosto de 2025, o prazo médio de aprovação ainda supera 24 meses para obras adjacentes à Amazônia. Vetos presidenciais que protegem terras indígenas mantêm a complexidade processual. Os desenvolvedores enfrentam custos crescentes de arbitragem, e os projetos de mineração agora orçam multas rotineiras, corroendo as taxas internas de retorno e reduzindo o apetite dos licitantes por ativos de fronteira[3]Raphael Moura, "Decreto de Reforma do Licenciamento Ambiental," Ministério do Meio Ambiente, mma.gov.br. .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Utilidades Impulsionam a Transformação Digital

As utilidades registraram uma expansão de CAGR de 8,53%, superando outros segmentos em velocidade de crescimento, embora o transporte tenha preservado uma participação de 34,54% no mercado de construção de infraestrutura no Brasil em 2024. Reformas de rede em larga escala, como o Sistema de Transmissão Asa Branca e o plano nacional de rodovias elétricas — 150.000 carregadores até 2035 —, estão incorporando fibras de telecomunicações e camadas de cibersegurança, elevando o capex por circuito, mas desbloqueando fluxos de receita auxiliares de transporte de dados.

Em paralelo, as adições solares chegaram a 8.491 MW em 2024, com instalações de 2025 projetadas em 13,2 GW, apesar de uma faixa tarifária de 9,6% a 25% sobre painéis. A adoção de armazenamento híbrido, que sustenta a mitigação da inversão de fluxo, deve crescer 30-40% em 2025. A infraestrutura social também avança por meio do mandato de 1,3 milhão de unidades do Minha Casa Minha Vida, enquanto os projetos de extração navegam por uma supervisão mais rigorosa.

Por Tipo de Construção: A Renovação Ganha Prioridade Estratégica

A nova construção detinha 78,14% do tamanho do mercado de infraestrutura do Brasil em 2024, impulsionada por mais de 23.000 canteiros ativos do Novo PAC. Os megaprojetos incluem a ferrovia Transnordestina e a barragem Pedreira, cada um com mais de 30% de conclusão e previsão de entrega até 2026.

A renovação, embora menor, acelera a um CAGR de 7,57%, pois a extensão da vida útil dos ativos se mostra economicamente eficiente sob os tetos fiscais. Os operadores de rede agora retrofitam cabos de guarda ópticos e relés ciberseguros, atendendo às diretrizes da ANEEL sem os obstáculos de faixa de domínio de obras novas. As concessionárias de água espelham a tendência: a Águas do Rio está canalizando USD 3,8 bilhões em atualizações de rede que melhoram os índices de perdas e a qualidade da água costeira.

Por Fonte de Investimento: O Capital Privado Remodela o Financiamento

As entidades públicas ainda forneceram 73,45% dos desembolsos de 2024, mas os fluxos privados estão expandindo a um CAGR de 8,48%, sinalizando um momento de inflexão para o financiamento de projetos. A CNI espera que os patrocinadores privados financiem 72% do capex de 2025, inclinando a dinâmica do mercado de construção de infraestrutura no Brasil em favor de concessionárias, fundos de pensão e veículos de crédito de infraestrutura.

Os credores internacionais agora coestruturem com o BNDES a taxas de mercado, enquanto os investidores de capital perseguem clusters de centros de dados, ferrovias e renováveis integradas. O arcabouço de coinvestimento da Corporação de Finanças para o Desenvolvimento Internacional dos Estados Unidos e a plataforma de infraestrutura digital de USD 1 bilhão da Pátria exemplificam essa mudança.

Análise Geográfica

São Paulo preservou sua liderança de 21,08% ao dobrar as alocações do orçamento estadual e avançar no conjunto SP nos Trilhos — 40 projetos abrangendo 1.000 km. O Trem Intercidades Eixo Norte, de USD 2,7 bilhões, e uma PPP de centro administrativo de USD 1,08 bilhão destacam classes de ativos diversificadas. A infraestrutura digital floresce por meio do campus AI City da Scala e dos primeiros lançamentos de rodovias elétricas.

O Rio de Janeiro capitaliza USD 3,8 bilhões em retrofits de saneamento, alcançando 10 milhões de residentes, e reforça a competitividade portuária por meio de atualizações de carga geral. Os encargos de risco climático pressionam as margens, mas também estimulam investimentos em resiliência apoiados por multilaterais.

Salvador lidera o crescimento com um perfil de CAGR de 7,38%, aproveitando um empréstimo de política do Banco Mundial de USD 200 milhões para corredores sustentáveis e transmissão solar. Linhas complementares do BNDES no valor de USD 106 milhões atualizam ainda mais as redes regionais, incorporando renováveis ao mix de despacho da Bahia.

Em outras regiões, empreendimentos ferroviários e de segurança hídrica no Nordeste, concessões rodoviárias em Minas Gerais e o pacote rodoviário de USD 6,4 bilhões do Paraná ampliam a distribuição nacional de projetos. A colaboração em centros de dados entre a Sudene e o IBGE fomenta a coordenação de investimentos, enquanto o Corredor Bioceânico de USD 10 bilhões promete conectividade andina até 2026.

Cenário Competitivo

A fragmentação do mercado persiste à medida que líderes domésticos como CCR e Ecorodovias enfrentam concorrentes globais com balanços patrimoniais mais robustos. A vitória da VINCI na Rota dos Cristais sublinha o apetite estrangeiro por rodovias pedagiadas brasileiras com risco ajustado. No setor de utilidades, operadores regionais e a Eletrobras compartilham participações fragmentadas em geração e transmissão, embora as propostas centradas em tecnologia da ENGIE elevem os benchmarks de desempenho.

A capacidade de gêmeos digitais, a conformidade avançada em cibersegurança e o financiamento estruturado agora diferenciam os vencedores. O portal simplificado de fusões e aquisições do CADE processou 594 negócios de infraestrutura em 2023, permitindo uma consolidação mais rápida, particularmente em energia distribuída e armazenagem logística. Novos fundos, incluindo um veículo de centros de dados de USD 1 bilhão, injetam agilidade tecnológica que os construtores tradicionais devem emular.

Líderes do Setor de Construção de Infraestrutura no Brasil

CCR S.A.

Ecorodovias Infraestrutura e Logística

Novonor / OEC

Andrade Gutierrez

Construtora Queiroz Galvão

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O BNDES concedeu USD 200 milhões à Atlas Renewable Energy para um complexo solar em Minas Gerais, marcando um de seus maiores compromissos individuais de financiamento climático.

- Junho de 2025: A Ecorodovias reteve a BR-101 após um leilão de otimização, preservando uma importante artéria costeira sob seu guarda-chuva operacional.

- Maio de 2025: A Pátria lançou uma plataforma de centros de dados de USD 1 bilhão para atender às crescentes cargas de trabalho de inteligência artificial e computação em nuvem.

- Abril de 2025: A Pátria lançou uma plataforma de centros de dados de USD 1 bilhão para atender às crescentes cargas de trabalho de inteligência artificial e computação em nuvem.

Escopo do Relatório do Mercado de Construção de Infraestrutura no Brasil

| Infraestrutura de Transportes |

| Infraestrutura de Utilidades |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Restante do Brasil |

| Por Infraestrutura | Infraestrutura de Transportes |

| Infraestrutura de Utilidades | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Geografia | São Paulo |

| Rio de Janeiro | |

| Salvador | |

| Restante do Brasil |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de construção de infraestrutura no Brasil?

O setor foi avaliado em USD 41,28 bilhões em 2025 e deve crescer para USD 53,82 bilhões até 2030.

Com que velocidade o capital privado está crescendo na infraestrutura brasileira?

O investimento privado deve crescer a um CAGR de 8,48% entre 2025 e 2030, superando o crescimento dos gastos públicos.

Qual segmento de infraestrutura está se expandindo mais rapidamente?

As utilidades lideram com um CAGR de 8,53%, impulsionadas pela modernização da rede e pela integração de energia renovável.

Por que São Paulo domina os gastos nacionais em infraestrutura?

Os arcabouços de PPP bem estruturados do estado e o grande pipeline de concessões ferroviárias e rodoviárias garantiram 21,08% dos desembolsos de 2024.

Página atualizada pela última vez em: