Tamanho e Participação do Mercado de Construção da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

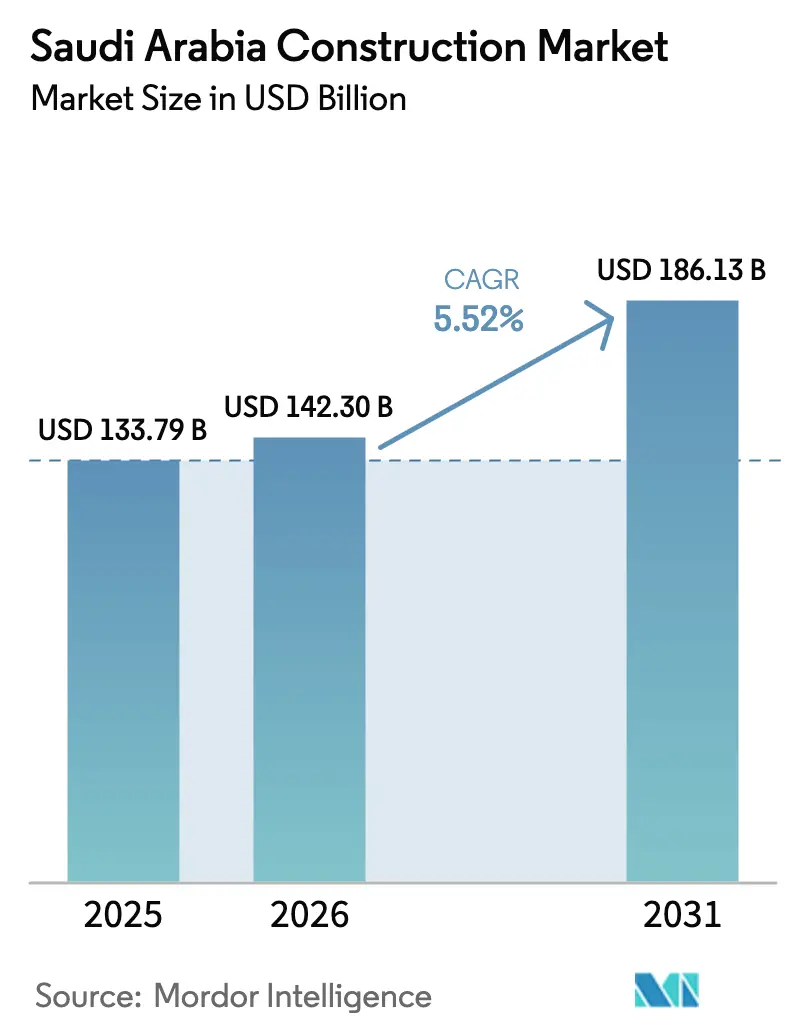

| Tamanho do mercado no ano base (2025) | 133.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 142.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 186.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Construção da Arábia Saudita está projetado em USD 133,79 bilhões em 2025, USD 142,30 bilhões em 2026, e deve atingir USD 186,13 bilhões até 2031, crescendo a uma CAGR de 5,52% de 2026 a 2031.

Corredores de transporte, gigaprojetos no âmbito da Visão 2030 e agressivas modernizações da rede elétrica continuam a sustentar a demanda de longo prazo. A atividade residencial está se acelerando à medida que o mandato de dois milhões de unidades do Sakani impulsiona os incorporadores privados a adotar soluções pré-fabricadas e modulares que reduzem os prazos de construção. Os projetos de logística e data centers estão se beneficiando de novas linhas ferroviárias de carga e expansões aeroportuárias que posicionam o Reino como um gateway comercial regional. Os ativos de energia renovável e um programa de rede elétrica de USD 126 bilhões estão gerando trabalho constante de utilidades, enquanto o risco de inflação de custos está sendo parcialmente compensado por cláusulas de reajuste que protegem as margens dos empreiteiros. A rivalidade competitiva está se intensificando à medida que os campeões locais formam joint ventures com grandes empresas globais para garantir tecnologia e solidez patrimonial para contratos de vários bilhões de dólares.

Principais Conclusões do Relatório

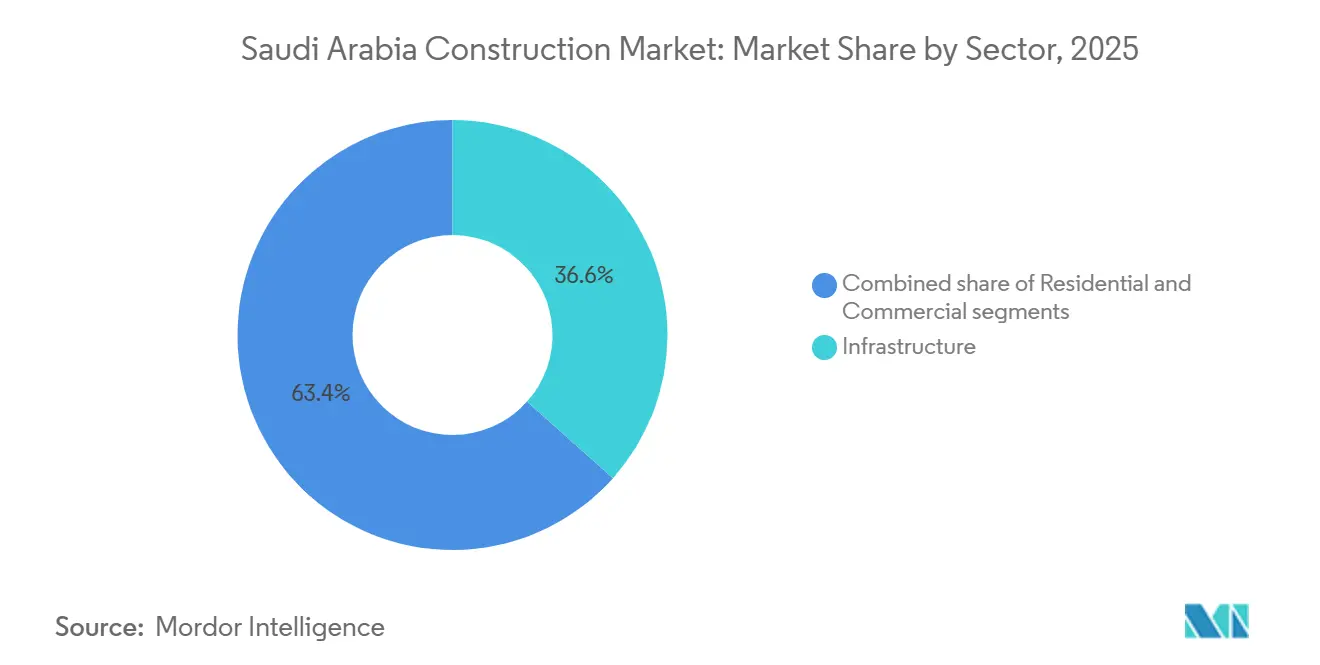

- Por setor, a infraestrutura liderou com 36,6% da receita de 2025, enquanto o setor residencial deve registrar a CAGR mais rápida de 6,55% até 2031.

- Por tipo de construção, a nova construção dominou com uma participação de 81,2% em 2025, enquanto a renovação deve avançar a uma CAGR de 6,91% no período 2026-2031.

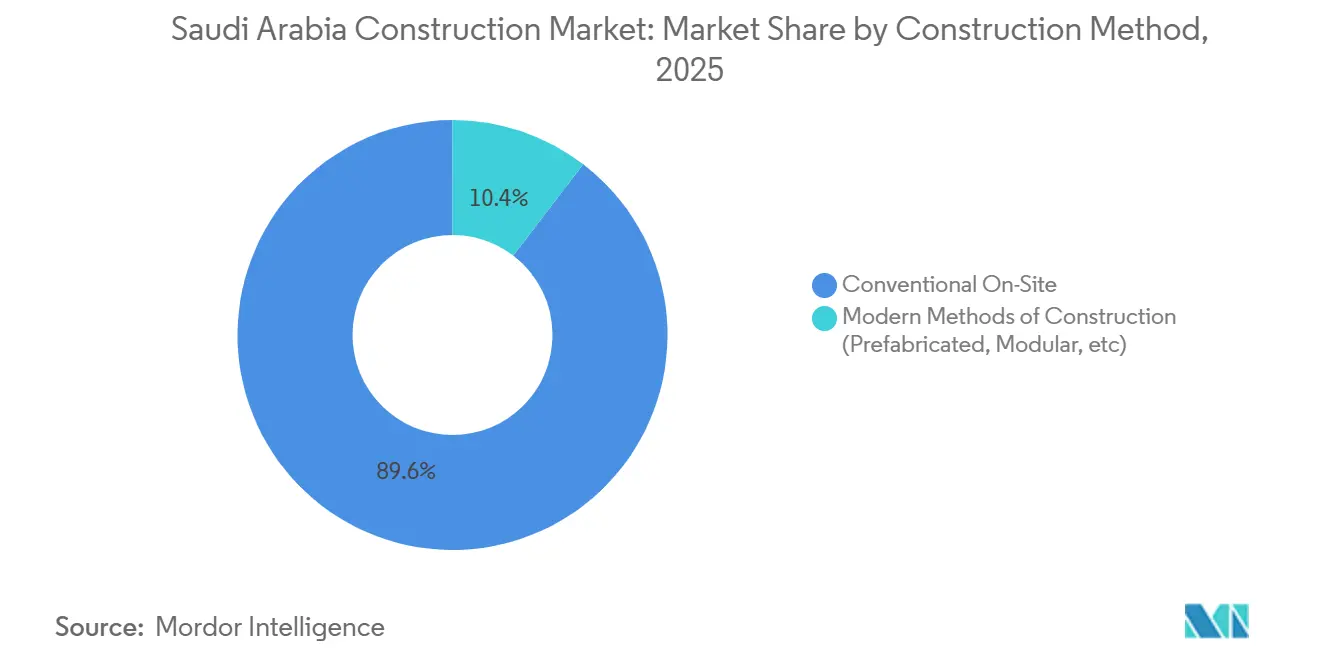

- Por método de construção, o trabalho convencional no local respondeu por 89,6% do valor de 2025, enquanto os métodos modernos de construção estão se expandindo a uma CAGR de 7,55%.

- Por fonte de investimento, os gastos públicos responderam por 71,5% da atividade de 2025, e o capital privado deve crescer a uma CAGR de 7,10% durante 2026-2031.

- Por cidade, Riade respondeu por 36,1% do valor de construção de 2025, e o cluster do Restante da Arábia Saudita deve crescer a uma CAGR de 7,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gigaprojetos e megaprojetos da Visão 2030 ancorando pipelines de construção plurianuais | +1.8% | Nacional, com hubs primários em NEOM, Mar Vermelho, Diriyah e Qiddiya | Longo prazo (≥ 4 anos) |

| Programas habitacionais e infraestrutura comunitária apoiando a rápida urbanização | +1.5% | Principais áreas metropolitanas e cidades secundárias emergentes | Curto prazo (≤ 2 anos) |

| Investimentos em transição energética em renováveis, modernização da rede elétrica, hidrogênio e captura de carbono | +1.3% | Clusters de renováveis no norte e leste, incluindo NEOM | Longo prazo (≥ 4 anos) |

| Expansão de transporte e logística em ferrovias, metrô, portos e aeroportos | +1.2% | Riade, Jeddah, Dammam e os corredores logísticos nacionais | Médio prazo (2–4 anos) |

| Investimentos em segurança hídrica em dessalinização, transmissão e reuso de águas residuais | +0.9% | Hubs de dessalinização costeiros e redes de transmissão no interior | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Gigaprojetos e Megaprojetos da Visão 2030 Ancorando Pipelines Plurianuais

Projetos emblemáticos como NEOM, Mar Vermelho, Diriyah e Qiddiya estão consolidando escopos de trabalho de vários bilhões de dólares que abrangem habitação, utilidades e ativos de lazer. A planta de hidrogênio verde do NEOM atingiu 80% de conclusão em 2025 e requer quatro gigawatts de renováveis dedicados, criando pacotes subsequentes para subestações e transmissão. A Red Sea Global adjudicou USD 3,9 bilhões no início de 2026 para 16 resorts em ilhas que utilizam blocos hoteleiros modulares para proteger os ecossistemas de recifes. A infraestrutura sensível ao patrimônio histórico no Portão de Diriyah atraiu USD 2,7 bilhões em licitações de 2025 que devem estar em conformidade com os protocolos da UNESCO. A Qiddiya está desenvolvendo um espaço interno de 320.000 metros quadrados ao lado de um parque Six Flags, reforçando a visibilidade de construção de longo prazo. Coletivamente, esses pipelines sustentam carteiras de pedidos estáveis, mas adicionam complexidade de licenciamento que pode estender as datas de início em até 18 meses.

Programas Habitacionais e Infraestrutura Comunitária Apoiando Populações Urbanas

O Sakani impulsionou 1,05 milhão de unidades até o terceiro trimestre de 2024 e tem como meta dois milhões de residências até 2030, elevando a taxa de propriedade imobiliária para 70%[1]Programa Nacional de Habitação, "Marcos do Sakani," housing.gov.sa. A ROSHN adjudicou USD 1,2 bilhão em contratos de vilas em 2025 em três cidades, utilizando painéis de parede pré-fabricados que reduzem o tempo de ciclo em 30%. A National Housing Company emitiu USD 800 milhões em 2026 para financiar 4.500 apartamentos com energia solar, reforçando a demanda por especialistas em instalações mecânicas, elétricas e hidráulicas. As hipotecas subsidiadas elevaram a penetração para 28% dos negócios de 2025, desbloqueando a demanda latente entre compradores de primeira viagem. Os atrasos na transferência de titularidade nos municípios costeiros ainda duram de 6 a 9 meses, levando os incorporadores a escalonar os lançamentos para que a oferta se alinhe com as aprovações de crédito.

Investimento em Transição Energética Impulsionando Obras Civis e de Utilidades

A Saudi Electricity Company comprometeu USD 126 bilhões até 2030 para subestações de 380 quilovolts e 12.000 quilômetros de linhas de alta tensão que integram os clusters de renováveis do norte e do leste[2]Saudi Electricity Company, "Plano de Expansão da Rede 2030," se.com.sa. Os contratos da Rodada 7 da ACWA Power em 2025 adicionaram 5,3 gigawatts de energia solar e eólica, com operações comerciais previstas para 2028. O hub de captura de carbono de USD 1,7 bilhão da Aramco em Jubail teve início das obras em 2025 e injetará nove milhões de toneladas de CO₂ anualmente até 2027. A expansão de 3 gigawatts de Qurayyah concluiu as principais obras civis em 2025, sinalizando novas oportunidades para fundações de turbinas e infraestrutura de resfriamento. A mão de obra especializada para soldagem de tubulações de alta pressão e compressão de hidrogênio permanece escassa, levando os megaprojetos a impor cotas de treinamento no local.

Expansão de Transporte e Logística Posicionando o Reino como Hub Comercial

Os corredores ferroviários de carga e as extensões de metrô estão remodelando a mobilidade doméstica e a competitividade das exportações. O trecho norte de 35 quilômetros do Metrô de Riade, adjudicado em 2025, ligará o aeroporto da capital às zonas industriais e transportará 3,6 milhões de passageiros diários até 2030. O Aeroporto Internacional Rei Salman tem como meta 120 milhões de passageiros em sua primeira fase, um programa que envolve 8 milhões de m³ de terraplenagem e 1,2 milhão de m² de área de terminal. Uma licitação ferroviária de USD 2,1 bilhões conecta os portos de Jeddah e Dammam, com o objetivo de desviar 30% dos contêineres dos caminhões até 2032. A modernização do cais do Porto Islâmico de Jeddah, no valor de USD 1,6 bilhão, adicionará quatro milhões de TEU de capacidade anual, atraindo armazéns construídos sob medida para exportadores petroquímicos. Esses corredores estimulam a demanda privada por imóveis logísticos e sustentam os atrasos em obras civis.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de capacidade de entrega e escassez de mão de obra qualificada | -1.1% | Riade, NEOM e zonas de desenvolvimento do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Inflação de custos e maiores custos de financiamento | -0.8% | Em todo o país, com maior impacto em projetos do setor privado | Médio prazo (2–4 anos) |

| Complexidade regulatória, de aquisição de terrenos e de licenciamento ambiental | -0.6% | Zonas costeiras e áreas de desenvolvimento sensíveis ao patrimônio histórico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Entrega e Escassez de Mão de Obra Qualificada

A força de trabalho ativa atingiu 2,8 milhões em 2024, mas os megaprojetos sobrepostos expuseram lacunas em soldagem, coordenação de BIM e montagem de alta tensão. As regras de Saudização elevam a cota de mão de obra local para 30% até 2027, forçando os empreiteiros a investir em academias de treinamento que certificam 500 trabalhadores anualmente em habilidades críticas[3]Corporação de Treinamento Técnico e Vocacional, "Relatório Anual de Graduados 2024," tvtc.gov.sa. Os limites de transferência de visto dificultam a redistribuição de equipes expatriadas entre canteiros de obras, agravando as escassezes pontuais. As taxas de aluguel de guindastes de 400 toneladas em Riade saltaram 25% em 2025 e os prazos de entrega se estenderam para oito meses, inflacionando os custos preliminares. Os incorporadores respondem empacotando o trabalho em lotes menores e escalonando as liberações de licitações para aliviar a pressão sobre os recursos.

Inflação de Custos e Maiores Custos de Financiamento Pressionando a Viabilidade

O vergalhão de aço subiu 15-20% em 2024, e o cimento aumentou 8% à medida que a demanda dos gigaprojetos superou as adições de capacidade de fornos. A SAIBOR teve média de 5,2% em 2025, dobrando as despesas com juros para incorporadores alavancados. Contratos de preço fixo assinados antes da inflação deixaram construtoras de médio porte com EBITDA de 4-6% em 2025, abaixo dos 8-10% de dois anos antes. A Red Sea Global inseriu cláusulas de reajuste indexadas em contratos de 2025 que reembolsam 70% dos aumentos de materiais acima de uma faixa de 5%, oferecendo alívio parcial. Alguns proponentes estão agora faseando projetos ou migrando para parcerias público-privadas para reduzir o risco do fluxo de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: Demanda Residencial Supera os Gastos com Infraestrutura

A infraestrutura deteve 36,6% da participação do mercado de construção da Arábia Saudita em 2025, mas o trabalho residencial deve crescer mais rapidamente a uma CAGR de 6,55% até 2031. O compromisso do Sakani de fornecer 2 milhões de residências e oferecer hipotecas mais acessíveis está direcionando os compradores para vilas, casas em condomínio e apartamentos de médio porte. A ROSHN planeja adjudicar USD 1,2 bilhão em pacotes de vilas em 2025 que utilizam paredes pré-fabricadas e kits modulares de instalações mecânicas, elétricas e hidráulicas para reduzir os prazos de construção e aliviar a pressão sobre a mão de obra. No início de 2026, a National Housing Company lançou USD 800 milhões para apartamentos com energia solar em Riade, enquanto a penetração de hipotecas subiu para 28% em 2025 após empréstimos subsidiados reduzirem os custos de financiamento.

Os trabalhos de transporte, energia e água ainda sustentam longos pipelines. A Saudi Electricity Company reservou USD 126 bilhões para modernizações da rede elétrica até 2030, e o Metrô de Riade adjudicou extensões em 2025 ligando o aeroporto às zonas industriais. A atividade comercial também está se consolidando: a Aramco Trading arrendou 500.000 m² de espaço de armazém em Dammam, o principal distrito de escritórios de Riade reduziu a vacância para 12%, e o Portão de Diriyah colocou USD 2,7 bilhões de corredores de varejo ligados ao patrimônio histórico em licitação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: Nova Construção Domina o Desenvolvimento em Áreas Virgens

A Nova Construção capturou 81,2% do mercado de construção da Arábia Saudita em 2025, à medida que os gigaprojetos e a habitação impulsionaram os canteiros em áreas virgens. A planta de hidrogênio verde do NEOM já está 80% concluída e em breve utilizará 4 gigawatts de energia solar e eólica. O Aeroporto Internacional Rei Salman, projetado para 120 milhões de viajantes, requer 8 milhões de m³ de terraplenagem e 1,2 milhão de m² de área de piso de terminal. A Red Sea Global liberou USD 3,9 bilhões para 16 hotéis no início de 2026, insistindo em técnicas modulares para proteger os recifes.

A Renovação, embora uma fatia menor, está projetada para ser o tipo de construção de crescimento mais rápido a uma CAGR de 6,91% entre 2026 e 2031. Os trabalhos de retrofit estão ganhando ritmo em Riade, Jeddah e Dammam à medida que os proprietários cumprem as regras de eficiência energética de 2024. As modernizações típicas — iluminação LED, ar-condicionado VRF e controles inteligentes — reduzem o consumo de energia em 20-30%. O distrito Al-Balad de Jeddah recebeu USD 150 milhões para reparos de patrimônio histórico que combinam fachadas de pedra coral com novo reforço sísmico. As margens, no entanto, permanecem estreitas em 4-5% porque defeitos ocultos frequentemente surgem no meio da obra.

Por Método de Construção: Métodos Modernos Ganham Impulso em Meio a Restrições de Mão de Obra

No setor de construção da Arábia Saudita, os métodos convencionais no local ainda representam 89,6% da produção de 2025, mas os Métodos Modernos de Construção (MMC) avançam a um CAGR de 7,55% até 2031. O hub de pré-fabricados de 500.000 m² da China Harbour Engineering em Riade, inaugurado em 2025, produz painéis suficientes para 2.000 vilas por ano e possui certificação ISO 9001:2015, garantindo tolerâncias de até 2 milímetros. A NEOM optou por unidades modulares totalmente equipadas para 10.000 quartos de trabalhadores, necessitando apenas de fundações e conexões no local. Os resorts do Mar Vermelho passarão a importar estruturas pré-fabricadas a partir de 2026, reduzindo pela metade o tempo de fechamento e diminuindo a poeira próxima a corais sensíveis.

O concreto moldado no local e a montagem de aço continuam sendo a norma para rodovias pesadas, pontes e plantas industriais, mas o aumento dos custos do aço de 15 a 20% em 2024 e os aluguéis de guindastes 25% mais elevados em 2025 estão comprimindo os orçamentos. Esquemas híbridos aparecem com mais frequência; a arena coberta da Qiddiya combina fachadas pré-fabricadas e arquibancadas modulares com núcleos concretados no local para suportar cargas complexas.

Por Fonte de Investimento: Capital Privado Acelera à Medida que os Gigaprojetos Amadurecem

Os órgãos públicos ainda financiaram 71,5% dos gastos em 2025, destacando seu papel central no setor de construção da Arábia Saudita, com o Fundo de Investimento Público direcionando sozinho USD 40 bilhões para NEOM, Mar Vermelho e Qiddiya entre 2024 e 2026. Garantias soberanas sustentam o investimento de USD 126 bilhões da Saudi Electricity Company na rede elétrica, enquanto a National Housing Company depende de concessões de terrenos e empréstimos subsidiados.

O capital privado, embora menor, cresce a um CAGR de 7,10% à medida que os projetos avançam da preparação do terreno para as fases geradoras de receita. O contrato de locação build-to-suit de 500.000 m² da Aramco Trading em Dammam demonstra o apetite corporativo por contratos de longo prazo com cláusulas de inflação. A Red Sea Global captou USD 1,2 bilhão de fundos soberanos do Golfo em 2025, e as extensões mais recentes do Metrô de Riade incluem contratos de operação e manutenção de 10 anos que transferem o risco de passageiros para consórcios. As elevadas taxas SAIBOR de 5,2% em 2025 ainda estão pressionando os retornos e levaram alguns incorporadores a parcelar as aquisições de terrenos até que os custos de financiamento diminuam.

Análise Geográfica

A participação de Riade no mercado de construção da Arábia Saudita manteve-se estável em 36,1% em 2025, impulsionada pelas obras de terraplenagem do megaaeródromo, tunelamento do metrô e subúrbios de vilas que absorvem a crescente população da cidade. Os submercados próximos ao Aeroporto Rei Khalid desfrutam de demanda transbordante por armazéns à medida que os incentivos de zonas francas atraem manufatura leve. Os órgãos públicos continuam a emitir contratos faseados que mantêm um pipeline estável sem superaquecer a mão de obra local.

O crescimento de Jeddah é impulsionado por uma modernização portuária de USD 1,6 bilhão que adiciona berços automatizados e aprofunda os canais de acesso para ancorar navios porta-contêineres maiores. A cidade combina patrimônio histórico e modernidade, com restaurações de Al-Balad ocorrendo em paralelo com condomínios à beira-mar voltados para jovens profissionais. As áreas de varejo favorecem cada vez mais formatos experienciais que mesclam compras com lazer, uma tendência amplificada pelo crescente turismo doméstico.

Regiões periféricas como Tabuk, Medina e a costa do Mar Vermelho, coletivamente classificadas como Restante da Arábia Saudita, estão registrando a CAGR mais rápida de 7,81% até 2031. Os corredores de renováveis e os campi tecnológicos do NEOM requerem extensas redes rodoviárias, subestações e habitação, redirecionando assim o talento de engenharia do centro. As revitalizações de Diriyah e Al-Ula expandem a construção artesanal e a hotelaria boutique, enquanto as ligações ferroviárias no interior abrem as províncias mineradoras para rotas de exportação. Essas geografias estão gradualmente equilibrando o mapa econômico do país, mas devem navegar por uma conformidade ambiental e arqueológica mais rigorosa.

Cenário Competitivo

A concorrência é moderada, com as dez principais empresas respondendo por uma parcela significativa do faturamento total do mercado em 2025. O Saudi Binladin Group aproveitou sua expertise em logística no deserto para garantir mais de USD 5 bilhões em contratos de infraestrutura do NEOM em 2025, incluindo estradas de acesso e corredores de utilidades. A China State Construction Middle East conquistou uma extensão de metrô de USD 1,8 bilhão em Riade combinando solidez patrimonial com capacidade de mobilização rápida. A Larsen & Toubro Arábia Saudita garantiu um pacote de subestações de alta tensão de USD 1,2 bilhão para a rede nacional, demonstrando preços competitivos respaldados pelo poder de compra de sua empresa-mãe.

Grandes empresas locais como Nesma & Partners, Al Rashid Trading e Almabani estão formando alianças com especialistas europeus e asiáticos para preencher lacunas tecnológicas. A joint venture da Nesma com a austríaca Strabag fornecerá 10.000 unidades habitacionais modulares ao NEOM até 2027, um acordo que transfere expertise em Projeto para Fabricação e Montagem e reduz o número de trabalhadores no local. Os empreiteiros se diferenciam por meio de fluxos de trabalho digitais; a ROSHN insiste na integração de BIM para fabricação que reduz o retrabalho em 15%, um requisito que favorece empresas com centros de design avançados.

Nichos de espaço em branco em armazéns logísticos, data centers e captura de carbono atraem novos entrantes. Apenas dois milhões de m² de espaço logístico Classe A existiam em todo o país em 2024, tornando o arrendamento de 500.000 m² da Aramco Trading um alerta para os incorporadores. A Autoridade Saudita de Dados e Inteligência Artificial busca 300 MW de carga de TI em data centers até 2030, exigindo empreiteiros com experiência em resfriamento líquido e energia resiliente. O hub de captura, utilização e armazenamento de carbono de USD 1,7 bilhão da Aramco em Jubail é o primeiro em sua escala, criando demanda premium por equipes de soldagem certificadas pela ASME e fabricadores de tubulações de alta pressão.

Líderes da Indústria de Construção da Arábia Saudita

Saudi Binladin Group

Nesma & Partners

Al Rashid Trading & Contracting

Almabani General Contractors

Al Ayuni Investment & Contracting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Red Sea Global adjudicou USD 3,9 bilhões para 16 hotéis modulares, obras de marina, dessalinização e microrredes, com entrega prevista para 2028.

- Janeiro de 2026: A National Housing Company licitou USD 800 milhões para 4.500 apartamentos equipados com energia solar em Riade, com conclusão prevista para 2028.

- Dezembro de 2025: A China Harbour Engineering inaugurou uma fábrica de pré-moldados de 500.000 m² em Riade, com capacidade anual de 2.000 vilas.

- Novembro de 2025: A Qiddiya iniciou as obras de um espaço interno de 320.000 m² dentro de uma primeira fase de USD 8 bilhões, com conclusão prevista para 2028.

- Outubro de 2025: O Portão de Diriyah licitou USD 2,7 bilhões em infraestrutura de patrimônio histórico a ser concluída até 2030.

Escopo do Relatório do Mercado de Construção da Arábia Saudita

O mercado de construção inclui projetos de construção futuros, em andamento e em crescimento em diferentes setores. Estes incluem, mas não se limitam a, estruturas geotécnicas (subterrâneas) e superestruturais em edificações residenciais, comerciais e industriais, bem como construção de infraestrutura (como estradas, ferrovias e aeroportos) e infraestrutura relacionada à geração e transmissão de energia.

Uma análise completa de antecedentes do mercado de construção da Arábia Saudita, que inclui uma avaliação do setor e a contribuição da indústria para a economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos críticos, principais regiões e tendências emergentes nos segmentos de mercado, dinâmica de mercado e estatísticas essenciais de produção e consumo, é abordada no relatório.

O Relatório do Mercado de Construção da Arábia Saudita é Segmentado por Setor (Residencial, Comercial, Infraestrutura), por Tipo de Construção (Nova Construção, Renovação), por Método de Construção (Convencional no Local, Métodos Modernos de Construção), por Fonte de Investimento (Público, Privado) e por Cidade (Riade, Jeddah, AMA, Restante da Arábia Saudita). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Residencial | Apartamentos / Condomínios |

| Vilas / Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Riade |

| Jeddah |

| AMA (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Setor | Residencial | Apartamentos / Condomínios |

| Vilas / Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Cidade | Riade | |

| Jeddah | ||

| AMA (Área Metropolitana de Dammam) | ||

| Restante da Arábia Saudita | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos em construção no Reino até 2031?

O tamanho do mercado de construção da Arábia Saudita está projetado para atingir USD 186,13 bilhões até 2031, expandindo-se a um CAGR de 5,52%.

Qual setor deverá crescer mais rapidamente até 2031?

O setor residencial deverá liderar o crescimento, com um CAGR de 6,55%, apoiado pelas iniciativas Sakani e pelos programas nacionais de habitação com meta de dois milhões de novas residências.

Qual parcela dos gastos em construção ainda é impulsionada por financiamento público?

As entidades do setor público responderam por aproximadamente 71,5% do total dos gastos em construção em 2025, embora a participação do setor privado esteja crescendo a um CAGR de 7,10%.

Por que os métodos modernos de construção estão ganhando adoção?

Os métodos de construção pré-fabricada e modular reduzem os prazos dos projetos em até 30% e ajudam a mitigar a escassez de mão de obra qualificada e as restrições de entrega.

Onde estão surgindo as oportunidades de espaço inexplorado mais atrativas?

As oportunidades de alto crescimento incluem parques logísticos Classe A, data centers de hiperescala e infraestrutura de captura de carbono, impulsionadas pela limitada expertise doméstica e pela forte demanda.

Página atualizada pela última vez em: