Tamanho e Participação do Mercado de Serviços de Consultoria em Segurança Cibernética

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria em Segurança Cibernética por Mordor Intelligence

O tamanho do mercado de serviços de consultoria em segurança cibernética é de USD 21,57 bilhões em 2025 e está previsto para atingir USD 35,29 bilhões até 2030, crescendo a um CAGR de 10,35%. Essa expansão reflete o reconhecimento das empresas de que as equipes internas não conseguem, de forma independente, lidar com a sofisticação das ameaças modernas. A demanda se acelera à medida que a diretiva NIS2 da União Europeia e a Certificação do Modelo de Maturidade em Segurança Cibernética dos Estados Unidos obrigam as organizações a formalizar a supervisão de riscos, enquanto a escassez de talentos em segurança cibernética e os vetores de ataque impulsionados por IA reforçam as necessidades de terceirização.[1]Vivek Krishnan, "A nova matemática: Resolvendo a criptografia na era quântica," Deloitte Insights, deloitte.com O crescente escrutínio dos investidores sobre as divulgações de resiliência cibernética e o impulso pela adoção de confiança zero elevam ainda mais os gastos. Enquanto isso, as seguradoras vinculam cada vez mais a cobertura a avaliações de segurança profissionais, ampliando a base de clientes do mercado de serviços de consultoria em segurança cibernética.[2]PwC, "Serviços Gerenciados e IA: Transformando a segurança cibernética e a mitigação de riscos," pwc.com

Principais Conclusões do Relatório

- Por tipo de serviço, a consultoria estratégica em segurança liderou com 45% de participação no mercado de serviços de consultoria em segurança cibernética em 2024; a consultoria de prontidão para detecção e resposta gerenciadas está projetada para expandir a um CAGR de 16,8% até 2030.

- Por setor do cliente, serviços bancários, financeiros e de seguros comandaram 28% do tamanho do mercado de serviços de consultoria em segurança cibernética em 2024, enquanto a saúde avança a um CAGR de 15,2% até 2030.

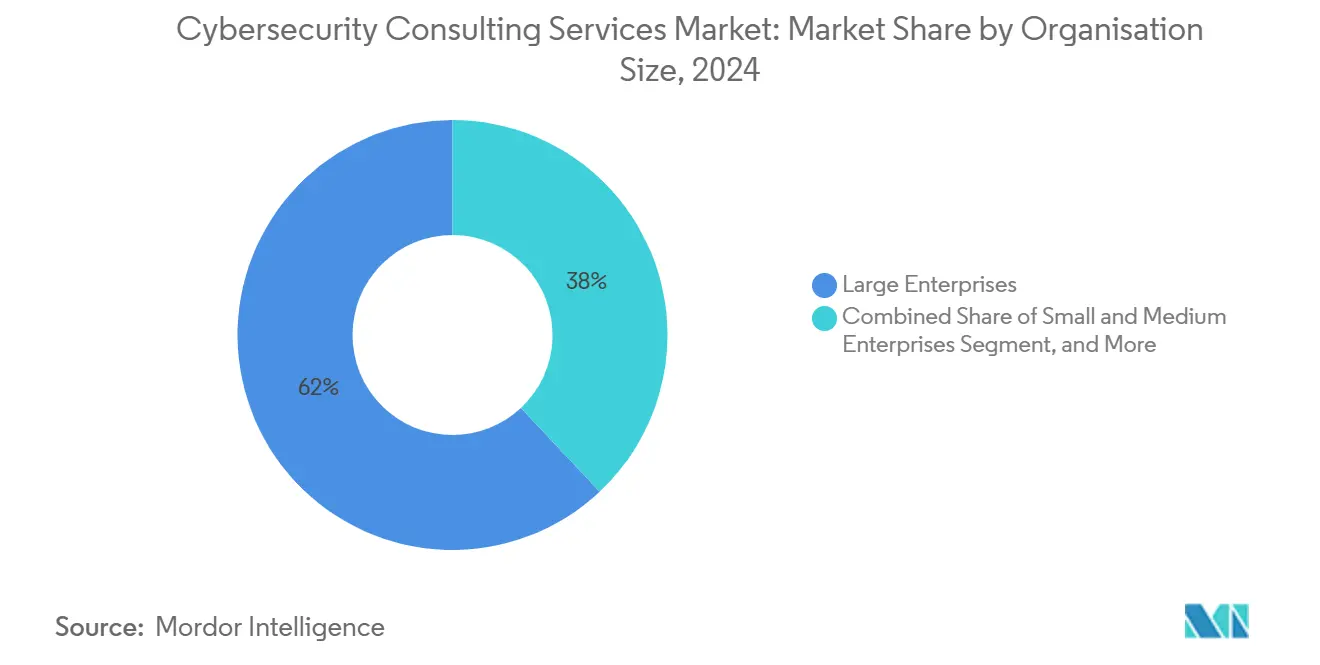

- Por porte da organização, as grandes empresas detiveram 62% da participação de receita do mercado de serviços de consultoria em segurança cibernética em 2024, porém as pequenas e médias empresas registraram o crescimento mais rápido a um CAGR de 14,9% até 2030.

- Por modelo de engajamento, os contratos de consultoria baseados em projetos retiveram 48% de participação do tamanho do mercado de serviços de consultoria em segurança cibernética em 2024; contratos baseados em resultados e de compartilhamento de riscos crescem a um CAGR de 15,5% até 2030.

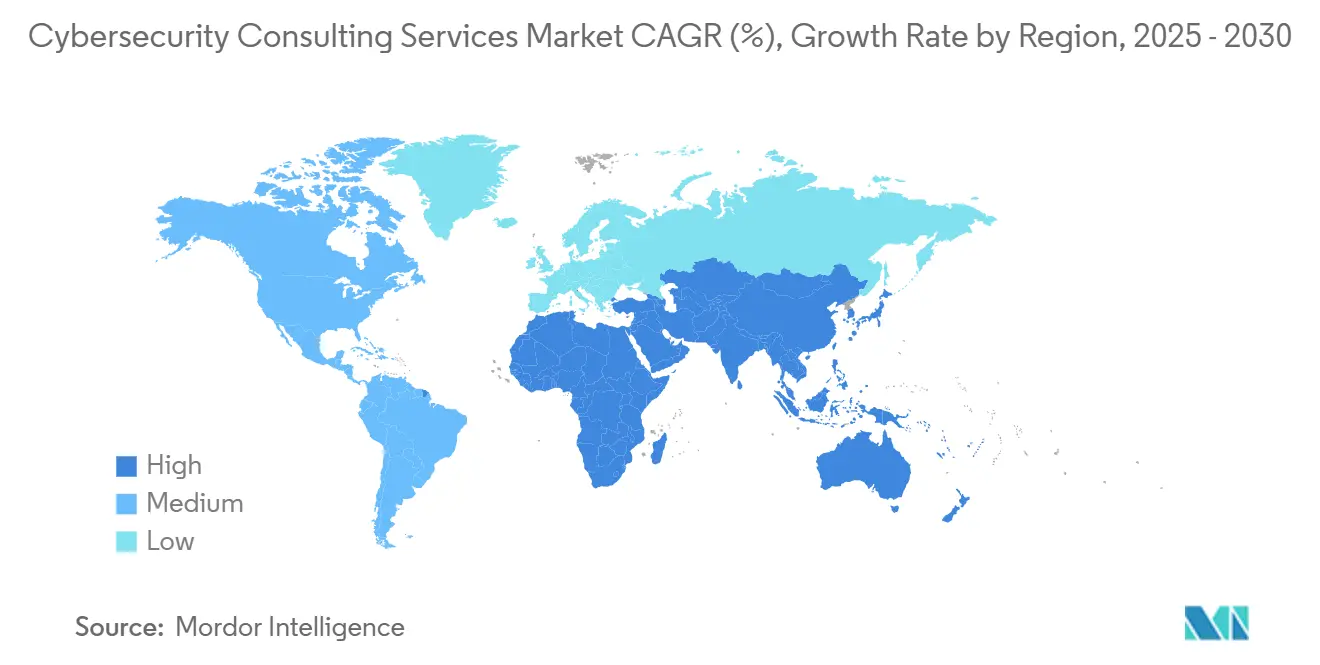

- Por geografia, a América do Norte liderou com 42,5% de participação no mercado de serviços de consultoria em segurança cibernética em 2024, enquanto a Ásia-Pacífico exibe o maior CAGR regional de 14,2% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Consultoria em Segurança Cibernética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frequência e sofisticação crescentes de ataques cibernéticos | +2.80% | Global, com impacto concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Enrijecimento das regulamentações globais de proteção de dados | +2.10% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade da migração para a nuvem e de TI híbrida | +1.90% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de talentos em segurança cibernética impulsionando a terceirização | +1.70% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de divulgação de resiliência cibernética vinculados a ESG | +1.20% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Requisitos de subscrição de seguro cibernético | +0.80% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência e Sofisticação Crescentes de Ataques Cibernéticos

Plataformas de ransomware habilitadas por IA, engenharia social com deepfake e intrusões na cadeia de suprimentos redefiniram as expectativas de postura de risco. Setenta e quatro por cento das empresas consideram a IA crítica para a detecção, impulsionando a demanda por análise comportamental e consultoria de integração de inteligência de ameaças. O Ransomware como Serviço democratiza táticas avançadas antes reservadas a Estados-nação, levando os conselhos de administração a investir em caça proativa a ameaças. Enquanto isso, um aumento de 431% nos ataques à cadeia de suprimentos desde 2024 exige programas de validação de segurança de terceiros entregues por consultores especializados.[3]Elliott Davis, "As 10 Principais Tendências de Segurança Cibernética para 2025," elliottdavis.com

Enrijecimento das Regulamentações Globais de Proteção de Dados

A NIS2 estende controles obrigatórios a 18 setores críticos e impõe notificação de violação em 24 horas, aumentando a necessidade de orientação jurídica e técnica integrada. A Comissão de Valores Mobiliários dos Estados Unidos agora obriga os emissores públicos a divulgar incidentes materiais em até quatro dias úteis, estimulando a consultoria de resposta a incidentes e avaliação de materialidade. A Lei de Segurança de Dados e a Lei de Proteção de Informações Pessoais da China acrescentam mandatos localizados, obrigando as multinacionais a contratar especialistas regionais que equilibrem a transferência transfronteiriça de dados com a conformidade doméstica.[4]Coro Cybersecurity, "Guia de Conformidade com a FERPA para Escolas," coro.net

Complexidade da Migração para a Nuvem e de TI Híbrida

A arquitetura de confiança zero atingirá 80% de adoção empresarial até 2025, gerando demanda de consultoria para controles centrados em identidade, microssegmentação e políticas de acesso condicional. Noventa e cinco por cento das violações em nuvem decorrem de configurações incorretas dos clientes, ressaltando as necessidades de consultoria para linhas de base de configuração segura. As cargas de trabalho em contêineres adicionam novas superfícies de ataque, e a convergência da tecnologia operacional com a nuvem exige consultores versados na defesa de sistemas de controle industrial.

Escassez de Talentos em Segurança Cibernética Impulsionando a Terceirização

O déficit global de 3,5 milhões de profissionais qualificados impulsiona a adoção de assinaturas de CISO virtual com preços entre USD 5.000 e USD 25.000 mensais. A escassez de arquitetos de segurança em nuvem e especialistas em resposta a incidentes sustenta tarifas premium, enquanto os modelos de SOC cogerenciado tornam-se predominantes para combinar visibilidade interna com execução externa. As empresas de consultoria agora agrupam ferramentas de automação para compensar lacunas humanas e oferecer detecção mais rápida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão do orçamento de TI empresarial | -1.40% | Global, com impacto agudo na Europa e mercados emergentes | Curto prazo (≤ 2 anos) |

| Automação autônoma reduzindo gastos externos | -0.90% | América do Norte e Europa, com empresas de vanguarda tecnológica | Médio prazo (2-4 anos) |

| IA generativa comoditizando avaliações básicas | -0.70% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Convergência de TI/OT obscurecendo a responsabilidade | -0.50% | Global, concentrado nos setores de manufatura e energia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão do Orçamento de TI Empresarial

A incerteza macroeconômica leva a um escrutínio mais rigoroso dos gastos com consultoria, adiando avaliações não essenciais e favorecendo relacionamentos agrupados com fornecedores para reduzir custos indiretos. Os contratos baseados em resultados crescem à medida que os compradores buscam redução de risco demonstrável, pressionando as empresas a alinhar honorários ao desempenho de segurança. Os modelos de assinatura de CISO virtual ganham preferência como substitutos de liderança econômicos, porém a receita geral por cliente pode cair, desafiando a rentabilidade.

IA Generativa Comoditizando Avaliações Básicas

Plataformas impulsionadas por IA automatizam varreduras de vulnerabilidades e verificações de políticas antes faturáveis a consultores juniores. Embora reduzam a receita de rotina, essas ferramentas liberam capacidade para consultoria de maior margem em governança de IA e mitigação de viés algorítmico. Os fluxos de trabalho de consultoria se aceleram, reduzindo os prazos dos projetos e pressionando as empresas a competir pelo valor estratégico em vez de horas de trabalho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria Estratégica Ancora o Crescimento

A consultoria estratégica em segurança representou 45% do mercado de serviços de consultoria em segurança cibernética em 2024, refletindo a dependência das empresas de estruturas de governança, risco e conformidade alinhadas a regulamentações multijurisdicionais. Os serviços técnicos de segurança, como testes de penetração, mantêm demanda sólida à medida que as equipes internas consideram proibitivo em termos de custo reter especialistas de nicho.

O nicho de consultoria de detecção e resposta gerenciadas lidera o crescimento a um CAGR de 16,8%, apoiado pelo reconhecimento de que as ferramentas de SIEM sozinhas não conseguem combater ameaças persistentes avançadas. Os projetos de design de confiança zero aumentam à medida que os modelos centrados em identidade substituem as defesas de perímetro, e os contratos de segurança em nuvem e de TI híbrida se multiplicam em meio à complexidade de múltiplas nuvens. A resposta a incidentes e a perícia digital permanecem resilientes, sustentadas pelos prazos regulatórios de notificação de violação e pelas investigações de sinistros de seguro cibernético.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor Vertical do Cliente: Saúde Acelera Além do Setor Bancário

Serviços bancários, financeiros e de seguros detiveram 28% da participação no mercado de serviços de consultoria em segurança cibernética em 2024, graças a orçamentos maduros e regimes de conformidade estabelecidos. Os clientes governamentais continuam a investir sob mandatos de infraestrutura crítica.

A saúde apresenta a expansão mais rápida a um CAGR de 15,2% até 2030, à medida que o ransomware e as vulnerabilidades de dispositivos conectados expõem riscos à segurança do paciente. A manufatura também cresce à medida que a segurança da tecnologia operacional torna-se crítica para a continuidade da produção e a resiliência da cadeia de suprimentos.

Por Porte da Organização: PMEs Impulsionam Crescimento Inesperado

As grandes empresas com mais de 5.000 funcionários contribuíram com 62% da receita de 2024, aproveitando necessidades complexas que exigem equipes de consultoria multidisciplinares. As empresas de médio porte sustentam crescimento constante, motivadas por pré-requisitos de seguros e políticas de governança.

As pequenas e médias empresas registram um CAGR de 14,9% até 2030. As seguradoras agora exigem avaliações profissionais para renovações de cobertura, levando as PMEs a buscar estruturas acessíveis e assinaturas de CISO virtual. Até as startups alocam orçamento para controles básicos a fim de garantir financiamento e atender às verificações de diligência devida dos clientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Engajamento de Consultoria: Resultados Substituem Entregas

Os contratos de consultoria baseados em projetos retiveram 48% de participação de mercado em 2024, preferidos para projetos de conformidade discretos e testes de penetração com escopo fixo. A contratação por retenção complementa lacunas internas, especialmente durante os períodos de pico de auditoria.

Os contratos baseados em resultados crescem a um CAGR de 15,5%, alinhando honorários a métricas mensuráveis de redução de risco. Os modelos de assinatura para CISO virtual e consultoria sob demanda atraem empresas com recursos limitados que necessitam de orientação contínua sem liderança em tempo integral. Os contratos de SOC cogerenciado fazem a ponte entre estratégia e execução, refletindo uma abordagem híbrida à escassez de talentos.

Análise Geográfica

A América do Norte comandou 42,5% de participação no mercado de serviços de consultoria em segurança cibernética em 2024, impulsionada por mandatos federais como a CMMC para contratantes de defesa e as regras de divulgação de incidentes da Comissão de Valores Mobiliários dos Estados Unidos. Os Estados Unidos permanecem o maior contribuinte de receita, enquanto as regulamentações de infraestrutura crítica do Canadá e a digitalização da manufatura do México sustentam o impulso regional.

A Europa mantém forte demanda por meio de cargas de trabalho de conformidade com o RGPD e a NIS2 que abrangem 18 setores críticos. A automação industrial da Alemanha, as reformas financeiras do Reino Unido e a adoção de inovação nos países nórdicos impulsionam conjuntamente as oportunidades de consultoria. O cenário de ameaças regional se intensifica após conflitos geopolíticos, acelerando os gastos com segurança da cadeia de suprimentos e de infraestrutura crítica.

A Ásia-Pacífico registra o maior CAGR de 14,2% até 2030. As regulamentações financeiras de Singapura, a lei de proteção de dados da Índia e a Lei de Proteção de Informações Pessoais da China obrigam as empresas a contratar especialistas locais. O Japão e a Coreia do Sul concentram-se na segurança de OT para manufatura avançada, enquanto as nações da ASEAN implementam novos marcos regulatórios que abrem demanda de consultoria em campo aberto.

Cenário Competitivo

O mercado de serviços de consultoria em segurança cibernética é moderadamente fragmentado. As quatro grandes consultorias detêm juntas cerca de 35% da receita, aproveitando relacionamentos empresariais e capacidades multidisciplinares. Empresas especializadas como Optiv, NCC Group e Mandiant dominam nichos técnicos avançados como testes de equipe vermelha e inteligência de ameaças.

A integração tecnológica define a vantagem competitiva: os principais provedores incorporam plataformas de detecção de ameaças aumentadas por IA para aumentar a eficiência e a escalabilidade. Os investimentos em criptografia resistente a computadores quânticos, governança de IA e segurança de OT diversificam os portfólios de serviços e comandam preços premium.

Os ecossistemas de parceria se expandem, evidenciados pelas alianças Deloitte-Google Cloud e Microsoft Security Copilot que integram IA generativa às ofertas de consultoria. Os players de nicho se diferenciam por meio de especialização setorial, por exemplo, consultoria de privacidade de dados em saúde ou fortalecimento de OT no setor de energia.

Líderes do Setor de Serviços de Consultoria em Segurança Cibernética

Deloitte Touche Tohmatsu Limited

Accenture plc

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: QBE Insurance Group fez parceria com múltiplas empresas de consultoria em segurança cibernética para aprimorar a avaliação de risco cibernético para subscrição comercial.

- Maio de 2025: A Microsoft expandiu sua plataforma Security Copilot com IA generativa para automação de resposta a incidentes.

- Abril de 2025: O Instituto Nacional de Padrões e Tecnologia dos Estados Unidos lançou os padrões finais de criptografia pós-quântica, estimulando a consultoria de migração.

- Março de 2025: A Deloitte formou uma aliança estratégica com o Google Cloud para incorporar IA generativa na consultoria de segurança.

Escopo do Relatório Global do Mercado de Serviços de Consultoria em Segurança Cibernética

| Consultoria Estratégica em Segurança (Consultoria, GRC) |

| Serviços Técnicos de Segurança (Teste de Penetração, Equipe Vermelha/Equipe Azul) |

| Consultoria de Segurança em Nuvem e TI Híbrida |

| Consultoria de Arquitetura de Confiança Zero |

| Resposta a Incidentes e Perícia Digital |

| Prontidão para Detecção e Resposta Gerenciadas / XDR |

| Consultoria de Segurança de OT / ICS |

| Conformidade com Privacidade e Proteção de Dados (RGPD, CCPA, etc.) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Governo e Serviços Públicos |

| Manufatura e Industrial |

| Energia, Utilidades e Mineração |

| Varejo, Comércio Eletrônico e Bens de Consumo |

| Telecomunicações e Mídia |

| Transporte e Logística |

| Educação e Sem Fins Lucrativos |

| Grandes Empresas (≥ 5.000 FTE) |

| Médio Porte (500 - 4.999 FTE) |

| Pequenas Empresas (100 - 499 FTE) |

| Micro e Startups (Menos de 100 FTE) |

| Consultoria Baseada em Projetos (Escopo Fixo) |

| Retenção Plurianual (Aumento de Equipe / Cofornecimento) |

| Serviços Gerenciados / SOC Cogerenciado |

| Contratos Baseados em Resultados / Compartilhamento de Riscos |

| Assinatura de CISO Virtual e Consultoria sob Demanda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã) |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Serviço | Consultoria Estratégica em Segurança (Consultoria, GRC) | |

| Serviços Técnicos de Segurança (Teste de Penetração, Equipe Vermelha/Equipe Azul) | ||

| Consultoria de Segurança em Nuvem e TI Híbrida | ||

| Consultoria de Arquitetura de Confiança Zero | ||

| Resposta a Incidentes e Perícia Digital | ||

| Prontidão para Detecção e Resposta Gerenciadas / XDR | ||

| Consultoria de Segurança de OT / ICS | ||

| Conformidade com Privacidade e Proteção de Dados (RGPD, CCPA, etc.) | ||

| Por Setor Vertical do Cliente | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde e Ciências da Vida | ||

| Governo e Serviços Públicos | ||

| Manufatura e Industrial | ||

| Energia, Utilidades e Mineração | ||

| Varejo, Comércio Eletrônico e Bens de Consumo | ||

| Telecomunicações e Mídia | ||

| Transporte e Logística | ||

| Educação e Sem Fins Lucrativos | ||

| Por Porte da Organização | Grandes Empresas (≥ 5.000 FTE) | |

| Médio Porte (500 - 4.999 FTE) | ||

| Pequenas Empresas (100 - 499 FTE) | ||

| Micro e Startups (Menos de 100 FTE) | ||

| Por Modelo de Engajamento de Consultoria | Consultoria Baseada em Projetos (Escopo Fixo) | |

| Retenção Plurianual (Aumento de Equipe / Cofornecimento) | ||

| Serviços Gerenciados / SOC Cogerenciado | ||

| Contratos Baseados em Resultados / Compartilhamento de Riscos | ||

| Assinatura de CISO Virtual e Consultoria sob Demanda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã) | |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de serviços de consultoria em segurança cibernética cresça até 2030?

Prevê-se que avance a um CAGR de 10,35%, crescendo de USD 21,57 bilhões em 2025 para USD 35,29 bilhões até 2030.

Qual tipo de serviço se expandirá mais rapidamente nos próximos cinco anos?

A consultoria de prontidão para detecção e resposta gerenciadas está projetada para registrar um CAGR de 16,8% à medida que as empresas se voltam para a caça proativa a ameaças.

Por que a saúde está gerando maior demanda de consultoria?

Um aumento no ransomware direcionado a dados de pacientes, somado às vulnerabilidades de dispositivos médicos conectados, está impulsionando um CAGR de 15,2% nos contratos do setor de saúde.

Qual região oferece a maior oportunidade de crescimento para os provedores?

A Ásia-Pacífico lidera com um CAGR de 14,2% até 2030, graças à rápida digitalização e à evolução dos marcos regulatórios.

Como as pequenas e médias empresas estão influenciando a adoção de serviços?

As PMEs registram o maior crescimento a um CAGR de 14,9%, impulsionadas pelos mandatos das seguradoras para avaliações de segurança profissionais e assinaturas de CISO virtual com custo acessível.

Qual modelo de engajamento está ganhando força junto aos compradores?

Os contratos baseados em resultados e de compartilhamento de riscos estão se expandindo a um CAGR de 15,5% à medida que os clientes buscam melhorias mensuráveis de segurança.

Página atualizada pela última vez em: