Tamanho e Participação do Mercado de Serviços de Consultoria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 388.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 490.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria por Mordor Intelligence

O tamanho do Mercado de Serviços de Consultoria tem projeção de expansão de USD 371,04 bilhões em 2025 e USD 388,74 bilhões em 2026 para USD 490,67 bilhões até 2031, registrando uma CAGR de 4,77% entre 2026 e 2031.

A expansão estável do mercado reflete uma mudança decisiva do modelo consultivo tradicional para modelos de engajamento habilitados por tecnologia e orientados a resultados. A urgência em nível de conselho de administração em torno da transformação digital, o maior escrutínio regulatório sobre o desempenho ambiental, social e de governança (ESG), e o crescente risco cibernético estão canalizando os gastos corporativos para ofertas de consultoria de alto valor. As grandes empresas estão ampliando seus conjuntos de capacidades por meio de aquisições que preenchem lacunas de expertise em inteligência artificial (IA), migração para a nuvem e transição energética, enquanto especialistas boutique conquistam mandatos ao oferecer conhecimento aprofundado em domínios específicos e entrega ágil. Modelos de engajamento híbridos que combinam entrega presencial e virtual estão se tornando a norma, permitindo que as empresas acessem talentos globais, reduzam os custos dos projetos e diminuam as pegadas de carbono relacionadas a viagens. A diferenciação competitiva depende de plataformas proprietárias, metodologias baseadas em dados e métricas de impacto demonstráveis que vinculam honorários a resultados mensuráveis para os clientes.

Principais Destaques do Relatório

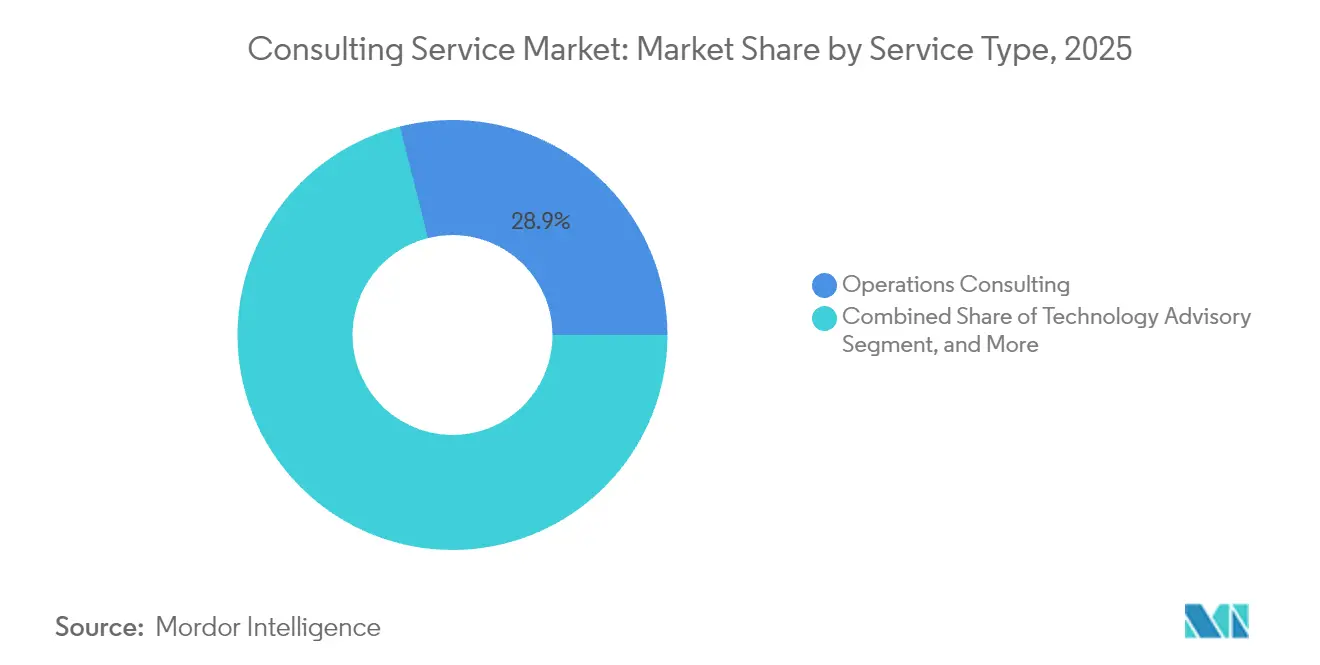

- Por tipo de serviço, a consultoria de Operações deteve 28,94% da participação do mercado de serviços de consultoria em 2025, enquanto a Assessoria em Tecnologia tem previsão de crescer a uma CAGR de 6,29% até 2031.

- Por setor do cliente, o setor de Serviços Bancários, Financeiros e de Seguros comandou 22,10% do tamanho do mercado em 2025, ao passo que o setor de Saúde e Ciências da Vida tem projeção de expansão a uma CAGR de 6,63% até 2031.

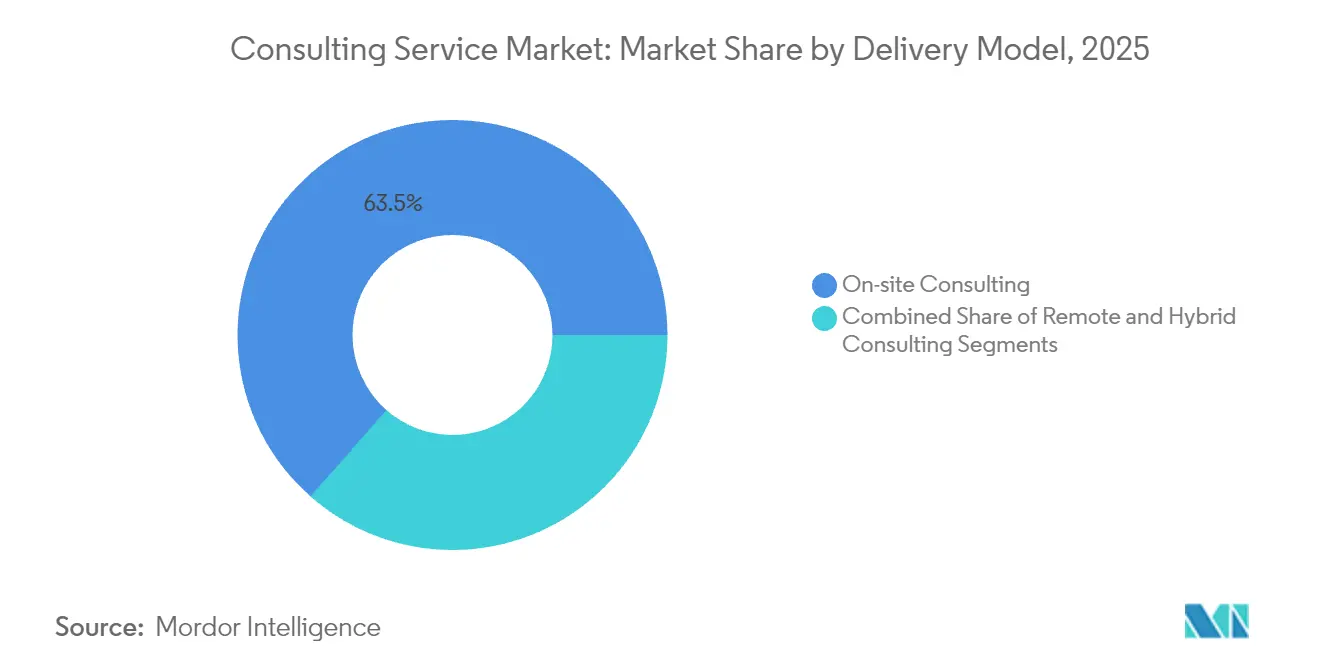

- Por modelo de entrega, os contratos Presenciais representaram 63,52% da participação na receita em 2025, mas a consultoria Remota/Virtual está projetada para avançar a uma CAGR de 5,92% ao longo do horizonte de previsão.

- Por porte da organização, as grandes empresas responderam por 70,55% dos gastos em 2025, enquanto as pequenas e médias empresas avançam à CAGR mais rápida de 6,71% graças aos modelos de consultoria fracionada.

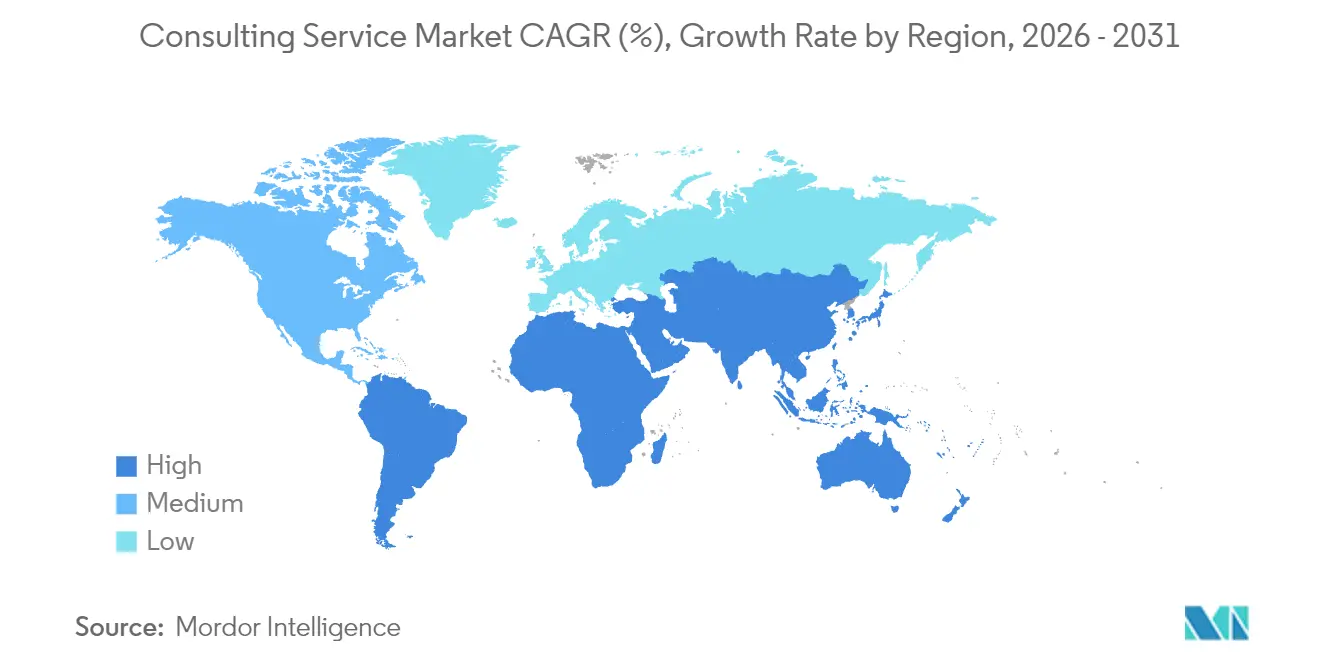

- Por geografia, a América do Norte liderou com 40,62% de contribuição na receita em 2025, enquanto a Ásia-Pacífico está posicionada para registrar uma CAGR de 6,92% até 2031, impulsionada pela digitalização de infraestrutura e pelos mandatos de transição energética.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Consultoria

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos acelerados de transformação digital | +1.20% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Maior foco pós-pandêmico em eficiência operacional | +0.90% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente complexidade regulatória em ESG e risco | +0.80% | Global, liderado pela Europa com transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção acelerada de nuvem e cibersegurança | +1.10% | Global, com ganhos iniciais na América do Norte e núcleo APAC | Médio prazo (2-4 anos) |

| Demanda por assessoria em governança de IA generativa | +0.70% | América do Norte e Europa, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Pressão em nível de conselho de administração para descarbonização da cadeia de valor Escopo 3 | +0.60% | Europa e América do Norte, emergindo em APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Transformação Digital

As empresas estão comprimindo programas de modernização de vários anos em ciclos mais curtos, gerando demanda premium por consultores capazes de orquestrar migração para a nuvem, modernização de dados e análises avançadas em escala. Soluções de nuvem específicas para cada setor permitem a personalização setorial, levando os consultores a combinar o redesenho de processos com a implementação tecnológica. Os prestadores de serviços de saúde estão implantando ecossistemas de telessaúde, os fabricantes estão incorporando sensores para manutenção preditiva e as instituições financeiras estão implementando trilhos de pagamento em tempo real. As empresas de consultoria respondem com práticas dedicadas de nuvem setorial que cobrem design de arquitetura, migração de dados e alinhamento de conformidade, reposicionando-se como parceiros de execução, e não apenas como consultores estratégicos. A mudança eleva a receita de anuidade de longo prazo proveniente de serviços gerenciados que seguem a fase inicial de transformação.

Maior Foco Pós-Pandêmico em Eficiência Operacional

A contenção de custos continua sendo uma prioridade do conselho de administração, uma vez que a inflação do lado da oferta e a pressão salarial corroem as margens. As organizações exigem retorno sobre o investimento quantificável dos engajamentos de consultoria, estimulando modelos de honorários baseados em resultados vinculados a ganhos de produtividade, intensidade de automação ou liberação de capital de giro. As missões giram cada vez mais em torno de mineração de processos, automação inteligente e reestruturação lean de forças de trabalho híbridas. Os consultores incorporam painéis de desempenho que acompanham os indicadores-chave de desempenho em tempo real, garantindo transparência e acelerando a tomada de decisões. Essa mentalidade orientada a resultados consolida as empresas de consultoria como parceiras de criação de valor, e não como itens de gasto discricionário, fortalecendo a participação de carteira entre clientes conscientes de custos.

Crescente Complexidade Regulatória em ESG e Risco

A regra de divulgação climática da Comissão de Valores Mobiliários dos Estados Unidos e a Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obrigam as empresas a apresentar dados auditáveis sobre carbono e impacto social. As empresas de consultoria estão desenvolvendo ofertas de ESG integradas que abrangem avaliação de materialidade, design de arquitetura de dados, preparação para auditoria e comunicação com partes interessadas. A contabilização das emissões de Escopo 3 exige colaboração transversal na cadeia de valor, fornecendo aos consultores engajamentos de vários anos que combinam modelagem de pegada de carbono com programas de habilitação de fornecedores. À medida que o ESG evolui de um requisito de conformidade para um diferenciador estratégico, as organizações buscam consultores capazes de traduzir a sustentabilidade em vantagem competitiva por meio do realinhamento de portfólio e da inovação de produtos.

Demanda por Assessoria em Governança de IA Generativa

A proliferação de projetos-piloto de IA generativa desencadeou preocupações de governança que abrangem viés de modelos, vazamento de propriedade intelectual e conformidade regulatória. Os clientes recorrem a consultores para obter estruturas de risco de modelos, políticas de IA responsável e roteiros de capacitação de talentos que equilibrem inovação com supervisão. Aceleradores de governança estruturada, frequentemente desenvolvidos em parceria com provedores de hiperescala, reduzem os prazos de adoção ao mesmo tempo em que mitigam armadilhas éticas e jurídicas. O caráter incipiente das regulamentações posiciona as empresas de consultoria como intermediárias de confiança entre fornecedores de tecnologia, reguladores e conselhos corporativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Corte de custos dos clientes e desenvolvimento de capacidades internas | -1.10% | Global, maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos e inflação salarial | -0.80% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior escrutínio sobre a pegada de carbono de projetos intensivos em viagens | -0.30% | Europa e América do Norte, emergindo em APAC | Médio prazo (2-4 anos) |

| Preocupações com aprisionamento tecnológico em torno de ativos de consultoria proprietários | -0.40% | Global, particularmente em consultoria tecnológica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Corte de Custos dos Clientes e Desenvolvimento de Capacidades Internas

A cautela econômica está levando as empresas a reequilibrar os gastos externos apenas para lacunas estratégicas, enquanto os centros de excelência internos absorvem as funções de assessoria rotineiras. As estratégias de fornecimento seletivo enfatizam a captura de valor, pressionando os consultores a se diferenciarem por meio de ferramentas proprietárias, benchmarks setoriais e garantias de resultados. Simultaneamente, as empresas oferecem modelos de cofornecimento que integram consultores às equipes dos clientes para transferir conhecimento e acelerar a maturidade das capacidades, preservando oportunidades de engajamento apesar das restrições orçamentárias.

Escassez de Talentos e Inflação Salarial

A demanda por profissionais versados em governança de IA, análise avançada de dados e ESG supera a oferta, inflacionando a remuneração e comprimindo as margens dos projetos. As empresas reagem acelerando academias internas de treinamento, recorrendo a reservas alternativas de mão de obra e implantando centros de entrega offshore. Arranjos de trabalho flexíveis, contratação baseada em trabalho autônomo e redes de ex-colaboradores são aproveitados para ampliar a capacidade enquanto se contêm os custos fixos. Déficits persistentes de talentos podem impulsionar uma maior consolidação, à medida que as vantagens de escala em recrutamento e desenvolvimento de aprendizagem favorecem as empresas de maior porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Assessoria Tecnológica Lidera o Crescimento

A consultoria de Operações capturou 28,94% da participação do mercado de serviços de consultoria em 2025, evidenciando a demanda persistente por otimização de processos nos setores de manufatura, varejo e energia. A Assessoria em Tecnologia está se expandindo a uma CAGR de 6,29% à medida que as empresas buscam expertise em governança de IA, transformação em nuvem e ciber-resiliência. O mercado se beneficia da convergência entre tecnologia e assessoria de gestão tradicional, levando as empresas a investir em capacidades de ponta a ponta que abrangem estratégia, implementação e serviços gerenciados. Os contratos de Assessoria em Tecnologia agrupam cada vez mais roteiros de migração para a nuvem com salvaguardas de cibersegurança e planos de modernização de dados. As empresas integram aceleradores proprietários para comprimir prazos e reduzir riscos, criando receita recorrente por meio de operações gerenciadas em nuvem. A consultoria de Operações permanece relevante ao incorporar gêmeos digitais, análises de mineração de processos e automação robótica de processos nos kits de ferramentas lean clássicos. A venda cruzada entre as práticas de Operações e Tecnologia aprofunda a participação na carteira e exemplifica a mudança do mercado de serviços de consultoria em direção a soluções integradas de transformação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Cliente: Saúde Impulsiona a Inovação

O segmento de Saúde e Ciências da Vida tem previsão de registrar uma CAGR de 6,63%, superando todos os outros segmentos verticais à medida que os terapêuticos digitais, o monitoramento remoto de pacientes e a descoberta de medicamentos assistida por IA reformulam os modelos operacionais. O BFSI reteve 22,10% do tamanho do mercado de serviços de consultoria em 2025, refletindo projetos sustentados de cibersegurança, conformidade regulatória e modernização de bancos centrais. As oportunidades de consultoria em energia e serviços públicos concentram-se em estratégia de descarbonização, modernização da rede elétrica e planejamento do ecossistema de hidrogênio, reforçando a dependência do setor em assessoria multidisciplinar.

A intensificação da regulamentação de privacidade de dados, os modelos de cuidado centrados no paciente e as mudanças no reembolso sustentam o impulso da consultoria em saúde. As empresas combinam conhecimento regulatório com habilitação tecnológica, orientando os prestadores de serviços em atualizações de registros eletrônicos de saúde e plataformas de ensaios clínicos baseadas em nuvem. Em serviços financeiros, a demanda se concentra em trilhos de pagamento em tempo real, identidade digital e testes de estresse de risco ambiental. Sinergias entre segmentos verticais emergem à medida que as regras de divulgação de ESG e os padrões de governança de dados convergem, ampliando o escopo endereçável do mercado.

Por Modelo de Entrega: Transformação Híbrida Acelera

A entrega presencial reteve 63,52% de contribuição na receita em 2025, favorecida pela mobilização de programas complexos e pelo alinhamento de partes interessadas. Os contratos Remotos/Virtuais avançam a uma CAGR de 5,92% à medida que plataformas colaborativas, demonstrações em realidade aumentada e compartilhamento seguro de documentos eliminam restrições geográficas. O mercado de serviços de consultoria está convergindo para modelos híbridos que flexibilizam a intensidade de deslocamentos de acordo com os requisitos de cada fase, equilibrando a profundidade dos relacionamentos com objetivos de custo e sustentabilidade.

A entrega híbrida permite que as empresas reúnam especialistas globais rapidamente, ao mesmo tempo em que incorporam consultores regionais para alinhamento cultural. Ferramentas de quadro branco virtual, simulações de gêmeos digitais e repositórios de código seguros mantêm a produtividade sem co-localização física. As funções de compras se adaptam ao impor acordos de nível de serviço que incluem disponibilidade para tecnologias de colaboração e indicadores mensuráveis de experiência do cliente. O padrão emergente redefine os conjuntos de habilidades dos consultores para incluir facilitação virtual, liderança de equipes remotas e gestão de fluxo de trabalho assíncrono.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Porte da Organização: Crescimento das PMEs Acelera

As grandes empresas geraram 70,55% da receita de consultoria em 2025, mas as pequenas e médias empresas têm projeção de registrar a CAGR mais rápida de 6,71% até 2031. A democratização da expertise por meio de kits de ferramentas entregues em nuvem e assessoria por assinatura reduz as barreiras de entrada, ampliando a oportunidade de cauda longa do mercado de serviços de consultoria. As ofertas de diretor de informação fracionado e diretor de sustentabilidade em tempo parcial permitem que as PMEs acessem talentos sênior sem compromissos de custo em tempo integral.

Manuais padronizados, entregáveis modulares e diagnósticos assistidos por IA sustentam os pacotes de serviços para PMEs, permitindo que os consultores mantenham margens enquanto precificam de forma competitiva. As grandes empresas permanecem clientes essenciais para programas de transformação plurianuais, mas o crescimento no segmento de PMEs enriquece o mix de demanda e obriga as empresas a adotar precificação em camadas, contratação simplificada e portais de conhecimento de autoatendimento.

Análise Geográfica

A América do Norte gerou 40,62% da receita de 2025, impulsionada pela alta adoção de tecnologia, pelo financiamento federal em cibersegurança e pela regulamentação rigorosa de serviços financeiros. As empresas norte-americanas contratam consultores para estruturas de governança de IA, implementação de arquitetura de confiança zero e roteiros de conformidade com ESG. O Canadá contribui com crescimento de nicho em consultoria de transição energética, aproveitando sua economia rica em recursos para testar esquemas piloto de captura de carbono e hidrogênio. A intensificação dos mandatos de divulgação relacionados ao clima sustenta a demanda de consultoria de longo prazo em ambos os países.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a uma CAGR de 6,92% até 2031, impulsionada por projetos de infraestrutura digital em larga escala, iniciativas de governo eletrônico e expansão de energias renováveis. A China ancora a demanda regional com otimização de cadeia de suprimentos com infusão de IA e digitalização de bancos de consumo. A ênfase do Japão em robótica industrial e o status de Singapura como hub de inovação em serviços financeiros criam terreno fértil para consultorias especializadas. A Índia combina digitalização da saúde, automação da manufatura e programas de cidades inteligentes, reforçando o impulso do mercado de serviços de consultoria no subcontinente.

A Europa mantém crescimento estável, impulsionado pelos imperativos de transição energética, regulamentação de privacidade de dados e liderança em sustentabilidade. A Diretiva de Relatórios de Sustentabilidade Corporativa obriga as empresas a buscar assessores capazes de cumprir prazos rigorosos de relatórios e limites de garantia. A Alemanha e a França concentram-se nos ganhos de produtividade da Indústria 4.0, enquanto os países nórdicos pioneiros em estratégias de economia circular elevam a demanda por uma reformulação inovadora do modelo operacional. O Oriente Médio e a África aproveitam as políticas de diversificação e os megaprojetos de infraestrutura para atrair expertise global em consultoria, ao passo que os produtores de recursos naturais da América do Sul necessitam de roteiros de ESG e eficiência operacional para permanecerem globalmente competitivos.

Cenário Competitivo

Principais Empresas no Mercado de Serviços de Consultoria

O mercado de serviços de consultoria permanece fragmentado, embora a consolidação por meio de aquisições esteja crescendo à medida que as empresas correm para capturar capacidades escassas em governança de IA, transição energética e implantação de nuvem setorial. As Quatro Grandes aproveitam os relacionamentos integrados de auditoria, tributação e assessoria para vender de forma cruzada roteiros de transformação, enquanto as boutiques de estratégia se concentram em questões de alto impacto para a alta liderança. Gigantes da tecnologia como IBM e Accenture estão aprofundando o alcance setorial por meio de aquisições direcionadas de especialistas em engenharia de dados e boutiques de sustentabilidade, transformando-se em parceiros de transformação completos.

Os players de boutique se diferenciam por meio de profundidade de domínio, entrega ágil e precificação baseada em valor, conquistando mandatos em campos de nicho como criptografia resistente a computação quântica ou cadeias de suprimentos de agricultura regenerativa. Os disruptores baseados em plataforma conectam especialistas independentes a clientes por meio de marketplaces digitais, reduzindo os custos de troca e pressionando os modelos tradicionais de equipe em pirâmide. Os contratos baseados em resultados que vinculam honorários ao aumento do EBITDA ou a marcos de redução de emissões proliferam, reforçando a ênfase competitiva no impacto mensurável.

O posicionamento estratégico gira em torno de aceleradores proprietários que encurtam os ciclos de diagnóstico, gestão do conhecimento habilitada por IA que reduz o tempo de integração e extensões de serviços gerenciados que garantem receita plurianual. A equidade de marca, a densidade de talentos e o alcance global de entrega permanecem critérios centrais de seleção, mas o mercado recompensa cada vez mais as empresas capazes de demonstrar credibilidade de liderança de pensamento e um histórico de criação rápida de valor sob orçamentos restritos.

Líderes do Setor de Serviços de Consultoria

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Accenture anunciou a aquisição da Maryville Consulting Group, reforçando a profundidade em estratégia tecnológica e as parcerias com a ServiceNow.

- Julho de 2025: A Marsh McLennan registrou crescimento de receita de 12%, com vendas do segmento de consultoria atingindo USD 2,4 bilhões, impulsionadas pelo desempenho da Oliver Wyman e da Mercer.

- Julho de 2025: A Cognizant reportou receita de USD 5,25 bilhões no segundo trimestre de 2025 e reservas recordes totalizando USD 27,8 bilhões em megadeais de transformação liderada por IA.

- Abril de 2025: A EY revelou uma colaboração com a NVIDIA para lançar ofertas de serviços baseadas em agentes de IA.

Escopo do Relatório do Mercado Global de Serviços de Consultoria

O mercado de serviços de consultoria abrange uma vasta gama de expertise e setores nos quais profissionais oferecem conhecimento especializado e orientação a clientes que buscam soluções para problemas complexos ou a melhoria de suas operações.

O mercado de serviços de consultoria é segmentado por tipo de serviço (consultoria de operações, consultoria de estratégia, assessoria financeira, assessoria em tecnologia e outros tipos de serviço) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, França, Benelux, Itália, Restante da Europa], Ásia-Pacífico, América Latina [Brasil e Restante da América Latina] e Oriente Médio e África). O relatório oferece o tamanho do mercado em valor (USD) para todos os segmentos mencionados acima.

| Consultoria de Operações |

| Consultoria de Estratégia |

| Assessoria Financeira |

| Assessoria Tecnológica |

| Consultoria de Capital Humano |

| Consultoria de Risco e Conformidade |

| Outros Tipos de Serviço |

| BFSI |

| Saúde e Ciências da Vida |

| Energia e Serviços de Utilidade Pública |

| Manufatura e Automotivo |

| TIC e Mídia |

| Setor Público |

| Consumo e Varejo |

| Outros Setores |

| Consultoria Presencial |

| Consultoria Remota / Virtual |

| Consultoria Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Ásia-Pacífico (APAC) | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| África | África do Sul | |

| Por Tipo de Serviço (Valor) | Consultoria de Operações | ||

| Consultoria de Estratégia | |||

| Assessoria Financeira | |||

| Assessoria Tecnológica | |||

| Consultoria de Capital Humano | |||

| Consultoria de Risco e Conformidade | |||

| Outros Tipos de Serviço | |||

| Por Setor do Cliente (Valor) | BFSI | ||

| Saúde e Ciências da Vida | |||

| Energia e Serviços de Utilidade Pública | |||

| Manufatura e Automotivo | |||

| TIC e Mídia | |||

| Setor Público | |||

| Consumo e Varejo | |||

| Outros Setores | |||

| Por Modelo de Entrega (Valor) | Consultoria Presencial | ||

| Consultoria Remota / Virtual | |||

| Consultoria Híbrida | |||

| Por Porte da Organização (Valor) | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia (Valor) | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Ásia-Pacífico (APAC) | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| África | África do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Serviços de Consultoria?

O tamanho do Mercado de Serviços de Consultoria deverá atingir USD 388,74 bilhões em 2026 e crescer a um CAGR de 4,77% para alcançar USD 490,67 bilhões até 2031.

Qual é o tamanho atual do Mercado de Serviços de Consultoria?

Em 2026, o tamanho do Mercado de Serviços de Consultoria deverá atingir USD 388,74 bilhões.

Quem são os principais players do Mercado de Serviços de Consultoria?

Deloitte Touche Tohmatsu Limited, Accenture PLC, PricewaterhouseCoopers LLP, Ernst & Young Global Limited e Capgemini SE são as principais empresas que operam no Mercado de Serviços de Consultoria.

Qual é a região de crescimento mais rápido no Mercado de Serviços de Consultoria?

A Ásia-Pacífico deve crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual região possui a maior participação no Mercado de Serviços de Consultoria?

Em 2026, a América do Norte detém a maior participação de mercado no Mercado de Serviços de Consultoria.

Quais anos este Mercado de Serviços de Consultoria abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Serviços de Consultoria foi estimado em USD 371,04 bilhões. O relatório abrange o tamanho histórico do Mercado de Serviços de Consultoria para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Serviços de Consultoria para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: