Tamanho e Participação do Mercado de Consultoria em Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

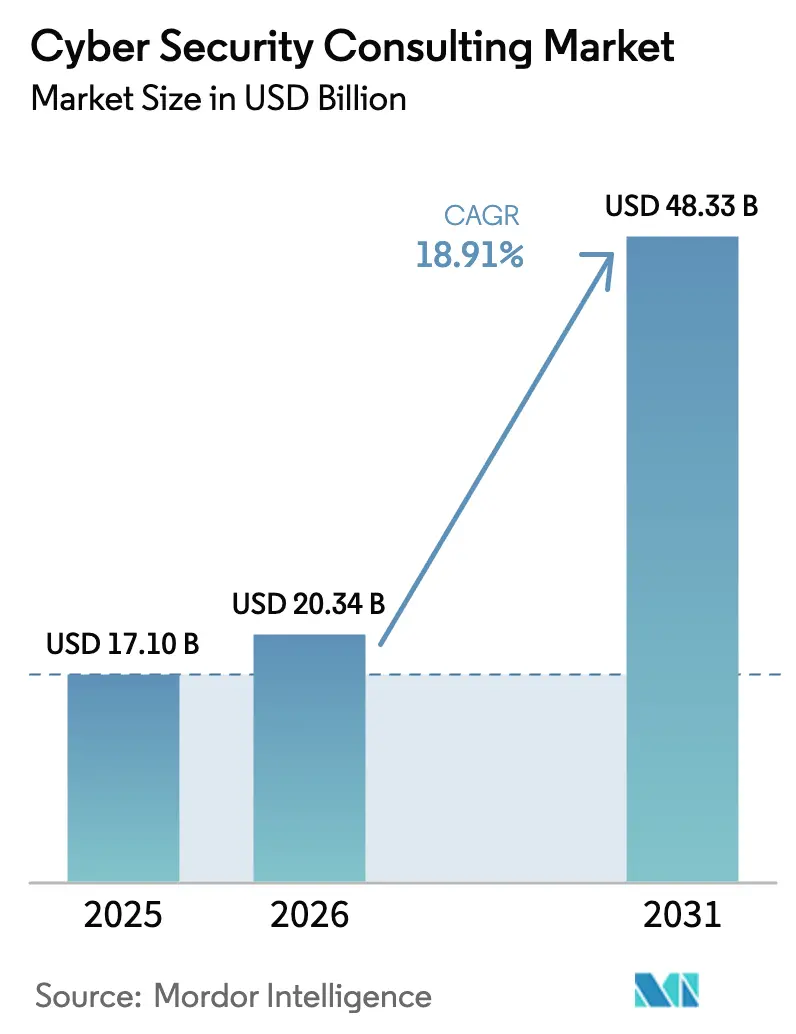

| Tamanho do Mercado (2026) | 20.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Consultoria em Cibersegurança por Mordor Intelligence

O tamanho do Mercado de Consultoria em Cibersegurança foi avaliado em 17,10 bilhões de USD em 2025 e estima-se que cresça de 20,34 bilhões de USD em 2026 para atingir 48,33 bilhões de USD até 2031, a um CAGR de 18,91% durante o período de previsão (2026-2031). Esse aumento acentuado decorre de empresas que correm para combater ameaças habilitadas por computação quântica, cumprir regulamentações de divulgação cada vez mais rígidas e suprir lacunas de expertise que as equipes internas não conseguem preencher. Os padrões de criptografia pós-quântica divulgados pelo NIST em agosto de 2024 sozinhos desencadearam centenas de revisões de gestão de chaves em larga escala em infraestruturas críticas e no setor financeiro[1]Instituto Nacional de Padrões e Tecnologia, "Padrões de Criptografia Pós-Quântica," nist.gov. Simultaneamente, as seguradoras de cibersegurança agora exigem auditorias de terceiros antes de vincular apólices, transformando as empresas de consultoria em guardiãs essenciais para a elegibilidade de cobertura. Os modelos de engajamento baseados em resultados registram o crescimento mais rápido, expandindo 19,7% à medida que os conselhos de administração preferem arranjos de risco compartilhado nos quais os consultores devem demonstrar ganhos mensuráveis. Os Serviços de Segurança Gerenciados (MSS) aceleram a 19,6% porque as empresas não conseguem manter SOCs 24 horas por dia, 7 dias por semana em meio a uma lacuna de talentos de 4,8 milhões de profissionais. As Pequenas e Médias Empresas (PMEs) fazem a transição mais rápida, registrando um CAGR de 20,1%, embora apenas 44% implementem mais de dois controles de cibersegurança.

Principais Conclusões do Relatório

- Por modelo de engajamento, as parcerias baseadas em resultados expandiram 19,35%, enquanto os contratos de retainer asseguraram 50,20% da receita de 2025 do Mercado de Consultoria em Cibersegurança.

- Por serviço, os Serviços de Segurança Gerenciados cresceram mais rapidamente, a 19,10%, enquanto a avaliação de riscos manteve uma fatia de 30,70% do Mercado de Consultoria em Cibersegurança em 2025.

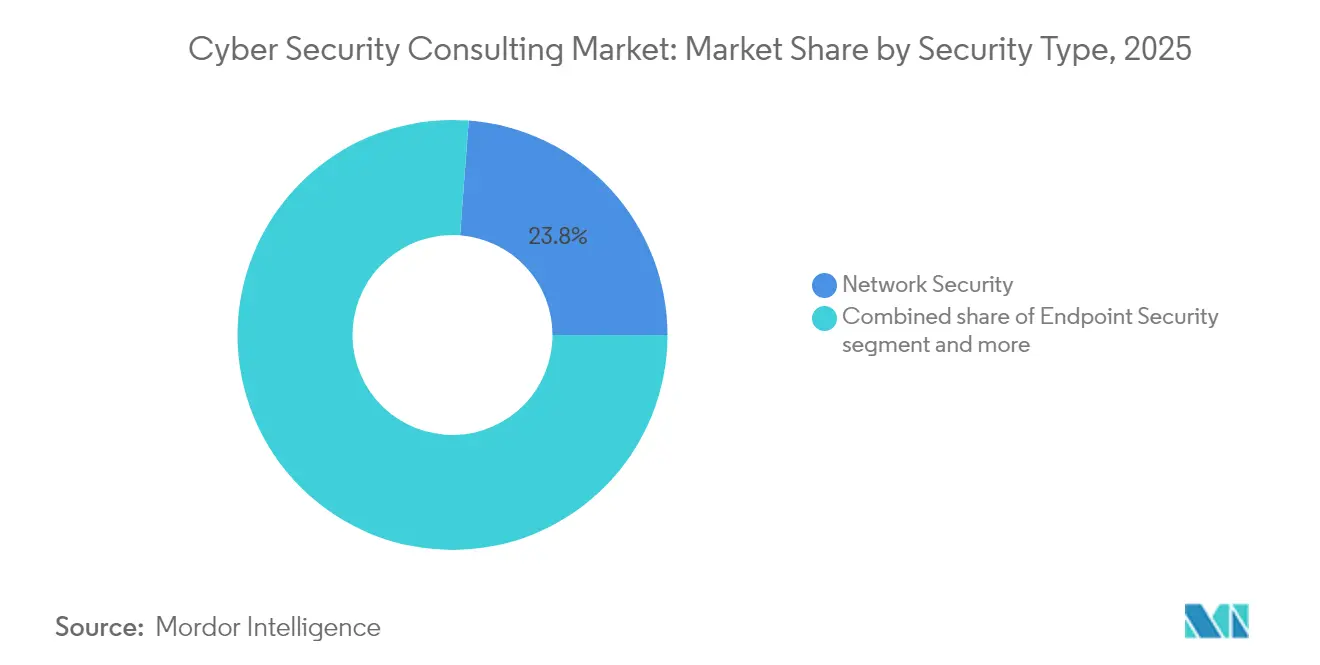

- Por tipo de segurança, a segurança de rede reteve 23,80% da participação do Mercado de Consultoria em Cibersegurança em 2025, mas a segurança em nuvem tem previsão de crescer a um CAGR de 19,85%.

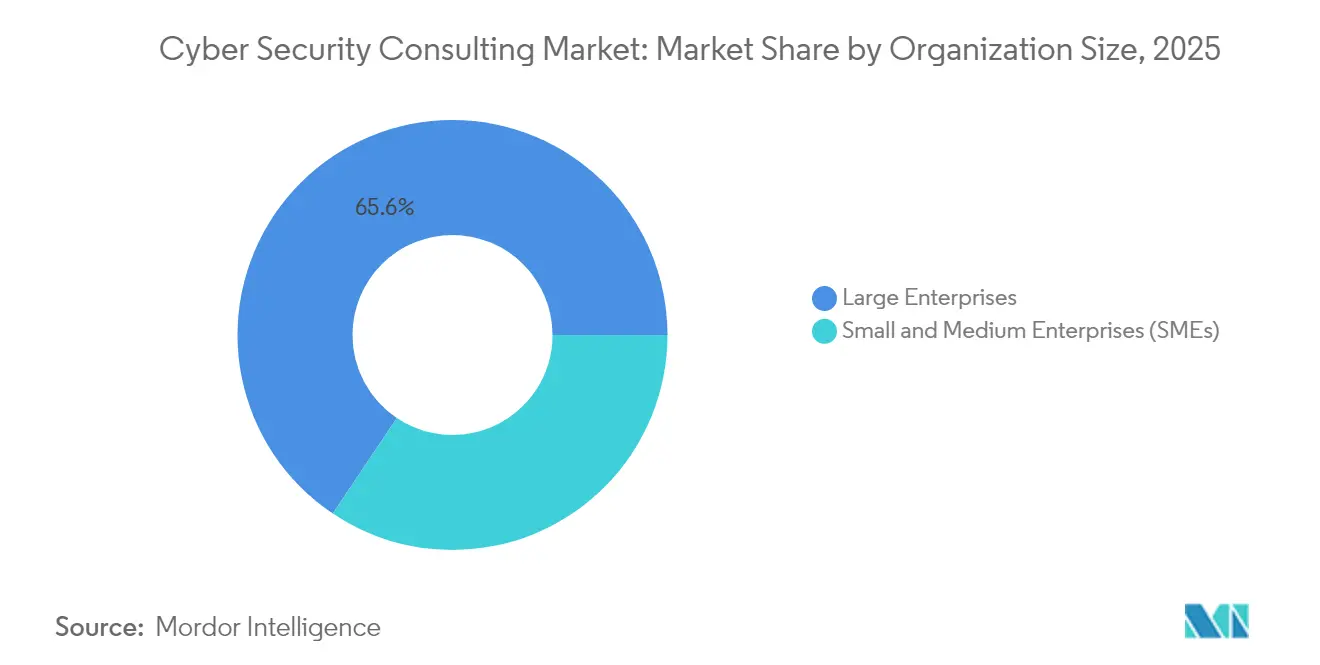

- Por porte da organização, as grandes empresas controlaram 65,60% do Mercado de Consultoria em Cibersegurança em 2025; as PMEs avançarão a um CAGR de 19,62%.

- Por vertical, o BFSI liderou com uma participação de 21,10% no Mercado de Consultoria em Cibersegurança em 2025, enquanto a saúde registrará o maior CAGR de 19,26%.

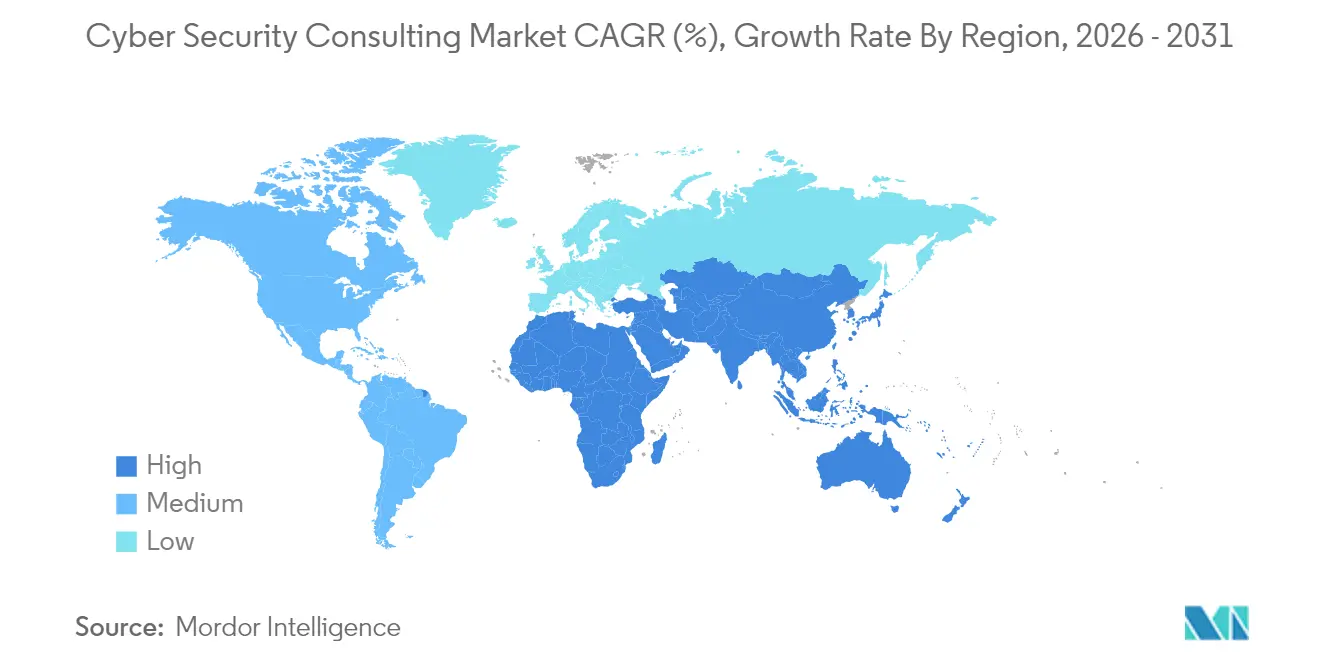

- A América do Norte gerou 37,50% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, a 19,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Consultoria em Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente frequência e sofisticação de ataques de múltiplos vetores | +4.2% | Global; especialmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Escalada de mandatos de conformidade globais e específicos por setor | +3.8% | Global; liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Adoção de nuvem, SaaS e edge ampliando superfícies de ataque | +3.5% | Global; concentrado na APAC e América do Norte | Médio prazo (2-4 anos) |

| Cláusulas de ciberseguro exigindo auditorias de terceiros | +2.9% | América do Norte e UE; expandindo para APAC | Curto prazo (≤2 anos) |

| Pontuação de ESG em nível de conselho agora incorporando métricas de violação de dados | +2.1% | Global; adoção antecipada na UE e América do Norte | Longo prazo (≥4 anos) |

| Roteiros de criptografia preparada para computação quântica acelerando gastos com consultoria | +1.8% | Global; governo e infraestrutura crítica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente frequência e sofisticação de ataques de múltiplos vetores

O volume e a complexidade das campanhas de ransomware, cadeia de suprimentos e extorsão explodiram em 2024, com a Verizon registrando um aumento de 180% em violações lideradas por vulnerabilidades e o ransomware representando 32% de todos os incidentes registrados[2]Verizon, "Relatório de Investigações de Violação de Dados 2024," verizon.com. O tempo médio global de permanência do invasor reduziu para 10 dias, ante 16, forçando as empresas a buscar parceiros de caça a ameaças 24 horas por dia, 7 dias por semana, capazes de comprimir os ciclos de detecção até contenção. Mais da metade das vítimas ainda toma conhecimento dos incidentes por meio de terceiros, validando ainda mais a demanda por consultoria externa. As ferramentas habilitadas por IA tanto no lado do atacante quanto no do defensor adicionam complexidade que poucas equipes internas conseguem gerenciar. Consequentemente, o Mercado de Consultoria em Cibersegurança cresceu à medida que as organizações buscaram contratos de retainer de resposta a incidentes que incluem forense, comunicações de crise e relatórios regulatórios.

Escalada de mandatos de conformidade globais e específicos por setor

As empresas de capital aberto listadas nos Estados Unidos agora devem reportar eventos cibernéticos materiais em até quatro dias úteis, conforme as regras da SEC promulgadas em setembro de 2023. As empresas também navegam por mais de 250 leis de privacidade em todo o mundo, enquanto as regras propostas pela TSA para operadores de dutos e ferrovias custarão 2,2 bilhões de USD ao longo de dez anos. Na Europa, o exercício Cyber Europe 2024 mobilizou 5.000 profissionais para testar a prontidão transfronteiriça, ressaltando como os reguladores institucionalizam simulações de mesa. Esses mandatos sobrepostos ampliam a consultoria para além da privacidade, abrangendo controle de exportações, conformidade com trabalho forçado e integridade da cadeia de suprimentos, expandindo o Mercado de Consultoria em Cibersegurança.

Adoção de nuvem, SaaS e edge ampliando superfícies de ataque

Com 95% das empresas migrando para plataformas em nuvem, configurações incorretas não detectadas abundam. Dados do Departamento de Energia dos Estados Unidos mostram que o consumo de energia dos data centers pode atingir 12% da eletricidade nacional até 2028, ilustrando a escala e a complexidade da infraestrutura. Dispositivos de borda proliferam em ambientes industriais, e o relatório Threat Horizons do Google registrou um aumento de 50% em explorações de dia zero durante 2024. Enquanto isso, 77% dos executivos na pesquisa de Confiança Digital da PwC pretendem implementar IA generativa para defesa cibernética, apesar dos novos riscos dos modelos. Os consultores, portanto, projetam sobreposições de confiança zero, fortalecem APIs e constroem inventários de ativos em tempo real, impulsionando o Mercado de Consultoria em Cibersegurança.

Cláusulas de ciberseguro exigindo auditorias de terceiros

As taxas premium se estabilizaram apenas porque as seguradoras endureceram a subscrição, exigindo autenticação multifator, testes de backup e avaliações de segurança externas antes da renovação. A Fitch projeta que o mercado de ciberseguro dobrará até 2027, incorporando a revisão consultiva como um requisito de facto. As apólices agora apresentam exclusões de "atos de guerra", gerando demanda por orientação jurídico-técnica sobre lacunas de cobertura. Os engajamentos que traduzem a maturidade dos controles em métricas de segurabilidade agora representam uma fatia material do Mercado de Consultoria em Cibersegurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de talentos cibernéticos certificados infla os custos dos projetos | -2.8% | Global; mais grave na América do Norte e APAC | Curto prazo (≤2 anos) |

| Altos custos de troca decorrentes do bloqueio de MSSP/ferramentas incumbentes | -1.9% | Global; grandes empresas | Médio prazo (2-4 anos) |

| Crescente escrutínio de contabilidade de carbono em laboratórios de alto consumo energético | -1.2% | UE e América do Norte; expandindo mundialmente | Longo prazo (≥4 anos) |

| Regras geopolíticas de controle de exportações limitando a forense transfronteiriça | -0.8% | Global; corredores agudos EUA–China–Rússia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de talentos cibernéticos certificados infla os custos dos projetos

O estudo de força de trabalho de 2024 da ISC2 situa a escassez global em 4,8 milhões de profissionais, deixando apenas 72% das vagas necessárias preenchidas. A IBM quantifica o custo: empresas com escassez incorreram em perdas médias por violação de 4,56 milhões de USD, em comparação com pares com melhor dotação de pessoal. Os provedores de consultoria pagam salários premium por certificações escassas, um ônus que em última análise recai sobre os clientes, mas a demanda ainda supera a oferta, limitando o volume de projetos e moderando o crescimento total do Mercado de Consultoria em Cibersegurança.

Crescente escrutínio de contabilidade de carbono em laboratórios de alto consumo energético

O Departamento de Energia alerta que as instalações de testes de penetração e os SOCs contribuem de forma significativa para o aumento das cargas dos data centers, tornando-os pontos críticos de ESG[3]Departamento de Energia dos Estados Unidos, "Previsão de Energia para Data Centers 2025–2028," energy.gov. A pesquisa de operadores da Eaton mostra que 56% dos gestores de data centers têm dificuldade em equilibrar cargas de trabalho de segurança com metas de sustentabilidade. À medida que as auditorias de carbono se tornam padrão, as empresas de consultoria devem modernizar seus laboratórios com hardware eficiente ou correr o risco de perder clientes com foco ambiental, restringindo alguma expansão no Mercado de Consultoria em Cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Segurança: A consultoria em nuvem impulsiona a demanda de próxima geração

Os engajamentos de segurança em nuvem têm projeção de crescimento anual de 19,85%, a taxa mais rápida entre os subsegmentos do Mercado de Consultoria em Cibersegurança, porque identidades mal configuradas e arquiteturas serverless agora respondem por uma parcela crescente das violações. A segurança de rede ainda comanda 23,80% da participação do Mercado de Consultoria em Cibersegurança em 2025, mas seu foco em perímetro se deteriora sob as políticas de confiança zero. A segurança de endpoint se beneficia da persistência do trabalho remoto, enquanto a segurança de aplicações ganha relevância à medida que o DevSecOps integra testes em pipelines de CI/CD. A consultoria em infraestrutura e ICS se aprofunda à medida que as redes de OT convergem com a TI, elevando os riscos de segurança. O gerenciamento de identidade e acesso registra adoção constante, e a prontidão quântica surge como um nicho consultivo premium após os padrões de PQC do NIST. No geral, a diversificação entre essas linhas adiciona resiliência ao Mercado de Consultoria em Cibersegurança.

O Mercado de Consultoria em Cibersegurança para segurança em nuvem está posicionado para expandir mais de três vezes até 2030, à medida que a adoção de SaaS penetra em verticais altamente regulamentadas. As organizações que estão migrando cargas de trabalho de ERP enfrentam contas de administrador ocultas, APIs inseguras e preocupações de conformidade em torno da residência de dados. Os consultores incorporam o gerenciamento de postura de segurança nativa em nuvem, automatizam a varredura de infraestrutura como código e projetam modelos de identidade com privilégio mínimo. Enquanto isso, a consultoria de prontidão quântica aborda a agilidade de algoritmos, o inventário de criptoativos e os cronogramas de migração. Em ambientes legados, a microssegmentação de rede permanece obrigatória, mas agora se integra com corretores de confiança zero em vez de apenas firewalls. À medida que as pegadas de 5G e IoT de borda crescem, as auditorias de ICS/OT se intensificam, alimentando uma onda separada de demanda em manufatura e serviços públicos. A combinação de higiene de perímetro tradicional e controles de nuvem de próxima geração mantém o Mercado de Consultoria em Cibersegurança robusto em todas as faixas de maturidade empresarial.

Por Tipo de Serviço: O MSS transforma os modelos tradicionais de consultoria

A avaliação de riscos permaneceu como âncora, capturando 30,70% dos gastos de 2025 no Mercado de Consultoria em Cibersegurança. No entanto, os Serviços de Segurança Gerenciados aceleram a 19,10%, correspondendo à necessidade dos compradores de monitoramento contínuo em meio à escassez de mão de obra. As linhas de conformidade e auditoria desfrutam de impulso secular à medida que os regimes de privacidade se multiplicam; os engajamentos de inteligência de ameaças e forense crescem com a sofisticação dos atacantes. A resposta a incidentes e o planejamento de resiliência ganham prioridade orçamentária após a compressão dos tempos de permanência. A consultoria que combina ciberseguro e relatórios de ESG é incipiente, mas deve crescer rapidamente à medida que as seguradoras e as agências de classificação incorporam métricas de segurança.

Uma análise mais aprofundada mostra o crescimento do Mercado de Consultoria em Cibersegurança para MSS superando o trabalho tradicional baseado em projetos. Os compradores citam reduções de 40% no tempo médio de detecção após a terceirização para SOCs especializados. Os provedores incorporam automações de SOAR, feeds de inteligência selecionados e análises de IA proprietárias, o que por sua vez eleva as barreiras de entrada. Para a avaliação de riscos, as metodologias se alinham cada vez mais com o NIST CSF 2.0 e as atualizações da ISO/IEC 27001, adicionando profundidade e repetibilidade. As auditorias de conformidade agora abrangem CCPA, CPRA, GDPR, cláusulas de transferência do Schrems II e novas disposições da lei de IA. A forense digital se expandiu para incluir engenharia reversa de malware móvel e preservação de evidências habilitada por blockchain. Juntos, esses serviços diversificam os fluxos de receita e amortecem as oscilações cíclicas no Mercado de Consultoria em Cibersegurança.

Por Modelo de Engajamento: As parcerias baseadas em resultados reformulam a consultoria

Os contratos baseados em resultados e de risco compartilhado são as estruturas de crescimento mais rápido dentro do Mercado de Consultoria em Cibersegurança, registrando um CAGR de 19,35% à medida que os conselhos de administração insistem em provas de redução de risco em vez de conclusão de entregáveis. Os acordos de retainer ou assinatura ainda fornecem 50,20% da receita de 2025 porque garantem acesso flexível a habilidades escassas. O trabalho baseado em projetos diminui proporcionalmente, mas persiste para migrações direcionadas ou fechamento de lacunas regulatórias.

Em escala, os contratos baseados em resultados vinculam até 30% dos honorários a métricas como redução de cliques em phishing, SLAs de correção ou constatações regulatórias encerradas. Eles exigem telemetria robusta para calcular linhas de base e progresso, pressionando os consultores a investir em ferramentas de garantia contínua. Os acordos de risco compartilhado podem incluir cativeiros de ciberseguro nos quais os consultores co-asseguram um corredor de perda definido, alinhando ainda mais os incentivos. À medida que a IA automatiza a triagem e a contenção, os consultores podem se comprometer de forma mais confiável com garantias de desempenho. Essas dinâmicas reforçam a retenção de clientes e elevam o poder de precificação, fortalecendo a estabilidade de receita de longo prazo dentro do Mercado de Consultoria em Cibersegurança.

Por Tamanho da Organização: A adoção pelas PMEs acelera apesar das restrições

As grandes empresas detêm dois terços da receita atual, mas as PMEs estão impulsionando as faixas de crescimento mais rápidas no Mercado de Consultoria em Cibersegurança. 44% das PMEs empregam autenticação multifator, criando uma vasta lacuna endereçável. Subsídios governamentais, como o programa de 1,2 milhão de USD do NIST que financia inovações em cibersegurança para 12 pequenas empresas, ajudam a compensar as barreiras orçamentárias.

O Mercado de Consultoria em Cibersegurança para engajamentos com PMEs permanece modesto, mas um CAGR de 19,62% poderia elevá-lo até o final da década. Os principais clusters de demanda incluem SOC como serviço, estruturas de políticas preparadas para subscrição de seguros e verificações básicas de postura em nuvem. Os consultores bem-sucedidos nesse segmento padronizam manuais de procedimentos, automatizam relatórios e agrupam horas de CISO virtual. A sensibilidade ao preço permanece aguda; portanto, as ofertas de taxa fixa ou assinatura dominam. À medida que os reguladores transferem a responsabilidade para os conselhos de administração independentemente do porte da empresa, as PMEs tratam cada vez mais a cibersegurança como serviços obrigatórios de folha de pagamento ou contabilidade, alimentando o crescimento estrutural no Mercado de Consultoria em Cibersegurança.

Por Vertical da Indústria: As violações na área de saúde impulsionam a urgência da consultoria

Saúde e ciências da vida apresentam um CAGR de 19,26% até 2031 após 677 grandes violações em 2024 exporem 182,4 milhões de registros. O BFSI mantém a maior fatia — 21,10% em 2025 — porque 75% dos diretores de risco de bancos classificam a cibersegurança como sua principal preocupação.

Os hospitais enfrentam margens estreitas: em média, apenas 13-15% dos orçamentos de TI cobrem segurança, portanto terceirizam testes de penetração, simulações de phishing e revisões de conformidade com a HIPAA. As instituições financeiras, por outro lado, executam roteiros de confiança zero de vários anos e exercícios de red team calibrados para as métricas de resiliência de Basileia III. Os mandatos governamentais e de defesa, como FedRAMP High e CMMC 2.0, intensificam a demanda por consultoria de acreditação. A manufatura e os serviços públicos concentram-se na segmentação de OT e nas auditorias da IEC 62443, enquanto o varejo busca migrações para o PCI DSS 4.0 antes da janela de aplicação de março de 2025. As empresas de educação e mídia, tradicionalmente compradoras periféricas, agora aceleram os gastos à medida que o ransomware afeta a receita de mensalidades e publicidade. A diversificação vertical, portanto, isola o Mercado de Consultoria em Cibersegurança de choques macroeconômicos em qualquer setor isolado.

Análise Geográfica

A América do Norte deteve 37,50% da receita de 2025, ancorada pelas regras de divulgação da SEC, 18 leis estaduais de privacidade e profunda penetração do ciberseguro. A Avaliação Nacional de Ameaças Cibernéticas do Canadá aponta o ransomware e a espionagem patrocinada por estados como os principais riscos, pressionando as empresas a investir em roteiros consultivos. O México registra maior demanda à medida que o escrutínio comercial do USMCA e as auditorias de transferência de dados transfronteiriços aumentam, inflando ainda mais o Mercado de Consultoria em Cibersegurança.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 19,35%. A China aplica regras de localização de dados, enquanto o Japão financia projetos-piloto de criptografia segura contra ameaças quânticas. As afiliadas das Quatro Grandes na Índia adicionaram 3.300 parceiros à medida que a receita de consultoria cresceu 25%, com mais da metade proveniente de contratos de tecnologia e cibersegurança. O mercado da Coreia do Sul se consolida em torno da automação de SOC, e a Austrália impulsiona reformas de infraestrutura crítica. Coletivamente, esses fatores sustentam a participação da Ásia-Pacífico no Mercado de Consultoria em Cibersegurança.

A Europa registra ganhos constantes sob o GDPR e as novas obrigações da NIS2. A Alemanha exige a certificação de SOC industrial; o Reino Unido aprimora os processos de DPIA pós-Brexit; a França investe em nuvem soberana e serviços de criptografia. Os exercícios Cyber Europe da ENISA institucionalizam a avaliação de prontidão, exigindo ajuda consultiva para interpretar os resultados dos exercícios. O isolamento da Rússia impulsionado por sanções exige uma oferta doméstica de consultoria, remodelando os contornos competitivos. A diversidade de regimes jurídicos significa que as corporações transfronteiriças devem orquestrar programas multijurisdicionais, expandindo o Mercado de Consultoria em Cibersegurança regional.

Cenário Competitivo

A consolidação impulsionada por private equity está remodelando o Mercado de Consultoria em Cibersegurança; a EY contabilizou mais de 60% das aquisições de MSSPs em 2024 apoiadas por patrocinadores financeiros. As Quatro Grandes agora obtêm mais de 50% da receita da Índia com consultoria em tecnologia, sinalizando uma mudança agressiva em direção à cibersegurança. A CrowdStrike dobrou as integrações de marketplace para 260, enfatizando ecossistemas de plataforma. A IBM desinvestiu o QRadar SaaS para a Palo Alto Networks, demonstrando um refoco estratégico em serviços.

A integração de IA se destaca como o diferenciador mais acentuado; os fornecedores incorporam análises de aprendizado de máquina em pipelines de detecção, elevando as barreiras de entrada. O XSIAM da Palo Alto absorve telemetria em endpoints, firewalls e nuvens, permitindo que os consultores garantam reduções no tempo de permanência. A consultoria de prontidão quântica surge como um espaço em branco; o Roteiro da CISA insta as agências federais a inventariar ativos criptográficos em um ano. As instalações de testes com eficiência ambiental ganham importância: a Fortinet reduziu a potência média dos produtos em 61%, atraindo RFPs com foco em ESG.

As estratégias de expansão regional proliferam: a EY adquiriu a Xynapse da Malásia para obter expertise em identidade nos mercados da ASEAN, enquanto a Accenture investiu na boutique japonesa de segurança de OT NVISIONx. Especialistas boutique visam nichos como testes de desvio de modelos de IA e resiliência de nuvem soberana. A combinação geral de escala global, profundidade de nicho e consolidações por private equity mantém a pressão competitiva elevada, mas deixa espaço para ofertas diferenciadas, garantindo um Mercado de Consultoria em Cibersegurança dinâmico.

Líderes do Setor de Consultoria em Cibersegurança

-

Accenture PLC

-

Deloitte Touche Tohmatsu Limited

-

PricewaterhouseCoopers International Limited

-

KPMG International Cooperative

-

Ernst & Young Global Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Palo Alto Networks anunciou planos de adquirir a Protect AI e lançou o Cortex XSIAM 3.0.

- Março de 2025: O Google tentou comprar a Wiz por USD 32 bilhões.

- Fevereiro de 2025: A CrowdStrike introduziu extensões de IA agêntica; a SentinelOne lançou o Purple AI Athena.

- Janeiro de 2025: A Veza captou USD 108 milhões; a Upwind adquiriu a Nyx Security.

- Setembro de 2024: A FTI Consulting lançou uma unidade de Segurança Nacional.

- Agosto de 2024: O NIST divulgou os primeiros padrões de PQC, Kyber e Dilithium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de consultoria em segurança cibernética como serviços de consultoria, avaliação e resposta a incidentes baseados em honorários que ajudam as organizações a prevenir, detectar e se recuperar de ameaças cibernéticas, abrangendo desde o design de estratégia até a forense pós-violação e entregues por consultorias especializadas, integradores de sistemas e práticas de CISO virtual.

Exclusão de escopo: Revenda de ferramentas, terceirização totalmente gerenciada de SOC e projetos gerais de TI sem foco material em segurança estão fora do escopo.

Visão Geral da Segmentação

-

Por Tipo de Segurança

- Segurança de Rede

- Segurança de Endpoint

- Segurança em Nuvem

- Segurança de Aplicações

- Segurança de Infraestrutura/ICS

- Gerenciamento de Identidade e Acesso

- Outros Tipos de Segurança (IoT, OT, Prontidão Quântica)

-

Por Tipo de Serviço

- Avaliação e Gestão de Riscos

- Conformidade e Auditoria

- Inteligência de Ameaças e Forense Digital

- Serviços de Segurança Gerenciados (MSS)

- Resposta a Incidentes e Planejamento de Resiliência

- Consultoria para Ciberseguro e Relatórios de ESG

-

Por Modelo de Engajamento

- Baseado em Projetos

- Retainer / Assinatura

- Baseado em Resultados e Risco Compartilhado

-

Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

-

Por Vertical da Indústria

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Governo e Defesa

- Varejo e Comércio Eletrônico

- Manufatura e Industrial

- Energia e Serviços Públicos

- Outras Verticais (Educação, Mídia)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram diretores de segurança de nível C, líderes de prática em consultorias globais, subscritores de ciberseguro e responsáveis por compras na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Essas conversas esclareceram as tendências de taxas faturáveis, o mix médio de engajamentos e o ritmo dos contratos baseados em resultados, que as fontes públicas raramente quantificam.

Pesquisa de Mesa

Nosso trabalho de pesquisa de mesa começou com registros de divulgação de violações de fontes como o Verizon DBIR, relatórios de ameaças da ENISA, o NVD do NIST e avisos do CERT, e então os mapeou para sinais de demanda comercial. Benchmarks de gastos do setor provenientes de arquivamentos 10-K da SEC, tabelas de TIC da OCDE e portais de associações como ISACA, FIRST e Cloud Security Alliance reforçaram as divisões verticais. A inteligência empresarial do D&B Hoovers, feeds de notícias no Dow Jones Factiva e fluxos de remessas na Volza ajudaram a validar as variações regionais e a capacidade dos fornecedores. As fontes citadas ilustram a amplitude da inteligência pública. Muitos conjuntos de dados abertos e de assinatura adicionais foram consultados para verificar os números e preencher lacunas.

Dimensionamento de Mercado e Previsão

Uma combinação de abordagem de cima para baixo e de baixo para cima ancora nosso modelo. Começamos com os gastos mundiais em TI, derivamos um pool de orçamento de segurança e aplicamos taxas de penetração de consultoria que diferem pelo apetite de risco vertical. Consolidações de fornecedores, verificações seletivas de canais e amostras de taxa diária média × duração do projeto validam os totais. As principais variáveis incluem contagens anuais de violações divulgadas, gastos obrigatórios de conformidade por funcionário, participação de carga de trabalho em nuvem, taxa diária média de consultoria, cláusulas de ciberseguro que exigem auditorias de terceiros e disponibilidade regional de talentos. As relações entre esses impulsionadores e a receita são estimadas por meio de regressão multivariada, projetadas com ARIMA e testadas sob cenários otimistas e conservadores. Onde os dados dos fornecedores subrelatam regiões emergentes, a interpolação baseada na densidade de mão de obra e no mix de projetos fecha a lacuna.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica de dois níveis. As anomalias acionam o recontato com os respondentes primários e novas verificações de pesquisa de mesa. Atualizamos a cada doze meses, com revisões intermediárias quando grandes regulamentações ou mega violações alteram materialmente a demanda.

Por que Nossa Linha de Base de Consultoria em Segurança Cibernética Inspira Confiança

As estimativas publicadas frequentemente divergem porque cada empresa escolhe escopos, tratamentos de moeda e cadências de atualização diferentes. Algumas incorporam serviços gerenciados nos totais de consultoria ou aplicam extrapolações de receita de fornecedores não verificadas.

Principais fatores de lacuna para outros incluem a contagem de taxas recorrentes de MSSP, a omissão da demanda de PMEs em regiões em desenvolvimento ou o uso de taxas de câmbio nominais sem suavização da inflação.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 17,10 B (2025) | ||

| USD 40,00 B (2025) | Consultoria Regional A | Adiciona integração e serviços gerenciados, infla os totais usando vendas de revendedores |

| USD 21,80 B (2025) | Consultoria Global B | Exclui PMEs na América Latina e no Oriente Médio e África, baseia-se exclusivamente em amostras de receita de fornecedores |

| USD 42,80 B (2024) | Grupo de Pesquisa do Setor C | Usa base ampla de consultoria em TI e câmbio nominal sem ajuste de inflação |

A comparação mostra que a Mordor Intelligence, por meio de seleção disciplinada de escopo, rastreamento de variáveis e atualização anual, fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem citar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Consultoria em Cibersegurança?

O mercado está avaliado em USD 20,34 bilhões em 2026 e tem projeção de atingir USD 48,33 bilhões até 2031 a um CAGR de 18,91%.

Qual linha de serviço está se expandindo mais rapidamente?

Os Serviços de Segurança Gerenciados estão crescendo a 19,10% ao ano à medida que as empresas terceirizam o monitoramento e a resposta a incidentes.

O que está impulsionando a adoção de contratos baseados em resultados?

Os conselhos exigem reduções mensuráveis no risco de violação, portanto preferem engajamentos que vinculam as taxas dos consultores a métricas como tempo de permanência ou encerramento de constatações de auditoria.

Qual região apresenta o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 19,35%, impulsionada pelo aumento dos orçamentos na China, Índia e Japão.

Como a criptografia pós-quântica influencia a demanda?

Os padrões de PQC de 2024 do NIST exigem novos roteiros de gestão de chaves, estimulando uma onda plurianual de consultoria de prontidão quântica.

Qual é a maior barreira ao crescimento do mercado?

Uma escassez global de 4,8 milhões de profissionais de segurança cibernética infla os custos de consultoria e prolonga os cronogramas dos projetos.

Página atualizada pela última vez em: