Tamanho e Participação do Mercado de Cibersegurança em Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 45.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 78.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.63% CAGR |

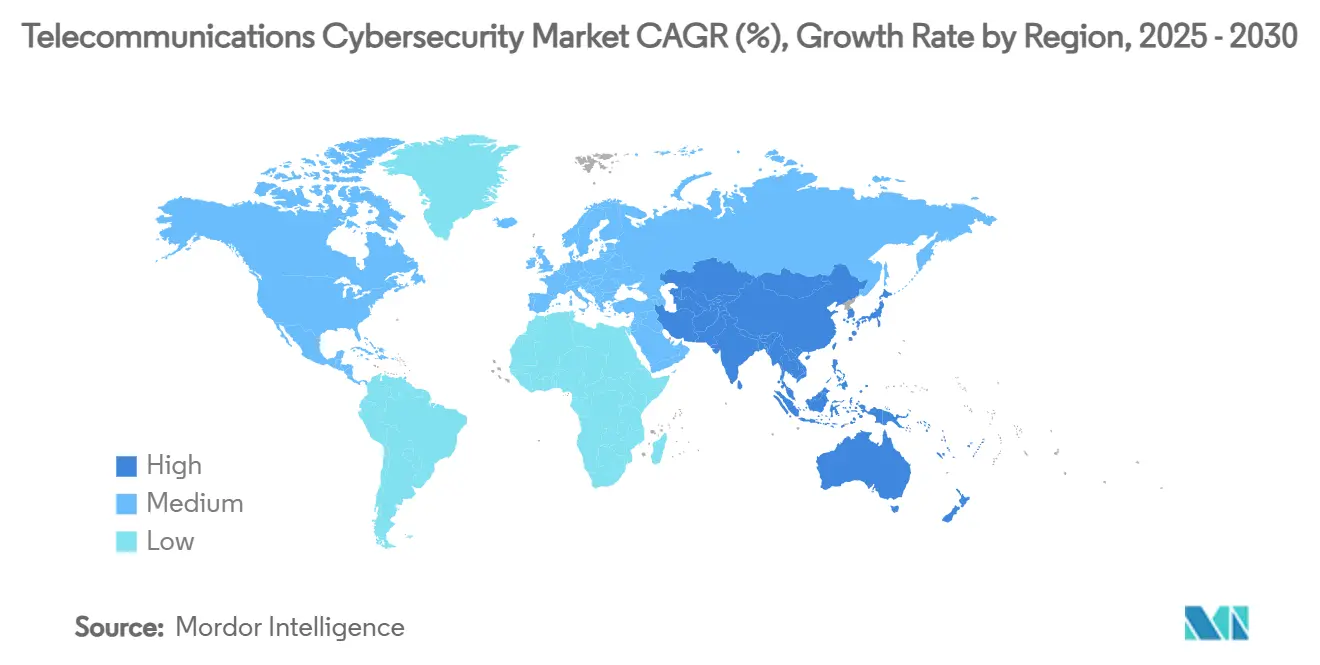

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

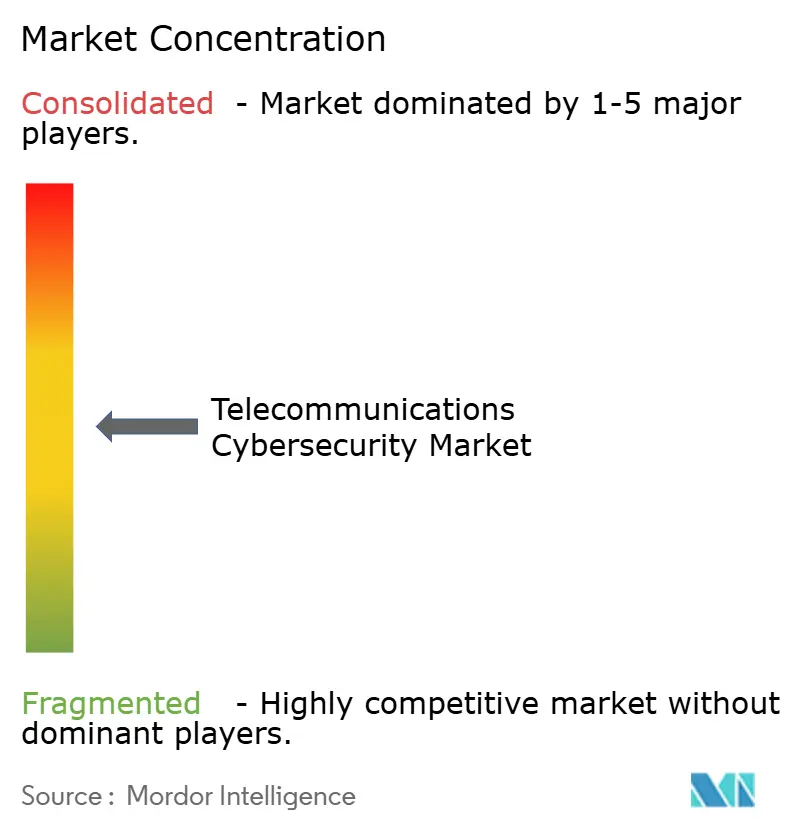

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança em Telecomunicações por Mordor Intelligence

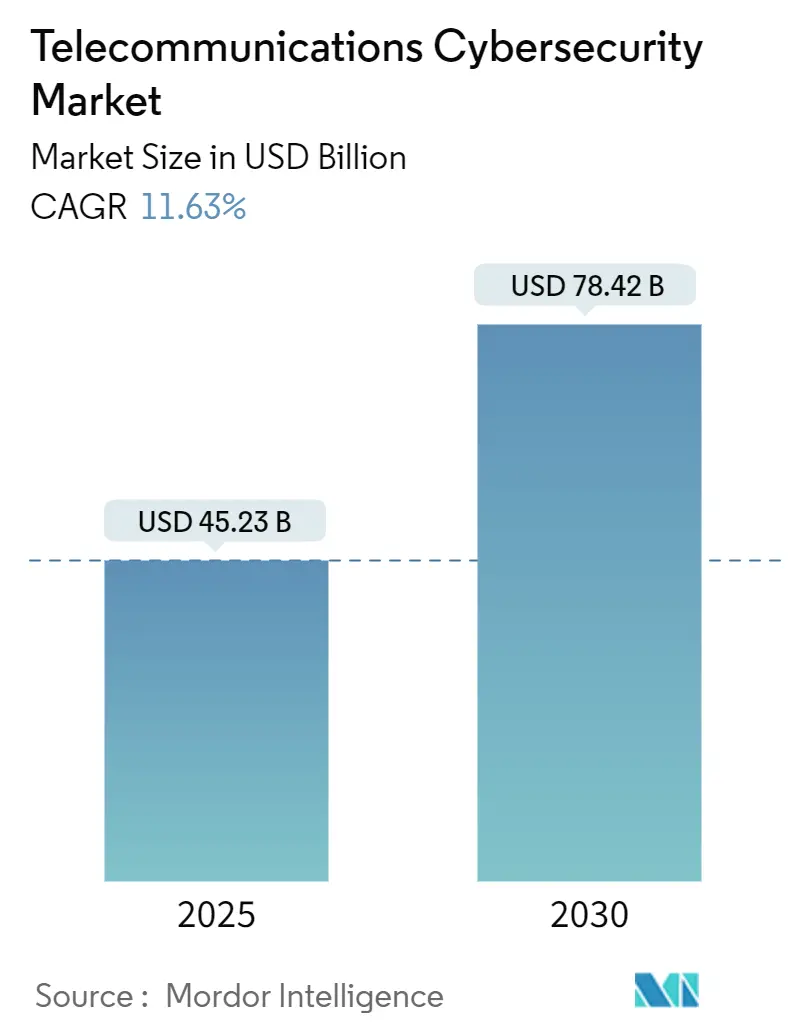

O tamanho do mercado de cibersegurança em telecomunicações foi de USD 45,23 bilhões em 2025 e está projetado para avançar para USD 78,42 bilhões até 2030, traduzindo-se em um CAGR de 11,63% ao longo do período de previsão. A expansão dos lançamentos de 5G, a crescente adoção de nuvem e os mandatos globais mais rígidos de proteção de dados estão se combinando para reposicionar a segurança de rede de um centro de custos para uma prioridade em nível de conselho. As operadoras de Nível 1 estão alocando uma parcela crescente de seus orçamentos anuais de rede para controles de confiança zero, enquanto operadoras virtuais de rede móvel (MVNOs) menores estão adotando modelos de serviço baseados em consumo que reduzem a intensidade de capital. A demanda é ainda impulsionada por intrusões patrocinadas por estados e campanhas de fraude altamente automatizadas que exploram vulnerabilidades de sinalização, levando as operadoras a consolidar ferramentas pontuais em plataformas de segurança integradas. Os esquemas de certificação de segurança O-RAN também estão acelerando a convergência de plataformas, à medida que as operadoras buscam simplificar o gerenciamento de fornecedores e obter visibilidade uniforme de políticas em domínios físicos, virtuais e de nuvem. Como resultado, espera-se que o mercado de cibersegurança em telecomunicações permaneça um dos segmentos de crescimento mais acelerado no cenário mais amplo de segurança empresarial.

Principais Conclusões do Relatório

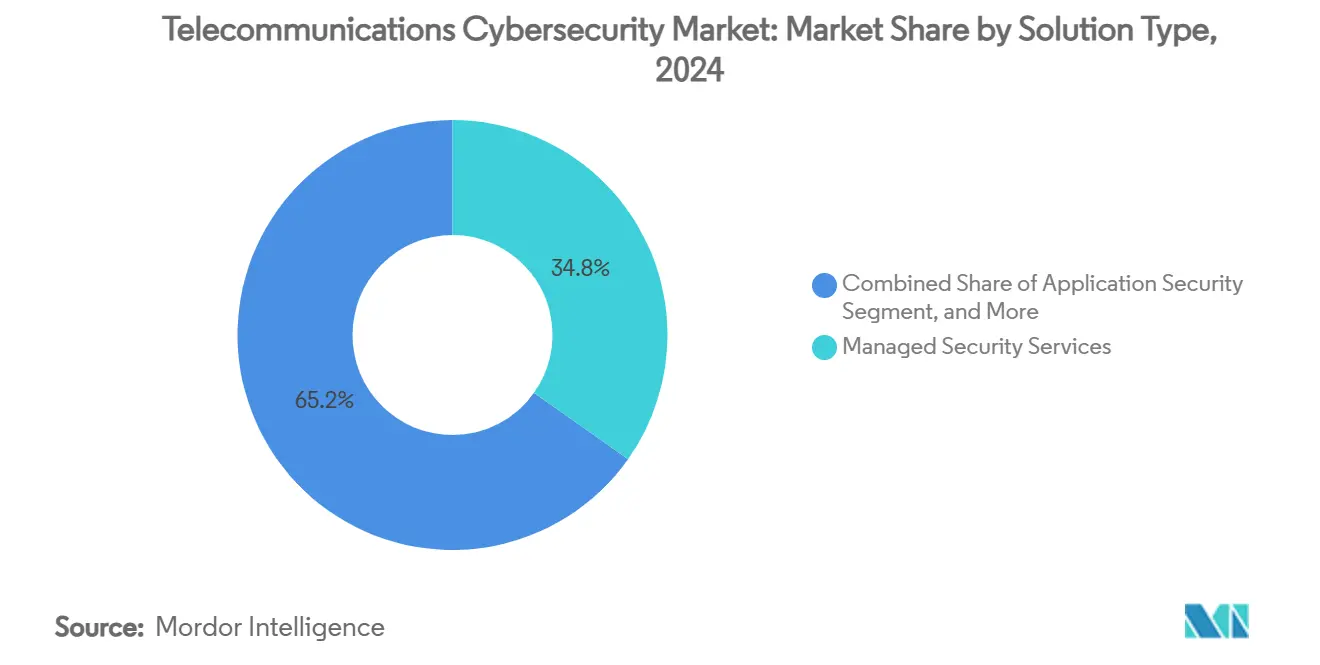

- Por Serviços de Segurança Gerenciados, capturou 34,81% da participação do mercado de cibersegurança em telecomunicações em 2024, enquanto Análise de Segurança/SIEM registrou o maior crescimento projetado com CAGR de 13,74% até 2030.

- Por modelos de implantação em Nuvem, comandou 44,31% do tamanho do mercado de cibersegurança em telecomunicações em 2024, mas abordagens híbridas estão previstas para escalar a um CAGR de 19,02% até 2030, graças aos requisitos de soberania de dados e latência.

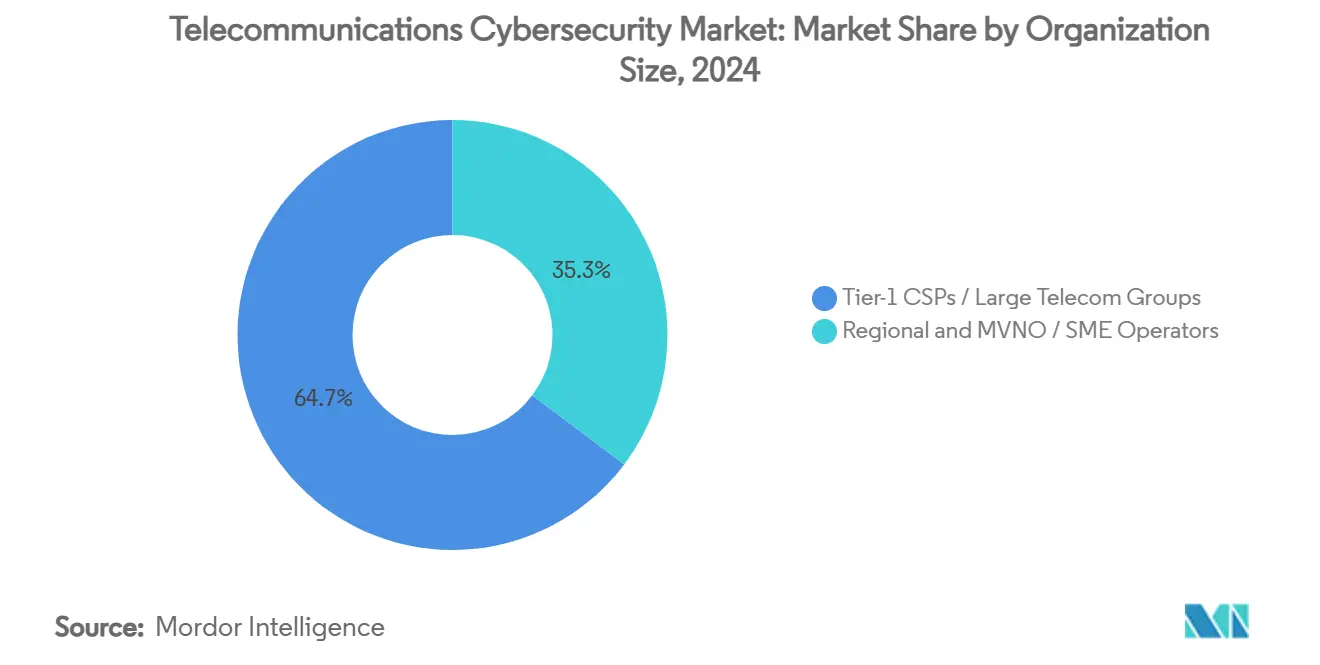

- Os provedores de serviços de comunicação (CSPs) de Nível 1 detiveram 64,72% da demanda global em 2024; operadoras regionais e MVNOs devem expandir a um CAGR de 14,08% e influenciar as compras em direção à entrega baseada em SaaS.

- Por Segurança do Plano de Controle, representou 19,81% da participação do mercado de cibersegurança em telecomunicações em 2024, enquanto a Segurança de Sinalização está no caminho para um CAGR de 18,54% até 2030, à medida que o fatiamento de rede 5G multiplica os domínios de sinalização.

- A América do Norte liderou com 32,85% de participação regional em 2024; a Ásia-Pacífico está prevista para superar todas as regiões com um CAGR de 14,73%, impulsionada por investimentos em 5G em larga escala e novas leis de segurança cibernética.

Tendências e Perspectivas do Mercado Global de Cibersegurança em Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de 5G ampliando a superfície de ataque | +2.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos globais e nacionais de proteção de dados mais rigorosos | +2.1% | Global, com maior impacto na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Escalada de incidentes de fraude em telecomunicações (troca de SIM, DDoS) | +1.9% | Global, com severidade particular na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de nuvem nativa e NFV exigindo controles de confiança zero | +1.7% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Vulnerabilidades de backhaul via satélite impulsionando novos gastos | +1.2% | Global, com foco em regiões remotas e desatendidas | Longo prazo (≥ 4 anos) |

| Programas de certificação de segurança de RAN Aberta acelerando a adoção de ferramentas | +0.9% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos lançamentos de 5G ampliando a superfície de ataque

As redes 5G comerciais são implantadas com arquiteturas baseadas em serviços que desacoplam os planos de controle e de usuário, multiplicando os pontos de entrada potenciais em comparação com os projetos legados de 4G.[1]Heidi Adams, "Protegendo o 5G com IA," Nokia, nokia.com O fatiamento de rede cria sub-redes logicamente isoladas que cada uma requer aplicação de políticas específicas, elevando assim a demanda por Análise de Segurança/SIEM capaz de correlacionar anomalias em milhares de instâncias virtuais. Os nós de borda distribuídos aproximam funções críticas dos usuários, forçando as operadoras a proteger microcentros de dados e unidades de rádio dispersos. As operadoras agora dedicam 15–20% dos orçamentos de novas construções à segurança, em comparação com 8–12% no 4G, o que está alimentando diretamente o mercado de cibersegurança em telecomunicações. Os fornecedores capazes de automatizar a orquestração de políticas em fatias e regiões estão, portanto, ganhando tração competitiva.

Mandatos globais e nacionais de proteção de dados mais rigorosos

A Diretiva NIS2 da União Europeia obriga as entidades de telecomunicações a reportar incidentes em até 24 horas e introduz multas de até EUR 10 milhões (USD 11 milhões) por não conformidade, impulsionando atualizações urgentes em monitoramento e gerenciamento de identidade.[2]ENISA, "Apoiando a Implementação da NIS2 por Meio de Orientações Práticas," enisa.europa.eu A Lei de Proteção de Dados Pessoais Digitais da Índia impõe a notificação de violações em até seis horas e penalidades de até 4% do faturamento global, estendendo a pressão regulatória para a Ásia. Nos Estados Unidos, a Comissão Federal de Comunicações ativou controles mais rígidos de troca de SIM em julho de 2024, tornando a autenticação multifator obrigatória para processos de portabilidade numérica.[3]Comissão Federal de Comunicações, "FCC Anuncia Data de Conformidade Efetiva para o Item de Troca de SIM," fcc.gov Coletivamente, esses estatutos forçam as operadoras a comprovar controle de acesso granular e visibilidade em tempo real, sustentando o crescimento de dois dígitos em ferramentas de IAM e análise dentro do mercado de cibersegurança em telecomunicações.

Escalada de incidentes de fraude em telecomunicações (troca de SIM, DDoS)

Os casos de troca de SIM aumentaram 40% entre 2023 e 2024, permitindo que criminosos interceptassem senhas de uso único baseadas em SMS e obtivessem controle de contas que se propagam para plataformas bancárias e de criptomoedas. O ataque de alto perfil à conta X da SEC dos EUA revelou como as vulnerabilidades em telecomunicações podem perturbar os mercados de capitais e inflar os preços de ativos digitais em minutos. Atores patrocinados por estados, como o Salt Typhoon vinculado à China, infiltraram-se em grandes operadoras dos EUA para coletar dados de assinantes. Esses incidentes elevam a percepção de risco em nível de conselho, aceleram os lançamentos de detecção de anomalias baseada em IA e consolidam o mercado de cibersegurança em telecomunicações como uma prioridade máxima de gastos.

Adoção de nuvem nativa e NFV exigindo controles de confiança zero

À medida que a virtualização de funções de rede se expande, 96% das operadoras citam preocupações elevadas com segurança em nuvem, particularmente em torno de APIs baseadas em serviços que intermediam comunicações entre funções. Os padrões 3GPP exigem TLS mútuo em todas as funções do núcleo 5G, ampliando o escopo do gerenciamento do ciclo de vida de certificados. No entanto, a aplicação de cifras de 256 bits pode adicionar latência, a menos que seja compensada por aceleração de hardware, incentivando a adoção de dispositivos de criptografia em linha e orquestradores de segurança definidos por software capazes de equilibrar throughput e confiança. Essa transição coloca as arquiteturas de confiança zero no centro do mercado de cibersegurança em telecomunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições orçamentárias de redes legadas | -1.8% | Global, com impacto particular em mercados emergentes e operadoras menores | Médio prazo (2-4 anos) |

| Escassez de talentos cibernéticos focados em telecomunicações | -1.4% | Global, com escassez aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Complexidade de integração de múltiplos fornecedores | -0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Limites de controle de exportação de criptografia em mercados emergentes | -0.6% | Mercados emergentes, particularmente na Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições orçamentárias de redes legadas

As operadoras devem manter as infraestruturas PSTN e 3G mesmo enquanto financiam atualizações do núcleo 5G, criando trade-offs de alocação que retardam os ciclos de atualização de segurança. Os comutadores legados frequentemente carecem de capacidade de registro moderna, complicando a visibilidade de ameaças de ponta a ponta e forçando as operadoras a aceitar maior risco residual ou acelerar o descomissionamento. O racionamento de capital é mais agudo em mercados emergentes onde o ARPU permanece estável, restringindo o crescimento de curto prazo no mercado de cibersegurança em telecomunicações.

Escassez de talentos cibernéticos focados em telecomunicações

Oitenta e nove por cento das operadoras antecipam déficits de pessoal em 2025, especialmente em operações de segurança com conhecimento de protocolos e engenharia de núcleo 5G. Candidatos com habilidades combinadas em telecomunicações e segurança cibernética exigem salários premium, inflando as estruturas de custo operacional. A escassez impulsiona a terceirização para provedores de serviços de segurança gerenciados (MSSPs), mas também atrasa implantações complexas no local, suavizando o potencial de crescimento da receita total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Serviços Gerenciados Lideram a Consolidação de Plataformas

Os Serviços de Segurança Gerenciados detiveram 34,81% da participação do mercado de cibersegurança em telecomunicações em 2024, à medida que as operadoras buscavam monitoramento 24 × 7 sem expandir o quadro interno. A Análise de Segurança/SIEM está projetada para acelerar a um CAGR de 13,74% até 2030, impulsionada pela retenção obrigatória de registros e pela busca de ameaças em tempo real vinculada aos prazos nacionais de notificação de incidentes.

A mudança em direção a redes definidas por software aumenta a superfície de ataque tanto nas camadas de contêiner quanto de microsserviços, elevando a demanda por controles especializados de segurança de aplicações, nuvem e criptografia de dados. Os fornecedores que integram recursos de firewall, DDoS, IAM e interceptação legal em painéis únicos estão melhor posicionados, à medida que as operadoras buscam simplificar a proliferação de ferramentas e reduzir o tempo médio de detecção em suas implantações no mercado de cibersegurança em telecomunicações.

Por Modo de Implantação: Modelos Híbridos Equilibram Controle e Escalabilidade

As ofertas entregues em nuvem garantiram 44,31% do tamanho do mercado de cibersegurança em telecomunicações em 2024, aproveitando o entusiasmo das operadoras por computação elástica e atualizações automatizadas. No entanto, as arquiteturas híbridas devem registrar um CAGR de 19,02% até 2030, porque o tráfego sensível à latência e os mandatos de dados soberanos mantêm certas cargas de trabalho do plano de controle no local.

Operadoras como BT e Deutsche Telekom segmentam cargas de trabalho entre núcleos privados e IaaS público, orquestrando políticas por meio de modelos de segurança como código centralizados. Esse design reduz o superprovisionamento enquanto mantém a inspeção local de pacotes em sites de borda, demonstrando um caminho pragmático para adoção em larga escala em todo o mercado de cibersegurança em telecomunicações.

Por Porte da Organização: Dominância do Nível 1 Impulsiona o Investimento em Inovação

Os CSPs de Nível 1 representaram 64,72% dos gastos de 2024, frequentemente implantando arquiteturas personalizadas financiadas por orçamentos de transformação plurianuais. Em contraste, os players regionais e MVNOs estão previstos para aumentar os gastos a um CAGR de 14,08%, adotando pacotes SECaaS padronizados que escalam com o crescimento de assinantes e reduzem o capex inicial.

A divergência cria um ambiente de compras em duas velocidades: as grandes empresas globais pioneiras na fusão de inteligência de ameaças baseada em IA, enquanto os desafiantes preferem controles mapeados por ISO prontos para uso. Ambos os grupos, no entanto, priorizam a conformidade rápida com os mesmos marcos regulatórios, mantendo o mercado geral de cibersegurança em telecomunicações em um arco de crescimento consistente.

Por Camada de Segurança: Dominância do Plano de Controle Enfrenta Desafios de Sinalização

A Segurança do Plano de Controle contribuiu com 19,81% da receita de 2024, protegendo o gerenciamento de sessões e a seleção de rotas que sustentam a continuidade do serviço [3gpp.org]. As ferramentas de camada de sinalização estão no caminho para um CAGR de 18,54%, à medida que a sinalização específica de fatias no 5G-SA exige inspeção granular e detecção de anomalias.

A integração de camadas está se tornando não opcional; os analisadores de pacotes devem correlacionar escutas na camada física, injeção na camada de transporte e abuso de API na camada de aplicação sob análise unificada. Os fornecedores que demonstram criptografia de baixa latência em linha com throughput de nível de operadora estão atraindo avaliações premium dentro do mercado de cibersegurança em telecomunicações.

Análise Geográfica

A América do Norte respondeu por 32,85% da receita global em 2024, à medida que a Comissão Federal de Comunicações endureceu as regulamentações de troca de SIM e grandes operadoras — entre elas a Verizon — vincularam publicamente a confiança na marca a investimentos em resiliência cibernética. A adoção madura de suítes de IAM e análise, aliada aos primeiros pilotos de RAN aberta, garante um crescimento estável, porém mais incremental, em relação às regiões emergentes.

A legislação coesa NIS2 da Europa harmoniza as expectativas em 27 estados-membros, obrigando tanto as operadoras incumbentes quanto as desafiadoras a nivelar os protocolos de gestão de risco. Os atrasos nas transposições nacionais adicionaram incerteza de conformidade, mas também intensificam a urgência de implantar controles prontos para o mercado assim que as regras finais se cristalizem. A preferência por implantação híbrida é pronunciada, refletindo as políticas de residência de dados impulsionadas pelo RGPD que moldam as compras em todo o mercado de cibersegurança em telecomunicações.

A Ásia-Pacífico apresenta a maior trajetória com um CAGR de 14,73% até 2030, impulsionada pelo orçamento federal de segurança cibernética de USD 250 milhões da Índia e pelos imperativos de cadeia de suprimentos doméstica do Japão que canalizam gastos para parceiros do ecossistema local. Os massivos lançamentos de estações-base 5G na China, Índia e Indonésia se traduzem em novas oportunidades de adesão para serviços de segurança nativos em nuvem, posicionando a região como o principal motor de receita incremental para o mercado de cibersegurança em telecomunicações.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: gigantes de equipamentos de rede como Cisco, Nokia e Ericsson aproveitam suas posições consolidadas para vender módulos de segurança adicionais, enquanto empresas especializadas em segurança cibernética — incluindo Palo Alto Networks e Fortinet — competem em análise comportamental e eficácia de aprendizado de máquina. A consolidação está ganhando ritmo; em 2024-2025, foram testemunhadas transações como a aquisição da Venafi pela CyberArk por USD 1,54 bilhão, que incorpora o gerenciamento de identidade de máquinas em portfólios de acesso privilegiado, sinalizando uma tendência em direção a pilhas integradas.

A padronização de RAN Aberta perturba as aquisições tradicionais ao reduzir os custos de troca entre fornecedores de rádio. Novos entrantes que capitalizam em interfaces abertas podem se diferenciar em segurança, e não em dependência de hardware legado, injetando pressão competitiva que, em última análise, amplia a escolha de soluções para as operadoras. Enquanto isso, as corridas de inovação em torno de criptografia segura contra computação quântica e simulações de ataques geradas por IA estão dando origem a empresas especializadas que, embora de nicho hoje, poderiam remodelar os pools de valor dentro do mercado de cibersegurança em telecomunicações se suas tecnologias amadurecerem para formatos de nível de operadora.

O sucesso dos fornecedores depende cada vez mais de fornecer retorno demonstrável sobre os gastos com mitigação de riscos — quantificado em resolução mais rápida de incidentes, menores perdas por fraude e adesão verificada à conformidade. Aqueles capazes de evidenciar tais métricas por meio de painéis unificados e SLAs baseados em resultados estão conquistando participação premium na carteira em todos os segmentos de compradores, reforçando a evolução estratégica do setor de cibersegurança em telecomunicações.

Líderes do Setor de Cibersegurança em Telecomunicações

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: KDDI e NEC formaram uma aliança estratégica de segurança cibernética para localizar a garantia da cadeia de suprimentos e codesenvolver dispositivos de segurança 5G, reforçando o impulso do Japão pela proteção autossuficiente de infraestrutura crítica e abrindo rotas de venda cruzada para a pilha de análise de IA da NEC.

- Março de 2025: A NTT Communications divulgou acesso não autorizado afetando 18.000 clientes empresariais; a violação está levando as operadoras regionais a fortalecer os marcos de governança de terceiros e criando demanda de curto prazo por serviços de monitoramento contínuo que verificam os caminhos de acesso de parceiros.

- Janeiro de 2025: A Coalizão Global de Telecomunicações emitiu princípios de certificação de RAN aberta, fornecendo às operadoras um modelo para validação de segurança que poderia comprimir o tempo de implantação para ambientes de RAN de múltiplos fornecedores e estimular o investimento em ferramentas automatizadas de teste de conformidade.

- Dezembro de 2024: A Comissão Europeia lançou ações de infração contra 23 estados-membros pela adoção tardia da NIS2; a incerteza está levando as operadoras a acelerar os controles provisórios e a contratar parceiros de serviços profissionais para interpretar as obrigações legais em evolução.

Escopo do Relatório Global do Mercado de Cibersegurança em Telecomunicações

| Segurança de Rede |

| Segurança de Aplicações |

| Segurança de Nuvem e Virtualização |

| Segurança de Dados e Criptografia |

| Gerenciamento de Identidade e Acesso |

| Análise de Segurança/SIEM |

| Serviços de Segurança Gerenciados |

| Soluções de Interceptação Legal |

| Local |

| Nuvem |

| Híbrido |

| CSPs de Nível 1 / Grandes Grupos de Telecomunicações |

| Operadoras Regionais e MVNO / PME |

| Segurança da Camada Física |

| Camada de Transporte |

| Segurança de Sinalização |

| Segurança da Camada de Aplicação |

| Segurança do Plano de Controle |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Turquia | ||

| Arábia Saudita | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Solução | Segurança de Rede | ||

| Segurança de Aplicações | |||

| Segurança de Nuvem e Virtualização | |||

| Segurança de Dados e Criptografia | |||

| Gerenciamento de Identidade e Acesso | |||

| Análise de Segurança/SIEM | |||

| Serviços de Segurança Gerenciados | |||

| Soluções de Interceptação Legal | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | CSPs de Nível 1 / Grandes Grupos de Telecomunicações | ||

| Operadoras Regionais e MVNO / PME | |||

| Por Camada de Segurança | Segurança da Camada Física | ||

| Camada de Transporte | |||

| Segurança de Sinalização | |||

| Segurança da Camada de Aplicação | |||

| Segurança do Plano de Controle | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Turquia | |||

| Arábia Saudita | |||

| Israel | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança em telecomunicações?

Foi de USD 45,23 bilhões em 2025 e está previsto para atingir USD 78,42 bilhões até 2030, expandindo-se a um CAGR de 11,63%.

Qual tipo de solução lidera os gastos das operadoras?

Os Serviços de Segurança Gerenciados comandaram 34,81% da receita de 2024 devido às necessidades de monitoramento 24 × 7 e à escassez de talentos.

Por que a implantação híbrida está ganhando tração?

Os modelos híbridos crescem a um CAGR de 19,02% porque combinam a escalabilidade da nuvem com os benefícios de soberania de dados e latência no local.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para avançar a um CAGR de 14,73% até 2030, impulsionada por lançamentos de 5G em larga escala e novos mandatos cibernéticos.

Como os padrões de RAN aberta estão influenciando os orçamentos de segurança?

Os esquemas de certificação estão pressionando as operadoras a integrar varredura contínua de vulnerabilidades e fronthaul criptografado, expandindo os gastos em plataformas de análise e gerenciamento de chaves.

Qual é a maior restrição ao crescimento do mercado?

As restrições orçamentárias de redes legadas subtraem aproximadamente 1,8 ponto percentual do CAGR, porque as operadoras devem equilibrar as atualizações de 5G com a manutenção de infraestruturas envelhecidas.

Página atualizada pela última vez em: