Tamanho e Participação do Mercado de Cibersegurança como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cibersegurança como Serviço por Mordor Intelligence

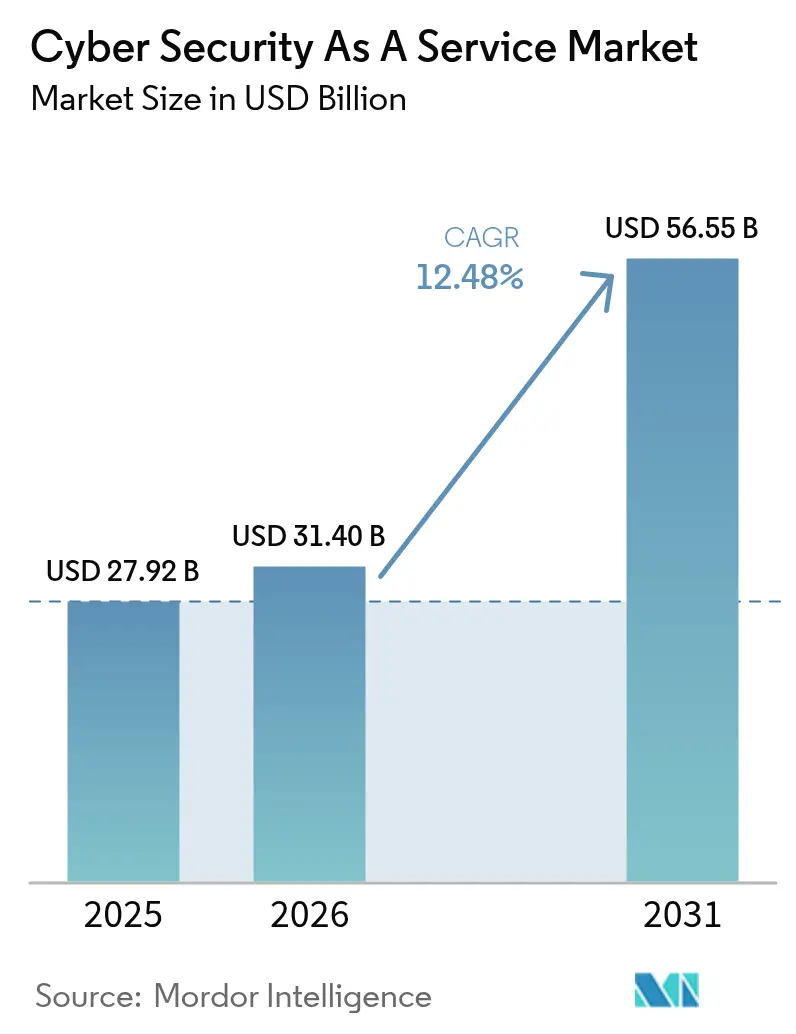

O tamanho do Mercado de Cibersegurança como Serviço deverá crescer de 27,92 mil milhões de USD em 2025 para 31,4 mil milhões de USD em 2026, com previsão de atingir 56,55 mil milhões de USD até 2031, a uma CAGR de 12,48% no período 2026-2031. O aumento dos custos de violações de dados, com uma média de 4,88 milhões de USD por incidente em 2024, e a necessidade de conhecimentos especializados face a uma lacuna de 4 milhões de profissionais estão a impulsionar as organizações a recorrer a parceiros de segurança externos.[1]IBM, "Custo das Violações de Dados: O Argumento Empresarial para a Automação de Segurança com IA," IBM.com As grandes empresas continuam a liderar os gastos, mas as pequenas e médias empresas estão a acelerar a adoção de serviços à medida que os modelos de nuvem e trabalho remoto ampliam as superfícies de ataque. O escrutínio regulatório reforçado por frameworks como a NIS2 e os crescentes requisitos de ciberseguro estão a integrar a monitorização de ameaças 24 horas por dia, 7 dias por semana nas práticas centrais de governação. A intensidade competitiva aumentou à medida que os fornecedores orientados para plataformas consolidam capacidades através de acordos marcantes, enquanto os hiperescaladores de nuvem integram proteções nativas mais profundamente nos seus ecossistemas.

Principais Conclusões do Relatório

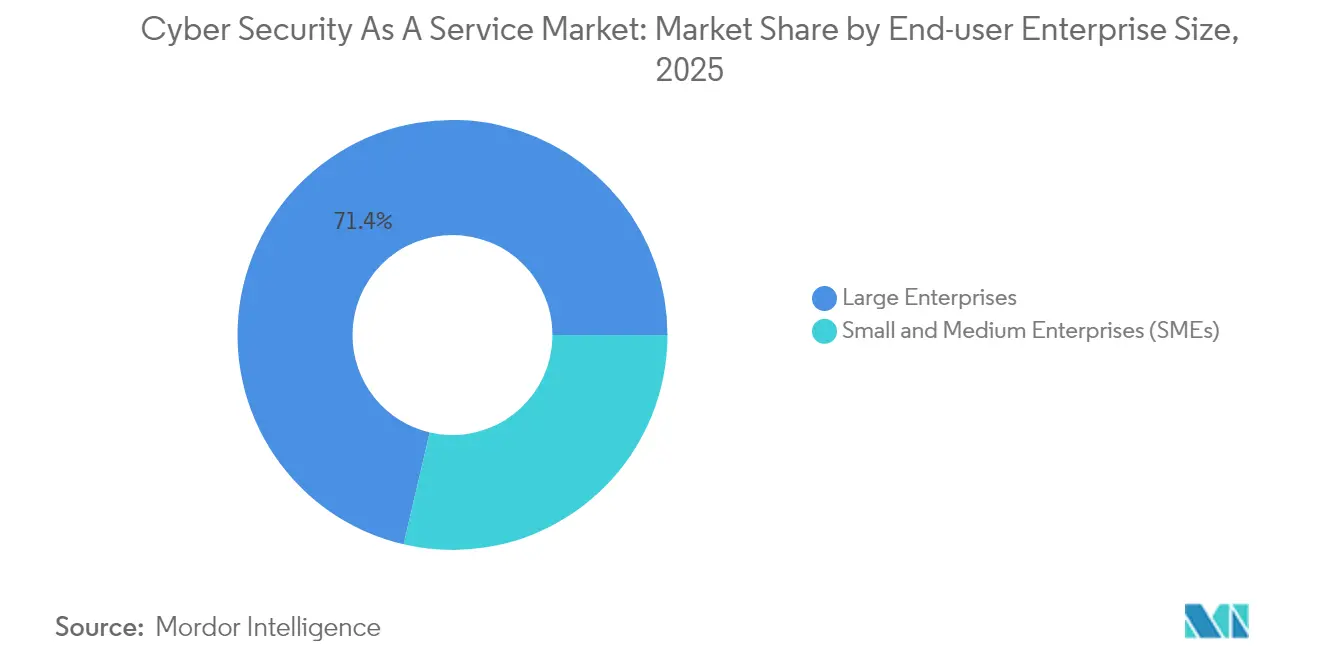

- Por tamanho de empresa do utilizador final, as grandes empresas detinham 71,35% da quota do Mercado de Cibersegurança como Serviço em 2025, enquanto as PMEs têm previsão de crescer a uma CAGR de 13,98% até 2031.

- Por modelo de serviço, a deteção e resposta gerida liderou com uma quota de 29,10% em 2025; o SOC como Serviço avança a uma CAGR de 16,95% até 2031.

- Por tipo de segurança, a avaliação de risco e vulnerabilidade representou uma quota de 30,85% do tamanho do Mercado de Cibersegurança como Serviço em 2025, enquanto a inteligência de ameaças e análise segue uma trajetória de CAGR de 14,35%.

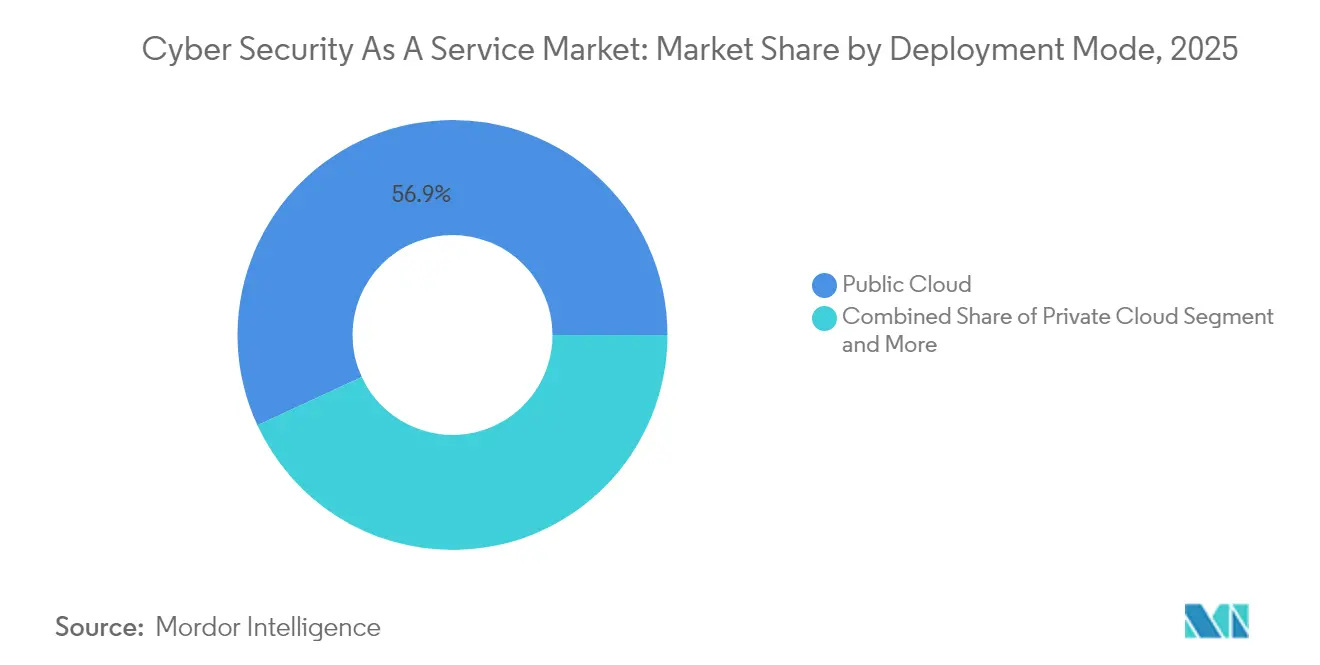

- Por modo de implementação, a nuvem pública captou 56,90% das receitas em 2025; a nuvem híbrida está a expandir-se a uma CAGR de 12,62% até 2031.

- Por setor do utilizador final, o BFSI registou uma quota de 24,40% em 2025, enquanto a saúde deverá crescer a uma CAGR de 13,55% até 2031.

- Por geografia, a América do Norte detinha 34,10% da quota em 2025; a Ásia-Pacífico tem previsão de registar a CAGR mais elevada, de 14,95%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cibersegurança como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo crescente e frequência de violações de dados | +3.2% | Global, mais elevado na América do Norte e UE | Médio prazo (2-4 anos) |

| Procura das PMEs face à escassez de competências cibernéticas | +2.8% | Global, forte na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão da superfície de ataque por nuvem e trabalho remoto | +2.5% | Global, concentrado em regiões digitalmente maduras | Curto prazo (≤ 2 anos) |

| Cláusulas de ciberseguros que exigem monitorização | +1.9% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Segurança centrada em identidade para API/M2M | +1.7% | Adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Requisitos de SOC 24×7 da NIS2 | +1.4% | UE como principal com repercussão noutros locais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Crescente e Frequência de Violações de Dados Impulsionam a Adoção de Serviços

As despesas médias com violações de dados subiram para USD 4,88 milhões em 2024, um aumento homólogo de 10%, pressionando os conselhos de administração a financiar serviços de monitorização contínua e contenção rápida.[2]SecurityWeek, "Custo de Violação de Dados em 2024: USD 4,88 Milhões, Afirma o Mais Recente Estudo da IBM," SecurityWeek.com As violações no setor da saúde custaram USD 9,77 milhões e representaram 79% dos incidentes reportados, enquanto as organizações com capacidades de IA e automação pouparam USD 2,2 milhões e reduziram a contenção em 54 dias. Como 70% das empresas afetadas por violações sofrem perturbações materiais nos negócios, os frameworks regulatórios como a ISO 27001 elevam a deteção e resposta em tempo real a um requisito de base.

A Procura de Cibersegurança pelas PMEs Acelera em Meio à Crise de Competências

As PMEs sofrem 43% dos ciberataques, mas 18% ainda carecem de defesas formais; outros 44% dependem de ferramentas básicas.[3]OCDE, "Digitalização das PME para Gerir Choques e Transições," OECD.org Como 60% das PMEs afetadas encerram atividade em seis meses, os fornecedores de serviços estão a adaptar ofertas baseadas em subscrição que incluem supervisão SOC 24/7, orientação de conformidade e facilitação de ciberseguros. Programas governamentais como o Cyber Essentials do Reino Unido e pacotes SOC de baixo custo com preços a partir de USD 10.000 por mês estão a expandir a procura endereçável.

A Migração para a Nuvem Expande as Superfícies de Ataque e os Requisitos de Serviço

Noventa e um por cento das organizações reportam pontos cegos resultantes de conjuntos de ferramentas fragmentados, e 54% citam a complexidade como o seu maior desafio em dados na nuvem.[4]Palo Alto Networks, "Relatório sobre o Estado da Segurança Nativa da Nuvem 2024," PaloAltoNetworks.com As identidades de máquinas superam agora as humanas numa proporção de 40:1 em ambientes orientados por IA, elevando a segurança centrada em identidade a um imperativo estratégico. Os fornecedores que oferecem visibilidade unificada em ambientes híbridos estão a ganhar quota, especialmente onde os frameworks de conformidade exigem validação contínua de controlos.

A Evolução dos Ciberseguros Exige Monitorização Contínua

Os subscritores vinculam cada vez mais a elegibilidade para apólices à evidência de monitorização 24/7, autenticação multifator e manuais de resposta a incidentes. Embora as taxas de ciberseguros nos EUA tenham caído 5% no quarto trimestre de 2024, as seguradoras apertaram os pré-requisitos técnicos, impulsionando as organizações para contratos de deteção e resposta geridas associados a instrumentos de retenção para resposta a violações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com soberania de dados / dependência de fornecedor | -1.8% | UE e Ásia-Pacífico como núcleo, repercussão regulatória | Longo prazo (≥ 4 anos) |

| Lacunas de visibilidade em ambientes multi-nuvem | -1.5% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Ataques direcionados à cadeia de abastecimento de MSSP | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Inflação do custo de talentos a erodir as margens | -0.9% | América do Norte e UE como principais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Preocupações com Soberania de Dados Criam Desafios na Prestação de Serviços

A NIS2 impele 350.000 entidades europeias a reforçar a supervisão da cadeia de abastecimento, obrigando os fornecedores a alojarem a telemetria dentro do bloco para satisfazer os mandatos de residência de dados. Regras semelhantes em Singapura e na Índia forçam os MSSPs globais a replicar infraestrutura regionalmente, aumentando o capex e complicando a partilha de inteligência de ameaças. As empresas receosas de dependência de fornecedor exigem cada vez mais cláusulas contratuais de saída e telemetria de normas abertas para mitigar as barreiras à mudança.

Lacunas de Visibilidade em Multi-Nuvem Comprometem a Eficácia do Serviço

A fragmentação das ferramentas deixa 91% das empresas com pontos cegos, e 64% reportam mais violações após migrações para a nuvem realizadas de forma precipitada. Os parceiros de serviço que carecem de telemetria unificada têm dificuldade em fazer cumprir a consistência de políticas em ambientes AWS, Azure, Google Cloud e instalações locais. Os fornecedores que integram plataformas de proteção de aplicações nativas da nuvem com dados SIEM legados estão a ganhar contratos ao demonstrar visibilidade de ponta a ponta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Empresa do Utilizador Final: Domínio das Grandes Empresas Encontra Aceleração das PMEs

As grandes empresas representaram 71,35% da quota do Mercado de Cibersegurança como Serviço em 2025, impulsionadas por orçamentos que suportam compromissos de deteção e resposta gerida em múltiplas camadas, caça a ameaças e orquestração de conformidade. Os valores dos contratos ultrapassam habitualmente 500.000 USD por ano para uma cobertura holística que inclui acordos de retenção para resposta a incidentes e alinhamento com seguros de violação. O segmento das PMEs, no entanto, tem previsão de crescer a uma CAGR de 13,98%, impulsionado por pacotes de SOC como Serviço prontos a usar e programas regulatórios que estendem as obrigações da NIS2 a parceiros de cadeia de abastecimento de menor dimensão.

Modelos de entrega em nuvem com boa relação custo-eficácia, preços de subscrição a taxa fixa e descontos associados a seguradoras estão a reduzir as barreiras para as PMEs, especialmente na Ásia-Pacífico, onde a adoção de nuvem por pequenas e médias empresas está a crescer rapidamente. Os fornecedores que adaptam painéis de controlo localizados por idioma e modelos de conformidade estão a captar uma quota desproporcional entre os compradores de serviços de segurança gerida pela primeira vez.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Modelo de Serviço: Liderança da MDR em Meio ao Surto de Serviços SOC

A deteção e resposta gerida detinha 29,10% do tamanho do Mercado de Cibersegurança como Serviço em 2025, refletindo a preferência das empresas pela caça proativa a ameaças combinada com remediação rápida. O modelo de plataforma da CrowdStrike ilustra a vantagem competitiva alcançada através da convergência de telemetria de endpoint, identidade e nuvem. O SOC como Serviço está a expandir-se a uma CAGR de 16,95%, suportado por triagem baseada em IA e licenciamento de pagamento conforme o crescimento, que ressoa junto de organizações com recursos limitados.

A Identidade como Serviço também está a crescer à medida que o tráfego máquina a máquina explode nos fluxos de trabalho de IA, levando as empresas a externalizar a gestão do ciclo de vida de credenciais. Os testes de vulnerabilidade e a avaliação de conformidade continuam a ser fundamentais, mas a diferenciação depende agora de capacidades de validação contínua que se mapeiam diretamente para métricas de risco de seguros e de nível de conselho de administração.

Por Tipo de Segurança: Liderança da Avaliação de Risco Desloca-se para a Análise de Inteligência

A avaliação de risco e vulnerabilidade controlou 30,85% da receita em 2025, impulsionada por auditorias de base obrigatórias ao abrigo da ISO 27001, SOC 2 e regras setoriais como a DORA para instituições financeiras. No entanto, a inteligência de ameaças e análise é a de crescimento mais rápido a uma CAGR de 14,35%, à medida que adversários sofisticados recorrem a métodos de ataque habilitados por IA. As organizações que implementam análise incorporada em IA reportam custos de violações USD 2,2 milhões mais baixos, sublinhando o ROI da defesa preditiva.

Os serviços de monitorização contínua e encriptação estão a ganhar tração constante à medida que as seguradoras vinculam descontos de prémios à evidência de supervisão contínua e proteção de dados em repouso. Os serviços de gestão de identidade, resposta a incidentes e registo centralizado completam as ofertas em camadas concebidas para fechar as lacunas de tempo de permanência que agora têm em média 258 dias globalmente.

Por Modo de Implementação: Domínio da Nuvem Pública Enfrenta Desafio Híbrido

A nuvem pública captou 56,90% da quota do Mercado de Cibersegurança como Serviço em 2025, impulsionada pelos hiperescaladores que integram ferramentas de segurança nativas em contratos de IaaS mais amplos. No entanto, a nuvem híbrida tem previsão de crescer a uma CAGR de 12,62%, porque as regras de soberania de dados e as cargas de trabalho sensíveis à latência obrigam as empresas a manter dados sensíveis nas instalações enquanto recorrem à análise em nuvem.

Os fornecedores com planos de controlo agnósticos à nuvem que normalizam registos em clusters Kubernetes e centros de dados legados estão a diferenciar-se. A nuvem privada continua a ser essencial em setores regulados como a saúde, onde os custos de violação têm uma média de 9,77 milhões de USD e os mandatos de encriptação impulsionam o alojamento localizado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Utilizador Final: Liderança do BFSI Desafiada pelo Surto do Setor da Saúde

As empresas do BFSI detinham 24,40% da receita de 2025, impulsionadas pelos rigorosos padrões DORA e pelos custos de violações acima da média de USD 6,08 milhões. Bancos e seguradoras adotam MDR em camadas, análise de fraude e controlos de política como código para satisfazer as métricas de resiliência ao nível do conselho de administração. A saúde está preparada para a expansão mais rápida a uma CAGR de 13,55%, à medida que a frequência de ransomware e as coimas regulatórias aumentam; as penalidades relacionadas com a HIPAA e as vulnerabilidades de dispositivos médicos sustentam a subcontratação a MSSPs especializados no setor.

Os operadores de TI e Telecomunicações utilizam a sua experiência interna para co-desenvolver ofertas de serviços, enquanto as entidades governamentais cumprem a diretiva SOC 24/7 da NIS2. Os setores da manufatura, retalho e energia procuram cada vez mais monitorização centrada em identidade e orientada para OT à medida que os gémeos digitais e as implementações de IIoT alargam o perímetro.

Análise Geográfica

A América do Norte gerou 34,10% da receita de 2025, suportada pelos maiores custos de violações do mundo — as organizações dos EUA pagam USD 9,8 milhões por incidente — e pelos rigorosos mandatos de divulgação da SEC que priorizam a deteção e reporte contínuos. O crescimento dos gastos mantém-se saudável à medida que os conselhos de administração favorecem fornecedores de plataforma única que reduzem a sobreposição de ferramentas e simplificam a prontidão para auditoria. O capital de risco continua a financiar disruptores centrados em IA, sustentando um ecossistema de parceiros vibrante.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 14,95% até 2031, à medida que as empresas se apressam a proteger migrações para multi-nuvem e canais de pagamento online. A despesa tecnológica da Índia está prevista para atingir INR 5 triliões (USD 60,4 mil milhões) em 2025, estimulando a procura de consultoria em segurança de nuvem híbrida, enquanto o mercado de ciberseguros da região cresce quase 50% anualmente. Os regulamentos locais, desde a Lei de Cibersegurança de Singapura até à Lei de Proteção de Informações Pessoais da China, estão a impulsionar a construção de SOCs localizados que combinam inteligência global de ameaças com processamento de dados no país.

A Europa mantém uma expansão constante sustentada pela NIS2, que alarga a cobertura obrigatória de SOC 24/7 a cerca de 350.000 entidades críticas. As sensibilidades em matéria de soberania de dados impulsionam a preferência por fornecedores que operam nuvens regionais e suportam tecnologias que reforçam a privacidade. Estão a surgir incentivos económicos à medida que as seguradoras reduzem os prémios para as organizações que demonstram adesão às orientações da ENISA, integrando ainda mais o consumo de serviços nos segmentos de mercado médio e empresarial.

Panorama Competitivo

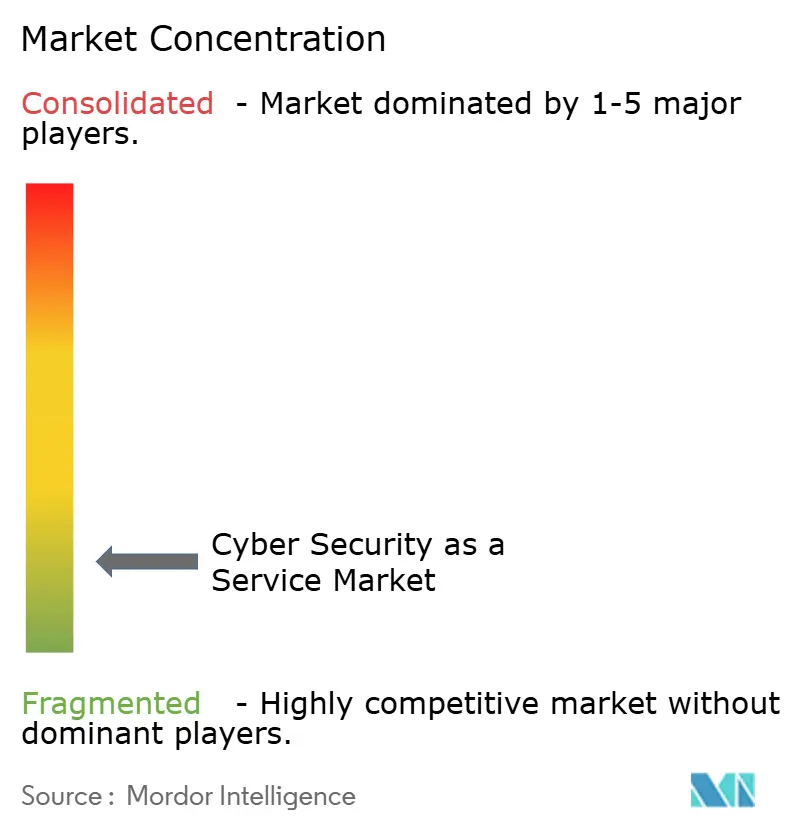

O Mercado de Cibersegurança como Serviço apresenta uma concentração moderada. Os principais fornecedores prosseguem a consolidação de plataformas; a Palo Alto Networks realizou sozinha 17 aquisições desde 2018, culminando no acordo com a CyberArk no valor de 25 mil milhões de USD, que funde os domínios de rede, nuvem e identidade. Esta amplitude atrai compradores que pretendem reduzir o número de fornecedores e alcançar motores de política unificados.

Os hiperescaladores de nuvem intensificam a concorrência ao integrar proteções nativas — Microsoft Defender, AWS GuardDuty e Google Cloud Security Command Center — em compromissos de consumo mais amplos. A sua escala pressiona os MSSP independentes em termos de preço, mas os especialistas respondem com conhecimentos específicos do setor, planos de confiança zero e automação profunda de SOC para defender as margens. As capacidades de IA moldam agora a diferenciação; as organizações que utilizam contenção automatizada de ameaças reduziram os ciclos de resposta em 54 dias em 2024.

Oportunidades de espaço em branco persistem na segurança da saúde e de ambientes de tecnologia operacional. Empresas como a Fortinet reportam um crescimento anualizado de 32% na receita recorrente anual de operações de segurança, sinalizando a procura de propostas convergentes de rede e SOC. Inovadores emergentes como a Wiz atraem propostas de vários mil milhões de dólares ao aperfeiçoar a gestão de postura nativa em nuvem, provando que há espaço para novos participantes disruptivos mesmo quando os incumbentes crescem através de fusões e aquisições.

Líderes do Setor de Cibersegurança como Serviço

-

Armor Defense, Inc.

-

McAfee Inc.

-

IBM Corporation

-

Forcepoint LLC

-

FireEye Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A violação de dados da DISA Global Solutions afetou mais de 3,3 milhões de indivíduos, sublinhando a exposição da cadeia de abastecimento nas relações de serviços geridos.

- Março de 2025: A IBM alterou as categorias de receita, agrupando a segurança de identidade no seu segmento de Automação para refletir a procura de plataforma integrada.

- Maio de 2025: A Kyndryl registou USD 18,2 mil milhões em assinaturas no ano fiscal, 46% superior em termos homólogos, com a segurança a destacar-se como linha de negócio.

- Julho de 2025: A Palo Alto Networks concordou em adquirir a CyberArk por USD 25 mil milhões, a maior aquisição de cibersegurança registada.

Escopo do Relatório do Mercado Global de Cibersegurança como Serviço

A segurança cibernética refere-se às técnicas preventivas utilizadas para proteger e salvaguardar o sistema de informação de uma organização contra a espionagem de guerra cibernética e o terrorismo. Atualmente, as empresas externalizam a sua segurança cibernética, o que é conhecido como segurança cibernética como serviço (CSaaS). No CSaaS, uma equipa de especialistas independentes monitoriza constantemente comportamentos incomuns nos sistemas da organização, alertando para ameaças e mantendo os sistemas atualizados e com cópias de segurança.

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Deteção e Resposta Geridas (MDR) |

| SOC como Serviço |

| Gestão de Identidade e Acesso como Serviço |

| Teste de Vulnerabilidade e Penetração como Serviço |

| Conformidade e Avaliação de Risco como Serviço |

| Prevenção de Perda de Dados como Serviço |

| Avaliação de Risco e Vulnerabilidade |

| Inteligência de Ameaças e Análise |

| Auditoria e Registo |

| Monitorização Contínua e Encriptação |

| Gestão de Identidade e Acesso |

| Resposta a Incidentes e Recuperação de Desastres como Serviço |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Retalho e Comércio Eletrónico |

| Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | CCG |

| Turquia | ||

| Israel | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Quénia | ||

| Resto de África | ||

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Modelo de Serviço | Deteção e Resposta Geridas (MDR) | ||

| SOC como Serviço | |||

| Gestão de Identidade e Acesso como Serviço | |||

| Teste de Vulnerabilidade e Penetração como Serviço | |||

| Conformidade e Avaliação de Risco como Serviço | |||

| Prevenção de Perda de Dados como Serviço | |||

| Por Tipo de Segurança | Avaliação de Risco e Vulnerabilidade | ||

| Inteligência de Ameaças e Análise | |||

| Auditoria e Registo | |||

| Monitorização Contínua e Encriptação | |||

| Gestão de Identidade e Acesso | |||

| Resposta a Incidentes e Recuperação de Desastres como Serviço | |||

| Por Modo de Implementação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Setor do Utilizador Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Energia e Serviços Públicos | |||

| Retalho e Comércio Eletrónico | |||

| Manufatura | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | CCG | |

| Turquia | |||

| Israel | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Quénia | |||

| Resto de África | |||

Questões-Chave Respondidas no Relatório

Qual foi o valor global do Mercado de Cibersegurança como Serviço em 2026 e qual é o valor esperado até 2031?

Os gastos totalizaram USD 31,4 mil milhões em 2026 e têm previsão de subir para USD 56,55 mil milhões até 2031 a uma CAGR de 12,48%.

Com que rapidez está a crescer a procura proveniente de pequenas e médias empresas?

O segmento das PMEs tem projeção de expansão a uma CAGR de 13,98% até 2031, superando todos os outros grupos de clientes à medida que as escassezes de competências e a pressão regulatória aceleram a subcontratação.

Qual modelo de serviço detém atualmente a maior quota de receita?

A deteção e resposta geridas lidera com 29,10% da receita global de 2025, refletindo a preferência empresarial pela caça proativa a ameaças e remediação rápida.

Por que razão as seguradoras estão a influenciar as compras de serviços de segurança gerida?

Os subscritores exigem cada vez mais monitorização 24/7, autenticação multifator e manuais de resposta a incidentes como condições de cobertura, impulsionando as organizações para contratos de MDR e SOC como Serviço integrados.

Qual região está preparada para a expansão mais rápida até 2031?

A Ásia-Pacífico tem projeção de registar uma CAGR de 14,95%, impulsionada pela rápida adoção de nuvem, pelo aumento dos orçamentos tecnológicos em mercados como a Índia e pelo ecossistema de ciberseguros de rápido crescimento da região.

Página atualizada pela última vez em: