Tamanho e Participação do Mercado de Cyber Ranges e Plataformas de Simulação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.20% CAGR |

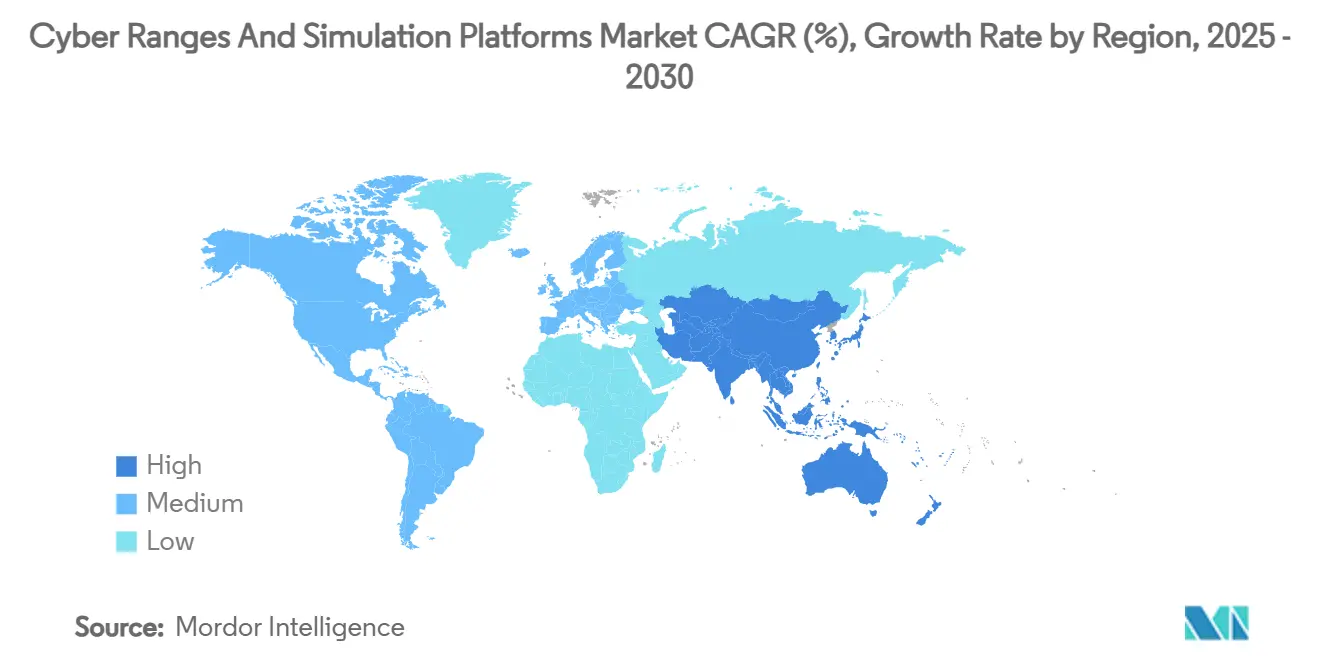

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

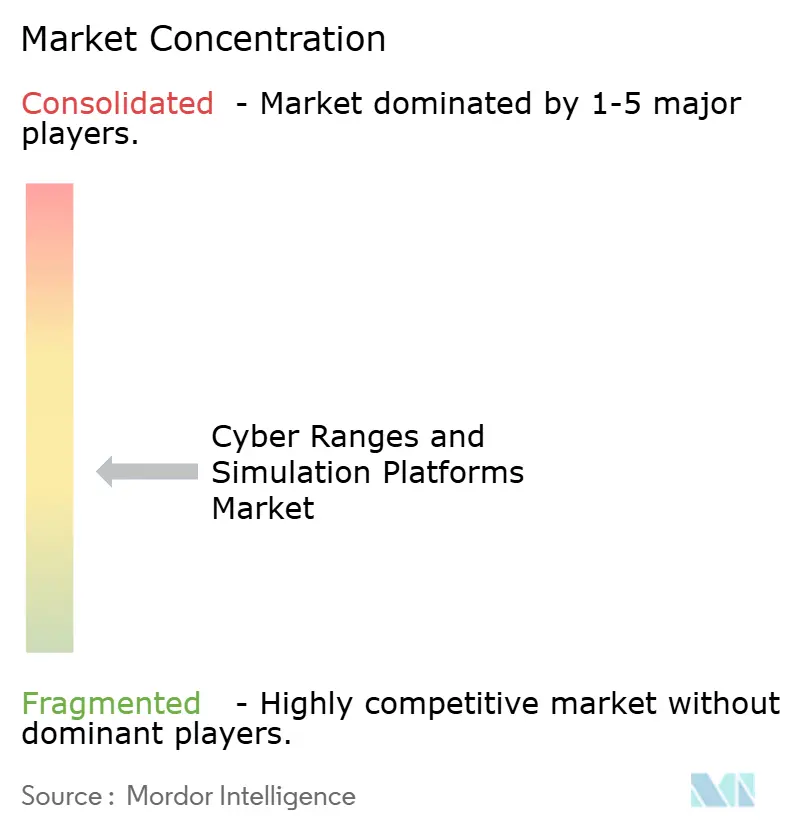

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cyber Ranges e Plataformas de Simulação por Mordor Intelligence

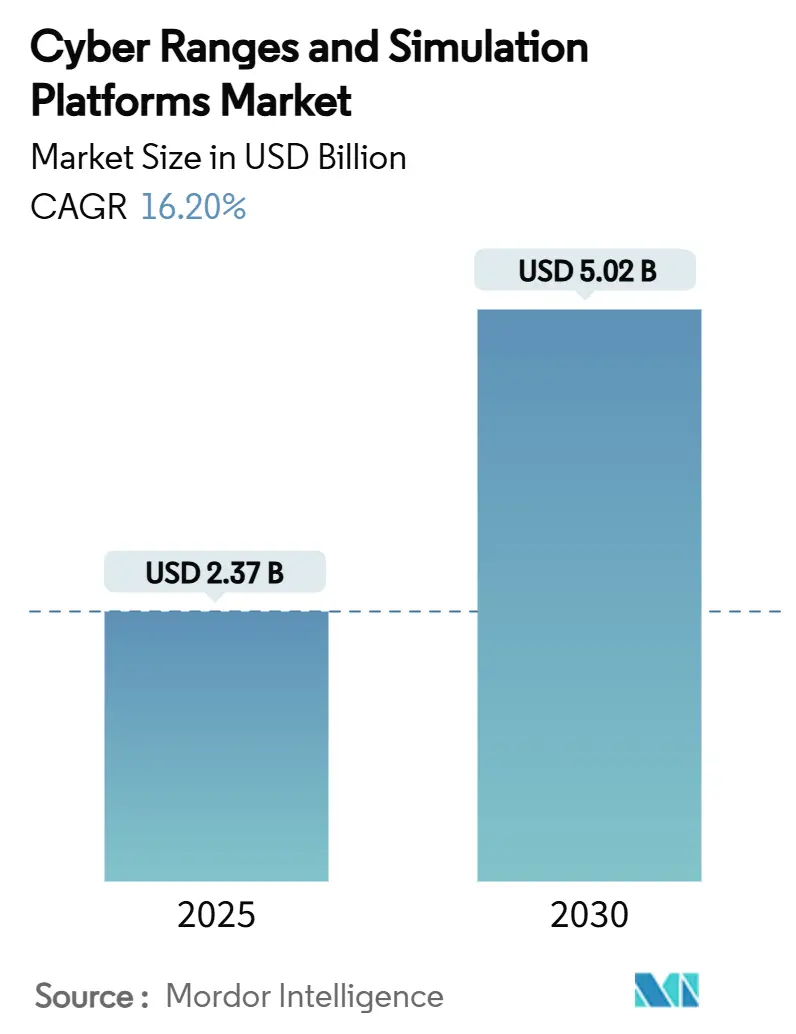

O tamanho do mercado de cyber ranges e plataformas de simulação atingiu USD 2,37 bilhões em 2025 e tem previsão de avançar para USD 5,02 bilhões até 2030, registrando um CAGR robusto de 16,2%. O aumento da sofisticação dos ataques, o escrutínio regulatório mais rigoroso e a transição da teoria em sala de aula para o desenvolvimento de habilidades práticas estão expandindo a demanda entre agências de defesa, instituições financeiras e operadores de infraestrutura crítica. Exercícios obrigatórios de prontidão cibernética no setor bancário, aquisição de ranges com gêmeos digitais para ensaio de missões e a adoção de entrega em nuvem que elimina despesas de capital aceleram coletivamente a adoção das plataformas. O comportamento de compra orientado a serviços mostra que muitas organizações agora terceirizam o design de cenários e a análise de desempenho em vez de possuir ferramentas próprias. Enquanto isso, pequenas e médias empresas obtêm acesso de baixo atrito a treinamentos de nível empresarial por meio de modelos de nuvem baseados em consumo, ampliando ainda mais a base total endereçável do mercado de cyber ranges e plataformas de simulação.

Principais Conclusões do Relatório

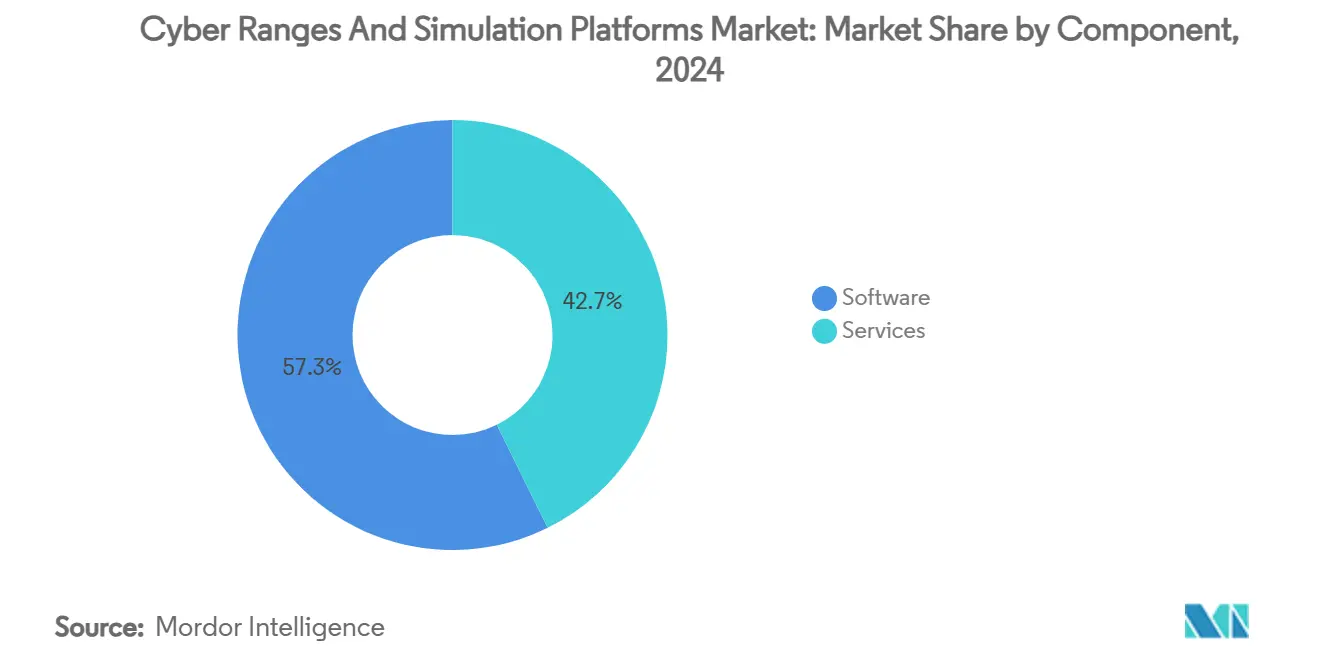

- Por componente, o software liderou com 57,3% de participação na receita do mercado de cyber ranges e plataformas de simulação em 2024, enquanto os serviços têm projeção de expansão a um CAGR de 18,1% até 2030.

- Por tipo de range, os ambientes de simulação capturaram 44,3% da receita de 2024 no mercado de cyber ranges e plataformas de simulação, enquanto os ranges híbridos devem crescer a um CAGR de 17,3% até 2030.

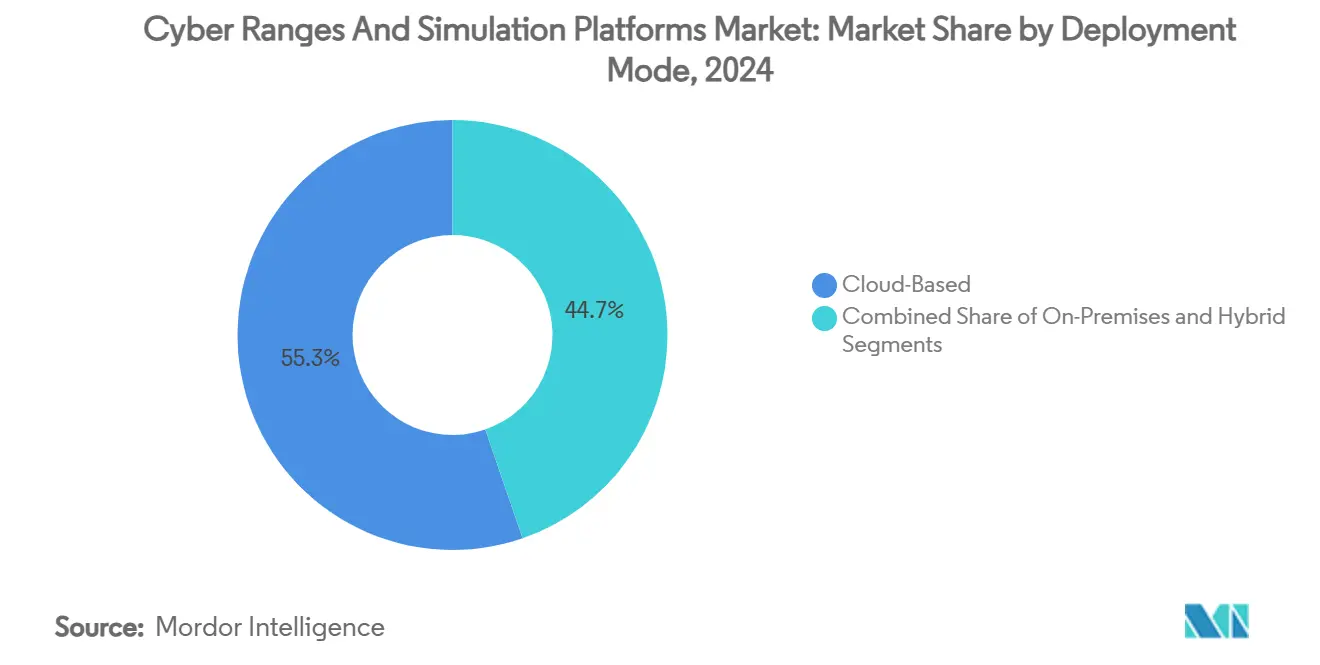

- Por modo de implantação, as soluções baseadas em nuvem comandaram uma participação de 55,3% no mercado de cyber ranges e plataformas de simulação em 2024 e permanecem a opção de crescimento mais rápido com um CAGR de 17,1% até 2030.

- Por usuário final, as agências de defesa e segurança responderam por uma participação de 32,7% no mercado de cyber ranges e plataformas de simulação em 2024, enquanto a demanda do BFSI avança a um CAGR de 17,2% até 2030.

- Por aplicação, treinamento e certificação detiveram uma participação de 45,8% no mercado de cyber ranges e plataformas de simulação em 2024, enquanto inteligência de ameaças e análise tem projeção de registrar o maior CAGR de 17,4% até 2030.

- Por geografia, a América do Norte gerou 38,3% da receita de 2024 no mercado de cyber ranges e plataformas de simulação, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 17,0% até 2030.

Tendências e Perspectivas do Mercado Global de Cyber Ranges e Plataformas de Simulação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da frequência de ataques cibernéticos em infraestruturas críticas | +3.2% | Global – América do Norte e Europa em foco | Curto prazo (≤ 2 anos) |

| Escalada de exercícios de prontidão cibernética exigidos por regulamentação | +2.8% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2–4 anos) |

| Adoção de gêmeos digitais de defesa para ensaio de missões | +2.1% | América do Norte, Europa, APAC selecionada | Longo prazo (≥ 4 anos) |

| Entrega de ranges nativos em nuvem reduz o custo total de propriedade para PMEs | +2.5% | Global; primeiros adotantes em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aceleradores de emulação de ameaças com inteligência artificial generativa | +1.9% | Global; liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Integração com testbeds de 5G/OT para segurança convergente | +1.7% | Núcleo da APAC; expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência de Ataques Cibernéticos em Infraestruturas Críticas

Operadores de manufatura, energia e transporte agora experimentam volumes recordes de ransomware, com a Agência de Segurança Cibernética de Singapura registrando 132 incidentes em 2023 que atingiram principalmente ambientes industriais. [1]Agência de Segurança Cibernética de Singapura, "Queda em Incidentes de Phishing, Infraestrutura Infectada e Desfiguração de Sites Reportados à CSA em 2023," csa.gov.sg Essa escalada impulsiona a demanda por ranges de tecnologia operacional que incorporam controladores reais e redes de sensores. Os programas expandidos de ICS do Laboratório Nacional de Idaho ilustram como equipamentos autênticos enriquecem a fidelidade dos cenários. [2]Laboratório Nacional de Idaho, "Treinamento em Segurança Cibernética de ICS," inl.gov Exercícios como Liberty Eclipse e GridEx VII ressaltam lacunas de coordenação entre equipes cibernéticas e operadores de rede elétrica, reforçando a necessidade de simulações multidisciplinares. As concessionárias de energia agora veem o treinamento cibernético como um imperativo de segurança, pois falhas podem desencadear interrupções físicas. A iniciativa CyTRICS do Departamento de Energia dos EUA confirma a tendência ao testar componentes de energia sob estresse dentro de ranges construídos para esse fim.

Escalada de Exercícios de Prontidão Cibernética Exigidos por Regulamentação

Os reguladores financeiros exigem exercícios baseados em evidências em vez de listas de verificação de políticas. O 23 NYCRR 500 atualizado de Nova York obriga os bancos a realizar testes de penetração e simulações de incidentes a cada ano. O DORA europeu impõe testes harmonizados de resiliência operacional em todo o bloco. O relatório de supervisão da FINRA de 2025 aponta o phishing habilitado por IA como um risco principal e aconselha as empresas membros a usar ranges para ensaios de resposta. Essas regras geram demanda contínua por plataformas que registram métricas dos participantes e produzem evidências prontas para auditoria, deslocando os critérios de compra de listas de funcionalidades para documentação de resultados.

Adoção de Gêmeos Digitais de Defesa para Ensaio de Missões

As forças armadas replicam redes de comando por meio de gêmeos digitais para testar respostas cibernéticas e cinéticas sob condições realistas de latência e fluxo de dados. A CybExer Technologies integra modelos de gêmeos em seu range para que os operadores possam visualizar o comportamento do sistema enquanto os ataques se desenrolam. Os laboratórios 5G de nível de operadora da Booz Allen Hamilton mostram como nós de borda sem fio e nuvem podem ser fundidos para treinamento com isolamento de rede. A vinculação de unidades ao vivo com tráfego construtivo eleva a consciência situacional e apoia exercícios de coalizão onde as infraestruturas nacionais diferem. O impulso em direção a operações multidomínio garante que o mercado de cyber ranges e plataformas de simulação continue se expandindo dentro dos orçamentos de defesa.

Entrega de Ranges Nativos em Nuvem Reduz o Custo Total de Propriedade para PMEs

Mover os ranges para a nuvem pública reduz os ciclos de aquisição de meses para horas. A Cyberbit precifica licenças SaaS de um ano a USD 7.200, muito abaixo do capex de seis dígitos antes exigido para hardware on-premises. O provisionamento automatizado usando modelos de infraestrutura como código permite que os administradores inicializem centenas de máquinas virtuais sob demanda. PMEs, universidades e SOCs regionais, portanto, acessam as mesmas bibliotecas de ataques antes restritas a laboratórios nacionais. A integração com SIEM em nuvem e agentes de endpoint permite que os treinandos validem playbooks que espelham os conjuntos de ferramentas de produção, acelerando a penetração do mercado de cyber ranges e plataformas de simulação entre compradores com recursos limitados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto desembolso de capital para ranges físicos imersivos | -2.1% | Global; mais agudo para empresas de médio porte | Curto prazo (≤ 2 anos) |

| Escassez de desenvolvedores qualificados de conteúdo para cyber ranges | -1.8% | Global; maior lacuna na APAC e mercados emergentes | Médio prazo (2–4 anos) |

| Lacunas de interoperabilidade entre pilhas de ranges proprietárias | -1.4% | Global; implantações empresariais | Médio prazo (2–4 anos) |

| Preocupações com soberania de dados no compartilhamento de ranges transfronteiriços | -1.2% | UE, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital para Ranges Físicos Imersivos

A construção de ranges físicos com switches reais, CLPs e equipamentos SCADA pode ultrapassar USD 1 milhão. O relatório Wolf Security da HP mostra que 60% dos compradores ignoram a segurança durante a aquisição de dispositivos, inflando os orçamentos de retrofit. [3]HP Inc., "Relatório do Ciclo de Vida Wolf Security," hp.com Os compradores industriais também devem financiar energia, resfriamento e instalações seguras, tornando as construções puramente físicas inviáveis para muitos. Os ranges virtualizados reduzem os gastos, mas certos cenários cinéticos — como failovers de rede elétrica — ainda requerem equipamentos tangíveis. As organizações, portanto, atrasam o investimento ou adotam projetos piloto de escopo limitado, restringindo o crescimento de curto prazo no mercado de cyber ranges e plataformas de simulação.

Escassez de Desenvolvedores Qualificados de Conteúdo para Cyber Ranges

Apenas um grupo restrito de talentos consegue combinar técnicas ofensivas, controles defensivos e design instrucional. A orientação de cadeia de suprimentos do NIST afirma que a dependência de fornecedores aumenta quando as habilidades internas ficam aquém. Os salários competitivos em consultorias de red team e empresas de inteligência de ameaças agravam a rotatividade. A lacuna empurra os compradores em direção a contratos de serviços gerenciados, mas as restrições de capacidade ainda retardam a execução dos projetos. Os fornecedores respondem lançando programas de certificação e fazendo parcerias com universidades, mas espera-se atrito no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Gerenciados Redefinem a Entrega de Valor

Os mecanismos de software entregaram 57,3% da receita de 2024, sublinhando o papel dos hipervisores, camadas de orquestração e painéis de análise na construção do realismo. Neste domínio, a geração de ameaças assistida por IA e os construtores de rede de arrastar e soltar reduzem os prazos de criação de cenários. No entanto, as empresas estão cada vez mais terceirizando o trabalho pesado. O segmento de serviços está registrando um CAGR de 18,1% à medida que os compradores preferem design de currículo completo, coaching ao vivo e orientação de remediação pós-exercício. Os provedores gerenciados operam ciclos de aprendizado contínuo onde os cenários são atualizados semanalmente, garantindo relevância sem pressão sobre o quadro de pessoal interno. Essa mudança sinaliza que o mercado de cyber ranges e plataformas de simulação está amadurecendo de uma economia de produtos para uma economia de resultados.

Na prática, provedores como Cloud Range incorporam pilhas comerciais de SIEM, firewall e EDR dentro de seus ranges para que as equipes azuis ensaiem usando as mesmas ferramentas vistas em produção. A análise pós-evento traduz dados de desempenho em métricas de nível de diretoria, como tempo médio de detecção. À medida que esses insights alimentam painéis de risco, mais CISOs justificam renovações de assinaturas, fortalecendo fluxos de receita recorrente que sustentam a estabilidade do mercado.

Por Tipo de Range: Arquiteturas Híbridas Conectam Realismo e Escala

Os ranges de simulação virtual detiveram 44,3% da participação de 2024 graças ao seu baixo custo de entrada e escalabilidade linear. As universidades implantam centenas de pods de estudantes simultâneos sem racks físicos, enquanto as empresas usam a simulação para certificar novos contratados antes de conceder acesso à produção. No entanto, os designs híbridos que combinam camadas virtuais com ativos físicos selecionados estão escalando mais rapidamente a um CAGR de 17,3%. As grandes empresas de petróleo e gás, por exemplo, inserem racks de CLP reais em dutos virtuais para emular a latência de sensores e o ruído de sinal. A combinação suporta ensaios de alta fidelidade sem a necessidade de construir plantas inteiras em um laboratório.

Os ranges de sobreposição e emulação atendem a testes de nível de protocolo de nicho, onde o tempo de pacotes ou as nuances de firmware de dispositivos são críticos para a missão. Embora menores em valores absolutos, esses nichos frequentemente comandam preços premium devido a equipamentos e conteúdo especializados.

Por Modo de Implantação: A Dominância da Nuvem Reconfigura os Ciclos de Aquisição

A entrega baseada em nuvem respondeu por 55,3% da receita de 2024 e está se expandindo a um CAGR de 17,1%. Os compradores citam zero hardware, economia de pagamento conforme o crescimento e atualizações instantâneas de cenários como principais vantagens. Dentro deste modelo, pontos de presença regionais atendem às necessidades de latência e residência de dados, ampliando os casos de uso. O tamanho do mercado de cyber ranges e plataformas de simulação associado às implantações on-premises permanece estável entre operadores de defesa e infraestrutura crítica que precisam de isolamento de rede para trabalhos classificados. A implantação híbrida — usando capacidade elástica de nuvem para treinamento geral e nós locais reforçados para exercícios sensíveis — atende a empresas com perfis de risco mistos.

A aceleração da nuvem é reforçada por marketplaces de fornecedores onde os clientes inicializam ranges por meio de algumas chamadas de API. A integração com sistemas de IAM e de tickets incorpora exercícios cibernéticos nos fluxos de trabalho diários de TI, tornando a prontidão cibernética contínua mais comum do que eventos episódicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Defesa Continua a Gastar, mas o BFSI Acelera Rapidamente

As agências de defesa e segurança detiveram 32,7% de participação de mercado em 2024, pois a doutrina de guerra cibernética priorizou o ensaio com fogo real. Programas como o Projeto Tripoli validam respostas de armas combinadas à guerra eletrônica em redes 5G, reafirmando a demanda. Em contraste, os compradores do BFSI estão registrando um CAGR de 17,2% com base no aperto dos mandatos de resiliência. Os ranges ajudam os bancos a demonstrar a eficácia dos controles sob auditorias do DORA e do NY DFS, transformando exercícios em artefatos regulatórios.

Operadores industriais e de saúde seguem à medida que o ransomware muda do roubo de dados para a interrupção operacional. As instituições acadêmicas aproveitam os ranges hospedados por fornecedores para preencher lacunas curriculares e certificar graduados sob iniciativas nacionais de força de trabalho, semeando demanda futura para o mercado de cyber ranges e plataformas de simulação.

Por Aplicação: A Análise de Inteligência de Ameaças Sobe na Agenda

Treinamento e certificação ainda comandam 45,8% da receita de 2024, mas o crescimento é cada vez mais impulsionado pela análise de inteligência de ameaças, com previsão de CAGR de 17,4%. As equipes de segurança agora detonam malware avançado em ambientes isolados para traçar o perfil de TTPs e ajustar as assinaturas de detecção. A capacidade encurta os tempos de resposta quando os ataques eventualmente atingem as redes de produção.

Os usuários de pesquisa e desenvolvimento exploram os ranges para testar novos produtos de segurança sob condições adversariais, acelerando os ciclos de lançamento. As aplicações de conformidade convertem a saída dos exercícios em trilhas de auditoria, comprovando a eficácia das políticas para diretorias e reguladores. Em conjunto, a amplitude do portfólio protege o setor de cyber ranges e plataformas de simulação contra a volatilidade dos gastos em qualquer segmento único.

Análise Geográfica

A América do Norte gerou 38,3% da receita de 2024, ancorada por generosos orçamentos federais e regulamentações estaduais rigorosas. A bolsa OTDefender do Departamento de Energia canaliza graduados para as concessionárias, amplificando a demanda local por ranges focados em OT. A adoção comercial é ainda impulsionada pela ampla prontidão para a nuvem, permitindo a integração rápida de SaaS em empresas de médio porte. Canadá e México participam por meio de programas de segurança de rede elétrica transfronteiriços, embora sua participação seja modesta em relação aos Estados Unidos.

A Ásia-Pacífico é o mercado de crescimento mais rápido com um CAGR de 17,0% até 2030. O Centro de Teste e Avaliação de Defesa Cibernética de Singapura oferece acesso federado a equipes acadêmicas, militares e do setor privado. [4]Governo de Singapura, "Segurança Cibernética e Resiliência Digital," gov.sg O exercício CyberKONGO2025 do Japão abrange 17 nações e demonstra o apetite regional por interoperabilidade de coalizão. Enquanto isso, Índia e China canalizam investimentos em segurança nacional para ranges soberanos que refletem pilhas de telecomunicações únicas, sublinhando os imperativos de localização dentro do mercado de cyber ranges e plataformas de simulação.

A Europa mantém um impulso constante sob a conformidade com o DORA, exercícios cibernéticos conjuntos e construção de ranges nacionais. Alemanha e França priorizam aplicações de defesa, enquanto o Reino Unido acelera os exercícios do setor financeiro. A lista de verificação de funcionalidades da ECSO fomenta a comparação de fornecedores, empurrando o mercado em direção à interoperabilidade. Em outros lugares, os compradores do Oriente Médio e da África enfatizam a proteção de energia e telecomunicações, aproveitando programas financiados pelo governo no Golfo e na África do Sul para iniciar pipelines de talentos locais.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, sem nenhum fornecedor único ultrapassando um quinto da receita global. SimSpace, Cyberbit e RangeForce competem em realismo de cenários, mecanismos de ameaças orientados por IA e ergonomia de SaaS. Contratantes de defesa como Raytheon e Northrop Grumman aproveitam o histórico de projetos classificados para garantir contratos governamentais que players puramente especializados menores não conseguem acessar. As propostas de valor dependem cada vez mais da amplitude do conteúdo, dos painéis de análise e da capacidade de integração com as principais plataformas de segurança.

A consolidação de plataformas está em andamento. A Cymulate adquiriu a CYNC Secure por USD 10 milhões em janeiro de 2025, expandindo seus fluxos de trabalho de gestão de exposição e sinalizando uma mudança em direção a suítes de validação de ciclo completo. A SimSpace garantiu USD 45 milhões em financiamento no final de 2024 para aprofundar a replicação de pilha empresarial, incluindo componentes de ERP, identidade e OT. Os fornecedores também ampliam os ecossistemas de parceiros: Cyberbit e Kite Distribution uniram forças para penetrar nas redes de canais europeus, agrupando assinaturas de range com serviços de MSSP.

A inteligência artificial é o próximo campo de batalha. Os provedores incorporam modelos generativos que auto-mutam malware e geram campanhas de phishing adaptativas. A execução bem-sucedida exige controles éticos robustos para evitar riscos de uso dual, posicionando fornecedores com estruturas de governança maduras à frente de iniciativas puramente tecnológicas. Olhando para o futuro, nichos mal atendidos — como exercícios de criptografia resistente a quantum e segurança cibernética de dispositivos médicos — representam vetores de expansão para o mercado de cyber ranges e plataformas de simulação.

Líderes do Setor de Cyber Ranges e Plataformas de Simulação

SimSpace Corporation

Cyberbit Ltd.

RangeForce Inc.

Immersive Labs Ltd.

Circadence Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: IT For fez parceria com a CyberGym Japan para oferecer treinamento cibernético a empresas financeiras e municípios.

- Fevereiro de 2025: GMO Cybersecurity by Ierae apoiou o exercício multinacional CyberKONGO2025 do Japão.

- Janeiro de 2025: Darktrace lançou o Darktrace/Cloud, aplicando IA de autoaprendizagem à detecção de ameaças em nuvem.

- Janeiro de 2025: Cymulate adquiriu a CYNC Secure por USD 10 milhões, ampliando seu range com gestão de exposição orientada por ativos.

- Janeiro de 2025: Quorum Cyber entrou no mercado dos EUA adquirindo a Kivu Consulting para adicionar serviços de resposta a incidentes.

Escopo do Relatório Global do Mercado de Cyber Ranges e Plataformas de Simulação

| Software |

| Serviços |

| Range de Simulação |

| Range de Emulação |

| Range Híbrido |

| Range de Sobreposição |

| On-Premises |

| Baseado em Nuvem |

| Híbrido |

| Agências de Defesa e Segurança |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Industrial e Infraestrutura Crítica |

| Institutos Acadêmicos e de Treinamento |

| Outros Usuários Finais |

| Treinamento e Certificação |

| Inteligência de Ameaças e Análise |

| Pesquisa e Desenvolvimento / Testes |

| Conformidade e Avaliação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Range | Range de Simulação | ||

| Range de Emulação | |||

| Range Híbrido | |||

| Range de Sobreposição | |||

| Por Modo de Implantação | On-Premises | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Usuário Final | Agências de Defesa e Segurança | ||

| BFSI | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Industrial e Infraestrutura Crítica | |||

| Institutos Acadêmicos e de Treinamento | |||

| Outros Usuários Finais | |||

| Por Aplicação | Treinamento e Certificação | ||

| Inteligência de Ameaças e Análise | |||

| Pesquisa e Desenvolvimento / Testes | |||

| Conformidade e Avaliação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cyber ranges e plataformas de simulação em 2025?

Está em USD 2,37 bilhões e está no caminho certo para atingir USD 5,02 bilhões até 2030, refletindo um CAGR de 16,2% ao longo do período de previsão.

Qual grupo de usuários gasta mais em cyber ranges?

As agências de defesa e segurança geram a maior receita, detendo 32,7% de participação em 2024, pois os mandatos de ensaio de missões exigem ambientes realistas e classificados.

Por que as instituições financeiras estão acelerando a adoção?

Regulamentações como o 23 NYCRR 500 de Nova York e o DORA europeu exigem exercícios baseados em evidências, empurrando os bancos em direção a plataformas que documentam a prontidão para resposta a incidentes.

Qual modelo de implantação está crescendo mais rapidamente?

A entrega baseada em nuvem está se expandindo a um CAGR de 17,1%, pois as empresas preferem a economia de pagamento conforme o uso e o provisionamento rápido em vez da propriedade de hardware.

Como os ranges híbridos agregam valor?

Eles combinam redes virtuais com dispositivos físicos selecionados para replicar latência, peculiaridades de protocolo e feedback de sensores, permitindo treinamento de alta fidelidade sem laboratórios físicos em escala completa.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 17,0% até 2030, impulsionada por iniciativas apoiadas pelo governo em Singapura, Japão, Índia e China.

Página atualizada pela última vez em: