Tamanho e Participação do Mercado de Simuladores Imersivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

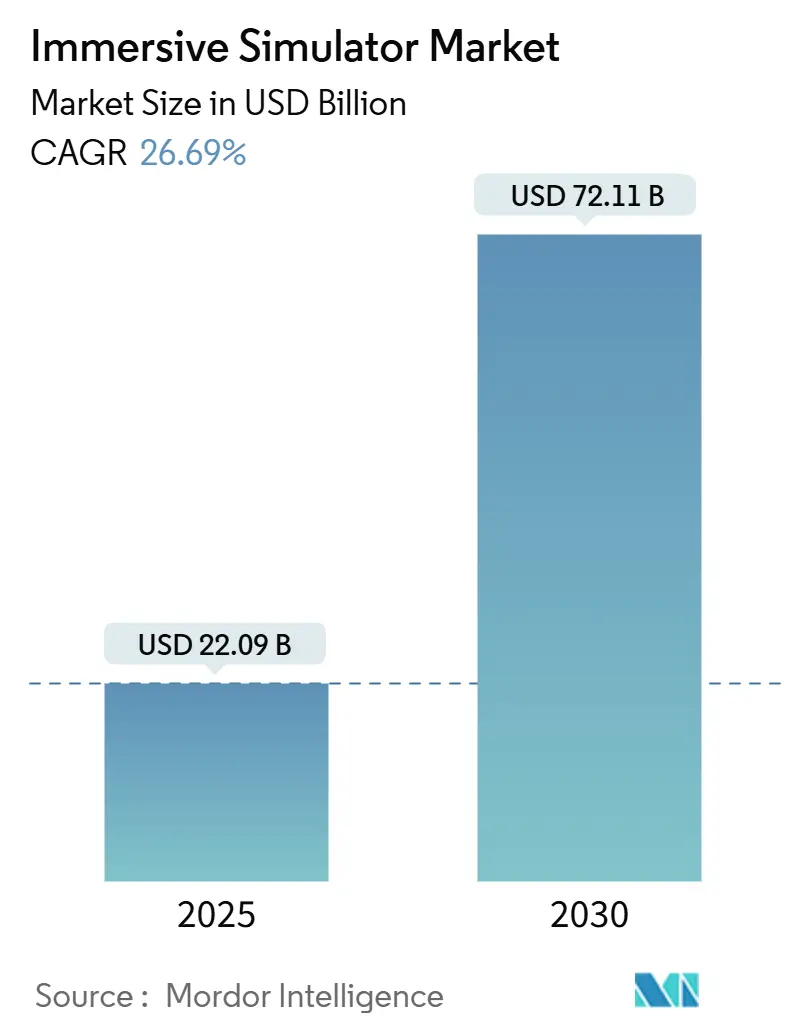

| Tamanho do Mercado (2025) | 22.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 72.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores Imersivos por Mordor Intelligence

O tamanho do mercado de Simuladores Imersivos é de USD 22,09 bilhões em 2025 e está previsto para atingir USD 72,11 bilhões até 2030, refletindo uma CAGR de 26,69% durante o período. A demanda robusta por treinamento sem riscos em indústrias perigosas, a queda nos preços de headsets e as estratégias corporativas de gêmeos digitais sustentam essa expansão. Operadores industriais relatam reduções de dois dígitos nas taxas de incidentes após a adoção de programas de segurança em realidade virtual (RV), validando o retorno sobre o investimento em segurança da tecnologia. O hardware retém a maior participação de receita porque as organizações precisam primeiro construir uma infraestrutura confiável de visualização e computação, mas os modelos de treinamento como serviço centrados em serviços estão impulsionando o crescimento à medida que as empresas terceirizam a criação de conteúdo e o suporte ao ciclo de vida. A crescente disponibilidade de 5G e computação de borda também está deslocando experiências imersivas multiusuário de implantações piloto para implementações em escala, enquanto agências reguladoras aceitam cada vez mais ambientes virtuais como evidência de conformidade, encurtando os ciclos de qualificação e ampliando os casos de uso endereçáveis. A concorrência permanece moderada; os principais players de automação industrial estão integrando funcionalidades imersivas em portfólios existentes, mesmo enquanto especialistas em RX de nicho garantem vitórias específicas por setor.

Principais Conclusões do Relatório

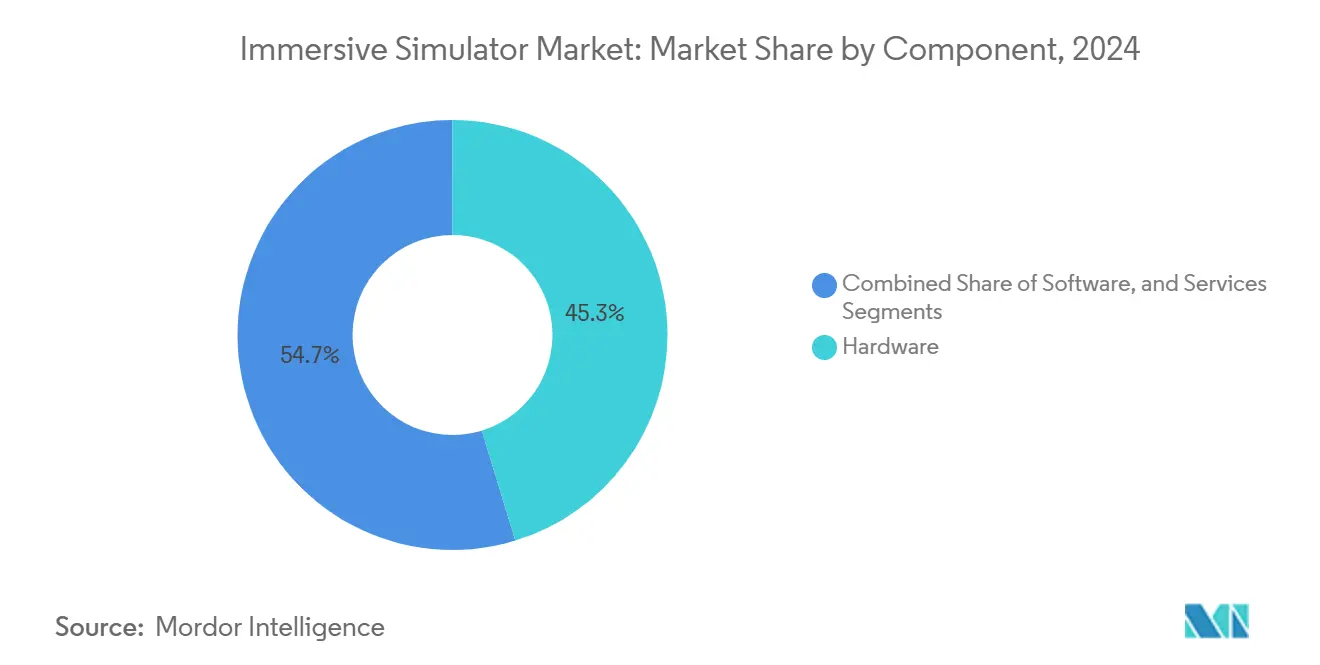

- Por componente, o hardware liderou com 45,28% da participação do mercado de Simuladores Imersivos em 2024; os serviços estão projetados para expandir a uma CAGR de 27,39% até 2030.

- Por tecnologia de simulação, a realidade virtual capturou 38,57% da participação de receita em 2024, enquanto a realidade mista está prevista para avançar a uma CAGR de 26,97% até 2030.

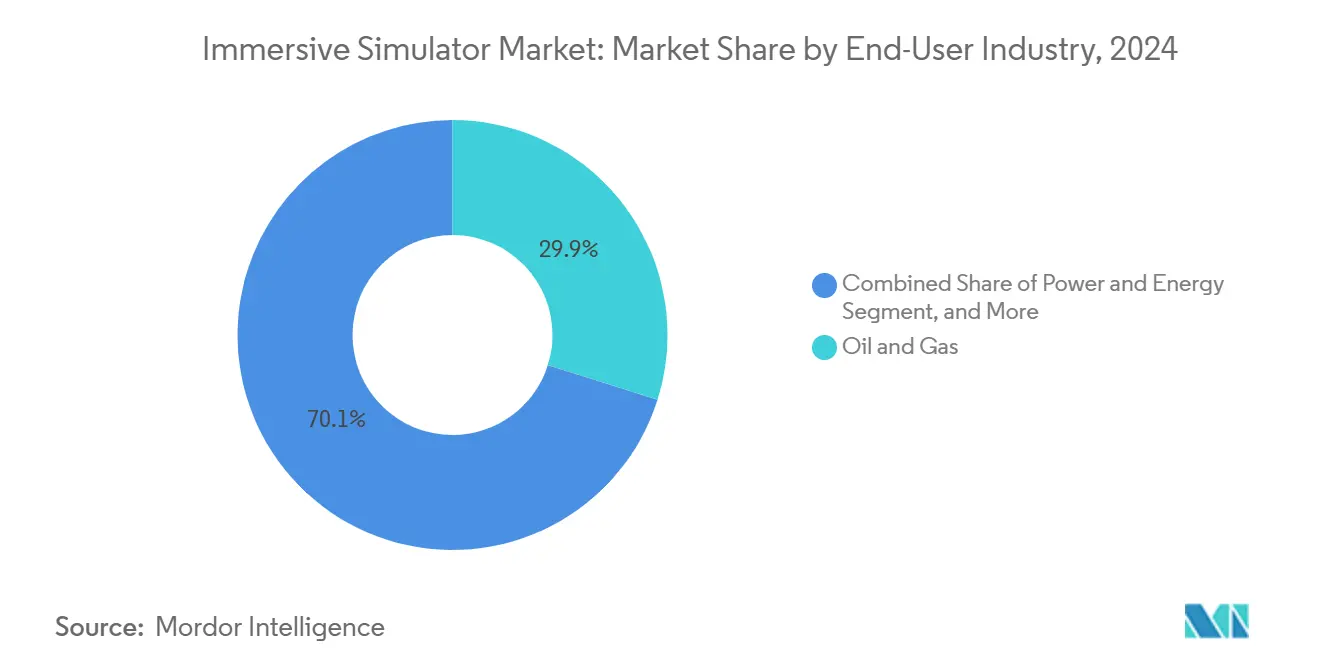

- Por indústria do usuário final, petróleo e gás respondeu por 29,87% do tamanho do mercado de Simuladores Imersivos em 2024; farmacêuticos e saúde está posicionado para um crescimento de CAGR de 26,73% até 2030.

- Por aplicação, treinamento e educação comandou 42,34% da participação do tamanho do mercado de Simuladores Imersivos em 2024 e gestão de segurança e emergências está progredindo a uma CAGR de 27,19% até 2030.

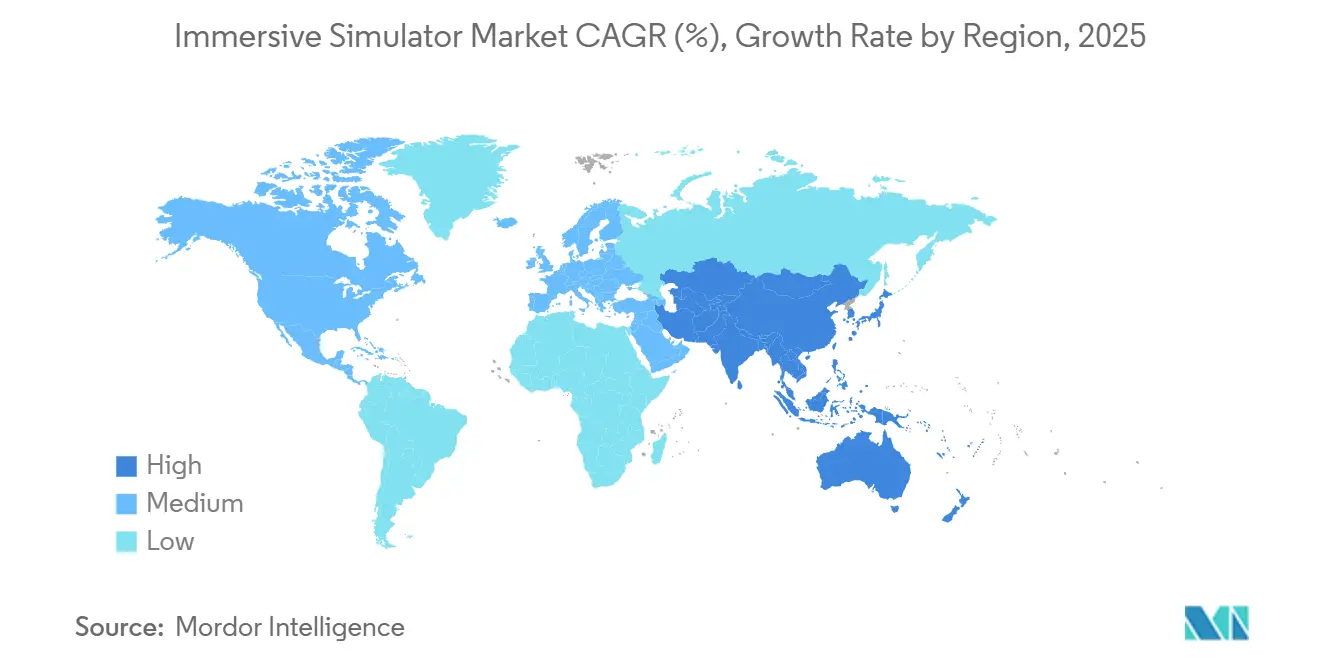

- Por geografia, a América do Norte deteve 32,86% da participação do mercado de Simuladores Imersivos em 2024, enquanto a Ásia-Pacífico registra a CAGR mais rápida de 27,11% até 2030.

Tendências e Perspectivas do Mercado Global de Simuladores Imersivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos mais rigorosos de treinamento em segurança em indústrias perigosas | +4.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescente disponibilidade de hardware de RV com boa relação custo-benefício | +3.8% | Global, acelerado nos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de gêmeos digitais para otimização de processos | +3.5% | Corredores industriais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Iniciativas corporativas de requalificação para força de trabalho preparada para IA Generativa | +3.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Plataformas de simulação multiusuário com renderização em borda | +2.7% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Simulações governamentais de risco climático usando tecnologia imersiva | +2.4% | UE e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rigorosos de Treinamento em Segurança

Os órgãos de segurança ocupacional agora endossam módulos de RV como prova aceitável de competência, desencadeando um aumento nas aquisições imersivas para cenários de espaço confinado, risco de explosão e alta tensão. Operadores de petróleo e gás que adotaram simulações de segurança em RV registraram 43% menos lesões em um ano. Refinarias europeias como a IPLOM validaram maior confiança dos aprendizes após ensaios virtuais de emergência. Estudos na construção civil mostram retenção de conhecimento estatisticamente significativa quando o conteúdo de proteção contra quedas é entregue de forma imersiva.[1]Ammar Alzarrad et al., "Introduzindo um Sistema Interativo de RV de Ponta para Segurança na Construção," Frontiers in Built Environment, frontiersin.org A aceitação regulatória expande a tecnologia de piloto opcional para ferramenta essencial de conformidade, compelindo o investimento mesmo durante congelamentos de despesas de capital. O maior impacto se concentra em regiões com aplicação rigorosa de segurança, notadamente a Administração de Segurança e Saúde Ocupacional dos Estados Unidos (OSHA) e a Agência Europeia para a Segurança e a Saúde no Trabalho.

Crescente Disponibilidade de Hardware de RV com Boa Relação Custo-Benefício

Os preços médios de venda de headsets caíram abaixo de USD 700 em 2025, e as compras corporativas em volume garantem descontos de até 30%. Os compradores industriais agora acessam dispositivos com preços de consumidor com óptica 4K e rastreamento interno, reduzindo a lacuna de desempenho em relação aos equipamentos premium conectados por cabo. Fornecedores como a Varjo lançaram pipelines de renderização em nuvem que transferem a carga gráfica para servidores de borda, estendendo os ciclos de vida do hardware e reduzindo os custos de entrada.[2]Varjo, "Varjo Reality Cloud," varjo.com A inflexão de preços desbloqueia a adoção entre pequenos e médios fabricantes que anteriormente consideravam as iniciativas imersivas inacessíveis. Os curtos ciclos de atualização aceleram ainda mais a substituição e a expansão de frotas, ampliando as remessas de unidades durante o período de previsão.

Adoção de Gêmeos Digitais para Otimização de Processos

Os simuladores imersivos se conectam cada vez mais a gêmeos digitais de alta fidelidade para permitir o comissionamento virtual e a manutenção preditiva. Fábricas de semicondutores que integraram treinamento baseado em gêmeos digitais alcançaram reduções de 25% nos custos logísticos e 50% nas reduções de tempo de transferência. Órgãos de certificação colaboraram com fornecedores de software para aprovar testes baseados em gêmeos digitais em substituição a protótipos físicos, reduzindo meses dos ciclos regulatórios e consolidando ambientes virtuais como parte dos fluxos de trabalho obrigatórios de design. A convergência de fluxos de sensores, análises de IA e gráficos fotorrealistas permite que os operadores ensaiem condições de falha raras e otimizem procedimentos antes da execução no chão de fábrica, criando demanda duradoura por licenças de simulação e atualizações de conteúdo.

Requalificação Corporativa para Força de Trabalho de IA Generativa

As organizações que implantam automação habilitada por IA exigem funcionários capazes de colaborar com agentes virtuais. O aprendizado experiencial imersivo melhora a retenção de habilidades em 40% em relação aos formatos de sala de aula, de acordo com pesquisas longitudinais em educação de enfermagem. Agências de defesa dos EUA adotaram módulos de habilidades comportamentais em RV para intervenções de liderança e saúde mental, demonstrando a versatilidade do meio além das tarefas técnicas. Programas de subsídio de fornecedores de soluções financiam implementações em larga escala em instituições de ensino profissional, ampliando o pool de talentos treinados em fluxos de trabalho de computação espacial. A ênfase na requalificação contínua sustenta contratos de serviço plurianuais e receitas recorrentes de bibliotecas de conteúdo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital | -2.8% | Global, com impacto particular em PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas de controle legados | -2.1% | Regiões industriais da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Gargalos de criação de conteúdo para cenários específicos de domínio | -1.9% | Global, com concentração em indústrias especializadas | Médio prazo (2 a 4 anos) |

| Preocupações com soberania de dados em implantações em nuvem transfronteiriças | -1.6% | Núcleo da UE e Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

Apesar dos headsets mais baratos, as implantações abrangentes envolvem câmeras espaciais, GPUs de nível de estação de trabalho, ferramentas de criação de conteúdo e reformas de instalações. O licenciamento por assinatura de software de criação imersiva pode ultrapassar USD 65 por usuário mensalmente, onerando as organizações com despesas operacionais significativas. Empresas menores têm dificuldade em quantificar o retorno sobre o investimento quando são incluídos os custos de interrupções, integração de usuários e iteração de conteúdo. As barreiras financeiras restringem a adoção inicial em economias emergentes e retardam a penetração em indústrias de baixa margem, moderando a velocidade geral do mercado.

Complexidade de Integração com Sistemas de Controle Legados

Muitos ativos industriais operam em protocolos proprietários sem exposição de dados em tempo real, complicando a sincronização com simuladores. Concessionárias que tentam vincular sistemas de controle distribuído da década de 1990 com motores 3D modernos enfrentam obstáculos de segurança cibernética e latência. O DeltaV Mimic Field 3D da Emerson aborda alguns desafios ao ingerir arquivos CAD e de varredura a laser existentes, mantendo a compatibilidade de protocolo.[3]Emerson, "DeltaV Mimic Field 3D," emerson.com No entanto, a integração completa de leitura e gravação ainda exige engenharia personalizada e implementações em múltiplas fases, prolongando os cronogramas dos projetos e atrasando a realização de receitas para os fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Infraestrutura de Hardware Sustenta a Adoção

O tamanho do mercado de Simuladores Imersivos para hardware atingiu USD 10,01 bilhões em 2025, equivalente a 45,28% do valor total. A demanda robusta por displays montados na cabeça, plataformas de movimento e servidores acelerados por GPU consolida a liderança do hardware no mercado de Simuladores Imersivos. A padronização em torno de protocolos XR abertos está ampliando os ecossistemas de dispositivos compatíveis, enquanto os pipelines de renderização em borda reduzem os requisitos de computação no dispositivo e permitem headsets mais leves e baratos. Embora as receitas de hardware cresçam em um ritmo de meados dos dois dígitos, os serviços comandam a CAGR mais alta de 27,39% à medida que as empresas terceirizam o design de conteúdo, a integração de sistemas e o gerenciamento do ciclo de vida.

Os provedores de serviços agrupam o desenvolvimento de currículo, painéis de análise e atualizações contínuas, frequentemente por meio de acordos de serviço gerenciado plurianuais que amortizam o investimento inicial. A mudança favorece fornecedores com equipes multidisciplinares que abrangem design instrucional e modelagem 3D. As plataformas de software, por sua vez, estão evoluindo para criação por arrastar e soltar que capacita especialistas internos no assunto, criando um caminho de upsell de visualizadores básicos para mecanismos de aprendizado adaptativo baseados em IA.

Por Tecnologia de Simulação: A Realidade Mista Acelera

A realidade virtual reteve 38,57% da participação do mercado de Simuladores Imersivos em 2024, mas os dispositivos de realidade mista alcançam a CAGR mais rápida de 26,97% ao combinar instruções digitais sobre ativos físicos. Plantas automotivas implantam displays montados na cabeça para sobrepor especificações de torque em motores, reduzindo retrabalho e encurtando os ciclos de treinamento. Óculos de realidade aumentada permitem que especialistas remotos anotem os pontos de vista de trabalhadores ao vivo, reduzindo drasticamente os custos de viagem e o tempo de inatividade. Simuladores de desktop 3D não imersivos persistem para aprendizado baseado em teoria onde a imersão situacional é menos crítica, mantendo relevância em ambientes acadêmicos e centros vocacionais sensíveis a custos.

Equipamentos hápticos 4D e 5D emergentes enriquecem o treinamento para tarefas de alta consequência, como cirurgia robótica, fornecendo feedback tátil que imita a resistência do tecido. O protótipo de feedback de força vestível da Universidade Northwestern ilustra o potencial comercial de curto prazo para hápticos leves que complementam a imersão visual. À medida que a inferência de IA se move para a borda, os mecanismos de simulação ajustam dinamicamente a dificuldade do cenário, personalizando as sessões e aprimorando a validação de competências.

Por Indústria do Usuário Final: A Saúde Supera os Líderes Tradicionais

Petróleo e gás preservou a maior fatia individual de 29,87% da participação do mercado de Simuladores Imersivos em 2024, aproveitando simulações virtuais de controle de poços e paradas de refinaria para minimizar o tempo de inatividade e acidentes. No entanto, os setores farmacêutico e de saúde em geral registram uma CAGR de 26,73% com a crescente adoção para ensaio cirúrgico, educação de enfermagem e engajamento de pacientes. Reguladores dos EUA aprovaram múltiplas ferramentas de RV para cardiologia, legitimando modalidades imersivas para uso clínico e acelerando os ciclos de aquisição hospitalar.

Aeroespacial e defesa permanecem adotantes precoces, combinando visuais de alta fidelidade com dinâmicas de voo baseadas em física. A pesquisa de cockpit em realidade mista da NASA relata pontuações mais baixas de enjoo de movimento do que as telas panorâmicas legadas, sinalizando uma mudança geracional no design de simuladores. As implantações na manufatura estão se proliferando por meio de linhas de soldagem, pintura e montagem à medida que as empresas buscam ganhos de qualidade e integração mais rápida. Transporte, logística, mineração e produtos químicos completam os cenários de adoção onde condições perigosas ou fluxos de trabalho complexos justificam orçamentos avançados de simulação.

Por Aplicação: Gestão de Segurança e Emergências Supera o Treinamento Base

Treinamento e educação representam atualmente 42,34% do tamanho do mercado de Simuladores Imersivos, cobrindo desde a orientação básica de equipamentos até o treinamento de habilidades interpessoais. No entanto, os cenários de gestão de segurança e emergências exibem a CAGR mais acentuada de 27,19% à medida que os conselhos corporativos priorizam mandatos de zero danos. As empresas relatam reduções de 43% nas taxas de lesões após a adoção de RV, reforçando a justificativa orçamentária. Agências do setor público adquirem módulos imersivos de comando de incidentes para ensaiar eventos de vítimas em massa e riscos climáticos sem mobilização em campo, ampliando a oportunidade além da indústria privada.

As simulações de otimização de processos e design integram dados de plantas em tempo real com visualização de motor de jogos para depurar layouts antes de cortar o aço. As sobreposições de manutenção e reparo guiam passo a passo os técnicos sobre os equipamentos, permitindo que técnicos júnior alcancem precisão de nível especialista e liberando a equipe sênior para tarefas de maior valor. Em todas as aplicações, os painéis de análise quantificam o tempo de permanência, a frequência de erros e as verificações de conhecimento, alimentando ciclos de melhoria contínua que consolidam receitas recorrentes de software e serviços.

Análise Geográfica

A América do Norte respondeu por 32,86% da participação do mercado de Simuladores Imersivos em 2024, graças aos investimentos iniciais do Departamento de Defesa e do setor de energia. O Ambiente de Treinamento Sintético do Exército dos EUA usa dados de terreno de alta resolução para construir exercícios virtuais em escala terrestre, ancorando uma robusta base de fornecedores domésticos. As diretrizes em evolução da OSHA em torno da exposição à sílica cristalina, por sua vez, aumentam a demanda dos empregadores por módulos virtuais em conformidade.

A Ásia-Pacífico registra a CAGR mais rápida de 27,11% à medida que os governos incorporam a RX em projetos digitais-industriais. Ministérios chineses financiaram simuladores de RV para motoristas, aviação e resposta a desastres em mais de uma dúzia de províncias, enquanto clusters de manufatura indianos pilotam a requalificação baseada em headsets para mitigar a escassez de mão de obra qualificada. A alta penetração de smartphones e os fabricantes de equipamentos originais de headsets locais comprimem os custos, acelerando as conversões de prova de conceito empresarial.

A Europa mostra adoção constante impulsionada por diretivas de segurança industrial e imperativos de sustentabilidade; Siemens e BASF lideram iniciativas de fábrica do futuro que integram simulação imersiva nas operações diárias. O setor de hidrocarbonetos do Oriente Médio implanta simuladores de intervenção em poços para treinar forças de trabalho expatriadas, e empresas de mineração africanas usam RA para suporte remoto de manutenção. A adoção na América do Sul se concentra em minas chilenas e brasileiras, onde locais remotos necessitam de treinamento virtual para reduzir as restrições de viagem.

Cenário Competitivo

Fornecedores estabelecidos de automação, incluindo Siemens, Honeywell e ABB, estão incorporando funcionalidades imersivas em pilhas de controle supervisório, execução de manufatura e gêmeos digitais, aproveitando as bases de clientes instaladas para venda cruzada de módulos de simulação. A aquisição de USD 10,6 bilhões da Altair pela Siemens adiciona mecanismos de multifísica e design generativo por IA, estreitando a integração entre engenharia e tempo de execução imersivo. A compra da Com Dev pela Honeywell fortalece o hardware de comunicações via satélite e posiciona a empresa para estender o treinamento em RX a contextos de operações espaciais.

Fornecedores especializados como CAE, EON Reality, Varjo e VirtaMed se diferenciam por meio de foco vertical, seja em treinamento de pilotos, integração em fábricas ou ensaio de procedimentos médicos. A plataforma de RX conversacional da EON Reality combina IA generativa com aprendizado espacial, oferecendo orientação adaptativa que se ajusta às respostas dos aprendizes. Os fabricantes de hardware buscam óptica fotorrealista, rastreamento de mãos e pipelines de renderização em nuvem para aumentar a fidelidade de imersão enquanto reduzem o investimento em computação do lado do cliente.

As barreiras de entrada no mercado se concentram em bibliotecas de conteúdo proprietárias, certificações regulatórias e expertise em integração. As parcerias, portanto, dominam a atividade estratégica: os fabricantes de equipamentos originais se alinham com empresas de software de RX para empacotar ofertas completas, e os provedores de nuvem cortejam empresas de simuladores para impulsionar o consumo de borda. A intensidade competitiva permanece moderada, com os cinco maiores players controlando aproximadamente 45% da receita, deixando espaço para participantes regionais e de nicho.

Líderes do Setor de Simuladores Imersivos

AVEVA Group plc

Honeywell International Inc.

Siemens AG

ABB Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Honeywell adquiriu a Com Dev International por CAD 455 milhões (USD 345 milhões), expandindo os componentes de conectividade para serviços de simulação baseados em satélite.

- Junho de 2025: A EON Reality lançou uma plataforma global de educação em RX freemium, ampliando o acesso ao conteúdo de aprendizado imersivo além dos clientes corporativos.

- Maio de 2025: A Siemens apresentou agentes de IA para automação industrial, permitindo a execução autônoma de processos e vinculando agentes a módulos imersivos de treinamento de operadores.

- Março de 2025: A ABB concluiu a aquisição do negócio de acessórios de fiação da Siemens na China, aprimorando os portfólios de automação predial que integram instruções de trabalho em RA.

Escopo do Relatório Global do Mercado de Simuladores Imersivos

| Hardware |

| Software |

| Serviços |

| Realidade Virtual (RV) |

| Realidade Aumentada (RA) |

| Realidade Mista (RM) |

| Simulação 3D Não Imersiva |

| Simulação 4D/5D e Habilitada para Hápticos |

| Petróleo e Gás |

| Energia Elétrica |

| Produtos Químicos |

| Metais e Mineração |

| Farmacêuticos e Saúde |

| Aeroespacial e Defesa |

| Transporte e Logística |

| Manufatura |

| Outras Indústrias do Usuário Final |

| Treinamento e Educação |

| Gestão de Segurança e Emergências |

| Manutenção e Reparo |

| Otimização de Processos e Design |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia de Simulação | Realidade Virtual (RV) | ||

| Realidade Aumentada (RA) | |||

| Realidade Mista (RM) | |||

| Simulação 3D Não Imersiva | |||

| Simulação 4D/5D e Habilitada para Hápticos | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Energia Elétrica | |||

| Produtos Químicos | |||

| Metais e Mineração | |||

| Farmacêuticos e Saúde | |||

| Aeroespacial e Defesa | |||

| Transporte e Logística | |||

| Manufatura | |||

| Outras Indústrias do Usuário Final | |||

| Por Aplicação | Treinamento e Educação | ||

| Gestão de Segurança e Emergências | |||

| Manutenção e Reparo | |||

| Otimização de Processos e Design | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Simuladores Imersivos em 2025?

O tamanho do mercado de Simuladores Imersivos é de USD 22,09 bilhões em 2025.

Qual CAGR é esperada para as receitas de Simuladores Imersivos até 2030?

As receitas estão projetadas para crescer a uma CAGR de 26,69% entre 2025 e 2030.

Qual segmento de componente cresce mais rapidamente?

Os serviços registram a CAGR mais alta de 27,39% à medida que as organizações terceirizam conteúdo e suporte ao ciclo de vida.

Qual região lidera em receita atual?

A América do Norte contribui com 32,86% da receita de 2024 devido às rigorosas regulamentações de segurança e aos gastos com defesa.

Por que os simuladores de realidade mista estão ganhando impulso?

A realidade mista sobrepõe orientação digital sobre ativos físicos, produzindo a CAGR mais rápida de 26,97% ao combinar aprendizado imersivo com a execução de tarefas no mundo real.

O que impede uma adoção mais ampla?

O alto investimento inicial de capital e os desafios de integração com sistemas de controle legados permanecem as principais restrições.

Página atualizada pela última vez em: