Tamanho e Participação do Mercado de Software de Simulação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

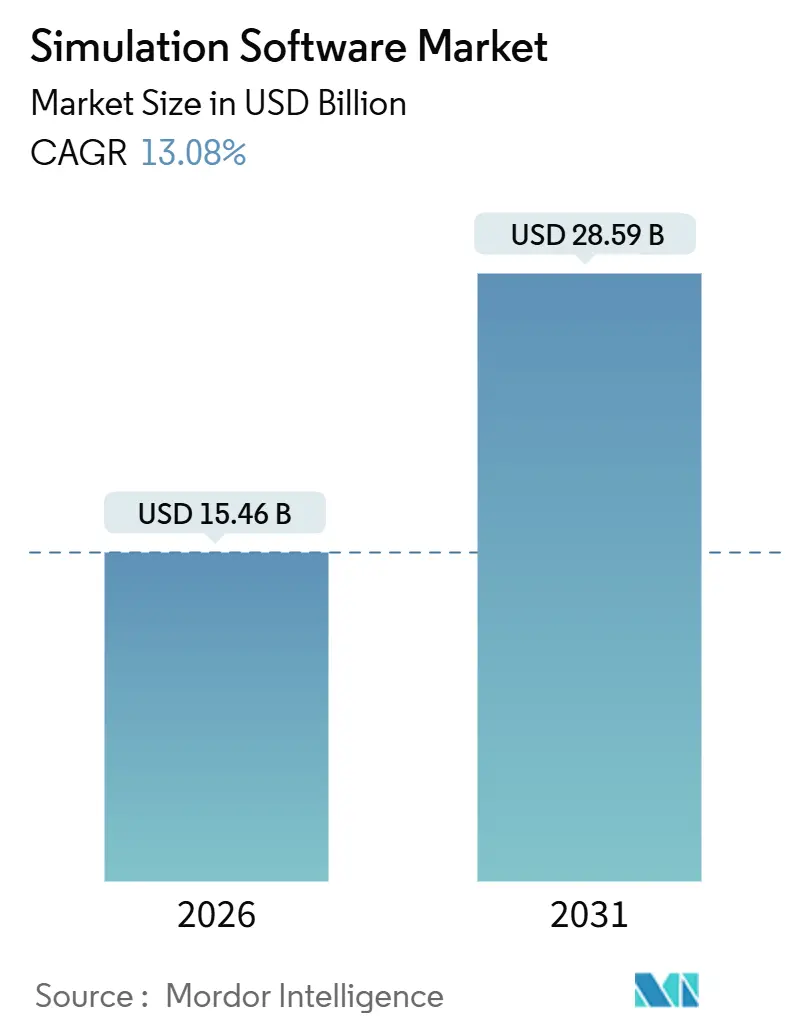

| Tamanho do Mercado (2026) | 15.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.08% CAGR |

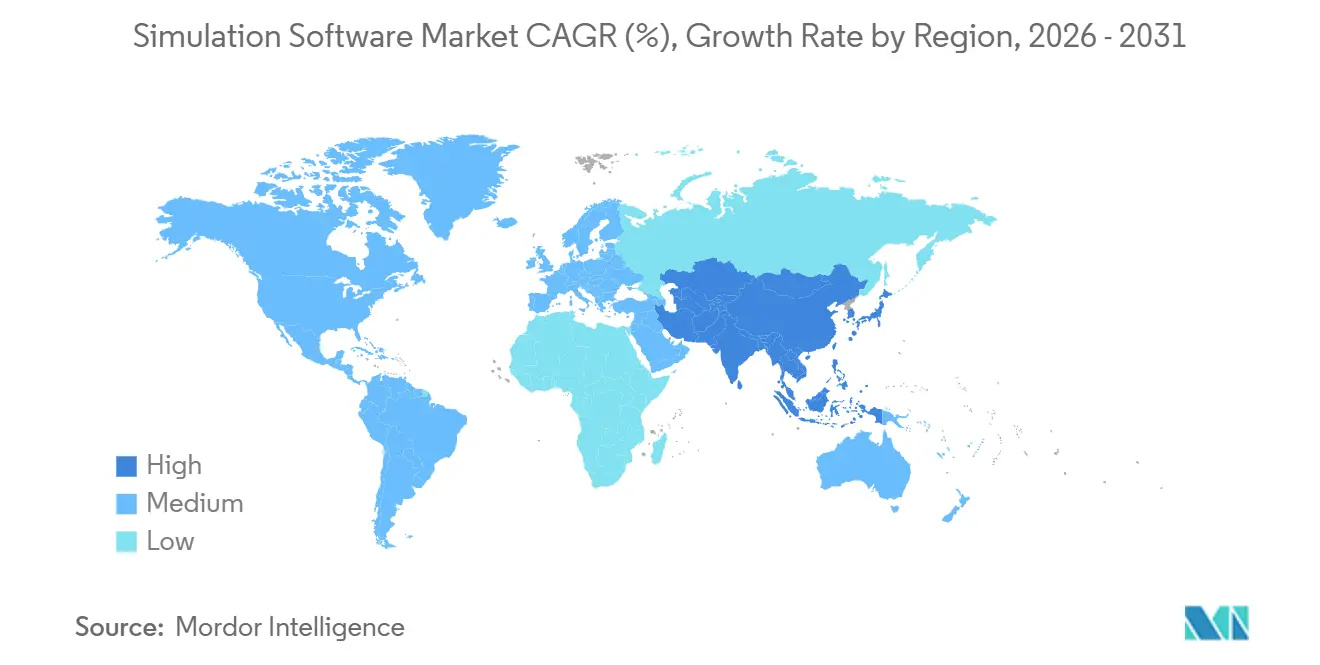

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

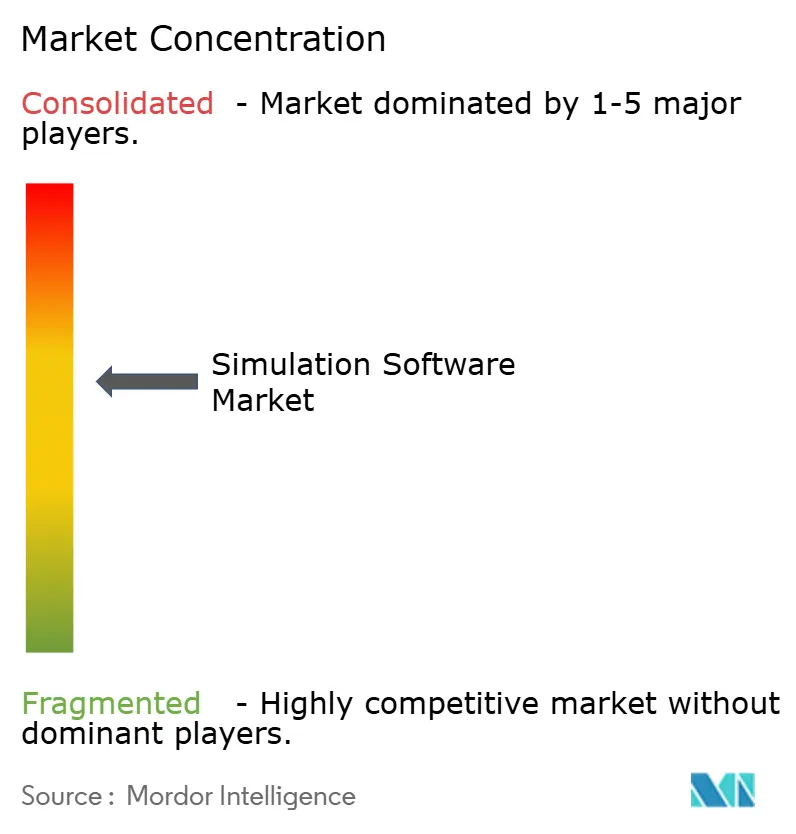

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Simulação por Mordor Intelligence

O tamanho do mercado de software de simulação é avaliado em USD 15,46 bilhões em 2026 e está projetado para atingir USD 28,59 bilhões até 2031, avançando a uma CAGR de 13,08%. A expansão da infraestrutura nativa em nuvem, a pressão regulatória para avaliações virtuais de sustentabilidade e a maturação dos ecossistemas de gêmeos digitais estão ampliando a base endereçável das equipes de engenharia. Líderes dos setores automotivo, aeroespacial e de semicondutores agora executam milhões de cenários virtuais por mês para comprimir ciclos de prototipagem e reduzir riscos nos gastos de capital. Fabricantes do mercado intermediário estão adotando solvers com pagamento por uso que anteriormente exigiam clusters dedicados de alto desempenho, enquanto modelos substitutos orientados por IA reduzem o tempo de exploração de design. Ao mesmo tempo, os padrões de intercâmbio de dados permanecem fragmentados, e a escassez de talentos em física específica de domínio retarda a adoção fora das economias maduras.

Principais Conclusões do Relatório

- Por tipo de implantação, as instalações locais detinham 60,11% da receita de 2025, enquanto as configurações em nuvem e SaaS estão crescendo a uma CAGR de 13,22% até 2031.

- Por setor do usuário final, o automotivo liderou com 28,32% de participação na receita em 2025, enquanto saúde e ciências da vida tem previsão de expansão a uma CAGR de 13,58%.

- Por tipo de simulação, a dinâmica dos fluidos computacional capturou 32,47% da receita de 2025; a simulação de eventos discretos e de processos está avançando a uma CAGR de 14,01%.

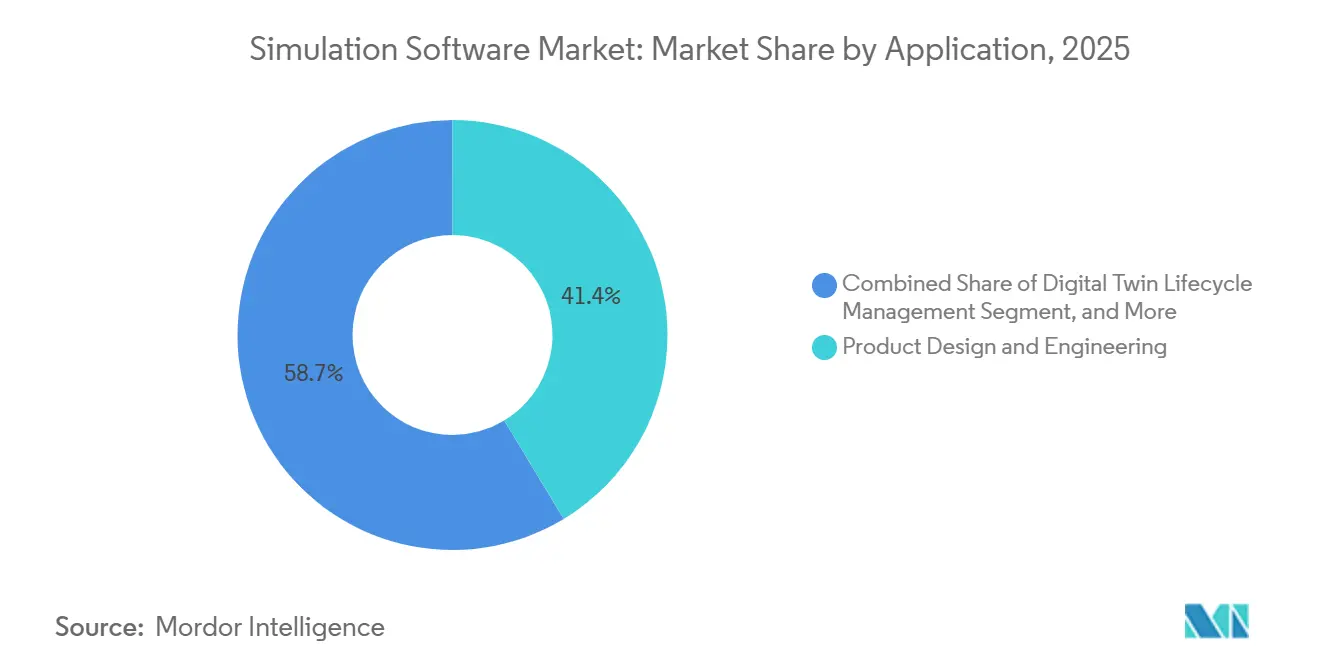

- Por área de aplicação, design de produto e engenharia responderam por 41,35% dos gastos de 2025, enquanto o gerenciamento do ciclo de vida de gêmeos digitais está projetado para crescer a uma CAGR de 13,99%.

- Por componente, as licenças de software representaram 54,71% da receita de 2025 e os serviços de plataforma e integração estão avançando a uma CAGR de 13,85%.

- Por geografia, a América do Norte comandou 36,46% de participação na receita em 2025, mas a Ásia-Pacífico está posicionada para liderar o crescimento com uma CAGR de 14,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Software de Simulação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Simulação Nativa em Nuvem | +2.30% | Global, com América do Norte e Europa liderando a migração empresarial para SaaS | Médio prazo (2-4 anos) |

| Demanda Automotiva por Validação Virtual | +2.10% | Global, concentrada na Alemanha, Estados Unidos, Japão, China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Iniciativas de Gêmeos Digitais | +1.90% | América do Norte, Europa, polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fluxos de Trabalho de Simulação Generativa Orientados por IA | +1.70% | América do Norte e Europa como adotantes iniciais, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avaliações Virtuais de Sustentabilidade Exigidas por ESG | +1.50% | Europa (taxonomia da UE), América do Norte (divulgação climática da SEC), expandindo globalmente | Médio prazo (2-4 anos) |

| Testes de Virtualização de Funções de Rede 5G e Open RAN | +1.20% | Mercados de infraestrutura de telecomunicações da Ásia-Pacífico, América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Simulação Nativa em Nuvem

As empresas aceleraram a migração de cargas de trabalho de solvers para nuvens públicas durante 2025, à medida que a precificação por assinatura substituiu as licenças perpétuas, eliminando o capital inicial de hardware. Os benchmarks da Ansys em processadores Amazon Web Services Graviton reduziram os tempos de execução de dinâmica dos fluidos computacional em 30% e diminuíram os custos por hora, tornando a computação elástica viável para sprints de design de curta duração.[1]"Soluções Ansys em Nuvem," ANSYS, ansys.com A Siemens ampliou seu catálogo Xcelerator como Serviço, oferecendo aos fabricantes do mercado intermediário acesso a solvers de elementos finitos e multicorpo sem a necessidade de manter clusters locais.[2]"Plataforma Siemens Xcelerator," Siemens, siemens.com A Gartner relatou que 40% das novas licenças de simulação vendidas em 2025 utilizaram entrega SaaS, ante 28% em 2023. A mudança democratiza a física de alta fidelidade para empresas menores que anteriormente dependiam de engenharia terceirizada, e permite que grandes incumbentes expandam cargas de trabalho de pico sem capacidade ociosa. A adoção em nuvem ainda enfrenta taxas de saída de dados e regras de soberania de dados, mas as curvas de preços prospectivos favorecem o uso em hiperescala para design iterativo.

Demanda Automotiva por Validação Virtual

Os fabricantes de equipamentos originais reduziram os protótipos físicos de colisão à medida que os bancos de teste virtuais amadureceram. A Volvo divulgou uma redução de 60% nas construções físicas de colisão para sua plataforma elétrica de 2025 após calibrar modelos de segurança de ocupantes por elementos finitos com dados históricos. As novas normas da Sociedade de Engenheiros Automotivos permitem que os reguladores aceitem resultados de simulação para fuga térmica de baterias, transferindo o custo de homologação para o software. A MathWorks aprimorou o Simulink com modelos eletroquímicos de bateria de alta resolução, permitindo previsões de degradação de 10 anos dentro das janelas normais de design.[4]"Simulação de Bateria no Simulink," MathWorks, mathworks.com À medida que as plataformas de veículos elétricos proliferam, as equipes de engenharia agora executam mais de 100.000 cenários virtuais por programa para avaliar compensações entre redução de peso, resistência a colisões e autonomia. Essa virtualização reduz o retrabalho de ferramental, acelera os lançamentos e diminui o risco de garantia.

Rápida Adoção de Iniciativas de Gêmeos Digitais

O Instituto Nacional de Padrões e Tecnologia lançou uma estrutura de interoperabilidade em 2024 que esclareceu as regras de intercâmbio de dados entre fluxos de sensores e kernels de simulação, reduzindo as fricções de integração. A General Electric conectou modelos de dinâmica dos fluidos computacional à telemetria em tempo real em 12 locais de turbinas a gás, estendendo os intervalos de revisão em 18 meses e comprovando valor em escala. A Bentley Systems adicionou simulação de estresse de tráfego ao vivo à sua plataforma iTwin, permitindo que proprietários de pontes priorizem orçamentos de manutenção com risco quantificado. Os grupos de trabalho do IEEE definiram APIs abertas que acoplam solvers de eventos discretos e de tempo contínuo, suportando gêmeos digitais multifísicos. À medida que os custos de nuvem caem e os dispositivos de borda proliferam, os gêmeos digitais estão evoluindo de projetos piloto para ferramentas centrais de gestão de ativos.

Fluxos de Trabalho de Simulação Generativa Orientados por IA

O motor generativo Fusion 360 da Autodesk produziu suportes aeroespaciais que atenderam às metas de carga enquanto reduziram a massa em 40%, destacando como o aprendizado de máquina pode antecipar a exploração de design. Os modelos substitutos SimAI da Altair aproximam a resistência aerodinâmica em segundos, permitindo que os engenheiros iterem milhares de formas antes de se comprometerem com solvers baseados em malha. A McKinsey estimou que os fluxos de trabalho assistidos por IA reduzem os ciclos de design em estágio inicial em até 70%, embora a certificação ainda exija a precisão da simulação tradicional. As redes neurais informadas por física estão emergindo como solvers sem malha para fluxos bem caracterizados, mas os órgãos reguladores ainda não as aprovaram para domínios críticos de segurança. A convergência de IA e simulação redistribuirá eventualmente as horas de engenharia da configuração de modelos para a inovação conceitual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para Infraestrutura de HPC | -1.80% | Global, agudo em mercados emergentes com orçamentos de capital limitados | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade de Dados e Padrões | -1.40% | Global, fragmentado entre setores verticais da indústria | Médio prazo (2-4 anos) |

| Preocupações com Segurança de PI na Terceirização em Nuvem | -1.10% | Setores de defesa, aeroespacial e farmacêutico na América do Norte, Europa e Ásia | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Simulação de Domínio Vertical | -0.90% | Ásia-Pacífico emergente, América Latina, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Infraestrutura de HPC

As unidades NVIDIA H100 foram listadas acima de USD 30.000 em 2025, e um rack de análise de colisão com 64 GPUs consumiu aproximadamente USD 90.000 em eletricidade anual nas tarifas industriais alemãs. Essa economia desincentiva fornecedores de médio porte a escalar a validação virtual. A capacidade de expansão em nuvem reduz as barreiras de entrada, mas as cargas de trabalho sempre ativas podem superar a amortização local após o primeiro ano. Muitas empresas, portanto, operam ambientes híbridos, reservando clusters internos para análise térmica constante e expandindo para a nuvem em estudos de aerodinâmica de pico. Sem subsídios ou instalações compartilhadas, o choque de preços mantém os fabricantes menores em ciclos legados de design-construção-teste e limita a difusão das práticas de gêmeos digitais.

Lacunas de Interoperabilidade de Dados e Padrões

As revisões da ISO STEP AP242 em 2024 melhoraram a transferência geométrica, mas ainda omitem metadados de malha e definições de juntas, forçando a recriação manual ao alternar entre solvers. Os fornecedores automotivos relatam que a conversão de arquivos de dinâmica dos fluidos computacional para análise térmica downstream consome até um quinto das horas do projeto. As plataformas em nuvem que incorporam múltiplos solvers podem mascarar problemas de arquivo, mas as empresas com custos de licença já investidos resistem ao bloqueio de ecossistema. A Organização de Padrões de Interoperabilidade de Simulação está elaborando esquemas neutros, mas a adoção difere entre aeroespacial, energia e eletrônica. Até que as ferramentas convirjam, a modelagem duplicada e as incompatibilidades de versão corroerão o prometido tempo de obtenção de insights da simulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação - A Nuvem Ganha Impulso Enquanto o Local Domina

Em termos de valor, os ambientes locais responderam por 60,11% da receita de 2025, impulsionados por empresas automotivas e de defesa que mantêm a propriedade intelectual protegida por firewalls. O tamanho do mercado de software de simulação vinculado à entrega em nuvem e SaaS está avançando a uma CAGR de 13,22%, mais rápido do que a trajetória geral, à medida que usuários do mercado intermediário adotam modelos de assinatura para cargas de trabalho de pico. A Siemens adicionou 1.200 novos clientes em nuvem em 2025, destacando como a computação elástica abre portas para empresas sem orçamentos tradicionais de HPC.

As topologias híbridas são comuns: suítes de colisão constantes são executadas em clusters internos, enquanto estudos térmicos transientes expandem para nuvens públicas durante sprints de design. A complexidade de orquestração e a latência de transferência de dados ainda limitam a verdadeira portabilidade de cargas de trabalho, mas as curvas de preços favorecem a nuvem para demanda variável. Ao longo do horizonte de previsão, a receita de SaaS deverá responder pela maioria dos ganhos incrementais, embora os resíduos locais persistam em domínios controlados por exportação onde a soberania computacional é exigida.

Por Setor do Usuário Final - Saúde Cresce Rapidamente Enquanto o Automotivo Mantém a Liderança

O setor automotivo respondeu por 28,32% da receita de 2025 no mercado de software de simulação, impulsionado por simulações de colisão de veículos elétricos, fusão de sensores para direção autônoma e análise de carroceria em branco leve. Saúde e ciências da vida, no entanto, estão projetadas para crescer a uma CAGR de 13,58% até 2031, à medida que os ensaios in silico reduzem os custos de testes em animais e aceleram as aprovações de dispositivos sob a evolução das diretrizes da FDA.

As empresas farmacêuticas empregam modelos farmacocinéticos fisiologicamente baseados para triagem de candidatos antes dos laboratórios úmidos, e as empresas de dispositivos médicos validam a durabilidade de implantes in silico para encurtar os ciclos regulatórios. Fora desses dois segmentos verticais, o aeroespacial mantém demanda constante por estudos aerodinâmicos e de radiação, enquanto os fabricantes de eletrônicos usam solvers térmicos para conter pontos quentes em nível de chip. O setor de software de simulação também se beneficia do aumento da atividade de telecomunicações à medida que as operadoras projetam implantações de Open RAN 5G com emuladores de rede virtual.

Por Tipo de Simulação - Eventos Discretos se Expandem Enquanto CFD Lidera

A dinâmica dos fluidos computacional deteve 32,47% de participação na receita de 2025, refletindo sua indispensabilidade no gerenciamento térmico aeroespacial, eficiência de turbinas e aerodinâmica automotiva. A simulação de eventos discretos, embora menor, é a categoria de crescimento mais rápido a uma CAGR de 14,01%, à medida que os fabricantes digitalizam fluxos de armazém e otimizam cadeias de suprimentos.

A análise de elementos finitos permanece fundamental para a integridade estrutural em muitos setores, enquanto os solvers eletromagnéticos têm alta demanda para ajuste de antenas 5G e minimização da seção transversal de radar. Plataformas de modelagem em nível de sistema, como o Simulink, permitem compensações de arquitetura antecipadas sem comprometer a geometria detalhada. O impulso por trás das ferramentas de eventos discretos ressalta uma mudança em direção à resiliência operacional, com empresas modelando o balanceamento de linhas e a variabilidade logística para proteger margens em ciclos de demanda voláteis.

Por Área de Aplicação - Gêmeos Digitais Superam o Design Tradicional

O design de produto e engenharia atraiu 41,35% dos gastos de 2025, consolidando seu papel como caso de uso âncora. No entanto, o gerenciamento do ciclo de vida de gêmeos digitais está definido para expandir a uma CAGR de 13,99%, e sua participação no tamanho do mercado de software de simulação aumentará à medida que concessionárias e fabricantes transmitem dados de sensores para modelos baseados em física para prever falhas.

A calibração ao vivo de gêmeos em turbinas, elevadores e pontes permite a manutenção preditiva e reduz o tempo de inatividade não planejado. As equipes de pesquisa aproveitam a simulação para a descoberta de novos materiais, enquanto as aplicações de otimização de processos ajustam o consumo de energia nas fábricas. Os módulos de treinamento e segurança integram a dinâmica multicorpo com headsets de RV para que os técnicos possam ensaiar tarefas perigosas sem exposição física.

Por Componente - A Integração de Plataforma Acelera Além das Licenças

As licenças de software contribuíram com 54,71% da receita de 2025, mas os gastos com serviços de plataforma e integração estão crescendo a uma CAGR de 13,85%, à medida que as empresas orquestram fluxos de trabalho de múltiplos fornecedores em backbones Kubernetes. Os fornecedores que agrupam orquestração, controle de versão e geração automática de malha conquistam mais atenção do que os fornecedores de solvers independentes.

As empresas de serviços agora oferecem precificação baseada em resultados, cobrando apenas por entregas de design validadas. A participação de mercado de software de simulação capturada por solvers de nicho pode diminuir se eles não se alinharem com APIs abertas e arquiteturas de microsserviços que permitem aos clientes combinar as melhores ferramentas disponíveis.

Análise Geográfica

A América do Norte reteve 36,46% da receita de 2025, impulsionada por empresas líderes aeroespaciais, polos automotivos na região de Detroit e designers de chips do Vale do Silício. O tamanho do mercado de software de simulação na região se beneficia da adoção antecipada de SaaS e de estruturas maduras de governança em nuvem. A Europa segue de perto, impulsionada pelos mandatos de eletrificação automotiva e pela Diretiva de Relatórios de Sustentabilidade Corporativa, que impulsiona a simulação ambiental do ciclo de vida. Alemanha, França e Reino Unido ancoram a demanda, auxiliados pelos campeões locais Siemens e Dassault Systèmes.

A Ásia-Pacífico é o motor de crescimento, escalando a uma CAGR de 14,60% até 2031. O Ministério da Indústria e Tecnologia da Informação da China subsidia gêmeos digitais entre pequenos fabricantes, enquanto os provedores de serviços de engenharia da Índia ampliam os grupos de talentos em simulação para clientes globais. O Japão se concentra na modelagem de fábricas da Indústria 4.0, e os principais fabricantes de semicondutores da Coreia do Sul intensificam a análise térmica e eletromagnética para atender aos limites de desempenho dos chips de IA. As nações do Sudeste Asiático, lideradas pelo Vietnã e pela Tailândia, atraem linhas de montagem de eletrônicos e automotivos que agora incorporam simulação de eventos discretos nas decisões de layout de plantas.

A América do Sul e o Oriente Médio mostram adoção modesta centrada no aeroespacial brasileiro e em megaprojetos de infraestrutura do Golfo. A demanda africana está concentrada na mineração e no setor automotivo da África do Sul, dificultada pelo acesso limitado a HPC. A adoção geral fora dos clusters tripolares depende das curvas de custo da nuvem e dos currículos universitários que podem repor a escassa expertise em simulação.

Panorama regulatório

A regulamentação está formalizando cada vez mais os casos em que os resultados de simulação podem substituir os testes físicos, o que aumenta as expectativas em torno da credibilidade dos modelos, da rastreabilidade e da governança do conjunto de ferramentas. No setor de ciências da vida, o International Council for Harmonisation (ICH) adotou a Diretriz M15 em janeiro de 2026, estabelecendo princípios comuns para o Model-Informed Drug Development (MIDD), que influenciam a forma como as evidências de modelagem e simulação são avaliadas e discutidas durante interações regulatórias e submissões. No setor de transportes, o Automated Vehicles Act 2024 do Reino Unido incorpora métodos baseados em simulação ao processo de avaliação de segurança e autorização, enquanto os grupos de trabalho da UNECE estão desenvolvendo requisitos para a credibilidade de conjuntos de ferramentas de simulação destinados a testes virtuais de sistemas de condução automatizada.

A conformidade específica de cada setor também está impulsionando os fornecedores em direção a definições de capacidade padronizadas e à interoperabilidade de fluxo digital. Em abril de 2026, a Comissão Europeia adotou o Regulamento de Execução (UE) 2026/781, atualizando os requisitos para dispositivos de treinamento de simulação de voo e introduzindo uma abordagem de assinatura de capacidade FSTD que vincula a capacidade do simulador a tarefas específicas de treinamento e verificação. Em abril de 2026, a Nuclear Regulatory Commission dos EUA emitiu o Draft Regulatory Guide DG-1384 para atualizar o RG 1.149, endossando a norma ANSI/ANS 3.5-2018 para instalações de simulação de usinas nucleares utilizadas em treinamento e licenciamento de operadores, reforçando a necessidade de instalações de simulação validadas e auditáveis. Os organismos de normalização estão expandindo a espinha dorsal do gêmeo digital, incluindo a ISO 23247-5:2026 sobre o fluxo digital de manufatura, que apoia uma troca de dados e uma gestão do ciclo de vida mais consistentes para operações orientadas por simulação.

Cenário Competitivo

Cinco fornecedores integrados (Ansys, Dassault Systèmes, Siemens Digital Industries Software, Altair Engineering e Autodesk) responderam por aproximadamente 55-60% da receita de 2025. Eles defendem sua participação por meio de integração estreita com CAD, alianças em nuvem com AWS e Microsoft Azure, e acordos empresariais plurianuais. A Ansys registrou patentes de GPU que reduziram os tempos de execução de CFD em 40%, enquanto a Siemens incorporou geração de malha baseada em IA que reduz as horas de pré-processamento em 30%.

A consolidação estratégica se intensificou quando a Synopsys adquiriu a Ansys por USD 35 bilhões em janeiro de 2025, fundindo a automação de design eletrônico com solvers multifísicos para oferecer otimização de ponta a ponta do silício ao sistema. Especialistas menores se concentram em compatibilidade eletromagnética, modelagem de reservatórios ou simulação de processos. Pacotes de código aberto como o OpenFOAM atraem a academia e empresas sensíveis a custos, mas carecem dos fluxos de trabalho de certificação exigidos por setores regulamentados.

Startups que treinam operadores neurais em conjuntos de dados históricos prometem previsões em tempo quase real, mas sua viabilidade comercial depende do reconhecimento regulatório dos resultados gerados por IA. A entrega em nuvem e a precificação por assinatura pressionam as margens, forçando os fornecedores a enfatizar a fidelidade à plataforma em detrimento da superioridade do solver. O campo de batalha resultante favorece os provedores que harmonizam solvers de física heterogêneos em ambientes centrados em dados que abrangem design, manufatura e operações.

Líderes do Setor de Software de Simulação

Ansys Inc.

Dassault Systèmes

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades onde os compradores precisam de gêmeos digitais fundamentados na física e em operação contínua, vinculados a dados operacionais, em vez de estudos de engenharia isolados. No setor de energia e eletrificação, a ETAP anunciou a ETAP 2026 em maio de 2026, com recursos de gêmeo digital elétrico baseado em física e aumentado por IA, além de uma biblioteca expandida com mais de 23.000 modelos de equipamentos validados, reforçando a demanda por bibliotecas de modelos validados e serviços de integração que reduzem o tempo de implantação. Na produção industrial, a parceria de abril de 2026 entre a Dassault Systemes e a OMRON para integrar o 3DEXPERIENCE à plataforma de automação Sysmac indica um caminho para que o software de simulação se aproxime do controle de chão de fábrica, criando espaço para fornecedores capazes de empacotar comissionamento virtual, balanceamento de linha e cenários de qualidade em fluxos de trabalho repetíveis.

Infraestruturas grandes e complexas, assim como instalações com uso intensivo de capacidade computacional, também estão se tornando alvos de plataformas de simulação capazes de combinar geometria, telemetria e otimização orientada por IA. A Jacobs lançou uma solução Data Center Digital Twin em março de 2026, utilizando o blueprint NVIDIA Omniverse DSX para simular e otimizar data centers de IA em escala de gigawatts, apoiando uma base endereçável em expansão no design, na operação e na gestão de energia de data centers. Nas operações de mineração, a idoba lançou o idoba.sim v2.0 em julho de 2026 para combinar modelagem de desenvolvimento e de produção em uma única execução de simulação, apontando para uma demanda por simulação operacional específica de domínio além da manufatura tradicional. Junto a esses casos de uso, a consolidação em CAE e EDA, incluindo a conclusão da aquisição da Altair pela Siemens (março de 2025) e a conclusão da aquisição da Ansys pela Synopsys (julho de 2025), aumenta o foco em modelos de dados interoperáveis e ecossistemas de parceiros para clientes que operam conjuntos de ferramentas multifornecedor em simulação mecânica, eletromagnética e de sistemas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Dassault Systemes fez parceria com o PariSante Campus para apoiar startups de saúde digital por meio dos programas 3DEXPERIENCE Lab e OUTSCALE for Entrepreneurs. A iniciativa amplia o acesso a ferramentas de simulação e gêmeo virtual para casos de uso em saúde e ciências da vida, reforçando a mudança do mercado em direção a fluxos de trabalho de modelagem regulados e com governança de dados.

- Julho de 2025: A Synopsys concluiu a aquisição da Ansys por aproximadamente 34,9 bilhões de dólares americanos. A combinação vincula EDA de semicondutores à simulação multifísica e de sistemas, fortalecendo fluxos de trabalho de desenvolvimento de ponta a ponta, do silício aos sistemas, e aumentando a pressão competitiva sobre fornecedores independentes de solucionadores.

- Março de 2025: A Siemens concluiu a aquisição da Altair Engineering por aproximadamente 10 bilhões de dólares americanos. A incorporação dos recursos de simulação, HPC e IA industrial da Altair ao Siemens Xcelerator ampliou uma abordagem de plataforma integrada e acelerou a consolidação entre os principais fornecedores de software de simulação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com software de simulação usado para modelar e testar comportamentos do mundo real em um ambiente virtual, abrangendo casos de uso de engenharia, manufatura e processos. Inclui ferramentas empacotadas e entregues em nuvem que ajudam os usuários a simular desempenho, segurança e resultados operacionais antes da construção física ou da implantação.

Exclusões de escopo: O dimensionamento exclui motores de jogos independentes, conteúdo de treinamento em RV vendido sem um solucionador e plug-ins de visualização puros que não executam um modelo de simulação.

Visão geral da segmentação

- Por Tipo de Implantação

- Local

- Nuvem / SaaS

- Por Setor do Usuário Final

- Automotivo

- Aeroespacial e Defesa

- Elétrico e Eletrônico

- Energia, Petróleo e Mineração

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Educação e Pesquisa

- Outros Setores do Usuário Final

- Por Tipo de Simulação

- Análise de Elementos Finitos (FEA)

- Dinâmica dos Fluidos Computacional (CFD)

- Multicorpo e Dinâmica

- Simulação de Eventos Discretos e de Processos

- Eletromagnético e RF

- Nível de Sistema e 1-D

- Por Área de Aplicação

- Design de Produto e Engenharia

- Pesquisa e Desenvolvimento / Inovação

- Otimização de Processos e Operações

- Treinamento, Segurança e Maquete Digital

- Gerenciamento do Ciclo de Vida de Gêmeos Digitais

- Por Componente

- Licenças de Software

- Serviços e Consultoria

- Plataforma e Integração

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, construir a lógica inicial de oferta e demanda e documentar premissas rastreáveis a evidências públicas. Recorremos a fontes públicas como dados do US Bureau of Economic Analysis sobre gastos com software, estatísticas comerciais do US Census quando relevantes para serviços de software, indicadores setoriais do Eurostat, séries macroeconômicas do Banco Mundial e publicações sobre economia digital da OCDE para fundamentar o conjunto de demanda regional.

Para vincular o mercado a sinais reais de adoção, também analisamos fontes como bases de dados de patentes referentes a depósitos relacionados a simulação, publicações de reguladores e organismos de normalização em que a simulação é usada para verificação, e periódicos de engenharia revisados por pares que discutem tendências de uso de solucionadores. Essas fontes foram complementadas com relatórios anuais de empresas, transcrições de teleconferências de resultados, literatura de produtos e coberturas de imprensa confiáveis, e então verificadas cruzadamente com assinaturas pagas para dados financeiros corporativos e inteligência de notícias. Também utilizamos uma base de dados de patentes para verificar padrões de citação e se estão alinhados ao escopo baseado em solucionadores. Esta lista é meramente ilustrativa, pois muitas outras fontes de referência públicas e internas também foram consultadas durante a coleta e a validação dos dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar a robustez do modelo e restringir variáveis difíceis de definir usando apenas dados públicos, especialmente preços, combinação de implantação e a forma como os serviços são agrupados com as licenças. Conversamos com fornecedores de software, parceiros de canal, integradores de sistemas e usuários corporativos na Ásia-Pacífico, EMEA e Américas, de modo que os ciclos de compra regionais e as diferenças de demanda em nível vertical fossem refletidos nas premissas finais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | Ásia-Pacífico: 46% |

| Nível médio: 42% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Players menores: 19% | Gerentes: 53% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa com uma construção top-down, na qual os sinais de gastos com software e de intensidade de engenharia são reconstruídos em um conjunto endereçável para uso de simulação, sendo depois filtrados por indicadores de adoção por setor e região. Esse resultado é verificado com aproximações bottom-up seletivas, usando divisões amostradas de receita de fornecedores, feedback de canal sobre o tamanho das negociações e a lógica de preço médio de venda (ASP) multiplicado pelo volume para os principais pacotes de licenças e assinaturas, o que ajuda a corrigir subcontagens ou supercontagens.

As entradas usadas no modelo incluem a mudança de mix de licenças perpétuas para assinaturas, a participação de implantação em nuvem versus local, a duração média dos contratos e o comportamento de renovação, a taxa de adesão a serviços e a atividade de engenharia em nível setorial (como ciclos de produção de veículos, aeroespacial e industrial). Para a previsão, utilizamos análise de cenários apoiada por relações multivariadas simples entre o crescimento dos gastos com software, as tendências de produção industrial e a adoção da nuvem, alinhando então o resultado com as faixas de consenso ouvidas em entrevistas com especialistas. Quando a consolidação de um fornecedor não podia ser claramente separada por receita exclusiva de simulação, as lacunas foram tratadas por meio de regras de alocação conservadoras e, em seguida, reverificadas durante as entrevistas.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais modelados com sinais independentes, como tendências de gastos com software, comentários divulgados por segmento e padrões de demanda regionais que aparecem nas discussões sobre adoção. Se uma região ou segmento vertical se desvia das faixas esperadas, as premissas são revisadas, os valores discrepantes são questionados e contatos de acompanhamento são acionados para entender o que mudou.

Antes da aprovação final, a planilha passa por múltiplas revisões de analistas focadas em consistência de unidades, lógica de preços, conversões de moeda e verificações de variação ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam o comportamento de gastos ou licenciamento. Antes da entrega, o modelo é revisado novamente para que os clientes recebam a visão mais atualizada, com base nos dados públicos e no feedback mais recentes disponíveis.

Tamanho do mercado de software de simulação da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para software de simulação podem parecer muito distantes entre si, pois as premissas subjacentes nem sempre estão alinhadas, mesmo quando os títulos parecem semelhantes. As diferenças geralmente decorrem de como licenças versus serviços são contabilizados, de como as assinaturas em nuvem são anualizadas e de quais ferramentas adjacentes são incluídas no escopo.

Um segundo fator é o momento, já que as datas de conversão cambial e as premissas de aumento de preços podem alterar significativamente o total quando os contratos são globais e plurianuais. Quando se assume que os ASPs sobem rapidamente sem serem reverificados em relação ao comportamento de renovação, ou quando as estimativas não são revisadas após mudanças importantes de precificação e empacotamento, a dispersão entre os números publicados se amplia.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,46 bilhões de dólares americanos (2026) | |

| Consultoria global A | 26,58 bilhões de dólares americanos (2025) | Utiliza um ano-base anterior e um enquadramento de receita mais amplo, que pode incorporar softwares adjacentes de engenharia digital e análise, e não está sempre claro como as assinaturas plurianuais são normalizadas para receita anual. |

| Editora do setor B | 14,59 bilhões de dólares americanos (2024) | Parte de um ano-base mais baixo e aplica uma curva de crescimento mais rápida, o que pode refletir uma progressão de ASP mais agressiva e uma divisão diferente entre serviços e software na receita contabilizada. |

O que a tabela mostra é que a periodicidade de atualização, o momento da conversão cambial e a forma como os ASPs de assinatura são anualizados podem alterar o total do mercado antes mesmo de as premissas de crescimento serem discutidas, e essas verificações são explicitamente refeitas na Mordor Intelligence. Com o escopo mantido restrito em torno dos solucionadores de simulação e da receita diretamente vinculada, o resultado permanece rastreável a fatores claros que podem ser repetidos e explicados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de simulação?

O mercado vale USD 15,46 bilhões em 2026.

Com que velocidade o setor está crescendo?

A receita está prevista para expandir a uma CAGR de 13,08% até 2031.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico está avançando a uma CAGR de 14,60% devido aos investimentos em veículos elétricos e fábricas inteligentes.

Por que os gêmeos digitais são importantes para os operadores de ativos?

Eles combinam dados de sensores em tempo real com modelos físicos para prever falhas e estender os intervalos de manutenção, conforme demonstrado em plantas de turbinas a gás.

Que desafio limita a adoção entre os pequenos fabricantes?

O alto custo total dos clusters de HPC baseados em GPU e as despesas contínuas com eletricidade impedem o uso de simulação em larga escala.

Como a IA está reformulando os fluxos de trabalho de simulação?

Os modelos generativos agora propõem geometrias de design que atendem às metas de carga, permitindo que os engenheiros avaliem milhares de opções em minutos antes de executar a validação de alta fidelidade.

Página atualizada pela última vez em: