Tamanho e Participação do Mercado de Jogos de Simulação Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

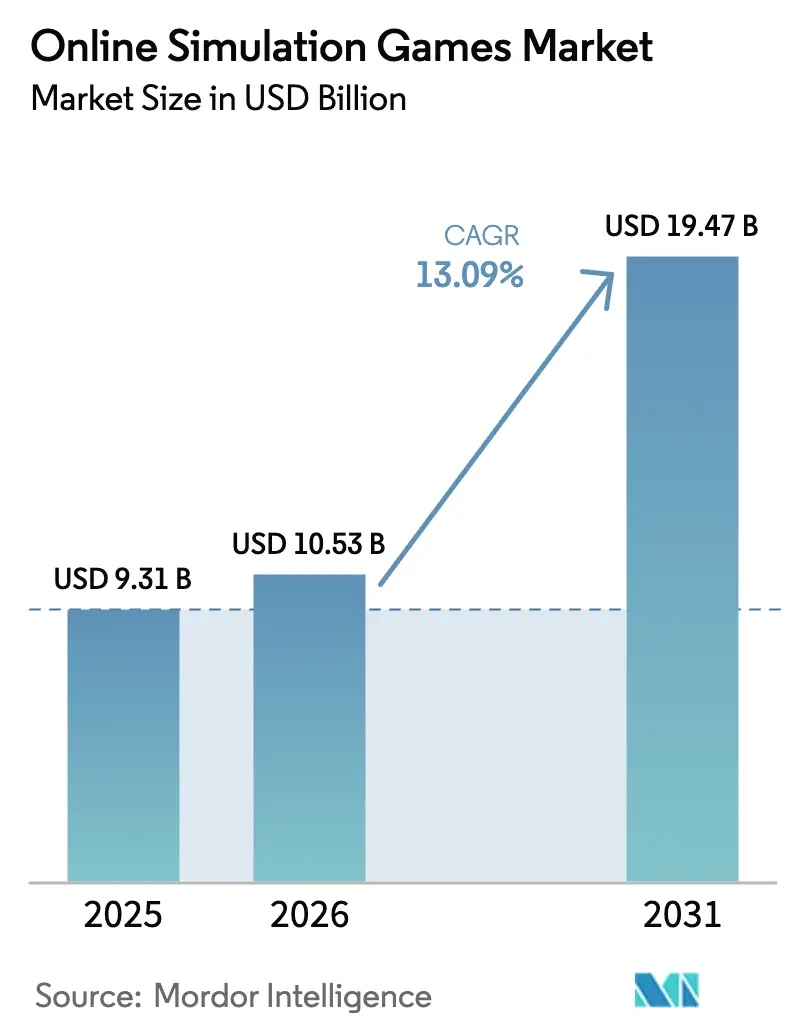

| Tamanho do Mercado (2026) | 10.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.09% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

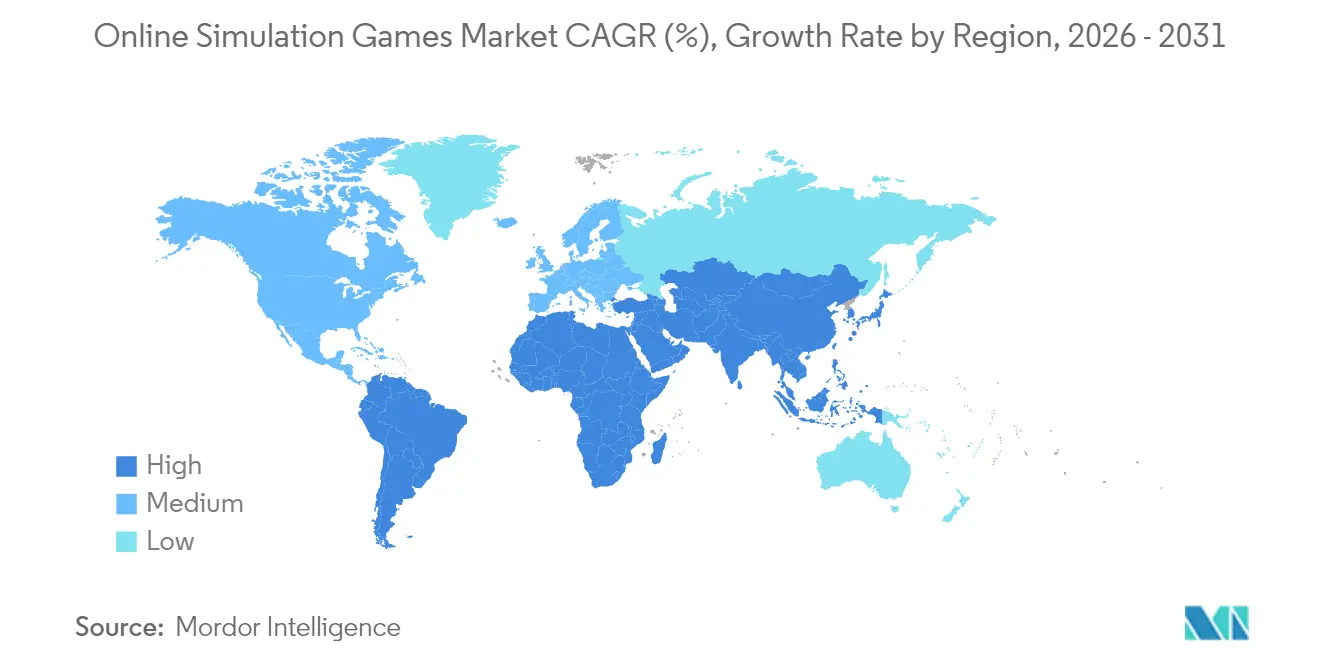

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Simulação Online pela Mordor Intelligence

O tamanho do mercado de jogos de simulação online em 2026 é estimado em USD 10,53 bilhões, crescendo a partir do valor de 2025 de USD 9,31 bilhões, com projeções para 2031 mostrando USD 19,47 bilhões, crescendo a um CAGR de 13,09% entre 2026-2031. Os robustos gastos em motores de física fotorrealistas, a crescente adoção multiplataforma e a convergência do entretenimento com o treinamento profissional mantêm a curva de crescimento acentuada. A infraestrutura avançada de nuvem está reduzindo a latência e as barreiras de hardware, ampliando o pool de usuários de jogadores dedicados de PC para segmentos móveis casuais. A consolidação de editoras, liderada pela estratégia pós-Activision da Microsoft, está concentrando propriedade intelectual e pools de talentos, ao mesmo tempo em que amplia o alcance de estúdios menores em redes de distribuição premium. Enquanto isso, a IA generativa está remodelando os pipelines de design; 62% dos estúdios já a utilizam para gerar mundos e ativos, comprimindo cronogramas e custos de desenvolvimento. As adversidades regulatórias em torno de loot boxes na Europa estão impulsionando uma mudança em direção a assinaturas e modelos de receita híbridos que podem suportar melhor o escrutínio de conformidade.

Principais Conclusões do Relatório

- Por plataforma, o Mobile capturou 59,40% do mercado de jogos de simulação online em 2025; os dispositivos VR/AR registram o crescimento mais rápido com um CAGR de 19,45% até 2031.

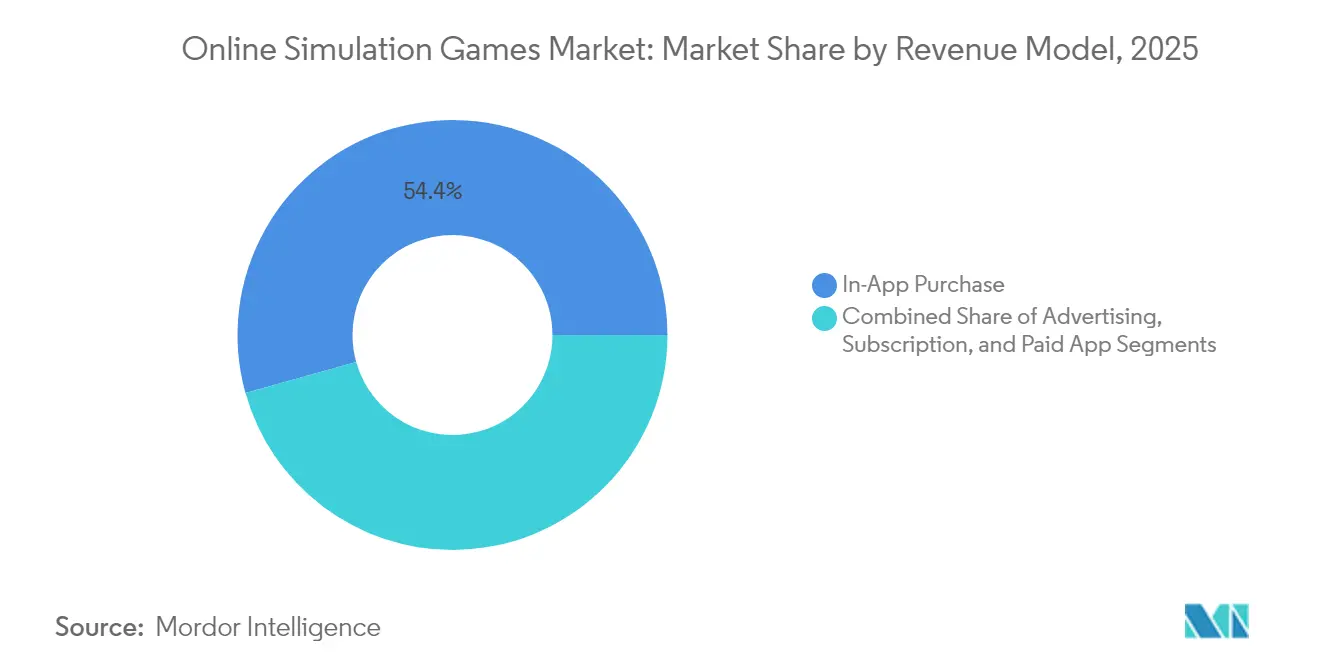

- Por modelo de receita, as Compras no Aplicativo detinham 54,35% de participação do tamanho do mercado de jogos de simulação online em 2025, enquanto as assinaturas avançam a um CAGR de 15,55% entre 2026-2031.

- Por tipo de jogo, a Simulação de Vida comandou 34,60% de participação do mercado de jogos de simulação online em 2025; as simulações de Treinamento & Educação devem crescer a um CAGR de 17,62% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 44,70% de participação do mercado de jogos de simulação online em 2025, enquanto a região do Oriente Médio & África deve expandir a um CAGR de 17,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos de Simulação Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na adoção de jogos mobile-first nos mercados asiáticos emergentes | +3.2% | Ásia-Pacífico; extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento da infraestrutura de cloud gaming possibilitando simulações de baixa latência na América do Norte | +2.5% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Integração de IA generativa para criação de mundos em tempo real, impulsionando o engajamento dos jogadores | +2.8% | Global; adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos direitos de transmissão de esports de títulos de simulação na Europa | +1.9% | Europa; América do Norte; Leste Asiático | Médio prazo (2-4 anos) |

| Iniciativas de economia digital apoiadas pelo governo que impulsionam estúdios indie de simulação na América do Sul | +1.5% | América do Sul (Brasil, Argentina, Chile) | Longo prazo (≥ 4 anos) |

| Adoção crescente de simuladores de voo e direção em VR para treinamento no Oriente Médio | +1.8% | Oriente Médio; Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Jogos Mobile-First nos Mercados Asiáticos Emergentes

Os downloads mobile atingiram 4,2 bilhões no Sudeste Asiático durante o primeiro semestre de 2024, com a Indonésia sozinha contribuindo com 41%.[1]Equipe de Engajamento Z.com, "Vamos Pesquisar as Tendências de Uso de Jogos Mobile na Ásia", engagement.z.com A disposição para gastar agora supera 60% na Indonésia, Malásia e Tailândia, motivando as editoras a localizar conteúdo e apostar em simulações culturalmente ressonantes com temáticas de gastronomia e esportes. A expansão da cobertura 5G está desbloqueando física complexa anteriormente limitada a PCs, reforçando a dominância mobile do mercado de jogos de simulação online na região. Os estúdios que exploram essas condições ganham escala rápida sem altos custos iniciais de marketing para console ou PC.

Crescimento da Infraestrutura de Cloud Gaming Possibilitando Simulações de Baixa Latência na América do Norte

Arquiteturas baseadas em edge, como os Servidores Multiplayer da AccelByte integrados com o Microsoft Azure, agora oferecem diversas famílias de máquinas virtuais ajustadas para cargas de trabalho de simulação.[2]Thomas Burelli et al., "É Oficial: os Jogos Olímpicos de Esports Serão Realizados em 2025", The Conversation, theconversation.com O Low Latency DOCSIS do CableLabs reduz ainda mais a latência, permitindo que simulações de voo ou construção de cidades com uso intensivo de largura de banda funcionem perfeitamente em conexões comuns. Ao abstrair o desempenho do hardware do usuário final, os desenvolvedores desbloqueiam novas regiões onde GPUs de alta especificação ainda são escassas, ampliando a base endereçável do mercado de jogos de simulação online.

Integração de IA Generativa para Criação de Mundos em Tempo Real Impulsionando o Engajamento dos Jogadores

O inZOI da Krafton foi lançado em março de 2025 com personagens não jogáveis movidos por IA e ferramentas que convertem imagens 2D em ativos 3D jogáveis, vendendo 1 milhão de cópias em sua primeira semana. Os jogadores agora esperam histórias emergentes em vez de missões predefinidas, pressionando os designers a fornecer variáveis infinitas. Os pipelines de produção que antes exigiam meses de criação manual de ativos agora concluem tarefas em dias, acelerando as atualizações que mantêm o mercado de jogos de simulação online ciclando conteúdo fresco. A IA também localiza diálogos sob demanda, reduzindo o tempo de entrada em novos territórios e impulsionando as métricas de retenção que justificam a precificação por assinatura.

Expansão dos Direitos de Transmissão de Esports de Títulos de Simulação na Europa

Os contratos de mídia europeus para esports de simulação ganham valor à medida que a audiência cresce junto com um setor regional de esports projetado para superar USD 1 bilhão em 2025.[3]AccelByte Engineering, "Provedor de VM para Gerenciamento de Servidores de Jogos", accelbyte.io Os Jogos Olímpicos de Esports, com estreia na Arábia Saudita, colocam simuladores de voo, agricultura e automobilismo em um palco global. A exposição na transmissão recruta novos jogadores que se identificam com esportes do mundo real, mas buscam controle interativo. As editoras monetizam por meio de sobreposições de patrocínio e passes de torneio, diversificando o mercado de jogos de simulação online e reduzindo a dependência de microtransações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta demanda por GPU superando a oferta, inflacionando os custos de hardware para simulações em PC | -1.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de loot box na Europa restringindo as opções de monetização | -1.2% | Europa, extensão à América do Norte | Médio prazo (2-4 anos) |

| Limitações de largura de banda em áreas rurais da África dificultando experiências multiplayer em tempo real | -0.8% | Áreas rurais selecionadas da África e da América do Sul | Longo prazo (≥ 4 anos) |

| Custos crescentes de desenvolvimento para motores de física fotorrealistas | -1.5% | Estúdios independentes globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda por GPU Superando a Oferta, Inflacionando os Custos de Hardware para Simulações em PC

A participação de 86% da Nvidia em GPUs discretas para jogos dá às escassezes influência direta sobre os preços no varejo.[4]Charlie Peng, "Nvidia Corporation: Auditoria Estratégica do Setor de Jogos para PC", digitalcommons.unl.edu Os consumidores adiam as atualizações, reduzindo a fatia premium de PC do tamanho do mercado de jogos de simulação online. Os desenvolvedores reduzem os pacotes de textura ou adicionam modos renderizados em nuvem que transferem o processamento para data centers. Embora o streaming preencha a lacuna, ele desvia os gastos para taxas de plataforma e deixa margens mínimas para títulos dependentes de vendas de hardware fixo.

Regulamentações Rígidas de Loot Box na Europa Restringindo as Opções de Monetização

A ação de fiscalização da Comissão Europeia em 2025 contra vendas no jogo direcionadas a jovens adiciona regras de divulgação e classificações etárias. A proibição da Bélgica já estabeleceu precedente; a Alemanha agora sinaliza títulos que contêm loot boxes no ponto de venda. Os estúdios redesenham os ciclos de recompensa em tabelas de probabilidade transparentes ou migram para season passes. A diversificação protege a receita, mas prolonga os custos de aquisição de usuários, pressionando os desenvolvedores menores e restringindo a liquidez no setor de jogos de simulação online.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Receita: O momentum das assinaturas remodela os padrões de gastos

As compras no aplicativo entregaram 54,35% da receita de 2025, refletindo sua baixa barreira de entrada e a psicologia impulsiva. O tamanho do mercado de jogos de simulação online para assinaturas tem previsão de expansão a um CAGR de 15,55% entre 2026-2031, à medida que os estúdios valorizam o fluxo de caixa previsível. A regulamentação de loot box acelera essa migração, e surgem estruturas híbridas em que microtransações opcionais complementam passes mensais. Os gastos com publicidade em títulos de simulação aumentaram 26,7% em comparação ao ano anterior, impulsionados por formatos de vídeo recompensado que mantêm o engajamento sem paywalls. Os modelos de download pago persistem entre simuladores de aeronaves ou industriais de nicho que atendem a comunidades profissionais dispostas a investir antecipadamente.

A maior retenção anual se correlaciona com pacotes de assinatura que incluem pacotes de expansão exclusivos e salvamentos na nuvem multiplataforma. As métricas de fidelidade demonstram que os usuários inscritos por mais de doze meses têm em média 42% mais tempo de jogo, evidência de que atualizações previsíveis garantem a atenção do público. À medida que as operadoras de telecomunicações incluem assinaturas de jogos nos planos de dados, o mercado de jogos de simulação online se amplia para demografias anteriormente sensíveis ao preço.

Por Plataforma: A imersão em VR/AR desafia a supremacia mobile

O Mobile detém 59,40% do volume atual devido à ampla penetração de smartphones e à conveniência das lojas de aplicativos. No entanto, os preços dos headsets caíram abaixo de USD 400 em 2025, impulsionando as vendas de VR/AR a um CAGR de 19,45%. Fatores de forma menores e rastreamento inside-out reduzem as taxas de enjoo de movimento, atraindo públicos casuais para simuladores de direção e voo. O streaming em nuvem estende visuais de qualidade de console para Chromebooks e smart TVs, fundindo os limites entre plataformas.

O PC retém comunidades de modding fiéis que estendem os ciclos de vida de títulos de construção de cidades e agricultura, preservando um segmento lucrativo, ainda que de nicho, do mercado de jogos de simulação online. Os consoles fornecem alvos de hardware padronizados, simplificando a otimização e assegurando taxas de quadros estáveis. A participação em jogo cruzado cresceu 40% em 2024, à medida que os estúdios se comprometem com pools de matchmaking universais, reduzindo a fragmentação e maximizando o alcance.

Por Tipo de Jogo: Treinamento e Educação surge à medida que empresas adotam o aprendizado gamificado

Os títulos de Simulação de Vida detinham 34,60% da receita em 2025, abrangendo sandboxes sociais onde o conteúdo gerado pelos jogadores impulsiona a viralidade. O interesse corporativo impulsiona a simulação de Treinamento & Educação a um CAGR de 17,62%. As academias de aviação integram módulos de voo em realidade estendida que os reguladores aceitam como horas registráveis, reduzindo os custos operacionais. As escolas de medicina empregam cenários de diagnóstico de pacientes para praticar condições raras sem risco clínico.

A Simulação de Veículos avança com física que aproxima a telemetria real a uma variação de dígito único, conquistando endossos de organismos profissionais. Os simuladores de Construção & Gestão migram para planos de aula em sala de aula, fomentando o pensamento estratégico nos currículos de engenharia. A Simulação de Esportes mantém uma base de fãs constante, amplificada por ligas de esports que sincronizam os patches do jogo com os calendários da temporada real, mantendo atletas e espectadores alinhados.

Análise Geográfica

A Ásia-Pacífico contribui com a maior fatia do mercado de jogos de simulação online, detendo 44,70% da receita de 2025. China, Japão e Coreia do Sul fornecem usuários com alto ARPU, enquanto Indonésia, Tailândia e Malásia impulsionam os volumes de instalação após os downloads mobile atingirem 4,2 bilhões no início de 2024. As editoras locais adotam pacotes de idiomas e ativos com temática cultural para estender a duração média das sessões e a profundidade das compras no aplicativo.

A região do Oriente Médio & África traça a trajetória mais rápida com um CAGR esperado de 17,62% até 2031, impulsionada por fundos soberanos de investimento que alocam capital para aceleradoras de jogos e arenas de esports. A Estratégia Nacional de Jogos & Esports da Arábia Saudita delineia metas de criação de empregos e incubação de estúdios que integram propriedade intelectual de simulação em iniciativas de turismo e educação. A implantação de infraestrutura de fibra e redes 5G reduz a latência, alinhando a região globalmente com os padrões competitivos para títulos online.

A América do Norte mantém liderança técnica em entrega em nuvem e ferramentas de IA, registrando USD 2 bilhões em receita de simulação mobile em abril de 2025. A Europa define normas de monetização, com diretivas de proteção ao consumidor influenciando escolhas de design globais. A América do Sul aproveita a Lei 14.852 do Brasil para conceder status cultural ao gaming, fomentando subsídios públicos e incentivos fiscais para desenvolvedores. As lacunas de largura de banda rural persistem, portanto os estúdios incorporam progressão offline para garantir acessibilidade, mantendo o crescimento constante em diferentes faixas econômicas no mercado de jogos de simulação online.

Panorama Competitivo

O panorama é moderadamente fragmentado. Electronic Arts, Take-Two Interactive e Microsoft juntas detêm aproximadamente 45% da receita das editoras, mas nenhuma supera um quarto do total. A Microsoft sinaliza ambições contínuas de aquisição para ampliar seu alcance mobile e geográfico. Os estúdios independentes aproveitam os serviços em nuvem e a IA generativa para entregar ativos de qualidade AAA com equipes enxutas, fomentando a inovação que obriga os incumbentes a iterar mais rapidamente.

As simulações de Treinamento & Educação convidam parceiros aeroespaciais e de saúde para acordos de codesenvolvimento, combinando entretenimento e resultados profissionais. Os motores proprietários tornam-se hedges estratégicos, isolando os estúdios das taxas de licenciamento de middleware, mas exigindo orçamentos robustos de P&D. Os títulos com jogo cruzado registraram um aumento de receita de 10% em 2023 e projetam mais 7% em 2024, incentivando as editoras a abandonar a exclusividade de plataforma e cultivar ecossistemas holísticos dentro do mercado de jogos de simulação online.

Os fluxos de investimento também alcançam setores periféricos, como hardware háptico e start-ups de renderização em nuvem que reduzem o tempo de lançamento. A diferenciação competitiva agora se concentra na cadência de conteúdo, ferramentas geradas pelos usuários e serviços de ecossistema, em vez de lançamentos de compra única, reafirmando a mudança do setor de jogos de simulação online para métricas de engajamento contínuo.

Líderes do Setor de Jogos de Simulação Online

Sony Interactive Entertainment Inc.

Tencent

Nintendo

Microsoft

NetEase, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Krafton lançou o inZOI movido por IA, atingindo 1 milhão de unidades vendidas em sua semana de lançamento e demonstrando pipelines de geração de ativos em tempo real.

- Abril de 2025: A Comissão Europeia avançou com a fiscalização contra a monetização no jogo direcionada a crianças, exigindo revisões de design antes dos lançamentos regionais.

- Março de 2025: Os reguladores da UE emitiram sete princípios para moedas virtuais no jogo, estabelecendo bases de transparência que afetam as economias de simulação.

- Fevereiro de 2025: O Comitê Olímpico Internacional confirmou os Jogos Olímpicos de Esports, abrindo exposição de longo prazo para títulos de simulação ao público geral.

- Janeiro de 2025: A GIANTS Software lançou o Farming Simulator 25, vendendo 2 milhões de cópias em uma semana e delineando roteiros de expansão com novos veículos e temporadas.

Escopo do Relatório Global do Mercado de Jogos de Simulação Online

Os jogos de simulação online são videogames que permitem aos jogadores simular e participar de diversas atividades, cenários ou experiências do mundo real ou fictícias dentro de um ambiente multiplayer online. Esses jogos geralmente são jogados em diversas plataformas, incluindo PC, console, dispositivos móveis e até em ambientes de realidade virtual.

O mercado de jogos de simulação online é segmentado por tipo (publicidade, compra no aplicativo e aplicativo pago) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e o Restante do Mundo). Os tamanhos e previsões de mercado são fornecidos em valor (USD) para todos os segmentos acima.

| Publicidade |

| Compra no Aplicativo |

| Assinatura |

| Aplicativo Pago |

| Mobile |

| PC |

| Console |

| Dispositivos VR/AR |

| Simulação de Vida |

| Simulação de Veículos |

| Simulação de Construção e Gestão |

| Simulação de Esportes |

| Simulação de Treinamento e Educação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Modelo de Receita | Publicidade | |

| Compra no Aplicativo | ||

| Assinatura | ||

| Aplicativo Pago | ||

| Por Plataforma | Mobile | |

| PC | ||

| Console | ||

| Dispositivos VR/AR | ||

| Por Tipo de Jogo | Simulação de Vida | |

| Simulação de Veículos | ||

| Simulação de Construção e Gestão | ||

| Simulação de Esportes | ||

| Simulação de Treinamento e Educação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de jogos de simulação online?

O mercado de jogos de simulação online vale USD 10,53 bilhões em 2026 e tem previsão de atingir USD 19,47 bilhões até 2031.

Qual região lidera o mercado de jogos de simulação online?

A Ásia-Pacífico lidera com 44,70% de participação de mercado em 2025, impulsionada pelo alto uso de smartphones e conteúdo mobile culturalmente adaptado.

Qual segmento de plataforma está crescendo mais rapidamente?

Os dispositivos VR/AR representam a plataforma de crescimento mais rápido, expandindo a um CAGR de 19,45% entre 2026-2031.

Como as regulamentações europeias estão afetando a monetização?

As rígidas regras de loot box estão pressionando os desenvolvedores em direção a assinaturas e passes exclusivamente cosméticos para garantir conformidade e estabilidade de receita.

Por que a IA generativa é importante para os jogos de simulação?

A IA generativa permite a criação de mundos em tempo real e o comportamento autônomo de NPCs, melhorando o engajamento e reduzindo o tempo de desenvolvimento, como visto com o inZOI da Krafton.

O que está impulsionando o crescimento no segmento de simulação de Treinamento e Educação?

Os setores corporativo, de aviação e de saúde estão adotando simulações gamificadas para o desenvolvimento de habilidades, impulsionando um CAGR de 17,62% até 2031.

Página atualizada pela última vez em: