Tamanho e Participação do Mercado de Simuladores GNSS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 233.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 380.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores GNSS por Mordor Intelligence

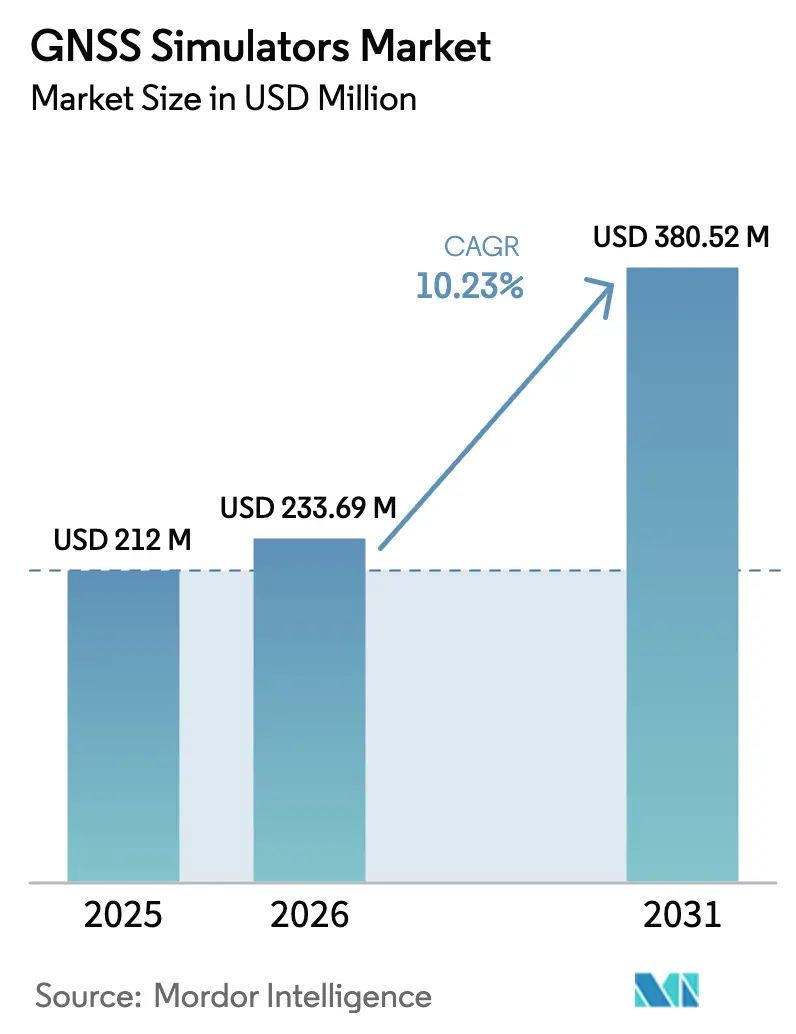

O tamanho do mercado de simuladores GNSS deve crescer de USD 212 milhões em 2025 para USD 233,69 milhões em 2026 e está previsto para atingir USD 380,52 milhões até 2031, a um CAGR de 10,23% no período 2026-2031. A demanda foi impulsionada pela rápida migração de receptores de constelação única para múltiplas constelações, pelo aumento das exigências de testes de posicionamento, navegação e temporização (PNT) seguros, e pelos avanços contínuos nas plataformas de rádio definido por software (SDR). Os fornecedores de hardware ampliaram a capacidade de canais, enquanto os fornecedores de software introduziram a geração de cenários baseada em nuvem para encurtar os ciclos de teste. O desenvolvimento de veículos autônomos, os sinais PNT baseados em órbita baixa terrestre (LEO) e as rigorosas aquisições de defesa para soluções antijamming mantiveram coletivamente o mercado de simuladores GNSS em uma trajetória de crescimento sólida nos domínios aeroespacial, automotivo, marítimo e de IoT. No entanto, a tecnologia sujeita a controle de exportação restringiu as vendas em determinadas regiões, e os elevados custos de capital desaceleraram a adoção entre laboratórios de menor porte.

Principais Conclusões do Relatório

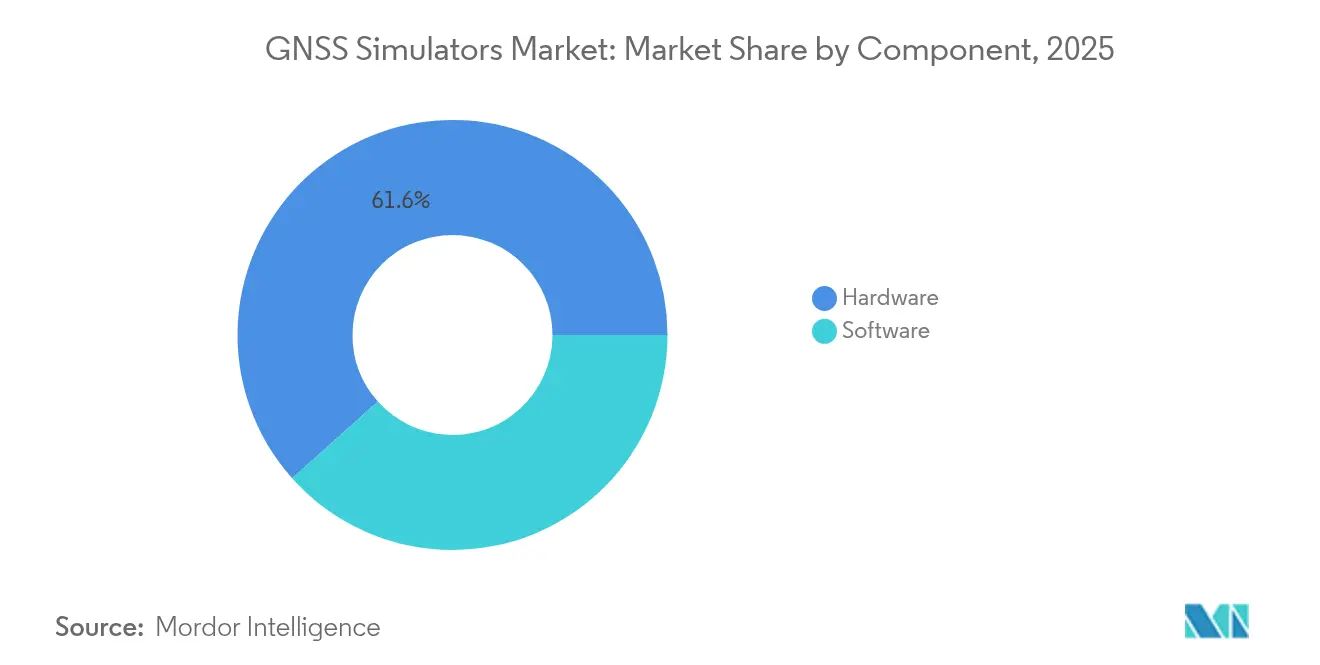

- Por componente, o hardware detinha 61,60% da participação do mercado de simuladores GNSS em 2025; licenças de software e complementos SDR estão projetados para crescer a um CAGR de 14,12% até 2031.

- Por tipo de canal, as plataformas multicanal (≤16) lideraram com 56,60% de participação na receita em 2025, enquanto os sistemas de frente de onda/CRPA avançam a um CAGR de 14,63% até 2031.

- Por compatibilidade com receptor GNSS, os testes baseados em GPS responderam por 45,70% da demanda em 2025; as soluções compatíveis com BeiDou estão previstas para expandir a um CAGR de 13,74% entre 2026-2031.

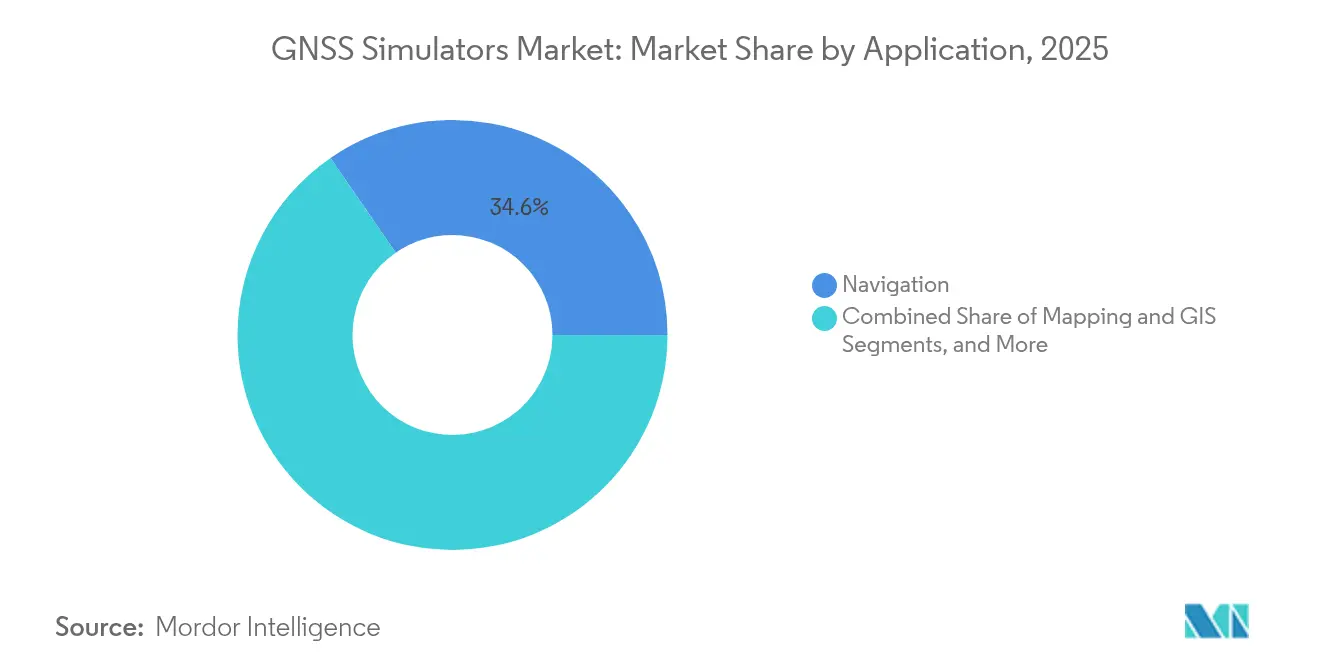

- Por aplicação, a pesquisa e desenvolvimento em navegação capturou 34,60% do tamanho do mercado de simuladores GNSS em 2025, e a validação de sistemas espaciais está projetada para crescer a um CAGR de 16,28% até 2031.

- Por vertical da indústria, o segmento militar e de defesa comandou 41,70% da receita em 2025, enquanto o setor automotivo e de veículos autônomos registrará o CAGR mais rápido de 17,39% até 2031.

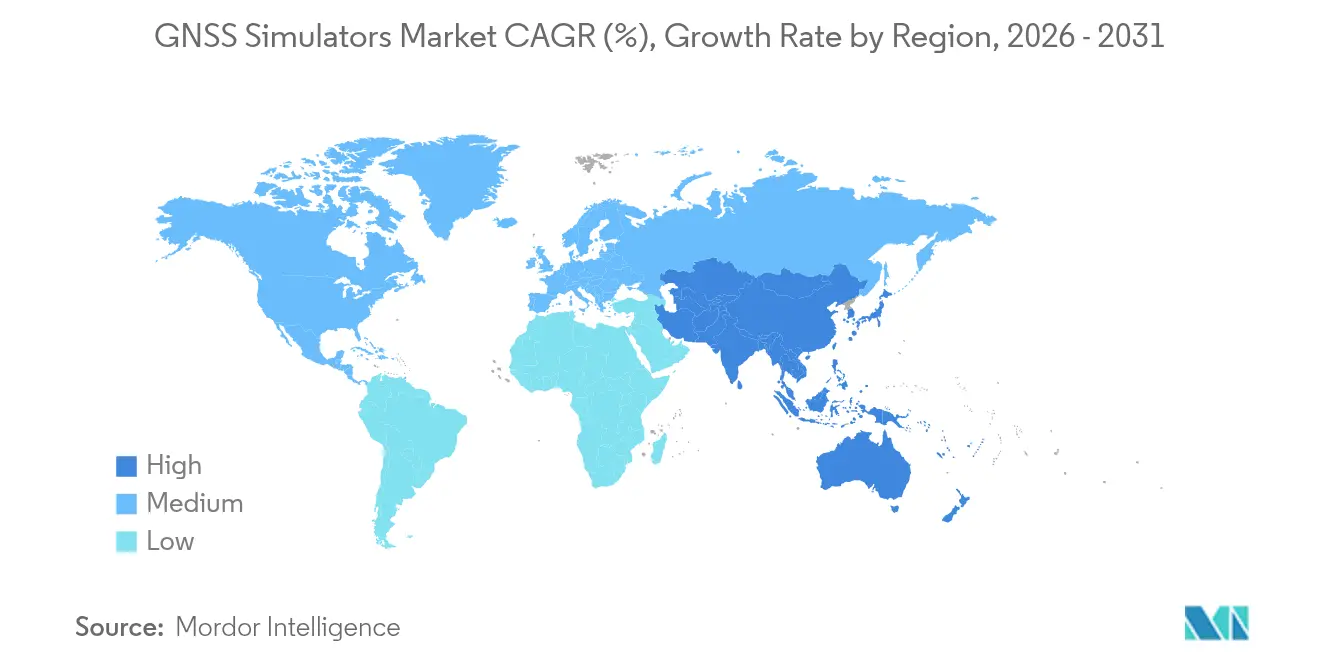

- Por região, a América do Norte dominou com uma participação de 37,80% em 2025; a Ásia-Pacífico registrará o maior CAGR de 12,64% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Simuladores GNSS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da navegação de precisão | +3.1% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de IoT e dispositivos de consumo | +2.6% | Global, maior na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades de testes de hardware em malha fechada para veículos autônomos | +2.1% | América do Norte, Europa, China, Japão | Longo prazo (≥4 anos) |

| Mandatos de resiliência PNT | +1.6% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Impulso das constelações PNT em órbita baixa terrestre | +1.0% | Global | Longo prazo (≥4 anos) |

| Simuladores SDR para manutenção em órbita | +0.5% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A expansão da navegação de precisão reformulou os requisitos de teste

Setores como agricultura, topografia e maquinário automatizado migraram da precisão em nível de metros para o nível de centímetros, obrigando os fornecedores a replicar fluxos de correção, sinais de múltiplas constelações e fluxos de trabalho RTK/PPP. A Agência Espacial Europeia financiou projetos que avaliaram esquemas de autenticação e integrações visuais-inerciais, ressaltando como as capacidades de navegação soberana dependem de laboratórios de simulação avançados.[1]Agência Espacial Europeia, "Elemento 1 – Inovação em Navegação por Satélite," esa.int

A integração de IoT impulsionou a miniaturização e a otimização de custos

Os chipsets para o mercado de massa inseriram o GNSS em rastreadores de ativos, dispositivos vestíveis e eletrônicos de consumo, gerando demanda por simuladores compactos que reproduzem o multipercurso urbano e o comportamento de receptores de baixo consumo de energia. O lançamento da antena ativa multibanda da Quectel ilustrou a escala da inovação em componentes em 2025.

O desenvolvimento de veículos autônomos acelerou os testes de hardware em malha fechada

Fabricantes de automóveis e agências de defesa sincronizaram a geração de sinais GNSS com modelos de lidar, radar e câmera para validar a navegação segura em condições de cânions urbanos e túneis. O conjunto de ferramentas VANE do Exército dos EUA integrou essa simulação multissensorial para encurtar os ciclos de desenvolvimento.

Os mandatos de resiliência PNT elevaram os requisitos de testes militares

Compradores de defesa dos EUA e da Europa adquiriram sistemas de frente de onda para simular cenários de jamming e spoofing. O cartão C-PNT compatível com CMOSS da Safran Federal Systems demonstrou arquiteturas modulares que combinam GNSS com sinais alternativos para proteger ativos de missão crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital | -1.6% | Global, maior em mercados emergentes | Curto prazo (≤2 anos) |

| Mudanças nos sinais de satélite | -1.0% | Global | Médio prazo (2-4 anos) |

| Limites de controle de exportação | -0.8% | China, Rússia, Oriente Médio | Médio prazo (2-4 anos) |

| Ferramentas de spoofing de código aberto | -0.5% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Os altos custos de capital limitaram a penetração no mercado

Sistemas avançados com mais de 16 canais ou que incorporam antenas de frente de onda atingiam preços na casa das centenas de milhares de dólares, mantendo muitas universidades e startups em bancadas de teste legadas ou baseadas em SDR. Projetos conjuntos da NI e da M3 Systems demonstraram alternativas de menor custo, mas não conseguiram igualar plenamente o desempenho de RF de alta fidelidade.

As mudanças nos sinais de satélite aumentaram a complexidade das atualizações

A modernização contínua do GPS, Galileo e BeiDou gerou estruturas de sinal em constante evolução, forçando atualizações regulares de hardware e firmware, sobrecarregando os orçamentos dos programas e prolongando os ciclos de validação. Os fornecedores de hardware introduziram chassis modulares e recursos de atualização remota, mas os testes de qualificação ainda exigiam tempo de inatividade significativo para a recertificação do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Avança sobre a Dominância do Hardware

As plataformas de hardware responderam por 61,60% da receita em 2025, destacando a importância da geração de RF de precisão para campanhas de teste aeroespacial e de defesa. Suas arquiteturas em rack hospedavam canais de múltiplas constelações, coerência de fase e altas faixas dinâmicas exigidas pela validação de armas guiadas. No entanto, as licenças de software e os complementos SDR cresceram mais rapidamente, a um CAGR de 14,12%, impulsionados por construtores de cenários hospedados em nuvem e licenciamento por uso que reduziram as barreiras de entrada para startups e o meio acadêmico.

As abordagens definidas por software permitiram atualizações contínuas para refletir novos formatos de mensagens GNSS e modelos de interferência. Os fornecedores incorporaram a geração de cenários com inteligência artificial que reduziu o tempo de script manual em 35%. O tamanho do mercado de simuladores GNSS para inovações de software está projetado para se expandir junto com a adoção de implantação baseada em contêineres em ambientes DevSecOps. Configurações híbridas que combinam front-ends SDR com PCs comerciais prontos para uso permitiram que as equipes de engenharia iterassem rapidamente, reservando o tempo de hardware de alto desempenho para os testes finais de aceitação.

Por Tipo de Canal: A Tecnologia de Frente de Onda Perturba os Simuladores Tradicionais

As unidades multicanal (≤16) entregaram 56,60% da receita de 2025, equilibrando custo e capacidade para aplicações comerciais de aviônica, marítimas e de topografia. Os sistemas de frente de onda/CRPA, no entanto, estão previstos para registrar um CAGR de 14,63% à medida que os militares priorizam o antijamming. Essas plataformas reproduzem feixes espacialmente separados que estimulam antenas de padrão de recepção controlado e medem o desempenho de formação de nulos contra interferências hostis.

Os simuladores de alto número de canais (>16) ocuparam um nível intermediário para integradores que precisavam de múltiplas constelações, mas não de emulação espacial completa. Enquanto isso, as unidades de canal único atenderam às linhas de teste de fabricação para receptores de consumo. A participação do mercado de simuladores GNSS para soluções de frente de onda deve se ampliar à medida que os fabricantes automotivos avaliam antenas de arranjo para funções autônomas de Nível 4 e buscam câmaras de teste realistas no ar, em conformidade com a ISO 26262.

Por Compatibilidade com Receptor GNSS: A Adoção do BeiDou se Acelera

O suporte ao GPS permaneceu indispensável, cobrindo 45,70% das solicitações de compatibilidade em 2025. A inclusão do BeiDou cresceu rapidamente à medida que a versão 3 ofereceu cobertura global e serviços PPP-B2b em nível de decímetros, desencadeando um CAGR previsto de 13,74% na demanda por simuladores relacionados. Galileo e GLONASS mantiveram relevância para os mercados de temporização de múltiplas frequências, enquanto sistemas regionais como NavIC e QZSS apareceram em novos mandatos automotivos na Ásia.

Os fornecedores atualizaram o firmware para transmitir sinais Galileo autenticados por OSNMA e novos códigos civis BeiDou. O tamanho do mercado de simuladores GNSS vinculado à cobertura abrangente de constelações cresceu à medida que os reguladores exigiram receptores de múltiplas constelações para segurança na aviação e no transporte marítimo. Os laboratórios de teste valorizaram as máscaras de sinal configuráveis que reproduziam interrupções programadas, anomalias no almanaque de satélites e fluxos de correção diferencial para validar estratégias de resiliência.

Por Aplicação: A Validação de Sistemas Espaciais Lidera o Crescimento

A pesquisa e desenvolvimento em navegação capturou 34,60% dos gastos em 2025, sustentando a prototipagem laboratorial em entidades industriais, acadêmicas e governamentais. No entanto, a validação de sistemas espaciais está projetada para superar todos os outros usos, a um CAGR de 16,28%, à medida que as constelações em órbita baixa terrestre, a exploração lunar e os programas de manutenção em órbita proliferam. Os laboratórios da NASA e da Agência Espacial Europeia instalaram loopbacks de atraso zero que imitam os desvios Doppler e as dinâmicas de sinal encontradas acima de 1.000 km de altitude.

Os fluxos de trabalho de mapeamento/SIG, topografia e assistência a veículos continuaram a depender da modelagem de multipercurso e erros ionosféricos. O mercado de simuladores GNSS continua a se beneficiar do acoplamento estreito com sensores inerciais em ambientes de hardware em malha fechada que reduzem as iterações de testes de campo. As aplicações de temporização permaneceram um nicho, porém essenciais para a sincronização de telecomunicações, onde o desempenho de ruído de fase ditava a seleção de equipamentos.

Por Vertical da Indústria: O Setor Automotivo Desafia a Dominância Militar

Os usuários militares e de defesa mantiveram uma participação de receita de 41,70% em 2025, impulsionados por testes em campo de tiro, orientação de munições e resiliência em guerra eletrônica. No entanto, o setor automotivo e de veículos autônomos exibirá o maior CAGR de 17,39% até 2031, à medida que as funcionalidades de Nível 3 e superiores dependem do posicionamento em nível de faixa. A norma GB/T 45086.1-2024 da China, em vigor desde junho de 2025, já pressionou os fabricantes de equipamentos originais a ampliar a cobertura dos simuladores GNSS para auditorias de conformidade.

Os fabricantes de eletrônicos de consumo buscaram bancadas de teste acessíveis para caracterizar o desempenho de dupla frequência de smartphones em cenários de céu bloqueado. Os operadores marítimos e aeroespaciais exigiram calibração do centro de fase de múltiplas antenas para aproximação de precisão e pouso. O setor de simuladores GNSS também abordou a temporização de centros de dados de borda de telecomunicações, garantindo que as fatias de rede 5G atendessem à sincronização em nível de microssegundos.

Análise Geográfica

A América do Norte liderou o mercado de simuladores GNSS com uma participação de 37,80% em 2025, impulsionada pelo financiamento do Pentágono para soluções de frente de onda e campos de teste da força espacial. Os contratos para validação de CRPA antijamming sustentaram aquisições de alto valor entre grandes contratantes como Safran Electronics and Defense e Spirent Communications. O vibrante ecossistema de veículos autônomos da região amplificou a demanda por bancadas de hardware em malha fechada que integram GNSS com feeds de lidar e radar.

A Ásia-Pacífico tem sido a geografia de crescimento mais rápido, com expectativa de registrar um CAGR de 12,64% até 2031. A adoção do BeiDou pela China em logística, transporte por aplicativo e infraestrutura de cidades inteligentes estimulou atualizações de simuladores em institutos de pesquisa e desenvolvimento e centros de teste provinciais. O aumento do NavIC da Índia para agricultura e gestão de desastres criou pipelines de aquisição para simuladores de modo duplo. Os pontos fortes da fabricação local reduziram os preços, permitindo uma adoção mais ampla entre as universidades.

A Europa manteve uma participação significativa, apoiada pelo financiamento de inovação NAVISP da Agência Espacial Europeia e pela modernização do Galileo. Os fornecedores automotivos de primeiro nível na Alemanha e na Suécia integraram bancos de simuladores em fluxos de verificação de segurança funcional. A região enfatizou a navegação autenticada, impulsionando atualizações que replicam casos de uso OSNMA e cenários PNT resilientes para ferrovias e aviação. Projetos de pesquisa colaborativa entre universidades e pequenas e médias empresas fomentaram estruturas de teste SDR de arquitetura aberta, garantindo que o mercado de simuladores GNSS permanecesse competitivo e tecnologicamente diversificado.

Cenário Competitivo

O mercado de simuladores GNSS apresentou consolidação moderada, com os cinco principais fornecedores respondendo por aproximadamente 65% da receita. A Spirent Communications manteve a liderança por meio de sua plataforma PNT X, oferecendo até 2.000 sinais controláveis de forma independente e temporização em sub-nanossegundos. A Rohde and Schwarz aproveitou sua ampla expertise em RF para integrar fontes de interferência de banda larga em um único gabinete, reduzindo o espaço em rack nos laboratórios automotivos.

As fusões e aquisições remodelaram o posicionamento competitivo. A Hexagon concluiu a aquisição da Septentrio em abril de 2025, fortalecendo o posicionamento para soluções autônomas e de missão crítica, ao mesmo tempo em que adicionou conhecimento de receptor em nível de ASIC ao seu portfólio.[4]Hexagon, "Hexagon Conclui a Aquisição da Septentrio NV," hexagon.com A VIAVI Solutions concluiu a aquisição da Inertial Labs em dezembro de 2024, ampliando as ofertas para incluir navegação inercial auxiliada por visão para operações em ambientes sem GPS. Os depósitos de patentes — como a emulação multicanal no ar da Spirent — destacaram o investimento sustentado em propriedade intelectual, essencial para a diferenciação premium.

Os fornecedores de nicho visaram modelos exclusivamente de software que empregam SDRs de código aberto, atraindo o meio acadêmico e as startups com orçamento limitado. A pressão competitiva incentivou pacotes de soluções completas que combinam simuladores com analisadores de gravação e reprodução, kits de integração GNSS/inercial e painéis de análise hospedados em nuvem. Oportunidades em espaços inexplorados permanecem em embarcações de superfície autônomas marítimas e corredores de mobilidade aérea urbana, onde os testes de alta dinâmica ainda estão em fase inicial.

Líderes do Setor de Simuladores GNSS

Spirent Communications

Rhode & Schwarz

Orolia

VIAVI Solutions

Hexagon AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hexagon concluiu as aquisições do conjunto de software Geomagic e da Septentrio NV, incorrendo em custos de transação de 40 MEUR.

- Março de 2025: A Safran Federal Systems apresentou um cartão C-PNT compatível com CMOSS com suporte a sinais GNSS, AltNav, LEO e M-Code no Simpósio de Força Global da AUSA.

- Janeiro de 2025: A Quectel Wireless Solutions apresentou a antena GNSS ativa multibanda YEGN103W8A na CES 2025, aprimorando a precisão para dispositivos IoT.

- Dezembro de 2024: A VIAVI Solutions adquiriu a Inertial Labs por USD 150 milhões, adicionando USD 50 milhões à receita projetada para 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de simuladores GNSS como a venda de sistemas de hardware e software que recriam sinais de satélite de múltiplas constelações — GPS, Galileo, GLONASS, BeiDou, QZSS e similares — em um ambiente laboratorial ou de produção, para que os engenheiros possam testar receptores em condições orbitais, atmosféricas e de interferência repetíveis.

Exclusão do Escopo: Geradores de sinal que emitem um único tom GPS de frequência fixa sem modelagem de movimento de satélite não estão cobertos.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Por Tipo

- Canal Único

- Multicanal

- Por Receptor GNSS

- GPS

- Galileo

- GLONASS

- BeiDou

- Por Aplicação

- Navegação

- Mapeamento

- Topografia

- Serviços Baseados em Localização

- Sistemas de Assistência a Veículos

- Outros

- Por Vertical da Indústria

- Militar e Defesa

- Automotivo

- Eletrônicos de Consumo

- Marítimo

- Aeroespacial

- Geografia***

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Ásia

- Índia

- China

- Japão

- Austrália e Nova Zelândia

- América Latina

- Brasil

- Argentina

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos designers de hardware, gerentes de validação e líderes de programa na América do Norte, Europa e Ásia-Pacífico para verificar faixas de preço, preferências de canais e casos de uso emergentes (por exemplo, hardware automotivo em malha fechada). Pesquisas de acompanhamento com integradores aeroespaciais e de defesa nos ajudaram a ajustar as curvas de adoção e refinar os gatilhos de crescimento identificados durante o trabalho de gabinete.

Pesquisa de Gabinete

Coletamos dados fundamentais de fontes abertas, como o Serviço Internacional GNSS, o Escritório Nacional de PNT Baseado no Espaço dos EUA, a Agência do Programa Espacial da União Europeia e documentos de normas da RTCA e da ETSI, que descrevem os envelopes de precisão exigidos para dispositivos de navegação. As estatísticas de comércio da UN Comtrade e da Volza nos ajudaram a aproximar as remessas globais de equipamentos de teste de navegação, enquanto as linhas de orçamento de defesa disponíveis por meio do SIPRI ilustraram o apetite de aquisição militar. Os relatórios anuais (10-K) das empresas, apresentações para investidores e artigos revisados por pares sobre mitigação de spoofing complementaram os insights sobre tecnologia e preços.

Complementando o material público, os analistas da Mordor utilizaram seletivamente o D&B Hoovers para receitas de fornecedores e o Dow Jones Factiva para fluxo de negócios, criando uma série temporal de demanda endereçável. Inúmeras referências secundárias adicionais informaram verificações granulares, mas a lista acima não é exaustiva.

Dimensionamento do Mercado e Previsão

Uma construção de pool de demanda de cima para baixo, enraizada na produção de novos receptores, lançamentos de satélites e horas de teste de defesa, estabelece os gastos anuais. Os resultados são então verificados com roll-ups de baixo para cima seletivos das vendas de simuladores GNSS dos principais fornecedores e preços médios de venda amostrados para reconciliar lacunas. As principais variáveis incluem: (1) preço médio de venda do simulador, (2) remessas anuais de receptores GNSS, (3) despesas de aquisição de defesa para equipamentos de teste de posicionamento, (4) volume de programas de desenvolvimento de veículos autônomos e (5) taxa de expansão da constelação de satélites. As previsões até 2030 dependem de regressão multivariada combinada com análise de cenários que considera as pressões regulatórias sobre a conformidade antijamming. As deficiências de premissas na camada de baixo para cima são preenchidas por índices de verificação de canal regional acordados com os respondentes do setor.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, nossos analistas realizam verificações de variância em relação a dados históricos de importação, resultados públicos e tráfego independente de proxies de demanda no estilo bestsellingcarsblog. Uma revisão interna sênior se segue, e o modelo é atualizado a cada ano, com revisões intermediárias quando eventos materiais — como uma grande interrupção de constelação — alteram a demanda.

Por que a Linha de Base de Simuladores GNSS da Mordor Inspira Confiabilidade

As estimativas publicadas diferem porque as empresas escolhem escopos, faixas de preço e cadências de atualização distintos. De acordo com a Mordor Intelligence, a clareza sobre o que constitui um simulador "verdadeiro" e como a capacidade de múltiplas frequências é precificada é vital.

Os principais fatores de lacuna incluem o agrupamento mais amplo de "todos os simuladores" usado por alguns provedores, premissas conservadoras de preço médio de venda que ignoram a inflação recente nos custos de componentes de RF ou, inversamente, trajetórias de crescimento agressivas que dependem de uma adoção automotiva de massa não verificada. Nossa atualização anual e o cruzamento misto de cima para baixo/de baixo para cima mantêm os totais fundamentados em métricas observáveis.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 212 M (2025) | ||

| USD 224,6 M (2024) | Consultoria Global A | Inclui geradores de sinal de calibração; usa CAGR estático de cinco anos sem verificações primárias |

| USD 189,1 M (2024) | Empresa de Pesquisa do Setor B | Aplica preço médio de venda mais baixo extraído de produtos legados de canal único |

| USD 210,4 M (2025) | Consultoria Regional C | Omite a receita de licenciamento exclusivamente de software e atualiza bienalmente |

A comparação mostra que, embora os totais se agrupem, os desvios surgem do alargamento do escopo, do mix de produtos e da frequência de atualização. A seleção disciplinada de variáveis da Mordor, a auditoria anual do modelo e as premissas transparentes oferecem aos tomadores de decisão uma linha de base confiável e repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de simuladores GNSS?

O mercado de simuladores GNSS foi avaliado em USD 233,69 milhões em 2026 e está projetado para atingir USD 380,52 milhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

As licenças de software e os complementos SDR estão se expandindo a um CAGR de 14,12%, graças aos menores custos de entrada e aos rápidos ciclos de atualização.

Por que os simuladores de frente de onda são importantes?

Os simuladores de frente de onda ou CRPA replicam as características espaciais do sinal, permitindo a validação antijamming, crítica para sistemas de defesa e veículos automotivos de alta autonomia.

Qual região verá o crescimento mais forte até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR de 12,64%, impulsionada pela expansão das aplicações BeiDou e pelos novos padrões regulatórios na China e na Índia.

Como os altos custos de capital afetam a adoção no mercado?

O preço dos simuladores de alto número de canais restringe a adoção entre laboratórios de pequeno porte; essa restrição subtrai 1,6 ponto percentual do CAGR previsto.

Qual é o papel do setor automotivo na demanda futura?

As aplicações automotivas e de veículos autônomos estão projetadas para crescer a um CAGR de 17,39%, desafiando a dominância militar e impulsionando investimentos em estruturas integradas de teste de hardware em malha fechada.

Página atualizada pela última vez em: