Tamanho e Participação do Mercado de Software de Simulação Eletromagnética

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

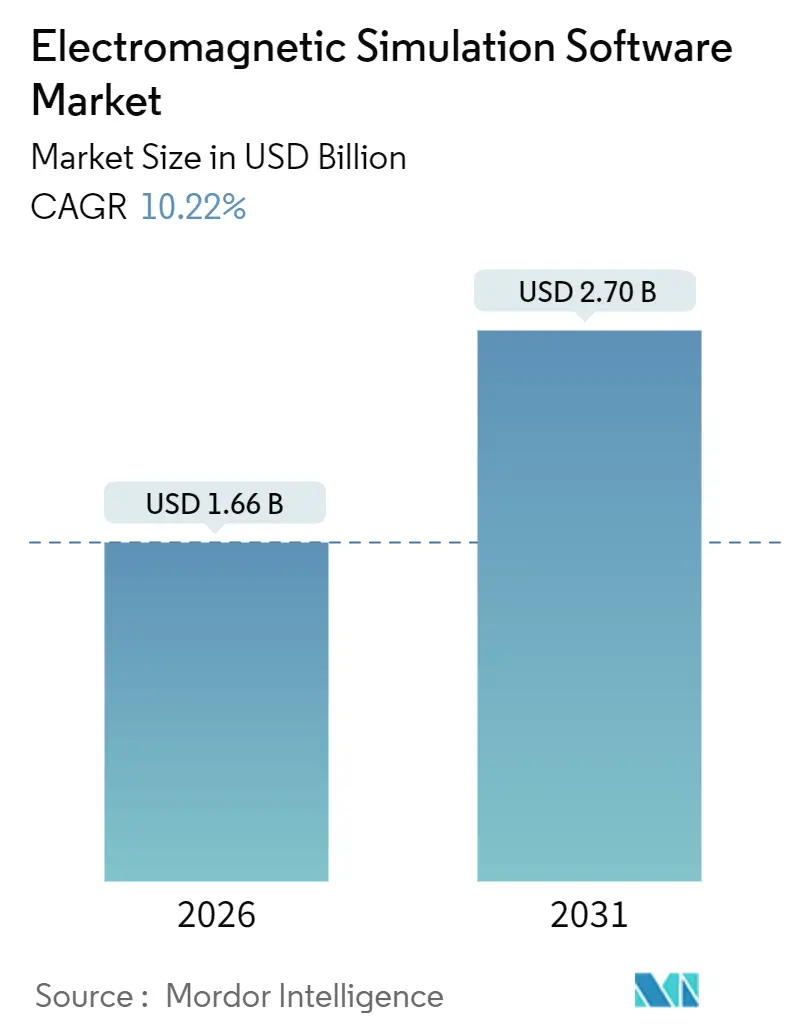

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.22% CAGR |

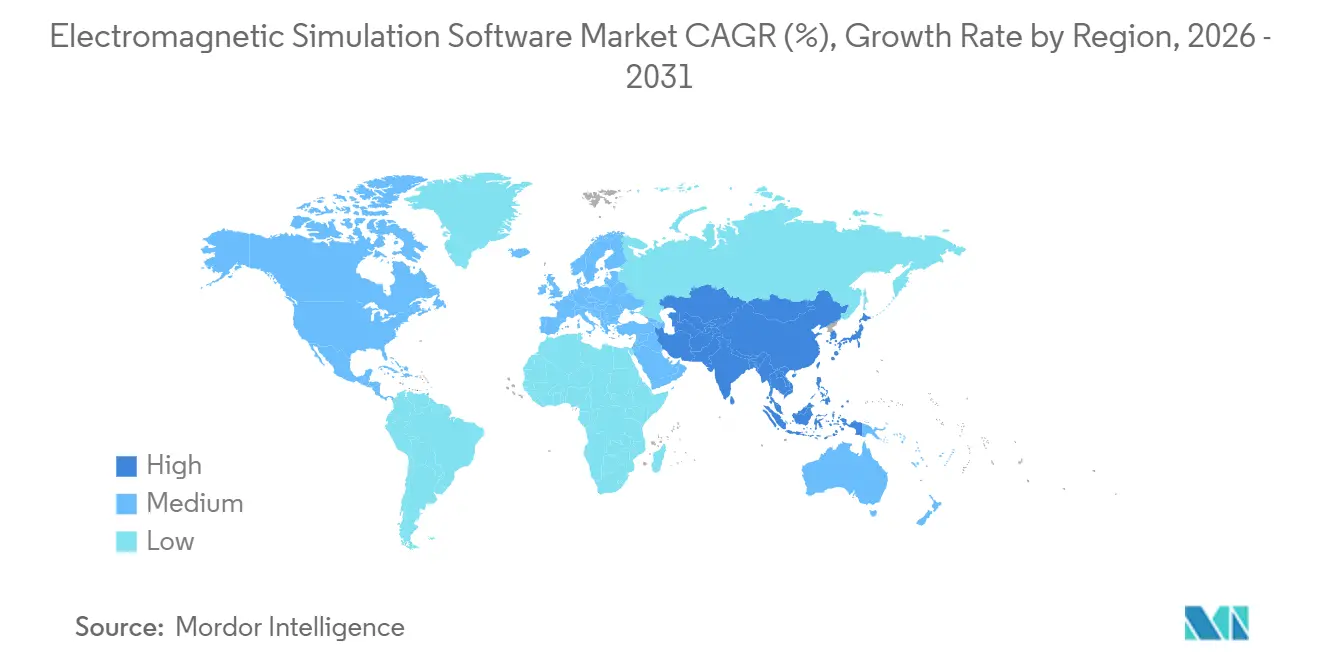

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Simulação Eletromagnética por Mordor Intelligence

O tamanho do mercado de software de simulação eletromagnética atingiu USD 1,66 bilhão em 2026 e deve avançar para USD 2,70 bilhões até 2031, refletindo um robusto CAGR de 10,22% durante 2026-2031. Este impulso é alimentado por bancadas de teste de 5G de ondas milimétricas e 6G inicial que exigem otimização de antenas em comprimento de onda inferior, implantações em nuvem híbrida que deslocam os gastos de capital de hardware para computação elástica, e modelos substitutos baseados em inteligência artificial que reduzem execuções de solvers de vários dias para horas. Fornecedores de equipamentos de telecomunicações, desenvolvedores de radar automotivo e contratantes de defesa são os primeiros beneficiários, enquanto fabricantes de médio porte adotam preços por assinatura para evitar grandes despesas com licenças perpétuas. A consolidação de fornecedores está remodelando a dinâmica competitiva após a aquisição da Ansys pela Synopsys, e as parcerias em nuvem com Amazon Web Services e Microsoft Azure reduzem as barreiras de entrada para startups. Os fabricantes originais de equipamentos (OEMs) automotivos estão acelerando a adoção de simulação à medida que os módulos de radar de imagem de 77 GHz e 79 GHz migram de plataformas de veículos premium para médio alcance, e os regimes de conformidade como CISPR 25 e ISO 11452 aumentam a necessidade de validação virtual de interferência eletromagnética.

Principais Conclusões do Relatório

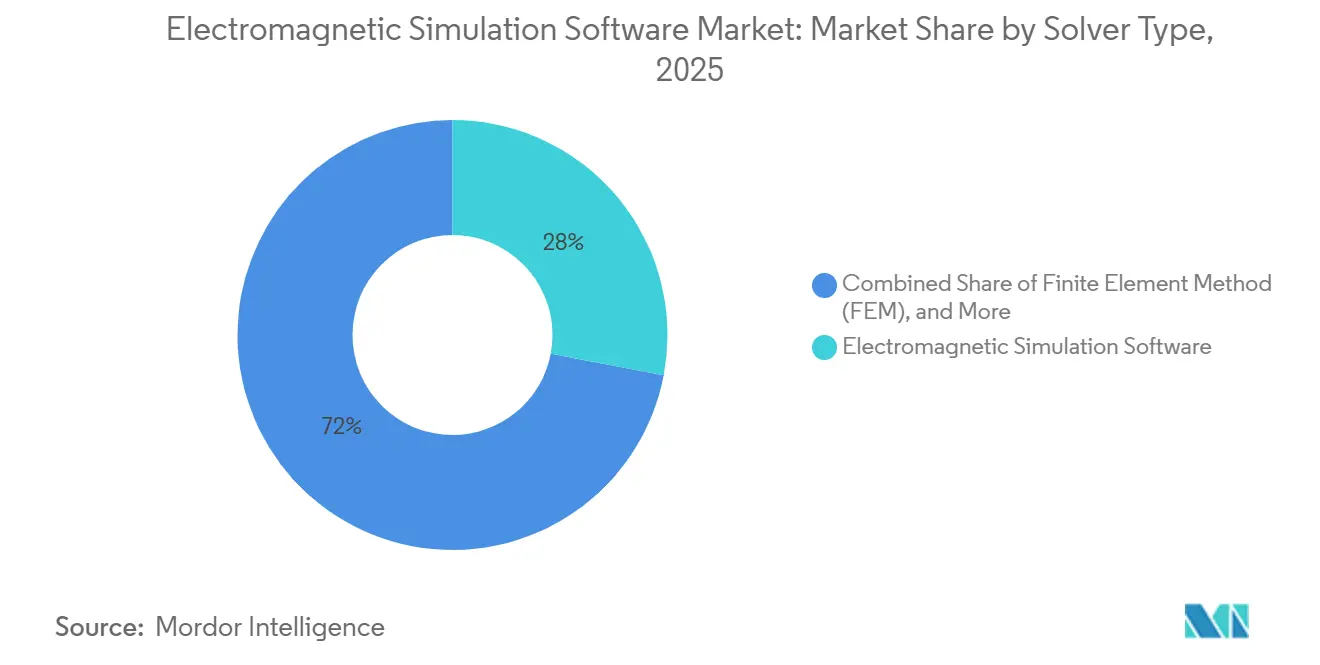

- Por tipo de solver, as ferramentas de método de elementos finitos lideraram com 28% de participação na receita em 2025, enquanto o método de diferenças finitas no domínio do tempo avança a um CAGR de 13,5% até 2031.

- Por modelo de implantação, o licenciamento on-premise respondeu por 58% da receita de 2025, enquanto as plataformas baseadas em nuvem se expandem a um CAGR de 16,5% até 2031.

- Por aplicação, o design e análise de antenas contribuiu com 26% da receita de 2025, mas a simulação de radar automotivo está escalando a um CAGR de 16,0% até 2031.

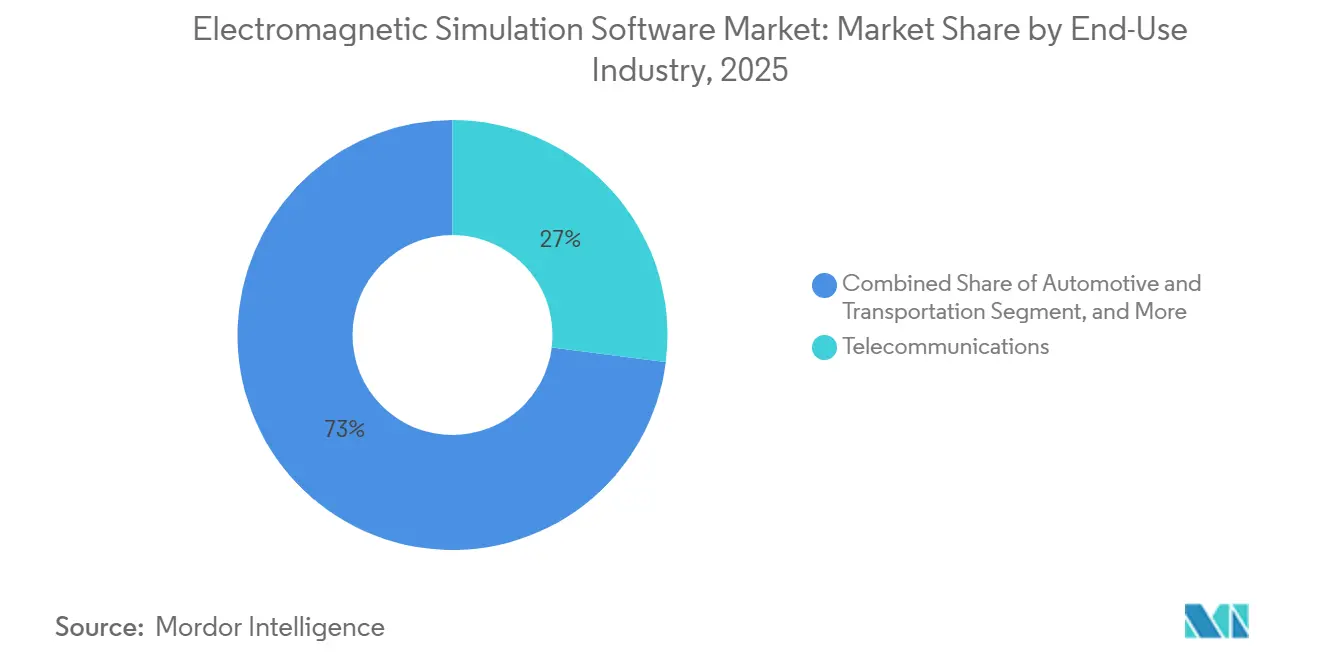

- Por uso final, as telecomunicações comandaram 27% de participação na receita em 2025, e o setor automotivo e de transporte cresce mais rapidamente a um CAGR de 14,5% até 2031.

- Por frequência, as faixas de micro-ondas (3-30 GHz) detinham 36% de uso em 2025, enquanto as ondas milimétricas (30-300 GHz) se expandem a um CAGR de 17,5% até 2031.

- Por geografia, a América do Norte capturou 36% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,8% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Simulação Eletromagnética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura 5G/6G que exige ferramentas avançadas de design de antenas e RF | +2.8% | Global, liderado pela América do Norte, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Mudança para plataformas de simulação baseadas em nuvem para fluxos de trabalho de engenharia colaborativa | +2.3% | América do Norte e Europa, emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso crescente de modelos substitutos baseados em inteligência artificial para acelerar ciclos de design | +1.9% | Global, centrado em Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Adoção crescente de radar automotivo e sensores ADAS em veículos elétricos e autônomos | +2.1% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Maior rigor das regulamentações globais de IEM/CEM em todos os setores | +1.4% | Global, forte aplicação na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Implantação de gêmeos digitais para saúde do sistema em tempo real e manutenção preditiva | +1.2% | América do Norte, Europa, Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura 5G/6G Exigindo Ferramentas Avançadas de Design de Antenas e RF

As operadoras ativaram mais de 1,5 milhão de estações base 5G durante 2025, e a migração de macrocélulas sub-6 GHz para pequenas células de ondas milimétricas expõe fenômenos eletromagnéticos que softwares de traçado de raios mais antigos não conseguem lidar com a precisão exigida. Os solvers de onda completa modelam o acoplamento mútuo, a deriva de impedância de varredura e a supressão de lóbulo de grade em grandes arranjos de fase, levando os fornecedores de equipamentos de telecomunicações a investir em métodos híbridos de elementos finitos e equações integrais. O Consórcio de Promoção Beyond 5G do Japão orçou JPY 50 bilhões (USD 340 milhões) em 2024 para pesquisa de transceivers de terahertz, o que obriga os fornecedores de simulação a estender os intervalos de solver além de 300 GHz e a incorporar modelos de material com correção quântica para metassuperfícies à base de grafeno. O PathWave Design 2025 da Keysight usa síntese de antenas assistida por aprendizado de máquina para reduzir as iterações de design em 40%, aumentando a competitividade em programas de estações base com prazo definido. A conformidade com as próximas diretrizes da UIT IMT-2030 levará os fornecedores a simular superfícies inteligentes reconfiguráveis e formação de feixes holográficos, casos de uso que excedem a fidelidade das técnicas assimétricas clássicas.

Mudança para Plataformas de Simulação Baseadas em Nuvem para Fluxos de Trabalho de Engenharia Colaborativa

As implantações em nuvem representaram 42% das novas licenças de simulação eletromagnética em 2025, subindo de 28% em 2023, à medida que as equipes de engenharia substituem o gasto de capital em clusters de alto desempenho por faturamento por hora por núcleo. O Cadence OnCloud provisiona instâncias do Clarity 3D Solver na Amazon Web Services e Microsoft Azure, reduzindo o custo total de propriedade em aproximadamente 30% para cargas de trabalho intermitentes. O Ansys Cloud Direct incorpora escalonamento elástico dentro da interface do Electronics Desktop, permitindo que os engenheiros descarreguem varreduras de método de diferenças finitas no domínio do tempo sem escrever scripts em lote. O OnScale, uma plataforma nativa em nuvem, registrou um aumento de 150% ano a ano em trabalhos eletromagnéticos durante o primeiro semestre de 2025, à medida que fabricantes de dispositivos médicos aceleraram estudos de taxa de absorção específica para implantes sem fio sob a IEC 62209. Os mandatos de segurança mantêm os usuários de defesa e semicondutores on-premise, mas arquiteturas híbridas que mantêm geometria sensível em cofres locais enquanto executam soluções de campo em nuvens privadas estão ganhando impulso.

Uso Crescente de Modelos Substitutos Baseados em Inteligência Artificial para Acelerar Ciclos de Design

Os modelos substitutos treinados em saídas de solvers reduziram os ciclos de design em 60-80% em 2025 entre as casas de embalagem de semicondutores e designers de circuitos integrados de RF.[1]IEEE, "Modelos Substitutos de IA em Eletromagnetismo," ieee.org Redes neurais, processos gaussianos e expansões de caos polinomial aprendem o mapeamento complexo de geometria para parâmetros S, permitindo análise hipotética em tempo real durante a captura de esquemáticos. A TSMC adotou extração eletromagnética assistida por inteligência artificial em nós de 3 nm e 2 nm, reduzindo o tempo de aprovação em 35% e liberando capacidade de computação para tape-outs de design adicionais. A Ansys adicionou bibliotecas PyAnsys no 2025 R2 para que os usuários possam exportar modelos treinados como arquivos ONNX para loops de otimização externos. O RFPro 2024 da Keysight aplica algoritmos de aprendizado ativo para selecionar os pontos de amostra mais informativos, reduzindo o número de simulações de onda completa necessárias para atingir 95% de precisão de mais de 1.000 para menos execuções.

Adoção Crescente de Radar Automotivo e Sensores ADAS em Veículos Elétricos e Autônomos

As remessas de radar automotivo superaram 150 milhões de unidades em 2025, com o radar de imagem de 77 GHz e 79 GHz capturando 40% de participação à medida que os OEMs migram da detecção 2D para 4D.[2]Continental, "Perspectiva de Radar Automotivo 2025," continental.com A simulação eletromagnética é obrigatória para homologação sob CISPR 25 e ISO 11452, forçando os fornecedores a validar os níveis de emissão antes da produção em série. A Bosch investiu EUR 800 milhões (USD 880 milhões) no desenvolvimento de radar durante 2024, enfatizando a modelagem de onda completa do acoplamento entre antenas, circuitos integrados de gerenciamento de energia e aterramento de chassis de veículos. A plataforma Hardware 4 da Tesla integrou oito módulos de radar de imagem que exigiram mais de 10.000 execuções de método de diferenças finitas no domínio do tempo para minimizar o acoplamento mútuo abaixo de -40 dB em 76-81 GHz. O processador de radar S32R45 da NXP, lançado em março de 2025, é fornecido com modelos eletromagnéticos pré-validados que reduzem os ciclos de design dos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para licenças de HPC e requisitos de hardware | -1.8% | Global, agudo na América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros especializados em eletromagnetismo computacional | -1.3% | Global, pronunciado na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Complexidade de integração com fluxos de trabalho legados de CAD e EDA | -0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limitações de precisão em frequências de terahertz para modelos em grande escala | -0.6% | Global, concentrado em pesquisa e defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Licenças de HPC e Requisitos de Hardware

Os solvers eletromagnéticos de primeira linha têm preços de tabela entre USD 50.000 e USD 150.000 por licença, com manutenção anual adicionando até 22% da taxa inicial. As cargas de trabalho de produção frequentemente exigem clusters com 128-512 núcleos de CPU, unidades de processamento gráfico para aceleração do método de diferenças finitas no domínio do tempo, e interconexões de baixa latência que podem elevar os orçamentos de hardware além de USD 500.000. As pequenas e médias empresas na América do Sul, Oriente Médio e África carecem de financiamento de fornecedores e centros regionais de nuvem, resultando em longos tempos de execução de solvers em estações de trabalho subdimensionadas. A licença baseada em tokens HyperWorks da Altair melhora a flexibilidade, mas a adoção permanece concentrada na América do Norte e Europa, onde os acordos corporativos dominam.[3]Altair Engineering, "FAQs sobre Licenciamento por Token HyperWorks," altair.com A escassez de GPUs até o início de 2025, causada pela demanda de treinamento de inteligência artificial generativa, estendeu os prazos de entrega de estações de trabalho em até seis meses, comprimindo os cronogramas de design.

Escassez de Engenheiros Especializados em Eletromagnetismo Computacional

Menos de 5.000 estudantes obtiveram diplomas avançados em eletromagnetismo computacional em 2024, deixando mais de 12.000 posições industriais não preenchidas em todo o mundo. As fundições de semicondutores da Ásia-Pacífico e os fabricantes de equipamentos de telecomunicações competem por talentos escassos versados no método dos momentos, método rápido multipolo multinível e formulações de técnica de integração finita. Uma pesquisa da Remcom em 2025 constatou que 70% dos usuários carecem de expertise para implantar solvers híbridos avançados ou óptica física no domínio do tempo. A Siemens lançou um certificado de 12 semanas do Simcenter FEKO em janeiro de 2025, mas as taxas de conclusão ficam abaixo de 40% devido às curvas de aprendizado acentuadas nas equações de Maxwell e na geração de malha. As parcerias universitárias com a Cadence e a Altair melhorarão o pipeline, mas o benefício se materializará gradualmente à medida que os graduados ingressarem na força de trabalho em 2027-2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solver: Métodos Híbridos Equilibram Escala e Fidelidade

O tamanho do mercado de software de simulação eletromagnética para tipo de solver mostra que as soluções de método de elementos finitos detêm 28% da receita em 2025, ancoradas pelas necessidades de design de motores elétricos, transformadores e bobinas de ressonância magnética. O método de diferenças finitas no domínio do tempo deve crescer a um CAGR de 13,5% à medida que as fábricas de semicondutores o adotam para co-simulação de antenas em chip em nós sub-3 nm, onde o acoplamento eletromagnético interage com modelos de transistores em um único loop de marcha temporal, impulsionando a receita incremental em todo o mercado de software de simulação eletromagnética. O método dos momentos permanece um pilar para problemas de seção transversal de radar eletronicamente grandes, mas requer aceleração pelo método rápido multipolo multinível para escalar além de 10 comprimentos de onda. O Feko 2024.1 da Altair aproveita unidades de processamento gráfico para entregar uma aceleração de seis vezes em clusters NVIDIA A100, ampliando seu apelo entre os desenvolvedores de arranjos de fase.

Os solvers híbridos de elementos finitos e equações integrais fazem a ponte entre a versatilidade de materiais e a eficiência de fronteira aberta, explicando sua crescente participação no mercado de software de simulação eletromagnética. O CST Studio Suite, agora integrado à plataforma 3DEXPERIENCE da Dassault Systèmes, reportou um aumento de 25% nas licenças de solver híbrido em 2025, à medida que os designers de MIMO massivo 5G particionam arranjos de antenas em regiões de elementos finitos e fronteiras de espaço livre. As técnicas assimétricas de óptica física, óptica geométrica e teoria uniforme da difração retêm utilidade para previsão de assinatura de radar onde o comprimento de onda é muito menor do que as dimensões da plataforma; no entanto, representam apenas 12% da receita à medida que as demandas de precisão aumentam. Os solvers de técnica de integração finita e de matriz de linha de transmissão atendem a estudos de nicho de transiente de raio e compatibilidade eletromagnética, onde as grades estruturadas compensam as limitações de superfícies curvas.

Por Modelo de Implantação: Computação Elástica Supera os Gastos de Capital On-Premise

As implantações on-premise capturaram 58% da receita de 2025, pois os usuários de defesa, automotivo e semicondutores protegem a geometria proprietária de redes públicas. Apesar dessa base, a receita em nuvem está crescendo a um CAGR de 16,5% e está prestes a corroer a dominância on-premise no mercado de software de simulação eletromagnética. A participação de mercado de software de simulação eletromagnética da nuvem híbrida atingiu 18% em 2025, à medida que os fornecedores lançaram o licenciamento de tokens federados que rastreia o consumo em nós locais e de nuvem, suavizando a previsão de orçamento.

As preocupações com latência outrora dificultavam os fluxos de trabalho interativos, mas as zonas de computação de borda adjacentes aos escritórios de design agora oferecem tempos de ida e volta abaixo de 50 ms. O Siemens Simcenter Cloud HPC oferece instâncias dedicadas em centros de dados europeus e norte-americanos respaldados por acordos de nível de serviço, e a adoção tem sido intensa entre os fornecedores automotivos de primeiro nível, equilibrando o controle de propriedade intelectual com a elasticidade de computação. A arquitetura sem servidor do OnScale elimina a instalação local e reduz o tempo de inicialização para minutos, atraindo startups de dispositivos médicos que não podem financiar clusters de hardware.

Por Aplicação: Radar Automotivo Lidera o Crescimento Futuro

O design e análise de antenas, o pilar histórico, representou 26% da receita de 2025, mas o crescimento está desacelerando à medida que as antenas de handset e Wi-Fi se estabilizam. A simulação de radar automotivo e de sistema de assistência ao condutor avançado está acelerando a 16,0% ao ano, elevando o tamanho do mercado de software de simulação eletromagnética para segmentos de aplicação. O reforço da aplicação do CISPR 25 e ISO 11452 leva os OEMs a realizar soluções de campo de onda completa antes das construções de protótipos, substituindo testes físicos em câmara por homologação digital.

A validação de compatibilidade e interferência eletromagnética respondeu por 18% da receita, à medida que a eletrônica de potência de veículos elétricos introduz maior conteúdo harmônico. As aplicações biomédicas cresceram 11%, impulsionadas por implantes sem fio sujeitos aos limites de exposição da IEC 62209. Os metamateriais permanecem abaixo de 5% de participação, mas atraem bolsas de pesquisa voltadas para fotônica de terahertz e camuflagem, uma oportunidade em estágio inicial que pode amadurecer após 2031. A co-simulação de circuitos e a integridade de sinal permanecem essenciais para links seriais de 56 Gbps e mais rápidos, garantindo demanda contínua por extração de parâmetros S dentro do setor de software de simulação eletromagnética.

Por Setor de Uso Final: Automotivo Encurta a Distância para as Telecomunicações

As telecomunicações mantiveram uma participação de receita de 27% em 2025, mas o segmento automotivo e de transporte está se expandindo a 14,5% ao ano até 2031, aproximando-se da liderança setorial no mercado de software de simulação eletromagnética. Os mandatos regulatórios para radar de imagem e módulos de veículo para tudo (V2X) reforçam a necessidade de validação virtual antecipada. O segmento aeroespacial e de defesa cresceu 8% à medida que os orçamentos se deslocaram para rádio definido por software e armas de energia dirigida, ainda mantendo altas cargas de trabalho de simulação para seção transversal de radar e posicionamento de antenas.

A eletrônica de consumo respondeu por 15% da receita, mas enfrenta pressão de preços à medida que os OEMs consolidam as cadeias de suprimentos. A saúde avançou 11%, apoiada por neuroestimuladores e monitores contínuos de glicose que exigem modelagem de taxa de absorção específica. A automação industrial e a Internet das Coisas cresceram 10% à medida que as fábricas implantam redes 5G privadas, e energia e utilidades contribuíram com 8% à medida que os conversores de carboneto de silício aumentam as preocupações com interferência eletromagnética.

Por Faixa de Frequência: Ondas Milimétricas Aumentam, Terahertz Permanece Experimental

As frequências de micro-ondas (3-30 GHz) compreenderam 36% do uso em 2025, associadas a estações base celulares e estações terrestres de satélite, mas as ondas milimétricas (30-300 GHz) estão subindo a um CAGR de 17,5% à medida que o acesso fixo sem fio e o radar automotivo 4D proliferam. Os solvers de baixa frequência abaixo de 30 MHz permanecem vitais para aquecimento por indução e transferência de energia sem fio, estáveis em 9% de participação. Os solvers estáticos e de CC, importantes para o design de motores elétricos, expandem-se com a produção de veículos elétricos, representando 8% da receita.

O terahertz (>300 GHz) constitui menos de 3% do uso de solvers porque os modelos de propriedades de materiais são imaturos e os requisitos de malha aumentam para estruturas maiores do que alguns centímetros. A Keysight ampliou seu solver transiente para 1 THz com refinamento de malha adaptativo que concentra elementos nas interfaces de materiais, reduzindo os tempos de solução em 40%. A adoção permanece confinada a laboratórios universitários e pesquisa de defesa, onde existem orçamento e capacidade de computação para explorar os primeiros conceitos de 6G.

Análise Geográfica

A América do Norte respondeu pela maior participação em 2025

A América do Norte respondeu por 36% da receita de 2025 graças às principais empresas de defesa que modelam assinaturas de radar, hiperescaladores que realizam estudos de compatibilidade eletromagnética em racks refrigerados a líquido, e fornecedores automotivos de primeiro nível que validam módulos de radar para veículos elétricos. O Departamento de Defesa dos Estados Unidos orçou USD 1,2 bilhão no ano fiscal de 2025 para sistemas de guerra eletrônica, uma parte alocada a licenças de software de simulação eletromagnética. O Canadá leiloou espectro de 3,8 GHz em meados de 2024, estimulando investimentos em pesquisa e desenvolvimento de arranjos de antenas. A produção mexicana de mais de 3,5 milhões de veículos em 2024 pressionou os OEMs a realizarem simulações de compatibilidade eletromagnética no país antes da exportação sob as regras do Acordo Estados Unidos-México-Canadá.

A Ásia-Pacífico deve crescer a um CAGR de 12,8% de 2026 a 2031. A China Mobile implantou mais de 700.000 estações base 5G em 2025, catalisando a demanda por simulação de arranjos MIMO massivo. O Consórcio de Promoção Beyond 5G do Japão financia pesquisas de terahertz, enquanto a Coreia do Sul programa testes de campo 6G para 2028. A Reliance Jio da Índia reservou USD 500 milhões em janeiro de 2025 para equipamentos de telecomunicações indígenas, apoiando os gastos domésticos com simulação eletromagnética. O Japão integrou radar 4D em 30% dos novos veículos durante 2025, impulsionando as licenças de solver orientadas pelo CISPR 25.

A Europa gerou 22% da receita de 2025, liderada pela Airbus e Thales, que adquirem solvers para compatibilidade eletromagnética de aviônica sob as normas DO-160 e STANAG 4370. A produção alemã de 4,1 milhões de veículos em 2024 necessitou de capacidade de solver para certificar unidades de controle eletrônico, e o fundo de diversificação 5G do Reino Unido de GBP 250 milhões (USD 315 milhões) apoiou fornecedores de redes de acesso por rádio abertas que exigem design avançado de antenas. A América do Sul e o Oriente Médio e África juntos formaram 6% da receita de 2025, limitados pelo alto custo total de propriedade e infraestrutura de computação limitada, mas os centros de dados regionais em São Paulo, Dubai e Joanesburgo estão ampliando a acessibilidade à nuvem.

Cenário Competitivo

Os cinco principais fornecedores, Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems e Altair Engineering, detinham aproximadamente 60% da receita de 2025, indicando um mercado moderadamente concentrado. A aquisição da Ansys pela Synopsys no valor de USD 35 bilhões em janeiro de 2025 criou o maior portfólio de automação de design eletrônico e simulação multifísica, sinalizando que os fluxos de trabalho de chip para sistema dependerão de solvers eletromagnéticos integrados. Fornecedores de nicho como Remcom, WIPL-D e Sonnet oferecem licenças perpétuas com descontos de 40-50% e suporte direto, atraindo usuários sensíveis a custos, mas sem recursos para estender os solvers para domínios de terahertz.

O ambiente multifísico unificado da COMSOL ressoa com universidades e pequenas empresas que priorizam a simplicidade do fluxo de trabalho, contribuindo para um aumento de 20% nas licenças em 2025. Os investimentos em tecnologia concentram-se na aceleração por GPU para solvers de método de diferenças finitas no domínio do tempo, refinamento de malha adaptativo em torno de interfaces de materiais e licenciamento federado em nuvem que permite às empresas equilibrar orçamentos de computação on-premise e em nuvem. Os fornecedores também estão incorporando exploração de espaço de design baseada em inteligência artificial para encurtar os loops de otimização e diferenciar suas ofertas em um mercado de solvers principal cada vez mais saturado.

Líderes do Setor de Software de Simulação Eletromagnética

Remcom Inc.

Altair Engineering Inc.

Mician GmbH

Sonnet Software, Inc.

ElectroMagneticWorks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Synopsys concluiu sua aquisição da Ansys no valor de USD 35 bilhões, integrando solvers eletromagnéticos em uma plataforma unificada de design de silício a sistemas.

- Março de 2025: A Keysight Technologies apresentou o PathWave Design 2025 com síntese de antenas baseada em aprendizado de máquina e capacidade de solver até 1 THz.

- Fevereiro de 2025: A Ansys lançou as bibliotecas PyAnsys no 2025 R2, permitindo que os usuários exportem modelos substitutos como arquivos ONNX para otimização externa.

Escopo do Relatório Global do Mercado de Software de Simulação Eletromagnética

O software de simulação eletromagnética é uma tecnologia moderna que é usada principalmente para simular dispositivos eletromagnéticos com base em diferentes métodos de simulação. Este software tornou-se popular e substituiu com sucesso a prática tradicional custosa de prototipagem. Esses pacotes são amplamente divididos em dois grupos, a saber, simuladores de circuitos e simuladores de campo. Podem ser facilmente usados para projetar uma gama de dispositivos e aplicações eletromecânicos, de eletrônica de potência, de RF e micro-ondas e de eletrônica de alta frequência, como sensores, transformadores, antenas e radomes.

O Relatório do Mercado de Software de Simulação Eletromagnética é Segmentado por Tipo de Solver (FEM, FDTD, MoM, MLFMM, Assintótico, Híbrido), Implantação (On-Premise, Nuvem, Híbrido), Aplicação (Antena, Radar, CEM/IEM, Biomédico), Uso Final (Telecom, Automotivo, Aeroespacial, Eletrônica), Frequência (RF, Micro-ondas, Ondas Milimétricas) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). Previsões em Valor (USD).

| Solvers de Equações Integrais e Diferenciais | Método de Elementos Finitos (FEM) |

| Método de Diferenças Finitas no Domínio do Tempo (FDTD) | |

| Método dos Momentos (MoM) | |

| Método Rápido Multipolo Multinível (MLFMM) | |

| Técnica de Integração Finita (FIT) | |

| Matriz de Linha de Transmissão (TLM) | |

| Técnicas Assimétricas | Óptica Física (PO) |

| Óptica Geométrica (GO) | |

| Teoria Uniforme da Difração (UTD) | |

| Métodos Numéricos Híbridos e Outros | Solvers Híbridos FEM-IE |

| Método de Integral Finita (FIM) |

| On-Premise |

| Baseado em Nuvem |

| Híbrido |

| Design e Análise de Antenas |

| Eletromagnetismo em Dispositivos Móveis |

| Radar Automotivo e Sensores ADAS |

| Compatibilidade Eletromagnética (CEM/IEM) |

| Propagação Sem Fio e Modelagem de Canal |

| Outras Aplicações (Biomédico e Saúde, Co-Simulação de Circuitos e Integridade de Sinal, Metamateriais e Fotônica e outros) |

| Telecomunicações |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Eletrônica de Consumo |

| Saúde e Dispositivos Médicos |

| Automação Industrial e Internet das Coisas |

| Outros Setores de Uso Final |

| Estático / CC |

| Baixa Frequência (< 30 MHz) |

| Radiofrequência (30 MHz - 3 GHz) |

| Micro-ondas (3 - 30 GHz) |

| Ondas Milimétricas (30 - 300 GHz) |

| Terahertz (> 300 GHz) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Solver | Solvers de Equações Integrais e Diferenciais | Método de Elementos Finitos (FEM) |

| Método de Diferenças Finitas no Domínio do Tempo (FDTD) | ||

| Método dos Momentos (MoM) | ||

| Método Rápido Multipolo Multinível (MLFMM) | ||

| Técnica de Integração Finita (FIT) | ||

| Matriz de Linha de Transmissão (TLM) | ||

| Técnicas Assimétricas | Óptica Física (PO) | |

| Óptica Geométrica (GO) | ||

| Teoria Uniforme da Difração (UTD) | ||

| Métodos Numéricos Híbridos e Outros | Solvers Híbridos FEM-IE | |

| Método de Integral Finita (FIM) | ||

| Por Modelo de Implantação | On-Premise | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Aplicação | Design e Análise de Antenas | |

| Eletromagnetismo em Dispositivos Móveis | ||

| Radar Automotivo e Sensores ADAS | ||

| Compatibilidade Eletromagnética (CEM/IEM) | ||

| Propagação Sem Fio e Modelagem de Canal | ||

| Outras Aplicações (Biomédico e Saúde, Co-Simulação de Circuitos e Integridade de Sinal, Metamateriais e Fotônica e outros) | ||

| Por Setor de Uso Final | Telecomunicações | |

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Eletrônica de Consumo | ||

| Saúde e Dispositivos Médicos | ||

| Automação Industrial e Internet das Coisas | ||

| Outros Setores de Uso Final | ||

| Por Faixa de Frequência | Estático / CC | |

| Baixa Frequência (< 30 MHz) | ||

| Radiofrequência (30 MHz - 3 GHz) | ||

| Micro-ondas (3 - 30 GHz) | ||

| Ondas Milimétricas (30 - 300 GHz) | ||

| Terahertz (> 300 GHz) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de software de simulação eletromagnética?

O mercado gerou USD 1,66 bilhão em 2026 e a previsão é de atingir USD 2,70 bilhões até 2031.

Qual segmento impulsionará o maior CAGR até 2031?

A simulação de radar automotivo deve crescer a um CAGR de 16,0% à medida que os OEMs adotam módulos de radar de imagem de 77 GHz e 79 GHz.

Qual é a velocidade de crescimento do modelo de implantação em nuvem?

As plataformas baseadas em nuvem estão se expandindo a um CAGR de 16,5% à medida que as equipes de engenharia preferem a computação elástica em detrimento de equipamentos de capital.

Qual região deve adicionar a maior receita incremental?

A Ásia-Pacífico está definida para crescer a um CAGR de 12,8%, impulsionada por implantações massivas de 5G e investimentos em pesquisa de 6G.

Quem são os principais players do mercado?

Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems e Altair Engineering detêm coletivamente cerca de 60% de participação na receita.

Qual é a principal barreira para pequenas organizações que adotam software de simulação?

O alto custo total de propriedade de licenças e hardware permanece o principal obstáculo, particularmente nas economias emergentes.

Página atualizada pela última vez em: