Tamanho e Participação do Mercado de Protótipo Virtual

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

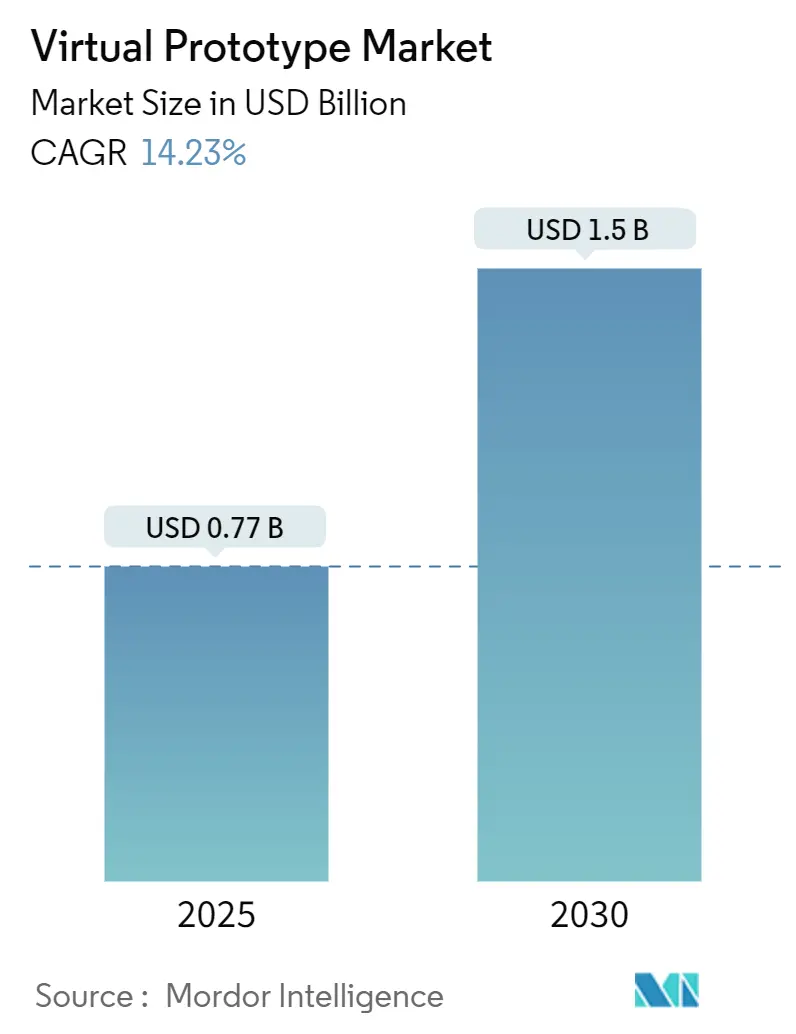

| Tamanho do Mercado (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.23% CAGR |

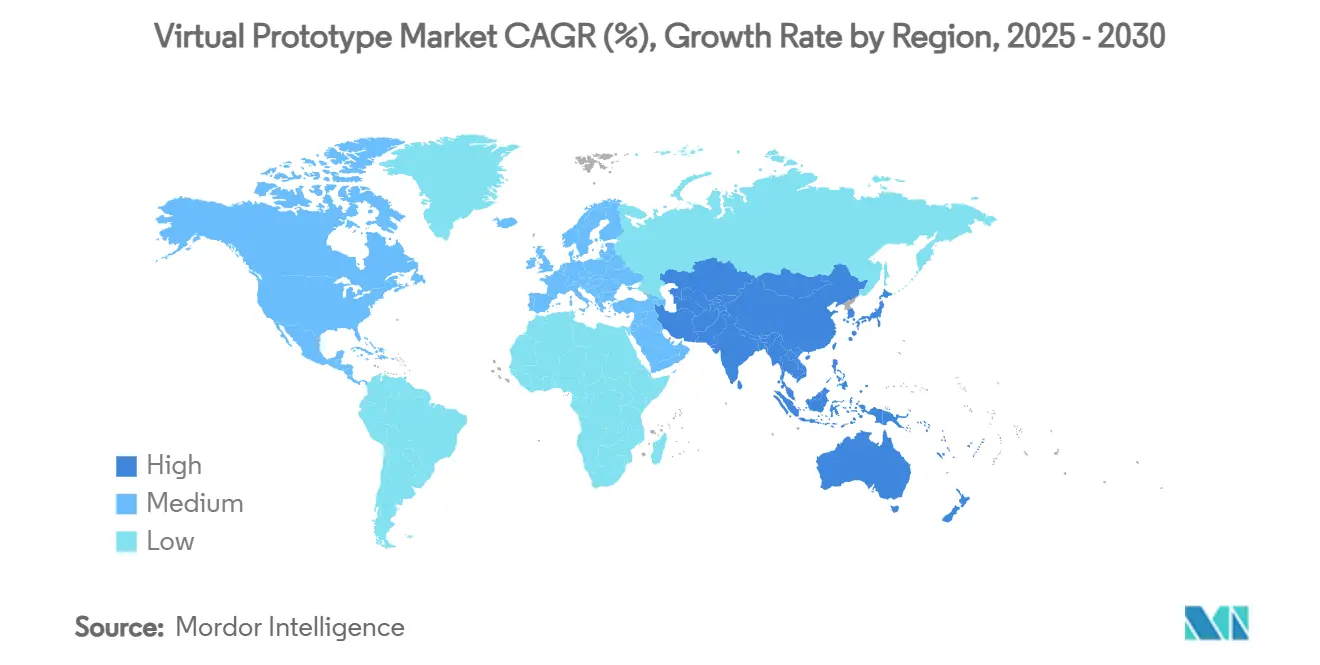

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

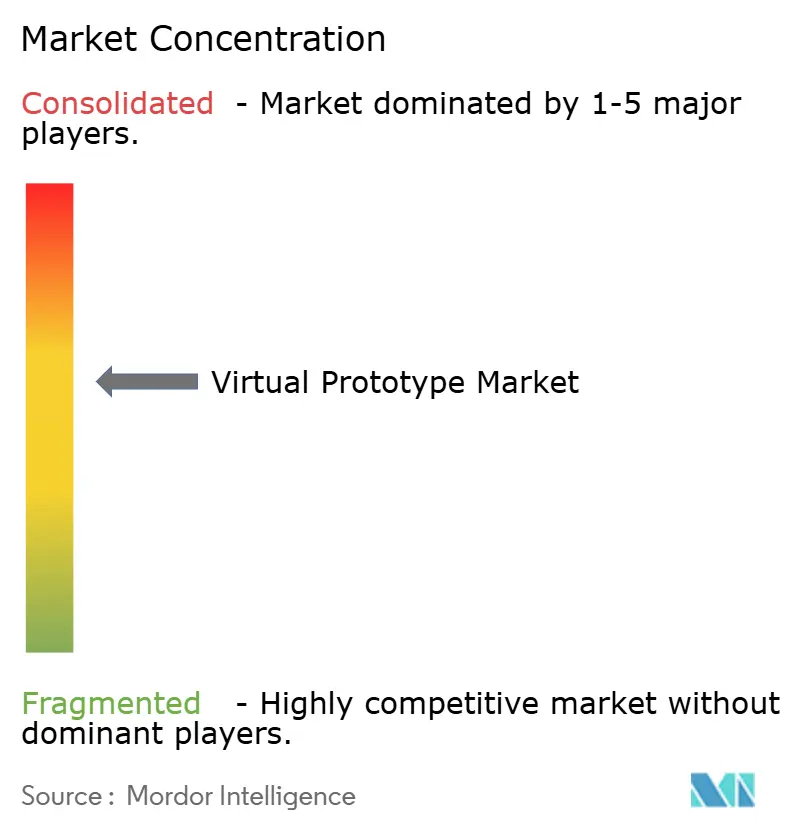

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Protótipo Virtual por Mordor Intelligence

O tamanho do mercado de protótipo virtual foi de USD 0,77 bilhão em 2025 e está previsto para atingir USD 1,50 bilhão até 2030, avançando a um CAGR de 14,23% ao longo do período. A demanda sustentada por gêmeos digitais precisos que reduzem os gastos com protótipos físicos, os mandatos de silício correto na primeira tentativa e os desafios térmicos de veículos elétricos sustentam essa expansão.[1]Synopsys, "Verificação Pré-Silício de Prototipagem Virtual," synopsys.comInovadores dos setores automotivo, semicondutor e de saúde estão alinhando investimentos em simulação com roteiros de produtos definidos por software, canalizando orçamentos para plataformas de engenharia de sistemas baseada em modelos (MBSE) que consolidam fluxos de trabalho de múltiplas físicas em ambientes de dados compartilhados. A elasticidade da nuvem está ampliando os clusters de computação de alto desempenho (HPC) locais, mas as preocupações com a soberania de propriedade intelectual ainda mantêm cargas de trabalho críticas em centros de dados corporativos. Enquanto isso, o aprimoramento por inteligência artificial (IA) dos solucionadores de física está comprimindo os ciclos de iteração, permitindo que os engenheiros explorem envelopes de design mais amplos sem ultrapassar os marcos do projeto.

Principais Conclusões do Relatório

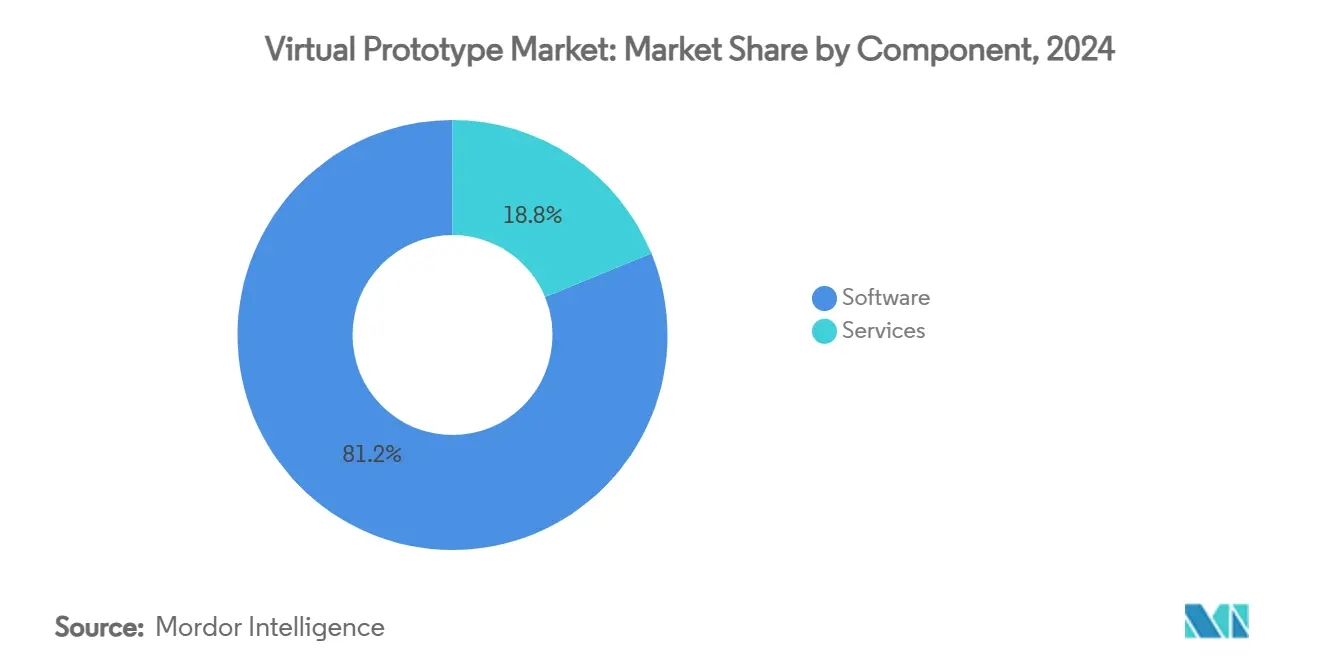

- Por componente, o software liderou com 81,2% de participação na receita em 2024, enquanto os serviços estão projetados para expandir a um CAGR de 15,7% até 2030.

- Por implantação, o modelo local representou 68,1% da participação do mercado de protótipo virtual em 2024, enquanto as soluções em nuvem estão crescendo a um CAGR de 16,1% até 2030.

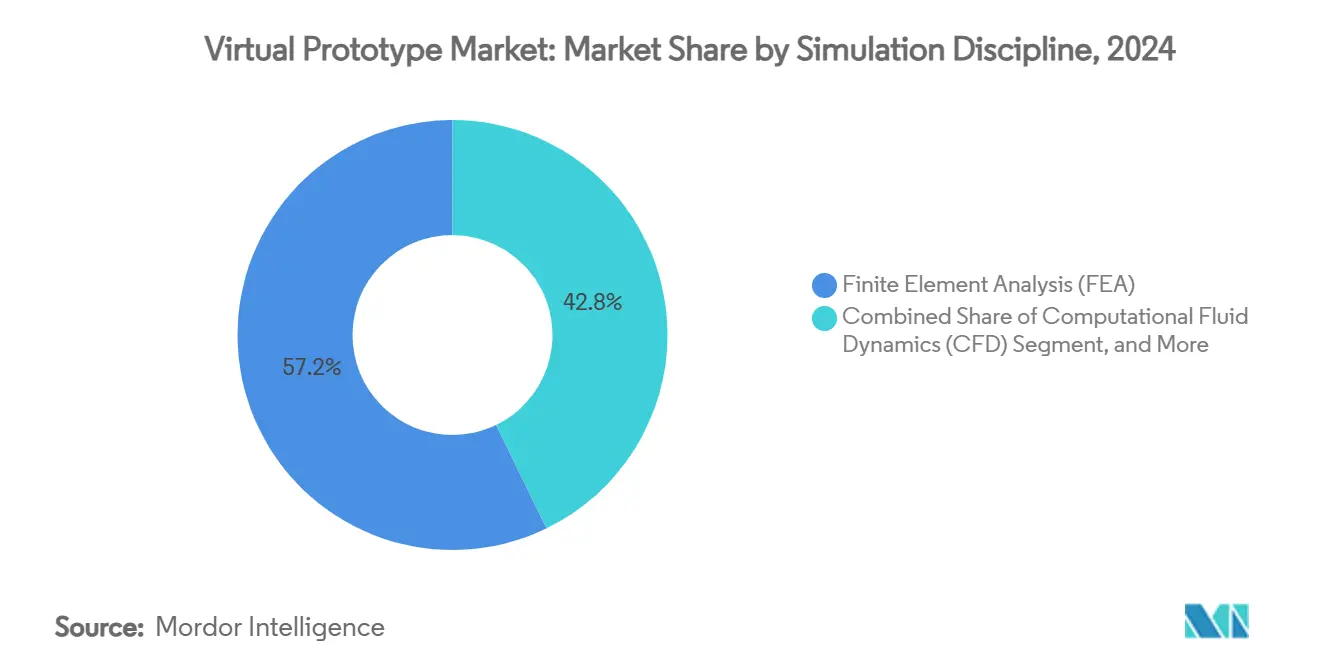

- Por disciplina de simulação, a análise de elementos finitos garantiu uma participação de 57,2% no tamanho do mercado de protótipo virtual em 2024; a dinâmica de fluidos computacional está avançando a um CAGR de 15,3% até 2030.

- Por indústria de uso final, o setor automotivo e de transporte contribuiu com 32,4% das receitas de 2024, enquanto saúde e dispositivos médicos exibem a trajetória mais rápida com CAGR de 14,4% até 2030.

- Por geografia, a América do Norte dominou com 37,1% de participação de mercado em 2024, mas a Ásia-Pacífico está definida para crescer a um CAGR de 14,8% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Protótipo Virtual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução do custo e tempo de protótipos físicos | +3.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para veículos definidos por software | +2.8% | Global, liderado pelos polos automotivos da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção acelerada de MBSE | +2.1% | América do Norte e Europa aeroespacial-defesa | Médio prazo (2-4 anos) |

| Demanda por silício correto na primeira tentativa | +1.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Gêmeos digitais em tempo real impulsionados por IA de borda | +1.7% | Global, adoção inicial em regiões com alta intensidade manufatureira | Longo prazo (≥ 4 anos) |

| Gêmeos virtuais vinculados à sustentabilidade | +1.4% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente necessidade de reduzir o custo e o tempo de protótipos físicos

As montadoras automotivas investem atualmente mais de USD 2 milhões por veículo mula completo, enquanto um único tape-out de semicondutor pode ultrapassar USD 50 milhões caso sejam necessárias reimpressões iterativas. Os protótipos virtuais eliminam 70–80% desse gasto e reduzem 6–12 meses dos calendários de programa, um benefício demonstrado quando o projeto Nivus da Volkswagen foi executado inteiramente em silício, reduzindo 10 meses de desenvolvimento e economizando orçamentos de protótipos de vários milhões de dólares. As empresas, portanto, canalizam capital para licenças de simulação escaláveis e capacidade de HPC em vez de bancadas de teste físico, acelerando a adoção em mobilidade, eletrônicos de consumo e equipamentos pesados.

Transição para veículos definidos por software e plataformas SDV

Um carro autônomo moderno pode integrar até 1 bilhão de linhas de código, uma escala que torna inviável a validação tradicional centrada em hardware. Os ambientes virtuais agora orquestram cenários de integração contínua e atualização over-the-air, verificando patches de segurança cibernética e novas funções antes que os veículos cheguem aos clientes. A colaboração da BMW com a Dassault Systèmes em gêmeos digitais ilustra como as montadoras priorizam a colaboração habilitada pela nuvem que mantém designers, equipes de software e parceiros da cadeia de suprimentos em sincronia. À medida que o software determina a diferenciação em plataformas elétricas e autônomas, a participação no mercado de protótipo virtual se aprofunda entre os fornecedores de Nível 1 e as startups de mobilidade.

Adoção acelerada de engenharia de sistemas baseada em modelos (MBSE)

O MBSE substitui fluxos de trabalho centrados em documentos por modelos de sistema interconectados que propagam automaticamente as mudanças entre artefatos mecânicos, elétricos e de software, reduzindo o retrabalho de integração e as surpresas de ciclo tardio. O programa F-35 da Lockheed Martin ilustra a escalabilidade, coordenando milhares de subsistemas dentro de um fio digital unificado que mitiga o desvio de configuração. A combinação de MBSE com gêmeos digitais em tempo real fecha o ciclo entre a intenção de design e o desempenho em campo, permitindo certificação contínua e manutenção preditiva.

Demanda por silício correto na primeira tentativa no design de chips

Aceleradores de IA, dispositivos neuromórficos e arquiteturas baseadas em chiplets tornam as reimpressões pós-fabricação proibitivamente caras, elevando o prêmio sobre a verificação pré-silício exaustiva. Emuladores assistidos por hardware e modelos em nível de transação permitem que as equipes de firmware comecem a codificar meses antes do tape-out do silício, reduzindo drasticamente o risco de cronograma. Fazendas de emulação hospedadas na nuvem, como o ZeBu Cloud, concedem capacidade sob demanda que casas de design menores anteriormente não podiam pagar, ampliando o mercado de protótipo virtual para startups fabless.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos iniciais de licenciamento e HPC | -2.4% | Global, maior ônus em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de propriedade intelectual na colaboração em nuvem | -1.8% | Global, agudo nos segmentos de defesa e semicondutores | Médio prazo (2-4 anos) |

| Escassez de talentos em simulação multidisciplinar | -1.6% | América do Norte e Europa, cada vez mais sentida na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padrões de dados fragmentados | -1.2% | Global, amplificado em economias centradas na manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de licenciamento e computação HPC

As licenças anuais por assento para suítes de múltiplas físicas de ponta podem ultrapassar USD 500.000, enquanto os clusters de HPC em escala empresarial frequentemente exigem desembolsos de USD 10 milhões.[2]Lenovo Press, "TCO Local vs Nuvem," lenovopress.lenovo.com Tal intensidade de capital marginaliza as pequenas e médias empresas (PMEs). Embora as plataformas em nuvem reduzam as barreiras de entrada, as cargas de trabalho sempre ativas podem incorrer em despesas operacionais 3–5 vezes maiores do que os clusters locais amortizados, moderando a adoção entre inovadores com restrições de caixa.

Preocupações com segurança de propriedade intelectual na colaboração em nuvem

Os arquivos de design incorporam a vantagem competitiva para empresas de defesa e fabricantes de chips fabless. Mesmo com nuvens privadas virtuais e ambientes isolados, as organizações permanecem cautelosas quanto à exposição jurisdicional e ao risco interno. As auditorias de conformidade e as ofertas de nuvem soberana estão se expandindo, mas as simulações críticas de aprovação frequentemente permanecem na infraestrutura local, desacelerando a migração mais ampla para a nuvem no mercado de protótipo virtual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Reduzem a Diferença em Relação à Dominância do Software

O software comandou 81,2% das receitas de 2024, um reflexo da propriedade intelectual incorporada em solucionadores, algoritmos de malha e motores de otimização que ancoram relacionamentos de longo prazo com clientes. Os modelos de assinatura garantem fluxos de receita recorrentes e financiam lançamentos contínuos de recursos, reforçando o aprisionamento ao fornecedor. Os serviços, no entanto, estão crescendo a um CAGR de 15,7% à medida que as empresas enfrentam curvas de aprendizado íngremes em torno de MBSE, orquestração de gêmeos digitais e otimização assistida por IA. Os compromissos de consultoria para automação de fluxo de trabalho e personalização de solucionadores aprofundam o enraizamento do fornecedor e criam altos custos de troca. O tamanho do mercado de protótipo virtual para serviços está projetado para ultrapassar USD 0,45 bilhão até 2030, sublinhando a mudança de vendas de licenças puras para parcerias centradas em resultados. As PMEs estão cada vez mais terceirizando tarefas de simulação para provedores de serviços gerenciados que agrupam acesso a software com recursos de computação em nuvem, evitando grandes compromissos de capital.

O robusto crescimento dos serviços também reflete escassez aguda de talentos; as empresas dependem de especialistas de fornecedores para integrar solucionadores de múltiplas disciplinas em espinhas dorsais de dados unificadas. As equipes de implementação rotineiramente mapeiam estruturas de MBSE em sistemas de PLM existentes, garantindo rastreabilidade bidirecional entre requisitos, artefatos de teste e dossiês de certificação. À medida que a IA começa a automatizar a geração de malhas e as varreduras de parâmetros, os provedores de serviços se voltam para atividades de maior valor, como o treinamento de redes neurais informadas por física e a modelagem de cenários de sustentabilidade. Essa evolução posiciona o segmento de serviços como o fulcro para a diferenciação competitiva dentro da indústria de protótipo virtual.

Por Modelo de Implantação: Estratégias Híbridas Dominam

A infraestrutura local reteve 68,1% de participação do mercado de protótipo virtual em 2024, impulsionada por mandatos regulatórios e cargas de trabalho sensíveis à propriedade intelectual nos domínios aeroespacial e de semicondutores. Os programas greenfield ainda adquirem nós de CPU-GPU em cluster para garantir throughput determinístico para execuções de campanha de vários meses. No entanto, as implantações nativas em nuvem estão crescendo a um CAGR de 16,1%, alimentadas por necessidades de capacidade de burst elástica e os orçamentos de energia em escala de gigawatt dos períodos de design de IA generativa. O tamanho do mercado de protótipo virtual atribuído ao uso da nuvem se aproximará de USD 0,7 bilhão até 2030, à medida que os preços baseados em consumo atraem startups e academia.

As organizações mantêm os solucionadores de linha de base localmente para compilações noturnas enquanto despacham trabalhos de exploração de design estocástico para instalações de hiperescala durante os picos de demanda. As ofertas de provedores, como a Execução Nativa do Virtualizer em hardware Arm, integram-se diretamente com pipelines de CI/CD, borrando ainda mais as fronteiras entre engenharia de software e validação de física. Certificações de segurança, disponibilidade de nuvem soberana e painéis de governança de custos transparentes ditarão a velocidade da futura adoção da nuvem no mercado de protótipo virtual.

Por Disciplina de Simulação: A Dinâmica de Fluidos Computacional Reduz a Diferença em Relação à Análise de Elementos Finitos

A análise de elementos finitos manteve uma liderança de receita de 57,2% em 2024, sustentada pela validação de integridade estrutural e durabilidade em setores automotivo, aeroespacial e de maquinário pesado. Enquanto isso, a dinâmica de fluidos computacional está avançando a um CAGR de 15,3% à medida que o design térmico de trens de força eletrificados, o resfriamento de pacotes de baterias e a otimização de antenas 5G intensificam os requisitos de simulação de fluxo. Os solucionadores acelerados por IA de parcerias como Ansys-NVIDIA reduziram drasticamente os tempos de execução de dinâmica de fluidos computacional, tornando as varreduras paramétricas viáveis dentro dos ciclos de sprint padrão.

Os modelos eletromagnéticos, de vibrações e de fluxo multifásico são cada vez mais co-simulados para capturar fenômenos acoplados que as ferramentas de física única ignoram. Consequentemente, a participação de mercado de protótipo virtual das plataformas integradas de múltiplas físicas está se expandindo à medida que os usuários finais selecionam ambientes unificados em vez de soluções pontuais. Os roteiros dos fornecedores enfatizam o acoplamento automático de domínios e a seleção de solucionadores guiada por IA para reduzir as barreiras de especialistas e ampliar as bases de usuários endereçáveis.

Por Indústria de Uso Final: Saúde Avança Além dos Primeiros Adotantes

O setor automotivo e de transporte representou 32,4% do total de gastos de 2024, refletindo práticas consolidadas em resistência a colisões, aerodinâmica e validação de veículos definidos por software. No entanto, o impulso regulatório em tecnologia de saúde está impulsionando o segmento de dispositivos médicos a um CAGR de 14,4%. A orientação de 2024 da Agência de Alimentos e Medicamentos dos EUA que formalizou a credibilidade da modelagem computacional legitimou as evidências in silico nas submissões 510(k), encurtando os cronogramas de testes em bancada e acelerando o tempo até a clínica.[3]Agência de Alimentos e Medicamentos dos EUA, "Orientação sobre Credibilidade de Modelagem Computacional," fda.gov

Os gêmeos digitais se estendem além do design de implantes para as operações hospitalares, onde modelos cardiovasculares específicos do paciente apoiam o planejamento cirúrgico e os regimes de terapia personalizada. Os semicondutores e a eletrônica permanecem um pilar de crescimento estável à medida que os chips de IA integram materiais exóticos e embalagens avançadas que exigem co-simulação eletro-térmica-mecânica holística. O uso aeroespacial e de defesa se consolida em torno do design de plataformas orientado por MBSE, enquanto os setores de maquinário industrial, telecomunicações e bens de consumo constituem uma onda nascente, mas crescente, de adotantes que experimentam tecnologias de gêmeos digitais de rede para implantações de 5G.

Análise Geográfica

A América do Norte controlou 37,1% da receita global em 2024, ancorada pelo cluster automotivo de Detroit, pelos fabricantes de chips fabless do Vale do Silício e pelos programas de aquisição de defesa de longa data que institucionalizaram a validação virtual. A região mantém um robusto pipeline de financiamento de risco para startups de simulação e se beneficia de extensas colaborações entre universidades e indústria. Um fluxo constante de projetos de MBSE garante demanda estável em iniciativas dos setores público e privado.

A Ásia-Pacífico é a região de crescimento mais rápido, prevista para crescer a um CAGR de 14,8% até 2030, à medida que a China impulsiona planos de autossuficiência em semicondutores e a Índia amplia as competências de engenharia digital para suas crescentes exportações de plataformas de veículos. Os incentivos governamentais para manufatura inteligente e os agressivos lançamentos de energia renovável catalisam a adoção de gêmeos virtuais nos domínios de gigafábricas, marítimo e energético. O tamanho do mercado de protótipo virtual na Ásia-Pacífico está projetado para ultrapassar a Europa após 2028, sublinhando sua primazia estratégica para os investimentos de entrada no mercado dos fornecedores.

A Europa mantém seu prestígio de engenharia em automotivo e aeroespacial, aproveitando regulamentações rígidas de sustentabilidade que exigem a otimização da pegada de carbono por meio de simulação antes das construções físicas. As montadoras implantam gêmeos virtuais para validar estratégias de redução de peso, envelopes térmicos de baterias e melhorias de eficiência de voo; a imersão de 20.000 usuários da Airbus no ambiente 3DEXPERIENCE tipifica essa escala. A América do Sul e o Oriente Médio e África permanecem territórios emergentes, mas apresentam bolsões de rápido progresso, como a simulação avançada de maquinário agrícola no Brasil e os gêmeos digitais do setor de energia em complexos petroquímicos do Golfo, indicando uma pegada global cada vez mais ampla para o mercado de protótipo virtual.

Cenário Competitivo

O mercado de protótipo virtual é moderadamente concentrado, com cinco fornecedores líderes — Synopsys, Siemens Digital Industries Software, Dassault Systèmes, Hexagon e Ansys — comandando cerca de 65% das receitas de 2024. As fusões e aquisições permanecem o principal veículo para a expansão do portfólio; a aquisição de USD 35 bilhões da Ansys pela Synopsys e a compra de USD 10,6 bilhões da Altair Engineering pela Siemens exemplificam a consolidação do ecossistema visando fluxos de trabalho integrados de chip a sistema.

A diferenciação estratégica agora gira em torno da otimização potencializada por IA, aceleradores específicos de domínio e licenciamento agnóstico de nuvem que permite aos clientes alternar cargas de trabalho entre arquiteturas híbridas. A Dassault Systèmes aproveita sua espinha dorsal de PLM para incorporar artefatos de MBSE em tempo real, enquanto a desafiante nativa em nuvem SimScale atrai PMEs com preços baseados em consumo e uma experiência centrada no navegador. Os depósitos de patentes catalogados pelo IEEE revelam atividade crescente em torno de redes neurais informadas por física, geração de malhas adaptativas automatizadas e pipelines de computação heterogênea, sinalizando um campo de batalha competitivo ancorado na convergência de IA e simulação.

Os padrões de interoperabilidade, as certificações de segurança cibernética e as redes de serviços de especialistas de domínio evoluem para fossos de facto. No entanto, os solucionadores de código aberto e as startups incubadas em universidades continuam a avançar em nichos verticais, especialmente em microrredes de energia renovável e biofarmacêutica, onde modelos de física personalizados superam as suítes genéricas. Ao longo do horizonte de previsão, espera-se que as alianças estratégicas entre hiperescaladores de nuvem e fornecedores de simulação remodelem os preços, a aquisição e a distribuição em toda a indústria de protótipo virtual.

Líderes da Indústria de Protótipo Virtual

Hexagon AB

Dassault Systèmes S.E.

Synopsys, Inc.

PTC Inc.

Autodesk, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Synopsys lançou a Execução Nativa do Virtualizer em hardware Arm, unificando pipelines de CI/CD com modelos em nível de transação para reduzir o tempo de validação em programas automotivos e de IoT.

- Fevereiro de 2025: A Dassault Systèmes e a Volkswagen implantaram a plataforma 3DEXPERIENCE para o desenvolvimento colaborativo de veículos com gêmeos virtuais.

- Janeiro de 2025: Ansys, Kontrol, TÜV SÜD e Microsoft lançaram uma cadeia de ferramentas de homologação virtual baseada em nuvem para agilizar a conformidade automotiva.

- Janeiro de 2025: A Hexagon introduziu o VTDx, uma plataforma de automação de testes de software ADAS nativa em nuvem que aproveita a computação de hiperescala para validação de cenários.

Escopo do Relatório Global do Mercado de Protótipo Virtual

| Software |

| Serviços |

| Local |

| Nuvem |

| Análise de Elementos Finitos (FEA) |

| Dinâmica de Fluidos Computacional (CFD) |

| Dinâmica Multicorpo (MBD) |

| Eletromagnética / Integridade de Sinal |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Semicondutores e Eletrônicos |

| Saúde e Dispositivos Médicos |

| Maquinário Industrial |

| Outras Indústrias de Uso Final (Telecomunicações, Bens de Consumo) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Por Disciplina de Simulação | Análise de Elementos Finitos (FEA) | |

| Dinâmica de Fluidos Computacional (CFD) | ||

| Dinâmica Multicorpo (MBD) | ||

| Eletromagnética / Integridade de Sinal | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Aeroespacial e Defesa | ||

| Semicondutores e Eletrônicos | ||

| Saúde e Dispositivos Médicos | ||

| Maquinário Industrial | ||

| Outras Indústrias de Uso Final (Telecomunicações, Bens de Consumo) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o CAGR de dois dígitos do mercado de protótipo virtual?

Uma sinergia de pressão de custos para eliminar protótipos físicos, mandatos de silício correto na primeira tentativa e crescente dependência de gêmeos digitais em tempo real está impulsionando o mercado a um CAGR de 14,23%.

Qual segmento está se expandindo mais rapidamente no mercado de protótipo virtual?

A implantação em nuvem lidera o crescimento a um CAGR de 16,1%, à medida que as organizações aproveitam a computação elástica para a exploração do espaço de design, mantendo as simulações críticas de aprovação localmente.

Qual é a oportunidade de serviços na indústria de protótipo virtual?

Os serviços estão previstos para se aproximar de USD 0,45 bilhão até 2030, à medida que as empresas buscam consultoria especializada para implantações de MBSE, personalização de solucionadores e otimização assistida por IA.

Por que a Ásia-Pacífico é a geografia de crescimento mais atraente?

Os programas regionais de autossuficiência em semicondutores, a digitalização automotiva e os incentivos da Indústria 4.0 estão impulsionando a Ásia-Pacífico para um CAGR de 14,8%, definida para ultrapassar a Europa após 2028.

Como as recentes megafusões estão remodelando a concorrência?

As fusões Synopsys–Ansys e Siemens–Altair integram fluxos de trabalho de chip, sistema e HPC, elevando as barreiras de entrada e concentrando a inovação em torno de plataformas de múltiplas físicas habilitadas por IA.

Qual mudança regulatória acelerou a adoção de prototipagem virtual na área de saúde?

A orientação de credibilidade de 2024 da Agência de Alimentos e Medicamentos dos EUA validou as evidências in silico para submissões de dispositivos médicos, catalisando um CAGR de 14,4% no segmento de saúde e dispositivos médicos.

Página atualizada pela última vez em: