Tamanho e Participação do Mercado de Software de Simulação Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.42% CAGR |

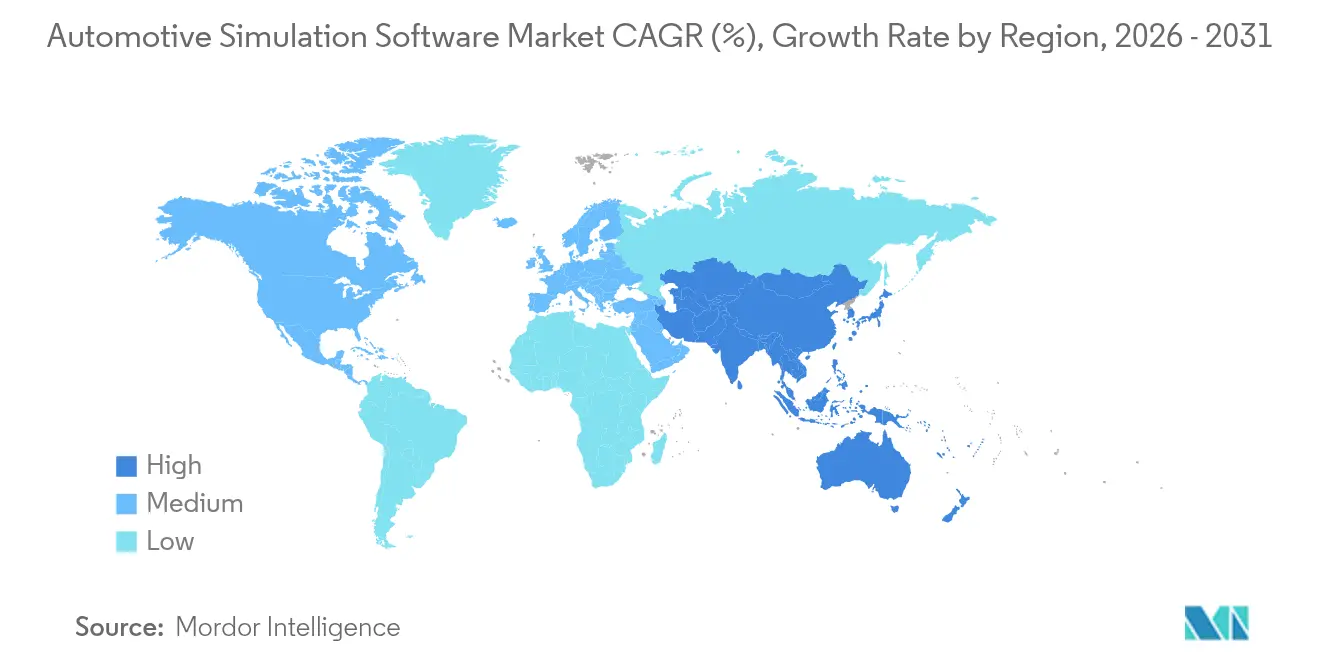

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Simulação Automotiva por Mordor Intelligence

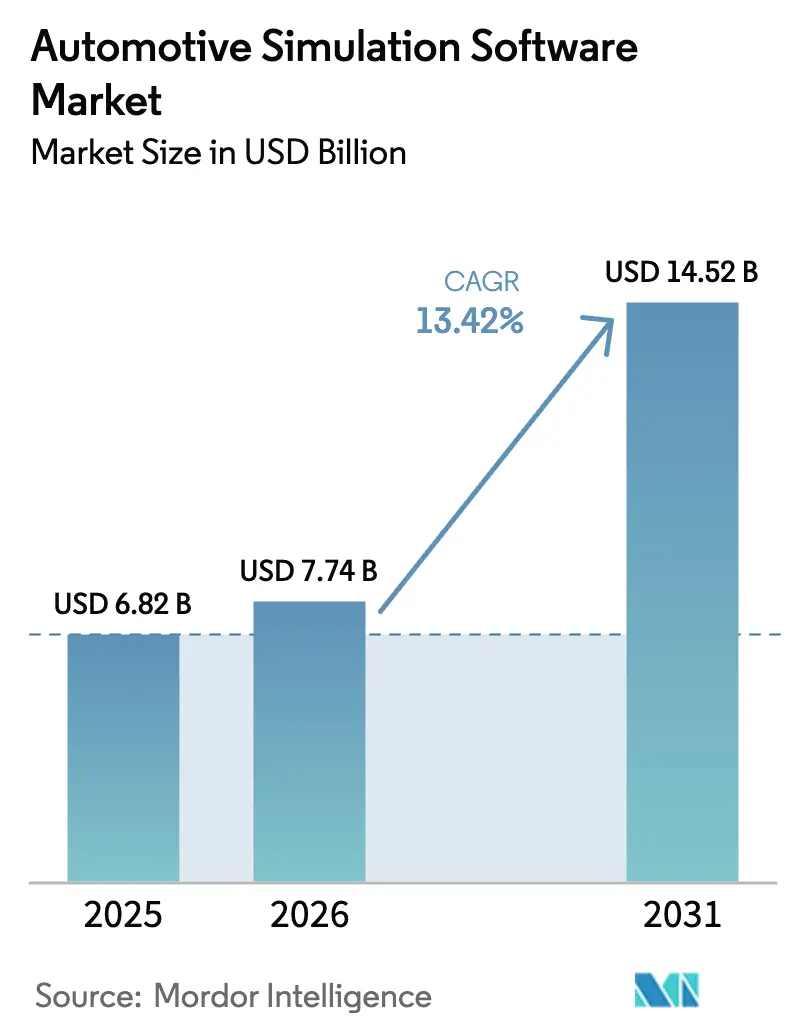

O tamanho do mercado de software de simulação automotiva foi avaliado em USD 6,82 bilhões em 2025 e estima-se que cresça de USD 7,74 bilhões em 2026 para atingir USD 14,52 bilhões até 2031, a um CAGR de 13,42% durante o período de previsão (2026-2031). O crescimento é impulsionado pela transição do design centrado em hardware para a prototipagem virtual, pela necessidade de validar sistemas complexos de veículos elétricos (VE) e de direção autônoma, e pela rápida maturação da computação de alto desempenho baseada em nuvem. Mandatos regulatórios como o Regulamento Geral de Segurança II da UE e o UN R171 estão incorporando testes virtuais nos fluxos de trabalho de aprovação, enquanto modelos de negócios de simulação como serviço ampliam o acesso para empresas menores. Os principais fornecedores estão incorporando IA na geração de cenários, encurtando os ciclos de desenvolvimento e reduzindo o custo total de propriedade. Ao mesmo tempo, a intensidade competitiva moderada e a consolidação contínua sinalizam uma corrida para oferecer plataformas de ponta a ponta que abranjam os domínios mecânico, elétrico e de software.

Principais Conclusões do Relatório

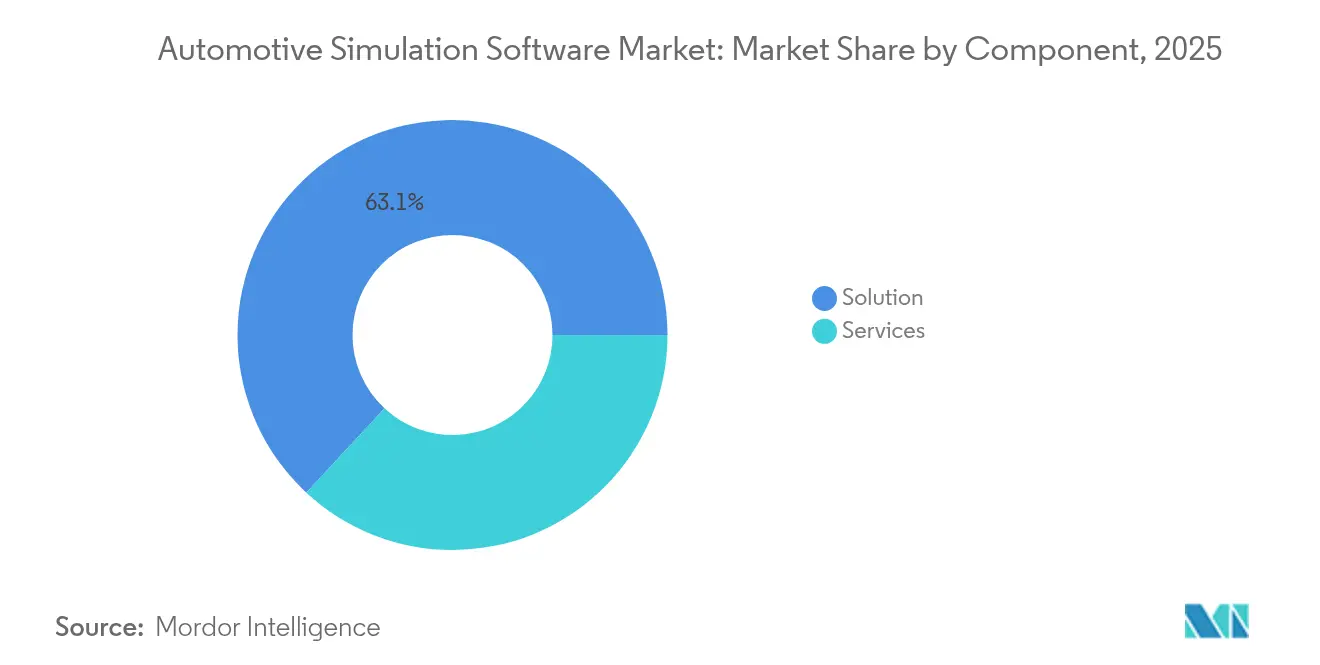

- Por componente, as soluções lideraram com 63,10% da participação do mercado de software de simulação automotiva em 2025; os serviços devem se expandir a um CAGR de 15,44% até 2031.

- Por modelo de implantação, as instalações locais detinham 56,90% de participação do tamanho do mercado de software de simulação automotiva em 2025, enquanto as implantações em nuvem devem crescer a um CAGR de 17,95% até 2031.

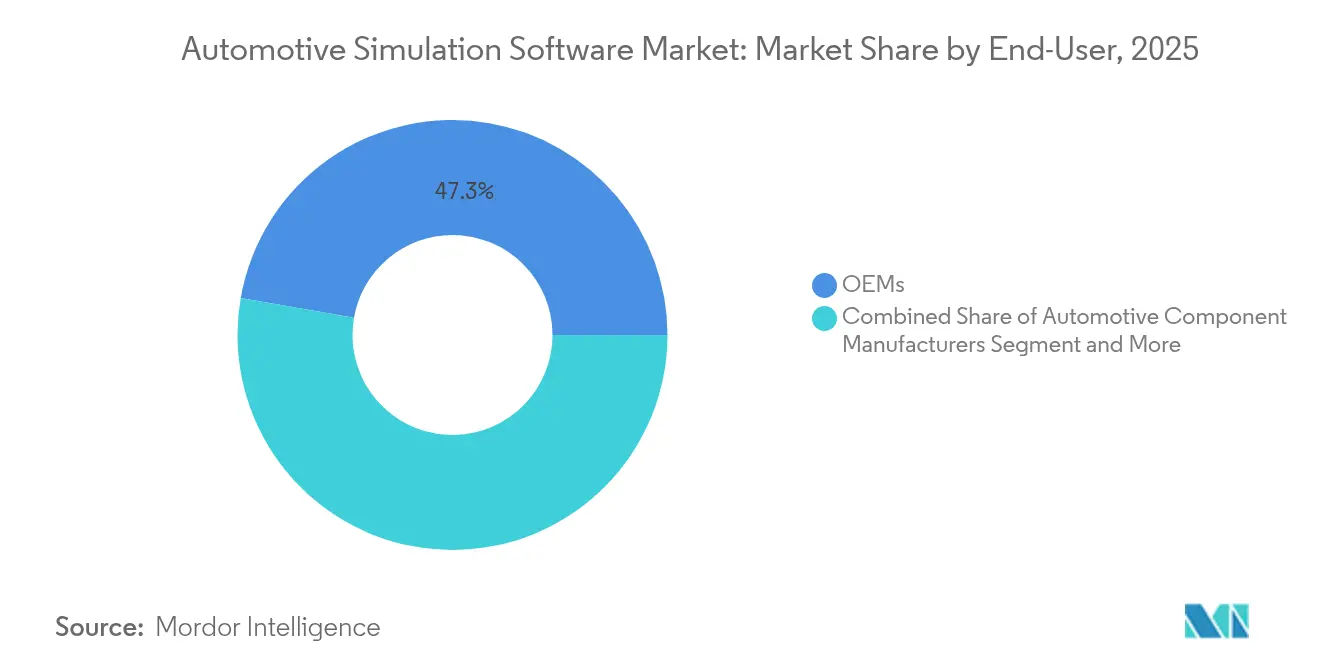

- Por usuário final, os OEMs responderam por 47,25% de participação do tamanho do mercado de software de simulação automotiva em 2025 e os provedores de serviços de engenharia avançam a um CAGR de 14,39% até 2031.

- Por aplicação, a dinâmica veicular capturou 31,60% da participação do mercado de software de simulação automotiva em 2025; a simulação de direção autônoma está posicionada para o CAGR mais rápido de 19,85% até 2031.

- Por geografia, a Ásia-Pacífico comandou 37,40% de participação na receita em 2025 e deve registrar um CAGR de 13,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Simulação Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por prototipagem virtual | +3.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Programas acelerados de VE/VA exigem validação centrada em software | +4.1% | Núcleo Ásia-Pacífico; transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Transição para HPC baseado em nuvem e licenciamento SaaS | +2.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações orientadas à segurança incentivando testes virtuais | +1.9% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de receita por assinatura de OEMs para simulação como serviço | +1.2% | Global, adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Entrada de capital de risco em plataformas de automação SimOps | +0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por prototipagem virtual

As fábricas virtuais pioneiras da BMW reduziram os custos de planejamento em 30% e comprimiram os ciclos de verificação de colisão de quatro semanas para três dias, demonstrando como os gêmeos digitais imersivos encurtam os prazos de entrega e melhoram a eficiência dos recursos. Os programas de VE dependem da simulação para otimizar o gerenciamento térmico e a integração de baterias antes do início das construções físicas, enquanto estudos acadêmicos relatam ganhos de produtividade de 14,53% e economias de energia de 13,9% em linhas flexíveis quando os gêmeos digitais orientam a tomada de decisões. A abordagem também apoia o paradigma do veículo definido por software, permitindo que cenários de atualização over-the-air sejam validados em todos os domínios.

Programas acelerados de VE/VA exigem validação centrada em software

Os desenvolvedores de veículos autônomos empregam suítes de simulação prontas para IA que replicam milhões de cenários de casos extremos, reduzindo drasticamente os custos de testes em estrada. A plataforma da Applied Intuition, construída sobre 25 anos de modelagem de dinâmica veicular, exemplifica essa mudança em direção à validação virtual de alta fidelidade. Pesquisas publicadas no arXiv ressaltam a necessidade de geração de dados sintéticos e fidelidade em nível de instância para garantir a segurança em condições de casos extremos. Os reguladores reforçam a tendência ao reconhecer os testes virtuais no UN R171, incorporando ainda mais a simulação nos pipelines de homologação.

Transição para HPC baseado em nuvem e licenciamento SaaS

Parcerias como a da Siemens com a Rescale reduziram os gastos com software em até 60% e permitiram que os engenheiros executassem simulações paralelas que antes exigiam dispendiosos clusters locais. O Nexus Compute da Hexagon oferece elasticidade em nuvem que permite a pequenos fornecedores executar cargas de trabalho anteriormente inacessíveis, impulsionando a otimização multidisciplinar sem despesas de capital. As organizações relatam aumentos na demanda de computação para estudos de design de experimentos e sincronização de gêmeos digitais, tornando a nuvem o caminho preferido para capacidade de pico e colaboração global.

Regulamentações orientadas à segurança incentivando testes virtuais

O Regulamento Geral de Segurança II da UE, em vigor desde julho de 2024, exige validação virtual para funções avançadas de assistência ao condutor, transformando a simulação de uma opção em um imperativo de conformidade[1]Markus Schäfer, "O Regulamento Geral de Segurança II da UE Impulsiona a Validação Virtual," continental-automotive.com. A Versão 3 da ISO 26262 e as diretrizes SOTIF ampliam a cobertura para componentes de aprendizado de máquina, exigindo avaliações probabilísticas que só são viáveis in silico. A Ansys, a TÜV SÜD e a Microsoft responderam com uma cadeia de ferramentas de homologação baseada em nuvem que condensa os prazos de certificação e garante a rastreabilidade.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e complexidade de integração | –2.1% | Global, afetando PMEs | Médio prazo (2 a 4 anos) |

| Preocupações com propriedade intelectual corporativa e segurança de dados em nuvens multilocatário | –1.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de simulação CAE qualificados | –1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Lacunas de fidelidade do modelo de cenário de IA para validação de casos extremos | –0.9% | Global, crítico para VA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial e complexidade de integração

Licenças de nível empresarial, hardware especializado e reengenharia de processos impõem desembolsos de vários milhões de dólares que dissuadem pequenos fornecedores. A adoção do AutoForm Assembly R12 pela Stellantis ilustra o ônus: uma extensa reestruturação do processo de carroceria em branco foi necessária antes que as economias se materializassem[2]James Anderton, "A Fábrica Virtual da BMW Reduz o Tempo de Planejamento," assemblymag.com. A integração entre domínios acrescenta dificuldade, pois as empresas precisam harmonizar simulações de powertrain, térmicas e eletromagnéticas em fluxos de trabalho de integração contínua.

Escassez de engenheiros de simulação CAE qualificados

Noventa e quatro por cento dos empregadores do setor automotivo relatam dificuldade em preencher funções de IA e simulação avançada, especialmente aquelas que exigem de três a sete anos de experiência[3]"A Lacuna de Competências em Engenharia se Amplia no Setor Automotivo," ethrworld.com. Os currículos universitários ficam atrás da cadeia de ferramentas em rápida evolução, que agora inclui geradores de cenários orientados por IA e SimOps nativos da nuvem. A concorrência de empresas de tecnologia e as aposentadorias de engenheiros veteranos apertam o mercado de trabalho, limitando a velocidade de adoção mesmo onde os orçamentos existem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam Apesar da Aceleração dos Serviços

As soluções geraram a maior receita, equivalente a 63,10% do mercado de software de simulação automotiva em 2025, sublinhando a dependência contínua de motores baseados em física da Ansys, Siemens e Dassault Systèmes. O tamanho do mercado de software de simulação automotiva atribuído aos serviços, embora menor, deve crescer a um CAGR de 15,44% à medida que as empresas buscam simulação gerenciada, treinamento e expertise em geração de cenários.

O crescimento nos serviços reflete a escassez de talentos internos em CAE e a necessidade de incorporar IA nos pipelines de simulação. Investimentos como os USD 20 milhões da BMW i Ventures na Simr destacam a demanda por automação SimOps que simplifica a orquestração de múltiplas ferramentas. Os especialistas em integração também estão capitalizando a migração para HPC em nuvem, ajudando os clientes a migrar fluxos de trabalho legados e garantir a proteção da propriedade intelectual.

Por Modelo de Implantação: A Disrupção da Nuvem se Acelera

Os sistemas locais mantiveram 56,90% de participação em 2025 porque muitos OEMs priorizam a soberania dos dados. No entanto, as implantações em nuvem estão escalando a um CAGR de 17,95% à medida que os preços baseados em uso mitigam as restrições de capital e a computação em hiperescala suporta varreduras massivas de cenários. O tamanho do mercado de software de simulação automotiva capturado pelas ofertas em nuvem deve, portanto, se expandir rapidamente ao longo do horizonte de previsão.

Plataformas como o Virtual Test Drive X da Hexagon fornecem validação de direção autônoma com preços por consumo, enquanto o Simcenter como serviço da Siemens permite que equipes globais executem milhares de trabalhos em paralelo. As preocupações persistentes com a segurança multilocatário e as regras de controle de exportação moderam a adoção, mas os roteiros dos fornecedores centrados em computação confidencial e zonas de nuvem soberana estão reduzindo a lacuna de confiança.

Por Usuário Final: Provedores de Serviços de Engenharia Emergem como Líderes de Crescimento

Os OEMs controlaram 47,25% da receita de 2025 graças a programas de gêmeos digitais de longo prazo que abrangem do design ao pós-venda. No entanto, os provedores de serviços de engenharia devem crescer 14,39% de CAGR, captando clientes que carecem de capacidade interna de CAE. Sua participação no mercado de software de simulação automotiva deve aumentar à medida que a terceirização contrabalança a escassez de talentos.

Aquisições como a compra da TECOSIM pela Hinduja Tech mostram empresas de serviços ampliando a abrangência de domínio, de modelagem de colisão a modelagem de bateria. Os fornecedores de componentes permanecem adotantes constantes de simulação para otimização de powertrain e térmica, enquanto institutos de pesquisa avançam a fronteira nos testes de pilha de percepção usando ambientes de co-simulação MATLAB-Simulink.

Por Aplicação: A Simulação de Direção Autônoma Lidera a Inovação

A dinâmica veicular detinha uma participação de 31,60% em 2025, refletindo décadas de implantação na otimização de chassis. O tamanho do mercado de software de simulação automotiva para simulação de direção autônoma e ADAS deve, no entanto, exibir um CAGR de 19,85% à medida que as empresas abordam a validação de percepção, previsão e planejamento.

A Applied Intuition e a MORAI fornecem bibliotecas de cenários estocásticos que ajudam os OEMs a cobrir casos extremos impossíveis de reproduzir com segurança em vias públicas. As simulações de segurança térmica de baterias e de colisão permanecem essenciais para a homologação de VEs, enquanto ferramentas em nível de processo como o BM-Stamp do ESI Group alimentam o interesse em gêmeos digitais de linhas de estampagem que encurtam o tempo de lançamento.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de software de simulação automotiva com 37,40% de participação na receita em 2025, impulsionada por metas nacionais de VE, subsídios para mobilidade inteligente e um crescente pool de talentos locais em software. A região deve crescer 13,25% de CAGR, impulsionada por implantações de fábricas de gêmeos digitais em larga escala, como a colaboração da NIO com a Unity China que agiliza o comissionamento de oficinas de carroceria. Sandboxes de direção autônoma apoiados pelo governo na China, no Japão e na Coreia do Sul aceleram ainda mais a validação centrada em software.

A América do Norte permanece um marcador de ritmo tecnológico graças à concentração de fornecedores de CAE e ao vibrante financiamento de capital de risco. Startups como Vsim e Coval captaram coletivamente mais de USD 25 milhões em novo capital durante 2024, visando a geração de cenários com IA em primeiro lugar, que complementa os tradicionais solucionadores de elementos finitos. A clareza regulatória da NHTSA sobre a aceitação de dados de testes virtuais deve impulsionar a adoção entre os fornecedores de Nível 1 que buscam ciclos de certificação de ADAS mais rápidos.

A Europa aproveita estruturas rigorosas de segurança e sustentabilidade para fomentar a adoção de simulação. O mercado de software de simulação automotiva se beneficia dos incentivos do Pacto Verde Europeu que recompensam o design eficiente em materiais validado por meio de simulação multifísica. Iniciativas de soberania em nuvem como o GAIA-X sustentam os compromissos dos fornecedores com a residência de dados europeia, reduzindo os temores de exposição de propriedade intelectual para marcas de luxo alemãs e fabricantes de veículos comerciais franceses.

As regiões emergentes na América do Sul, no Oriente Médio e na África exibem demanda crescente à medida que os OEMs estabelecem centros regionais de P&D que dependem de plataformas colaborativas virtuais em vez de expansões dispendiosas de pistas de teste.

Cenário Competitivo

O mercado de software de simulação automotiva é moderadamente concentrado. A aquisição da Altair pela Siemens por USD 10,6 bilhões em março de 2025 produziu a suíte multifísica com IA mais abrangente do setor e intensificou a concorrência com a Dassault Systèmes e a Ansys. A própria Ansys está prestes a se unir à Synopsys em um acordo de USD 35 bilhões, sinalizando uma integração mais estreita de simulação em nível de semicondutor, software e sistema. Os fornecedores estão correndo para incorporar assistentes de modelo de linguagem ampla que reduzem as necessidades de scripting e tornam os solucionadores complexos utilizáveis por não especialistas.

A estratégia comercial está se deslocando para marketplaces em nuvem e licenças baseadas em consumo que superam os modelos perpétuos. O Simcenter da Siemens no Rescale, o VTDx da Hexagon no Microsoft Azure e o 3DEXPERIENCE da Dassault na AWS exemplificam a mudança. Esses canais reduzem as barreiras de entrada para fornecedores de médio porte, ao mesmo tempo em que oferecem aos fornecedores visibilidade de receita recorrente. Desafiantes de nicho como a MORAI visam bancadas de teste de mobilidade aérea não tripulada, enquanto a Simr se concentra na automação SimOps que unifica silos de solucionadores díspares.

A inovação em espaços em branco está se concentrando em torno de cenários gerados por IA, computação confidencial para proteção de propriedade intelectual e cadeias de ferramentas verticalizadas para domínios emergentes como comunicações veículo a tudo. As parcerias com hiperescaladores de nuvem fornecem computação elástica, enquanto as colaborações com organismos de certificação integram evidências digitais diretamente nos dossiês de homologação. Coletivamente, esses movimentos sugerem um mercado que está migrando de solucionadores pontuais independentes para plataformas federadas e aumentadas por IA que cobrem do conceito ao pós-venda.

Líderes do Setor de Software de Simulação Automotiva

Ansys, Inc.

Siemens AG

Dassault Systèmes

Autodesk, Inc.

PTC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Siemens finalizou sua aquisição da Altair Engineering por USD 10,6 bilhões, expandindo a simulação mecânica e eletromagnética com IA em todo o portfólio Siemens Xcelerator.

- Fevereiro de 2025: A Dassault Systèmes e a Volkswagen implantaram a plataforma em nuvem 3DEXPERIENCE para agilizar o desenvolvimento de veículos com experiências de gêmeos virtuais.

- Janeiro de 2025: A Ansys, a TÜV SÜD e a Microsoft lançaram uma cadeia de ferramentas de homologação virtual baseada em nuvem para acelerar a conformidade regulatória.

- Janeiro de 2025: A Hexagon apresentou o Virtual Test Drive X no Azure, oferecendo validação em hiperescala com preço por consumo para sistemas ADAS e de veículos autônomos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de software de simulação automotiva como plataformas digitais licenciadas ou baseadas em assinatura que permitem que fabricantes de veículos e fornecedores modelem, testem e otimizem veículos completos, sistemas ou componentes nos domínios de dinâmica, powertrain, colisão, ADAS e processo de fabricação.

Exclusão de Escopo: suítes genéricas de Engenharia Assistida por Computador vendidas para setores não automotivos e bancadas de hardware em loop estão fora deste dimensionamento.

Visão Geral da Segmentação

- Por Componente

- Solução

- Plataformas de simulação baseadas em física

- Ferramentas de gerenciamento e integração de dados

- Serviços

- Implementação e Integração

- Consultoria e Treinamento

- Serviços de Simulação Gerenciada

- Solução

- Por Modelo de Implantação

- Local

- Nuvem

- Por Usuário Final

- OEMs

- Fabricantes de Componentes Automotivos

- Provedores de Serviços de Engenharia

- Institutos Acadêmicos e de Pesquisa

- Por Aplicação

- Dinâmica Veicular

- Simulação de Powertrain e Bateria

- Colisão e Segurança

- Direção Autônoma e ADAS

- Simulação de Processo de Fabricação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam gerentes de produtos de simulação em OEMs globais, engenheiros de CAE em fornecedores de Nível 1, integradores de plataformas em nuvem e avaliadores de certificação na Ásia-Pacífico, Europa e América do Norte. Essas conversas validam faixas de preço, volumes de licença e casos de uso emergentes.

Pesquisa Documental

Começamos com dados públicos autorizados, traçando linhas de tendência a partir da produção global de veículos (OICA), penetração de veículos elétricos (IEA) e regulamentos de segurança como UN R135 e FMVSS que moldam diretamente a demanda por validação virtual. Documentos técnicos de associações comerciais, periódicos técnicos da SAE e relatórios 10-K de empresas enriquecem o contexto, enquanto recursos pagos como Marklines e D&B Hoovers nos permitem cruzar referências de mix de frota e receita de fornecedores. A lista é apenas ilustrativa, e muitas fontes adicionais informam a base de evidências.

Dimensionamento e Previsão do Mercado

Um único modelo híbrido de cima para baixo e de baixo para cima sustenta os números. Reconstruímos o pool de demanda a partir dos volumes de produção mundiais de veículos leves e comerciais, aplicamos gastos de simulação específicos por região por plataforma e, em seguida, testamos os resultados em relação a consolidações de fornecedores amostrados e verificações de canal. Os principais insumos incluem participação de VE, contagem média de ECU, marcos de regulamentação de ADAS, curvas de custo de HPC em nuvem e mudanças de preço de venda de solucionadores baseados em física e orientados por IA. A regressão multivariada, escolhida pela clareza, projeta os valores de 2025-2030, com análise de cenários ajustando para o ritmo regulatório e a volatilidade de produção.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por varreduras de anomalias, revisão sênior e aprovação. Os relatórios são atualizados a cada ano, e atualizações intermediárias são acionadas quando eventos materiais, como novas regulamentações ou grandes aquisições, alteram as premissas subjacentes.

Por que a Linha de Base de Software de Simulação Automotiva da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as definições, as variáveis de entrada e o momento de atualização diferem entre as empresas.

Os Principais Fatores de Lacuna incluem se a receita de serviços de consultoria é contabilizada, a escolha entre preços perpétuos e por assinatura, o tratamento de taxas de consumo em nuvem e o ano de moeda usado para conversão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 6,82 B (2025) | ||

| USD 6,03 B (2024) | Consultoria Regional A | exclui taxas de uso em nuvem e atualiza com menos frequência |

| USD 1,80 B (2023) | Consultoria Global B | limita o escopo a aplicações de prototipagem e omite a receita de serviços |

| USD 6,15 B (2024) | Periódico Comercial C | aplica uma aceleração agressiva de VE e uma base de previsão mais longa que infla os totais |

A comparação mostra que os clientes confiam na seleção disciplinada de variáveis, na atualização anual e nas etapas reproduzíveis da Mordor para garantir uma linha de base equilibrada que suporte um planejamento estratégico confiante.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de simulação automotiva?

O mercado está avaliado em USD 7,74 bilhões em 2026 e deve atingir USD 14,52 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de software de simulação automotiva?

A implantação em nuvem é o segmento de crescimento mais rápido com um CAGR de 17,95% até 2031, graças à computação elástica e aos preços baseados em uso.

Por que a Ásia-Pacífico é o maior mercado regional?

A alta produção de VEs, os programas de direção autônoma financiados pelo governo e a expansão das fábricas de gêmeos digitais conferem à Ásia-Pacífico 37,40% de participação na receita e uma perspectiva de CAGR de 13,25%.

Como as novas regulamentações de segurança estão influenciando a adoção?

O Regulamento Geral de Segurança II da UE e o UN R171 incorporam os testes virtuais nos processos de aprovação, tornando a simulação obrigatória para recursos de ADAS e autônomos.

Qual é o maior desafio que limita a expansão do mercado?

A escassez de engenheiros de CAE qualificados — relatada por 94% dos empregadores — retarda a implantação de fluxos de trabalho de simulação avançada apesar da forte demanda.

Quais empresas estão remodelando a dinâmica competitiva?

A Siemens (via Altair), a Ansys (via Synopsys), a Applied Intuition e a MORAI estão redefinindo a abrangência de plataforma, a entrega em nuvem e a geração de cenários orientada por IA no mercado.

Página atualizada pela última vez em: