Tamanho e Participação do Mercado de NOR Flash para Comunicação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

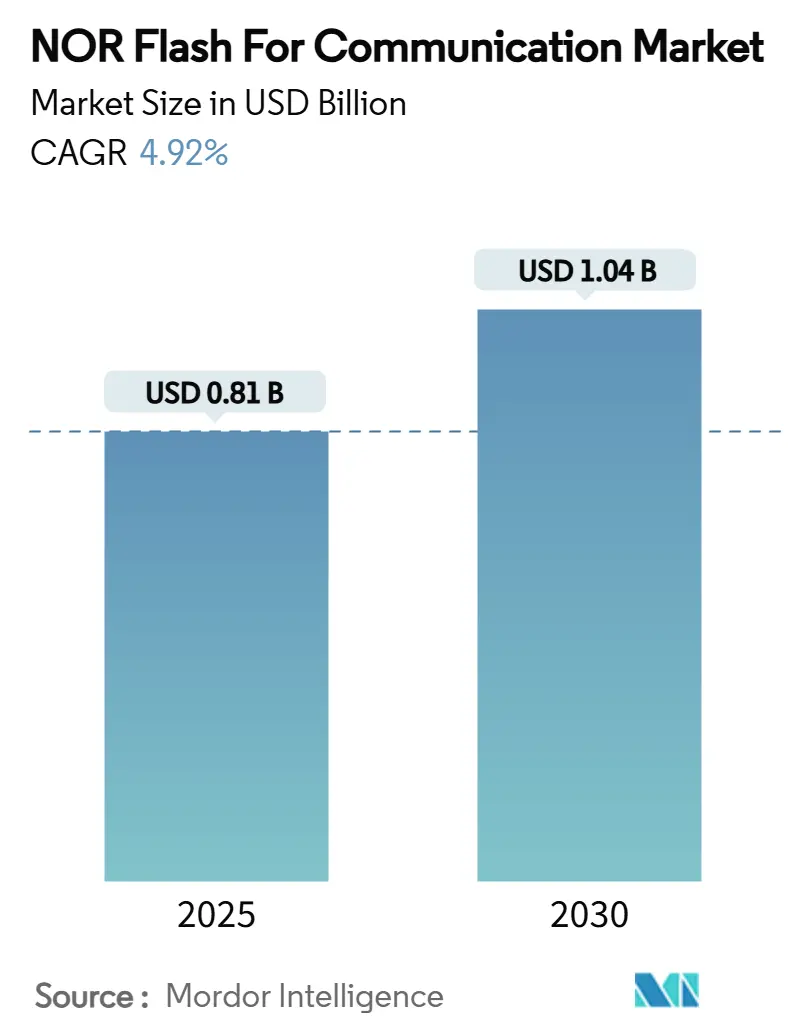

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.92% CAGR |

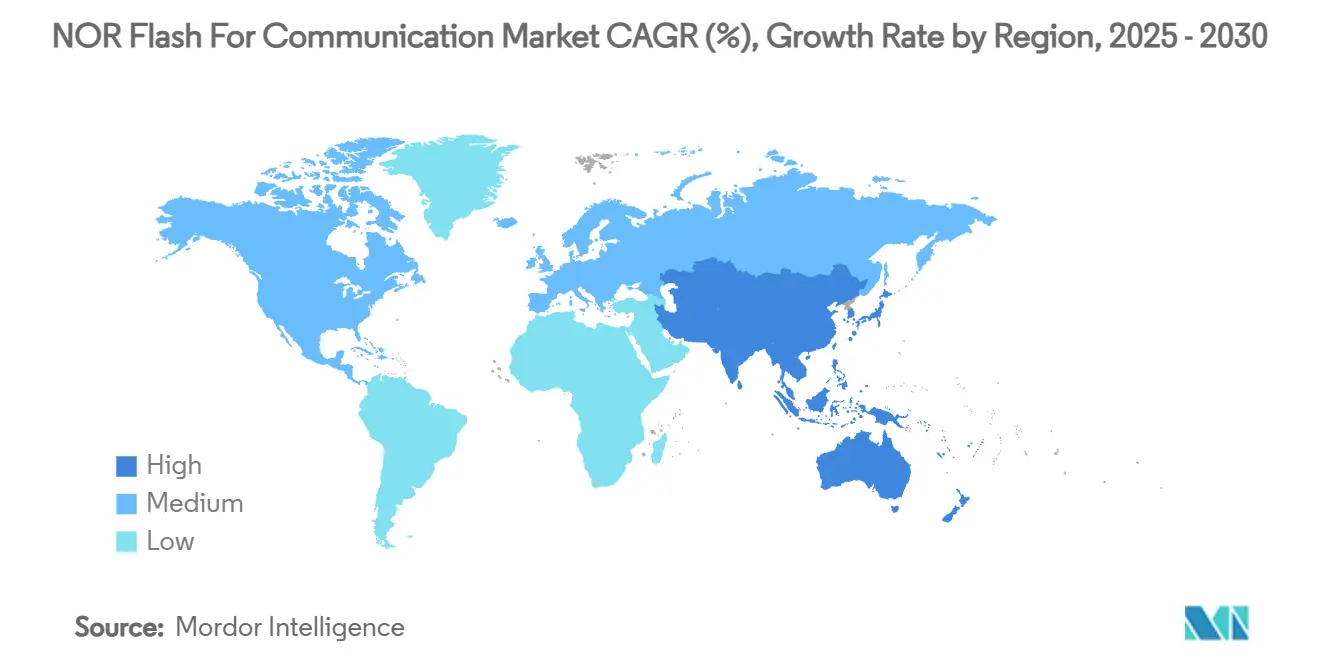

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

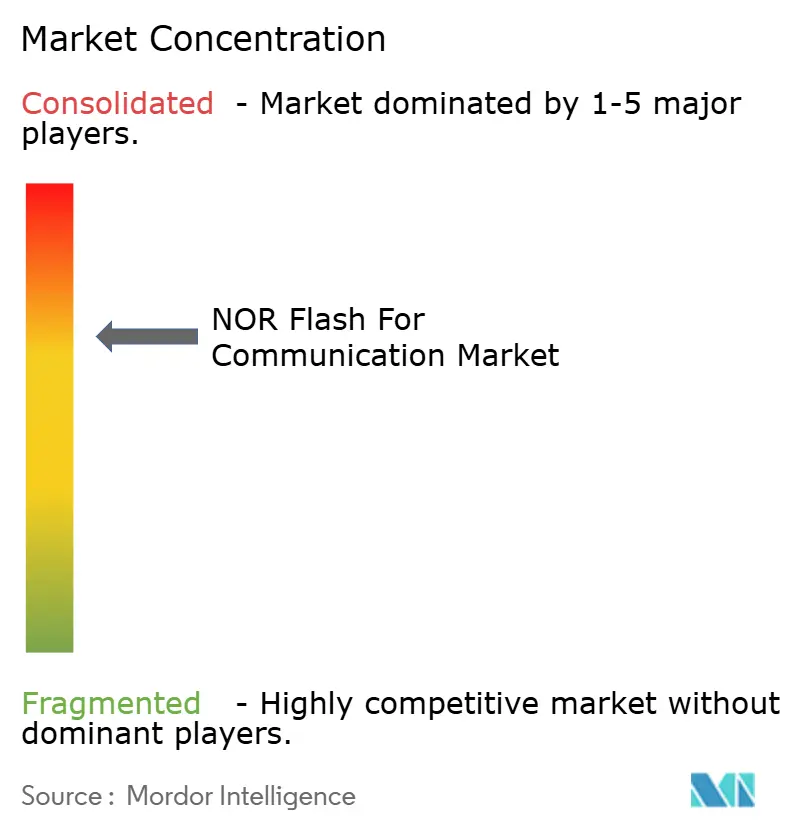

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash para Comunicação por Mordor Intelligence

O tamanho do mercado de NOR flash para comunicação é avaliado em USD 0,81 bilhão em 2025 e tem previsão de atingir USD 1,04 bilhão até 2030, avançando a um CAGR de 4,92%. O crescimento está ancorado na implantação do 5G, que exige memória de código de inicialização de baixa latência, e nos crescentes requisitos de segurança para atualizações de firmware via rede. As implantações de pequenas células, os gateways Wi-Fi 6/6E e as atualizações de transporte óptico estão impulsionando os dispositivos seriais de alta densidade, enquanto as aplicações com ligação por satélite incentivam variantes endurecidas contra radiação. A inovação de interface, principalmente o salto do QSPI para Octal/HyperBus, está intensificando a concorrência de desempenho e elevando as densidades médias. Enquanto isso, os crescentes custos de conjuntos de máscaras limitam a entrada de novos fabricantes, restringindo a diversidade de fornecimento mesmo com a computação de borda e os nós IoT LPWAN estendendo os ciclos de vida dos produtos.

Principais Conclusões do Relatório

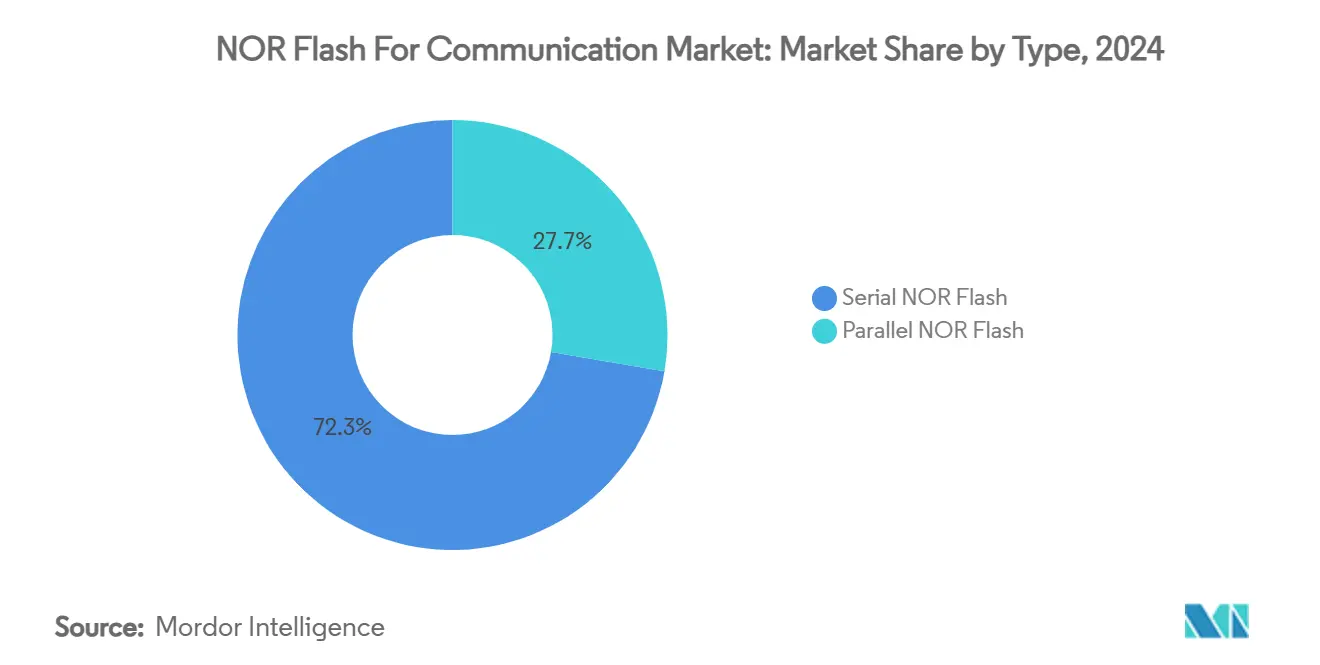

- Por tipo, o NOR Serial liderou com 72,3% de participação na receita em 2024; as variantes Octal SPI têm previsão de crescer a um CAGR de 5,0% até 2030.

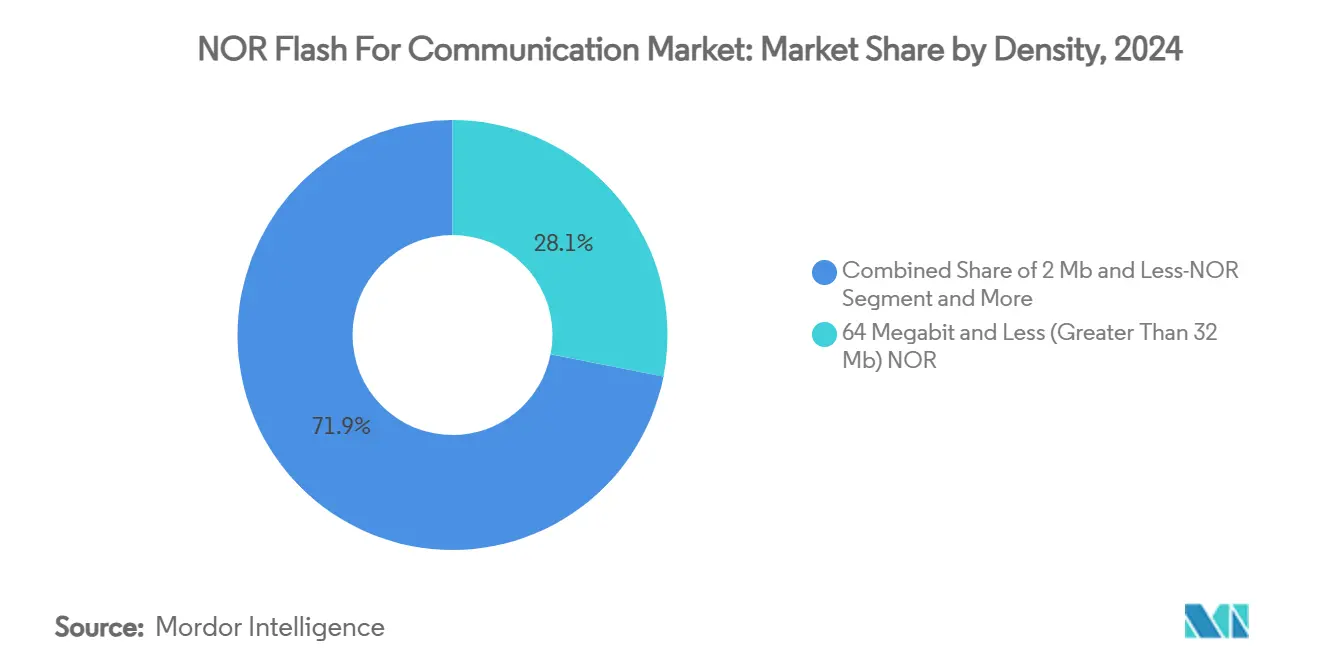

- Por densidade, a faixa de 32-64 Mb deteve 28,1% do tamanho do mercado de NOR flash para comunicação em 2024, enquanto as peças acima de 256 Mb devem se expandir a um CAGR de 5,2% até 2030.

- Por interface, o QSPI comandou 45,4% de participação na receita em 2024; Octal SPI/HyperBus cresce mais rapidamente a um CAGR de 5,1%.

- Por tensão, a classe 3 V deteve 39,7% de participação de mercado em 2024; as soluções de tensão ampla (1,65 V–3,6 V) têm projeção de registrar um CAGR de 5,4% entre 2025-2030.

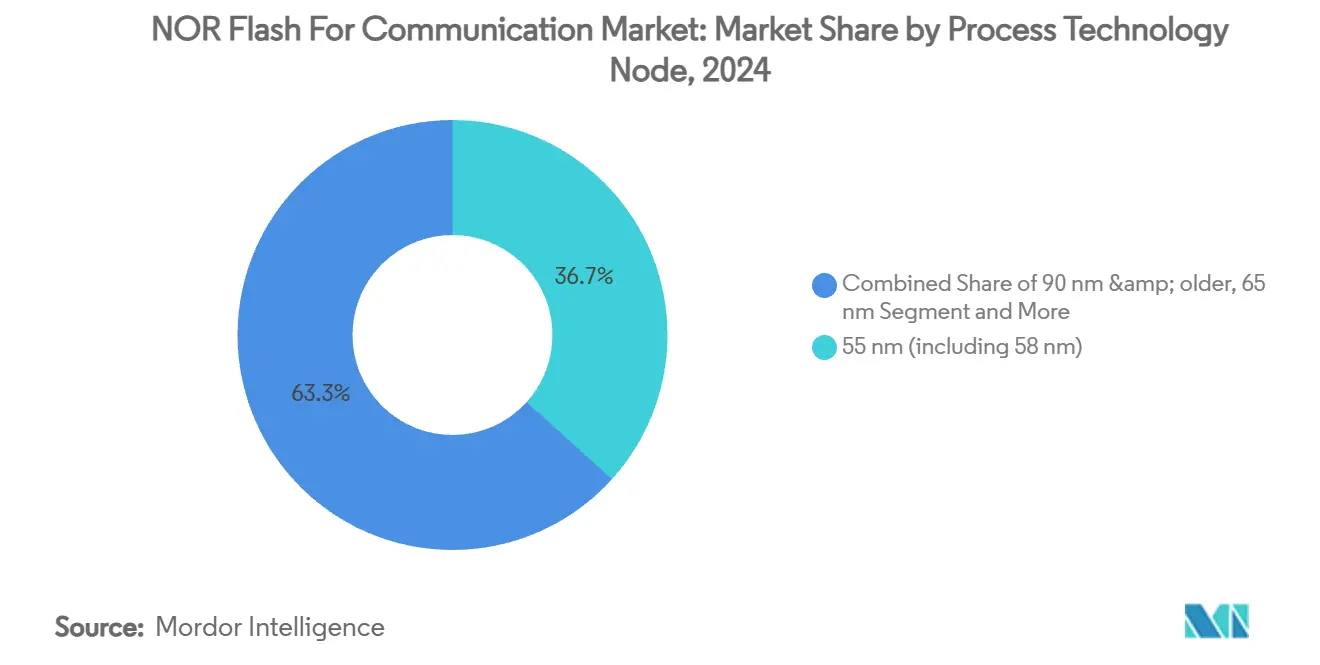

- Por nó de processo, os dispositivos de 55 nm representaram 36,7% das vendas de 2024; os nós de 28 nm e abaixo devem crescer a um CAGR de 5,3%.

- Por embalagem, BGA/FBGA dominou com uma participação de 37,2% em 2024; os formatos WLCSP/CSP registrarão um CAGR de 5,1% até 2030.

- Por geografia, a Ásia-Pacífico reteve 30,1% da receita de 2024 e se expandirá ao maior CAGR regional de 5,6% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de NOR Flash para Comunicação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de estações base de pequenas células 5G | 3.40% | Leste Asiático, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração do transporte óptico para PAM-4 de 25G+ | 3.00% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de gateways Wi-Fi 6/6E | 2.50% | América do Norte, com expansão para Europa e APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Módulos IoT chineses migrando para LPWAN baseado em MCU | 2.00% | China e APAC em geral | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Estações Base de Pequenas Células 5G Impulsionando a Demanda por NOR Flash

A densificação contínua das redes 5G na China, Coreia do Sul e Japão está se traduzindo em milhões de pequenas células que incorporam de um a quatro dispositivos NOR seriais para inicialização segura e armazenamento de configuração. Densidades de 32 Mb a 256 Mb prevalecem, com as peças Octal SPI ganhando tração por suas taxas de leitura de 400 MB/s que ajudam os rádios a retomar em milissegundos. Certificações de segurança funcional, como o grau ASIL-D SEMPER da Infineon, são cada vez mais especificadas para rádios montados na borda expostos a climas adversos[1]Infineon Technologies AG. "A Infineon entrega a primeira memória NOR Flash QSPI de 512 Mbit endurecida contra radiação por design da indústria para aplicações espaciais e de ambientes extremos." 18 de novembro de 2024. . Os fornecedores que se alinham com os padrões de temperatura e vibração de classe de telecomunicações capturam projetos em estágio inicial, garantindo volumes plurianuais e sustentando o mercado de NOR flash para comunicação.

Atualização dos Sistemas de Transporte Óptico Impulsionando a Demanda por Memória Resiliente

As operadoras globais estão migrando os links de longa distância e metropolitanos para modulação de 25 Gbaud e PAM-4, dobrando a complexidade do firmware e elevando a resistência da memória a novos limites. Dispositivos QuadSPI e Octal SPI com arquiteturas robustas de correção de erros são preferidos para garantir inicialização determinística em racks de alta interferência eletromagnética. A STMicroelectronics integrou esquemas de duplo die que isolam imagens de inicialização de missão crítica do código atualizável, garantindo operação contínua durante atualizações em campo. À medida que os fornecedores renovam os equipamentos em um ciclo de sete anos, a demanda se concentra nas faixas de 128 Mb–512 Mb, amortecendo a erosão do preço médio de venda e reforçando o mercado de NOR flash para comunicação.

A Adoção de Gateways Wi-Fi 6/6E Acelera a Integração de NOR Flash

Os provedores de banda larga norte-americanos estão substituindo agressivamente os gateways legados por modelos Wi-Fi 6/6E que sustentam throughput de gigabit. Os tamanhos de firmware aumentam, elevando a densidade média de NOR de 16 Mb para 32 Mb, enquanto a conformidade com a Diretiva de Equipamentos de Rádio da UE impulsiona os aceleradores criptográficos integrados. A série de flash seguro da Winbond atende ao mandato de cibersegurança de 2025, permitindo atualizações rápidas sem interrupção do serviço. Esta onda de renovação alimenta um aumento de unidades de dois dígitos e amplia o mercado de NOR flash para comunicação.

Fabricantes Chineses de Módulos IoT Migram para Soluções NOR Octal SPI

Os módulos de área ampla de baixa potência para medição e rastreamento de ativos estão migrando de MCU discreto mais SPI para SoCs integrados que exploram interfaces Octal para desempenho próximo ao XIP. A família GD25/55 da GigaDevice atinge 400 MB/s e abrange de 2 Mb a 2 Gb, alinhando-se com as normas de segurança industrial e metas de vida útil da bateria[2]GigaDevice. "Embedded World: GigaDevice Showcases Advances in Flash and ..." 10 de março de 2025. . A expansão dos volumes nas implantações de cidades inteligentes em Shenzhen e Xangai impulsiona as cadeias de fornecimento localizadas e intensifica a concorrência no mercado de NOR flash para comunicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes custos de conjuntos de máscaras além de 28 nm | -3.00% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Substituição por eMMC/UFS em telefones de médio porte | -2.50% | China, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Custos de Conjuntos de Máscaras Criando Barreiras à Entrada no Mercado

Os fluxos avançados de BCD de sinal misto exigem até USD 1 milhão por conjunto de máscaras, desencorajando startups e restringindo ofertas diferenciadas. Os incumbentes com capital abundante, portanto, desfrutam de monopólios de nó mais longos, desacelerando a concorrência de preços. A Associação da Indústria de Semicondutores observa que mais de USD 540 bilhões em investimentos anunciados em fabricação nos Estados Unidos ainda se concentram em torno de um punhado de empresas, reforçando a concentração moderada[3]Associação da Indústria de Semicondutores. "SIA-Comments-Section-232-Investigation." 7 de maio de 2025. . A diversificação limitada poderia deixar os OEMs expostos a interrupções no fornecimento e moderar a elasticidade de unidades no mercado de NOR flash para comunicação.

Mudança no Armazenamento de Smartphones Impactando a Demanda por NOR Flash de Médio Porte

Os handsets de médio porte estão cada vez mais incorporando pacotes UFS 4.0 de alta densidade que combinam código e armazenamento do usuário, deslocando o NOR discreto. As peças UFS de 4.640 MB/s da Kioxia exemplificam o diferencial de desempenho que modera as taxas de adoção de NOR em placas-mãe de handsets. À medida que as densidades ultrapassam 256 Gb, os OEMs racionalizam as contagens de BOM, reduzindo a contribuição dos smartphones para o mercado de NOR flash para comunicação, embora o NOR embarcado mantenha posições em transceivers de RF e subsistemas de gerenciamento de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: NOR Serial Domina a Infraestrutura de Comunicação

O NOR Serial controlou 72,3% da receita de 2024, beneficiando-se de pequenas pegadas e controladores de host simples que se adequam a rádios compactos e módulos ópticos. Em 2025, o tamanho do mercado de NOR flash para comunicação para dispositivos Seriais já está crescendo, refletindo conquistas de projetos consolidadas. O momentum de transição favorece as variantes Octal porque seu barramento de oito vias eleva as taxas de leitura para 400 MB/s sem contagens de pinos custosas, uma característica valorizada pelas unidades distribuídas 5G. O portfólio SEMPER da Infineon, agora certificado ASIL-D, ressalta como as credenciais de segurança diferenciam o fornecedor.

O nicho do NOR Paralelo persiste em backplanes legados onde a execução mapeada em memória verdadeira elimina a latência. Embora a participação caia abaixo de 20%, os cartões de banda base robustos ainda utilizam dispositivos paralelos de 128 Mb para inicialização determinística. Os mecanismos de cache nos SoCs modernos reduzem a penalidade das leituras seriais, mas os clientes de defesa e industriais valorizam o throughput síncrono paralelo. A família de dupla alimentação GD25NE da GigaDevice mostra como os fornecedores reembalam os trilhos de energia para conectar as novas tensões de SoC com as placas existentes. Essa compatibilidade entre gerações sustenta a demanda paralela e sustenta a continuidade da receita dos fornecedores no mercado de NOR flash para comunicação.

Por Padrão de Interface: Domínio do QSPI Desafiado pelas Inovações Octal

O QSPI comandou uma participação de 45,4% em 2024, devido à eficiência de quatro vias e à compatibilidade retroativa. A tecnologia SuperFlash da Microchip reduz os tempos de apagamento de setor, permitindo atualizações de campo rápidas que minimizam o tempo de inatividade em gabinetes de telecomunicações. A ubiquidade dos controladores QSPI nos portfólios de MCU mantém o atrito de integração baixo e acelera o tempo de receita para o mercado de NOR flash para comunicação.

As linhas Octal SPI e HyperBus, no entanto, estão crescendo a um CAGR de 5,1%. O HyperBus combina largura de banda de 400 MB/s com apenas 12 pinos, permitindo trilhas de PCB finas em rádios MIMO massivos. O HyperRAM complementar da Infineon compartilha o barramento, consolidando as interconexões e reduzindo os custos de BOM. À medida que os ASICs adotam a conformidade xSPI JESD251, os dispositivos de oito vias absorverão participação, ampliando os alavancadores de diferenciação para os fornecedores no mercado de NOR flash para comunicação.

Por Densidade: A Faixa Ideal de 32-64 Mb Equilibra Desempenho e Custo

A classe de 32-64 Mb deteve uma participação de 28,1% no mercado de NOR flash para comunicação em 2024, atendendo ao armazenamento típico de inicialização, configuração e firmware seguro para gateways e pequenas células. Os processos maduros de 55 nm significam que os rendimentos excedem 95%, limitando o custo do die e preservando as margens.

As densidades de 256 Mb estão acelerando a um CAGR de 5,2% porque os rádios 5G complexos e os cartões de linha óptica criptografados exigem imagens maiores e partições de redundância. O SPI NOR de 1 Gb da Micron introduz o modo QIO de 200 MHz, permitindo restauração de contexto quase instantânea[4]Micron Technology, Inc. "A Micron Apresenta o Portfólio Completo de NOR Flash de Alta Densidade de Grau Automotivo em 45nm." 13 de novembro de 2018. . Para cargas úteis de satélite, o QSPI endurecido contra radiação de 512 Mb da Infineon estende a retenção de dados para 20 anos em órbita. Tais avanços expandem os casos de uso viáveis e diversificam os fluxos de receita no mercado de NOR flash para comunicação.

Por Tensão: A Base Ampla de 3 V Transita para a Flexibilidade de Tensão Ampla

A classe de 3 V comandou 39,7% da participação do mercado de NOR flash para comunicação em 2024, refletindo décadas de inércia de projeto em estações base, switches e roteadores industriais. A demanda aumentou à medida que os OEMs favorecem a confiabilidade comprovada das peças de 3,3 V para margens robustas de fonte de alimentação. O portfólio SEMPER da Infineon suporta esse padrão, fornecendo atualizações substituíveis que mantêm os ciclos de qualificação curtos. A grande base instalada garante substituições constantes mesmo quando outras faixas de tensão atraem novos projetos.

Os dispositivos de tensão ampla (1,65 V–3,6 V) têm previsão de registrar um CAGR de 5,4%, o mais rápido entre as classes de tensão, à medida que os projetistas consolidam múltiplos trilhos e buscam maior eficiência energética. Essas soluções permitem que um único número de peça sirva a CPE alimentado por bateria, pequenas células PoE e controladores de cartão de linha, reduzindo a complexidade de SKU. O SPI de dupla alimentação GD25NE da GigaDevice ilustra a mudança para peças que operam em lógica de 1,2 V, mas toleram o apagamento de flash de 3,3 V. Os subconjuntos de ultrabaixa tensão abaixo de 1,8 V permanecem de nicho, alimentando sensores de célula de botão onde o firmware de ativação diretamente do flash mantém o consumo em repouso na faixa de nanowatts.

Por Nó de Tecnologia de Processo: O Maduro 55 nm Lidera Enquanto o 28 nm Acelera

O nó de 55 nm entregou 36,7% da receita de 2024; seu equilíbrio favorável de custo-rendimento e confiabilidade bem caracterizada o tornam o padrão para peças seriais de 32 Mb–128 Mb. A Micron aproveita fluxos similares de 65 nm para atingir velocidades quad I/O que superam as gerações mais antigas. Os OEMs valorizam o fornecimento previsível, e muitas qualificações de telecomunicações nomeiam expressamente os lotes de 55 nm para estabilidade de produção.

Os processos avançados de 28 nm e abaixo têm projeção de crescer a um CAGR de 5,3% à medida que as densidades de 1 Gb e 2 Gb ganham força para rádios de IA de borda e cargas úteis de satélite seguras. A redução dos tamanhos de célula diminui o custo por bit e reduz a potência ativa, mas os custos de conjuntos de máscaras e a maturação do rendimento moderam a aceleração. Os fluxos de 40 nm endurecidos contra radiação fazem a ponte para equipamentos espaciais onde o custo é secundário à imunidade a eventos únicos, mostrando como vários nós coexistem para atender a diferentes metas de risco e preço.

Por Tipo de Embalagem: A Plataforma BGA/FBGA Enfrenta a Miniaturização WLCSP

Os pacotes BGA/FBGA capturaram 37,2% das vendas de 2024. Suas esferas de solda de baixa indutância e superior dissipação de calor se alinham com os surtos de 400 MB/s do Octal SPI e com os cartões de banda base que passam por variações severas de temperatura. As peças SEMPER em formato BGA mantêm a impedância controlada em PCBs multicamadas, garantindo a fidelidade do sinal em leituras de 200 MHz. Os frames QFN/SOIC atendem a gateways orientados a custo onde o SPI de via única é suficiente e o espaço na placa é menos restrito.

As opções WLCSP/CSP registrarão um CAGR de 5,1% à medida que os módulos de RF para handsets, rádios vestíveis e montagens de sistema em pacote comprimem as pegadas abaixo de 25 mm². As camadas de redistribuição em nível de die encurtam os caminhos elétricos, aumentando a integridade do sinal enquanto reduzem a altura z para menos de 300 µm. Os fabricantes de IoT migram para este formato para liberar a folga da antena e simplificar a inspeção óptica automatizada. Os pacotes de die empilhados e de cavidade personalizada preenchem slots especializados, como memória em linha com microcontroladores adjacentes para medidores inteligentes resistentes a adulterações, ilustrando como a estratégia de embalagem molda o posicionamento de longo prazo dos fornecedores no mercado de NOR flash para comunicação.

Análise Geográfica

A Ásia-Pacífico contribuiu com 30,1% da receita de 2024 e deve se expandir a um CAGR de 5,6%, impulsionada pelo impulso de autossuficiência da China e pelos primeiros locais piloto de 6G do Japão. A Winbond espera equilíbrio entre oferta e demanda em 2025 à medida que os setores automotivo e de casa inteligente se recuperam, ressaltando como as fábricas regionais ancoram a resiliência. O fornecimento local reduz o risco logístico e diminui a variância do prazo de entrega, mantendo a produção dos OEMs no cronograma e ampliando o impacto no mercado de NOR flash para comunicação.

A América do Norte ocupa o segundo lugar, impulsionada pelas construções de infraestrutura de nuvem e borda. A Lei CHIPS desbloqueia capacidade doméstica, complementando as linhas de alta densidade da Micron e amortecendo as incertezas geopolíticas. Um forte pipeline de implantações de gateways Wi-Fi 6/6E amplia ainda mais o mercado endereçável de NOR flash para comunicação, enquanto as rígidas regras de cibersegurança impulsionam a integração de elementos seguros.

A Europa mantém uma participação estável à medida que as operadoras modernizam as redes centrais 5G e os clientes industriais digitalizam a produção. A Diretiva de Equipamentos de Rádio da UE impõe criptografia em nível de dispositivo e inicialização autenticada, obrigando os OEMs a incorporar variantes NOR com segurança aprimorada. Enquanto isso, o Oriente Médio e a África ampliam as redes de fibra metropolitana e as grades de cidades inteligentes, criando novos bolsões de volume. A América do Sul avança na migração de 4G para 5G em clusters urbanos, garantindo uma contribuição diversificada, embora fragmentada, para o mercado de NOR flash para comunicação.

Cenário Competitivo

Os cinco principais fornecedores capturam aproximadamente 65-70% das vendas, indicando concentração moderada. A Winbond liderou o mercado, seguida pela Macronix e GigaDevice. Os concorrentes chineses aumentam a escala rapidamente, reduzindo as lacunas de processo e oferecendo alavancagem de preço aos OEMs. Os depósitos de patentes, como arrays mistos NOR-NAND que compartilham circuitos periféricos, sugerem futuros saltos de densidade sem reduções de nó. Os fornecedores se diferenciam por meio de amplitude de interface, credenciais de segurança funcional e transparência da cadeia de fornecimento. As alianças estratégicas com fundições e casas de IP de controladores aceleram os lançamentos de produtos de próxima geração, garantindo que o mercado de NOR flash para comunicação permaneça intensivo em inovação.

As empresas estabelecidas se concentram em variantes específicas de aplicação, por exemplo, peças endurecidas contra radiação para constelações de satélites. O QSPI de 512 Mb da Infineon oferece imunidade a efeitos de eventos únicos de classe líder para órbitas LEO e GEO. A Macronix contra-ataca com protótipos NOR 3D que superam os limites de densidade planar. Os players menores visam o NOR serial de 1,2 V para dispositivos vestíveis, aproveitando a compatibilidade de tensão de nicho para garantir soquetes. Tais manobras mantêm os preços racionais e sustentam um mercado de NOR flash para comunicação equilibrado, porém dinâmico.

Líderes do Setor de NOR Flash para Comunicação

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A família NOR SEMPER da Infineon obteve a certificação ASIL-D da SGS-TÜV.

- Março de 2025: A GigaDevice apresentou a família NOR serial GD25/55 com conformidade ISO 26262 ASIL-D na Embedded World 2025.

- Março de 2025: A GigaDevice lançou o SPI NOR de dupla alimentação GD25NE voltado para SoCs de 1,2 V.

- Janeiro de 2025: A Macronix introduziu a tecnologia NOR flash 3D para superar os limites de capacidade planar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de memória NOR flash para comunicações como a receita gerada a partir de chips NOR série e paralelos autónomos que incorporam código de arranque, firmware seguro e dados de configuração em equipamentos de telecomunicações e redes, tais como estações base 5G de pequenas células, sistemas de transporte por fibra ótica, gateways de operadores e pontos de acesso Wi-Fi 6/7. Os componentes montados em smartphones, PCs ou dispositivos de consumo genéricos estão excluídos deste âmbito.

Exclusão do âmbito: A procura de NOR em eletrónica de consumo, automóvel e industrial está fora da presente avaliação.

Visão Geral da Segmentação

- Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralelo

- Por Densidade (Valor)

- NOR de 2 Megabits e Menos

- NOR de 4 Megabits e Menos (maior que 2 Mb)

- NOR de 8 Megabits e Menos (maior que 4 Mb)

- NOR de 16 Megabits e Menos (maior que 8 Mb)

- NOR de 32 Megabits e Menos (maior que 16 Mb)

- NOR de 64 Megabits e Menos (maior que 32 Mb)

- NOR de 128 Megabits e Menos (maior que 64 MB)

- NOR de 256 Megabits e Menos (maior que 128 MB)

- Maior que 256 Megabits

- Por Padrão de Interface (Valor)

- SPI / QSPI

- Octal SPI / HyperBus

- Paralelo (x8/x16)

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V - 3,6 V)

- Outros (<1,8 V, 2,5 V, 5 V)

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incl. 58 nm)

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros

- Por Geografia (Valor, Volume)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Taiwan

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Restante do Mundo

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de marketing de memória, responsáveis de design de OEM de telecomunicações e fabricantes contratados na Ásia-Pacífico, América do Norte e Europa. Estas discussões validaram os intervalos de ASP do mundo real, as preferências de densidade de arranque seguro e as restrições de prazo de entrega, e colmataram lacunas de dados em torno dos calendários de migração para Octal SPI identificados em fontes secundárias.

Investigação Documental

Começamos com estatísticas autorizadas de comércio eletrónico de fontes como o programa World Semiconductor Trade Statistics, dados de expedição do UN Comtrade e registos tarifários que separam a NOR série de outras classes de memória. Os reguladores regionais de telecomunicações, incluindo a FCC e o MIIT da China, publicam totais de implementação trimestrais para nós 5G e de fibra, o que ajuda a nossa equipa documental a relacionar as taxas de adesão de memória com as contagens de equipamentos ativos. Organismos de normalização como a JEDEC, a GSMA e o IEEE fornecem roteiros de interfaces e calendários de transição de densidade. Os registos financeiros, apresentações a investidores e comunicados de imprensa de fornecedores de memória cotados enriquecem o acompanhamento do preço médio de venda (ASP), enquanto o Dow Jones Factiva fornece reajustes de preços difíceis de encontrar após choques de oferta. Esta lista é ilustrativa; dezenas de outras fontes abertas foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução descendente da produção anual de hardware de telecomunicações. As expedições de nós por tecnologia (macro, pequena célula, router de extremidade, GPON OLT, Wi-Fi CPE) são multiplicadas por taxas de adesão NOR verificadas e ASPs combinados para criar um conjunto de procura preliminar. As verificações ascendentes, como os totais de receitas de fornecedores e as auditorias de inventário de canal, são então utilizadas para ajustar os totais. As principais variáveis que influenciam a previsão incluem o crescimento da instalação de estações base 5G, o tamanho médio da imagem de firmware, a migração de interfaces de QSPI para Octal, as políticas de aprovisionamento regional e as tendências de rendimento de bolachas de silício. Uma regressão multivariada que liga a combinação de densidade NOR e o crescimento de nós de telecomunicações ao movimento de ASP impulsiona a projeção 2025-2030, após a qual a análise de cenários ajusta para choques de política ou de fundição. Quaisquer lacunas residuais nas evidências ascendentes são colmatadas através de pressupostos conservadores de substituição de densidade revistos com especialistas do setor.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três rondas de verificações de variância e anomalias, seguidas de revisão por pares dentro da Mordor. Atualizamos o modelo anualmente e acionamos mini-atualizações quando picos de preços, embargos ou grandes ganhos de design alteram materialmente as perspetivas. Antes da publicação, um analista revalida cada ponto de dados para que os clientes recebam a visão mais recente.

Por que Razão a Linha de Base da Mordor para NOR Flash em Comunicações Merece Confiança

Os valores publicados divergem frequentemente porque as empresas agrupam mercados finais mais amplos, aplicam escalões de ASP não divulgados ou dependem de dados de expedição de fonte única.

Os principais fatores de lacuna para o nosso mercado incluem a expansão do âmbito para dispositivos de consumo, pressupostos agressivos de combinação de densidade e diferentes cadências de atualização. A Mordor mantém o foco na procura real de infraestrutura de comunicações, alinha as densidades com os registos de qualificação de telecomunicações e recalibra os ASPs a cada trimestre, o que é onde a Mordor Intelligence se diferencia.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,81 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,27 mil milhões (2025) | Global Consultancy A | Contabiliza todos os segmentos de utilizadores finais, aplica totais de expedição de fornecedores sem filtros de taxa de adesão |

| USD 1,21 mil milhões (2025) | Trade Journal B | Deriva a quota NOR do mercado flash mais amplo e exclui entrevistas primárias |

| USD 3,15 mil milhões (2023) | Industry Portal C | Utiliza receitas globais históricas, sem segmentação específica de telecomunicações, atualização pouco frequente |

Em suma, a nossa seleção disciplinada de âmbito, o acompanhamento trimestral de variáveis e a validação por métodos mistos fornecem uma linha de base equilibrada que os decisores podem rastrear, questionar e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual faixa de densidade capturará a maior parte da demanda futura?

A faixa Maior que 256 Megabits tem previsão de registrar um CAGR de 5,2%, impulsionada por firmware complexo e partições de segurança em rádios de próxima geração e sistemas de transporte óptico.

Por que as interfaces Octal SPI e HyperBus estão ganhando atenção?

Elas entregam até 400 MB/s de largura de banda de leitura com contagens de pinos modestas, permitindo desempenho próximo ao DRAM para arquiteturas de execução no local em equipamentos de comunicação avançados.

Como a Diretiva de Equipamentos de Rádio da Europa influenciará os roteiros dos fornecedores?

O prazo de cibersegurança de agosto de 2025 acelera a adoção de peças NOR seguras com criptografia baseada em hardware, obrigando os fornecedores a integrar motores criptográficos e armazenamento seguro de chaves.

Quais obstáculos limitam os novos entrantes no setor de NOR flash para comunicação?

Os custos de conjuntos de máscaras acima de USD 1 milhão para nós mais finos que 28 nm desencorajam novas fábricas, restringindo a concorrência e reforçando a dependência dos fornecedores incumbentes.

Página atualizada pela última vez em: