Tamanho e Participação do Mercado de NOR Flash na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 91.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 127.07 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de NOR Flash na Índia por Mordor Intelligence

O tamanho do mercado de NOR Flash da Índia deve aumentar de USD 85,15 milhões em 2025 para USD 91,03 milhões em 2026 e atingir USD 127,07 milhões até 2031, crescendo a um CAGR de 6,9% no período de 2026-2031. Fortes incentivos fiscais, rápido crescimento da produção eletrônica e novos mandatos de inicialização segura estão impulsionando a demanda, mesmo enquanto os compradores enfrentam altas tarifas de importação e dependência de wafers offshore. Os reembolsos do Incentivo Vinculado à Produção (PLI) e os subsídios em dinheiro da Missão Semicondutores da Índia 2.0 reduzem os custos de capital efetivos para empresas de serviços de manufatura eletrônica, permitindo que elas direcionem mais aquisições para linhas domésticas em vez de importar módulos pré-integrados. As regras de inicialização segura introduzidas pelo Bureau de Padrões Indianos obrigam os fabricantes de equipamentos originais a incorporar memória dedicada de armazenamento de código, um nicho em que a NOR serial se destaca por fornecer capacidade de execução no local com baixas contagens de pinos. Os sistemas de assistência avançada ao condutor automotivos são outro catalisador, pois os fornecedores de primeiro nível agora exigem dispositivos NOR Octal ou xSPI qualificados pela ISO 26262 que atingem 400 MB/s de largura de banda de leitura para permitir atualizações rápidas de firmware via rede. Simultaneamente, a produção de smartphones no âmbito do programa Fabricado na Índia atingiu USD 75 bilhões no exercício fiscal de 2026, expandindo a base de dispositivos que utilizam dies NOR de 4-32 Mbit para firmware de inicialização.

Principais Conclusões do Relatório

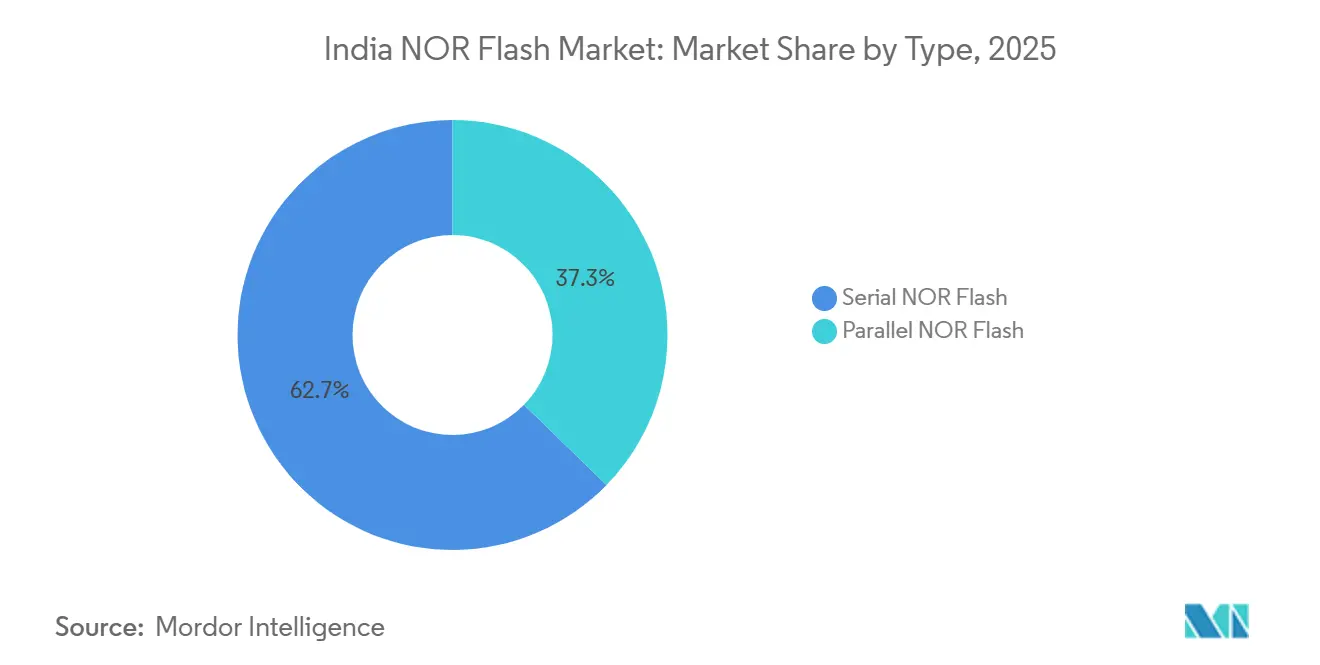

- Por tipo, as arquiteturas seriais lideraram com 62,7% de participação na receita do mercado de NOR Flash da Índia em 2025, e o segmento deve expandir a um CAGR de 8,2% até 2031.

- Por interface, o Quad SPI dominou com 47,6% de participação no mercado de NOR Flash da Índia em 2025, enquanto as variantes Octal e xSPI têm previsão de crescer a um CAGR de 9,8% até 2031.

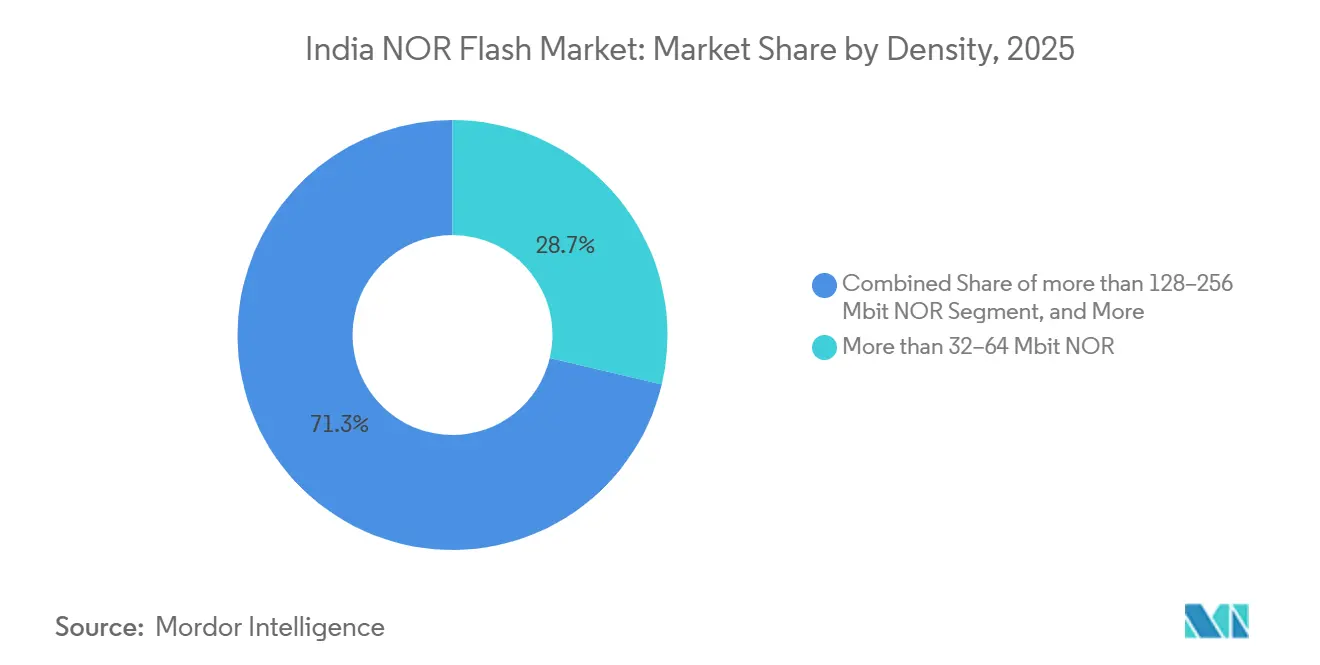

- Por densidade, a faixa de 32-64 Mbit capturou 28,7% da participação no mercado de NOR Flash da Índia em 2025, enquanto a faixa de 128-256 Mbit deve crescer a 12,4% até 2031.

- Por tensão, os dispositivos de 3 V detinham 54,8% de participação no mercado de NOR Flash da Índia em 2025, mas os componentes de 1,8 V estão avançando mais rapidamente com um CAGR de 12,8% no período de 2026-2031.

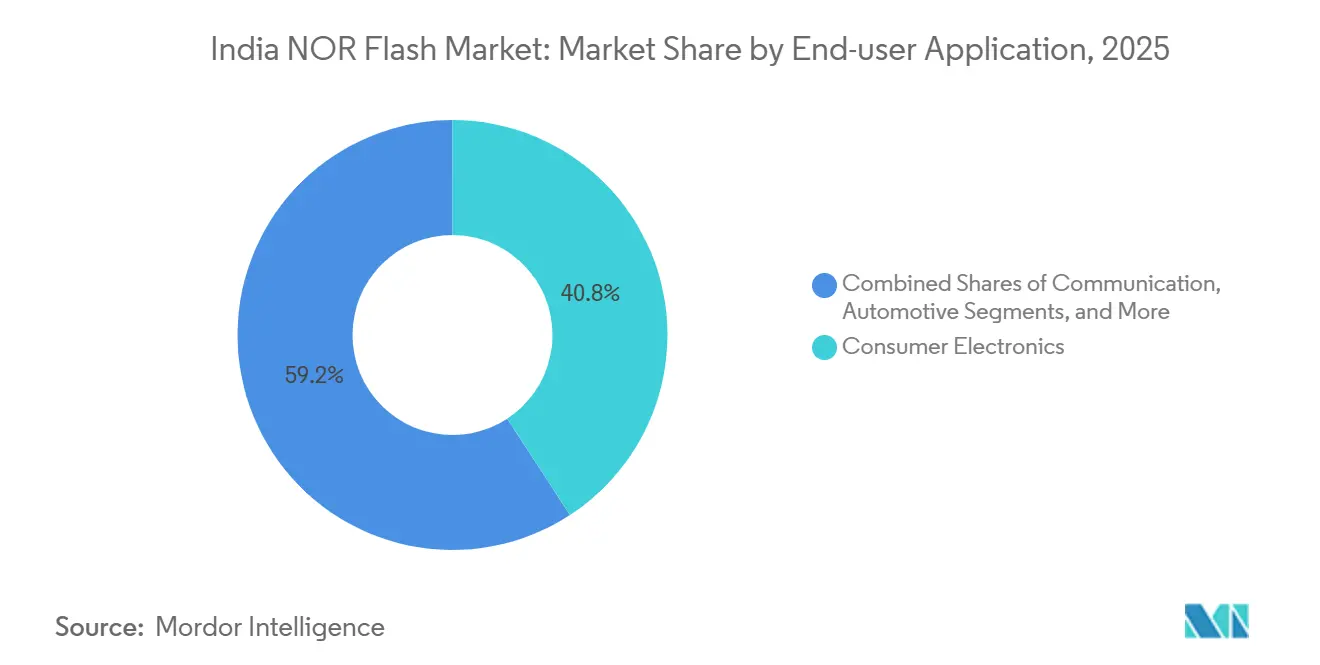

- Por aplicação do usuário final, os eletrônicos de consumo responderam por 40,8% do mercado de NOR Flash da Índia em 2025, enquanto o setor automotivo deve crescer a um CAGR de 9,3% até 2031.

- Por nó de tecnologia de processo, a tecnologia de 65 nm liderou com 36,9% de participação no mercado de NOR Flash da Índia em 2025, e os nós abaixo de 28 nm têm previsão de registrar um CAGR de 7,6% até 2031.

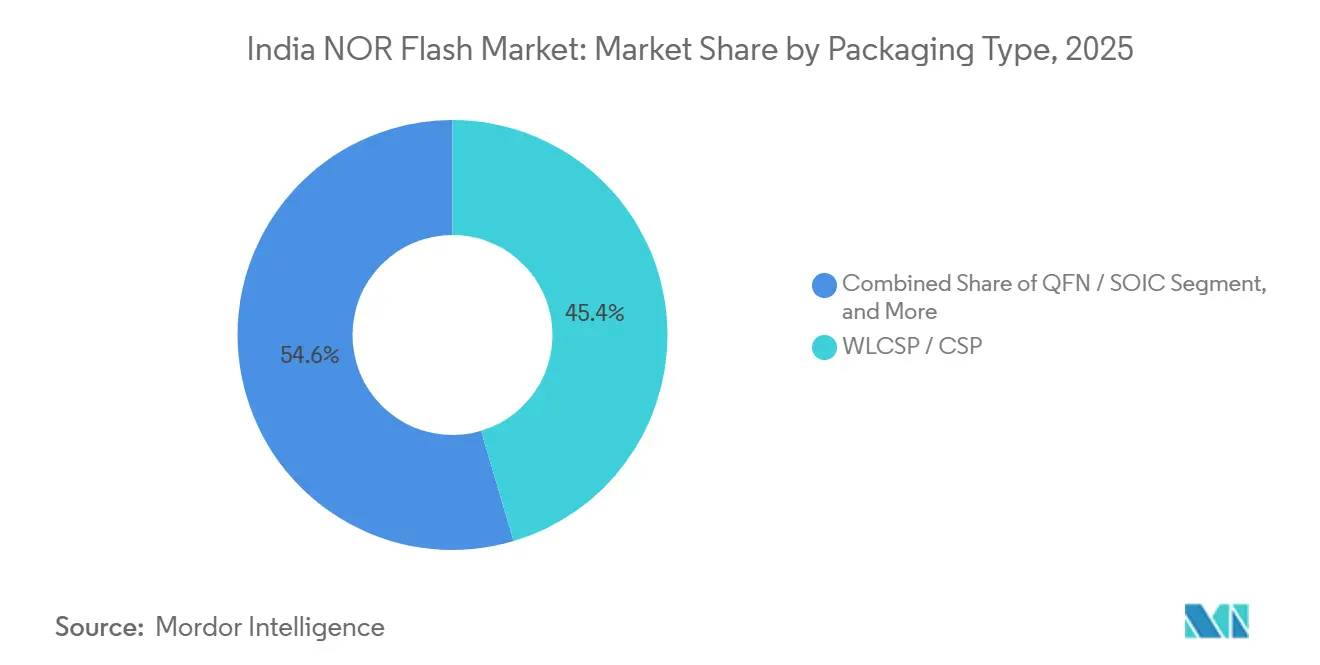

- Por tipo de embalagem, WLCSP / CSP liderou com 45,5% de participação no mercado de NOR Flash da Índia em 2025, e tem previsão de registrar um CAGR de 8,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais PLI e de semicondutores | +1.8% | Nacional, mais forte em Gujarat e Odisha | Médio prazo (2-4 anos) |

| Padrões de inicialização segura para dispositivos IoT | +1.2% | Nacional, início em medidores inteligentes e PDV | Curto prazo (≤ 2 anos) |

| Expansão doméstica de ECU de ADAS automotivo | +1.5% | Chennai, Pune, Manesar | Médio prazo (2-4 anos) |

| Produção de smartphones no âmbito do programa Fabricado na Índia | +1.0% | Noida, Chennai, Bengaluru | Curto prazo (≤ 2 anos) |

| Adoção de NOR Octal em aeroespacial e defesa | +0.6% | Bengaluru, Hyderabad | Longo prazo (≥ 4 anos) |

| Chips de IA de borda que necessitam de armazenamento de código no dispositivo | +0.9% | Polos industriais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais PLI e de Semicondutores Reduzem as Barreiras de Capital

A Missão Semicondutores da Índia 2.0 destinou INR 1.000 crore (USD 120 milhões) para novos locais de montagem, teste, marcação e embalagem, enquanto o Esquema de Manufatura de Componentes Eletrônicos aprovou 22 projetos no valor de INR 41.863 crore (USD 5,02 bilhões) em janeiro de 2026, desbloqueando coinvestimento privado e reduzindo os obstáculos de retorno para empresas locais de serviços de manufatura eletrônica.[1]Secretaria de Imprensa do Governo da Índia, "Gabinete Aprova a Missão Semicondutores da Índia 2.0," pib.gov.in A planta ATMP de USD 2,75 bilhões da Micron em Sanand sinaliza confiança no investimento estrangeiro direto e incentiva a formação de um ecossistema em torno de Gujarat.

Mandatos de Inicialização Segura Aceleram a Demanda por NOR Flash Serial

O Bureau de Padrões Indianos agora exige verificações de assinatura criptográfica para firmware de IoT de consumo, levando os fabricantes de equipamentos originais a adicionar armazenamento dedicado de código não volátil com capacidade de execução no local.[2]Micron Technology, "Instalação ATMP de Sanand," micron.com A Macronix respondeu com sua família ArmorBoot MX76 de até 1 GB, que suporta trilhos duplos de 3,0 V e 1,8 V para projetos de medidores inteligentes com inicialização segura.[3]Bureau de Padrões Indianos, "Requisitos de Inicialização Segura para IoT," bis.gov.in Os esforços iniciais de conformidade nas implantações de medidores inteligentes e terminais de pagamento garantem atividade sustentada de integração em projetos até 2027.

Eletrônicos de ADAS Automotivo Necessitam de NOR Flash com Segurança Funcional

As unidades de controle de ADAS exigem memória certificada pela ISO 26262 para garantir a segurança funcional em aplicações automotivas. A W35T NOR Octal da Winbond, fabricada em processo de 58 nm, oferece uma alta taxa de transferência de dados de 400 MB/s via xSPI e está em conformidade com os padrões ASIL-D, tornando-a adequada para sistemas automotivos críticos. Da mesma forma, a linha Semper da Infineon, utilizando tecnologia MirrorBit de 45 nm, oferece largura de banda e confiabilidade comparáveis para sistemas de ADAS. A crescente localização da produção de módulos de ADAS em regiões como Chennai e Pune está impulsionando a demanda por memória NOR Flash. Essa tendência está aumentando o conteúdo de NOR Flash por veículo, alinhando-se com a crescente adoção de sistemas avançados de assistência ao condutor no setor automotivo.

A Produção de Smartphones no Âmbito do Programa Fabricado na Índia Sustenta o Consumo em Alto Volume

O valor da manufatura de smartphones atingiu USD 75 bilhões no exercício fiscal de 2026, com exportações de USD 30 bilhões. A crescente demanda por smartphones impulsionou a integração de memória NOR Flash de 4-32 Mbit em cada aparelho, principalmente para firmware de inicialização e de rádio. Esse crescimento é apoiado por avanços na tecnologia de memória, como a série SPI de alimentação dupla da GigaDevice, que reduz significativamente o consumo de energia ativa. Essas inovações atendem a subsistemas sensíveis à bateria, melhorando a eficiência energética e o desempenho. Além disso, o aumento nas exportações de smartphones destaca a crescente competitividade global do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de fábricas domésticas de wafers NOR abaixo de 55 nm | -0.9% | Em todo o país | Longo prazo (≥ 4 anos) |

| Altas tarifas de importação em comparação com polos do Sudeste Asiático | -0.6% | Em todo o país | Curto prazo (≤ 2 anos) |

| NOR discreta substituída por pacotes multichip | -0.8% | Smartphones, dispositivos vestíveis | Médio prazo (2-4 anos) |

| Incerteza de fornecimento decorrente do risco geopolítico China-Taiwan | -0.7% | Automotivo, industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Ausência de Fábricas Domésticas Avançadas Limita a Segurança do Fornecimento

Dez empreendimentos de semicondutores aprovados nas fases da Missão Semicondutores da Índia estão principalmente focados em lógica de 28 nm ou semicondutores compostos, em vez de memória não volátil embarcada. Como resultado, todos os wafers NOR abaixo de 55 nm são atualmente provenientes de Taiwan e China, criando uma dependência dessas regiões. Essa dependência representa um risco, especialmente durante períodos de interrupções na cadeia de suprimentos ou tensões geopolíticas. Além disso, um aumento de 70% nos preços à vista de DRAM durante o primeiro trimestre de 2026 destacou como as linhas de fundição frequentemente mudam de prioridades durante crises de mercado. Essas mudanças agravam ainda mais os desafios para a produção de NOR Flash, levando a prazos de entrega prolongados e fornecimento restrito. Essa dinâmica ressalta a vulnerabilidade da cadeia de suprimentos de NOR Flash no atual cenário de semicondutores.

Tarifas de Importação Inflacionam os Custos de Memória

Embora o Orçamento da União de 2026 tenha removido as tarifas sobre insumos de gálio e terras raras, os circuitos integrados de memória embalados continuam a enfrentar tarifas 8-12 pontos percentuais mais altas do que as dos países da ASEAN. Essa disparidade tarifária coloca as empresas menores de serviços de manufatura eletrônica em desvantagem, pois elas não têm escala para negociar descontos ou absorver custos adicionais. Consequentemente, essas empresas têm dificuldade em manter preços competitivos em licitações de exportação, particularmente em mercados onde a sensibilidade ao custo é alta. As tarifas mais elevadas também desestimulam a fabricação doméstica de circuitos integrados de memória, impactando ainda mais a cadeia de suprimentos. Essa situação ressalta a necessidade de ajustes de política para aumentar a competitividade global das empresas indianas de serviços de manufatura eletrônica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: NOR Serial Domina o Mercado Impulsionado pelo Segmento Móvel

Os dispositivos seriais detinham 62,7% de participação em 2025 e têm previsão de superar o crescimento geral do mercado de NOR Flash da Índia. Esses dispositivos oferecem vantagens significativas ao reduzir a área da placa e as contagens de pinos em comparação com os componentes paralelos. Essa eficiência é particularmente valorizada em aplicações como IoT de consumo, unidades de controle automotivas e CLPs industriais. O design compacto e a funcionalidade aprimorada dos produtos seriais os tornam uma escolha preferida para aplicações modernas, impulsionando sua adoção em vários setores.

A NOR Flash paralela, por outro lado, continua a ser utilizada em backplanes legados de telecomunicações e aviônica que exigem barramentos de 16 bits. No entanto, os fornecedores estão cada vez mais posicionando os componentes seriais Octal como atualizações substitutas para esses sistemas. Os componentes seriais Octal correspondem à taxa de transferência de 400 MB/s da NOR Flash paralela enquanto reduzem significativamente o espaço físico. Empresas como Winbond, Macronix e GigaDevice expandiram seus portfólios Octal durante 2025-2026, fornecendo aos projetistas um caminho de migração contínuo para a tecnologia serial sem comprometer a largura de banda.

Por Interface: Octal e xSPI Crescem à Medida que a Necessidade de Largura de Banda Aumenta

O Quad SPI gerou 47,6% da receita de interface em 2025. No entanto, as interfaces Octal e xSPI estão testemunhando o crescimento mais rápido, impulsionadas pela certificação JEDEC xSPI 2.0 e pela crescente demanda por leituras de alta velocidade de 300-400 MB/s em aplicações automotivas. Esses avanços estão permitindo que os fabricantes atendam à crescente necessidade de soluções de memória mais rápidas e eficientes. A adoção de Octal e xSPI é ainda apoiada por sua capacidade de oferecer desempenho aprimorado mantendo a compatibilidade com os sistemas existentes.

Fornecedores líderes, como a Infineon com sua série Semper e a GigaDevice com o GD25LX256E, estão integrando interfaces xSPI com recursos como segurança funcional e baixo consumo de energia. Essas inovações atendem aos requisitos em evolução de setores como automotivo e automação industrial. Enquanto isso, as interfaces SPI Simples e Duplo continuam relevantes em aplicações ultrassensíveis ao custo, como dispositivos vestíveis e sensores, onde o tamanho do firmware permanece mínimo e a eficiência de custo é uma prioridade.

Por Densidade: O Segmento de 128-256 Mbit Acelera com a IA de Borda

Os dispositivos de faixa intermediária de 32-64 Mbit continuaram a dominar em 2025, respondendo por 28,7% da participação de mercado. Esses dispositivos permanecem uma escolha preferida devido ao seu equilíbrio entre custo e desempenho, atendendo a uma ampla gama de aplicações. No entanto, a demanda por dispositivos de maior capacidade está aumentando constantemente, impulsionada por avanços tecnológicos e pela crescente necessidade de soluções eficientes de armazenamento de dados. Os coprocessadores de IA, como o V2600 da Mindgrove, são um fator-chave dessa tendência, pois exigem pesos de modelo maiores para funcionar de forma eficaz.

No setor de defesa, os sistemas de aviônica estão cada vez mais adquirindo componentes tolerantes à radiação com capacidades de 256 Mbit ou mais. Esses componentes são obtidos por meio de contratos com a Bharat Electronics, atendendo às necessidades específicas de aplicações de alta confiabilidade. Embora esse segmento represente um nicho de baixo volume, ele permanece altamente lucrativo devido ao preço premium dos componentes especializados. Espera-se que a demanda por esses dispositivos cresça à medida que os sistemas de defesa continuem a evoluir e exijam soluções de memória mais avançadas.

Por Tensão: A Classe de 1,8 V Conquista Projetos Voltados para Dispositivos a Bateria

As famílias de 3 V dominam as vendas de reposição nos setores industrial e automotivo, mas as variantes de 1,8 V estão crescendo a quase o dobro da taxa. Esse crescimento rápido é impulsionado pela crescente demanda por soluções energeticamente eficientes, à medida que os projetistas priorizam a redução do consumo de energia em modo de espera. A mudança para variantes de 1,8 V ressalta o compromisso do setor com a sustentabilidade e a inovação, atendendo às necessidades em evolução das aplicações modernas. À medida que a eficiência energética se torna um fator crítico, espera-se que a adoção de variantes de tensão mais baixa continue a crescer em vários mercados.

Para apoiar essa transição, a GigaDevice introduziu uma linha de alimentação dupla que oferece flexibilidade significativa aos fabricantes de aparelhos. Essa solução permite que os fabricantes adotem variantes de 1,8 V sem a necessidade de reprojetar as placas existentes que ainda suportam trilhos de 3 V. Ao facilitar a integração contínua, a GigaDevice ajuda os fabricantes a alcançar eficiência energética mantendo a compatibilidade com a infraestrutura atual. Essa abordagem não apenas reduz custos, mas também acelera a adoção de tecnologias avançadas de economia de energia no mercado.

Por Aplicação do Usuário Final: O Crescimento Automotivo Supera o Líder em Volume de Eletrônicos

Os eletrônicos de consumo responderam por 40,8% da receita em 2025, impulsionados pela forte demanda em vários dispositivos. No entanto, o crescimento nesse segmento desacelerou para dígitos médios únicos devido ao efeito de base mais elevada. Apesar disso, o setor permanece um contribuinte significativo para o mercado geral, apoiado por avanços contínuos em tecnologia e pela crescente adoção de dispositivos inteligentes pelos consumidores. Espera-se que a demanda por componentes de memória em eletrônicos de consumo permaneça estável, impulsionada pela proliferação de dispositivos IoT e dispositivos vestíveis.

Espera-se que a demanda automotiva cresça a um CAGR de 9,3%, impulsionada principalmente pela adoção de Sistemas de Assistência Avançada ao Condutor (ADAS) e pelo aumento da densidade média de memória por veículo. Esse crescimento reflete a transição do setor automotivo para veículos mais inteligentes e conectados. Enquanto isso, a automação industrial e a infraestrutura de comunicações mantêm ciclos de reposição estáveis, garantindo demanda consistente. Além disso, os setores de defesa e aeroespacial, embora menores em escala, contribuem com pedidos de alta margem para componentes endurecidos à radiação, atendendo a aplicações especializadas.

Por Nó de Processo: A Participação Abaixo de 28 nm Aumenta Apesar da Dependência Offshore

Os wafers de 65 nm responderam por 36,9% da produção total em 2025. No entanto, a adoção de nós de 28 nm e mais finos está aumentando, impulsionada por avanços nas tecnologias de IA de borda e ADAS. Esses nós mais finos são críticos para suportar a crescente demanda por aplicações de alto desempenho e eficiência energética em vários setores. A mudança para nós avançados destaca o foco do setor na inovação e a necessidade de atender aos requisitos tecnológicos em evolução.

Apesar desse progresso, os compradores domésticos permanecem dependentes de fundições taiwanesas e chinesas para a produção de nós de 28 nm e mais finos. Essa dependência introduz riscos geopolíticos e logísticos significativos, que poderiam impactar a estabilidade da cadeia de suprimentos. A dependência ressalta a importância de diversificar as fontes de fornecimento e investir em capacidades de fabricação local para mitigar possíveis interrupções e garantir resiliência de longo prazo no setor de semicondutores.

Por Tipo de Embalagem: A Embalagem em Escala de Wafer CSP Cresce Rapidamente em Aparelhos e Dispositivos Vestíveis

A embalagem em escala de wafer de chip (WLCSP) e a embalagem em escala de chip (CSP) responderam por 45,4% da participação de mercado em 2025, impulsionadas pela demanda por altura Z reduzida em smartphones. A embalagem em matriz de esferas (BGA) e a embalagem em matriz de esferas de passo fino (FBGA) são utilizadas principalmente em módulos de infoentretenimento automotivo de alta contagem de pinos, enquanto a embalagem sem chumbo de face plana quad (QFN) e o circuito integrado de contorno pequeno (SOIC) dominam as placas industriais legadas. Espera-se que a crescente adoção de tecnologias avançadas de embalagem impulsione o crescimento nesses segmentos durante o período de previsão.

Em resposta à demanda do mercado, a Macronix e a GigaDevice expandiram suas ofertas de WLCSP para novos componentes Octal durante 2025-2026. Essa expansão está alinhada com a crescente necessidade de soluções de embalagem compactas e eficientes nos setores automotivo e industrial. Espera-se que os avanços nas tecnologias de embalagem melhorem o desempenho e a confiabilidade, impulsionando ainda mais sua adoção em múltiplos setores.

Análise Geográfica

Os polos de produção em Noida, Chennai e Bengaluru formam a espinha dorsal do mercado de NOR Flash da Índia. A Zona Econômica Especial de Dholera em Gujarat ganhou destaque após a Micron estabelecer sua linha ATMP de USD 2,75 bilhões em fevereiro de 2026, o que atraiu várias casas de teste auxiliares e impulsionou o ecossistema industrial da região. O corredor automotivo de Tamil Nadu impulsiona a demanda por NOR Flash com segurança funcional, atendendo aos crescentes requisitos do setor automotivo. Enquanto isso, o polo aeroespacial de Karnataka foca em memória endurecida à radiação para cargas úteis de satélites, alinhando-se com a crescente demanda por tecnologias aeroespaciais avançadas. Além disso, Odisha entrou no mercado em abril de 2026 com planos para uma planta de embalagem 3D, expandindo a capacidade de back-end além de Gujarat e diversificando o parque industrial do país.

Os cinturões industriais do norte mantêm demanda consistente por componentes de 16-64 Mbit, particularmente em CLPs e terminais de rede óptica, que são críticos para automação industrial e redes de comunicação. No entanto, as tarifas elevadas continuam a dificultar a competitividade nas exportações em comparação com países como Tailândia e Vietnã, que se beneficiam de custos de produção mais baixos. Apesar desse desafio, os reembolsos do PLI proporcionaram alívio parcial aos fabricantes, incentivando o investimento contínuo na região. A dependência das fundições taiwanesas permanece uma preocupação significativa, pois expõe a cadeia de suprimentos a riscos geopolíticos e possíveis interrupções. Essa dependência destaca a necessidade urgente de diversificação e do desenvolvimento de capacidades de fabricação doméstica para fortalecer a cadeia de suprimentos.

As avaliações de risco estratégico indicam uma probabilidade de 9% de um bloqueio de Taiwan até meados de 2027, o que poderia impactar significativamente a cadeia de suprimentos e perturbar os mercados globais. Tal cenário ressalta a fragilidade do ecossistema atual e a importância de desenvolver fontes alternativas para mitigar riscos. Investimentos em infraestrutura de fabricação doméstica e parcerias com outros players globais são fundamentais para reduzir a dependência de uma única região. Essas medidas poderiam aumentar a resiliência do mercado de NOR Flash da Índia, garantindo crescimento sustentado e estabilidade nos próximos anos. Passos proativos nessa direção também ajudarão o setor a se adaptar às dinâmicas globais em evolução e a manter sua vantagem competitiva.

Cenário Competitivo

A base de fornecedores no mercado de NOR Flash da Índia é moderadamente fragmentada. Principais players como Winbond, Macronix e GigaDevice dominam as remessas seriais para o país, enquanto Infineon e Micron atendem principalmente aos canais automotivo e industrial. Empresas fabless domésticas como Mindgrove e Netrasemi dependem da Taiwan Semiconductor Manufacturing Company para tapeouts de 12 nm e 28 nm, integrando blocos de NOR Flash em SoCs de IA de borda. A concorrência de preços é mais intensa no segmento de eletrônicos de consumo, onde grandes fabricantes de equipamentos originais utilizam dupla fonte de componentes para reduzir as listas de materiais em até 20%. Em contraste, os setores automotivo, de defesa e aeroespacial pagam prêmios de 20-30% por graus ASIL-D ou tolerantes à radiação, o que ajuda os fornecedores a manter margens saudáveis.

As oportunidades emergentes no mercado incluem NOR Flash endurecida à radiação para aviônica de satélites e dispositivos de inicialização segura que suportam raízes de confiança criptográficas de múltiplos fornecedores. O ArmorBoot MX76 da Macronix está bem posicionado nesse espaço, oferecendo densidades de até 1 Gb juntamente com flexibilidade de alimentação dupla. Fornecedores chineses menores, como XTX e Longsys, competem agressivamente em preços no segmento de IoT industrial. No entanto, sua incapacidade de atender às certificações automotivas limita sua participação de mercado. Essas lacunas apresentam potencial significativo para players estabelecidos expandirem sua presença em aplicações de alta confiabilidade.

Apesar do cenário competitivo, a demanda por soluções especializadas de NOR Flash continua a crescer. Segmentos como automotivo e aeroespacial estão impulsionando a necessidade de soluções avançadas de memória com recursos aprimorados de segurança e confiabilidade. Enquanto isso, os eletrônicos de consumo permanecem um mercado sensível ao preço, pressionando os fornecedores a inovar enquanto mantêm a eficiência de custos. À medida que o mercado evolui, investimentos estratégicos em P&D e parcerias com fundições globais serão fundamentais para que os fornecedores atendam aos requisitos emergentes e sustentem o crescimento nos próximos anos.

Líderes do Setor de NOR Flash na Índia

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

-

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Bharat Electronics recebeu pedidos de aviônica e guerra eletrônica no valor de Rs 6.795 crore (USD 815 milhões), impulsionando a demanda por NOR Flash endurecida à radiação.

- Abril de 2026: Odisha lançou uma unidade de embalagem 3D, com o objetivo de aumentar sua capacidade doméstica de ATMP.

- Março de 2026: A Bharat Electronics e a SASMOS HET concordaram em codesenvolver subsistemas de defesa que integram NOR Flash serial para inicialização segura.

- Fevereiro de 2026: A Micron inaugurou uma planta ATMP de USD 2,75 bilhões em Sanand, Gujarat.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado indiano de memória flash NOR como a receita anual obtida a partir de circuitos integrados flash NOR série e paralelo novos, concebidos para eletrónica de consumo, equipamentos de comunicação, automóveis e controladores industriais. Apenas os chips expedidos para a Índia ou produzidos internamente e posteriormente vendidos a montadores de placas de primeira montagem são contabilizados; as revendas no mercado secundário estão fora do âmbito.

Exclusão do âmbito: dispositivos baseados em flash NAND, DRAM, cartões amovíveis e componentes em segunda mão estão excluídos.

Visão Geral da Segmentação

-

Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralelo

-

Por Interface (Valor)

- SPI Simples/Duplo

- Quad SPI

- Octal e xSPI

-

Por Densidade (Valor)

- NOR de 2 Megabit e Menos

- NOR de 4 Megabit e Menos (maior que 2 Mb)

- NOR de 8 Megabit e Menos (maior que 4 Mb)

- NOR de 16 Megabit e Menos (maior que 8 Mb)

- NOR de 32 Megabit e Menos (maior que 16 Mb)

- NOR de 64 Megabit e Menos (maior que 32 Mb)

- NOR de 128 Megabit e Menos (maior que 64 MB)

- NOR de 256 Megabit e Menos (maior que 128 MB)

- Maior que 256 Megabit

-

Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Ampla Tensão (1,65 V – 3,6 V)

- Outros - Classe 1,2 V (e similares sub-1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicação de Usuário Final (Valor, Volume)

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

-

Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

-

Por Tipo de Embalagem (Valor)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de design de controladores de memória, fabricantes contratados em Noida e Bengaluru, distribuidores que servem OEM de telemóveis de Nível 1, e responsáveis de aprovisionamento em fabricantes de ECU automóvel. Conversas realizadas nos clusters ocidental, setentrional e meridional validaram preferências de densidade, preços médios de venda e a adoção prevista de componentes Octal SPI, colmatando lacunas deixadas pelo trabalho de secretária.

Investigação Documental

Começámos com conjuntos de dados ministeriais e livros de tarifas (calendário DGFT 854232) que acompanham as importações de memória endereçável por byte, analisámos posteriormente os valores de expedição da Directorate General of Commercial Intelligence & Statistics e os registos de incentivos ligados à produção do MeitY que divulgam a produção local. Os painéis de associações comerciais públicas da India Cellular & Electronics Association e da SIAM ajudaram-nos a avaliar a procura de controladores para telemóveis e veículos. O contexto mais amplo foi obtido a partir de notas de perspetiva do setor de semicondutores emitidas pela Semiconductor Industry Association, atividade de patentes obtida através da Questel e registos 10-K de empresas. Estes exemplos ilustram as bases de dados de primeiro nível, gratuitas e pagas, que utilizámos; muitas fontes adicionais informaram verificações granulares.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo que alinha os valores de importação mais os de produção doméstica com os pontos de preço médio por dispositivo produziu a linha de base de 2025. Os resultados foram verificados de forma cruzada através de consolidações de fornecedores de baixo para cima para os cinco principais fornecedores, conferindo-nos confiança para ajustar a fuga para o mercado cinzento. As variáveis-chave incluem expedições de PCB para telemóveis, implementações de estações de base de pequenas células, mudanças no mix de densidade para componentes ≥256 Mbit, contagens de ECU automóvel e a curva de contração do ASP denominada em rupias. Uma regressão multivariada combinada com uma sobreposição ARIMA projeta cada fator até 2030; a análise de cenários testa choques cambiais e de política antes de o modelo ser fixado. Onde as divulgações dos fornecedores eram incompletas, rácios calibrados a partir de entrevistas primárias colmataram as lacunas.

Ciclo de Validação de Dados e Atualização

Cada iteração do modelo é testada sob pressão em relação aos índices de memória WSTS e aos registos aduaneiros mensais. Revisores sénior executam novamente filtros de anomalias, e qualquer variância acima de três pontos percentuais desencadeia um novo contacto com especialistas do domínio. Os relatórios são atualizados uma vez por ano, com correções intercalares após eventos materiais, como ajustes de política ou entrada em funcionamento de fábricas.

Por que Razão a Linha de Base da Mordor para o Flash NOR na Índia Inspira Confiança

Os números publicados diferem frequentemente porque os investigadores escolhem geografias distintas, combinações de memória mais amplas ou trajetórias de preços otimistas. O nosso âmbito disciplinado e a cadência de atualização anual atenuam essas oscilações.

Os principais fatores de divergência incluem estudos de concorrentes que fundem NAND e NOR, baseiam-se em rácios globais extrapolados sem reconciliação de importações, ou aplicam declínios de ASP de ponto único.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 85,15 milhões de USD (2025) | Mordor Intelligence | - |

| 35 mil milhões de USD; memória flash Ásia-Pacífico (2024) | Consultora Regional A | Combina NAND e NOR em 14 países; sem validação aduaneira |

| 4,2 mil milhões de USD; flash NOR global (2022) | Publicação Especializada B | Âmbito global, ano mais antigo, baseia-se em comunicados de imprensa de fornecedores sem divisão por densidade |

Em conjunto, a comparação demonstra que a linha de base da Mordor, estritamente definida e exclusiva para a Índia, fundamentada em dados de expedição rastreáveis e examinada de forma cruzada com entrevistas do setor, oferece aos decisores um valor equilibrado sobre o qual podem construir planos de forma fiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de NOR Flash da Índia e o crescimento projetado?

O mercado estava em USD 91,03 milhões em 2026 e tem previsão de atingir USD 127,07 milhões até 2031, expandindo a um CAGR de 6,9% de acordo com a Mordor Intelligence.

Qual segmento de aplicação está crescendo mais rapidamente?

Os eletrônicos automotivos são o segmento de crescimento mais rápido com um CAGR previsto de 9,3% até 2031, impulsionado pela produção local de ECU de ADAS.

Como os mandatos de inicialização segura estão influenciando o design de produtos?

As regras do Bureau de Padrões Indianos obrigam os fabricantes de equipamentos originais de IoT e medidores inteligentes a adotar NOR Flash dedicada que suporta autenticação criptográfica, impulsionando a demanda por famílias de inicialização segura como o ArmorBoot MX76.

Por que as interfaces Octal e xSPI estão ganhando participação?

Octal e xSPI atendem às metas de largura de banda de 300-400 MB/s necessárias para atualizações de firmware via rede em ADAS e IA de borda industrial, incentivando os projetistas a migrar do Quad SPI.

Quais riscos na cadeia de suprimentos os compradores indianos enfrentam?

A Índia não possui fábricas de wafers NOR abaixo de 55 nm, portanto os compradores dependem de fundições taiwanesas e chinesas, expondo-os a custos tarifários e interrupções geopolíticas.

Quais desafios poderiam desacelerar o mercado?

A falta de fabricação doméstica de wafer sub-55 nm e as tarifas que adicionam até 14% aos preços médios de venda permanecem como principais restrições ao mercado de NOR Flash na Índia.

Página atualizada pela última vez em: