Tamanho e Participação do Mercado de Comunicação Crítica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

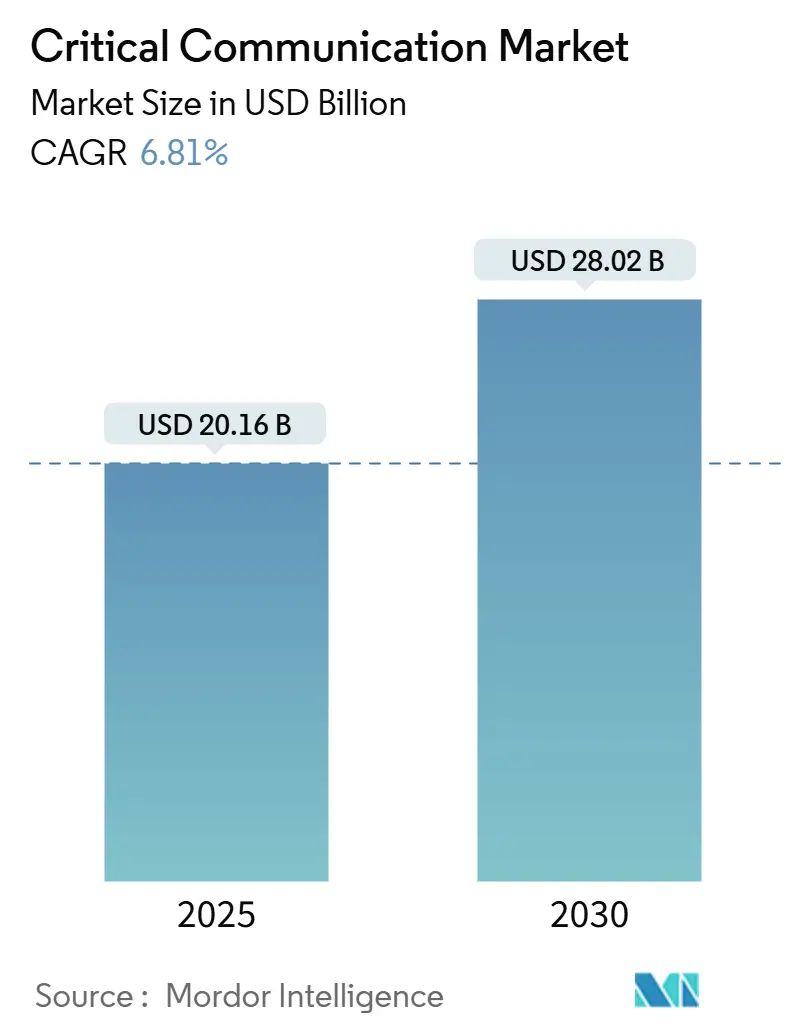

| Tamanho do Mercado (2025) | 20.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação Crítica por Mordor Intelligence

O tamanho do mercado de comunicação crítica foi de USD 20,16 bilhões em 2025 e está previsto para atingir USD 28,02 bilhões até 2030, avançando a um CAGR de 6,81% no período. O aumento dos investimentos em redes de banda larga para segurança pública, a crescente pressão regulatória por disponibilidade de 99,999% e a transição do Rádio Móvel Terrestre (LMR) centrado em voz para os Serviços de Missão Crítica 5G (MCX) ricos em dados fortaleceram a demanda. A transição é acelerada por implantações nacionais de LTE/5G que habilitam o fatiamento de rede e a análise de borda, fornecendo às agências novas ferramentas de consciência situacional. A convergência de redes terrestres e satelitais está abordando lacunas de cobertura em locais marítimos e industriais remotos, enquanto plataformas de despacho habilitadas por inteligência artificial (IA) estão reformulando os critérios de aquisição em direção à análise multimídia. Os fornecedores responderam com arquiteturas híbridas privadas-comerciais e nós de borda robustecidos que mantêm os serviços operacionais durante falhas no núcleo.

Principais Conclusões do Relatório

- Por tecnologia, o LMR liderou com 57,46% da participação do mercado de comunicação crítica em 2024; o 5G MCX está projetado para expandir a um CAGR de 8,12% até 2030.

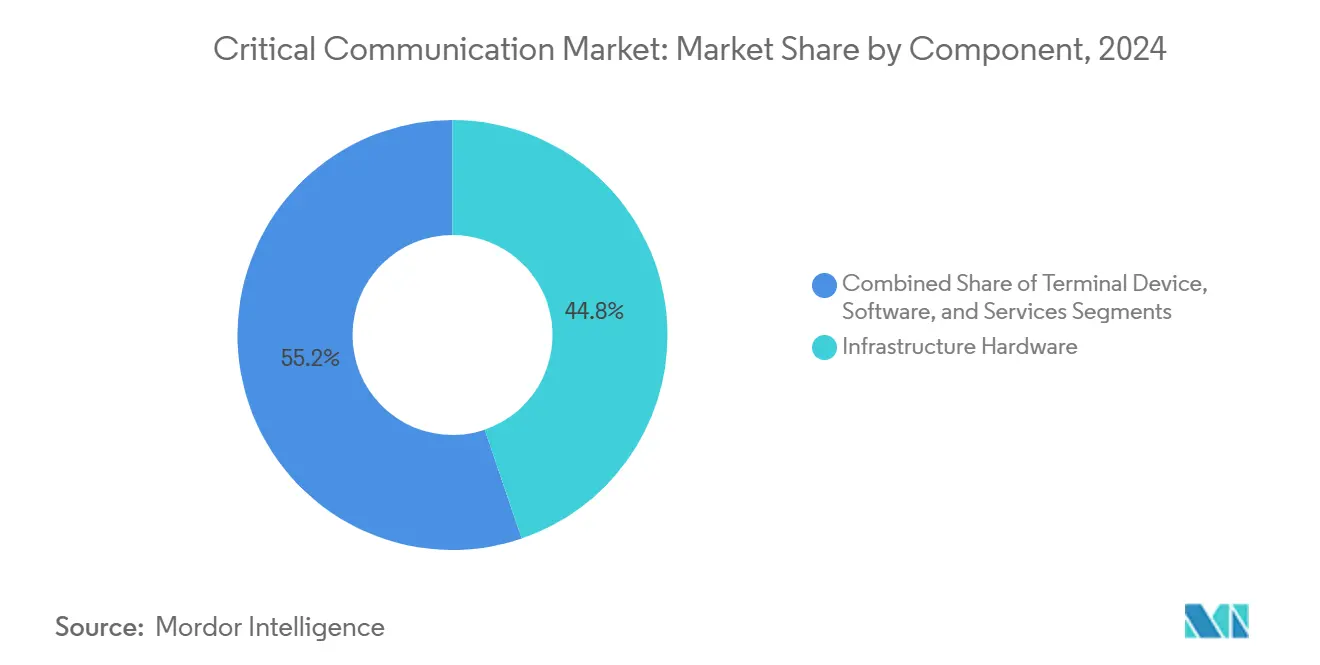

- Por componente, o hardware de infraestrutura representou 44,78% do tamanho do mercado de comunicação crítica em 2024, enquanto os serviços registram o CAGR projetado mais rápido de 7,36%.

- Por setor do usuário final, segurança pública e serviços de emergência detiveram 62,42% de participação em 2024; utilidades e energia está previsto para avançar a um CAGR de 7,87% até 2030.

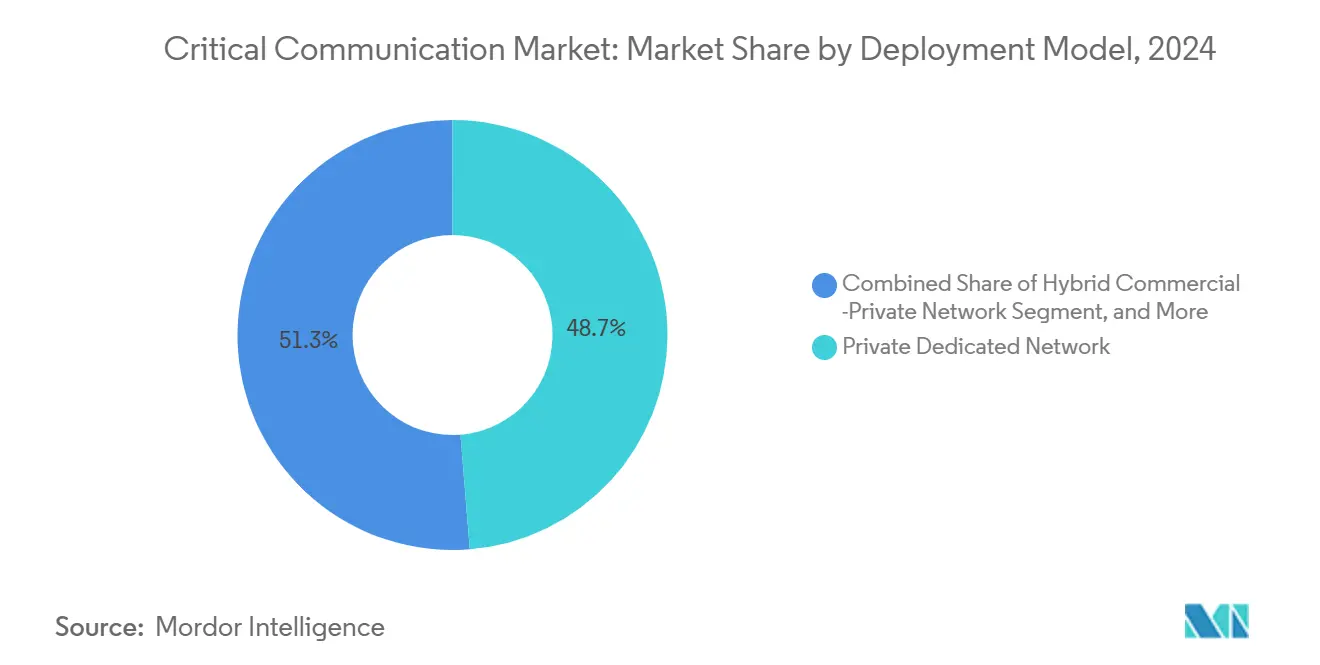

- Por modelo de implantação, redes dedicadas privadas capturaram 48,73% do tamanho do mercado de comunicação crítica em 2024, enquanto os modelos híbridos comerciais-privados apresentam o CAGR projetado mais alto de 7,95%.

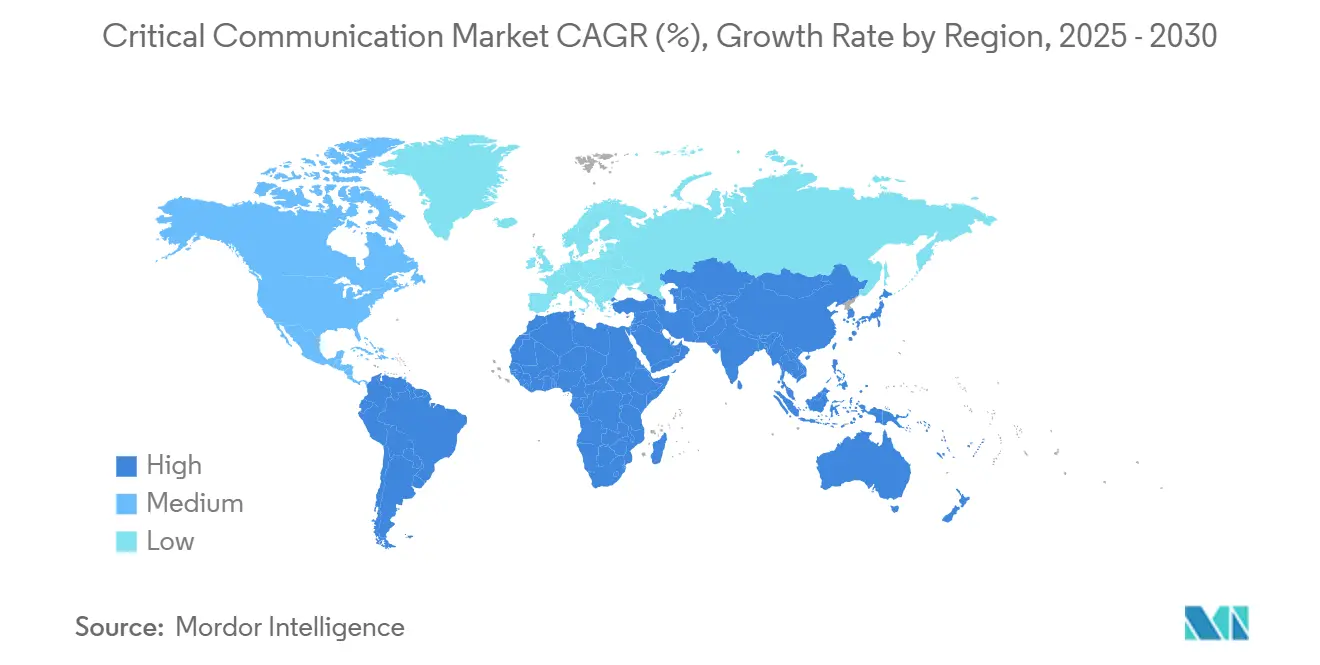

- Por geografia, a América do Norte comandou 34,93% da participação do mercado de comunicação crítica em 2024; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,47% até 2030.

Tendências e Perspectivas do Mercado Global de Comunicação Crítica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações nacionais de LTE/5G para segurança pública | +1.2% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição digital do LMR legado para P25/TETRA | +0.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Disponibilidade obrigatória de PSBN de 99,999% | +1.1% | América do Norte, extensão para a Europa | Curto prazo (≤ 2 anos) |

| Aplicativos de consciência situacional com IA implantados na borda impulsionando a adoção de MCX | +1.4% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fatias privadas de 5G para endurecimento cibernético de infraestrutura crítica | +0.9% | Núcleo da Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Modernização global do GMDSS marítimo para LTE/5G NTN | +0.7% | Global, com ênfase nas regiões marítimas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações nacionais de LTE/5G para segurança pública

A FirstNet investiu USD 8 bilhões para adicionar 1.000 torres de celular até o início de 2025, ampliando a cobertura de banda larga para zonas rurais e tribais.[1]AT&T, "1.000 Novos Sites FirstNet," about.att.com Os núcleos 5G autônomos habilitam o fatiamento de rede determinístico para que as agências possam garantir níveis de qualidade de serviço antes reservados para sistemas LMR especializados. A maior cobertura impulsiona a adoção de dispositivos, e cada nova assinatura aumenta as receitas destinadas a novas implantações rurais, criando um ciclo de crescimento autorreforçante. O compartilhamento de espectro CBRS mantém os custos gerenciáveis para departamentos menores que não conseguem vencer leilões de banda baixa.[2]Comissão Federal de Comunicações, "Promovendo Investimento na Faixa de 3550-3700 MHz," federalregister.gov As estruturas de interoperabilidade forjadas na América do Norte estão sendo espelhadas na Europa e na Ásia, acelerando o alinhamento global de padrões.

Transição digital do LMR legado para P25/TETRA

A migração obrigatória para o Projeto 25 Fase 2 na América do Norte e a Evolução TETRA na Europa está impulsionando um ciclo de renovação prolongado. Os rádios de modo duplo permitem que os usuários transitem entre sistemas legados e de banda larga, mas os gateways que traduzem chamadas de comutação de circuitos para comutação de pacotes adicionam complexidade de integração. As agências devem passar em testes de interoperabilidade multifornecedor antes da entrada em operação, estendendo os prazos de aquisição. No entanto, os rádios digitais mais recentes oferecem criptografia mais forte e melhor áudio em ambientes de alto ruído, incentivando substituições graduais mesmo entre departamentos com orçamento limitado. O efeito geral é de vendas constantes de hardware mais demanda crescente por serviços de consultoria de migração.

Disponibilidade obrigatória de PSBN de 99,999%

Os regulamentos agora limitam o tempo de inatividade da rede a 5,26 minutos por ano, forçando os operadores a implantar núcleos N+1, backhaul diversificado e ativos de rede implantáveis portáteis. As nuvens de borda hospedam aplicações críticas para que os usuários de campo possam continuar operando mesmo se o núcleo principal falhar. O backhaul via satélite fornece resiliência em locais remotos, e os custos estão caindo à medida que novas constelações de órbita baixa ganham escala. Os fornecedores de equipamentos que oferecem designs de redundância comprovados desfrutam de uma vantagem na aquisição, especialmente quando agrupam orquestração automatizada de failover em contratos de serviços gerenciados.

Aplicativos de consciência situacional com IA implantados na borda

Módulos de IA executados em servidores no topo de torres agora filtram fluxos massivos de vídeo e sensores antes do backhaul, reduzindo a latência e o tráfego pela metade. Plataformas como o CommandCentral da Motorola Solutions priorizam automaticamente chamadas e detectam ameaças em transmissões ao vivo, permitindo que os despachantes intervenham mais rapidamente. APIs padronizadas permitem que terceiros integrem análises específicas de domínio, por exemplo, detecção de vazamento de produtos químicos para concessionárias ou detecção de quedas para socorristas de saúde. As agências avaliam cada vez mais as propostas dos fornecedores pela capacidade de IA tanto quanto pelo desempenho básico de voz, inclinando o impulso do mercado em direção a fornecedores centrados em software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de espectro abaixo de 1 GHz | -0.6% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto capex para renovação de rede tronco nacional | -0.4% | Global, afetando particularmente os mercados emergentes | Médio prazo (2-4 anos) |

| Acúmulo de certificações para chipsets com capacidade MCX | -0.3% | Global, com variações regulatórias por região | Curto prazo (≤ 2 anos) |

| Garantias limitadas de QoS em redes 5G SA comerciais | -0.2% | Global, regiões de implantação antecipada de 5G | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de espectro abaixo de 1 GHz

As faixas sub-1 GHz se destacam na cobertura de grandes áreas, mas as alocações permanecem disputadas entre usuários de segurança pública, radiodifusão e 4G/5G comercial. A Estratégia Nacional de Espectro dos Estados Unidos de 2024 admitiu que as alocações atuais não podem suportar simultaneamente o LMR legado e as novas necessidades de banda larga.[3]Administração Nacional de Telecomunicações e Informação, "Estratégia Nacional de Espectro," ntia.gov As agências forçadas a migrar para CBRS ou mmWave devem densificar a infraestrutura, multiplicando o número de torres e os custos. As estruturas de compartilhamento dinâmico prometem alívio, mas exigem regras complexas de prevenção de interferência que retardam as implantações. A Europa enfrenta congestionamento semelhante, com vários estados-membros adiando a transição digital até que canais adicionais sub-1 GHz sejam liberados.

Alto capex para renovação de rede tronco nacional

O orçamento de atualização de USD 6,3 bilhões em 10 anos da FirstNet destaca a magnitude do capital necessário para locais reforçados, energia de backup e núcleos seguros. Jurisdições menores têm dificuldade em financiar até mesmo modernizações parciais, levando a sistemas fragmentados que comprometem a assistência mútua. Os padrões de certificação exigem rádios e roteadores mais robustos, elevando os preços unitários em 30-50% em relação aos equipamentos comerciais. Os contratos de serviços gerenciados distribuem os custos, mas vinculam as agências a fornecedores por anos, representando riscos de obsolescência se os padrões evoluírem mais rapidamente do que o esperado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O crescimento liderado por serviços supera a substituição de hardware

O hardware, como eNBs, gNBs e repetidores de RF, deteve 44,78% da participação do mercado de comunicação crítica em 2024. Os serviços gerenciados e profissionais, no entanto, estão projetados para expandir 7,36% ao ano à medida que as agências terceirizam as operações de rede para garantir disponibilidade de 99,999%. A complexidade de integração multifornecedor eleva a demanda por ofertas de gerenciamento de ciclo de vida que agrupam métricas de desempenho, correção de segurança e atualizações de capacidade em contratos únicos. Enquanto isso, as assinaturas de software estão se tornando o motor de receita para os fornecedores; a análise de despacho orientada por IA, por exemplo, transforma dados de incidentes em insights operacionais vendidos em licenças escalonadas.

Os dispositivos terminais estão evoluindo para nós de borda inteligentes e robustecidos que carregam aceleradores de inferência de IA e antenas multibanda. Os avanços na tecnologia de baterias, especialmente as células de ânodo de silício, estendem o tempo de operação durante o turno, apesar das cargas de processamento mais pesadas. Com o tempo, a combinação dos ciclos de renovação de dispositivos e das taxas recorrentes de software posiciona os serviços para superar a receita de hardware, estabelecendo um negócio de anuidade estável para fornecedores e parceiros.

Por Tecnologia: A transição do LMR para o 5G MCX ganha impulso

O LMR preservou 57,46% do tamanho do mercado de comunicação crítica em 2024, sublinhando seu papel como referência de confiabilidade para voz em condições adversas. No entanto, o 5G MCX, crescendo a um CAGR de 8,12%, está redefinindo rapidamente as expectativas com voz, dados e vídeo unificados em uma única plataforma de banda larga. A integração de MCPTT, MCData e MCVideo em dispositivos 3GPP Release 17 elimina a sobrecarga de múltiplos rádios, reduzindo o custo total de propriedade para agências que anteriormente operavam redes LMR e LTE paralelas. Links satelitais e outros links não terrestres estendem a cobertura de banda larga por oceanos e desertos, um fator crítico para guardas costeiros e operadores de mineração que estão atualizando a partir do rádio HF.

O suporte contínuo ao Rádio Móvel Digital e ao NXDN em ambientes industriais ilustra um cenário bifurcado onde a simplicidade e o baixo custo ainda superam a sofisticação para alguns usuários. A coexistência de Wi-Fi 6E e 5G privado dentro de edifícios garante redundância de sinal, enquanto os fabricantes de dispositivos correm para certificar aparelhos de modo triplo que podem alternar entre LMR, LTE e Wi-Fi sem quedas de chamada. Ao longo do período de previsão, o mercado de comunicação crítica testemunhará uma queda modesta nos volumes de LMR legado, mas os rádios complementares à prova de futuro manterão a base instalada significativa mesmo quando as soluções de banda larga dominarem os novos pedidos.

Por Modelo de Implantação: Arquiteturas híbridas otimizam custo e acesso prioritário

As configurações dedicadas privadas capturaram 48,73% da participação do mercado de comunicação crítica em 2024, refletindo a necessidade histórica de controle operacional total. As redes híbridas comerciais-privadas, com CAGR de 7,95%, permitem que as agências descarreguem o tráfego não crítico para o 5G comercial enquanto reservam fatias isoladas para emergências. O modelo reduz o capex, mas adere a termos rigorosos de SLA que penalizam interrupções. Clusters de computação de borda em veículos policiais e estações de bombeiros garantem que as aplicações de alta prioridade continuem funcionando se os núcleos comerciais falharem.

Os serviços de missão crítica de operadoras móveis públicas encontram adoção entre departamentos menores que não podem financiar seu próprio espectro ou núcleo, mas as preocupações com confiabilidade persistem. Os reguladores estão elaborando regimes de fiscalização para responsabilizar as operadoras durante crises, uma medida que deve desbloquear adoção adicional em 2027-2030. No geral, as escolhas arquitetônicas flexíveis se alinham com as realidades orçamentárias enquanto atendem aos mandatos de disponibilidade, empurrando o mercado de comunicação crítica em direção à orquestração dinâmica de múltiplos domínios.

Por Setor do Usuário Final: Utilidades lideram a diversificação além da segurança pública

As agências de segurança pública comandaram 62,42% de participação em 2024, mas os operadores de utilidades e energia estão adicionando impulso a um CAGR de 7,87% à medida que as prioridades de resiliência da rede elétrica aumentam. As implantações de redes inteligentes requerem latência inferior a 50 milissegundos para relés de proteção; as fatias privadas de 5G garantem esse nível enquanto isolam as operações de ataques cibernéticos em redes públicas. As equipes de linhas de transmissão aproveitam o push-to-video para inspeção de falhas ao vivo, reduzindo as durações de interrupção. Demanda semelhante de banda larga está surgindo na manutenção de parques eólicos e plataformas offshore, onde os regulamentos de segurança de trabalhadores isolados exigem biometria em tempo real.

Os setores de defesa e transporte continuam a ser pioneiros em criptografia reforçada e formas de onda anti-interferência que posteriormente se filtram para produtos civis. A manufatura industrial investe em redes privadas para robótica e manutenção preditiva, alimentando uma segunda onda de demanda por análise de dados habilitada por IA. À medida que esses segmentos verticais amadurecem, o setor de comunicação crítica pode reivindicar uma pegada de missão mais ampla, com a segurança pública atuando como inquilino âncora, mas não como único motor de crescimento.

Análise Geográfica

A América do Norte reteve 34,93% da participação do mercado de comunicação crítica em 2024, graças à modernização da FirstNet nos Estados Unidos e ao foco do Canadá na interoperabilidade P25. O Departamento de Defesa dos Estados Unidos demonstrou o compartilhamento dinâmico de espectro na faixa de 3,1-3,45 GHz, estabelecendo um precedente global para a coexistência civil-militar. As regulamentações da Comissão Federal de Comunicações sobre CBRS, 4,9 GHz e espectro para sistemas aéreos não tripulados continuaram a expandir os recursos para usuários de segurança pública e infraestrutura crítica. Os fornecedores na região se beneficiam das implantações antecipadas de 5G SA, dando-lhes uma vantagem inicial na certificação de dispositivos que atendem aos requisitos de desempenho MCX e de cibersegurança.

A Ásia-Pacífico registrou o CAGR mais rápido de 7,47%. O Japão liberalizou o espectro local de 5G, permitindo que fábricas e usinas de utilidades implantem banda larga privada sem coordenação com operadoras. O surto de automação industrial da China, amplificado por incentivos estatais, está alimentando a demanda nacional por 5G privado e backhaul via satélite em mineração e campos de petróleo. Os projetos piloto de cidades inteligentes da Coreia do Sul integram redes de comunicação crítica com sistemas de gerenciamento de tráfego, demonstrando despacho multimídia em escala urbana. As necessidades de áreas remotas da Austrália impulsionam soluções híbridas terrestres-satelitais, enquanto o plano Digital India da Índia reserva espectro para comunicações resilientes a desastres, convidando soluções multifornecedor de custo eficiente.

A Europa equilibra harmonização e soberania. A liderança da Alemanha na Indústria 4.0 enfatiza o 5G privado dentro de plantas automotivas, enquanto a França exige pilhas tecnológicas domésticas para setores sensíveis. A iniciativa do Sistema de Comunicação Crítica da União Europeia busca alinhar a interoperabilidade transfronteiriça, reduzindo as barreiras de aquisição. O Reino Unido, operando fora do processo regulatório da União Europeia, experimenta o espectro de acesso compartilhado para acelerar as implantações. Os países da Europa Oriental modernizam as redes principalmente com fornecedores europeus para reduzir o risco geopolítico, enquanto os países nórdicos pilotam links 5G não terrestres para operações de energia e marítimas. Esses caminhos diversos produzem um cenário fragmentado, mas rico em inovação, que coletivamente avança o mercado de comunicação crítica.

Cenário Competitivo

O mercado é moderadamente consolidado em torno de incumbentes de longa data como Motorola Solutions, Nokia, Ericsson e L3Harris. Essas empresas aproveitam as bases instaladas de LMR legado, portfólios de patentes e profundo conhecimento regulatório para defender contratos de serviços de alta margem. No entanto, startups de rádio definido por software e provedores de plataformas MCX nativas em nuvem corroem as vantagens de bloqueio ao oferecer equipamentos de RAN aberta e serviços orientados por API. As tendências de aquisição refletem movimentos dos incumbentes para garantir talentos em análise de IA e expertise em computação de borda, exemplificado pela compra da especialista em visão computacional Pelco pela Motorola Solutions em 2024.

A diferenciação está mudando do hardware de rádio para o software de orquestração que garante desempenho em redes híbridas. Os fornecedores com algoritmos comprovados de fatiamento de rede vencem grandes licitações de 5G MCX, enquanto aqueles que enfatizam interfaces proprietárias correm o risco de exclusão de RFPs multifornecedor. A corrida de patentes se intensifica em torno do agendamento determinístico de uplink 5G, compartilhamento dinâmico de espectro e gerenciamento seguro de chaves. Os players regionais na Ásia e na Europa aproveitam os incentivos de fabricação local para ganhar participação, especialmente em dispositivos certificados para atmosferas explosivas ou ferrovias. O surgimento de pilhas MCX de código aberto poderia reduzir as barreiras de entrada até 2027, tornando a qualidade do serviço e as parcerias de ecossistema os principais alavancadores competitivos.

Oportunidades de espaço em branco abundam em segmentos verticais industriais onde os incumbentes de segurança pública carecem de fluência em tecnologia operacional. A IA de borda para manutenção preditiva e detecção de anomalias atrai colaborações entre setores; Nokia e Rockwell Automation, por exemplo, combinam 5G SA com análise de manufatura para automação de fábricas. À medida que os requisitos de missão crítica e industriais convergem, o sucesso dos fornecedores dependerá da entrega de software específico para segmentos verticais sobre backbones sem fio resilientes.

Líderes do Setor de Comunicação Crítica

Motorola Solutions Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

L3Harris Technologies, Inc.

Hytera Communications Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: AT&T concluiu 1.000 novos sites FirstNet Banda 14 em 46 estados dos Estados Unidos

- Março de 2025: A FCC alocou espectro de 2360-2395 MHz para telemetria de lançamento espacial não federal

- Fevereiro de 2025: A Autoridade FirstNet e a AT&T apresentaram um plano de atualização de USD 8 bilhões em 10 anos para capacidade total de 5G

- Janeiro de 2025: A FCC adotou regras dedicadas de 5030-5091 MHz para links de controle de aeronaves não tripuladas

Escopo do Relatório Global do Mercado de Comunicação Crítica

| Hardware de Infraestrutura (eNB/gNB, Núcleo, Repetidores) |

| Dispositivos Terminais (Portáteis, Móveis, Vestíveis) |

| Software (Plataformas MCX, Despacho, Análise) |

| Serviços (Integração, Gerenciados e Manutenção) |

| Rádio Móvel Terrestre (Analógico, P25, TETRA, DMR, dPMR, NXDN) |

| LTE de Segurança Pública (3GPP Rel. 13-15) |

| 5G MCX (MCPTT, MCData, MCVideo) |

| Satélite e Banda Larga NTN |

| Wi-Fi 6/6E e Futuro Wi-Fi 7 para Comunicações Críticas |

| Rede Dedicada Privada |

| Rede Híbrida Comercial-Privada |

| Serviço de Missão Crítica de Operadora Móvel Pública |

| Segurança Pública e Serviços de Emergência |

| Defesa e Forças Militares |

| Utilidades e Energia |

| Transporte e Logística |

| Mineração, Petróleo e Gás |

| Manufatura Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Hardware de Infraestrutura (eNB/gNB, Núcleo, Repetidores) | ||

| Dispositivos Terminais (Portáteis, Móveis, Vestíveis) | |||

| Software (Plataformas MCX, Despacho, Análise) | |||

| Serviços (Integração, Gerenciados e Manutenção) | |||

| Por Tecnologia | Rádio Móvel Terrestre (Analógico, P25, TETRA, DMR, dPMR, NXDN) | ||

| LTE de Segurança Pública (3GPP Rel. 13-15) | |||

| 5G MCX (MCPTT, MCData, MCVideo) | |||

| Satélite e Banda Larga NTN | |||

| Wi-Fi 6/6E e Futuro Wi-Fi 7 para Comunicações Críticas | |||

| Por Modelo de Implantação | Rede Dedicada Privada | ||

| Rede Híbrida Comercial-Privada | |||

| Serviço de Missão Crítica de Operadora Móvel Pública | |||

| Por Setor do Usuário Final | Segurança Pública e Serviços de Emergência | ||

| Defesa e Forças Militares | |||

| Utilidades e Energia | |||

| Transporte e Logística | |||

| Mineração, Petróleo e Gás | |||

| Manufatura Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de comunicação crítica em 2025?

Atingiu USD 20,16 bilhões em 2025.

Com que rapidez o mercado de comunicação crítica deve crescer?

Está projetado para expandir a um CAGR de 6,81%, atingindo USD 28,02 bilhões até 2030.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os Serviços de Missão Crítica 5G apresentam o maior crescimento a um CAGR de 8,12% até 2030.

Por que as utilidades estão adotando soluções de comunicação crítica?

As utilidades buscam redes com endurecimento cibernético e baixa latência para operações de redes inteligentes, impulsionando um CAGR de 7,87% nesse segmento vertical.

Qual modelo de implantação oferece a melhor combinação de custo-desempenho?

As redes híbridas comerciais-privadas equilibram economias de capex com fatias garantidas, registrando um CAGR de 7,95%.

Qual região verá o crescimento mais rápido até 2030?

A Ásia-Pacífico lidera com um CAGR de 7,47%, impulsionada pela liberalização do espectro local de 5G e pela automação industrial.

Página atualizada pela última vez em: