Tamanho e Participação do Mercado de NOR Flash nas Américas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

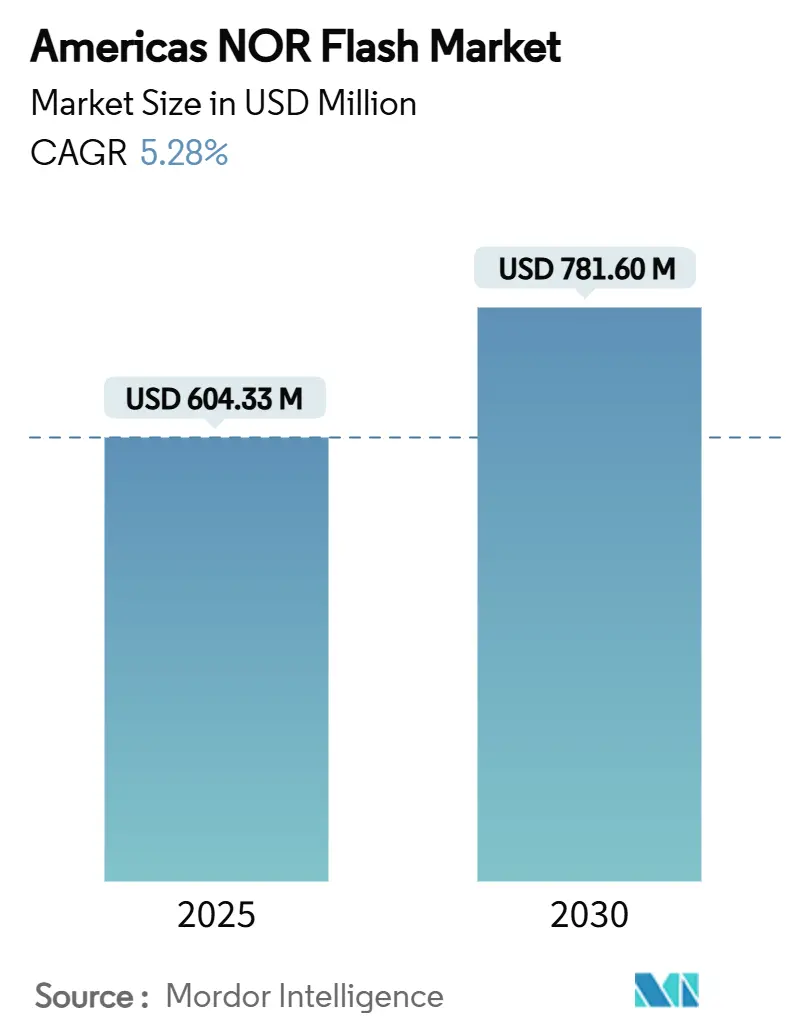

| Tamanho do Mercado (2025) | 604.33 Milhões de dólares |

| Tamanho do Mercado (2030) | 781.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash nas Américas por Mordor Intelligence

O mercado de NOR Flash nas Américas é avaliado em USD 604,33 milhões em 2025 e está no caminho para atingir USD 781,60 milhões até 2030, avançando a uma CAGR de 5,28%. O crescimento é impulsionado pelo aumento do conteúdo eletrônico em veículos, pela digitalização de fábricas e pela expansão densa de redes 5G que exigem armazenamento de código de inicialização instantânea. Incentivos regionais de fabricação, como a Lei CHIPS e Ciência dos EUA e o programa IMMEX do México, estão reduzindo os prazos de entrega e melhorando a resiliência da cadeia de suprimentos. Os fabricantes de dispositivos também estão ampliando as linhas de produtos com variantes tolerantes à radiação, de ultrabaixo consumo de energia e de inicialização segura, ajudando-os a atingir plataformas aeroespaciais, de IoT alimentadas por bateria e de veículos definidos por software. Inovações de interface como Octal SPI e HyperBus comprimem ainda mais as sequências de inicialização, suportando a execução no local em endpoints críticos de segurança no mercado de NOR Flash nas Américas.

Principais Conclusões do Relatório

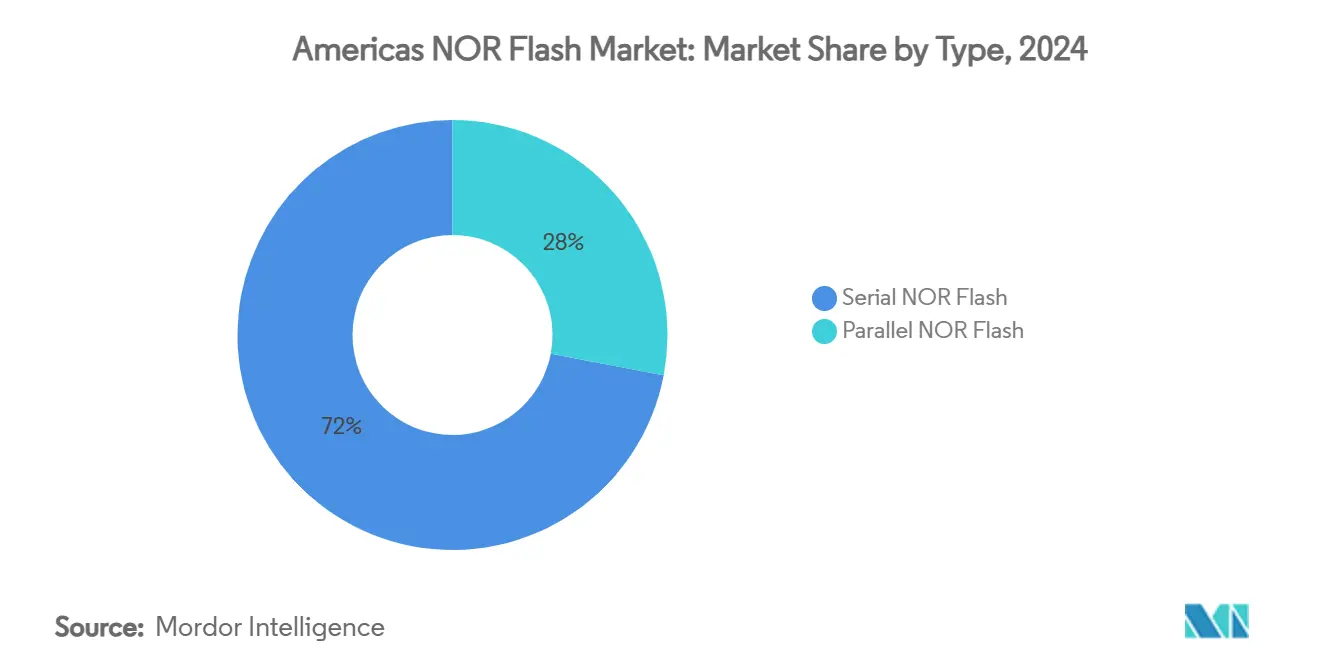

- Por tipo de tecnologia, a NOR serial deteve 68% da participação do mercado de NOR Flash nas Américas em 2024. A NOR serial também está projetada para registrar a CAGR mais rápida de 5,7% até 2030.

- Por interface, os dispositivos Octal/OSPI geraram 38% da receita em 2024; o HyperBus/HX deve crescer a uma CAGR de 5,4% no mesmo horizonte.

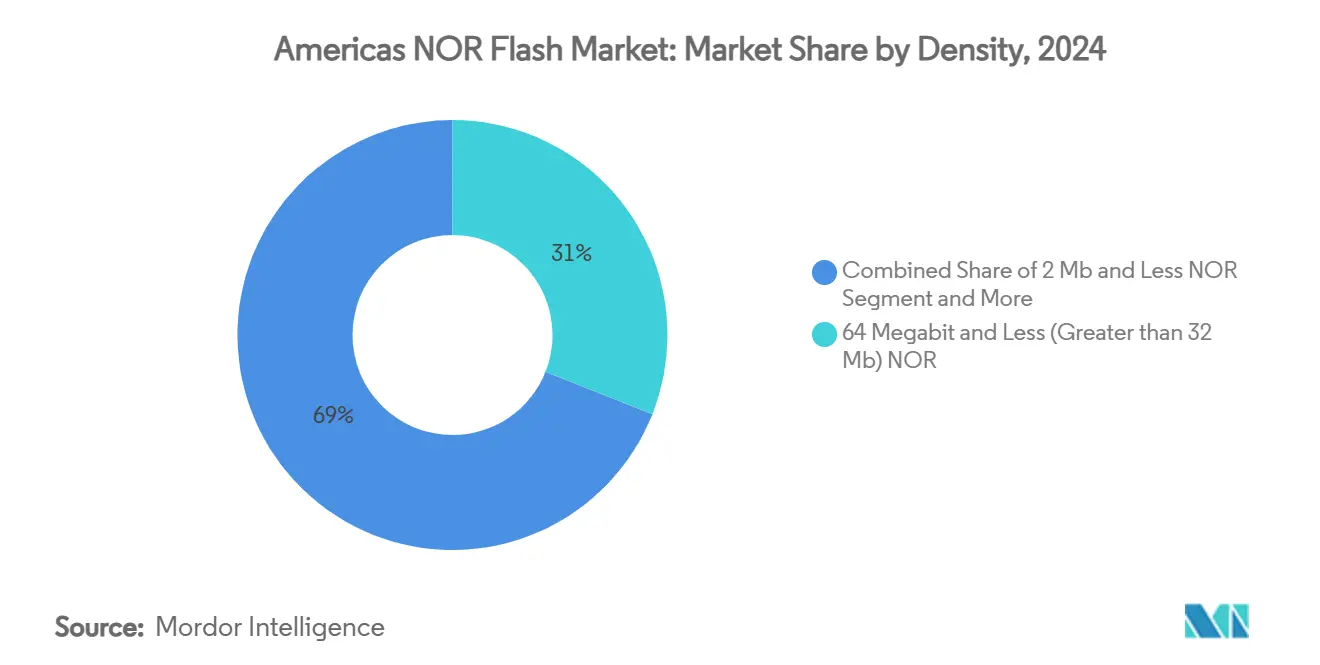

- Por densidade, o segmento de 64 Mbit representou 31% do tamanho do mercado de NOR Flash nas Américas em 2024; a faixa de 256 Mbit está prevista para expandir a uma CAGR de 5,5% até 2030.

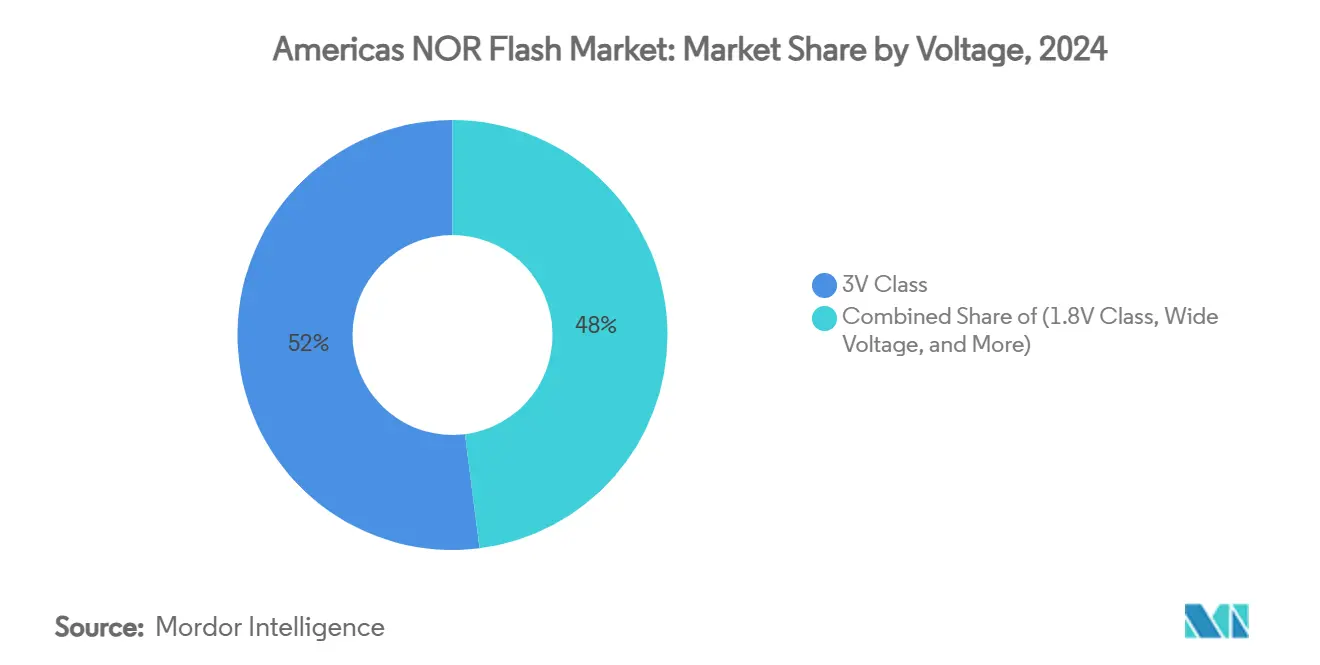

- Por tensão, a classe de 3 V deteve 52% da participação do mercado de NOR Flash nas Américas em 2024, enquanto os dispositivos de 1,8 V estão projetados para expandir a uma CAGR de 5,3% até 2030.

- Por aplicação do usuário final, os eletrônicos de consumo lideraram com 42% do tamanho do mercado de NOR Flash nas Américas em 2024, enquanto o setor automotivo avança a uma CAGR de 5,8% até 2030.

- Por tecnologia de processo, o nó de 65 nm liderou com 38% da receita em 2024, enquanto os nós de 28 nm e abaixo estão previstos para crescer a uma CAGR de 5,5% até 2030.

- Por tipo de embalagem, as soluções QFN/SOIC capturaram 41% do tamanho do mercado de NOR Flash nas Américas em 2024, enquanto os formatos WLCSP/CSP devem registrar uma CAGR de 5,4%.

- Por geografia, os Estados Unidos controlaram 72% da receita em 2024; o México está previsto para alcançar uma CAGR de 5,9% de 2025 a 2030.

- Infineon Technologies, Micron Technology, GigaDevice, Macronix e Winbond juntos comandaram cerca de 60% da receita de 2024.

Tendências e Perspectivas do Mercado de NOR Flash nas Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda de NOR serial de grau automotivo em ADAS/IVI | +1.20% | Estados Unidos, México, Brasil | Médio prazo (2-4 anos) |

| Proliferação de dispositivos de borda IoT de baixo consumo que necessitam de firmware de inicialização instantânea | +0.90% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Migração de CLPs de automação industrial de EEPROM para NOR de alto desempenho | +0.70% | Estados Unidos, México | Longo prazo (≥ 4 anos) |

| Expansão de pequenas células 5G impulsionando o uso de NOR SPI em módulos de comunicação | +0.80% | Estados Unidos, Canadá, Brasil | Curto prazo (≤ 2 anos) |

| Incentivos de fábricas de wafers na região reduzindo a base de custos | +0.60% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Crescimento dos requisitos de inicialização segura em aeroespacial e defesa | +0.50% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de NOR Serial de Grau Automotivo em ADAS/IVI

Os fabricantes automotivos nas Américas estão aumentando o conteúdo de NOR serial para armazenar código de inicialização e firmware para subsistemas de assistência ao condutor e de infoentretenimento críticos para a segurança. A certificação ISO 26262 ASIL-D tornou-se obrigatória, e a família SEMPER da Infineon atendeu a esse requisito em maio de 2025, permitindo que os engenheiros reduzissem o tempo de inicialização em 30% enquanto satisfazem as especificações de temperatura estendida[1]Infineon Technologies AG. "A família Infineon SEMPER™ NOR Flash alcança a certificação ASIL-D." 8 de maio de 2025. . A densidade média de NOR Flash por veículo aumentou 30% desde 2024, pois os recursos de Nível 2+ exigem mais sensores e processamento local. Os fornecedores de primeiro nível agora preferem interfaces SPI quádruplas e octais para atingir até 400 MB/s, garantindo operação em tempo real durante verificações de segurança funcional. Os ciclos de projeto de 2 a 4 anos garantem visibilidade da demanda, sustentando volumes previsíveis para os fornecedores.

Proliferação de Dispositivos de Borda IoT de Baixo Consumo de Energia

Sensores de casa inteligente alimentados por bateria, rastreadores de saúde vestíveis e nós de monitoramento de condição industrial requerem firmware de inicialização instantânea armazenado em memória não volátil. A NOR SPI de alimentação dupla GD25NE da GigaDevice, introduzida em março de 2025, reduz pela metade o consumo de energia de leitura em relação às peças padrão de 1,8 V[2]CST Inc. "CST Inc,DDR5,DDR4,DDR3,DDR2,DDR,Nand,Nor,Flash,MCP ..." 27 de janeiro de 2025. . Fabricantes canadenses de sensores de segurança sem fio relataram ganhos de vida útil da bateria de 18 para 30 meses após a adoção desses dispositivos. A inflação do custo de materiais em wafers de silício foi compensada por tamanhos de die menores, mantendo os preços competitivos. Os ciclos rápidos de produtos IoT estimulam uma demanda de substituição constante a cada um ou dois anos, apoiando a receita recorrente para os fornecedores.

Migração de EEPROM para NOR de Alto Desempenho na Automação Industrial

As fábricas nos Estados Unidos e no México estão modernizando os controladores lógicos programáveis para suportar atualizações frequentes de firmware via rede, substituindo a EEPROM legada por NOR Flash de alto desempenho. As diretrizes de redes industriais da Cisco enfatizam o armazenamento seguro e de baixa latência para a integridade do código[3]Cisco. "Redes e Segurança em Ambientes de Automação Industrial - Cisco." Acessado em 29 de abril de 2025. . Uma fábrica mexicana de peças automotivas alcançou uma redução de 40% no tempo de inicialização do sistema após a mudança, apesar de um prêmio de custo de componentes de 15%. As expectativas de ciclo de vida estendido — frequentemente superiores a 10 anos — favorecem a durabilidade e a longa retenção de dados da NOR. A atividade de conversão deve continuar ao longo da década, elevando o crescimento de unidades a longo prazo.

Expansão de Pequenas Células 5G Impulsionando o Uso de NOR SPI em Módulos de Comunicação

Operadoras de telecomunicações dos EUA, do Canadá e do Brasil aceleraram a densificação 5G em centros urbanos durante 2024–2025, com cada pequena célula incorporando múltiplos chips NOR Flash para armazenamento de firmware. Uma operadora brasileira instalou 10.000 unidades em 2024, aumentando significativamente o consumo de NOR em telecomunicações. As peças Octal SPI e HyperBus ajudam a reduzir o tempo de inicialização abaixo de 0,5 s, um requisito essencial para redes de malha autocorretivas. O aumento está concentrado nos próximos dois anos, oferecendo potencial de crescimento de curto prazo para fornecedores posicionados com produtos de grau de temperatura industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos custos de fotomáscaras para nós NOR abaixo de 28 nm | -0.70% | Estados Unidos | Médio prazo (2-4 anos) |

| Qualificação de OEM de substitutos Xilinx Zynq e eMMC | -0.50% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Ciclicidade da cadeia de suprimentos causando baixas contábeis de estoque | -0.30% | Américas | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais restringindo opções de estrutura de chumbo | -0.20% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Fotomáscaras para Nós NOR Avançados

A migração abaixo de 28 nm eleva os gastos com fotomáscaras para além de USD 5 milhões por conjunto, levando várias fábricas nos EUA a atrasar as transições de nó. Um fabricante adiou uma migração para 22 nm após um aumento de preço de 65%, optando por ajustes de processo que renderam uma redução de 15% no tamanho do die. Embora as iniciativas de metrologia financiadas pelo programa CHIPS possam aliviar a pressão, os obstáculos de custo imediatos restringem os ganhos de densidade e eficiência energética no médio prazo.

Substitutos Funcionais Ganhando Qualificação de OEM

SoCs programáveis como o Xilinx Zynq e módulos eMMC integrados estão sendo validados para funções historicamente preenchidas por NOR Flash discreta. Um OEM industrial canadense eliminou três dispositivos NOR ao adotar uma placa baseada em Zynq, realizando economias na lista de materiais apesar do preço unitário mais alto. As cargas de trabalho de execução no local, no entanto, ainda favorecem a NOR, limitando a substituição a projetos de alta integração selecionados até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: NOR Serial Estende a Dominância enquanto a Paralela Retém Nicho de Missão Crítica

No mercado de NOR Flash nas Américas, os dispositivos seriais detiveram cerca de 72% da receita. A NOR serial atrai plataformas de IoT, eletrônicos de consumo e automotivas graças à baixa contagem de pinos, área reduzida de PCB e menor corrente em modo de espera. A GigaDevice aproveitou essa demanda para garantir uma participação significativa e se concentra em aprimorá-la ainda mais aumentando seus gastos em P&D. Um fabricante americano de equipamentos de diagnóstico portáteis migrou de NOR paralela para serial, reduzindo o consumo de energia do sistema em 40% enquanto preservava a confiabilidade de grau médico.

A NOR paralela manteve sua posição em 2024 e está projetada para crescer a uma CAGR de 3,6% até 2030, significativamente menos do que o crescimento da NOR serial. Os programas aeroespaciais e de defesa valorizam seu acesso aleatório mais rápido e resiliência à radiação. A NOR QSPI de 512 Mbit endurecida à radiação da Infineon, qualificada em novembro de 2024, ressalta a inovação contínua neste espaço[4]Infineon Technologies AG. "A NOR Flash Endurecida à Radiação da Infineon Alcança a Qualificação QML." Power Systems Design, 1 de janeiro de 2025. . Um integrador de defesa selecionou NOR paralela para um novo rádio militar, absorvendo um prêmio de custo de 25% para garantir o tempo de operação da missão durante variações extremas de temperatura.

Por Interface: OSPI Ganha Escala enquanto HyperBus Visa a Largura de Banda de Pico

O Octal SPI capturou 38% da receita de 2024, pois os projetistas exploram até 400 MB/s de taxa de transferência para código de inicialização crítico para a segurança. O W77T Secure Flash da Winbond, lançado em janeiro de 2025, atende ao status ISO 26262 ASIL-D Ready e oferece desempenho DDR de 200 MHz no barramento xSPI. Um fornecedor de ADAS com sede no México reduziu os tempos de inicialização a frio para 0,4 s usando OSPI, crítico para funções autônomas que devem ser inicializadas antes do movimento do veículo.

O HyperBus/HX permanece em um nível premium, mas está se expandindo a uma CAGR de 5,4% até 2030, impulsionado por sistemas de percepção aprimorados por IA. A linha SEMPER da Infineon suporta 400 MB/s usando a tecnologia MIRRORBIT de 45 nm. Uma startup californiana de veículos autônomos padronizou a NOR HyperBus para fusão de sensores de próxima geração, aceitando um aumento de 12% no custo de material de embalagem em troca de latência determinística.

Por Densidade: 64 Mbit Mantém o Centro enquanto 256 Mbit Acelera

A faixa de 64 Mbit representou 31% do tamanho do mercado de NOR Flash nas Américas em 2024, pois dispositivos de eletrodomésticos, industriais e de IoT de médio porte equilibram custo e tamanho de firmware. Um produtor brasileiro de eletrodomésticos inteligentes padronizou nessa densidade para hospedar ativos de interface do usuário dentro de limites agressivos de lista de materiais.

Bases de código mais ricas em infoentretenimento automotivo e análises industriais estão empurrando a NOR de 256 Mbit para uma CAGR de 5,5%. O roteiro de NOR 3D da Macronix aborda as barreiras de escalonamento planar, prometendo maior capacidade sem picos de custo. Um fornecedor americano de infoentretenimento migrou de 128 Mbit para 256 Mbit, investindo 15% a mais por chip para habilitar gráficos imersivos e recursos de atualização via rede.

Por Aplicação do Usuário Final: Eletrônicos de Consumo Lideram enquanto o Crescimento Automotivo Continua

Os eletrônicos de consumo geraram 42% da receita de 2024, pois smartphones, tablets e smart TVs requerem código de execução no local que pode ser inicializado em milissegundos. Uma marca brasileira de TV adotou NOR SPI quádrupla para os modelos de 2025, reduzindo o tempo de inicialização em 35%, mesmo com os custos de componentes subindo 10% devido a restrições de fornecimento. A experiência aprimorada do usuário compensa o aumento de preço.

A receita automotiva está crescendo a uma CAGR de 5,8% até 2030, à medida que o conteúdo eletrônico por veículo aumenta. A série GD25/55 certificada ASIL-D da GigaDevice sustenta atualizações seguras via rede. Um fornecedor americano de primeiro nível integrou o dispositivo para cumprir os requisitos de ciclo de vida de software cada vez mais rigorosos. A automação industrial permanece robusta à medida que os fornecedores de CLPs fazem a transição de EEPROM, enquanto a infraestrutura 5G e os programas aeroespaciais fornecem demanda especializada de alta margem.

Por Tensão: Classe de 3 V Domina enquanto 1,8 V Acelera

A classe de 3 V gerou uma receita equivalente a 52% em 2024. Os projetistas favorecem sua imunidade a ruídos e compatibilidade com reguladores legados em controladores de fábrica e eletrônicos de carroceria. Um fabricante americano de CLPs continua adquirindo peças de 3 V para evitar o redesenho da arquitetura de energia e os custos de requalificação que podem exceder USD 1 milhão por linha de produto.

O tamanho do mercado de NOR Flash nas Américas para dispositivos de 1,8 V é menor hoje, mas crescendo a uma CAGR de 5,5%. Dispositivos vestíveis, medidores inteligentes e sensores médicos portáteis precisam de tensão mais baixa para prolongar a vida útil da bateria. A NOR SPI de alimentação dupla da GigaDevice permite a operação em 1,8 V sem reformular os processadores host, facilitando a adoção. As peças de ampla faixa de 1,65–3,6 V abordam os trilhos de alimentação flutuantes em eventos de partida a frio automotivos, enquanto as variantes nascentes de 1,2 V visam etiquetas IoT de coleta de energia.

Por Nó de Tecnologia de Processo: 65 nm Lidera enquanto Nós Avançados Aceleram

A produção convencional de 65 nm entregou 38% da receita de 2024 para o mercado de NOR Flash nas Américas. O nó oferece rendimentos maduros e confiabilidade comprovada necessária para ciclos de vida de 10 anos em módulos de controle de carroceria. Um fornecedor automotivo de primeiro nível padronizou em 65 nm para novos módulos de porta, equilibrando custo e garantia de fornecimento até 2035.

Os nós de 28 nm e abaixo, embora com apenas uma participação de mercado limitada hoje, estão avançando a uma CAGR de 5,5%. Os processadores ADAS e a aviônica espacial requerem densidades mais altas e menor potência ativa, que as geometrias menores fornecem. A NOR endurecida à radiação da Infineon produzida em um nó avançado suporta as metas QML-V, confirmando a demanda premium. As peças de 90 nm persistem em medidores legados e decodificadores, enquanto os nós de 55 nm e 45 nm preenchem as lacunas de custo e desempenho para acionamentos industriais.

Por Tipo de Embalagem: QFN/SOIC Lidera enquanto WLCSP/CSP Ganha Impulso

As embalagens QFN/SOIC representaram 41% da receita de 2024, auxiliadas por juntas de solda robustas e fluxos de colocação e recolha diretos. Um fabricante industrial canadense unificou sua lista de materiais em torno do QFN para simplificar a qualificação de linha e os testes de confiabilidade em temperatura estendida. O portfólio SEMPER da Infineon aproveita esses formatos em contagens de 16 a 24 pinos, alinhando-se com os processos de refluxo em massa.

O tamanho do mercado de NOR Flash nas Américas para dispositivos WLCSP/CSP é menor, mas está crescendo a uma CAGR de 5,4%. Smartphones, smartwatches e bombas de insulina exigem economias de área de até 70%. Embora as metas de rendimento de montagem sejam mais rigorosas, a redução de área justifica um prêmio de custo de 12% em volume. O BGA/FBGA permanece vital para processadores automotivos de alta E/S que precisam de projetos de dissipador térmico, enquanto embalagens cerâmicas ou herméticas de nicho atendem a temperaturas aeroespaciais extremas.

Análise Geográfica

Os Estados Unidos permanecem um contribuinte fundamental para o mercado de NOR Flash nas Américas com cerca de 72% de participação na receita. Os incentivos federais de USD 39 bilhões estão catalisando mais de USD 200 bilhões em novos projetos de semicondutores, incluindo as fábricas de USD 50 bilhões da Micron. Uma nova linha de produção de NOR no Arizona reduziu os prazos de entrega domésticos em 40%, apoiando os fabricantes de automóveis americanos que desenvolvem assistência ao condutor de Nível 2+.

O México representou uma participação menor, no entanto, está preparado para uma CAGR de 5,9% até 2030. Os incentivos IMMEX encorajam o nearshoring, e o polo eletrônico de Guadalajara expandiu o consumo de NOR em 65% ano a ano para abastecer painéis de infoentretenimento para plantas de montagem norte-americanas. A NOR paralela mantém relevância nas instalações aeroespaciais de fronteira devido às linhas de produção em conformidade com ITAR.

O crescimento do Brasil no mercado estudado é impulsionado pela densificação de telecomunicações. Uma operadora de São Paulo instalou 5.000 novas pequenas células 5G, aumentando a demanda de NOR em cerca de 28% nos equipamentos de comunicação. Os créditos fiscais federais de P&D ajudam a compensar os direitos aduaneiros sobre conjuntos de ferramentas importados.

O mercado estudado no Canadá também deve crescer devido à demanda estável em automação de mineração e clusters de OEM de casa inteligente em Ontário. O programa federal CHIPS visa escalar a capacidade de wafers, e um fornecedor de materiais abriu uma fábrica de produtos químicos de fotolitografia para atender às fábricas regionais.

O segmento do Restante da América do Sul também mostra perspectivas de crescimento notáveis, pois países como Chile e Colômbia modernizam as redes de telecomunicações e incentivam projetos-piloto de IoT na agricultura. A transferência de conhecimento transfronteiriço do ecossistema de maquiladoras do México deve encurtar as curvas de aprendizado para os fabricantes contratados locais.

Cenário Competitivo

Os cinco maiores fornecedores — Infineon, Micron, GigaDevice, Macronix e Winbond — detiveram cerca de 60% da receita de 2024, indicando concentração moderada. A Infineon reforçou sua vantagem ao certificar a NOR SEMPER para ASIL-D em maio de 2025. Ela também adquiriu a unidade de Ethernet Automotiva da Marvell por USD 2,5 bilhões em abril de 2025 para integrar redes com memória e microcontroladores, aumentando significativamente a receita projetada até 2025.

A Micron garantiu USD 6,1 bilhões em financiamento federal, desbloqueando fábricas em dois estados que aumentarão a produção de memória avançada e reduzirão os prazos de entrega domésticos. A co-otimização de processos com fornecedores de equipamentos visa reduzir o custo do die em 15% até 2027, fortalecendo sua posição contra os incumbentes asiáticos.

O foco da GigaDevice em arquitetura de ultrabaixo consumo de energia ajudou-a a capturar mais de 15% da participação do mercado de NOR Flash nas Américas em 2024. A família GD25NE reduziu pela metade o consumo de energia de leitura, capturando vitórias de design em sensores de segurança inteligentes canadenses. A gestão visa um crescimento notável até 2025 por meio de gastos sustentados de 10% em P&D.

A Macronix aposta na NOR 3D para contornar os desafios de escalonamento planar. As amostras de prova de conceito demonstraram empilhamento vertical sem sacrificar a velocidade de acesso aleatório, atraindo o interesse de fabricantes de dispositivos de infoentretenimento que buscam pegadas mais densas.

A Winbond aproveita as credenciais de flash seguro TrustME® para atender aos usuários automotivos que precisam de suporte a criptografia pós-quântica. As remessas de janeiro de 2025 validaram a prontidão para produção em massa sob ASIL-D.

Participantes de nicho como Alliance e Everspin abordam interfaces assíncronas legadas e sobreposições de MRAM, respectivamente, oferecendo caminhos especializados em torno da concorrência convencional. Os requisitos de conteúdo doméstico da Lei CHIPS podem favorecer fábricas americanas como a GlobalFoundries, que pode fornecer wafers sem complexidades de licença de exportação, ampliando as opções para contratantes de defesa.

Líderes do Setor de NOR Flash nas Américas

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A família NOR Flash SEMPER da Infineon alcançou a certificação ISO 26262 ASIL-D, permitindo a implantação em sistemas automotivos críticos para a segurança.

- Abril de 2025: A Micron garantiu USD 6,1 bilhões em financiamento do programa CHIPS para apoiar investimentos de USD 50 bilhões em fábricas em Idaho e Nova York.

- Abril de 2025: A Infineon adquiriu o negócio de Ethernet Automotiva da Marvell por USD 2,5 bilhões para aprimorar as soluções de veículos definidos por software.

- Fevereiro de 2025: A SkyWater concordou em adquirir a fábrica de 200 mm da Infineon em Austin, aumentando a capacidade dos EUA para nós de 130 nm a 65 nm.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de memória flash NOR das Américas como o valor anual de dispositivos NOR série e paralelos autónomos expedidos para equipamentos finais na América do Norte, Central e do Sul. Inclui chips de armazenamento de código para eletrónica automóvel, controladores industriais, dispositivos de consumo, equipamentos de telecomunicações e sistemas aeroespaciais, reportado em receita em USD ao nível fabricante-para-OEM.

Exclusão do âmbito: flash NAND, eFlash embebida em MCUs e receita de serviços de fundição estão fora do estudo.

Visão Geral da Segmentação

- Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralela

- Por Interface (Valor)

- SPI Padrão

- QSPI

- Octal/OSPI

- HyperBus/HX

- Por Densidade (Valor)

- NOR de 2 Megabits e Menos

- NOR de 4 Megabits e Menos (maior que 2 Mb)

- NOR de 8 Megabits e Menos (maior que 4 Mb)

- NOR de 16 Megabits e Menos (maior que 8 Mb)

- NOR de 32 Megabits e Menos (maior que 16 Mb)

- NOR de 64 Megabits e Menos (maior que 32 Mb)

- NOR de 128 Megabits e Menos (maior que 64 MB)

- NOR de 256 Megabits e Menos (maior que 128 MB)

- Maior que 256 Megabits

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V - 3,6 V)

- Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.)

- Por Aplicação do Usuário Final (Valor, Volume)

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros

- Por País (Valor, Volume)

- Estados Unidos

- Canadá

- México

- Brasil

- Restante das Américas

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os especialistas da Mordor Intelligence entrevistam fabricantes de chips, montadores por contrato, responsáveis de design Tier-1 automóvel e gestores de canais de distribuição nos Estados Unidos, México e Brasil. Os diálogos validam os intervalos de ASP, as mudanças no mix de densidade e os pressupostos de taxa de adesão, e identificam movimentos de política disruptivos como os incentivos do CHIPS Act.

Investigação Documental

Os nossos analistas analisam fontes públicas de primeiro nível, como os registos comerciais da United States International Trade Commission, os códigos de expedição do UN Comtrade, a Canada Innovation, as aprovações de dispositivos da ANATEL do Brasil e os comunicados de associações do setor da JEDEC e da SEMI. Registos financeiros, apresentações a investidores e atualizações de imprensa de referência enriquecem as verificações de preços e capacidade. Bases de dados pagas, incluindo a D&B Hoovers para dados financeiros de fornecedores e a WSTS para faturação regional de semicondutores, fornecem séries temporais estruturadas. As fontes aqui citadas são ilustrativas; muitas referências adicionais contribuíram para o conjunto de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com a receita da WSTS para as linhas NOR série e paralelas, ajustada pelos fluxos de importação-exportação das Américas e pela produção interna de fábricas divulgada durante as chamadas de resultados. Estes valores são depois divididos por utilização final através de conjuntos de procura baseados em taxas de penetração. Agregações seletivas de fornecedores de baixo para cima e verificações de canal moderam os totais. Os principais fatores acompanhados incluem o conteúdo NOR por veículo em ECUs automóveis, a quota série a 1,8 V em expedições de CPE 5G, instalações de robôs industriais, erosão do preço médio de venda, utilização da capacidade de wafer e variações cambiais. A regressão multivariada, treinada com os fatores acima referidos, projeta valores até 2030, enquanto a análise de cenários trata choques de política ou de oferta.

Ciclo de Validação de Dados e Atualização

Os resultados passam por testes de variância em relação a dados aduaneiros e à faturação da WSTS antes de uma revisão por um segundo analista. Uma nova ronda de validação precede cada atualização anual, e acionamos atualizações intercalares se sanções comerciais, paragens de fábricas ou concessões de política alterarem materialmente as previsões.

Por que Razão a Linha de Base da Mordor para Flash NOR nas Américas Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem regiões distintas, agrupam tipos de memória adicionais ou atualizam os modelos em cadências diferentes.

Os principais fatores de divergência incluem o âmbito (alguns estudos reportam totais globais ou apenas a América do Norte), a inclusão de NAND ou flash embebida, a dependência do valor de produção em vez da procura de utilização final e os cortes de conversão cambial. A nossa definição disciplinada de região, as variáveis ao nível dos fatores e a atualização anual tornam a linha de base replicável e pronta para a tomada de decisão.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 604,33 milhões de USD (2025) | Mordor Intelligence | - |

| 1,9 mil milhões de USD (2022) | Regional Consultancy A | Contabiliza todas as expedições de chips da América do Norte e mistura vendas de die nu com componentes embalados, sem divisão por utilização final |

| 656,4 milhões de USD (2021) | Trade Journal B | Utiliza um ano base mais antigo e omite a procura da América Latina, aplicando ASPs estáticos |

| 5,27 mil milhões de USD (2025) | Global Consultancy C | Âmbito global que agrupa NOR paralelo e segmentos de memória embebida mais amplos |

Estas comparações mostram que, uma vez alinhados a região, o tipo de dispositivo e a lógica de preços, o valor da Mordor situa-se no ponto médio credível, oferecendo aos clientes um ponto de partida transparente e defensável para a estratégia e orçamentação.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de NOR Flash nas Américas em 2030?

O mercado está previsto para atingir USD 781,60 milhões até 2030 com base em uma CAGR de 5,28%.

Por que a NOR serial é preferida em relação à NOR paralela em muitos projetos?

A NOR serial usa menos pinos, reduz a corrente em modo de espera e diminui a área da placa, tornando-a bem adequada para eletrônicos de IoT, consumo e automotivos.

Como os incentivos governamentais estão afetando a fabricação de NOR Flash?

Programas como a Lei CHIPS dos EUA reduzem os custos de fabricação e encurtam as cadeias de suprimentos, incentivando nova capacidade doméstica que melhora os prazos de entrega.

O que distingue a NOR Flash SLC da MLC?

A SLC armazena um bit por célula, proporcionando maior durabilidade e acesso mais rápido, enquanto a MLC armazena múltiplos bits por célula, oferecendo maior densidade a menor custo, mas com ciclos de gravação reduzidos.

Página atualizada pela última vez em: