Tamanho e Participação do Mercado de Memória NOR Flash para a Indústria Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 615.66 Milhões de dólares |

| Tamanho do Mercado (2031) | 865.21 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

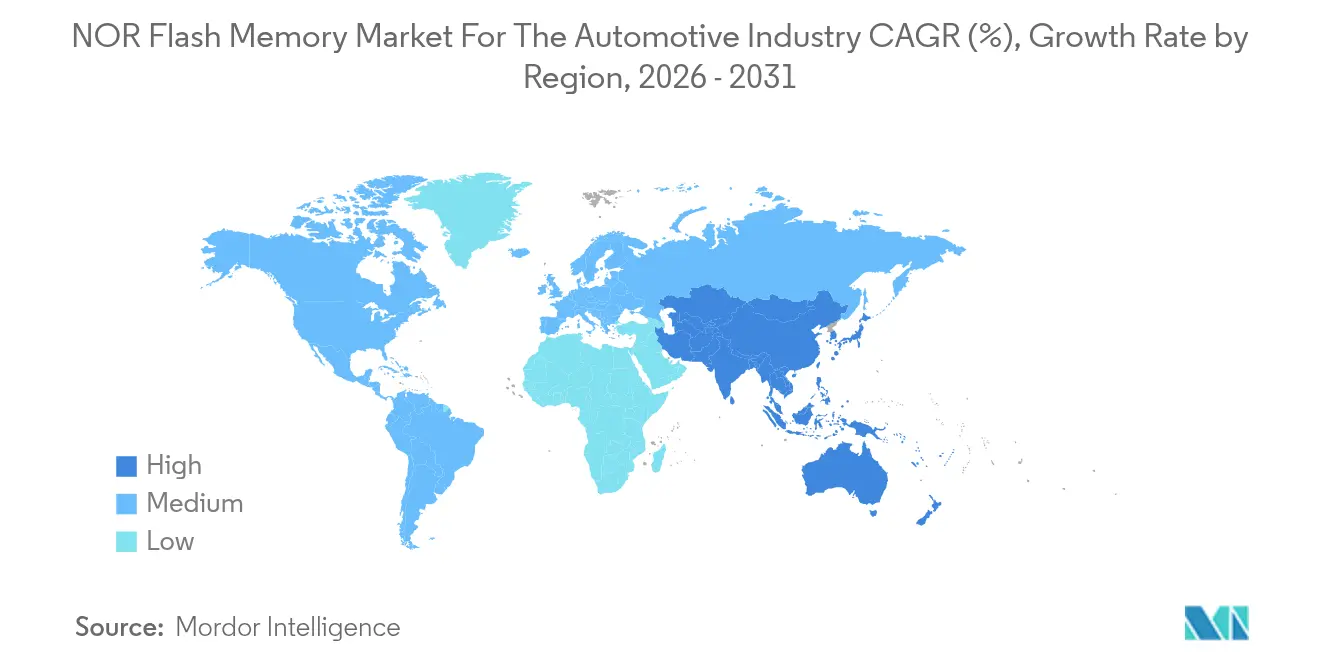

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória NOR Flash para a Indústria Automotiva pela Mordor Intelligence

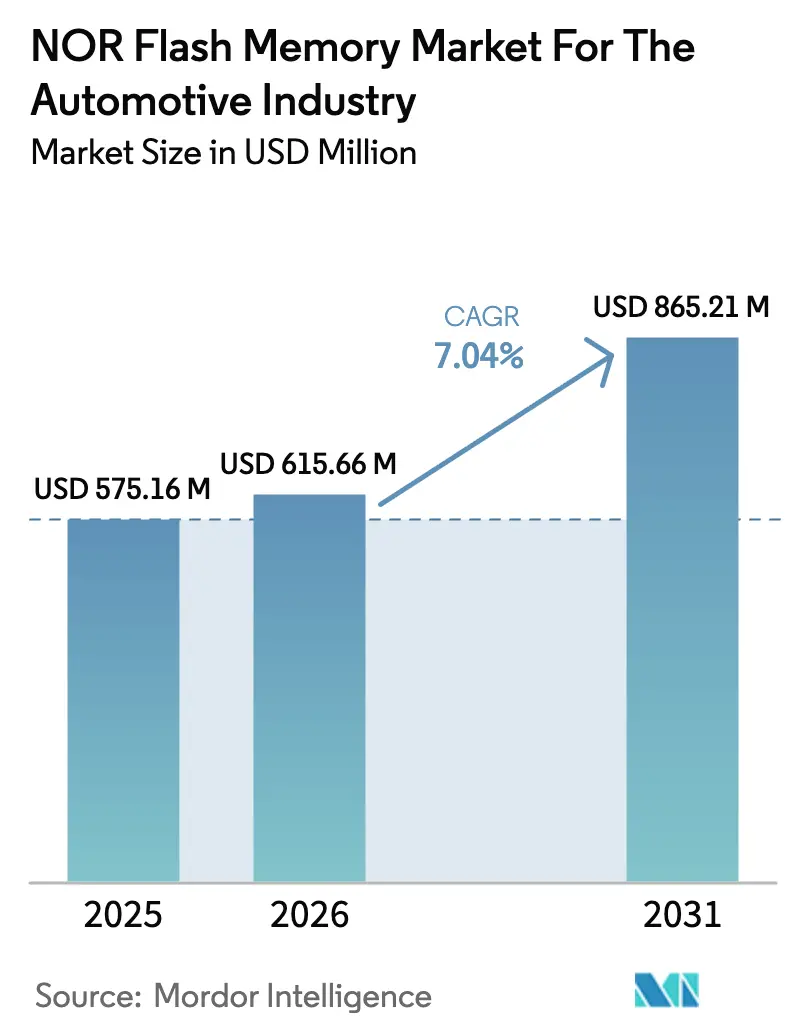

O tamanho do mercado de memória NOR flash para a indústria automotiva em 2026 é estimado em USD 615,66 milhões, crescendo a partir do valor de 2025 de USD 575,16 milhões, com projeções para 2031 indicando USD 865,21 milhões, crescendo a um CAGR de 7,04% no período de 2026 a 2031. A demanda está se acelerando à medida que veículos definidos por software, sistemas avançados de assistência ao condutor (ADAS) e controladores de domínio requerem armazenamento de código com inicialização instantânea e à prova de falhas. As interfaces Octal e xSPI estão reduzindo os tempos de inicialização segura para menos de 20 milissegundos, enquanto a transição para arquiteturas elétricas/eletrônicas (E/E) zonais multiplica as necessidades de densidade de código. A eletrificação de veículos acrescenta maior impulso porque os controladores de gerenciamento de bateria e de trem de força operam em condições térmicas e eletromagnéticas severas, que favorecem a NOR de alta confiabilidade. Enquanto isso, as expansões de wafers chinesas estão reformulando a economia de fornecimento e intensificando a concorrência de preços, levando os participantes estabelecidos a se diferenciarem por meio de certificação de segurança funcional e desempenho em baixa tensão.

Principais Conclusões do Relatório

- Por tipo, a NOR Flash Serial comandou 80,65% da participação do mercado de memória NOR flash para a indústria automotiva em 2025; a NOR Paralela está recuando à medida que as pressões de contagem de pinos e espaço de placa aumentam.

- Por interface, o Quad SPI deteve 40,62% da participação do mercado de memória NOR flash para a indústria automotiva em 2025, enquanto o Octal SPI deve expandir a um CAGR de 7,12% até 2031 e será o segmento de crescimento mais rápido.

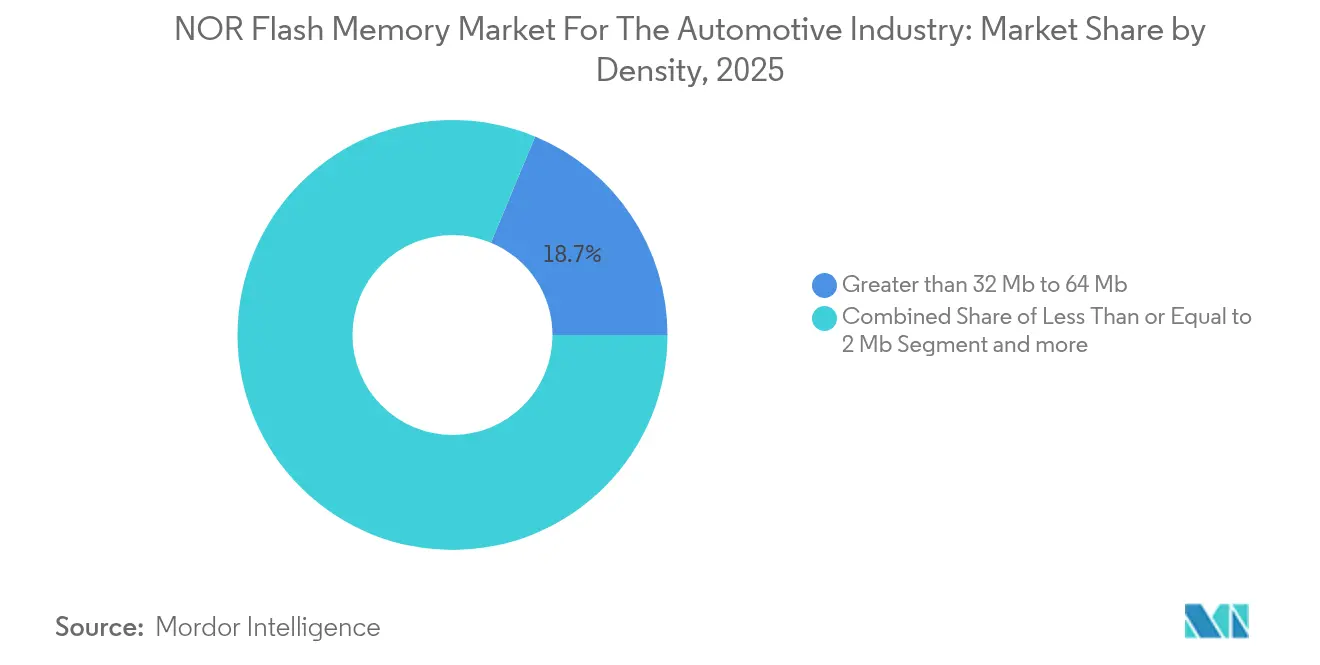

- Por densidade, o segmento maior que 32 Mb a 64 Mb liderou com uma participação de 18,72% do mercado de memória NOR flash para a indústria automotiva em 2025, enquanto a categoria maior que 128 Mb a 256 Mb deve crescer a um CAGR de 7,21% até 2031.

- Por classe de tensão, as soluções de 3 V retiveram uma participação de 40,58% do mercado de memória NOR flash para a indústria automotiva em 2025; os componentes de 1,8 V estão avançando a um CAGR de 7,10% graças aos mandatos de eficiência energética em projetos de veículos elétricos.

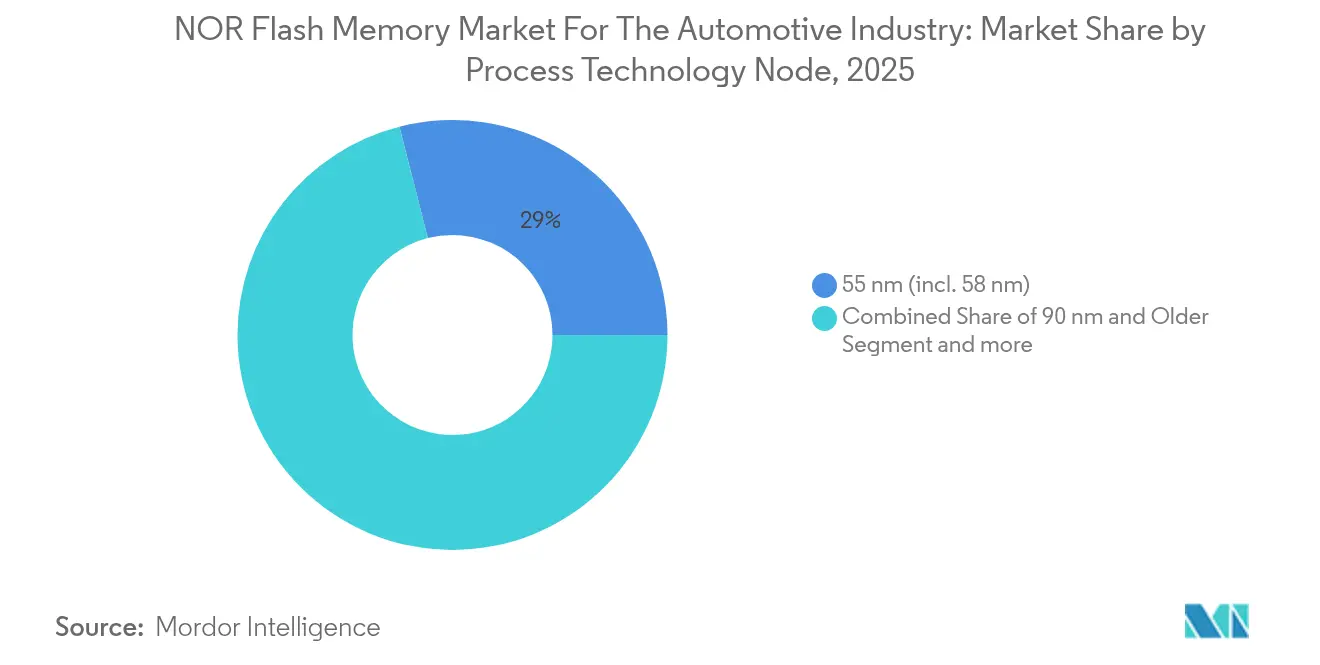

- Por nó de processo, o nó de 55 nm capturou 28,97% da participação do mercado de memória NOR flash para a indústria automotiva em 2025, mas 28 nm e abaixo acelerarão a um CAGR de 7,28% à medida que os fornecedores buscam maior densidade.

- Por tipo de embalagem, QFN / SOIC deteve uma participação de 30,74% do mercado de memória NOR flash para a indústria automotiva em 2025; WLCSP / CSP devem expandir a um CAGR de 7,33%.

- Por geografia, a Ásia-Pacífico permaneceu como o maior consumidor do mercado de memória NOR flash para a indústria automotiva em 2025; América do Norte e Europa estão adotando dispositivos certificados em segurança funcional com maior rapidez.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Memória NOR Flash para a Indústria Automotiva

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do código de ADAS e controladores de domínio | +2.4% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Arquiteturas zonais/orientadas a serviços | +1.8% | Global | Médio prazo (2-4 anos) |

| Proliferação de interfaces Octal e xSPI | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Expansão de capacidade em 55 nm/40 nm na China | +1.2% | China; transbordamento mundial | Curto prazo (≤ 2 anos) |

| Eletrificação do trem de força de veículos elétricos | +1.1% | Europa, China, Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Tamanho do Código de ADAS e Controladores de Domínio Elevando a Demanda por NOR Serial de Grau Automotivo

O software de veículos modernos já ultrapassa um bilhão de linhas de código, empurrando as pegadas de firmware muito além dos limites de armazenamento legados. Os módulos de ADAS já respondem por uma parcela significativa da demanda de aplicações e requerem até quatro vezes mais código do que os projetos de ECU distribuídas. A Micron Technology Inc. projeta que a memória total por veículo triplicará até 2026, com modelos de alto padrão chegando a 4 TB até 2030.[1]Micron Staff, "Segurança Funcional para Automotivo," Micron, 17 de abril de 2025, micron.com. Essa trajetória posiciona a NOR Serial como o armazenamento de inicialização instantânea de fato para lógica de segurança crítica, criando um incremento mensurável no mercado de memória NOR flash para a indústria automotiva.

Arquiteturas E/E Zonais/Orientadas a Serviços Exigindo Memórias de Inicialização Instantânea

As arquiteturas zonais agrupam funções por domínio físico, obrigando as memórias a ativar os subsistemas principais em menos de 100 milissegundos. A capacidade de execução no local (XIP) torna a NOR Serial o meio de inicialização preferido e, quando combinada com interfaces Octal, a taxa de transferência de leitura atinge 400 MB/s. O roteiro de segurança funcional da Micron Technology Inc. se alinha a essa mudança incorporando mecanismos ASIL que abordam autonomia, eletrificação e conectividade em um único conjunto de dispositivos.[2]Micron Staff, "Memória Flash Micron Xccela," Micron, 17 de abril de 2025, avnet.com. A migração dos OEMs de topologias distribuídas para zonais deve cobrir a maioria das novas plataformas até 2030, consolidando a demanda por NOR de baixa latência.

Proliferação de Interfaces Octal e xSPI Permitindo Inicialização Segura em Menos de 20 ms para Veículos Definidos por Software

A especificação xSPI da JEDEC e as soluções OctaBus da Macronix International Co. Ltd. aumentam a largura de banda de transferência em 4× em relação ao Quad SPI, eliminando o gargalo de tempo de inicialização para controladores de segurança. A autenticação de dados e a regravação via atualização over-the-air (OTA) são concluídas em segundos em vez de minutos, o que suporta a implantação contínua de recursos em veículos definidos por software. Os pinouts padronizados reduzem o risco de engenharia e catalisaram a adoção entre fornecedores durante o último ciclo de design, traduzindo-se em crescimento de receita desproporcional impulsionado pela interface no mercado de memória NOR flash para a indústria automotiva.

Expansão da Capacidade Automotiva de NOR em 55 nm/40 nm da China Apoiando a Localização dos OEMs

O investimento apoiado pelo Estado acelerou o início de wafers em fundições continentais, permitindo que a GigaDevice e a Puya Semiconductor (Shanghai) Co. Ltd. entregassem mais de 100 milhões de unidades de grau automotivo no início de 2025. A localização reduz os custos logísticos e protege contra riscos geopolíticos, mas também amplifica a pressão competitiva, pois os preços agressivos comprimem os ASPs em densidades sub-64 Mb. A elasticidade de oferta de curto prazo dá aos fabricantes de automóveis chineses maior poder de barganha e empurra os participantes globais estabelecidos em direção à diferenciação em nós avançados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prêmio de custo em relação ao QSPI NAND acima de 256 Mb | -0.9% | Global | Médio prazo (2-4 anos) |

| Barreira de escalonamento em nós ≤ 40 nm | -0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Concentração de fundições em Taiwan e na RPC | -0.6% | Global | Médio prazo (2-4 anos) |

| Compressão do ASP por novos entrantes chineses | -0.5% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo em Relação ao QSPI NAND Acima de 256 Mb Limitando as Implantações de Infotainment

A NOR mantém um diferencial de preço de aproximadamente 35% em relação ao QSPI NAND em densidades superiores a 256 Mb, desencorajando a adoção em unidades principais de infotainment sensíveis ao custo. O GD5F1GM9 híbrido da GigaDevice visa replicar leituras semelhantes à NOR a um custo semelhante à NAND, corroendo a posição estabelecida da NOR em domínios não relacionados à segurança. Os OEMs de segmento médio estão, portanto, adiando as integrações de NOR de alta densidade, o que modera a trajetória geral do mercado de memória NOR flash para a indústria automotiva.

Barreira de Escalonamento em ≤ 40 nm Direcionando Roteiros para MRAM/ReRAM para Código Superior a 1 Gb

A física do óxido de tunelamento limita a retenção de carga em dimensões de submícron profundo. Os pilotos de MRAM embarcado em 22 nm e ReRAM em 12 nm da TSMC sinalizam a prontidão do setor para migrar para imagens de código maiores. Os fornecedores de NOR devem adotar arquiteturas 3D ou ceder os soquetes de alta densidade, introduzindo incerteza estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de NOR Flash: NOR Serial Consolida Liderança por Eficiência de Integração

A NOR Serial capturou 80,65% do mercado de memória NOR flash para a indústria automotiva em 2025, beneficiando-se da menor contagem de pinos e da superior compatibilidade eletromagnética em relação aos dispositivos paralelos. A capacidade de execução no local da tecnologia permite a execução direta de código, o que minimiza a latência de inicialização, um imperativo para ADAS e controladores de domínio. Espera-se que essa dominância se mantenha à medida que as interfaces Octal fecham a lacuna de largura de banda com as variantes paralelas, preservando a vantagem de espaço de placa da NOR Serial. A NOR Paralela persiste principalmente em módulos de infotainment legados ou com saturação de largura de banda, mas sua participação deve declinar de forma constante.

O impulso do segmento depende de inovações como a arquitetura SuperFlash de porta dividida da Microchip Technology Inc., que reduz o tempo de apagamento para menos de 25 ms. À medida que os fabricantes de automóveis migram para plataformas centralizadas e zonais, o volume de firmware aumenta, mas a preferência permanece por embalagens eficientes em pinos. Consequentemente, a participação da NOR Serial no tamanho do mercado de memória NOR flash para a indústria automotiva deve crescer progressivamente, mesmo enquanto a capacidade absoluta por soquete aumenta.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Interface: SPI Octal Torna-se o Padrão de Barramento de Crescimento Mais Rápido

O Quad SPI entregou 40,62% de participação de receita em 2025, mas o Octal SPI está avançando a um CAGR de 7,12% até 2031, impulsionado por seu teto de leitura de 400 MB/s. A interface permite inicialização criptograficamente segura em menos de 20 ms, atendendo às expectativas regulatórias e dos usuários finais por uma inicialização instantânea. A família Xccela da Micron Technology Inc. exemplifica esse salto ao combinar alta largura de banda com confiabilidade AEC-Q100 Grau 1. À medida que o xSPI da JEDEC cria intercambiabilidade entre fornecedores, os projetistas de sistemas preferem o Octal para garantir plataformas preparadas para o futuro.

O SPI Simples/Duplo mantém um nicho de custo em módulos básicos de eletrônica de carroceria, mas é improvável que reconquiste o terreno perdido. O tamanho do mercado de memória NOR flash para a indústria automotiva para soluções Octal deve crescer significativamente até 2031, enquanto a demanda por Quad deve migrar gradualmente para cima em busca de paridade de taxa de transferência OTA.

Por Densidade: Expansão de Código Impulsiona Alta em Alta Densidade

A faixa maior que 32 Mb a 64 Mb liderou com uma participação de 18,72% em 2025, mas a faixa maior que 128 Mb a 256 Mb deve apresentar o maior crescimento composto de 7,21% ao longo da década. ADAS, controladores de domínio e firmware de trem de força eletrificado requerem imagens executáveis grandes mais bancos duplos para redundância A/B, impulsionando a adoção de NOR em densidades que eram de nicho há cinco anos. As soluções NOR Serial em 1 Gbit estão agora em fase de amostragem para acabamentos premium, um marco antes reservado à NAND.

Segmentos de menor densidade, incluindo componentes menores ou iguais a 2 Mb, continuarão a atender módulos de elevadores de janelas e interfaces de sensores, mas representarão uma fatia cada vez menor do mercado geral de memória NOR flash para a indústria automotiva. Por outro lado, o segmento maior que 256 Mb está entrando em produção piloto para SUVs elétricos do ano modelo 2026, indicando potencial futuro apesar da sensibilidade atual ao ASP.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tensão: Dispositivos de Baixa Tensão Aguçam a Eficiência nas Plataformas de Veículos Elétricos

Embora as memórias de classe 3 V permanecessem predominantes com uma participação de 40,58% durante 2025, os componentes de 1,8 V estão crescendo a um CAGR de 7,10% graças às metas de eficiência orientadas por bateria. A NOR de 1,2 V da Winbond Electronics Corporation afirma uma economia de energia de 45% em relação aos predecessores de 1,8 V. Essas economias reduzem a necessidade de CIs de gerenciamento de energia auxiliares, reduzindo os custos da lista de materiais e a carga térmica nos painéis de instrumentos.

Os dispositivos de tensão ampla (1,65–3,6 V) continuam a beneficiar os nós zonais que atravessam múltiplos trilhos de alimentação. No entanto, a inovação abaixo de 1,8 V provavelmente ditará a seleção de fornecedores à medida que as metas climáticas dos OEMs se tornam mais rigorosas, reforçando uma mudança gradual de mix que sustenta o crescimento de valor dentro do mercado de memória NOR flash para a indústria automotiva.

Por Nó de Processo Tecnológico: Nós de 28 nm e Abaixo Rompem os Tetos de Densidade

O nó de processo de 55 nm (incluindo 58 nm) assegurou uma participação de 28,97% em 2025, mas o nó de 28 nm e abaixo crescerá a um CAGR de 7,28%, principalmente para atender à expansão do tamanho do código enquanto contém a área do die. A Macronix International Co. Ltd. validou conceitos de NOR 3D de 4 Gb em 45 nm e está migrando derivados selecionados para linhas piloto de 28 nm. A litografia avançada reduz a latência de leitura e o consumo de energia, fornecendo margem para integração de blocos criptográficos.

Os fluxos legados de ≥ 90 nm permanecem lucrativos onde o custo supera a densidade. No entanto, uma vez que os OEMs automotivos exijam repositórios de inicialização de 1 GB, os fornecedores que operam apenas em nós maduros correm o risco de marginalização estratégica no mercado mais amplo de memória NOR flash para a indústria automotiva.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Embalagem: Restrições Térmicas e de Espaço Guiam a Seleção

Os formatos QFN e SOIC ainda dominam os módulos sob o capô devido à comprovada gestão térmica e à simples inspeção óptica automatizada por meio de flancos molháveis. Em contraste, os CSPs de nível de wafer estão penetrando nas ECUs de câmera e nos painéis de instrumentos digitais onde a altura e a massa são rigidamente limitadas. O BGA/FBGA mantém posição em unidades principais e controladores de domínio que exigem altas contagens de E/S para explorar a taxa de transferência Octal.

Embalagens especializadas com amortecimento de vibração aprimorado estão surgindo para trens de força elétricos. Essas escolhas de fator de forma ilustram como a estratégia de integração mecânica influencia diretamente os padrões de adoção no mercado de memória NOR flash para a indústria automotiva.

Análise Geográfica

A América do Norte contribuiu com uma parcela substancial dos embarques de NOR flash automotivo em 2025, à medida que Detroit e seus aliados do Vale do Silício aceleraram os programas de veículos definidos por software. O foco regulatório em cibersegurança impulsiona a adoção de memória com inicialização segura e atualização autenticada. Os incentivos políticos da Lei CHIPS visam localizar semicondutores cruciais, o que poderia reduzir gradualmente o risco logístico transpacífico.

A Europa permanece fundamental porque as marcas premium adotam arquiteturas zonais primeiro, puxando a NOR de alta largura de banda. As rígidas normas de conformidade com a ISO 26262 continuam a moldar as aquisições em direção a dispositivos certificados ASIL. O plano da União Europeia de dobrar a capacidade de fabricação de chips até 2030 concentra-se em fluxos automotivos de nós maiores, uma proteção estratégica contra interrupções do Extremo Oriente.

A Ásia-Pacífico é o motor de volume do mercado de memória NOR flash para a indústria automotiva; a agressiva expansão de fabricação da China em 55 nm/40 nm desbloqueia o fornecimento para seu crescente setor de veículos elétricos, ao mesmo tempo que exerce pressão de preços descendente globalmente. O Japão e a Coreia do Sul dependem de ecossistemas IDM estabelecidos para qualidade automotiva consistente, enquanto a centralidade de Taiwan para a litografia avançada introduz risco geopolítico sistêmico. O bloco ASEAN+3 prevê crescimento macroeconômico estável até 2026, sustentando o impulso das exportações de eletrônicos.

Cenário Competitivo

A Infineon Technologies AG, Winbond Electronics Corporation, Macronix International Co. Ltd. e GigaDevice controlam juntas aproximadamente 60-65% da receita global de NOR automotiva. A Infineon Technologies AG aprofunda sua defensabilidade ao acoplar a NOR SEMPER com seus microcontroladores AURIX, criando um bloqueio em nível de plataforma. A Winbond Electronics Corporation se diferencia por meio de inovação em baixa tensão voltada para a maximização da autonomia de veículos elétricos. A Macronix International Co. Ltd. foca no desempenho Octal e obteve credenciais ASIL-D da ISO 26262 antes dos concorrentes, assegurando soquetes em modelos emblemáticos europeus.

A desafiante chinesa GigaDevice aproveita parcerias com fundições domésticas para oferecer preços agressivos e suporte local, perseguindo uma estratégia de ganho de participação em ECUs de cockpit inteligente e ADAS. Os participantes estabelecidos respondem com roteiros para NOR 3D e MRAM embarcado para superar as restrições de densidade, sinalizando uma mudança estratégica para portfólios de memória heterogêneos. A concentração de fundições permanece uma fragilidade latente; assim, acordos de múltiplas fontes e buffers estratégicos de estoque tornaram-se padrão em contratos de fornecimento de longo prazo.

Líderes do Mercado de Memória NOR Flash para a Indústria Automotiva

Winbond Electronics Corporation

Macronix International Co. Ltd

Infineon Technologies AG

Micron Technology Inc.

Gigadevice Semiconductor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A família NOR SEMPER da Infineon Technologies AG obteve certificação ASIL-D, sustentando uma estratégia de acesso ao mercado focada em liderança em segurança funcional para controladores de domínio consolidados.

- Abril de 2025: A TSMC divulgou roteiros de ReRAM em 12 nm e MRAM embarcado em 22 nm, posicionando-se como o parceiro de fabricação preferido para tecnologias de armazenamento de código de próxima geração e sinalizando uma estratégia de proteção contra os limites de escalonamento da NOR.

- Março de 2025: A GigaDevice lançou o QSPI NAND de alta velocidade GD5F1GM9, uma movimentação adjacente para capturar soquetes de infotainment sensíveis ao custo e ampliar seu fosso de portfólio.

- Abril de 2024: A Kioxia concluiu a construção de sua Fab 2 em Kitakami para assegurar capacidade de flash incremental; embora principalmente direcionada à demanda de centros de dados de IA, a diversificação geográfica sustenta a resiliência para clientes automotivos.

Escopo do Relatório sobre o Mercado de Memória NOR Flash para a Indústria Automotiva

O mercado é definido pela receita acumulada pelos produtos oferecidos pelos fornecedores. Para o escopo do estudo, o relatório inclui segmentação por densidade, aplicação e geografia. O estudo também cobre as atividades dos principais participantes do mercado juntamente com suas estratégias atuais e desenvolvimentos recentes.

O mercado de memória NOR flash para a indústria automotiva é segmentado por densidade (baixa (menos de 32 Mb), média (32 Mb a 128 Mb), alta (> 128 Mb)), por aplicação (ADAS, infotainment, painel de instrumentos e outros) e por geografia (Américas, Europa, Japão, China, América Latina, Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| NOR Flash Serial |

| NOR Flash Paralela |

| SPI Simples / Duplo |

| Quad SPI |

| Octal e xSPI |

| Menor ou igual a 2 Mb |

| Maior que 2 Mb – 4 Mb |

| Maior que 4 Mb – 8 Mb |

| Maior que 8 Mb – 16 Mb |

| Maior que 16 Mb – 32 Mb |

| Maior que 32 Mb – 64 Mb |

| Maior que 64 Mb – 128 Mb |

| Maior que 128 Mb – 256 Mb |

| Maior que 256 Mb |

| Classe 3 V |

| Classe 1,8 V |

| Tensão Ampla (1,65-3,6 V) |

| Outra Tensão |

| 90 nm e Mais Antigo |

| 65 nm |

| 55 nm (incl. 58 nm) |

| 45 nm |

| 28 nm e Abaixo |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Outro Tipo de Embalagem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | NOR Flash Serial | ||

| NOR Flash Paralela | |||

| Por Interface | SPI Simples / Duplo | ||

| Quad SPI | |||

| Octal e xSPI | |||

| Por Densidade | Menor ou igual a 2 Mb | ||

| Maior que 2 Mb – 4 Mb | |||

| Maior que 4 Mb – 8 Mb | |||

| Maior que 8 Mb – 16 Mb | |||

| Maior que 16 Mb – 32 Mb | |||

| Maior que 32 Mb – 64 Mb | |||

| Maior que 64 Mb – 128 Mb | |||

| Maior que 128 Mb – 256 Mb | |||

| Maior que 256 Mb | |||

| Por Tensão | Classe 3 V | ||

| Classe 1,8 V | |||

| Tensão Ampla (1,65-3,6 V) | |||

| Outra Tensão | |||

| Por Nó de Processo Tecnológico | 90 nm e Mais Antigo | ||

| 65 nm | |||

| 55 nm (incl. 58 nm) | |||

| 45 nm | |||

| 28 nm e Abaixo | |||

| Por Tipo de Embalagem | WLCSP / CSP | ||

| QFN / SOIC | |||

| BGA / FBGA | |||

| Outro Tipo de Embalagem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Memória NOR Flash para Automotivo?

Espera-se que o tamanho do Mercado de Memória NOR Flash para Automotivo atinja USD 615,66 milhões em 2026 e cresça a um CAGR de 7,04% para atingir USD 865,21 milhões até 2031.

O que está impulsionando o rápido crescimento do Mercado de NOR Flash para Automotivo?

O aumento decorre dos veículos definidos por software que precisam de armazenamento de código de inicialização instantânea, da mudança para arquiteturas zonais e de domínio, e da eletrificação dos trens de força — todos os quais favorecem a NOR Serial de alta confiabilidade.

Por que as interfaces Octal e xSPI são importantes?

Elas elevam a largura de banda de leitura para 400 MB/s, permitindo inicialização segura em menos de 20 ms e suportando atualizações de software rápidas over-the-air em ECUs de segurança crítica.

Quais regiões representam a maior oportunidade?

A Ásia-Pacífico detém a maior participação, mas a América do Norte e a Europa estão liderando a adoção de NOR certificada ASIL e de baixa tensão, oferecendo oportunidades de margem premium.

As memórias emergentes substituirão a NOR flash?

Para densidades acima de 1 Gb, MRAM e ReRAM são candidatos à medida que o escalonamento da NOR atinge limites físicos, mas espera-se que a NOR Serial permaneça dominante para código de inicialização instantânea de até pelo menos 512 Mb durante esta década.

Página atualizada pela última vez em: