Tamanho e Participação do Mercado de NOR Flash da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

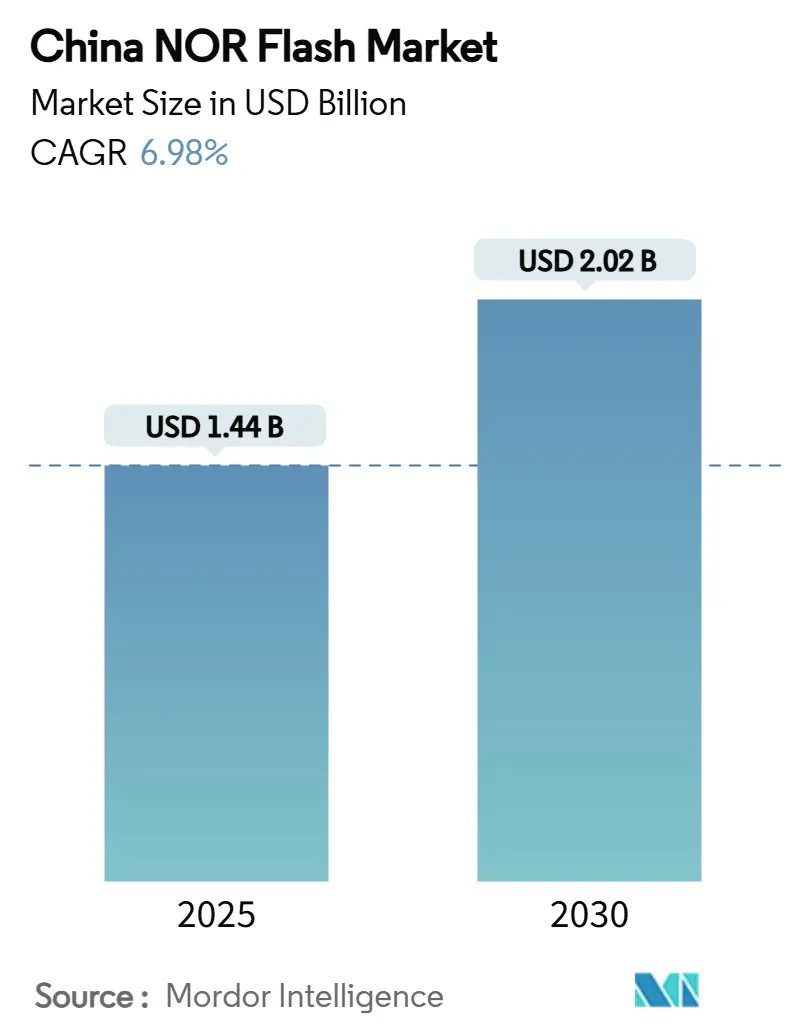

| Tamanho do Mercado (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash da China por Mordor Intelligence

Análise de Mercado

Espera-se que o tamanho do mercado de NOR Flash da China valha USD 1,44 bilhão em 2025 e está projetado para atingir USD 2,02 bilhões até 2030, crescendo a um CAGR de 6,98% durante o período de previsão. O crescimento decorre do impulso de Pequim pela autossuficiência em semicondutores, do mandato de aquisição XinChuang e da crescente demanda local em veículos elétricos, IoT industrial e dispositivos de consumo premium. Os fornecedores domésticos estão avançando na cadeia de valor ao se concentrar nos nós de processo de 55 nm e 65 nm, que equilibram custo e desempenho, enquanto produtos serial-paralelo híbridos estão fechando a lacuna com alternativas de maior densidade. Clusters de fabricação regionais em Guangdong, Jiangsu e Anhui estão acelerando o tempo de comercialização de peças de grau automotivo que atendem às metas de segurança ISO 26262. Enquanto isso, os OEMs de smartphones, EVs inteligentes e sistemas industriais continuam a favorecer memórias de execução no local que inicializam rapidamente e mantêm a integridade do código em condições adversas, sustentando um pipeline resiliente para o mercado de NOR Flash da China, mesmo quando os ciclos de memória mais amplos enfraquecem.

Principais Conclusões do Relatório

- Por tipo de produto, a NOR Serial deteve 79,2% da participação do mercado de NOR Flash da China em 2024. O segmento de NOR Flash Serial também deve registrar o maior CAGR de 7,5%, enquanto a NOR Paralela deve expandir a um CAGR de 3,2% até 2030.

- Por interface, SPI Simples/Duplo liderou com 45,1% de participação de receita em 2024; o Quad SPI está projetado para crescer a um CAGR de 7,1% até 2030.

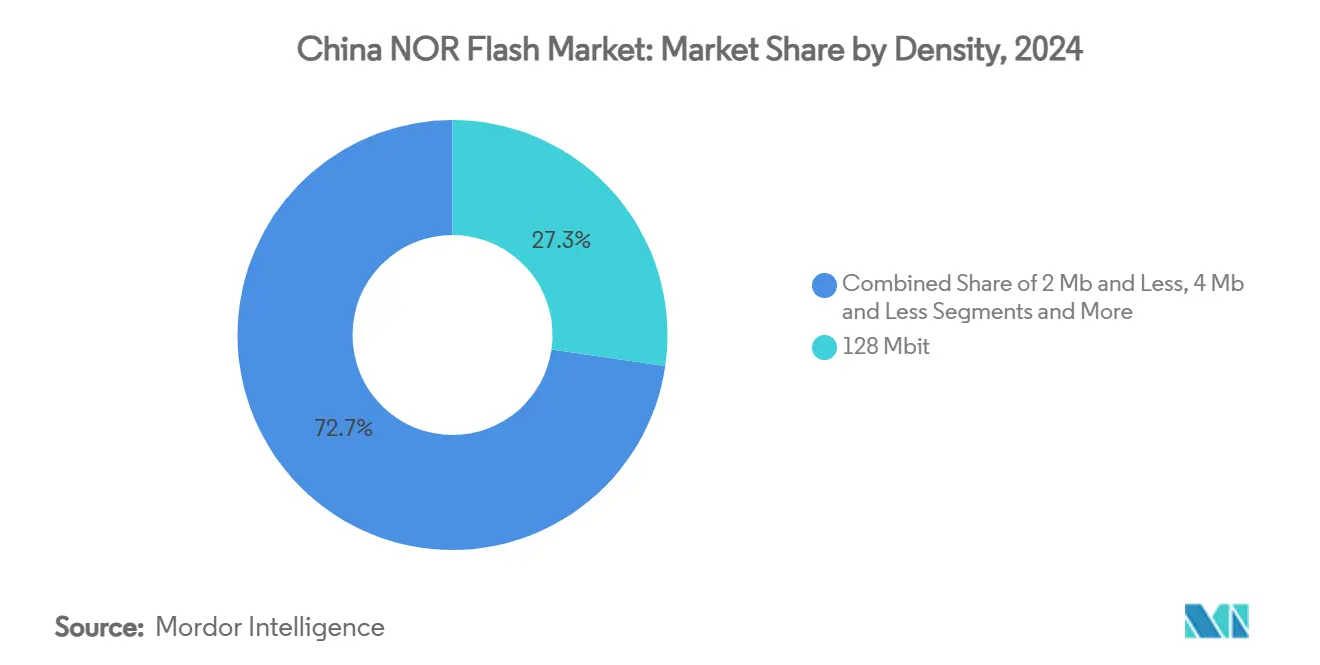

- Por densidade, dispositivos de 128 Mbit representaram 27,3% do tamanho do mercado de NOR Flash da China em 2024; densidades acima de 256 Mbit devem crescer a um CAGR de 7,3%.

- Por tensão, dispositivos de classe 3 V comandaram uma participação de 53,2% do tamanho do mercado de NOR Flash da China em 2024 e estão avançando a um CAGR de 7,1% até 2030.

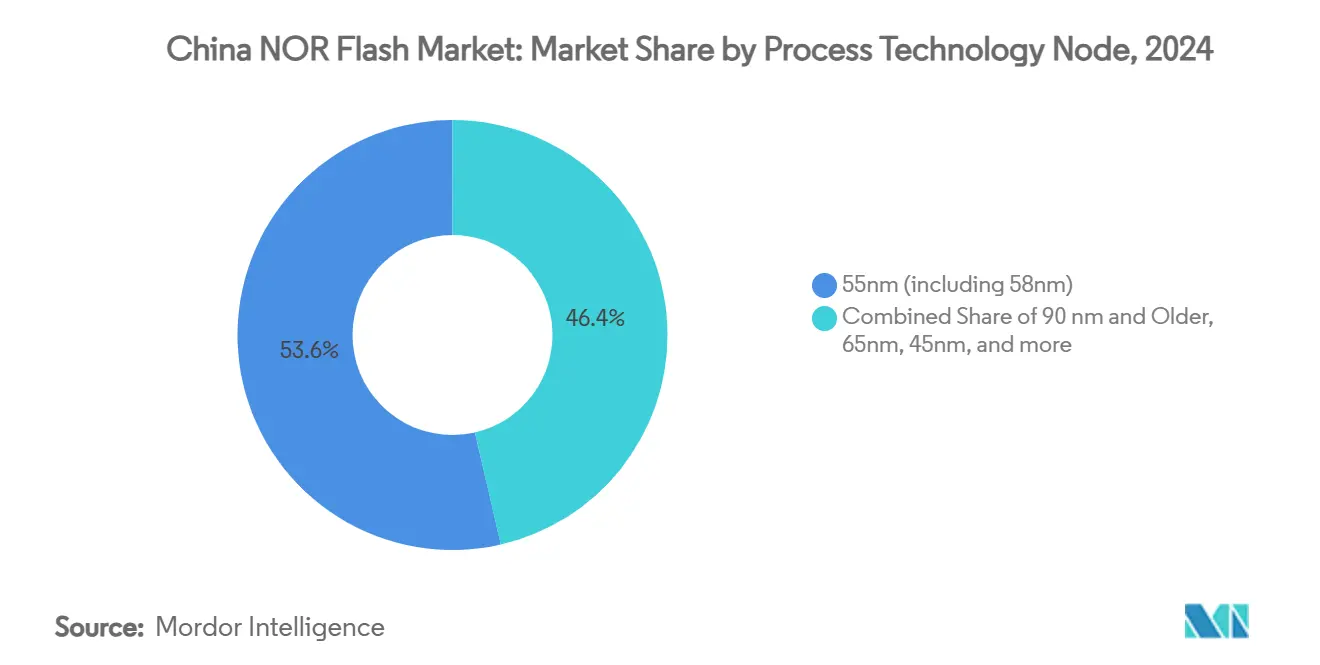

- Por nó de processo, 55 nm contribuiu com 53,6% da receita de 2024, enquanto os nós de 65 nm exibem o CAGR mais rápido de 7,4% até 2030.

- Por embalagem, QFN/SOIC deteve 41,6% de participação de receita em 2024 e está posicionado para crescer 7,2% ao ano.

- Por uso final, os eletrônicos de consumo lideraram com 47,9% de participação de receita em 2024; as aplicações automotivas estão crescendo a um CAGR de 7,8% até 2030.

Tendências e Perspectivas do Mercado de NOR Flash da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente digitalização e aplicações centradas em dados | +1.80% | Nacional; Pequim, Xangai, Shenzhen | Médio prazo (2-4 anos) |

| Programa XinChuang favorecendo memórias fabricadas na China | +2.10% | Nacional; governo e empresas estatais | Longo prazo (≥4 anos) |

| Expansão de polos de EVs inteligentes em Guangdong e Anhui | +1.40% | Guangdong, Anhui | Médio prazo (2-4 anos) |

| Rápida adoção de drivers OLED exigindo NOR aprimorada | +0.90% | Zonas de eletrônicos costeiras | Curto prazo (≤2 anos) |

| Demanda crescente de OEMs domésticos de smartphones | +0.70% | Shenzhen, Dongguan, Pequim | Curto prazo (≤2 anos) |

| Evolução dos veículos inteligentes | +1.20% | Cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Digitalização e Emergência de Aplicações Centradas em Dados

A implantação de IoT industrial, projetos municipais de cidades inteligentes e dispositivos de borda impulsionados por IA elevam a NOR Flash do status de commodity à infraestrutura de missão crítica. Sequências de inicialização segura e armazenamento de código de execução no local sustentam operações de campo confiáveis, tornando as peças seriais de alto desempenho indispensáveis para câmeras de vigilância, controladores de tráfego e sensores de rede elétrica. O robusto financiamento governamental para projetos piloto de infraestrutura digital acelera os ciclos de qualificação, encurtando o tempo de produção em volume para fornecedores domésticos.[1]CSIS, Relatório sobre Restrições na Cadeia de Suprimentos de Semicondutores,

csis.org Os requisitos de integridade de firmware reforçam ainda mais o apelo das vantagens de acesso aleatório da NOR sobre as alternativas baseadas em blocos. À medida que os volumes de software de aplicação crescem, os OEMs migram de dispositivos de 32 Mbit para 128 Mbit, mantendo designs de chip único sem sacrificar a velocidade de inicialização. As atualizações contínuas de firmware via rede em equipamentos de campo garantem uma demanda de substituição estável, assegurando a expansão sustentada do mercado de NOR Flash da China.

Programa de Aquisição Governamental "XinChuang" Favorecendo Memórias Fabricadas na China

A localização obrigatória para servidores, PCs e módulos embarcados em ministérios catalisa um aumento estrutural nas remessas domésticas de NOR. Os fornecedores de primeiro nível garantem compromissos de fornecimento plurianuais, proporcionando carregamento previsível de fábricas que justifica refinamentos nos nós de processo. Metas de garantia de qualidade mais elevadas incorporadas ao programa elevam os benchmarks de inspeção de entrada e teste de confiabilidade, reduzindo as lacunas históricas de desempenho em relação aos concorrentes estrangeiros. As regras de aquisição efetivamente protegem aproximadamente um terço da demanda nacional total, limitando a penetração de importações e permitindo que as empresas domésticas aloquem P&D para portfólios de NOR diferenciados e com segurança aprimorada. A certeza orçamentária permite que os fornecedores negociem contratos de materiais mais longos, estabilizando assim os preços de insumos de wafer apesar das oscilações cíclicas nos mercados de memória mais amplos. O XinChuang exige conteúdo doméstico em sistemas de informação críticos, com prazos de conformidade de 2026 para ministérios e 2027 para empresas estatais. A memória está explicitamente coberta, criando um segmento protegido equivalente a quase um terço da demanda total. Contratos preferenciais permitem que GigaDevice e Puya ampliem novas famílias de produtos de 55 nm enquanto melhoram os padrões de qualidade para reduzir as lacunas de desempenho em relação aos concorrentes estrangeiros.[2]KIOXIA, Soluções de Armazenamento Serial NAND e Automotivo,

kioxia.com

Expansão de Polos de Produção de EVs Inteligentes em Guangdong e Anhui Utilizando NOR de Grau Automotivo

O agrupamento em larga escala de EVs comprime os ciclos de desenvolvimento entre montadoras e fabricantes locais de memória. Dispositivos NOR qualificados para uso automotivo com classificações ISO 26262 ASIL D agora estão presentes em cockpits digitais, unidades de gerenciamento de bateria e controladores de domínio, cada um exigindo diagnósticos instantâneos durante eventos de partida a frio. As autoridades locais subsidiam laboratórios de confiabilidade, permitindo testes abrangentes de ciclagem de temperatura e interferência eletromagnética próximos às linhas de fabricação. O efeito de agrupamento reduz os prazos de logística e amplifica a colaboração de engenharia, resultando em ajustes mais rápidos de produtos e maior retenção de ganhos de design para fornecedores domésticos. À medida que as pilhas de software de EV crescem, o conteúdo de memória por veículo aumenta, expandindo ainda mais a fatia endereçável do mercado de NOR Flash da China.

Rápida Adoção de Drivers de Display OLED Exigindo NOR Aprimorada para Armazenamento de Código

Os CIs de driver OLED demandam blocos de firmware maiores para orquestrar a correção de cor em nível de pixel e o gerenciamento de energia, elevando os requisitos de densidade de base. A NOR Serial permanece preferida graças ao suporte de execução no local, permitindo que os SoCs leiam o código diretamente via quad-SPI sem buffers DRAM externos. Os fabricantes de smartphones de alto desempenho agora utilizam dispositivos de 128 Mbit e 256 Mbit, acima dos 64 Mbit de uma geração anterior, preservando os orçamentos de fator de forma slim. Esse aumento de capacidade mascara a erosão do preço unitário, sustentando o momentum de receita para os fornecedores. Embora alguns telefones de entrada migrem para NOR Serial NAND, os módulos de display premium ainda priorizam a consistência no tempo de inicialização e baixos defeitos latentes, mantendo a demanda por OLED fortemente acoplada à tecnologia NOR no mercado de NOR Flash da China.

Os controladores OLED precisam de espaço de código maior e mais rápido para algoritmos em nível de pixel, favorecendo NOR de alta largura de banda com capacidade de execução no local. Os fabricantes de smartphones chineses estão aumentando de densidades de 64 Mbit para 128 Mbit e adotando Quad SPI para reduzir a latência de inicialização. Os fabricantes de dispositivos em Dongguan e Shenzhen são os primeiros a adotar variantes de NOR Octal que oferecem taxa de transferência de leitura de 400 MB/s.[3]STMicroelectronics, "Visão Geral do Driver de Display OLED," st.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de P&D e fabricação | -0.80% | Nacional; principais polos de fabricação | Longo prazo (≥4 anos) |

| Crescente substituição por SPI NAND de alta velocidade em displays e wearables | -1.30% | Centros de eletrônicos de consumo | Médio prazo (2–4 anos) |

| Desvantagem estrutural de rendimento devido a regras de design rígidas nos nós NOR de 55 nm / 45 nm | -0.90% | Programas domésticos avançados de densidade de bits NOR | Médio prazo (2–4 anos) |

| Pontos de estrangulamento de controle de exportação em conjuntos de ferramentas de Gravação + PVD para NOR de grau automotivo de alta confiabilidade | -1.10% | Fabricantes globais de ferramentas: a maior restrição na NOR de grau automotivo da China | Longo prazo (3–5+ anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de P&D e Fabricação

Ferramentas de fotolitografia de última geração, gravadores especializados e conjuntos de máscaras aumentam a intensidade de capital, limitando os recém-chegados a linhas de nós maduros. Os controles de exportação sobre EUV e equipamentos-chave de deposição obrigam as fábricas chinesas a desenvolver soluções alternativas, estendendo os cronogramas de desenvolvimento. As cargas de depreciação comprimem as margens brutas, levando a adições seletivas de capacidade sincronizadas com as temporadas de pico de demanda. Estruturas de design colaborativo entre empresas de CI de controlador e fornecedores de NOR tentam extrair largura de banda extra de nós de processo legados, mas as restrições de escalonamento baseadas em física persistem. Embora as subvenções governamentais suavizem o consumo de caixa, a prudência fiscal força um lançamento gradual de gerações tecnológicas sucessivas, moderando o arco de crescimento do mercado de NOR Flash da China.

Crescente Substituição por SPI NAND de Alta Velocidade em Displays e Wearables

A NAND Serial reduz as lacunas de latência ao integrar aceleração de buffer de página e conjuntos de instruções compatíveis, permitindo que os OEMs troquem dispositivos sem grandes revisões de PCB. As vantagens de custo por bit excedem 30% em densidades acima de 512 Mbit, atraindo designers de smartwatches e smart TVs de entrada. Os fornecedores de memória contra-atacam com linhas QSPI NAND híbridas que imitam as velocidades de leitura da NOR enquanto preservam a economia no estilo NAND, obscurecendo os limites das categorias. No entanto, no armazenamento de código de caminho crítico, como sistemas de segurança automotiva à prova de falhas, a resposta determinística da NOR permanece inegociável. O efeito líquido é um padrão de substituição segmentado que limita o potencial de crescimento em nichos sensíveis ao preço do mercado de NOR Flash da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serial Domina Enquanto Paralelo Ganha Impulso

Os dispositivos NOR Flash Serial detiveram uma expressiva participação de 79,2% do mercado de NOR Flash da China em 2024, ancorados pelas interfaces SPI e QSPI que precisam de apenas quatro a oito pinos. Em 2025, o segmento continua a crescer à medida que os microcontroladores embarcados padronizam nos barramentos seriais para armazenamento de código de inicialização em eletrônicos de consumo. No período de 2025-2030, a NOR Paralela se expande a um CAGR de 3,2%, impulsionada pela demanda por acesso determinístico em computadores automotivos centralizados.

Os desenvolvedores estão cada vez mais borrando as linhas entre serial e paralelo ao adotar dispositivos Octal que atingem velocidades de leitura de 400 MB/s enquanto preservam pinouts compactos. A linha GD25LX da GigaDevice mostra como um pacote serial pode rivalizar com a largura de banda paralela legada.[4]GigaDevice, "Relatório Anual 2024," gigadevice.com Marcas automotivas que testam designs de controlador de domínio em Anhui valorizam esses produtos para ciclos rápidos de atualização via rede sem adicionar espaço na placa.

Por Interface: Adoção de Quad SPI Acelera em Meio às Demandas de Desempenho

O SPI Simples/Duplo manteve 45,1% de participação de receita em 2024 como a interface padrão para nós de IoT sensíveis ao custo. O mercado de NOR Flash da China agora vê os roteiros dos OEMs migrando para o Quad SPI para reduzir os tempos de inicialização em cockpits digitais e IHMs industriais. O Quad SPI cresce a um CAGR de 7,1% e pode ultrapassar o Simples/Duplo até 2029 se as curvas de adoção em painéis de EVs inteligentes se mantiverem no ritmo previsto.

No segmento premium, os dispositivos Octal e xSPI estão entrando em módulos de telemática e cartões aceleradores de IA que precisam de largura de banda sustentada acima de 200 MB/s. A Winbond relata que sua interface Octal suporta transferências equivalentes de até 416 MHz, dobrando as velocidades de carregamento de buffer de quadro para displays de cluster de alta resolução. Embora os volumes permaneçam pequenos, essas interfaces estabelecem um caminho de migração caso os limites de desempenho do Quad SPI surjam.

Por Densidade: Capacidades Mais Altas Capturam Segmentos Premium

A faixa de 128 Mbit deteve 27,3% das vendas de 2024, equilibrando tamanho de código e custo em casos de uso móvel, IoT e industrial. O tamanho do mercado de NOR Flash da China acima de 256 Mbit está previsto para ter um crescimento de CAGR de 7,3% até 2030, impulsionado por pilhas de ADAS e infotainment com uso intensivo de dados em veículos elétricos. As densidades de 512 Mbit e 1 Gbit permanecem de nicho, mas aceleram mais rapidamente, beneficiando-se dos lançamentos da Alliance Memory e da Infineon Technologies AG que combinam alta densidade com interfaces QSPI.

As peças de médio alcance de 32 Mbit a 64 Mbit permanecem relevantes para comunicações e endpoints de medidores, embora sua participação diminua à medida que os volumes de firmware se expandem. As peças abaixo de 16 Mbit recuam gradualmente para gadgets legados e de custo ultrabaixo. A NOR com segurança aprimorada, como a Winbond W77Q, sobrepõe criptografia AES-256 e recursos de inicialização segura em todas as densidades, criando novos subsegmentos premium.

Por Tensão: Classe 3 V Domina Enquanto Mantém a Liderança de Crescimento

Os dispositivos classificados para 3 V representaram 53,2% de 2024. As placas automotivas e industriais preferem 3 V pelas margens de ruído robustas e compatibilidade com GPIO tolerante a 5 V. A participação do mercado de NOR Flash da China para peças de 1,8 V abrange wearables e telefones celulares, onde a vida útil da bateria supera a margem de tensão.

Os fornecedores introduzem linhas experimentais de 1,2 V para parceria com novos MCUs de subtensão, mas essas peças ainda estão em escala piloto. Os designers que buscam um portfólio de flash único em múltiplas tensões gravitam em direção a opções de ampla tensão que abrangem 1,65 V a 3,6 V, simplificando a qualificação em diferentes níveis de produto. A série automotiva de 3 V da Winbond ilustra por que essa classe de tensão permanece o ponto ideal para sistemas ISO 26262.

Por Nó de Tecnologia de Processo: 55 nm Domina Enquanto 65 nm Mostra Crescimento Surpreendente

Em 2024, os nós de 55 nm forneceram 53,6% dos wafers porque as fábricas domésticas como a SMIC alcançaram alto rendimento e fornecimento estável nessa geometria. O mercado de NOR Flash da China agora está vendo um renovado interesse em 65 nm, que registra um CAGR de 7,4% devido à sua confiabilidade comprovada em ambientes adversos. A TSMC divulgou múltiplas qualificações automotivas para seu flash embarcado de 65 nm, tranquilizando os fabricantes de módulos chineses sobre o suporte de longo prazo.[5]Infineon Technologies AG, comunicado de imprensa, 8 de maio de 2025, infineon.com

As restrições comerciais que limitam o acesso a ferramentas EUV avançadas tornam impraticável a migração abaixo de 40 nm. Consequentemente, os IDMs domésticos refinam as arquiteturas de células de 55 nm e 65 nm, adicionando designs de linha de bits empilhada e armadilha de carga para aumentar a densidade sem reduzir a litografia. Essas adaptações estendem a vida útil e a resistência à escrita, atendendo aos rigorosos requisitos de vida útil do veículo.

Por Tipo de Embalagem: Embalagens QFN/SOIC Lideram pela Versatilidade

QFN e SOIC combinados controlaram 41,6% da receita de 2024 e cresceram 7,2% ao ano, refletindo seu equilíbrio de manuseio térmico, espaço na placa e custo. O tamanho do mercado de NOR Flash da China para essas embalagens está alinhado com as tendências em EVs inteligentes e controladores industriais que operam em temperaturas elevadas. O N25Q128A11ESE40F SOIC de 16 pinos da Micron destaca por que o SOIC permanece um padrão para designs de ECU automotivo onde a substituição pino a pino é importante.[6]Micron Technology, "Folha de Dados NOR Flash N25Q," micron.com

As embalagens BGA e WLCSP são adotadas em telefones premium e wearables, oferecendo perfis mais finos, embora com um custo de montagem mais alto. As opções de flip-chip estão emergindo para módulos de computação centralizada que exigem integridade de sinal robusta em altas frequências de leitura. Os OSATs domésticos investem em linhas de automação QFN para atender às filas de qualificação XinChuang, garantindo capacidade de reserva para os picos de conformidade de 2026-2027.

Por Aplicação do Usuário Final: Eletrônicos de Consumo Lideram, Automotivo Acelera

Os dispositivos de consumo lideraram com 47,9% da receita em 2024, ancorados por smartphones, tablets e eletrodomésticos inteligentes. Os OEMs domésticos substituem a memória importada para garantir logística e custo, auxiliados por dispositivos seriais que seguem protocolos SPI maduros. O mercado de NOR Flash da China vê o automotivo crescer a um CAGR de 7,8% à medida que os fabricantes de EV integram volumes de flash maiores para atualizações de firmware via rede.

Os equipamentos de rede para infraestrutura 5G permanecem outro usuário estável, exigindo dispositivos de inicialização de alta confiabilidade que resistem a inversão de bits sob operação contínua. Os nós de IoT industrial nas fábricas de Shenzhen incorporam NOR segura para proteger a propriedade intelectual e suportar estruturas de atualização remota. Dispositivos de tecnologia de saúde, câmeras de segurança e hubs AIoT emergentes em Xi'an adicionam volume incremental, ampliando a base de clientes para fornecedores domésticos.

Análise Geográfica

O agrupamento regional define os padrões de demanda. Guangdong, Xangai e Jiangsu juntos respondem pela maioria das remessas porque hospedam linhas de montagem de eletrônicos de consumo e casas de embalagem de CI. Os centros de design locais no distrito de Bao'an de Shenzhen agilizam as qualificações, permitindo que as fábricas domésticas ganhem soquetes dentro de smartphones OLED e gateways de casa inteligente. O Parque de Suzhou em Jiangsu adiciona capacidade de teste de back-end, reduzindo o custo logístico para os fabricantes de módulos finais.

Anhui e Jiangsu lideram a adoção de memória automotiva. O corredor de EV de Hefei abriga start-ups de EVs inteligentes e fornecedores de Nível 1 que requerem NOR de 256 Mbit/s a 1 Gbit/s para controladores de domínio. A proximidade com a fábrica de Suzhou da GigaDevice encurta os ciclos de DVT, incentivando estudos conjuntos de confiabilidade alinhados com a ISO 26262. O tamanho do mercado de NOR Flash da China vinculado a essas províncias provavelmente crescerá significativamente à medida que as produções de EV se multiplicam.

Pequim e as principais capitais provinciais representam a demanda orientada por políticas por meio dos mandatos XinChuang. Ministérios, concessionárias públicas e bancos estatais migram para pilhas de TI locais que padronizam na NOR produzida na China para proteger as raízes de confiança de firmware. Esse fluxo constante ajuda a equilibrar a ciclicidade dos gadgets de consumo e cria carteiras de pedidos previsíveis para fornecedores domésticos. Os nós de pesquisa e desenvolvimento interprovinciais com foco em memória segura se co-localizam com esses clientes, acelerando os roteiros de recursos.

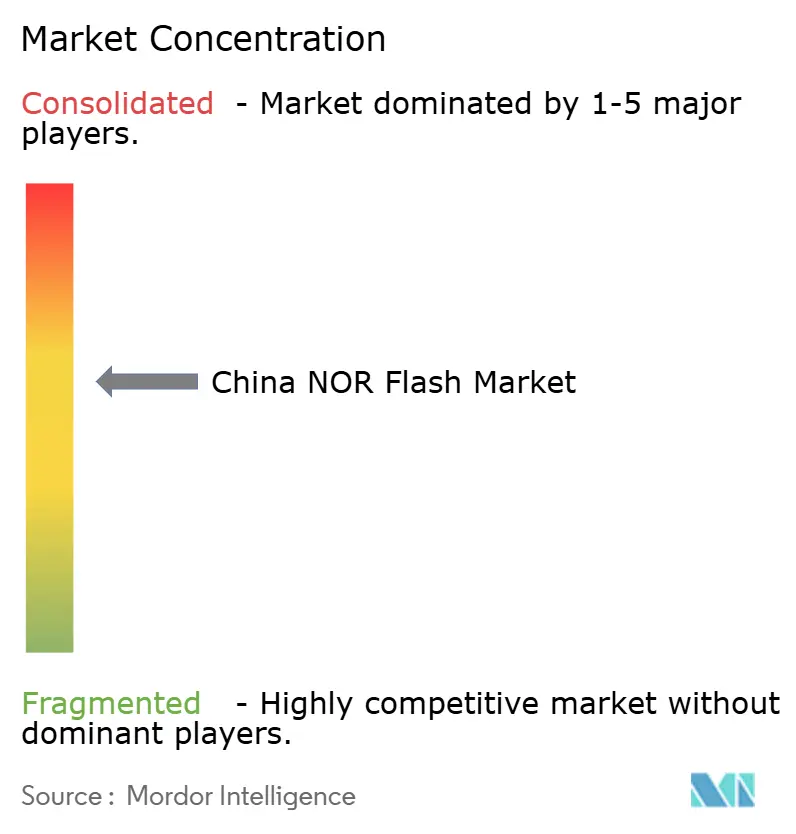

Cenário Competitivo

O cenário do Mercado de NOR Flash da China combina concentração moderada com crescente ascendência doméstica. A GigaDevice permanece entre os principais fornecedores de NOR Flash na China, aproveitando um amplo portfólio que vai de peças miniaturizadas de 1,2 V a soluções octal de 400 MB/s. A obtenção da acreditação ISO 26262 ASIL D para sua linha GD25/55 desbloqueia engajamentos automotivos premium e sinaliza maturidade de processo nas linhas baseadas na China.[7]Infineon Technologies AG, comunicado de imprensa, 8 de maio de 2025, infineon.com A Macronix continua a liderar a corrida de inovação em densidade por meio de protótipos de NOR 3D que empilham múltiplos planos de células, uma manobra destinada a reduzir as curvas de custo por bit. A Winbond mantém a coroa de remessas por volume, mas pivota o P&D para variantes de flash seguro para defender as margens em nichos de consumo em processo de comoditização.

Os desafiantes domésticos como Puya Semiconductor e Giantec aguçam o foco em segmentos de densidade média e sensíveis ao custo, cortejando fabricantes de módulos IoT limitados por tetos de custo de lista de materiais. Seus modelos fab-light terceirizam a fabricação de wafer, mas investem no co-design de firmware de controlador, diferenciando-se no desempenho em nível de sistema em vez de geometria de célula bruta. Os titulares estrangeiros adotam táticas duplas; por exemplo, a Infineon Technologies AG redobrou recentemente as credenciais de segurança funcional automotiva, enquanto a Alliance Memory expandiu as ofertas de alta densidade para atender placas embarcadas que superam os limites de 128 Mbit.

Os movimentos estratégicos orbitam em torno do equilíbrio entre densidade, desempenho e conformidade. Os fornecedores que cortejam a demanda automotiva alocam capital para extensos laboratórios de qualificação e iniciativas de zero defeito, enquanto aqueles que perseguem volumes de IoT enfatizam especificações de retenção de dados em desligamento e recursos de inicialização segura. A coexistência resultante de níveis premium e commodity impede a dominância de um único player, posicionando o mercado de NOR Flash da China como um campo de batalha competitivamente vibrante, mas moldado por políticas.

Líderes do Setor de NOR Flash da China

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

Puya Semiconductor (Shanghai) Co., Ltd.

Giantec Semiconductor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Winbond registrou uma queda de 10% na receita de NOR no 1T25 em relação ao trimestre anterior, mas um aumento de 5% em relação ao ano anterior, com as remessas de bits crescendo na faixa de baixos dois dígitos percentuais em relação ao ano anterior, sinalizando um fornecimento mais restrito de NAND SLC que poderia redirecionar a demanda de volta para a NOR.

- Janeiro de 2025: A família SEMPER da Infineon Technologies AG obteve a certificação ISO 26262 ASIL-D para NOR automotiva, visando módulos de ADAS e cockpit.

- Abril de 2025: A Alliance Memory apresentou NOR serial de 128 Mb a 512 Mb na Embedded World para atender designs embarcados industriais e médicos.

- Dezembro de 2024: A família SPI NOR GD25/55 da GigaDevice recebeu a certificação formal ASIL-D, suportando taxas de transferência de até 400 MB/s e retenção de dados por 20 anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado chinês de memória flash NOR como a receita anual gerada por dispositivos NOR série e paralelo recém-fabricados vendidos na China continental, medida em USD e unidades, independentemente do encapsulamento ou nó de processo. Focamo-nos em todas as densidades até e acima de 256 Mbit incorporadas em eletrónica de consumo, equipamentos de comunicação, automóveis, controladores industriais e outros casos de utilização de armazenamento de código.

As exclusões de âmbito incluem componentes enviados para fábricas no estrangeiro para reexportação, substituições de UV-EPROM legadas e die empilhados que combinam NOR com lógica MCU.

Visão Geral da Segmentação

- Por Tipo de Produto

- NOR Flash Serial

- NOR Flash Paralela

- Por Interface

- SPI Simples / Duplo

- Quad SPI

- Octal e xSPI

- Por Densidade

- NOR de 2 Megabits e Menos

- NOR de 4 Megabits e Menos (maior que 2 Mb)

- NOR de 8 Megabits e Menos (maior que 4 Mb)

- NOR de 16 Megabits e Menos (maior que 8 Mb)

- NOR de 32 Megabits e Menos (maior que 16 Mb)

- NOR de 64 Megabits e Menos (maior que 32 Mb)

- NOR de 128 Megabits e Menos (maior que 64 MB)

- NOR de 256 Megabits e Menos (maior que 128 MB)

- Maior que 256 Megabits

- Por Tensão

- Classe 3 V

- Classe 1,8 V

- Ampla Tensão (1,65 V – 3,6 V)

- Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.)

- Por Aplicação do Usuário Final

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

- Por Nó de Tecnologia de Processo

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram designers fabless, gestores de fundição, compradores de EMS e distribuidores de componentes de primeiro nível em Shenzhen, Xangai, Nanjing, Taipé e Detroit. As conversas clarificaram os preços médios contratuais, as mudanças no mix de densidades, os calendários de qualificação automóvel e os planos de substituição de importações, permitindo-nos colmatar lacunas deixadas pelo trabalho de secretária e validar os resultados iniciais dos modelos.

Investigação Documental

Começámos por recolher indicadores macroeconómicos e de nível comercial a partir de fontes públicas de primeiro nível, como o Ministério da Indústria e Tecnologia da Informação, os registos de expedição da Alfândega da China (GACC), a Associação Chinesa de Fabricantes de Automóveis, as estatísticas de semicondutores da WSTS e os depósitos de patentes extraídos através da Questel. Relatórios anuais, declarações 10-K e apresentações a investidores dos principais fornecedores complementaram estes conjuntos de dados, enquanto a D&B Hoovers forneceu divisões de receitas de empresas privadas que ancoram os totais por fornecedor.

Comunicados de imprensa, portais de concursos e as principais revistas especializadas em eletrónica ajudaram-nos a datar as migrações de nós, os reajustes de ASP e as acelerações de capacidade. Estas referências ilustram apenas entradas típicas; foram analisados muitos outros materiais publicamente disponíveis para verificar cruzadamente os valores e as definições.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente da produção e do comércio criou o conjunto inicial de procura. Sobrepusemos o valor das importações, os arranques de wafer domésticos nas linhas relevantes e as curvas de preço médio de venda para estabelecer a linha de base. Verificações ascendentes selecionadas, incluindo receitas amostradas de fornecedores e auditorias ao canal de distribuidores, foram então aplicadas para ajustar os totais.

Os principais fatores do modelo incluem: 1) taxa de adesão de NOR série por pequena célula 5G, 2) conteúdo médio de NOR por ECU de EV inteligente, 3) arranques de wafer por nó, 4) compressão trimestral de ASP e 5) migração de densidade para capacidades superiores. A regressão multivariada destas variáveis sustenta a previsão; a análise de cenários testa choques de política e de preços, e as lacunas nos dados ascendentes são colmatadas utilizando referências históricas de mix de densidades.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três rondas de revisão por analistas, verificações de variância face a indicadores independentes e novas verificações com entrevistados selecionados. Os relatórios são atualizados anualmente, enquanto as atualizações intercalares são desencadeadas quando mudanças de política ou paragens de fábricas alteram a oferta, garantindo que os clientes recebem a perspetiva mais recente antes da entrega.

Por que Razão a Linha de Base da Mordor para Flash NOR na China É a Referência em Termos de Fiabilidade

As estimativas publicadas diferem frequentemente porque cada empresa escolhe a sua própria geografia, gama de densidades e conversão de unidades para receita.

Os principais fatores de divergência incluem concorrentes que misturam volumes de NAND ou da Ásia-Pacífico nos totais, que utilizam ASPs de preço de tabela em vez de preço de transação, ou que projetam com multiplicadores de crescimento fixos em vez de entradas ao nível do nó em tempo real. A nossa cadência de atualização anual e a reconciliação dual (descendente e ascendente) reduzem ainda mais a variância.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,44 mil milhões (2025, China) | Mordor Intelligence | - |

| USD 1,20 mil milhões (2023, Ásia-Pacífico) | Regional Consultancy A | Geografia mais abrangente, ASPs pré-inflação, sem segmentação por nó |

| USD 2,78 mil milhões (2025, Global) | Trade Journal B | Âmbito global, inclui NOR utilizado em MCP empilhados, previsão a partir de tendência linear |

Estas comparações mostram que, quando a geografia, a densidade e os preços reais de transação estão alinhados, a nossa linha de base equilibrada e transparente continua a ser a referência mais fiável para o planeamento estratégico. Os clientes dizem-nos que a clareza da lógica ao nível das variáveis da Mordor lhes permite rastrear e replicar rapidamente cada etapa, aumentando a confiança nas decisões de investimento e de aprovisionamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de NOR Flash da China?

O mercado está avaliado em USD 1,44 bilhão em 2025 e está projetado para atingir USD 2,02 bilhões até 2030.

Como a iniciativa XinChuang influenciará a demanda?

O XinChuang exige componentes domésticos em sistemas governamentais e estatais, garantindo um pool de demanda protegido estimado em um terço do volume total do mercado até 2027.

Qual interface está crescendo mais rapidamente no mercado de NOR Flash da China?

O Quad SPI está se expandindo a um CAGR de 7,1% porque quadruplica a largura de banda em relação ao SPI convencional, essencial para inicialização rápida em sistemas automotivos e industriais complexos.

Quais estratégias competitivas os fornecedores locais estão usando contra os titulares globais?

As empresas domésticas se concentram em nós maduros de 55 nm/65 nm para fornecimento confiável, obtêm certificações ISO 26262 para ganhos de design automotivo e lançam produtos QSPI NAND híbridos para combater a pressão de custo dos substitutos de NAND Serial.

Página atualizada pela última vez em: