Tamanho e Participação do Mercado de NOR Flash dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

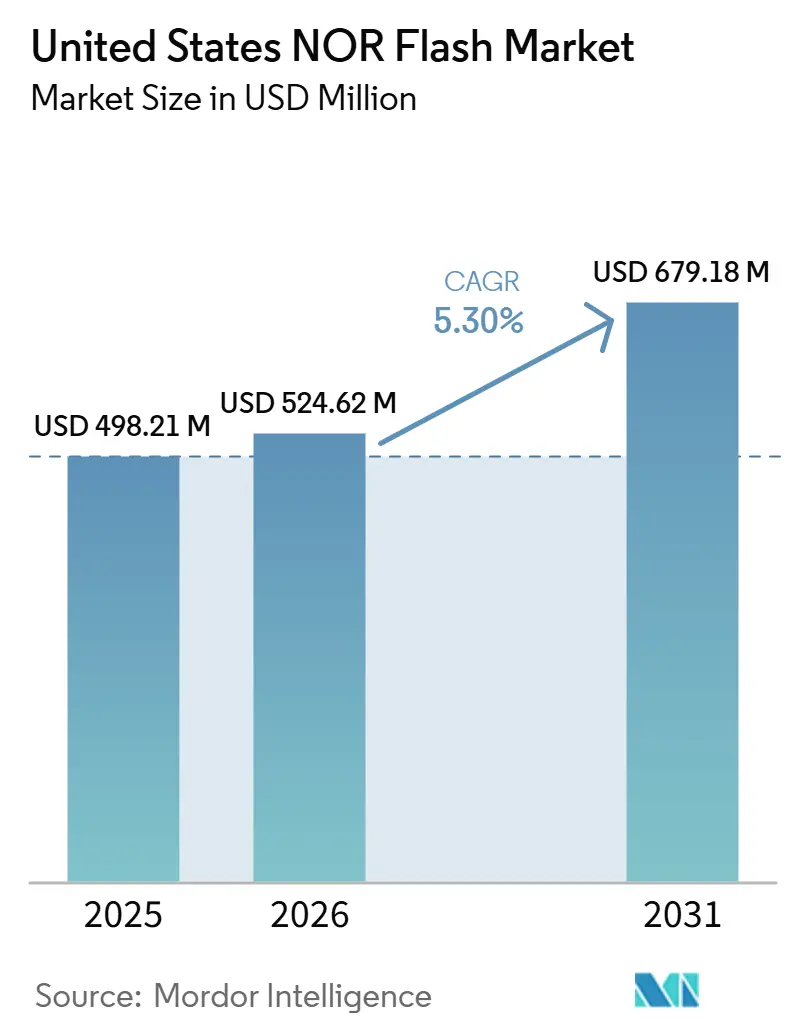

| Tamanho do Mercado (2026) | 524.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 679.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de NOR Flash dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de NOR Flash dos Estados Unidos foi avaliado em USD 498,21 milhões em 2025 e estima-se que cresça de USD 524,62 milhões em 2026 para atingir USD 679,18 milhões até 2031, a um CAGR de 5,3% durante o período de previsão (2026-2031). O crescimento dos incentivos federais para a capacidade doméstica de semicondutores, os rigorosos mandatos de segurança funcional automotiva e uma mudança em direção ao armazenamento de código de alta confiabilidade deslocam coletivamente o mix de receita dos dispositivos de consumo para os setores automotivo, aeroespacial e de controle industrial. Os controladores de domínio automotivo agora especificam NOR serial de alta densidade para suportar a redundância de firmware por atualização remota, enquanto as unidades de rádio de pequenas células 5G criam novos soquetes de médio volume que ampliam a demanda sem depender das vendas cíclicas de aparelhos celulares. A dinâmica de oferta permanece restrita porque a maior parte da capacidade de nós maduros ainda reside em linhas de 200 mm em Taiwan e no Japão, permitindo que os fornecedores estabelecidos exerçam poder de precificação em nichos onde a inicialização instantânea e a tolerância à radiação comandam prêmios. A volatilidade no preço de gases de processo e a concorrência por wafers com CIs analógicos moderam as margens, mas os roteiros dos fornecedores enfatizam cada vez mais recursos de segurança que elevam os preços médios de venda mais rapidamente do que o crescimento em bits.

Principais Conclusões do Relatório

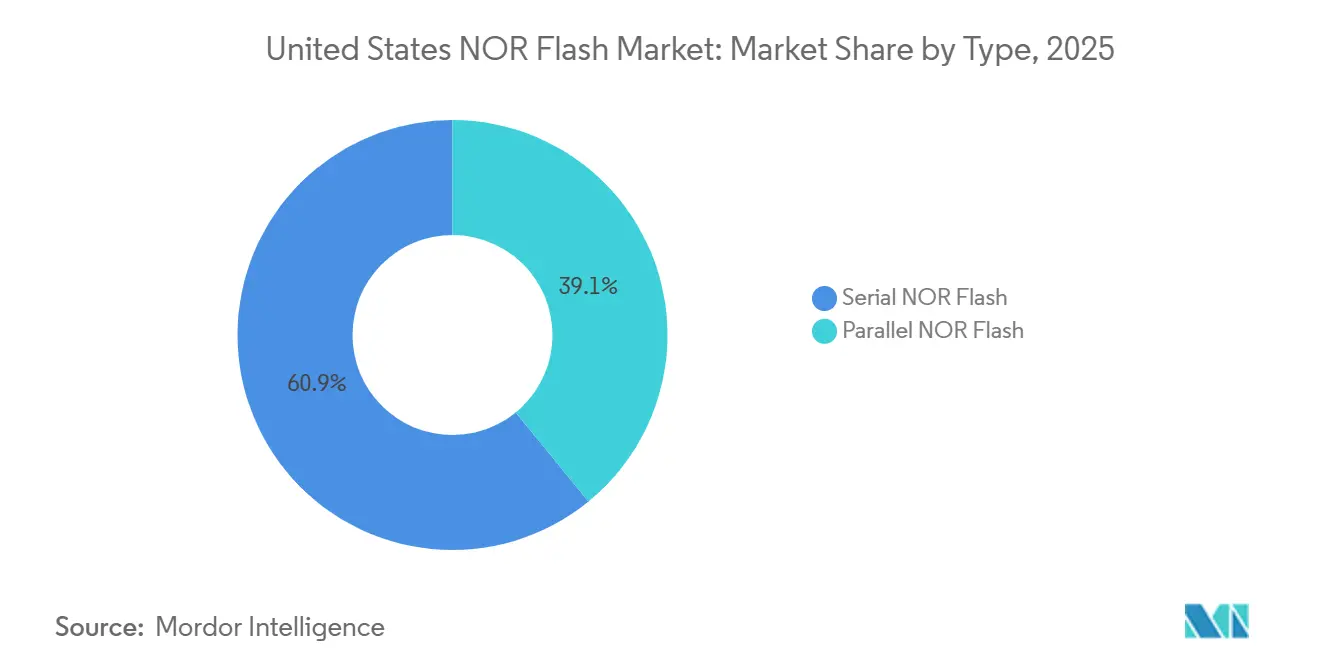

- Por tipo, o NOR Flash serial liderou o mercado de NOR Flash dos Estados Unidos com uma participação de receita de 60,9% em 2025 e está projetado para expandir a um CAGR de 7,8% até 2031.

- Por interface, o Quad SPI deteve 46,2% da participação do mercado de NOR Flash dos Estados Unidos em 2025, enquanto o Octal e o xSPI registraram o CAGR projetado mais rápido de 10,6% até 2031.

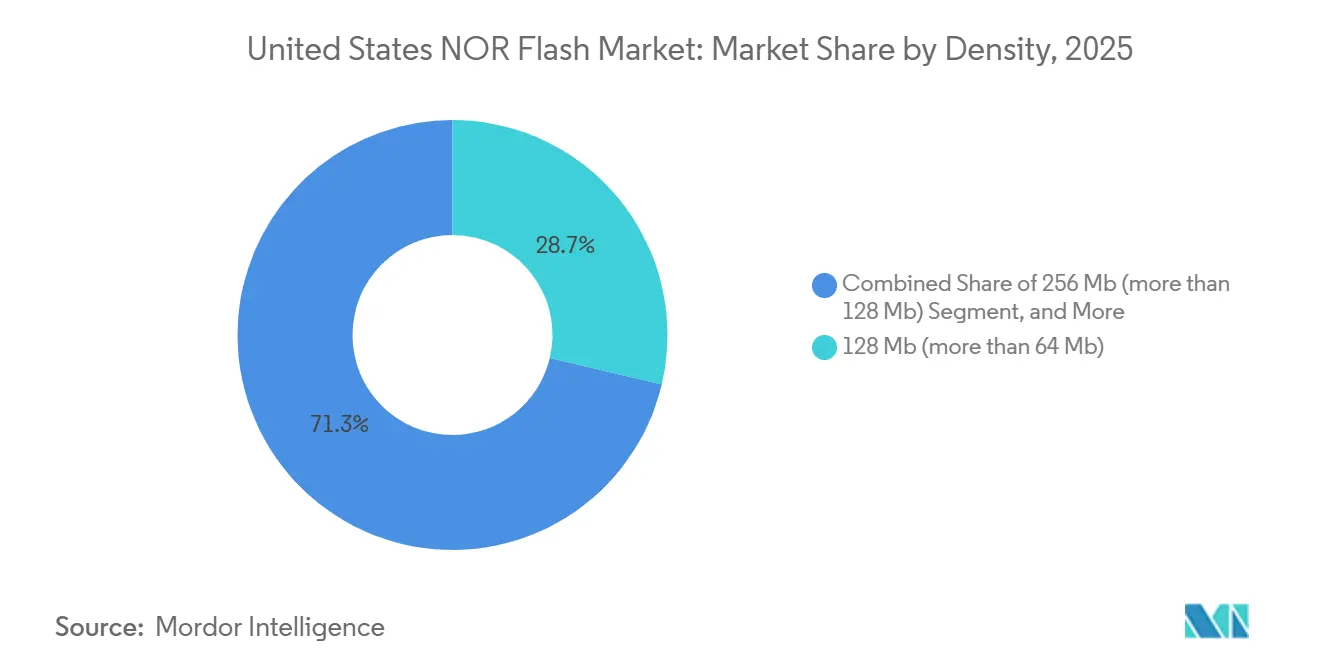

- Por densidade, o segmento de 128 megabits comandou 28,7% do mercado de NOR Flash dos Estados Unidos em 2025; densidades de 256 megabits e acima estão avançando a um CAGR de 11,4%.

- Por tensão, a Classe 3V comandou 44,1% do mercado de NOR Flash dos Estados Unidos em 2025; as densidades da Classe 1,8V avançam a um CAGR de 9,8%.

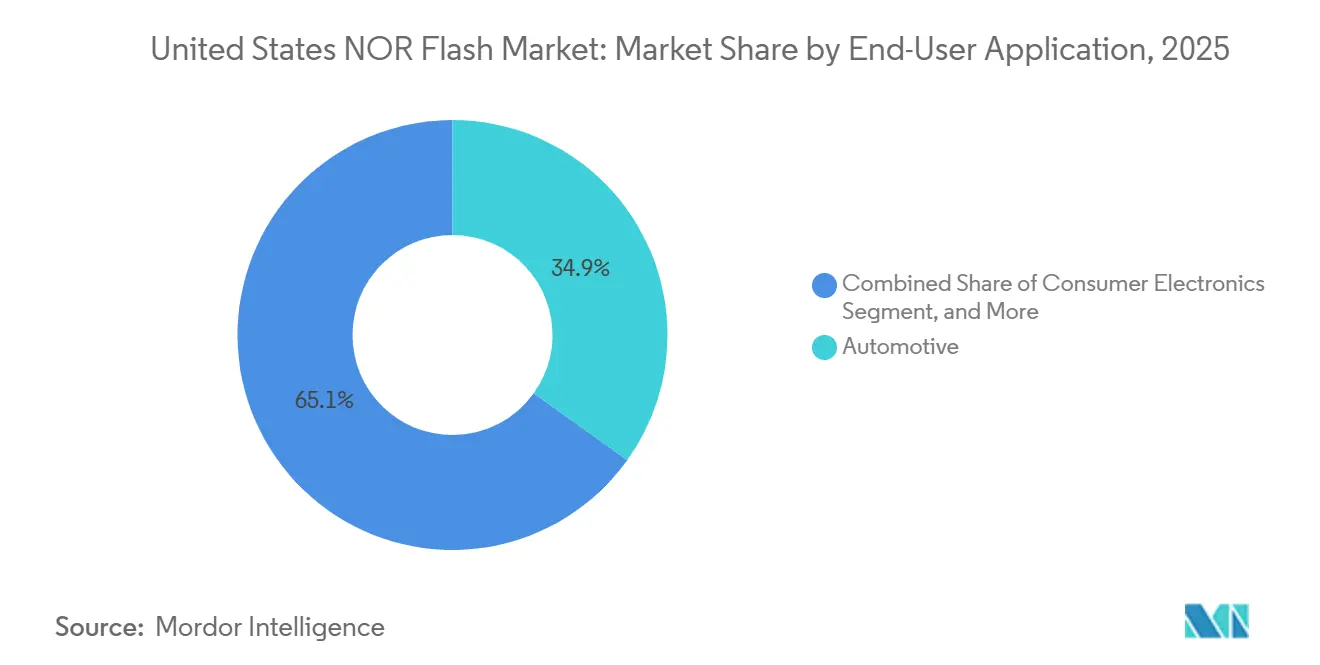

- Por aplicação do usuário final, o setor automotivo respondeu por 34,9% da receita do mercado de NOR Flash dos Estados Unidos em 2025 e cresceu a um CAGR de 10,8%, superando todos os outros segmentos.

- Por nó de tecnologia de processo, o nó de 55 nm comandou 31,7% do tamanho do mercado de NOR Flash dos Estados Unidos em 2025, e o nó de 28 nm e abaixo acelerou a um CAGR de 11,2%, superando todos os outros segmentos.

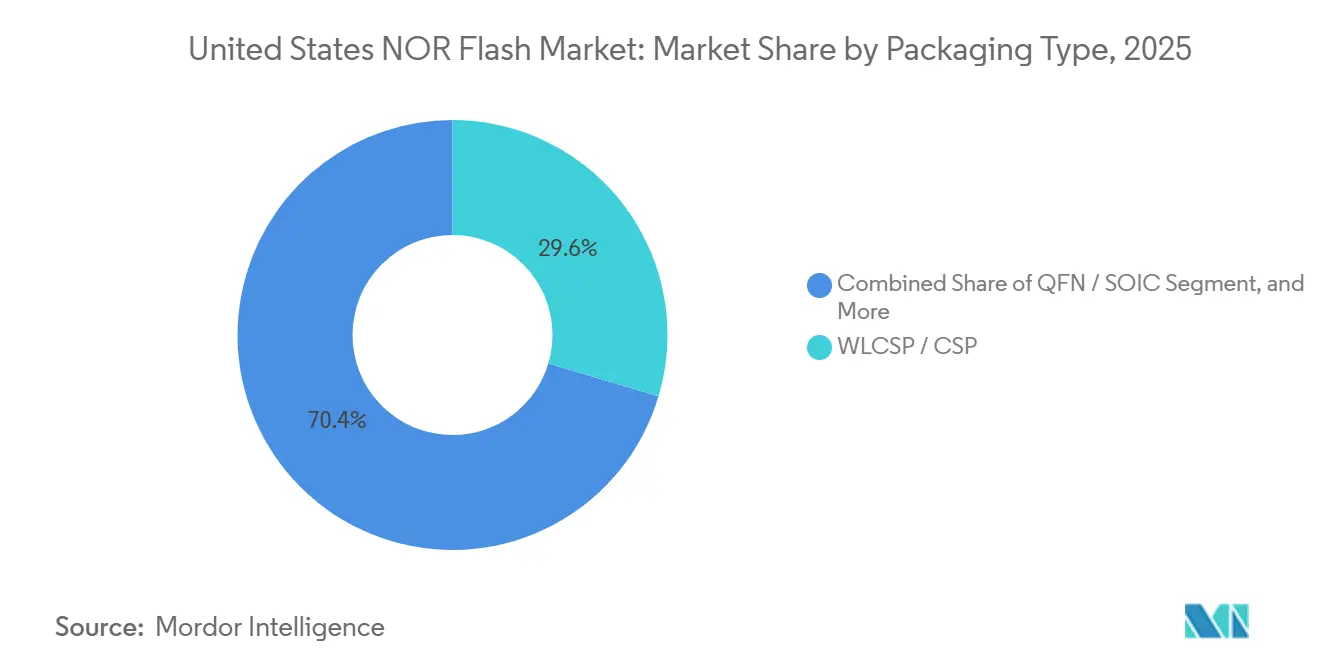

- Por tipo de embalagem, o WLCSP / CSP comandou 29,6% do tamanho do mercado de NOR Flash dos Estados Unidos em 2025 e acelerou a um CAGR de 9,4%, superando todos os outros segmentos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na Demanda por NOR de Alta Confiabilidade em ADAS e ECUs de Segurança Funcional dos EUA | +0.9% | Nacional, concentrado no corredor automotivo de Michigan e nos polos de veículos elétricos do Sudoeste | Médio prazo (2-4 anos) |

| Incentivos da Lei CHIPS e Ciência Acelerando a Fabricação Doméstica de NOR | +1.2% | Arizona, Nova York, Texas | Longo prazo (≥ 4 anos) |

| Implantação Rápida de Estações-Base 5G mmWave Impulsionando a Demanda por Armazenamento de Código NOR | +0.7% | Mercados do Nordeste urbano e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Implantações de IoT Industrial em Ambientes Severos dos EUA que Necessitam de Memória de Inicialização Instantânea | +0.6% | Petróleo e gás no Sul, manufatura no Centro-Oeste, concessionárias de energia | Médio prazo (2-4 anos) |

| Modernização Aeroespacial e de Defesa do DoD Exigindo NOR Tolerante à Radiação | +0.5% | Califórnia, Texas, Arizona, Virgínia | Longo prazo (≥ 4 anos) |

| Ecossistema Emergente de MCU RISC-V de Código Aberto Padronizando NOR Externo para Inicialização Segura | +0.4% | Polos de design da Califórnia e corredores de P&D do Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por NOR de alta confiabilidade em ADAS e ECUs de segurança funcional nos EUA

Os fabricantes de automóveis que estão implementando a autonomia de Nível 2+ e Nível 3 agora exigem flash que atenda ao ISO 26262 ASIL-D. A família Semper da Infineon obteve essa certificação, permitindo que os fornecedores de Nível 1 reduzam as camadas de redundância enquanto ainda garantem a inicialização determinística.[1]Infineon Technologies, "Semper NOR Flash Safety Portfolio," infineon.com As arquiteturas zonais consolidam muitas ECUs pequenas em controladores de alto desempenho, elevando as necessidades de densidade para 128 Mb-512 Mb por zona. A plataforma AI5 da Tesla, produzida no Texas, depende de NOR serial externo para isolar o firmware crítico de segurança, e contratos de fornecimento plurianuais já se estendem até o ano-modelo de 2029. Esses fatores colocam coletivamente o NOR serial no caminho crítico das rampas de produção de veículos elétricos.

Rápida implantação de estações-base 5G mmWave impulsionando a demanda por armazenamento de código NOR

Até julho de 2025, o programa CHIPS desembolsou USD 36,4 bilhões em 40 projetos, três quartos dos quais estão localizados no Arizona, em Nova York e no Texas, ancorando fábricas com capacidade de memória próximas a clusters automotivos e de defesa.[2]Escritório de Responsabilidade do Governo dos EUA, "Semicondutores: Informações sobre Projetos Financiados para Fortalecer a Cadeia de Suprimentos dos EUA," gao.gov Os subsídios locais reduzem a diferença de custo em relação à produção asiática, e a linha WLCSP da Amkor em Peoria oferece aos fabricantes de automóveis uma opção de embalagem em conformidade com o ITAR. Embora os inícios de wafer não aumentem de forma significativa até 2028, os clientes já estão fazendo pedidos de compra garantida que asseguram capacidade futura, sinalizando confiança em uma cadeia de suprimentos de origem doméstica.

Modernização aeroespacial e de defesa do DoD exigindo NOR tolerante à radiação

A implantação nacional de banda C e mmWave força as operadoras a adicionar milhares de pequenas células, cada uma incorporando NOR serial de 64 Mb-256 Mb para configuração de FPGA e firmware seguro. A Ericsson e a Nokia especificam peças de grau automotivo para suportar ciclos de calor em telhados, elevando os preços médios de venda em relação aos roteadores Wi-Fi de consumo.[3]Comissão Federal de Comunicações, "Recursos de Espectro 5G," fcc.gov Os fundos de banda larga previstos na Lei de Investimento em Infraestrutura e Empregos estendem essa expansão até 2028, garantindo um fluxo de demanda constante e não cíclico.

Implantações de IoT industrial em ambientes severos nos EUA necessitando de memória de inicialização instantânea

Plataformas de petróleo, subestações e linhas de manufatura exigem inicialização determinística em milissegundos, que o NOR com execução no local fornece sem o uso de memória DRAM intermediária. A Rockwell Automation e a Schneider Electric validaram o NOR de ampla tensão em gateways de manutenção preditiva, confirmando uma durabilidade de 15 anos em ciclos de -40 °C a +125 °C. As subvenções de resiliência do Departamento de Energia aceleram a adoção por parte das concessionárias, consolidando a IoT industrial como o terceiro pilar da demanda, após o setor automotivo e o de comunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Fabricação em Comparação ao SPI-NAND Além dos Nós de 28 Nanômetros | -0.8% | Mercados globais de consumo e comunicação | Curto prazo (≤ 2 anos) |

| Capacidade Doméstica Limitada de 300 Milímetros Restringindo o Fornecimento de NOR de Alta Densidade | -0.7% | Arizona e Nova York | Longo prazo (≥ 4 anos) |

| Adoção de MRAM e RRAM Embarcados como Armazenamento de Código Alternativo em MCUs | -0.6% | Centros de design automotivo e industrial | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Gases de Processo Críticos (Neônio, Flúor) Aumentando a Imprevisibilidade de Custos | -0.5% | Todas as fábricas dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos da Lei CHIPS e Ciência acelerando a fabricação doméstica de NOR

O SPI-NAND atinge um custo de aproximadamente USD 0,015 por Mb a uma densidade de 1 Gb em tecnologia de 28 nm, tornando-o uma escolha mais econômica em comparação ao NOR, que permanece acima de USD 0,05 por Mb. Essa diferença de custo significativa está levando os fabricantes de equipamentos originais sensíveis ao custo a migrar para o SPI-NAND, especialmente em aplicações onde a latência de inicialização não é um fator crítico. As fundições estão priorizando cada vez mais a produção de lógica de alta margem, deixando o NOR confinado a equipamentos de fabricação mais antigos. Esses equipamentos mais antigos carecem das vantagens de economia de escala das quais o NAND se beneficia, ampliando ainda mais a diferença de custo. Como resultado, a tecnologia NOR enfrenta dificuldades para competir em termos de eficiência de custo, particularmente em aplicações de alta densidade.

As novas fábricas de semicondutores no Arizona estão focadas principalmente em nós lógicos avançados, como 3 nm e 2 nm, em vez da produção de memória em nós maduros. Consequentemente, a memória NOR de alta densidade, variando de 256 Mb a 1 GB, enfrenta desafios para garantir capacidade de produção suficiente. Esses produtos precisam competir pela limitada capacidade de wafer de 200 mm na Ásia, que já está sob pressão. Quaisquer perturbações geopolíticas poderiam agravar essas restrições de fornecimento, limitando ainda mais os volumes de produção. Apesar do crescimento saudável nas aplicações de uso final, o ambiente de oferta restrito representa um desafio significativo para o mercado de NOR de alta densidade.[4]Taiwan Semiconductor Manufacturing Company, "Roteiro da Fábrica do Arizona," tsmc.com

Alto custo de fabricação em comparação com SPI-NAND para nós maiores que 28 nm

A fotolitografia avançada eleva os custos por bit da NOR acima da SPI-NAND concorrente em 30 a 40%, corroendo a proposta de valor em dispositivos de consumo sensíveis ao custo. As fundições também priorizam as linhas de DRAM e NAND 3D que prometem maior densidade de receita, deixando alocações de wafer reduzidas para NOR. À medida que mais gadgets de consumo migram o armazenamento de firmware para NAND de baixo custo com suporte a ECC, os volumes unitários de NOR abaixo de 64 Mbit estagnam, limitando o potencial de crescimento em segmentos elásticos ao preço [3]Sociedade de Empacotamento Eletrônico do IEEE, "Capítulo de Tecnologia de Teste," ieee.org .

Adoção de MRAM/RRAM embarcada como armazenamento alternativo de código em MCUs

A disponibilidade de IP de MRAM a 28 nm e RRAM a 22 nm em fundições permite que os fornecedores de MCU integrem blocos não voláteis no próprio chip, reduzindo a área da placa de circuito impresso e diminuindo o consumo em modo de espera. A EM064LX e a EM128LX da Everspin demonstram ciclos de escrita de 35 ns de –40 °C a +125 °C, desafiando diretamente a NOR serial discreta de 64 Mbit em placas automotivas e aeroespaciais. À medida que os OEMs automotivos visam BOMs mais ecológicos, a adoção de NVM embarcada se acelera, deslocando gradualmente a NOR discreta de média densidade em projetos centrados em microcontroladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Serial Ancorada pelo Setor Automotivo e IoT

O NOR Flash serial respondeu por 60,9% da participação do mercado de NOR Flash dos Estados Unidos em 2025, uma liderança que está se ampliando à medida que os fabricantes de equipamentos originais automotivos substituem dispositivos paralelos volumosos por dispositivos de variante quad e octal para reduzir o tamanho da placa. A tendência fortalece o mercado de NOR Flash dos Estados Unidos ao permitir que os fornecedores vendam recursos de inicialização segura com margens premium. O NOR paralelo ainda atende a projetos de defesa resistentes à radiação e controladores industriais legados, onde compromissos de forma, ajuste e função de 15 anos superam as restrições de espaço. Os fornecedores, portanto, fornecem ambas as interfaces de fontes duplas, mas o crescimento de volume e o investimento em roteiro claramente favorecem as peças seriais, mantendo a receita paralela estável mesmo com o aumento geral do tamanho do mercado de NOR Flash dos Estados Unidos.

As peças seriais de segunda geração oferecem execução no local a 400 MB/s e criptografia AES-256, permitindo que as ECUs zonais carreguem imagens Linux diretamente sem o uso de memória DRAM intermediária. À medida que os MCUs RISC-V proliferam, as empresas iniciantes escolhem o NOR serial por seu amplo suporte a cadeias de ferramentas, reforçando um efeito de ecossistema que marginaliza ainda mais o paralelo. Consequentemente, o NOR serial torna-se o elo estratégico fundamental para fabricantes de automóveis, IoT industrial e infraestrutura 5G, enquanto o NOR paralelo torna-se uma estratégia de colheita de legado.

Por Interface: Octal e xSPI Capturam o Segmento de Alto Desempenho

O Quad SPI capturou 46,2% da receita em 2025, mas o octal e o xSPI estão crescendo mais rapidamente, com um CAGR de 10,6%. Esse crescimento é impulsionado pela crescente demanda por controladores automotivos centralizados, que requerem largura de banda de 400 MB/s para carregar imagens de firmware redundantes com eficiência. A mudança está expandindo o segmento de alta margem do mercado de NOR Flash dos Estados Unidos, à medida que os projetistas priorizam velocidade e leituras determinísticas em detrimento do custo por bit. O SPI simples e duplo está sendo gradualmente relegado a segmentos de consumo sensíveis ao custo, enquanto o quad-SPI permanece o padrão de médio alcance. O SPI octal, por outro lado, está emergindo como a escolha premium devido às suas capacidades de desempenho superiores.

Os dispositivos octais agora incorporam recursos avançados, como sinalização diferencial e ECC, que antes eram exclusivos dos barramentos paralelos. A especificação xSPI 2.0 da JEDEC aprimorou ainda mais a taxa de transferência, aproximando-a dos níveis do PCIe Gen2, mantendo os benefícios dos pacotes de baixa contagem de pinos. Esse desenvolvimento reduziu significativamente a lacuna de desempenho que antes justificava o uso de interfaces paralelas. À medida que os fabricantes de equipamentos originais se preparam para redesenhar as unidades de controle para os anos-modelo de 2028, espera-se que a adoção do xSPI se acelere. Essa tendência posiciona o xSPI como o principal padrão de inicialização para aplicações de alta confiabilidade, solidificando sua posição no mercado.

Por Densidade: O Segmento de 256 Megabits e Acima Lidera o Crescimento em Meio ao Aumento do Software

O segmento de 128 Mb reteve 28,7% de participação em 2025, mas as pilhas de infoentretenimento baseadas em Linux e a fusão de sensores ADAS estão impulsionando a necessidade de partições de firmware maiores, empurrando a demanda para capacidades de 256 MB-1 GB. Essa mudança em direção a densidades mais altas está impulsionando o tamanho do mercado de NOR Flash dos Estados Unidos, à medida que o aumento nos preços médios de venda supera as penalidades associadas a tamanhos de die maiores. Enquanto isso, as peças de menor densidade, particularmente aquelas ≤8 Mb, estão testemunhando um declínio à medida que o MRAM embarcado em microcontroladores elimina a necessidade de armazenamento de código externo abaixo de 64 Mb. Essa tendência destaca a crescente preferência por soluções de maior densidade em aplicações avançadas.

Para atingir capacidades de gigabit sem depender de avanços em nova litografia, os fornecedores estão empilhando dois dies de 512 Mb em um único pacote BGA ou WLCSP. Essa abordagem permite que os processos maduros de 55 nm permaneçam relevantes enquanto preservam os padrões de qualificação automotiva, que são críticos para manter a confiabilidade em aplicações automotivas. Além disso, essa estratégia serve como uma salvaguarda contra a erosão dos soquetes de baixo custo por alternativas embarcadas. Como resultado, o mercado está experimentando uma mudança impulsionada pela densidade em vez do crescimento de unidades, posicionando as mudanças de mix impulsionadas pela densidade como o principal motor de receita até 2031.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tensão: Dispositivos de 1,8 Volt Ganham Espaço à Medida que o Setor Automotivo Migra para Menor Consumo de Energia

O NOR de três volts respondeu por 44,1% da receita em 2025, mas os dispositivos de 1,8 V estão crescendo a um CAGR de 9,8% porque os fabricantes de veículos elétricos buscam cada miliwatt de economia em modo de espera. A migração impulsiona o segmento premium do mercado de NOR Flash dos Estados Unidos, pois as variantes de baixa tensão apresentam circuitos amplificadores menores e melhores margens de EMI. As peças de ampla tensão de 1,65 V-3,6 V persistem em placas industriais de retrofit que combinam controladores legados com novos sensores, estabilizando um nicho de médio volume.

A família octal de 1,2 V da GigaDevice tem como alvo módulos de câmera e radar onde os envelopes térmicos apertados deixam pouca margem para reguladores de flash, sugerindo que a faixa abaixo de 1,8 V se expandirá quando os chipsets de suporte se normalizarem em torno de trilhos de E/S mais baixos. A segmentação por tensão, portanto, reflete tanto o escalonamento de processos quanto os imperativos de redução de energia em mobilidade e computação de borda.

Por Aplicação do Usuário Final: O Segmento Automotivo Supera Todos os Outros

O setor automotivo contribuiu com 34,9% da receita de 2025 e experimentou um CAGR de 10,8%, impulsionado pelas normas ISO 26262 que priorizam a latência de leitura determinística e a longa retenção de dados. A adoção de ECUs zonais substituiu múltiplas peças de 32 Mb por chips NOR seguros únicos de 256 Mb-512 Mb, aumentando significativamente o conteúdo em dólares por veículo e fortalecendo os relacionamentos com fornecedores. Os equipamentos de comunicação ficaram em segundo lugar, respondendo por 28,3% da receita, apoiados pela expansão das redes macro e de pequenas células 5G. Essas redes frequentemente incorporam dispositivos duplos de 128 Mb para garantir atualizações à prova de falhas, impulsionando ainda mais a demanda neste segmento.

O setor industrial ficou em terceiro lugar, contribuindo com 21,7% da receita, com demanda consistente de concessionárias de energia e da indústria de petróleo e gás. Este setor prioriza graus de temperatura estendida em detrimento de densidades mais altas, garantindo confiabilidade em ambientes severos. Os eletrônicos de consumo responderam por 10,4% da receita, pois os smartphones adotam cada vez mais tecnologias SPI-NAND ou UFS, deixando os chips de BIOS em PCs como o principal motor de volume. O setor aeroespacial e de defesa, embora representando apenas 4,7% do mercado, gera lucros substanciais por bit devido aos altos prêmios associados a componentes resistentes à radiação. Este segmento permanece protegido de concorrentes chineses emergentes devido aos seus requisitos especializados e às altas barreiras de entrada.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Nó de Tecnologia de Processo: 28 nm e Abaixo Ganha Espaço Apesar dos Obstáculos de Custo

O nó de 55 nm comandou 31,7% de participação, oferecendo um equilíbrio entre rendimento, eficiência de custo e seu uso estabelecido em aplicações automotivas. Este nó permanece uma escolha popular devido à sua confiabilidade e compatibilidade com os padrões automotivos existentes. No entanto, os nós de 28 nm e abaixo estão experimentando um CAGR de 11,2% à medida que os fabricantes adotam técnicas avançadas de litografia. Essas técnicas ajudam a reduzir o consumo de energia ativa e aumentar a densidade sem depender de células de armadilha de carga. Em janeiro de 2026, a United Microelectronics e a Silicon Storage Technology alcançaram a qualificação automotiva Grau 1 para SuperFlash embarcado em 28 nm, validando ainda mais este nó para migração discreta e expandindo sua adoção no setor automotivo.

Os nós mais antigos, como os de 90 nm e acima, continuam a atender a mercados de nicho, como aplicações de defesa resistentes à radiação e substituições industriais de longa cauda. No entanto, sua capacidade de produção está cada vez mais restrita à medida que as fundições deslocam as linhas de 200 mm para a fabricação de dispositivos de energia SiC. Essa mudança reflete a crescente demanda por tecnologia SiC em aplicações de energia, limitando a disponibilidade de nós mais antigos. Como resultado, a segmentação por tecnologia de processo é agora mais influenciada pela criticidade da aplicação do que por considerações puramente econômicas. Além disso, a inclusão de blocos de segurança ricos em recursos está se tornando uma prioridade, superando a importância de minimizar o tamanho bruto do die em muitas aplicações.

Por Tipo de Embalagem: WLCSP Expande no Setor Automotivo e em Dispositivos Vestíveis

O WLCSP deteve 29,6% da receita de 2025 e cresceu a um CAGR de 9,4%, principalmente devido à sua capacidade de permitir integração com zero espaçamento em aplicações como câmeras ADAS e smartwatches. Essa tecnologia de embalagem é cada vez mais favorecida por seu tamanho compacto e eficiência, tornando-a ideal para dispositivos eletrônicos modernos. Além disso, sua crescente adoção está alinhada com a demanda por componentes miniaturizados em eletrônicos de consumo. A compatibilidade da tecnologia com processos de fabricação avançados apoia ainda mais seu crescimento no mercado. A nova linha da Amkor em Peoria, oferecendo WLCSP em conformidade com o ITAR, também contribuiu para a redução dos prazos de entrega e o alinhamento com os objetivos de relocalização do programa CHIPS.

Os pacotes quad flat sem chumbo mantêm uma participação de mercado de 38,7%, pois os clientes industriais continuam a preferir pacotes de asa de gaivota que podem suportar múltiplos ciclos de retrabalho. Este tipo de embalagem permanece uma escolha confiável para aplicações que exigem durabilidade e facilidade de montagem. O BGA de passo fino, por outro lado, garante 24,1% do mercado, impulsionado por sua adequação para controladores automotivos de alta densidade onde a integridade do sinal é crítica. A demanda por esses pacotes é ainda mais suportada pelos avanços em eletrônicos automotivos e pela crescente complexidade dos sistemas de veículos. Juntas, essas tecnologias de embalagem atendem às diversas necessidades da indústria, garantindo um crescimento constante do mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Oeste liderou o mercado de NOR Flash dos Estados Unidos, impulsionado pelo ecossistema de design da Califórnia e pelo cluster de fábricas multibilionário do Arizona. Os investimentos da TSMC e da Intel trouxeram expertise em lógica avançada mais próxima dos fornecedores de flash, mesmo que a maioria dos wafers de NOR ainda seja importada da Ásia. A região se beneficia de equipes de EDA, propriedade intelectual e aceleradores de IA co-localizadas, que integram o NOR serial em SoCs automotivos e placas de datacenter durante a fase de conquista de design. Essa sinergia cria um ciclo regional autossustentável, impulsionando a inovação e o crescimento do mercado. Além disso, a infraestrutura estabelecida e a força de trabalho qualificada do Oeste solidificam ainda mais sua liderança no mercado de NOR Flash.

O Sul é a região de crescimento mais rápido no mercado. O Texas emergiu como um polo, combinando gigafábricas de veículos elétricos, a fábrica da Samsung em Taylor e datacenters de hiperescala. As ECUs zonais da Tesla e os clusters de IA de borda da Oracle dependem fortemente de flash de inicialização instantânea, impulsionando a aquisição intersetorial na região. As vantagens em nível estadual, como custos de energia mais baixos e abundância de terrenos abertos, atraem fornecedores para estabelecer operações integradas, incluindo produção de wafers, OSAT e integração de sistemas. Esse agrupamento estratégico dentro de um único corredor logístico posiciona o Sul como um ator-chave na expansão do mercado de NOR Flash.

O Nordeste é impulsionado pela linha Malta da GlobalFoundries e pelo ambicioso projeto Clay da Micron. A densa rede de universidades e laboratórios de defesa da região fomenta a P&D em tecnologias tolerantes à radiação e de inicialização segura, tornando-a um centro de nicho para propriedade intelectual de flash de alta confiabilidade. Esse foco em aplicações especializadas garante uma demanda constante por soluções avançadas de NOR Flash. Enquanto isso, o Centro-Oeste contribui para o mercado aproveitando as fábricas emergentes de Ohio e os fornecedores de Nível 1 de Michigan. No entanto, o Centro-Oeste permanece dependente de outras regiões para wafers de nós maduros. No geral, a distribuição geográfica reflete a tendência mais ampla de relocalização, onde política, preços de energia e bases industriais convergem para remodelar a cadeia de suprimentos de NOR Flash.

Cenário Competitivo

A concentração de receita permanece moderada, com os cinco principais — Infineon, Micron, Winbond, Macronix e GigaDevice — controlando cerca de 65% do mercado de NOR Flash dos Estados Unidos. Essas empresas dominam devido à sua expertise estabelecida, cadeias de suprimentos robustas e adesão a rigorosas certificações do setor. Os entrantes chineses estão tentando perturbar o mercado oferecendo preços competitivos, particularmente em equipamentos de comunicação de Nível 2. No entanto, setores como o automotivo e o de defesa continuam a favorecer os players estabelecidos com qualificações ISO 26262, ITAR e QML. O cenário competitivo está mudando, com a inovação agora focada em raiz de confiança de hardware e protocolos de atualização segura, em vez de apenas na densidade. Essa mudança estratégica permite que os incumbentes mantenham suas margens enquanto oferecem produtos diferenciados.

A família octal W35T certificada ASIL-D da Winbond e o ArmorBoot da Macronix exemplificam o movimento da indústria em direção à inovação centrada em segurança. Esses avanços atendem à crescente demanda por memória flash segura e confiável em aplicações críticas. A aquisição de USD 1,8 bilhão da fábrica da Powerchip pela Micron em janeiro de 2026 fortalece ainda mais suas capacidades de integração vertical. No entanto, essa medida também aumenta sua exposição a riscos geopolíticos, o que poderia impactar a estabilidade do fornecimento. As restrições de fornecimento permanecem um desafio significativo, como evidenciado pelo aviso de esgotamento de dois anos da Winbond, que ressalta a importância das garantias de alocação de longo prazo. Tais dinâmicas estão ajudando a estabilizar os preços e a recompensar os fornecedores capazes de garantir um fornecimento consistente.

O MRAM embarcado está emergindo como uma ameaça potencial ao NOR flash de baixa densidade, particularmente em aplicações que exigem alta durabilidade e velocidade. Para contrariar isso, os fornecedores de NOR flash estão deslocando seu foco para densidades de 128 Mb a 1 Gb, que atendem a uma gama mais ampla de aplicações. Além disso, estão agrupando recursos de elemento seguro para aprimorar o valor do produto e atender às necessidades evolutivas dos clientes. Esse realinhamento estratégico permite que os fornecedores visem nichos especializados de alta confiabilidade, como os setores automotivo e industrial. Apesar da redução dos volumes de consumo em mercados de commodities, o foco em aplicações de alta margem permitiu que a indústria mantivesse margens brutas médias acima de 40%. Essa abordagem garante lucratividade sustentada enquanto se adapta às mudanças nas demandas do mercado.

Líderes do Setor de NOR Flash dos Estados Unidos

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corporation

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Winbond anunciou um esgotamento de dois anos em seus portfólios de NOR, DRAM e SLC NAND e comprometeu USD 1,35 bilhão em nova capacidade.

- Janeiro de 2026: A Micron concordou em adquirir o campus P5 Tongluo da Powerchip por USD 1,8 bilhão para expandir a produção de DRAM de 300 mm.

- Janeiro de 2026: A SST e a UMC obtiveram o Grau 1 automotivo para o NOR embarcado SuperFlash Gen 4 de 28 nm, abrindo um caminho para a migração discreta.

- Dezembro de 2025: O GAO detalhou os prêmios da Lei CHIPS totalizando USD 36,4 bilhões em 19 estados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de memória flash NOR dos Estados Unidos como a receita anual obtida a partir de chips NOR série e paralelos autónomos vendidos para eletrónica de consumo doméstica, hardware de comunicações, unidades de controlo automóvel, sistemas de automação industrial, aeroespacial e projetos de defesa.

Exclusão do âmbito: flash NAND, mudança de fase, MRAM/RRAM e blocos NOR embebidos que são fornecidos dentro de microcontroladores ou SoCs estão fora do estudo.

Visão Geral da Segmentação

-

Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralela

-

Por Interface (Valor)

- SPI Simples / Duplo

- Quad SPI

- Octal e xSPI

-

Por Densidade (Valor)

- NOR de 2 Megabit e Menos

- NOR de 4 Megabit e Menos (maior que 2 mb)

- NOR de 8 Megabit e Menos (maior que 4 mb)

- NOR de 16 Megabit e Menos (maior que 8 mb)

- NOR de 32 Megabit e Menos (maior que 16 mb)

- NOR de 64 Megabit e Menos (maior que 32 mb)

- NOR de 128 Megabit e Menos (maior que 64 MB)

- NOR de 256 Megabit e Menos (maior que 128 MB)

- Maior que 256 Megabit

-

Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V – 3,6 V)

- Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicação do Usuário Final (Valor, Volume)

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

-

Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

-

Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com gestores de aprovisionamento em fabricantes de ECU automóvel, ODMs de dispositivos de consumo, contratantes de defesa dos EUA, distribuidores e executivos de fundição/OSAT. Inquéritos de acompanhamento captaram as bandas de ASP prevalecentes, taxas de rotação de inventário e variações na utilização de fábricas, permitindo-nos reconciliar lacunas de investigação documental e triangular pressupostos.

Investigação Documental

Construímos a nossa base com conjuntos de dados públicos do U.S. Bureau of Economic Analysis, códigos de expedição da International Trade Commission e registos de importação alfandegária, que revelam fluxos de unidades e valores médios declarados. As indicações técnicas provieram de comunicados da Semiconductor Industry Association, roteiros de interfaces JEDEC e normas de segurança funcional SAE para veículos. Os relatórios 10-K de empresas, apresentações a investidores e notícias do Dow Jones Factiva ajudaram a mapear mudanças de capacidade, enquanto a análise de patentes da Questel sinalizou transições de densidade iminentes. As fontes listadas são ilustrativas; muitas referências adicionais apoiaram a recolha, validação e clarificação de dados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte do valor de produção eletrónica dos EUA, aplica rácios de penetração dependentes de NOR e é verificado com base em reconciliações de importação-exportação. Roll-ups ascendentes (bottom-up) selecionados de volumes de venda de distribuidores multiplicados por ASPs amostrados refinam os totais. As variáveis-chave incluem instalações de estações de base 5G, taxas de adoção de ADAS, mudanças de quota SPI, densidade média de die e arranques de wafers domésticos impulsionados pelo CHIPS Act. As previsões utilizam regressão multivariada combinada com análise de cenários para capturar padrões cíclicos de encomendas; cada pressuposto é testado sob stress com respondentes especialistas. Os dados em falta sobre peças militares de nicho são colmatados através de médias móveis de três anos ancoradas às dotações orçamentais do Department of Defense.

Ciclo de Validação de Dados e Atualização

Os analistas executam verificações de anomalias em relação a resultados trimestrais, declarações alfandegárias e faturações da SIA, voltando a contactar as fontes caso as variâncias excedam os limites definidos. Cada modelo passa por revisão dupla de pares e é atualizado anualmente, com revisões intercalares desencadeadas por eventos relevantes como incêndios em instalações, sanções ou grandes fusões.

Por Que Razão a Nossa Linha de Base dos EUA para Flash NOR Garante Fiabilidade

As estimativas de diferentes editores divergem frequentemente porque segmentam o mercado por geografia, tipo de memória ou densidade de formas únicas e atualizam em cadências irregulares.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 498,21 milhões (2025) | Mordor Intelligence | - |

| USD 1,20 mil milhões (2023) | Regional Consultancy A | Abrange toda a América do Norte e contabiliza NOR de microcontroladores de grau industrial, inflacionando o valor |

| USD 400 milhões (2022) | Trade Journal B | Acompanha apenas NOR SPI abaixo de 256 Mb, excluindo a procura automóvel e de defesa |

| USD 6,00 mil milhões (2024) | Industry Tracker C | Combina NOR com NAND e flash embebida, realocando vendas globais para os EUA |

A tabela mostra como a extensão do âmbito, o mix de produtos e o desalinhamento temporal podem fazer oscilar os totais de forma significativa. Ao ancorar em limites claramente definidos, variáveis trianguladas e uma cadência anual transparente, a Mordor Intelligence fornece uma linha de base fiável que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de NOR Flash dos Estados Unidos em 2026?

O tamanho do mercado de NOR Flash dos Estados Unidos é de USD 524,62 milhões em 2026, a caminho de atingir USD 679,18 milhões até 2031, de acordo com a Mordor Intelligence.

Qual segmento de aplicação está crescendo mais rapidamente?

O setor automotivo é o segmento de crescimento mais rápido, avançando a um CAGR de 10,8%, pois os mandatos de segurança ISO 26262 e as arquiteturas de atualização remota favorecem o NOR Flash determinístico, observa a Mordor Intelligence.

Por que as interfaces octal e xSPI estão ganhando espaço?

O octal e o xSPI fornecem largura de banda de leitura de até 400 MB/s e ECC integrado, atendendo às necessidades de taxa de transferência das ECUs zonais e dos rádios 5G, mantendo a contagem de pinos baixa.

Como a Lei CHIPS afeta o fornecimento doméstico de NOR?

O financiamento do programa CHIPS direciona nova capacidade de wafer e embalagem para o Arizona, Nova York e Texas, reduzindo a dependência futura de fábricas asiáticas de nós maduros e apoiando a segurança da cadeia de suprimentos.

O MRAM embarcado substituirá todo o NOR de baixa densidade?

O MRAM embarcado está deslocando o NOR externo de 64 Mb em alguns MCUs, mas densidades acima de 128 Mb ainda favorecem o NOR discreto devido ao custo, ao histórico de qualificação e ao desempenho de execução no local.

Quais fornecedores lideram o espaço de NOR de alta confiabilidade?

Infineon, Micron, Winbond, Macronix e GigaDevice dominam o NOR de alta confiabilidade combinando qualificação de grau automotivo, recursos de segurança e acordos de fornecimento de longo prazo.

Página atualizada pela última vez em: