Tamanho e Participação do Mercado de NOR Flash para Eletrônicos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

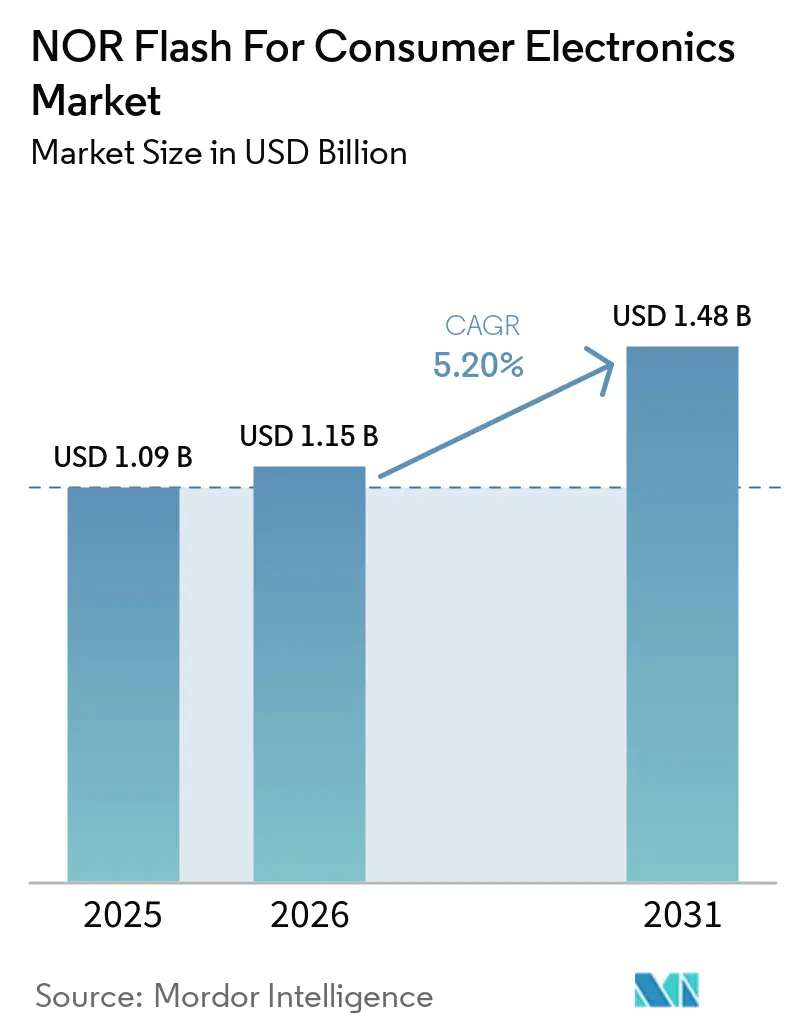

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

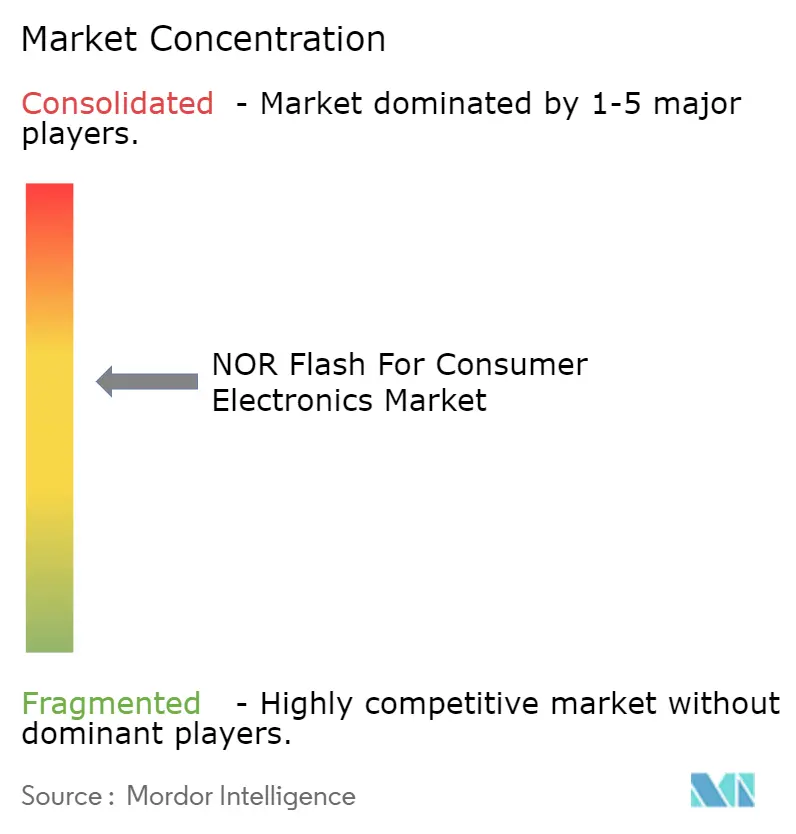

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash para Eletrônicos de Consumo pela Mordor Intelligence

Espera-se que o tamanho do Mercado de NOR Flash para Eletrônicos de Consumo aumente de USD 1,09 bilhão em 2025 para USD 1,15 bilhão em 2026 e atinja USD 1,48 bilhão até 2031, crescendo a um CAGR de 5,20% ao longo de 2026-2031. Em termos de volume de remessas, o mercado foi avaliado em 6,03 bilhões de unidades em 2025 e deve crescer de 6,51 bilhões de unidades em 2026 para 9,06 bilhões de unidades até 2031, a um CAGR de 7,04% durante o período de previsão (2026-2031). O crescimento no mercado de NOR flash para eletrônicos de consumo está vinculado a um aumento constante em dispositivos sempre ativos que precisam de armazenamento de firmware com execução no local, especialmente em hardware de casa inteligente, displays conectados, sistemas de jogos e produtos vestíveis. Os requisitos de inicialização segura e as arquiteturas mais amplas de atualização over-the-air também estão levando os fabricantes de dispositivos a usar armazenamento de código mais confiável em televisores, consoles e outras plataformas de consumo conectadas. O esforço da China para construir fornecimento local nos nós de 55 nm e 40 nm está mudando o comportamento de aquisição, estreitando a lacuna histórica entre fornecedores domésticos e estrangeiros em produtos de densidade média. Ao mesmo tempo, os compradores estão atribuindo mais valor à velocidade de interface, menor consumo em modo de espera e embalagens menores, o que está deslocando as conquistas de design para NOR serial, Octal e xSPI, e formatos de embalagem em nível de wafer. A concorrência permanece moderada em vez de fragmentada, porque um pequeno grupo de fornecedores de memória estabelecidos ainda define o ritmo na migração de processo, recursos de firmware seguro e expansão de capacidade para as categorias de dispositivos mais ativas.

Principais Conclusões do Relatório

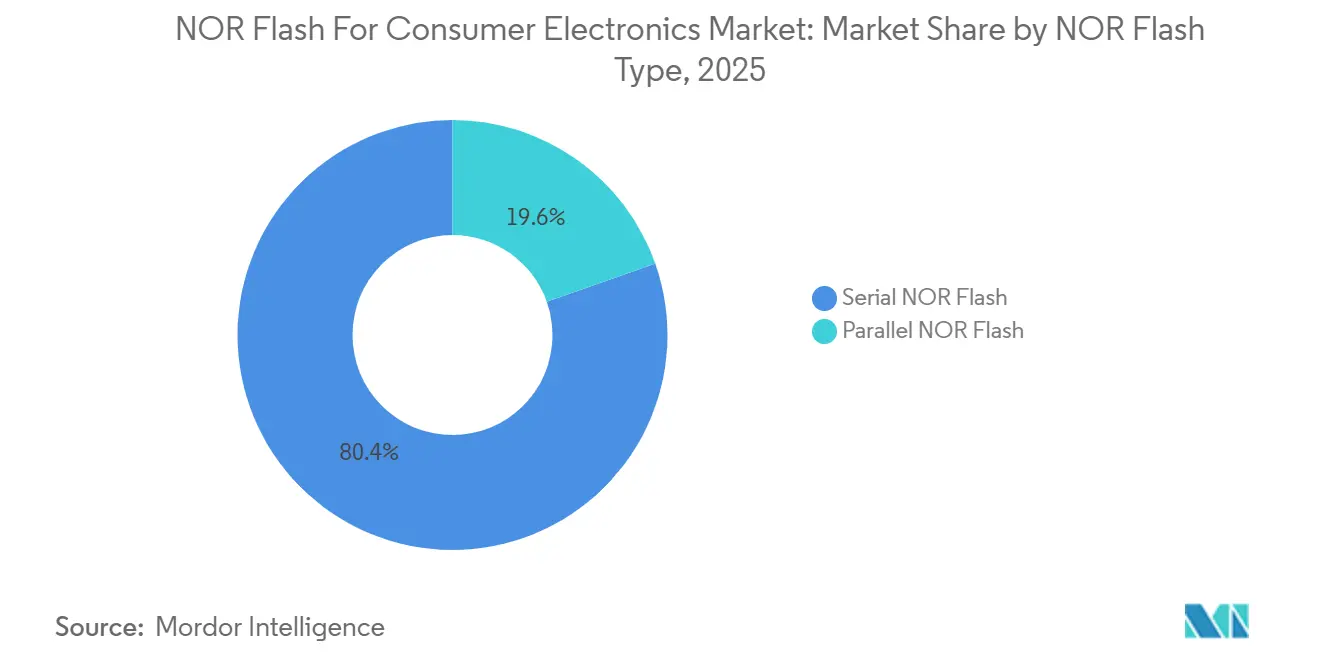

- Por tipo de NOR flash, a NOR serial deteve 80,4% de participação do mercado de NOR flash para eletrônicos de consumo em 2025, enquanto a NOR serial também registrou o CAGR projetado mais rápido de 6,7% até 2031.

- Por interface, a Quad SPI liderou com 42,3% de participação do mercado de NOR flash para eletrônicos de consumo em 2025, enquanto Octal e xSPI têm previsão de expansão a um CAGR de 6,9% até 2031.

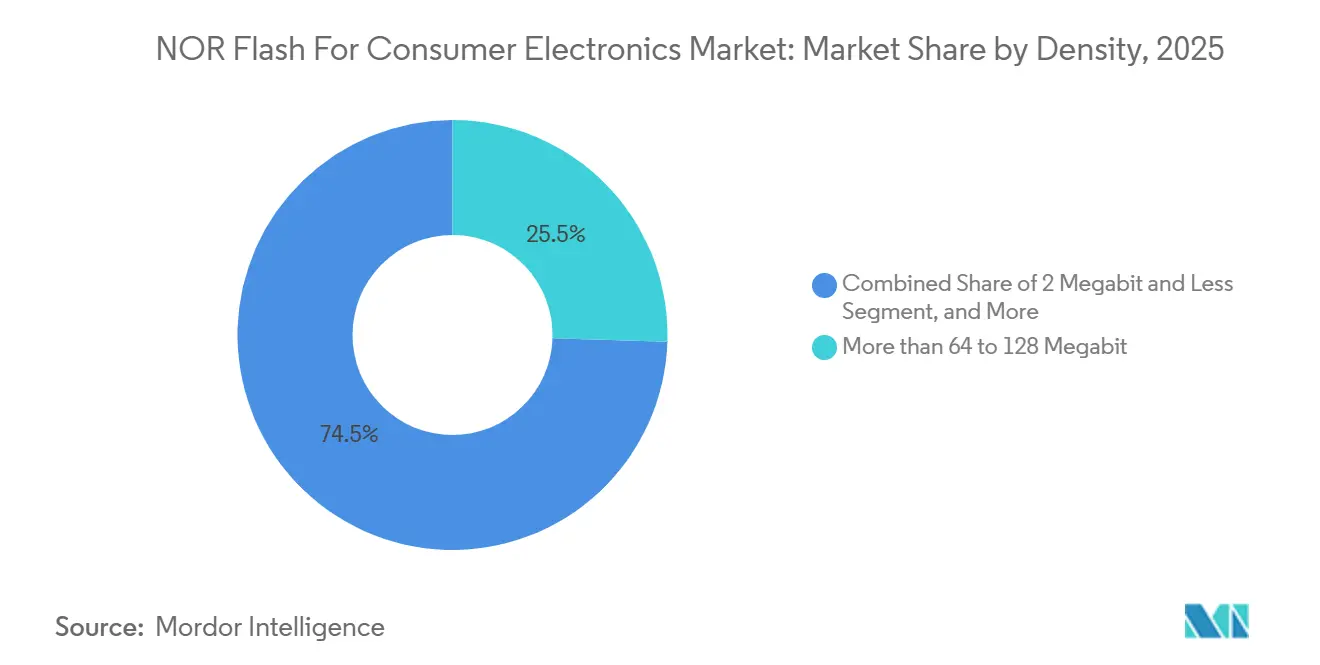

- Por densidade, o segmento de mais de 64 a 128 megabits representou 25,5% de participação do mercado de NOR flash para eletrônicos de consumo em 2025, enquanto o segmento de mais de 128 a 256 megabits avança a um CAGR de 7,1% até 2031.

- Por tensão, a classe 3 V capturou 46,1% de participação do mercado de NOR flash para eletrônicos de consumo em 2025, enquanto a classe 1,8 V tem projeção de crescimento a um CAGR de 7,3% até 2031.

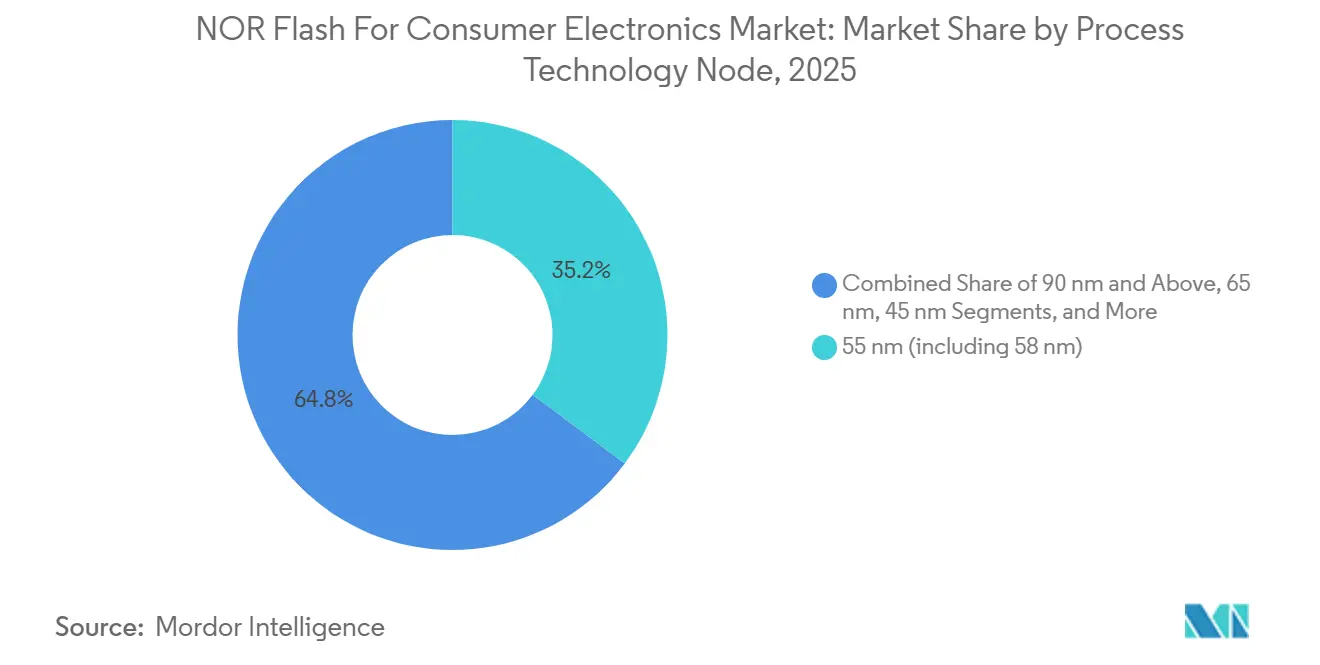

- Por nó de tecnologia de processo, o nó de 55 nm, incluindo variantes de 58 nm, deteve 35,2% de participação do mercado de NOR flash para eletrônicos de consumo em 2025, enquanto o segmento de 28 nm e abaixo tem projeção de crescimento a um CAGR de 7,7% até 2031.

- Por tipo de embalagem, WLCSP/CSP representou 37,6% de participação do mercado de NOR flash para eletrônicos de consumo em 2025 e também registrou o CAGR projetado mais rápido de 7,9% até 2031.

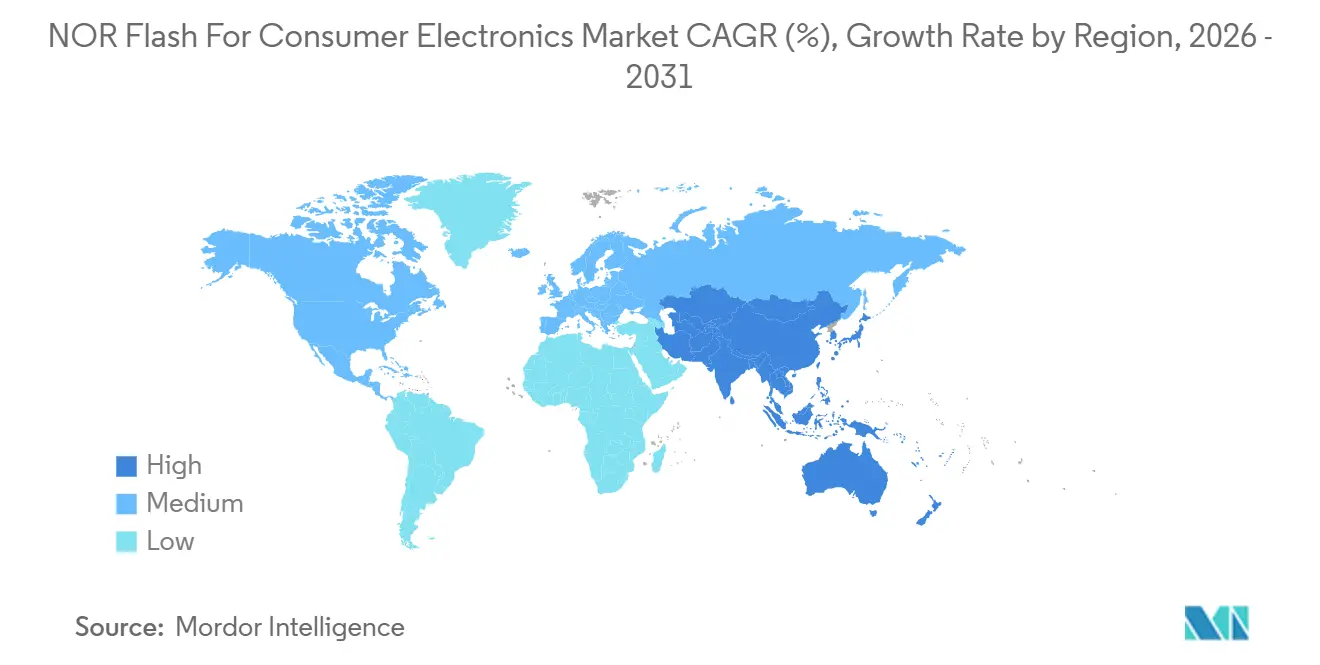

- Por geografia, a Ásia-Pacífico deteve 52,8% de participação do mercado de NOR flash para eletrônicos de consumo em 2025 e deve registrar o CAGR regional mais rápido de 7,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de NOR Flash para Eletrônicos de Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos IoT com IA de Borda Adotando Arquitetura XiP Favorecendo NOR Serial de Alta Densidade | +1.4% | Núcleo da APAC, China, Taiwan, Japão, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de Hubs de Casa Inteligente com Voz em Primeiro Plano Exigindo Firmware de Inicialização Instantânea | +1.2% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Mandatos de Inicialização Segura e Atualização OTA em TVs Conectadas e Consoles de Jogos | +1.0% | Global, com maior pressão de conformidade na UE | Curto prazo (≤ 2 anos) |

| Impulso de Localização de 55 nm e 40 nm da China Impulsionando NOR de Densidade Média para Smartphones | +0.8% | China, com expansão pela APAC | Médio prazo (2-4 anos) |

| Interfaces Quad e Octal SPI Habilitando Arquiteturas de Inicialização Rápida para Câmeras 4K e Drones | +0.6% | Núcleo da APAC, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Dispositivos Vestíveis de Ultra Baixo Consumo Impulsionando a Demanda por Sub-45 nm | +0.5% | Global, com intensidade inicial na APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dispositivos IoT com IA de Borda Adotando Arquitetura XiP Favorecem NOR Serial de Alta Densidade

O mercado de NOR flash para eletrônicos de consumo está se beneficiando de uma base mais ampla de dispositivos com IA de borda, como displays inteligentes, hubs de computação ambiente e câmeras domésticas conectadas, que requerem armazenamento de código com desempenho de inicialização rápida. Esses produtos estão migrando para a execução de memória no local porque as funções de firmware e relacionadas à inferência precisam permanecer acessíveis sem sobrecarga excessiva de RAM, o que torna a NOR serial de alta densidade mais atraente no ciclo de design. A direção do produto também favorece fornecedores que podem combinar densidades mais altas com operação de baixa tensão e pegadas compactas para hardware de consumo miniaturizado. A GigaDevice expandiu sua família de NOR flash SPI de ultra baixo consumo GD25UF de 1,2 V em março de 2026 para cobrir densidades de 8 Mb a 256 Mb e posicionou a série para computação com IA, dispositivos vestíveis, dispositivos auditivos e plataformas baseadas em ASIC. Esse tipo de expansão de produto apoia a visão de que o mercado de NOR flash para eletrônicos de consumo está se deslocando para dispositivos seriais mais densos com melhor eficiência energética, em vez de peças básicas de armazenamento de código com margem de desempenho limitada.

Proliferação de Hubs de Casa Inteligente com Voz em Primeiro Plano Exigindo Firmware de Inicialização Instantânea

O mercado de NOR flash para eletrônicos de consumo também é apoiado por dispositivos de casa inteligente com voz em primeiro plano que precisam de firmware local para permanecer disponível para resposta quase instantânea após eventos de ativação. Alto-falantes inteligentes, hubs de display, campainhas com IA e tomadas inteligentes dependem de armazenamento de código que pode suportar inicialização rápida sem a sequência de carregamento mais longa associada a outros tipos de memória. Esse padrão de demanda é importante porque muitas marcas agora gerenciam vários ecossistemas de assistentes em plataformas de hardware relacionadas, o que aumenta a quantidade de suporte de firmware que cada design deve carregar. A Winbond identificou a casa inteligente como uma área-chave de crescimento em seus materiais para investidores e declarou que seu processo F45 nm melhorou a eficiência do tamanho do die para aplicações TWS e IoT em comparação com a geração F58 nm mais antiga.[1]Winbond Electronics Corporation, "Apresentação da Conferência de Investidores 2S24," Relações com Investidores da Winbond, winbond.com A Winbond também relatou que os eletrônicos de consumo representaram 29% de seu mix de aplicações em 2025, mostrando que essas categorias de dispositivos permanecem comercialmente importantes para o mercado de NOR flash para eletrônicos de consumo e para a base de fornecedores líderes.

Mandatos de Inicialização Segura e Atualização OTA em TVs Conectadas e Consoles de Jogos

O mercado de NOR flash para eletrônicos de consumo está recebendo um impulso adicional dos requisitos de segurança e atualização em televisores conectados e sistemas de jogos. A Lei de Resiliência Cibernética da União Europeia entrou em vigor em dezembro de 2024, com obrigações de relatório de vulnerabilidades e incidentes a partir de setembro de 2026 e requisitos mais amplos de segurança por design tornando-se efetivos em dezembro de 2027, o que aumenta o foco na integridade do firmware e na governança de software em nível de dispositivo.[2]Comissão Europeia, "Regulamento (UE) 2024/2847," EUR-Lex, eur-lex.europa.eu Essas regras apoiam o uso de armazenamento de código dedicado para cadeias de inicialização segura e fluxos de atualização autenticados, especialmente quando os fabricantes de dispositivos precisam de um local controlado e persistente para imagens de firmware. A Macronix introduziu o ArmorBoot MX76 em agosto de 2025 como um produto de NOR flash de inicialização segura com proteção de autenticação, verificação de integridade de dados, conectividade SPI, opções de 3 V e 1,8 V e capacidades de até 1 GB.[3]Macronix International Co. Ltd., "A Macronix Apresenta a Memória NOR Flash de Inicialização Segura de Ponta - ArmorBoot MX76," Notícias da Macronix, mxic.com.tw À medida que os arquivos de atualização crescem com patches de segurança contínuos e adições de recursos, o mercado de NOR flash para eletrônicos de consumo provavelmente verá um aumento constante nas necessidades mínimas de densidade, mesmo quando o crescimento de remessas de dispositivos finais for menos expressivo.

Impulso de Localização de 55 nm e 40 nm da China Apoiando NOR de Densidade Média para Smartphones

O mercado de NOR flash para eletrônicos de consumo na Ásia-Pacífico está sendo remodelado pelo esforço da China para localizar mais conteúdo de memória para smartphones e dispositivos de consumo conectados. Os fabricantes de equipamentos originais chineses estão dando maior peso ao fornecimento doméstico como parte do gerenciamento de risco da cadeia de suprimentos, especialmente em produtos de densidade média que atendem aos requisitos de aparelhos e dispositivos inteligentes convencionais. A GigaDevice declarou em seu relatório anual de 2025 que alcançou a produção em massa de NOR flash SPI de 45 nm em 2025 e agora cobre 13 opções de capacidade de 512 Kb a 2 Gb em 5 tipos de tensão e mais de 20 séries de produtos. O mesmo relatório anual mostrou receita de 2025 de CNY 9,203 bilhões (USD 1,28 bilhão) à taxa média do IRS de 2025 citada no rascunho, indicando maior escala durante um período em que a demanda doméstica por eletrônicos de consumo permaneceu ativa. À medida que mais fornecedores locais constroem portfólios credíveis em 55 nm, 45 nm e nós adjacentes, o mercado de NOR flash para eletrônicos de consumo está se tornando mais competitivo na faixa de densidade média que suporta smartphones convencionais, hubs de casa inteligente e produtos de áudio conectados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Custo em Relação à NAND Acima de 256 Mb Limitando a Adoção de Câmeras de Alta Resolução | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Compressão de ASP pelo Aumento da Capacidade Chinesa Pressionando as Margens dos Fornecedores | -0.9% | Núcleo da APAC, com expansão para mercados globais | Médio prazo (2-4 anos) |

| Limites de Escalonamento Além de 45 nm Direcionando Fabricantes de Equipamentos Originais para Alternativas MRAM e ReRAM | -0.6% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Concentração de Fundição em Taiwan Expondo o Risco de Fornecimento para Dispositivos de Consumo | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo em Relação à NAND Acima de 256 Mb Limitando a Adoção de Câmeras de Alta Resolução

O mercado de NOR flash para eletrônicos de consumo ainda enfrenta um limite prático de densidade em aplicações onde as necessidades de armazenamento de código se movem bem além de 256 Mb. Módulos de câmera de alta resolução em smartphones, câmeras de ação e produtos de vigilância doméstica podem rapidamente elevar os requisitos de memória para uma faixa onde a NAND permanece mais econômica para cargas maiores. Essa lacuna de custo reduz o uso de NOR em designs de dispositivos com uso intensivo de imagem, mesmo quando as características de inicialização rápida ainda importam no nível do sistema. A Macronix declarou em seu relatório anual de 2024 que seu desenvolvimento de NOR 3D tem como objetivo melhorar o posicionamento de custo e densidade, e a empresa discutiu a amostragem no segundo semestre de 2026 com produção em massa prevista para 2027. Até que tais produtos alcancem uso comercial mais amplo, o mercado de NOR flash para eletrônicos de consumo provavelmente permanecerá mais forte no armazenamento de código de baixa a média densidade, em vez de nas necessidades de memória relacionadas a imagens de maior capacidade.

Compressão de ASP pelo Aumento da Capacidade Chinesa Pressionando as Margens dos Fornecedores

O mercado de NOR flash para eletrônicos de consumo também está lidando com pressão de preços à medida que mais capacidade chinesa entra na faixa de densidade média. Esse problema é mais relevante em faixas de produtos onde a diferenciação técnica é mais estreita e os compradores podem trocar de fornecedores mais facilmente em configurações seriais padrão. Fornecedores com estruturas de custo mais antigas ou exposição limitada a aplicações premium enfrentam maior pressão quando o preço se torna o principal filtro de aquisição. A apresentação para investidores da Winbond observou condições mais suaves de ASP de NOR flash até meados de 2025, enquanto seus resultados de 2025 mostraram posteriormente que a capacidade para 2026 e 2027 estava totalmente reservada e que a empresa aprovou NTD 42,1 bilhões (USD 1,30 bilhão) em despesas de capital para 2026 para expandir a capacidade de flash de Taichung de cerca de 50.000 para 57.000 a 58.000 inícios mensais de wafer. O resultado é um mercado onde a demanda permanece saudável, mas a proteção de margem depende cada vez mais da migração de nó, recursos seguros, flexibilidade de embalagem e relacionamentos com clientes, em vez de simples presença de volume no mercado de NOR flash para eletrônicos de consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de NOR Flash: NOR Serial Molda a Base de Design Convencional

A NOR serial comandou 80,4% da participação do mercado de NOR flash para eletrônicos de consumo em 2025 e também é o segmento de tipo de crescimento mais rápido, com um CAGR projetado de 6,7% até 2031. Essa liderança reflete o quanto o design de plataformas de consumo se afastou dos controladores de memória paralela nos roteiros atuais de SoC. As configurações seriais usam menos trilhas, se encaixam melhor em layouts de placa mais compactos e se alinham mais estreitamente com as condições de operação de baixa tensão agora comuns em alto-falantes inteligentes, dispositivos vestíveis, dispositivos de streaming e produtos domésticos conectados. Essas características mantêm a NOR serial no centro do mercado de NOR flash para eletrônicos de consumo, à medida que as marcas buscam soluções de memória menores, de menor consumo e mais fáceis de qualificar para produtos de alto volume.

Os resultados anuais de 2025 da Winbond mostraram que a memória flash representou 35% da receita da empresa, consistente com o grande papel da NOR serial em seu portfólio e o peso dos produtos de armazenamento de código na demanda por eletrônicos de consumo. A categoria também é ajudada pela adoção mais forte em dispositivos domésticos com capacidade de IA, onde o firmware está se expandindo à medida que recursos de voz, visão e processamento local são adicionados. A NOR paralela ainda serve decodificadores mais antigos, eletrodomésticos de função fixa e designs simples de controle remoto onde os custos de redesign são difíceis de justificar. Mesmo assim, essa base instalada está gradualmente diminuindo porque as novas gerações de silício não priorizam o suporte a memória paralela, o que limita o espaço de longo prazo para formatos legados no mercado de NOR flash para eletrônicos de consumo. A direção de viagem permanece clara, com produtos seriais carregando tanto a base de volume quanto o roteiro de produtos futuros para a maioria dos designs modernos de dispositivos de consumo.

Por Interface: Quad SPI Mantém o Núcleo Enquanto Octal e xSPI Elevam o Desempenho

A Quad SPI representou 42,3% da participação do mercado de NOR flash para eletrônicos de consumo em 2025 e permaneceu a interface padrão para uma ampla gama de dispositivos de médio porte. Ela atende smartphones, smart TVs, acessórios de jogos e hardware de streaming que requerem maior taxa de transferência do que SPI simples ou duplo pode fornecer sem passar para o custo mais alto e os requisitos de design mais rígidos do suporte Octal completo. A ampla compatibilidade de controladores da Quad SPI reduz o risco de integração para os fabricantes de equipamentos originais e ajuda a encurtar os ciclos de qualificação em produtos com grandes volumes anuais. Isso mantém a Quad SPI firmemente posicionada como a interface de trabalho em todo o mercado de NOR flash para eletrônicos de consumo.

Na extremidade de desempenho, Octal e xSPI têm previsão de crescimento a um CAGR de 6,9% até 2031, à medida que os dispositivos demandam tempos de inicialização mais rápidos e velocidades de execução mais altas para firmware avançado. A GigaDevice lançou a série GD25NX em novembro de 2025 com design de tensão dupla, suporte a Octal SPI de 200 MHz, taxa de transferência de até 400 MB/s e velocidade de programação 30% mais rápida do que dispositivos Octal convencionais de 1,8 V.[4]GigaDevice Semiconductor Inc., "A GigaDevice Lança a Série GD25NX de NOR Flash xSPI com Design de Tensão Dupla," Notícias da GigaDevice, gigadevice.com O produto também eliminou a necessidade de um circuito de aumento externo em plataformas vestíveis finas ao combinar um núcleo de 1,8 V com I/O de 1,2 V, o que é importante em dispositivos com espaço limitado. SPI simples e duplo ainda são importantes em nós IoT mais simples e eletrodomésticos básicos, mas o caminho de crescimento no mercado de NOR flash para eletrônicos de consumo está se movendo em direção a interfaces que suportam cargas de firmware mais exigentes e maior capacidade de resposta dos dispositivos. À medida que o mix de produtos se desloca para plataformas habilitadas para IA e com displays avançados, Octal e xSPI devem conquistar uma parcela maior das novas conquistas de design premium.

Por Densidade: Dispositivos de Médio Porte Lideram Enquanto Capacidades Maiores Ganham com o Crescimento das Atualizações

O segmento de mais de 64 a 128 megabits representou 25,5% do mercado de NOR flash para eletrônicos de consumo em 2025, tornando-o o nível de densidade mais amplamente adotado. Ele se alinha com as necessidades de firmware para SoCs de assistente de voz, código de inicialização de smart TV, cancelamento ativo de ruído em dispositivos auditivos e controladores de acessórios de jogos. Essas aplicações requerem margem de código adequada sem faixas de densidade de custo mais alto. Este segmento atende à mais ampla gama de designs de produtos ativos, equilibrando capacidade de armazenamento, custo e flexibilidade de embalagem.

O segmento de mais de 128 a 256 megabits é a faixa de densidade de crescimento mais rápido, com um CAGR projetado de 7,1% até 2031. O crescimento decorre do aumento das atualizações OTA e da expansão dos recursos de software. A expansão de Taichung da Winbond visa 57.000 a 58.000 inícios mensais de wafer até o final de 2026 para produtos de maior capacidade, enquanto a série ArmorBoot MX76 da Macronix oferece capacidades de até 1 GB para armazenamento seguro de firmware. Os segmentos de menor densidade, NOR de mais de 16 a 32 megabits e abaixo, suportam sensores simples, dispositivos Bluetooth de baixo custo e eletrodomésticos conectados de nível básico. No entanto, o centro de crescimento do mercado de NOR flash para eletrônicos de consumo está se deslocando para cima à medida que as pilhas de software ficam mais pesadas. Espera-se que essa tendência continue, à medida que patches de segurança e adições de recursos se acumulam ao longo do ciclo de vida de um produto.

Por Tensão: 3 V Mantém a Base Enquanto 1,8 V Ganha com Eletrônicos Portáteis

A classe 3 V deteve 46,1% do mercado em 2025 e ainda ancora uma grande base instalada em roteadores, acessórios de jogos e outros sistemas de consumo construídos em torno de ambientes de I/O de 3,3 V. Sua liderança vem da ampla compatibilidade com microcontroladores existentes, melhor adequação a muitas arquiteturas de dispositivos maduras e integração mais fácil em designs que não são agressivamente otimizados para corrente de espera ultra-baixa. Isso mantém o segmento de 3 V importante no mercado de NOR flash para eletrônicos de consumo, especialmente onde os ciclos de redesign são mais longos e o risco de componentes é gerenciado de forma conservadora. Produtos de tensão ampla também atendem marcas que desejam uma única plataforma de hardware qualificada em vários níveis de produtos.

A classe 1,8 V é o segmento de tensão de crescimento mais rápido e tem projeção de expansão a um CAGR de 7,3% até 2031, à medida que dispositivos vestíveis, dispositivos auditivos e hardware IoT de baixo consumo escalam ainda mais. A GigaDevice disse que sua família GD25UF expandida opera a 1,14 V a 1,26 V e reduz o consumo de energia de leitura em 50% a 70% em comparação com flash de 1,8 V nas aplicações-alvo. A Winbond também declarou em seu relatório anual de 2024 que entrou em produção em massa de um produto de NOR flash de 1,2 V e recebeu certificações de clientes para aplicações vestíveis e IoT de baixo consumo. Esses desenvolvimentos mostram que o mercado de NOR flash para eletrônicos de consumo está indo além da operação padrão de baixa tensão em direção a configurações de consumo ainda mais baixo, onde o espaço na placa, o consumo de corrente e as restrições térmicas são todos importantes. O resultado é um papel mais forte para memória de baixa tensão em produtos portáteis que permanecem ativos por longos períodos com baterias pequenas.

Por Nó de Tecnologia de Processo: 55 nm Mantém a Escala Enquanto 28 nm e Abaixo Expande Mais Rapidamente

O nó de 55 nm, incluindo variantes de 58 nm, deteve 35,2% do mercado em 2025 e permaneceu a escolha de processo mais prática para programas de dispositivos de consumo convencionais. Ele suporta um grande conjunto de smartphones, reprodutores de mídia, dispositivos de áudio conectados e hubs de casa inteligente onde custo, confiabilidade e fornecimento disponível importam tanto quanto a redução absoluta do die. No mercado de NOR flash para eletrônicos de consumo, esse nó continua a oferecer um equilíbrio entre a economia de fabricação madura e a densidade competitiva para produtos de médio porte. Ele também se encaixa bem com famílias de produtos que precisam de ampla cobertura de tensão e suporte de longo ciclo de vida.

A Winbond destacou seus produtos baseados em 58 nm como opções duráveis para aplicações IoT e conectadas, enquanto a GigaDevice declarou que sua NOR serial de 45 nm atingiu a produção em massa em 2025 e melhorou a densidade em relação à geração anterior de 55 nm. O segmento de 28 nm e abaixo tem projeção de crescimento a um CAGR de 7,7% até 2031, refletindo a crescente demanda por dispositivos compactos de IA de borda, dispositivos vestíveis avançados e outros produtos que requerem maior densidade em pegadas de die menores. A Microchip e a UMC anunciaram a disponibilidade comercial imediata do NOR embarcado SuperFlash Gen 4 de 28 nm em janeiro de 2026, indicando que o NOR embarcado avançado entrou em um estágio mais pronto para produção. Os nós mais antigos de 90 nm e acima ainda atendem controladores sensíveis ao custo e aplicações de sobreposição de eletrodomésticos, mas a extremidade mais avançada do mercado de NOR flash para eletrônicos de consumo é cada vez mais definida por geometria de processo mais estreita. Essa mudança é especialmente visível em dispositivos vestíveis premium e dispositivos com capacidade de IA, onde cada milímetro quadrado de silício e espaço na placa é importante.

Por Tipo de Embalagem: WLCSP e CSP Correspondem às Categorias de Dispositivos de Crescimento Mais Rápido

WLCSP/CSP representou 37,6% do tamanho do mercado de NOR flash para eletrônicos de consumo em 2025 e também registrou o CAGR projetado mais rápido de 7,9% até 2031. Essa posição dupla é importante porque mostra que o maior formato de embalagem também é o mais estreitamente alinhado com as classes de dispositivos de crescimento mais rápido. Fones de ouvido TWS, smartwatches, smartphones finos e pulseiras de fitness recompensam alturas z menores e integração de placa mais compacta, dando à embalagem em nível de wafer e em escala de chip uma vantagem clara. Isso torna WLCSP/CSP um dos beneficiários estruturais mais fortes dentro do mercado de NOR flash para eletrônicos de consumo.

A Winbond declarou que seu processo WLCSP F45 nm possibilitou oportunidades TWS que eram difíceis de abordar no nó F58 nm mais antigo devido aos limites de tamanho do die. A GigaDevice lançou a série GD25NX com opções TFBGA24 e WLCSP, permitindo que os fabricantes de equipamentos originais qualifiquem um único die em vários níveis de fator de forma e usem a mesma plataforma de memória básica em diferentes designs de produtos. QFN e SOIC permanecem importantes para roteadores, controladores e hardware de decodificador onde as restrições de espessura são menos severas, enquanto BGA e FBGA suportam uso de maior densidade em processadores de mídia e módulos de TV conectada. Mesmo assim, o crescimento de embalagens no mercado de NOR flash para eletrônicos de consumo está claramente vinculado a dispositivos menores e mais leves, o que mantém WLCSP/CSP na posição de liderança tanto em volume quanto em crescimento. O mix de embalagens está, portanto, se deslocando na mesma direção que o mix de dispositivos mais amplo, em direção a eletrônicos móveis e vestíveis compactos.

Análise Geográfica

A Ásia-Pacífico representou 52,8% da participação do mercado de NOR flash para eletrônicos de consumo em 2025 e também é o bloco regional de crescimento mais rápido, com um CAGR de 7,2% até 2031. A China permanece a principal âncora porque combina a maior base de montagem de eletrônicos de consumo com uma posição crescente de fornecimento doméstico de memória em smartphones, dispositivos TWS, alto-falantes inteligentes e hardware de casa inteligente. Taiwan adiciona grande capacidade de wafer e profundidade de design, e a Winbond disse que seu site de Taichung está se movendo em direção a 57.000 a 58.000 inícios mensais de wafer até o final de 2026 para suportar a demanda por flash. O Japão apoia a região por meio de design de eletrônicos premium e conhecimento de memória de baixo consumo, enquanto a Renesas destacou soluções de NOR serial com corrente de sono tão baixa quanto 0,2 µA em seus materiais de portfólio de memória. A Coreia do Sul permanece importante em smartphones de ponta e produtos de display conectados, onde interfaces de maior taxa de transferência e armazenamento de firmware mais denso são mais comuns.

A América do Norte e a Europa formaram o segundo maior cluster de demanda no mercado de NOR flash para eletrônicos de consumo, impulsionado pela demanda por dispositivos premium, ecossistemas de jogos, hardware de casa inteligente e produtos de segurança doméstica conectada. Os Estados Unidos permanecem o maior mercado de país único neste grupo devido à forte penetração de alto-falantes inteligentes, ciclos de atualização de consoles e atualizações de plataformas de casa conectada. A Europa tem um impacto regulatório mais forte no conteúdo de memória porque a integridade do firmware e as capacidades de atualização segura têm maior peso no design e na documentação de dispositivos conectados. A Lei de Resiliência Cibernética da UE é central para essa mudança porque traz uma estrutura de segurança mais formal para produtos que dependem de comportamento de firmware gerenciado.

A América do Sul, o Oriente Médio e a África permaneceram menores em demanda absoluta, mas continuam a adicionar volume em smartphones acessíveis, produtos de streaming de nível básico e eletrodomésticos conectados. O Brasil se destaca na América do Sul porque os incentivos domésticos à eletrônica apoiam a fabricação e montagem local, fornecendo uma base de demanda estável para produtos de NOR serial de médio porte. A Arábia Saudita e os Emirados Árabes Unidos estão fortalecendo o uso de dispositivos conectados por meio de programas de cidade inteligente e infraestrutura digital que suportam gateways de consumo seguros e sistemas domésticos. Em toda a África, a demanda acompanha a adoção de smartphones e os padrões de montagem de importação, que favorecem fornecedores estabelecidos que oferecem peças de densidade média confiáveis com suporte de longo ciclo de vida. Essas regiões ainda não definem o ritmo tecnológico para NOR flash no mercado de eletrônicos de consumo, mas expandem a base de clientes endereçável para produtos seriais padrão em pontos de densidade e tensão convencionais.

Cenário Competitivo

O mercado de NOR flash para eletrônicos de consumo é moderadamente concentrado, com um número limitado de fornecedores mantendo posições fortes em NOR serial, produtos de firmware seguro e aplicações de dispositivos de baixo consumo. A Winbond permanece o líder de escala mais claro no campo, enquanto Macronix, GigaDevice, Infineon, Microchip e Renesas competem a partir de diferentes pontos fortes, como segurança, flash embarcado, design de baixo consumo ou alcance de clientes regionais. Essa estrutura significa que a concorrência é ativa, mas não é aberta, porque novos entrantes ainda enfrentam barreiras no controle de processo, qualificação de clientes e suporte de embalagem. Em termos práticos, o mercado de NOR flash para eletrônicos de consumo recompensa fornecedores que podem oferecer fornecimento confiável, forte suporte de aplicações e um roteiro de nó visível, em vez de apenas preços baixos.

A Winbond disse em fevereiro de 2026 que permanecia o fornecedor número um mundial de NOR flash, e também relatou que a capacidade de produção de 2026 e 2027 estava totalmente reservada, o que sinaliza compromissos firmes de clientes em todo o livro de pedidos futuro. A Macronix tomou um caminho diferente, mas igualmente importante, ao combinar o desenvolvimento de produtos de inicialização segura com trabalho de NOR 3D de longo alcance destinado a fechar a lacuna de densidade e custo em casos de uso de maior capacidade. A GigaDevice impulsionou a amplitude do produto por meio da produção em massa de 45 nm e novos lançamentos de baixa tensão e xSPI que visam computação com IA, dispositivos vestíveis e designs de consumo de alta taxa de transferência. Esses movimentos mostram que as principais alavancas estratégicas no mercado de NOR flash para eletrônicos de consumo são o timing de capacidade, a migração de nó e a especialização de produto, em vez de competição de preços de base ampla apenas.

Outro tema competitivo é a substituição de tecnologia na extremidade de alto desempenho do mercado de NOR flash para eletrônicos de consumo. A Everspin lançou a família MRAM UNISYST em março de 2026 e a posicionou como um substituto de NOR flash para sistemas embarcados em densidades de 128 Mb a 2 Gb, com largura de banda de leitura de até 400 MB/s e desempenho de gravação muito mais rápido. Isso não cria uma mudança em massa imediata em produtos de consumo, porque os cronogramas de qualificação em hardware eletrônico permanecem longos, mas mostra onde a pressão de substituição futura pode surgir. As posições mais defensáveis provavelmente permanecerão com fornecedores que combinam recursos de armazenamento seguro, operação de baixo consumo, embalagem compacta e confiabilidade de fornecimento em um portfólio. Por essa razão, o mercado de NOR flash para eletrônicos de consumo provavelmente permanecerá controlado por um grupo focado de fornecedores tecnicamente credíveis, em vez de oscilar para uma fragmentação extrema.

Líderes do Setor de NOR Flash para Eletrônicos de Consumo

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Everspin Technologies lançou a família MRAM UNISYST visando a substituição de NOR flash em sistemas embarcados em densidades de 128 Mb a 2 Gb, oferecendo largura de banda de leitura de até 400 MB/s e largura de banda de gravação aproximadamente 400 vezes mais rápida do que NOR flash; amostras de engenharia estão programadas para o quarto trimestre de 2026, apresentando um risco de deslocamento de médio prazo para aplicações de IA de borda de consumo de alto desempenho.

- Março de 2026: A GigaDevice anunciou a expansão de sua série GD25UF de NOR flash SPI de ultra baixo consumo de 1,2 V de cobertura de densidade de 8 Mb a 256 Mb, visando dispositivos vestíveis, dispositivos auditivos, plataformas ASIC com IA e dispositivos médicos com consumo de energia 50-70% menor do que flash de 1,8 V e tensão de operação entre 1,14 V e 1,26 V.

- Fevereiro de 2026: A Winbond Electronics anunciou receita consolidada do ano completo de 2025 de NTD 89,406 bilhões (USD 2,76 bilhões), um aumento de 9,55% em relação ao ano anterior, reconfirmou sua posição de fornecedor número um global de NOR flash, divulgou a capacidade de produção de 2026 e 2027 como totalmente reservada, e o conselho aprovou um plano de despesas de capital recorde de NTD 42,1 bilhões (USD 1,30 bilhão) para 2026 para expandir a capacidade de flash de Taichung de aproximadamente 50.000 para 57.000 a 58.000 inícios mensais de wafer.

- Janeiro de 2026: A Microchip Technology (SST) e a UMC anunciaram o lançamento comercial do NOR flash embarcado SuperFlash Gen 4 de 28 nm com certificação automotiva grau 1 completa na plataforma de processo de fundição 28HPC+ da UMC, permitindo inícios de design de consumo adjacente e automotivo em volume no nó de NOR flash embarcado mais avançado do setor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de memória NOR flash para eletrônicos de consumo como a receita anual derivada de chips NOR seriais e paralelos recém-fabricados que finalmente são instalados em smartphones, tablets, câmeras digitais, smart TVs, dispositivos vestíveis e dispositivos de casa inteligente onde a execução rápida de código em nível de byte é crítica. De acordo com a Mordor Intelligence, contamos apenas as vendas de componentes originais que vão diretamente para os fabricantes de dispositivos ou seus parceiros de serviços de fabricação eletrônica, e removemos as margens dos revendedores.

Exclusão de Escopo: Remessas destinadas a hardware automotivo, industrial, de comunicação ou de defesa e toda memória NAND ou memória não volátil emergente estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de NOR Flash (Valor e Volume)

- NOR Flash Serial

- NOR Flash Paralela

- Por Interface (Valor)

- SPI Simples / Duplo

- Quad SPI

- Octal e xSPI

- Por Densidade (Valor)

- 2 Megabits e Menos

- Mais de 2 a 4 Megabits

- Mais de 4 a 8 Megabits

- Mais de 8 a 16 Megabits

- Mais de 16 a 32 Megabits

- Mais de 32 a 64 Megabits

- Mais de 64 a 128 Megabits

- Mais de 128 a 256 Megabits

- Mais de 256 Megabits

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65-3,6 V)

- Classe ≤1,2 V

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais

- 65 nm

- 55 nm (Incl. 58 nm)

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros Tipos de Embalagem

- Por Geografia (Valor e Volume)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Taiwan

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor então entrevistaram engenheiros de design de NOR, compradores de serviços de fabricação eletrônica e arquitetos de firmware na Ásia-Pacífico, América do Norte e Europa. Seus insights refinaram as premissas de taxa de adesão, densidade média e mix de interface que o trabalho de mesa só poderia aproximar.

Pesquisa de Mesa

Nossa equipe primeiro extraiu sinais de volume da produção de aparelhos do Ministério da Indústria e Tecnologia da Informação, rastreadores de dispositivos vestíveis da IDC e códigos tarifários da ONU Comtrade 854232 e 854233. Os corredores de preços foram moldados por meio de divisões de receita do Formulário 10-K, notas estatísticas da JEDEC e da SIA, além de análises proprietárias no D&B Hoovers e Dow Jones Factiva que vinculam a receita do fornecedor ao fluxo regional. As fontes citadas são ilustrativas; muitos outros materiais públicos e de assinatura foram revisados para verificar e esclarecer as conclusões.

Dimensionamento e Previsão do Mercado

Nosso modelo de cima para baixo converte a produção anual de cada grupo de dispositivos em um conjunto endereçável de NOR aplicando coeficientes de penetração e densidade extraídos de entrevistas e registros de desmontagem. Consolidações de fornecedores, verificações de canal e preços médios de venda amostrados validam os totais. Variáveis principais como remessas globais de smartphones, volumes de smartwatch, a transição de SPI para xSPI, curvas de redução de die e densidade média de NOR por dispositivo alimentam uma regressão multivariada que leva a previsão até 2030, enquanto a análise de cenários amorte os choques de demanda.

Ciclo de Validação e Atualização de Dados

Executamos varreduras de variância em relação a dados alfandegários e divulgações de fornecedores, realizamos revisões de pares em várias etapas e aprovamos apenas após a eliminação de anomalias. Os relatórios são atualizados uma vez por ano, com atualizações intermediárias acionadas quando as remessas trimestrais oscilam além de cinco por cento ou quando ocorre uma inflexão tecnológica relevante.

Por que a Linha de Base de NOR Flash para Eletrônicos de Consumo da Mordor Comanda Confiabilidade

Sabemos que as estimativas publicadas frequentemente divergem porque algumas empresas agrupam usuários finais adicionais, fixam taxas de câmbio ou dependem exclusivamente da receita do fornecedor. A segmentação disciplinada da Mordor, a atualização anual e a verificação de fonte dupla ancoram uma linha de base equilibrada que os usuários podem rastrear de volta a contagens claras de dispositivos.

Esses contrastes mostram como nosso escopo mais restrito, validação constante e atualização oportuna oferecem aos clientes uma referência confiável para estratégia e planejamento.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,09 B | ||

| USD 5,27 B | Consultoria Regional A | Combina demanda automotiva e industrial, mistura receita de NAND, verificações primárias mínimas |

| USD 2,85 B | Consultoria Global B | Usa apenas receita do fabricante, taxas de câmbio de 2023, atualiza a cada dois anos |

Esses contrastes mostram como nosso escopo mais restrito, validação constante e atualização oportuna oferecem aos clientes uma referência confiável para estratégia e planejamento.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por NOR flash em eletrônicos de consumo até 2031?

A demanda está sendo apoiada por dispositivos conectados sempre ativos, requisitos de inicialização segura, atualizações OTA e uso crescente de NOR serial em produtos de IA de borda. O mercado tem projeção de atingir USD 1,48 bilhão até 2031 a um CAGR de 5,2%.

Qual tipo de produto lidera o cenário atual?

A NOR serial liderou com 80,4% de participação em 2025 e também é o segmento de tipo de crescimento mais rápido, refletindo sua adequação às arquiteturas modernas de SoC de baixo consumo e layouts compactos de dispositivos.

Qual interface está crescendo mais rapidamente neste espaço?

Octal e xSPI é o segmento de interface de crescimento mais rápido com um CAGR de 6,9% até 2031, impulsionado por necessidades de maior taxa de transferência em dispositivos vestíveis, dispositivos com IA e plataformas com displays avançados.

Por que a Ásia-Pacífico está à frente de outras regiões?

A Ásia-Pacífico deteve 52,8% de participação em 2025 e está crescendo a um CAGR de 7,2% porque combina escala de montagem de eletrônicos de consumo na China e no Sudeste Asiático com força em wafer e design em Taiwan, Japão e Coreia do Sul.

Qual é a principal restrição à adoção mais ampla de NOR flash?

O principal limite é a desvantagem de custo acima de 256 Mb, onde casos de uso de maior capacidade, como módulos de câmera de alta resolução, frequentemente migram para alternativas baseadas em NAND.

Qual formato de embalagem está se beneficiando mais da miniaturização de dispositivos?

WLCSP/CSP liderou com 37,6% de participação em 2025 e também é o tipo de embalagem de crescimento mais rápido a um CAGR de 7,9%, apoiado por fones de ouvido TWS, smartwatches e outros dispositivos portáteis finos.

Página atualizada pela última vez em: