Tamanho e Participação do Mercado de NOR Flash na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

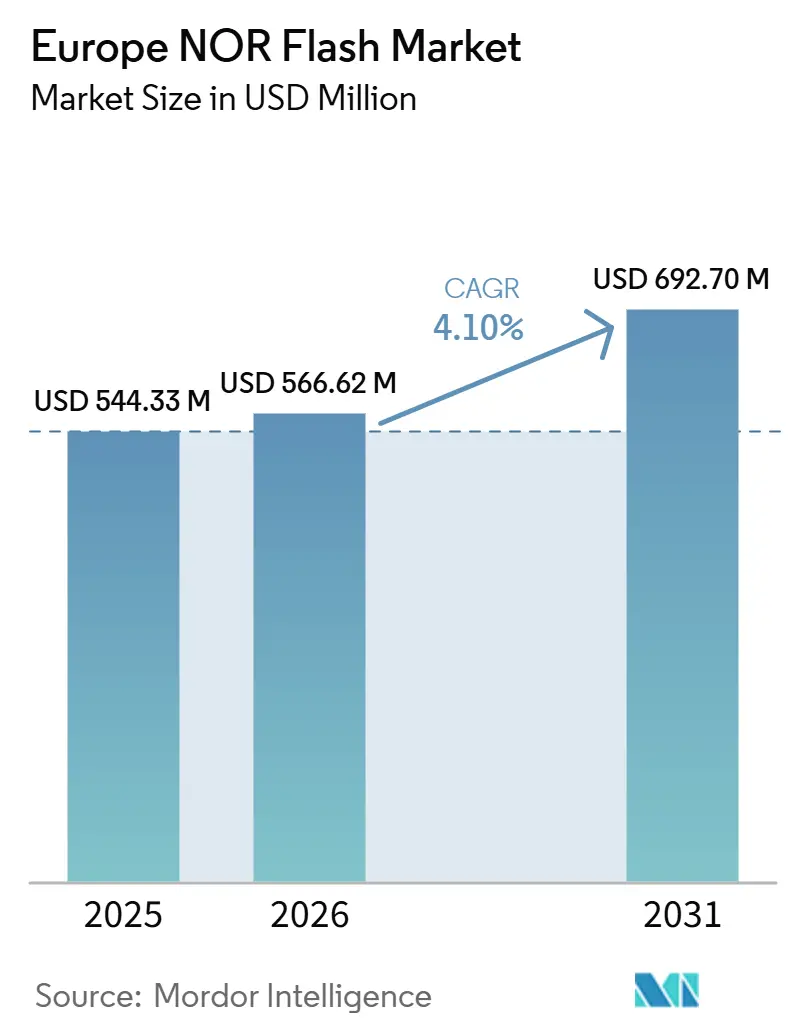

| Tamanho do Mercado (2026) | 566.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 692.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de NOR Flash na Europa por Mordor Intelligence

O tamanho do Mercado Europeu de NOR Flash está projetado para expandir de USD 544,33 milhões em 2025 e USD 566,62 milhões em 2026 para USD 692,70 milhões até 2031, registrando um CAGR de 4,10% entre 2026 e 2031. Em termos de volume de remessa, o mercado foi avaliado em 1,60 bilho de unidades em 2025 e deve crescer de 1,7 bilhão de unidades em 2026 para 2,13 bilhões de unidades até 2031, a um CAGR de 4,89% durante o período de previsão (2026-2031). O mercado europeu de Memória NOR Flash está avançando além de seu papel anterior como uma categoria estável de armazenamento de código e está se tornando uma camada de componente mais estratégica para veículos definidos por software, sistemas de IA de borda e controladores industriais de alta confiabilidade. A demanda está sendo moldada por montadoras europeias que migram para arquiteturas de controladores zonais e de domínio, onde NOR de maior largura de banda com capacidade de inicialização autenticada atende às necessidades do sistema que a NAND de commodity não atende. O panorama de fornecimento regional também está se tornando mais favorável à medida que a política europeia e os investimentos em fábricas melhoram a visibilidade em torno da disponibilidade de nós especializados para programas de memória automotiva e industrial. A pressão competitiva permanece ativa porque os fornecedores estabelecidos ainda lideram os soquetes premium, enquanto novos entrantes estão reduzindo as lacunas de qualificação na faixa de densidade média e criando pressão de preços em camadas selecionadas. As principais restrições permanecem focadas na escassez de fotomáscaras em nós maduros e no risco de substituição de baixa densidade por NAND 1,8 V em aplicações de IoT de consumo sensíveis a custos, o que pode limitar o crescimento de volume em categorias de menor margem.

Principais Conclusões do Relatório

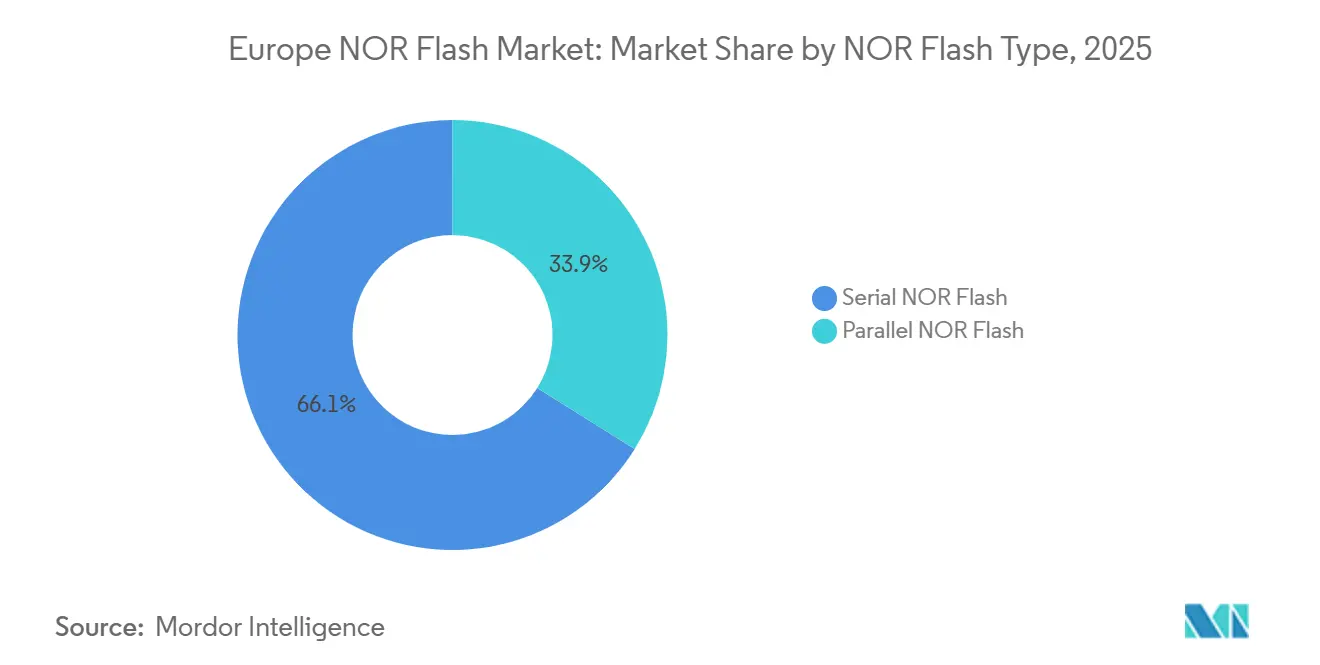

- Por tipo de NOR Flash, a NOR Flash Serial liderou o mercado europeu de NOR Flash com uma participação de 66,1% em 2025 e está projetada para registrar um CAGR de 5,7% até 2031.

- Por interface, a Quad SPI deteve 49,7% de participação do mercado europeu de NOR Flash em 2025, enquanto Octal e xSPI têm previsão de crescer a 5,9% até 2031.

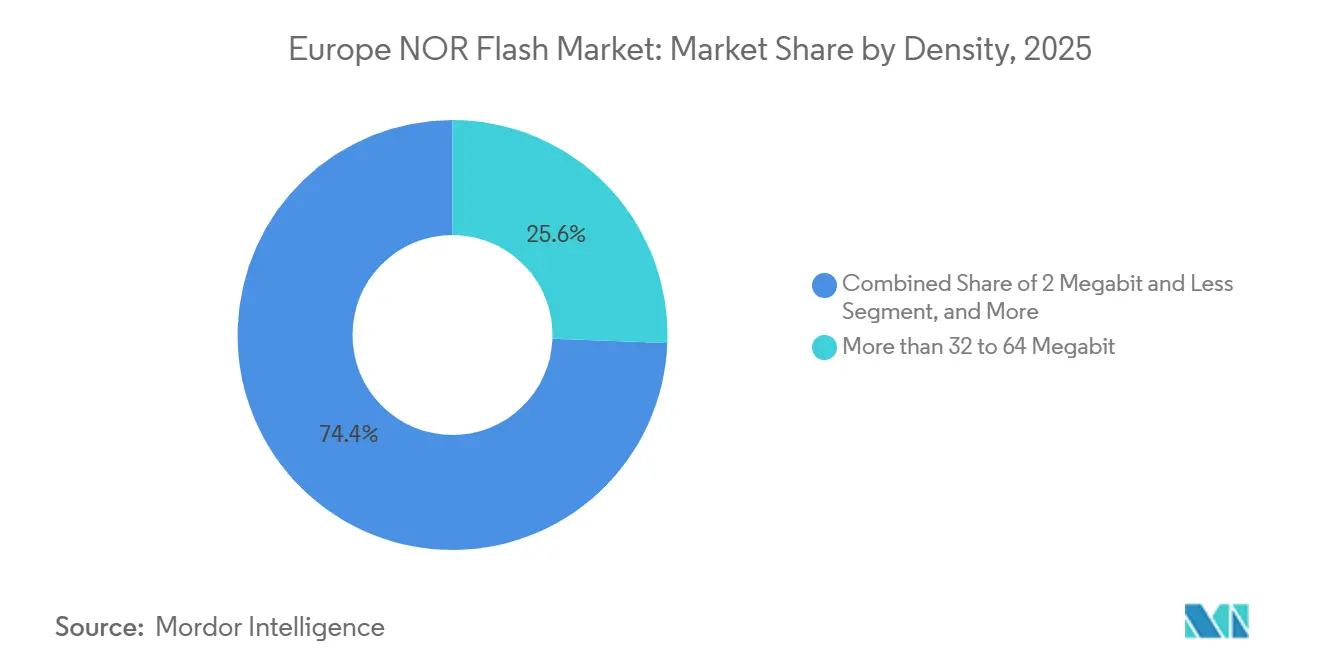

- Por densidade, a faixa de mais de 32 a 64 megabits deteve 25,6% de participação do mercado europeu de Memória NOR Flash em 2025, enquanto a faixa de mais de 128 a 256 megabits está projetada para expandir a um CAGR de 6,1% até 2031.

- Por tensão, a classe 1,8 V deteve 42,3% de participação do mercado europeu de NOR Flash em 2025, enquanto a classe 1,2 V está projetada para crescer a um CAGR de 6,3% até 2031.

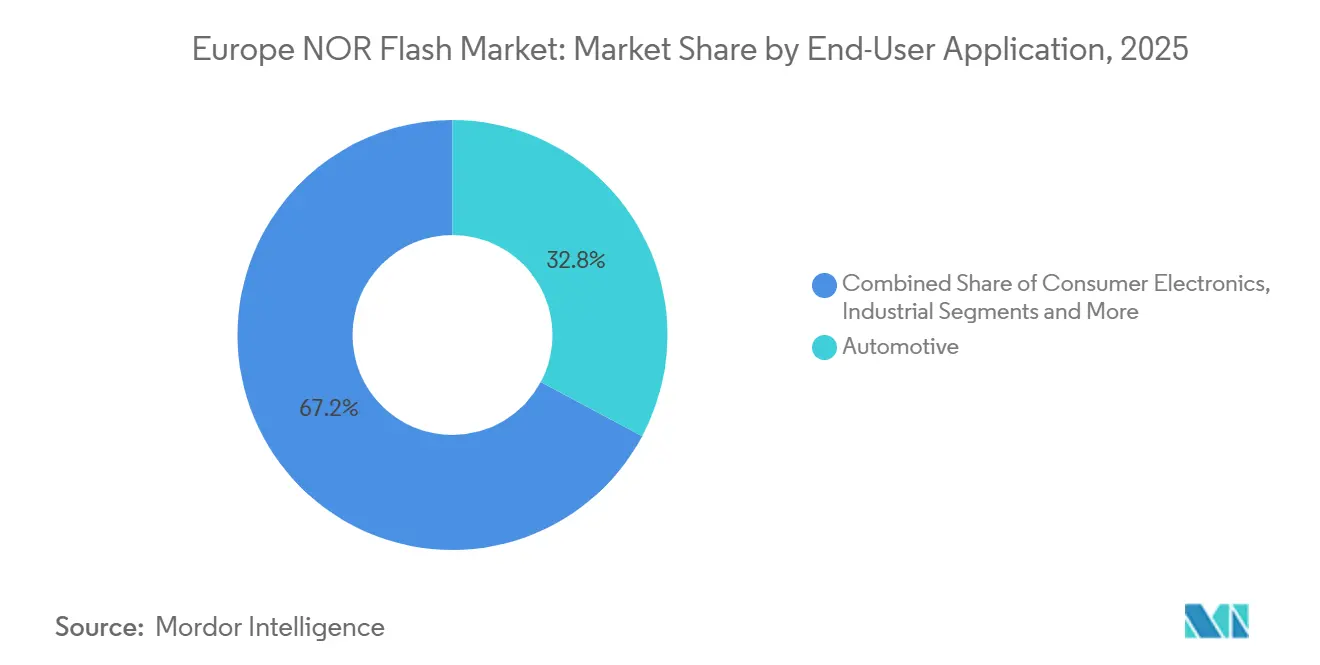

- Por aplicação do usuário final, o setor automotivo respondeu por 32,8% do mercado europeu de NOR Flash em 2025 e também é a aplicação de crescimento mais rápido, com um CAGR de 5,6% até 2031.

- Por nó de tecnologia de processo, 28 nm e abaixo deteve 39,9% de participação do mercado europeu de NOR Flash em 2025 e está projetado para crescer a um CAGR de 6,2% até 2031.

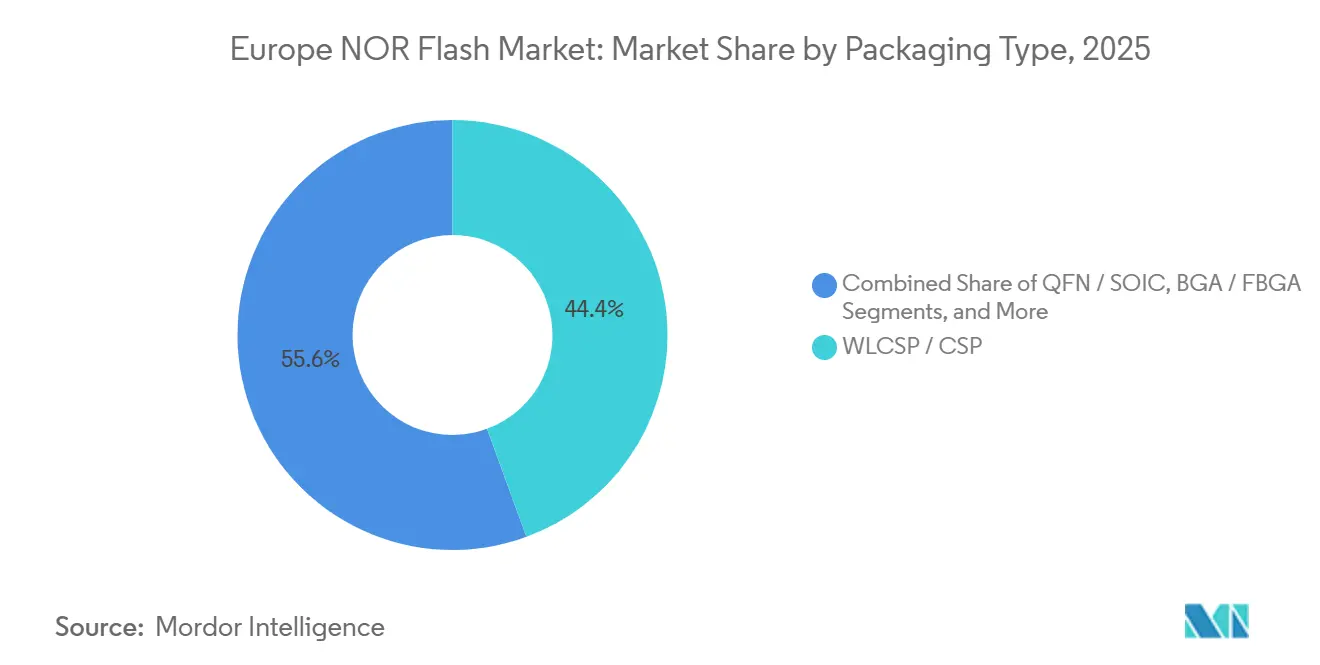

- Por tipo de embalagem, WLCSP e CSP detiveram 44,4% de participação do mercado europeu de NOR Flash em 2025 e estão projetados para crescer a um CAGR de 5,9% até 2031.

- Por geografia, a Alemanha deteve 37,2% de participação do mercado europeu de NOR Flash em 2025, enquanto a Itália está projetada para crescer a um CAGR de 5,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de NOR Flash na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para Atualizações de Firmware OTA em Veículos Elétricos Europeus Impulsionando a Demanda por SPI NOR de Alta Densidade | +1.2% | Alemanha, França, Reino Unido, principais polos de fabricação de veículos elétricos, expansão para Itália e países nórdicos | Médio prazo (2-4 anos) |

| Metas de Qualidade de Flash Exigidas por Montadoras Automotivas Impulsionando Design-Ins na Alemanha e nos Países Nórdicos | +0.9% | Alemanha, principalmente, Suécia, Finlândia e Países Baixos | Curto prazo (≤ 2 anos) |

| Implantações de IA de Borda Centradas em Dados da UE Elevando a Adoção de NOR Serial em CLPs Industriais | +0.7% | Alemanha, corredores da Industrie 4.0, França e Itália | Médio prazo (2-4 anos) |

| Financiamento da Lei Europeia de Chips para Linhas NOR de 28 nm e 45 nm em Dresden | +0.5% | Alemanha, Silicon Saxony, ganhos secundários em toda a UE27 | Longo prazo (≥ 4 anos) |

| Implantações de Open RAN em Telecomunicações no Reino Unido e na França Exigindo Armazenamento de Código de Inicialização de Baixa Latência | +0.4% | Reino Unido e França, expansão para a Alemanha via implantação Open RAN da Vodafone | Médio prazo (2-4 anos) |

| Regulamentação de Wearables de Grau Médico Acelerando a Integração de NOR Segura | +0.3% | UE27, maior demanda nos clusters de dispositivos médicos da Alemanha, França e Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Atualizações de Firmware OTA em Veículos Elétricos Europeus Impulsionando a Demanda por SPI NOR de Alta Densidade

O Regulamento ONU n.º 156 tornou obrigatório um sistema de gerenciamento de atualização de software para todos os novos veículos vendidos na União Europeia a partir de julho de 2024, levando os fornecedores de Nível 1 a adotarem designs NOR de banco duplo que podem atualizar um banco enquanto o outro mantém o código ativo em execução.[1]União Europeia, "Regulamento ONU n.º 156 - Disposições Uniformes Relativas à Aprovação de Veículos no que diz respeito ao Sistema de Atualização de Software e ao Sistema de Gestão de Atualizações de Software," EUR-Lex, eur-lex.europa.eu Esse requisito aumenta a alocação mínima de flash por ECU porque as imagens de reversão devem permanecer disponíveis, aumentando diretamente a demanda por densidade no mercado europeu de Memória NOR Flash. Ele também sustenta melhores preços para peças de grau automotivo porque a NOR pronta para OTA com recursos de segurança integrados é vendida com um prêmio em relação aos dispositivos padrão de armazenamento de código. O SEMPER X1 da Infineon foi introduzido como um produto LPDDR Flash voltado para arquiteturas eletrônicas e elétricas automotivas de próxima geração, onde o acesso rápido e a execução em tempo real são importantes.[2]Infineon Technologies AG, "O Governo Alemão Emite Aprovação Final de Financiamento para Nova Fábrica da Infineon em Dresden," Infineon Technologies AG, infineon.com À medida que as montadoras premium europeias continuam a padronizar plataformas de veículos definidos por software, essa mudança mantém a SPI NOR de alta densidade em uma posição favorável ao longo do período de previsão.

Metas de Qualidade de Flash Exigidas por Montadoras Automotivas Impulsionando Design-Ins na Alemanha e nos Países Nórdicos

Os fornecedores alemães de Nível 1 e os fabricantes nórdicos de eletrônicos automotivos continuam a tratar a segurança funcional ASIL-D como um requisito prático de entrada para novos programas de ECU de ADAS e gateway, o que eleva o nível de qualificação no mercado europeu de Memória NOR Flash. A família SPI NOR de grau automotivo GD25/55 da GigaDevice recebeu a certificação ISO 26262 ASIL D em dezembro de 2024, abrindo acesso a atividades de qualificação anteriormente reservadas para fornecedores mais estabelecidos. A Macronix também expandiu suas opções de grau automotivo em janeiro de 2025, estendendo a conformidade ASIL D tanto para as variantes OctaFlash quanto Quad SPI em sua família MXSMIO.[3]Macronix International Co. Ltd., "A Família de Memória Flash da Macronix Inclui o Mais Alto Nível de Segurança Automotiva," Sala de Imprensa da Macronix, macronix.com Uma vez que um fornecedor adicional atinge a prontidão ASIL-D, as equipes de compras ganham maior poder de negociação sobre os preços dos soquetes, mesmo quando os fornecedores titulares retêm a vitória de design. A triagem térmica e de confiabilidade AEC-Q100 Grau 1 adiciona outra barreira, ajudando a proteger os soquetes automotivos premium de entrantes com baixa capacidade.

Implantações de IA de Borda Centradas em Dados da UE Elevando a Adoção de NOR Serial em CLPs Industriais

Os programas europeus de automação de fábricas estão colocando mais inferência de IA no nível do controlador, o que aumenta a demanda por armazenamento de código persistente e de baixa latência em sistemas industriais em todo o mercado europeu de NOR Flash. A Macronix afirmou em março de 2025 que seu OctaFlash MX25UW1G45G havia sido validado na plataforma MCU acelerada por IA STM32N6 da STMicroelectronics para usos que incluem automação industrial, sistemas de fábrica inteligente e imagens médicas. Isso é importante porque os controladores de IA de borda precisam de atualizações frequentes de código e modelo sem o ônus de gerenciamento de apagamento que a NAND traz em densidades mais baixas. Esse perfil operacional favorece a NOR serial, especialmente as variantes Octal e xSPI, nos ciclos de atualização de CLPs vinculados à manutenção preditiva e à detecção de anomalias em tempo real. O resultado é uma base de demanda industrial mais estável que sustenta o crescimento mesmo quando algumas categorias de memória orientadas ao consumidor permanecem sob pressão de substituição.

Financiamento da Lei Europeia de Chips para Linhas NOR de 28 nm e 45 nm em Dresden

A Comissão Europeia aprovou EUR 920 milhões (aproximadamente USD 994 milhões) em auxílio estatal alemão em fevereiro de 2025 para apoiar o projeto de fabricação de semicondutores da Infineon em Dresden, em linha com os objetivos da Lei Europeia de Chips.[4]Comissão Europeia, "A Comissão Aprova Medida de Auxílio Estatal Alemão de EUR 920 Milhões para Apoiar a Infineon na Criação de uma Nova Instalação de Fabricação de Semicondutores," Portal de Imprensa da Comissão Europeia, europa.eu A Infineon então recebeu a aprovação final de financiamento do governo alemão em maio de 2025 e afirmou que a produção na Fábrica de Energia Inteligente está prevista para começar em 2026, juntamente com seu próprio compromisso de investimento de EUR 5 bilhões (aproximadamente USD 5,4 bilhões). Esses projetos não criam uma onda de capacidade exclusiva de NOR no curto prazo, mas melhoram a garantia de fornecimento em torno dos nós especializados que mais importam para a NOR automotiva avançada. Isso sustenta a confiança em duplo fornecimento para as montadoras europeias que buscam menor dependência de exposição a fornecedor único no Extremo Oriente. Com o tempo, essa segurança de fornecimento melhora o ambiente operacional para o mercado europeu de Memória NOR Flash, especialmente em programas automotivos e industriais de alta confiabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Rendimento em Nível de Fábrica em Nós de Porta Flutuante de 28 nm Elevando a Volatilidade do ASP | -0.8% | Cadeia de suprimentos global, impacto direto no ASP nas compras automotivas da Alemanha e da França | Curto prazo (≤ 2 anos) |

| Substitutos NAND 1,8 V em Ascensão Abaixo de 256 Mb em Nós de IoT de Consumo | -0.6% | IoT de consumo em toda a UE, maior impacto no Reino Unido e no restante da Europa, clusters de eletrônicos de consumo | Médio prazo (2-4 anos) |

| Alocação Restrita de Fotomáscaras Especializadas na Europa Dificultando a Expansão da NOR Paralela | -0.4% | Silicon Saxony e o ecossistema de fundições europeias | Médio prazo (2-4 anos) |

| Atrasos Alfandegários Pós-Brexit Impactando os Prazos de Entrega para Fornecedores Automotivos de Nível 1 do Reino Unido | -0.2% | Reino Unido, especificamente os corredores automotivos das Midlands e do Noroeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento em Nível de Fábrica em Nós de Porta Flutuante de 28 nm Elevando a Volatilidade do ASP

A integração avançada de porta flutuante em 28 nm continua a enfrentar desafios de perda de carga e acoplamento de células, o que pode ampliar os limiares de apagamento e reduzir a produção efetiva em produtos NOR de maior densidade. Quando o rendimento se aperta, os fornecedores geralmente priorizam os graus automotivos premium primeiro, deixando os clientes industriais e de comunicações com menos flexibilidade de compras e preços. No mercado europeu de Memória NOR Flash, esse padrão é importante porque os compradores automotivos na Alemanha e na França já operam sob regras rígidas de qualificação que limitam a substituição fácil. A triagem de confiabilidade AEC-Q100 e JEDEC adiciona etapas de filtragem adicionais, o que significa que os volumes básicos de wafer não se traduzem diretamente em pastilhas automotivas comercializáveis. O resultado prático é uma precificação mais volátil e ciclos de planejamento mais longos para compradores que precisam de NOR qualificada em nós especializados avançados.

Substitutos NAND 1,8 V em Ascensão Abaixo de 256 Mb em Nós de IoT de Consumo

A NAND serial a 1,8 V continua a pressionar a NOR abaixo do limite de 256 Mb em designs de IoT de consumo sensíveis a custos, onde o custo por megabit frequentemente supera as vantagens de leitura aleatória. A KIOXIA publicou um resumo técnico que posiciona a NAND SLC de 1 Gb a 1,8 V como uma alternativa de menor custo à NOR em aplicações onde a pilha de software pode tolerar a complexidade de armazenamento gerenciado.[5]KIOXIA, "Resumo Técnico de NOR para NAND," KIOXIA Américas, americas.kioxia.com O risco de substituição é maior em dispositivos domésticos inteligentes, wearables simples e eletrodomésticos conectados de entrada, onde a pressão sobre a lista de materiais é alta. É menos prejudicial em sistemas embarcados de segurança crítica ou ultraleves porque a NAND ainda requer sobrecarga de sistema de arquivos e controlador que muitos designs simples de RTOS não carregam. Mesmo assim, isso permanece uma restrição clara na extremidade inferior do mercado europeu de NOR Flash, onde a diferenciação de produtos é mais fraca e a sensibilidade ao preço é maior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de NOR Flash: A NOR Flash Serial Fortalece Sua Liderança por Meio da Simplicidade de Design e Suporte de Qualificação Mais Amplo

A NOR Flash Serial deteve 66,1% da participação do mercado europeu de NOR Flash em 2025, o que refletiu uma mudança de longa data em relação à estrutura de barramento mais ampla usada em dispositivos paralelos. O segmento manteve essa liderança porque as peças seriais reduzem a contagem de pinos, diminuem a complexidade do roteamento de PCB e se encaixam mais facilmente em ECUs automotivas compactas e controladores industriais. Em muitos novos programas, esses benefícios em nível de sistema são tão importantes quanto o custo do componente porque a área da placa, o roteamento de energia e a integração de pacotes estão se tornando prioridades de design mais rígidas. O mercado europeu de NOR Flash, portanto, favoreceu as peças seriais não apenas para sistemas baseados em MCU convencionais, mas também para designs de controladores mais recentes que precisam de maior largura de banda sem uma grande pegada física. O portfólio de NOR Octal da Winbond mostra o quanto as arquiteturas seriais avançaram, com a empresa destacando taxa de transferência de leitura contínua de até 400 MB/s em produtos habilitados para xSPI.

A NOR Flash Paralela ainda tem valor em programas selecionados de aviônica, comunicações de defesa e CLPs industriais de longa vida, onde o comportamento de temporização legado e o risco de redesign são mais importantes do que a eficiência de pinos. Esses usos são mais restritos, mas permanecem comercialmente relevantes porque os clientes em tais programas frequentemente preferem a continuidade da plataforma em vez de mudanças arquitetônicas. As regras de segurança funcional, como a ISO 26262, se aplicam a ambos os tipos de produtos, mas a NOR serial se beneficiou de um fluxo mais amplo de investimentos recentes em certificação e lançamentos de produtos de fornecedores ativos. Esse ecossistema mais amplo é importante porque as equipes de compras em sistemas automotivos e industriais favorecem cada vez mais peças com suporte de ferramentas mais forte, compatibilidade de interface mais ampla e roteiros futuros mais longos. Como resultado, o mercado europeu de Memória NOR Flash continua a se consolidar em torno de soluções seriais para novos designs, enquanto a NOR paralela serve mais a um papel de manutenção e continuidade em implantações especializadas.

Por Interface: A Quad SPI Mantém a Base Instalada Enquanto Octal e xSPI Impulsionam o Próximo Passo de Desempenho

A Quad SPI respondeu por 49,7% do mercado europeu de NOR Flash em 2025, sublinhando seu profundo enraizamento nos ecossistemas atuais de MCU e SoC. Sua liderança vem do suporte maduro de drivers, ampla compatibilidade de chipset e um longo histórico de qualificação em sistemas automotivos e industriais. Essa base instalada ainda é importante porque muitas montadoras preferem a continuidade da interface quando os custos de redesign são altos e os orçamentos de migração de código são apertados. A linha de produtos SEMPER NOR da Infineon continua a suportar esses requisitos embarcados convencionais em plataformas automotivas e industriais que priorizam a operação validada em vez de mudanças agressivas de interface. Para grande parte do mercado europeu de NOR Flash, a Quad SPI permanece a escolha padrão quando as demandas de largura de banda permanecem dentro dos limites atuais de execução no local.

O equilíbrio está se deslocando para sistemas de maior desempenho porque controladores de domínio, nós de borda habilitados para IA e hardware avançado de comunicações estão ultrapassando os limites tradicionais de taxa de transferência da Quad SPI. Octal e xSPI, portanto, representam a classe de interface de crescimento mais rápido, com a previsão de mercado indicando um CAGR de 5,9% até 2031. A Macronix demonstrou essa direção em março de 2025, quando afirmou que seus produtos OctaFlash foram selecionados para a plataforma STM32N6 da STMicroelectronics e poderiam suportar o modo DDR de 200 MHz para taxa de transferência de 400 MB/s. A padronização xSPI da JEDEC também reduz as preocupações com bloqueio de fornecedor, tornando a migração para Octal mais fácil para as montadoras que planejam a próxima geração de placas. O resultado é uma combinação de mercado onde a Quad SPI mantém sua ampla base instalada, enquanto Octal e xSPI capturam uma parcela crescente de aplicações de maior largura de banda no mercado europeu de Memória NOR Flash.

Por Densidade: Dispositivos de Faixa Média Mantêm a Maior Base Enquanto 256 Mb a 128 Mb Ganha o Crescimento Mais Rápido

O segmento NOR de mais de 32 a 64 megabits respondeu por 25,6% do mercado europeu de Memória NOR Flash em 2025, tornando-o o maior nível de densidade por receita. Ele reflete as necessidades de eletrônicos automotivos de ECU único, nós de fusão de sensores industriais e equipamentos de instalações de clientes de telecomunicações que requerem armazenamento de firmware sem o custo mais alto das faixas de densidade. Este segmento permanece durável, pois muitos programas embarcados ainda se encaixam nessa faixa. O nível NOR de 256 Megabits e Menos (maior que 128 MB) tem previsão de crescer a um CAGR de 6,1% até 2031, impulsionado pela crescente complexidade do sistema. Na Europa, essa mudança se alinha com designs de controladores zonais e de domínio, consolidando bases de código anteriormente distribuídas por ECUs menores.

Segmentos de menor densidade, mais de 4 a 8 megabits, mais de 2 a 4 megabits e 2 megabits e menos NOR, mantêm uma base instalada estável em controladores industriais legados e plataformas de sensores simples. A demanda permanece estável à medida que os clientes priorizam a continuidade do design em vez de atualizações de desempenho. Os roteiros dos fornecedores estão se expandindo para cima para novas aplicações de baixo consumo, como visto na expansão da série GD25UF de SPI NOR de ultrabaixo consumo da GigaDevice de 8 Mb para 256 Mb em março de 2026. Isso suporta plataformas de computação de IA, wearables médicos e sistemas de IA de borda que precisam de armazenamento de baixo consumo maior, mantendo as características da NOR Flash. O mercado europeu de Memória NOR Flash permanece ancorado em densidades de faixa média, com o crescimento acelerando nos níveis médio-superiores devido ao aumento da complexidade do software.

Por Tensão: A Classe 1,8 V Mantém a Base Principal Enquanto 1,2 V se Torna a Principal Camada de Crescimento

A classe 1,8 V liderou a segmentação por tensão, com uma participação de 42,3% em 2025, confirmando seu papel de longa data em ECUs automotivas e controladores de segurança industriais. Essa dominância vem de décadas de padronização de plataformas em torno de trilhos de alimentação de 1,8 V, especialmente em sistemas embarcados onde a confiabilidade e o histórico de qualificação têm mais peso do que o redesign agressivo. Os produtos de tensão ampla também permanecem relevantes porque permitem que os engenheiros façam a ponte entre ambientes legados de 3 V e plataformas SoC de baixo consumo mais recentes sem grandes mudanças arquitetônicas. No mercado europeu de Memória NOR Flash, essa flexibilidade suporta o uso contínuo em ciclos de atualização industrial onde as frotas de equipamentos são atualizadas em etapas em vez de substituídas de uma vez. A base instalada, portanto, permanece centrada em 1,8 V, mesmo quando novas prioridades de design de baixo consumo desviam a atenção para outros lugares.

A classe 1,2 V é o segmento de tensão de crescimento mais rápido, com um CAGR de 6,3% até 2031, porque se alinha bem com as arquiteturas de entrada e saída de SoC mais recentes que exigem menor consumo de energia e menos sobrecarga de placa. A GigaDevice destacou essa direção em março de 2025, introduzindo sua série GD25NE com núcleo de 1,8 V e E/S de 1,2 V, alegando desempenho de leitura mais rápido e menor consumo de energia para designs embarcados compactos. Isso é importante para wearables, diagnósticos médicos e placas aceleradoras de IA de borda, onde os orçamentos de energia e o espaço são ambos limitados. A classe 3 V ainda mantém volumes legados em equipamentos industriais e de comunicações com longos ciclos de atualização, mas não é onde o mercado europeu de Memória NOR Flash está encontrando seu maior impulso de novos designs. Como resultado, 1,8 V permanece o nível âncora, enquanto 1,2 V está emergindo como a camada de crescimento estratégico para plataformas embarcadas de próxima geração.

Por Aplicação do Usuário Final: O Setor Automotivo Mantém a Maior Base e Também Define o Ritmo Mais Rápido

As aplicações automotivas responderam por 32,8% de participação do mercado europeu de Memória NOR Flash em 2025 e estão projetadas para avançar a um CAGR de 5,6% até 2031, o que é uma forte combinação de escala e momentum. Esse padrão sinaliza que o segmento ainda está construindo liderança em vez de se estabilizar, porque cada nova plataforma de veículo carrega mais código, mais requisitos de inicialização segura e regras de segurança funcional mais rígidas. Recursos definidos por software, como estacionamento autônomo, gerenciamento de bateria, controle zonal e infoentretenimento avançado, estão todos aumentando o conteúdo de flash por veículo, mesmo quando a produção regional de automóveis é irregular. No mercado europeu de NOR Flash, isso mantém a demanda automotiva vinculada ao crescimento do conteúdo arquitetônico em vez de apenas à produção de unidades. Também fortalece o mix premium porque peças de maior densidade e mais altamente qualificadas estão ganhando participação dentro da cesta automotiva.

As aplicações industriais permanecem a segunda camada de suporte principal porque a base fabril da Europa continua a atualizar CLPs e sistemas de controle de borda como parte de programas de digitalização e manutenção preditiva. As aplicações de comunicações também são importantes, especialmente quando o hardware de rede Open RAN e virtualizado requer armazenamento de código de inicialização confiável e de baixa latência para sistemas de rádio e unidades distribuídas. A Samsung afirmou em abril de 2025 que havia validado um novo chipset com a Vodafone como parte do progresso mais amplo de redes nativas de IA e Open RAN na Europa, o que suporta a atividade contínua de infraestrutura relacionada à memória segura e de inicialização rápida. Os eletrônicos de consumo permanecem a área mais exposta porque a substituição por NAND é mais prática em densidades mais baixas, enquanto as aplicações médicas e outras estão ganhando suporte estrutural dos requisitos de regulamentação e registro de dispositivos da UE. Isso cria uma combinação de aplicações onde o setor automotivo lidera o mercado europeu de NOR Flash, o industrial fornece resiliência, as comunicações adicionam potencial direcionado e a demanda médica constrói um piso de ciclo longo mais estável.

Por Nó de Tecnologia de Processo: 28 nm e Abaixo Lidera Tanto em Escala Quanto em Crescimento

O nível de 28 nm e abaixo deteve 39,9% da participação do mercado europeu de Memória NOR Flash em 2025 e está projetado para expandir a um CAGR de 6,2% até 2031. Essa dupla liderança reflete a adequação do nó para NOR automotiva avançada, onde densidade, resistência, retenção e margens de segurança devem coexistir em um processo qualificado. Os materiais do produto SEMPER da Infineon continuam a enfatizar longa retenção, alta resistência e confiabilidade de grau automotivo, o que ajuda a explicar por que os nós NOR de ponta não estão sendo substituídos em casos de uso premium. No mercado europeu de Memória NOR Flash, isso é especialmente importante para aplicações automotivas de maior densidade, onde as pilhas de software e a validação de segurança estão ambas aumentando. Os nós avançados, portanto, permanecem uma parte central da criação de valor mesmo quando outras categorias de memória competem mais agressivamente pela alocação de wafer.

Nós mais antigos, como 90 nm e acima, 65 nm e 55 nm, incluindo 58 nm, ainda servem a um propósito claro em equipamentos industriais, de defesa e de comunicações de longa vida. Os clientes nesses programas frequentemente evitam a migração de nós porque os custos de redesign, validação e suporte de campo podem superar os benefícios de passar para um processo menor. Os materiais técnicos da Winbond mostram como uma plataforma de 58 nm bem otimizada ainda pode fornecer produtos de armazenamento de código de alto desempenho adequados para interfaces mais recentes e fatores de forma compactos. O nó de 45 nm também está recebendo mais atenção à medida que o planejamento de capacidade europeia sob projetos apoiados pela Lei de Chips melhora a confiança na continuidade da fabricação especializada. O resultado é uma estrutura dividida no mercado europeu de Memória NOR Flash onde 28 nm e abaixo impulsiona o crescimento premium, enquanto os nós mais antigos permanecem comercialmente duráveis em programas embarcados de ciclo longo.

Por Tipo de Embalagem: WLCSP e CSP Vencem Onde Espaço, Integridade de Sinal e Integração São Mais Importantes

As embalagens WLCSP e CSP detiveram uma participação de 44,4% em 2025 e estão projetadas para crescer a um CAGR de 5,9% até 2031, dando a essa classe de embalagem a posição combinada mais forte. Essa liderança vem da sobreposição entre eletrônicos automotivos e wearables médicos, onde os designers precisam de pegadas muito pequenas, baixos efeitos parasitas e alta eficiência de integração. O mercado europeu de Memória NOR Flash tem favorecido constantemente esses tipos de embalagem porque as placas modernas são mais restritas em espaço e as interfaces de maior velocidade são menos tolerantes a penalidades de sinal relacionadas à embalagem. O portfólio WLCSP da GigaDevice abrange uma ampla faixa de densidade e tem como alvo wearables e dispositivos de IoT que se beneficiam de embalagens de memória extremamente finas e compactas. Essa direção de embalagem se alinha bem com as tendências de sistema em pacote que estão se espalhando por designs embarcados avançados.

Os pacotes QFN e SOIC ainda mantêm uma grande base instalada em sistemas industriais e de comunicações legados, onde o espaço da placa é menos restritivo e o reparo em campo permanece importante. Os formatos BGA e FBGA atendem a aplicações de maior densidade que requerem mais capacidade de E/S e roteamento de pacote mais rígido para interfaces mais rápidas. A categoria Outros, incluindo opções de pastilha boa conhecida, também está ganhando relevância em montagem de módulos especializados e trabalho de integração de múltiplos chips. No mercado europeu de Memória NOR Flash, isso significa que a embalagem não é mais uma questão de seleção secundária porque agora molda o fator de forma, o comportamento térmico, a qualidade do sinal e o custo de integração no nível do sistema. WLCSP e CSP, portanto, permanecem a família de embalagens líder não apenas porque são menores, mas porque se encaixam na direção de design mais ampla de eletrônicos automotivos, médicos e de borda avançados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha deteve uma participação de 37,2% do mercado europeu de Memória NOR Flash em 2025, mantendo-se bem à frente de todos os outros países na combinação regional. Essa liderança decorre da concentração de montadoras automotivas premium e fornecedores de eletrônicos de Nível 1 que usam NOR de maior densidade e maior confiabilidade em domínios de ADAS, infoentretenimento e controladores. A Alemanha também se beneficia de sua mudança para arquiteturas de veículos mais centralizadas, onde menos controladores carregam imagens de software maiores e, portanto, precisam de melhor desempenho de memória de inicialização. A Infineon afirmou em maio de 2025 que sua Fábrica de Energia Inteligente em Dresden havia recebido aprovação final de financiamento e estava prevendo um início de produção em 2026, o que fortalece o papel da Alemanha como ponto de fornecimento estratégico para a demanda de semicondutores especializados.

O Reino Unido e a França permanecem os próximos mercados nacionais mais importantes, embora seu perfil de demanda seja mais misto do que o padrão pesado em automotivo da Alemanha. Em ambos os países, as atividades de infraestrutura de comunicações relacionadas ao Open RAN e às redes de rádio virtualizadas criam demanda por NOR que difere da de eletrônicos de veículos e está mais intimamente ligada à inicialização segura e ao armazenamento de código de baixa latência. A França também se beneficia da atividade de tecnologia médica e eletrônicos ligados à aeroespacial, onde os requisitos de confiabilidade de memória e integridade do sistema permanecem altos. O Reino Unido continua a enfrentar algum atrito logístico no planejamento de fornecimento porque os prazos de entrega podem ser afetados quando as peças passam pela Europa continental ou por rotas de produção asiáticas antes de entrar nos programas automotivos e industriais locais. Mesmo assim, o mercado europeu de NOR Flash continua a depender de ambos os países como importantes centros de volume fora da Alemanha porque combinam demanda de comunicações, industrial e automotiva selecionada.

A Itália é o país de crescimento mais rápido na região com um CAGR de 5,4% até 2031, o que reflete a expansão do trabalho de Nível 1 automotivo no Vale do Pó e uma base de eletrônicos médicos mais forte em torno de Bolonha, Módena e Milão. Seu perfil de demanda está bem alinhado com a NOR de densidade média usada em infoentretenimento, painéis de instrumentos e módulos de controle embarcados, o que a coloca em uma parte favorável da combinação regional. O restante da Europa acrescenta maior amplitude por meio de eletrônicos automotivos e de comunicações escandinavos, exportações de manufatura polonesas e atividade crescente na base de eletrônicos automotivos da Romênia. A conformidade com dispositivos médicos sob o Regulamento (UE) 2017/745, com obrigações relacionadas ao EUDAMED em vigor a partir de maio de 2026, também está apoiando a adoção de NOR segura em vários clusters de fabricação regionais.

Cenário Competitivo

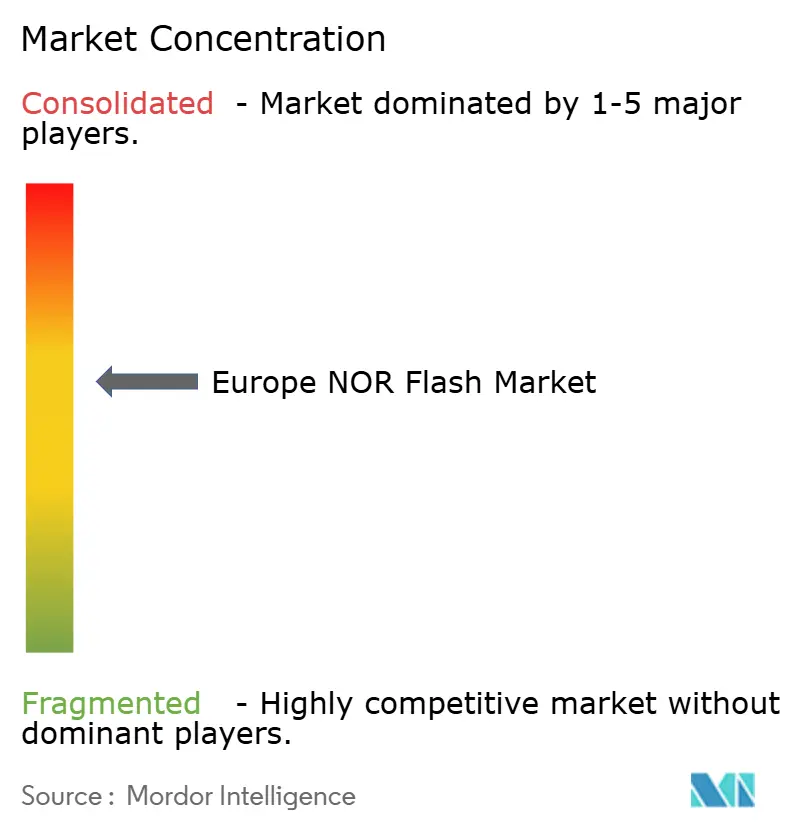

O mercado europeu de Memória NOR Flash permanece moderadamente concentrado, com Infineon Technologies AG, Winbond Electronics Corp., Macronix International Co., GigaDevice Semiconductor Inc. e Integrated Silicon Solution Inc. formando o grupo competitivo central. Os fornecedores líderes ainda controlam a maioria dos soquetes automotivos e industriais premium porque esses programas recompensam a profundidade de certificação de segurança, a garantia de ciclo de vida e os roteiros de interface mais do que a simples competição de preços. Mesmo assim, a competição está se tornando mais ativa no nível de densidade média à medida que novos entrantes melhoram a prontidão automotiva e pressionam mais nos preços. Isso mantém o mercado europeu de Memória NOR Flash competitivo sem fragmentá-lo completamente.

A posição da Infineon é reforçada por seu foco automotivo, seu modelo de suporte de longo ciclo de vida e sua crescente presença de fabricação em Dresden, todos os quais se encaixam nas prioridades de compras das montadoras europeias. A Winbond compete em interface e taxa de transferência, particularmente em NOR Octal, onde sua linha de produtos suporta casos de uso de armazenamento de código de alta velocidade com forte desempenho de leitura. A Macronix se diferenciou por meio de recursos de inicialização segura e segurança de memória, incluindo o lançamento em agosto de 2025 do ArmorBoot MX76, que combinou autenticação baseada em PUF, verificação de integridade de dados, prevenção de reversão e SPI NOR em um único dispositivo. A GigaDevice avançou agressivamente em NOR de baixa tensão e pronta para automotivo, usando lançamentos de produtos e trabalho de qualificação para ampliar seu espaço endereçável na Europa. Esses movimentos das empresas mostram que a disputa competitiva está sendo cada vez mais moldada por certificação, arquitetura de segurança, operação de baixo consumo e profundidade de roteiro, em vez de apenas pela densidade.

Oportunidades de espaço em branco permanecem visíveis em NOR de baixa tensão segura para wearables médicos, em dispositivos com fornecimento garantido de longo ciclo de vida para sistemas ferroviários e de defesa, e em memória que pode suportar requisitos de cibersegurança com raiz de hardware sob a regulamentação europeia de eletrônicos. A discussão técnica da Winbond em torno da Diretiva de Equipamentos de Rádio da UE sublinha como as regras de cibersegurança estão tornando o comportamento de armazenamento seguro mais importante em dispositivos conectados. Isso favorece os fornecedores que podem combinar segurança funcional, inicialização segura e garantia de fornecimento de longo prazo em uma única família de produtos. Como resultado, o mercado europeu de NOR Flash é competitivo em preços na faixa média, mas a diferenciação no nível premium ainda é impulsionada por qualidade, profundidade de qualificação, embalagem e capacidade de segurança embarcada.

Líderes do Setor de NOR Flash na Europa

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GigaDevice anunciou a expansão de sua série GD25UF de SPI NOR Flash de ultrabaixo consumo de 1,2 V de 8 Mb para 256 Mb na Embedded World 2026 em Nuremberg, Alemanha, com foco em plataformas de computação de IA, wearables médicos, IA de borda e eletrônicos automotivos. A faixa de densidade mais ampla posiciona a GigaDevice para atender a uma parcela maior dos soquetes NOR de IoT de baixo consumo e wearables da Europa.

- Novembro de 2025: A GigaDevice lançou a série GD25NX de NOR Flash xSPI, com design de tensão dupla de núcleo 1,8 V e E/S 1,2 V que se conecta diretamente a SoCs de 1,2 V sem um circuito booster externo, disponível em densidades de 64 Mb e 128 Mb em embalagens TFBGA24 e WLCSP. O GD25NX compete diretamente no soquete de wearables automotivos e de IA de borda de alto crescimento.

- Outubro de 2025: A GlobalFoundries anunciou uma expansão de capacidade SPRINT de EUR 1,1 bilhão (USD 1,19 bilhão) em seu site de Dresden, Alemanha, sob cofinanciamento da Lei Europeia de Chips, com foco em capacidade de produção de mais de 1 milhão de wafers por ano até o final de 2028, com as primeiras instalações de novas ferramentas planejadas para o segundo semestre de 2026.

- Agosto de 2025: A Macronix introduziu o ArmorBoot MX76, uma NOR Flash de inicialização segura combinando autenticação baseada em PUF, verificação de integridade de dados, contadores monotônicos de prevenção de reversão e interface SPI em um único dispositivo suportando capacidades de até 1 Gb. O produto tem como alvo aplicações automotivas, IoT de IA e médicas que exigem raiz de confiança de hardware na camada de memória.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Neste estudo, definimos o mercado europeu de memórias flash NOR como todos os dispositivos NOR autónomos, em série e paralelos, com densidades superiores a 512 Kb, que são enviados a fabricantes de equipamentos para aplicações automóveis, industriais, de eletrónica de consumo e de telecomunicações.

Exclusão do âmbito: Os blocos flash incorporados que residem em microcontroladores ou system-on-chips são excluídos para evitar a dupla contagem.

Visão geral da segmentação

-

Por Tipo (Valor e Volume)

- NOR Flash Serial

- NOR Flash Paralelo

-

Por Interface (Valor)

- SPI Simples / Duplo

- Quad SPI

- Octal e xSPI

-

Por Densidade (Valor)

- NOR de 2 Megabits e Menos

- NOR de 4 Megabits e Menos (maior que 2 Mb)

- NOR de 8 Megabits e Menos (maior que 4 Mb)

- NOR de 16 Megabits e Menos (maior que 8 Mb)

- NOR de 32 Megabits e Menos (maior que 16 Mb)

- NOR de 64 Megabits e Menos (maior que 32 Mb)

- NOR de 128 Megabits e Menos (maior que 64 MB)

- NOR de 256 Megabits e Menos (maior que 128 MB)

- Maior que 256 Megabits

-

Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65 V – 3,6 V)

- Outros - Classe 1,2 V (e similares abaixo de 1,8 V) (2,5 V, 5 V, etc.)

-

Por Aplicação do Usuário Final (Valor e Volume)

- Eletrônicos de Consumo

- Comunicação

- Automotivo

- Industrial

- Outras Aplicações

-

Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais Antigos

- 65 nm

- 55 nm (incluindo 58 nm)

- 45 nm

- 28 nm e Abaixo

-

Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros

-

Por País

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Para verificar as conclusões do estudo, entrevistámos engenheiros de aplicação, distribuidores de memória franchisados e responsáveis de compras na Alemanha, Reino Unido, França e Itália. Os seus pontos de vista sobre descontos na expedição, prémios de qualidade automóvel e práticas de stock de reserva ajudaram-nos a afinar os pressupostos e a colmatar as lacunas de informação.

Pesquisa documental

Os analistas da Mordor começaram por mapear o panorama utilizando fontes abertas, como o código de importação HS 854232 do Eurostat, as vendas regionais das Estatísticas do Comércio Mundial de Semicondutores e as tabelas de eletrónica da Autoridade Alemã de Transportes Motorizados; estes conjuntos de dados revelam o influxo de unidades, as mudanças de densidade e a erosão dos preços na Europa Ocidental e Central. Em seguida, adicionámos informações de artigos do IEEE Xplore sobre a adoção de xSPI, tendências de patentes capturadas na Questel e divisões financeiras da D&B Hoovers e da Dow Jones Factiva para enquadrar a exposição do fornecedor.

Também analisámos os registos das empresas, as entrevistas à imprensa especializada, o rastreador de capacidade de fabrico da SEMI e os resumos das principais associações, que, em conjunto, esclareceram as oscilações da oferta e as bolsas de procura. As referências listadas são apenas ilustrativas; muitas outras fontes foram consultadas para recolha de dados, verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

Começamos com uma reconstrução "top-down" que alinha o valor das importações do Eurostat e as vendas regionais da WSTS com o consumo líquido do OEM após os factores de redução do canal. O resultado é testado em relação a uma amostragem ascendente que multiplica as divulgações de volume dos distribuidores por preços de venda combinados. As principais alavancas do modelo incluem a produção anual de veículos ligeiros, a instalação de robôs industriais, a mudança da mistura de série para paralelo e o declínio dos custos impulsionado pelo nó do processo. Uma regressão multivariada apoiada pela suavização ARIMA projecta o mercado até 2030, enquanto os pontos de dados de densidade em falta são colmatados com médias móveis de intervalos adjacentes.

Validação de dados e ciclo de atualização

Os resultados dos modelos passam por verificações de variância, testes de stress de cenários e uma revisão de analistas a dois níveis antes de serem aprovados. Actualizamos cada estudo de doze em doze meses e os analistas emitem actualizações intercalares quando eventos como interrupções de produção ou grandes ganhos de design alteram materialmente a procura.

Porque é que a linha de base Flash NOR Europa da Mordor é fiável

Os valores publicados diferem frequentemente porque as empresas variam o âmbito do dispositivo, as fontes de preços e a cadência de atualização.

Alguns editores juntam o armazenamento de código incorporado ou mesmo NAND num único valor flash; outros baseiam-se em preços de tabela sem descontos para distribuidores, e alguns projectam a procura utilizando curvas agressivas de unidades automóveis. A Mordor mantém uma lente NOR autónoma definida de forma restrita, actualiza-a anualmente e baseia todas as suposições em entradas de distribuidores em tempo real, o que atenua os extremos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,37 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| 3,38 MIL MILHÕES DE DÓLARES (2025) | Consultoria Regional A | Inclui flash MCU incorporado e omite descontos de canal |

| 3,90 B DE USD (2025) | Associação do sector B | Combina NAND com NOR e utiliza ASPs a preços de tabela |

Uma vez alinhados o âmbito e os filtros de preços, acreditamos que a figura de Mordor oferece uma linha de base equilibrada e transparente que os decisores podem seguir até variáveis claras e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de NOR Flash em 2026?

O mercado europeu de NOR Flash está em USD 566,6 milhões em 2026 e está projetado para atingir USD 692,7 milhões até 2031 a um CAGR de 4,1%.

Qual grupo de usuários finais lidera a demanda regional?

O setor automotivo é a principal aplicação do usuário final, com 32,8% de participação em 2025, e também é a aplicação de crescimento mais rápido com um CAGR de 5,6% até 2031.

Por que a NOR serial é mais amplamente utilizada do que a NOR paralela na Europa?

A NOR serial liderou com 66,1% de participação em 2025 porque reduz a contagem de pinos, diminui a complexidade do PCB e se encaixa nos ecossistemas atuais de MCU e controladores mais facilmente do que a NOR paralela.

Qual interface está crescendo mais rapidamente em novos designs?

A Quad SPI ainda detinha a maior participação em 2025 com 49,7%, mas Octal e xSPI estão crescendo mais rapidamente a um CAGR de 5,9% à medida que controladores com muito software precisam de mais largura de banda.

Qual país oferece a perspectiva de crescimento mais forte na região?

A Alemanha permaneceu o maior mercado nacional com 37,2% de participação em 2025, enquanto a Itália tem previsão de crescer mais rapidamente a um CAGR de 5,4% até 2031.

Qual é o principal risco para aplicações de baixa densidade?

A maior pressão sobre os casos de uso de menor densidade vem da substituição por NAND 1,8 V abaixo de 256 Mb em designs de IoT de consumo onde o custo por megabit é o principal fator de seleção.

Página atualizada pela última vez em: