Tamanho e Participação do Mercado de NOR Flash Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

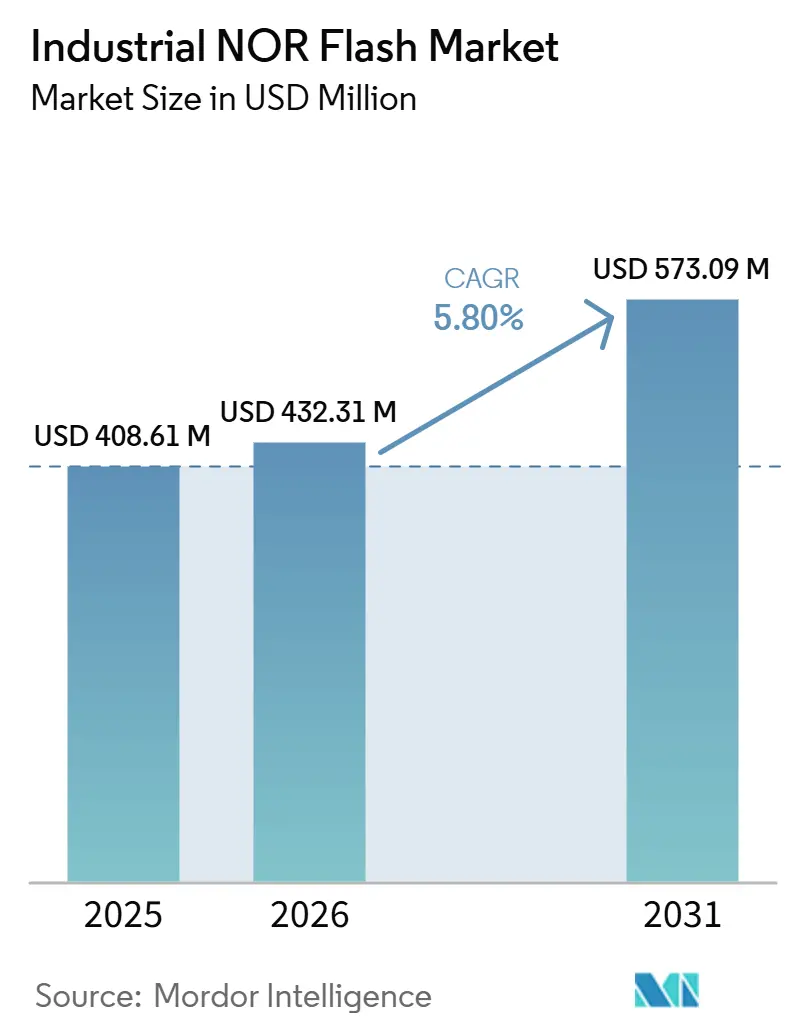

| Tamanho do Mercado (2026) | 432.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 573.09 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

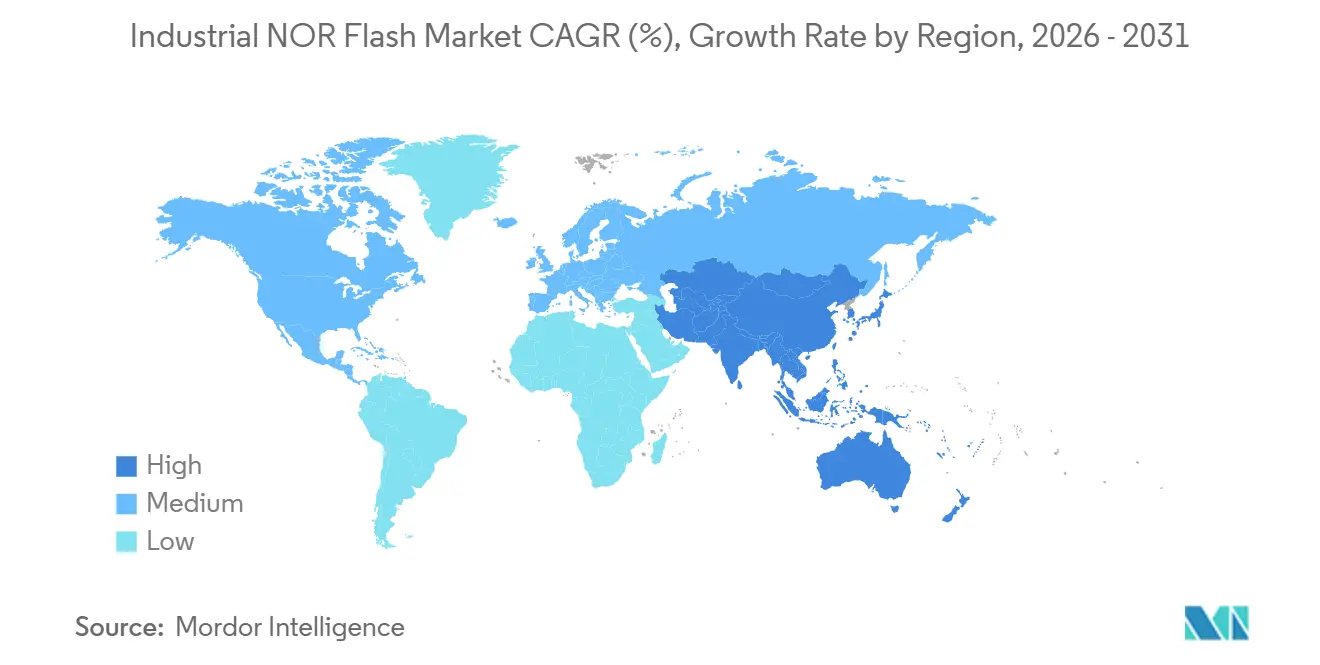

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

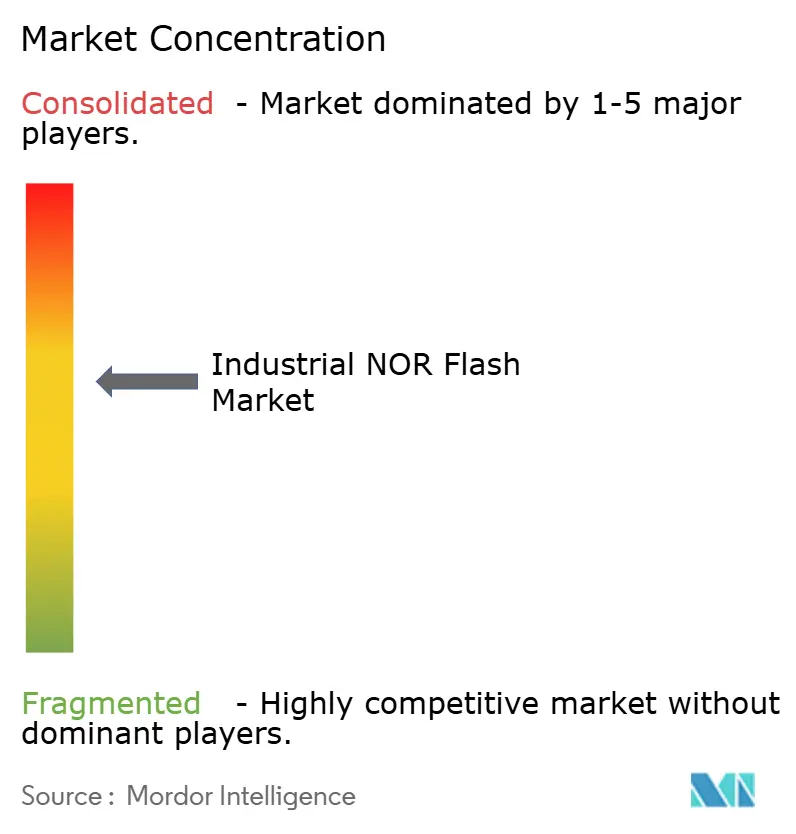

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash Industrial por Mordor Intelligence

Espera-se que o tamanho do Mercado de NOR Flash Industrial aumente de USD 408,61 milhões em 2025 para USD 432,31 milhões em 2026 e atinja USD 573,09 milhões até 2031, crescendo a um CAGR de 5,80% ao longo de 2026-2031. Em termos de volume de remessa, o mercado foi avaliado em 2,21 bilhões de unidades em 2025 e deve crescer de 2,40 bilhões de unidades em 2026 para 3,47 bilhões de unidades até 2031, a um CAGR de 7,85% durante o período de previsão (2026-2031). O mercado de NOR flash industrial entrou em uma fase de expansão distinta em 2026, à medida que os projetos de racks de servidores de IA começaram a usar muito mais conteúdo de NOR flash do que as plataformas de computação anteriores. Esse padrão de demanda está deslocando o mercado para longe do ciclo mais antigo, que era moldado principalmente por soquetes de IoT e automotivos, e está restringindo a oferta nas faixas de densidade mais utilizadas na infraestrutura de servidores de IA. O mercado de NOR flash industrial também está vendo uma divisão mais acentuada entre produtos premium que competem em segurança, certificação de segurança funcional, largura de banda e desempenho de baixo consumo, e produtos de commodities que competem principalmente em preço. Os fabricantes de dispositivos integrados com sede em Taiwan ainda estão investindo pesadamente em capacidade, mas os fornecedores chineses estão expandindo a produção local e adicionando pressão nas faixas de densidade padrão. Essa combinação está criando espaço para fornecedores que podem combinar confiabilidade de fornecimento com recursos de inicialização segura, suporte a atualização OTA, compatibilidade xSPI e ofertas especializadas de baixa tensão.

Principais Conclusões do Relatório

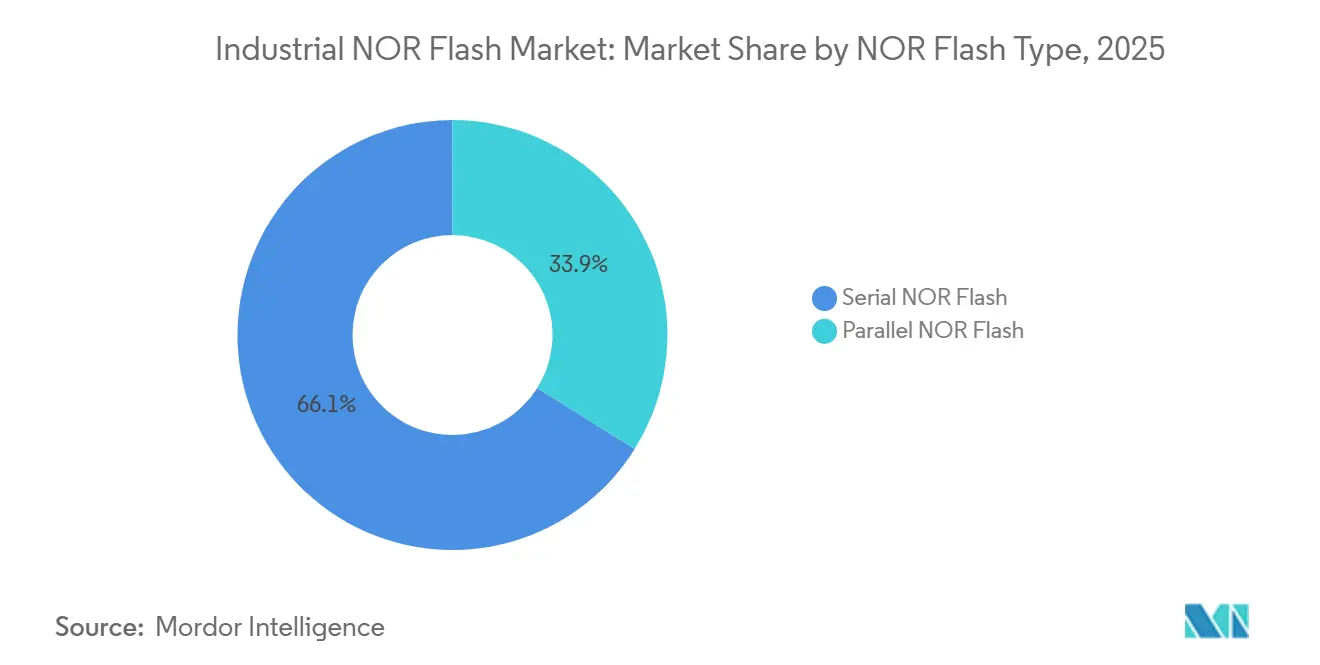

- Por tipo de NOR flash, a NOR flash serial liderou o mercado de NOR flash industrial com uma participação de receita de 66,1% em 2025 e deve crescer a um CAGR de 6,7% até 2031.

- Por interface, o Quad SPI deteve 52,3% de participação de receita do mercado de NOR flash industrial em 2025, enquanto Octal e xSPI devem se expandir a um CAGR de 6,9% até 2031.

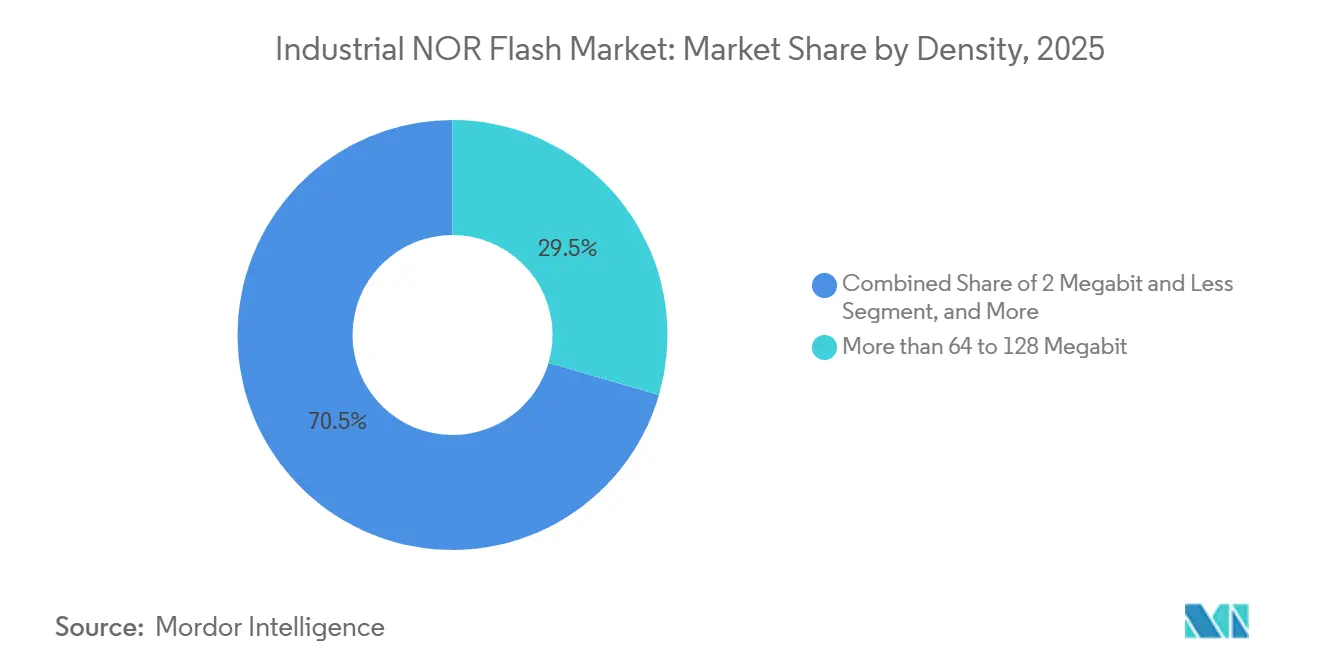

- Por densidade, a faixa de NOR de mais de 64 a 128 Megabits representou 29,5% da participação de receita do mercado de NOR flash industrial em 2025, enquanto a faixa de NOR de mais de 128 a 256 Megabits avança a um CAGR de 7,1% até 2031.

- Por tensão, a classe 1,8 V deteve 44,9% de participação de receita do mercado de NOR flash industrial em 2025, enquanto o segmento de tensão especializada ≤1,2 V e outros deve crescer a um CAGR de 7,3% até 2031.

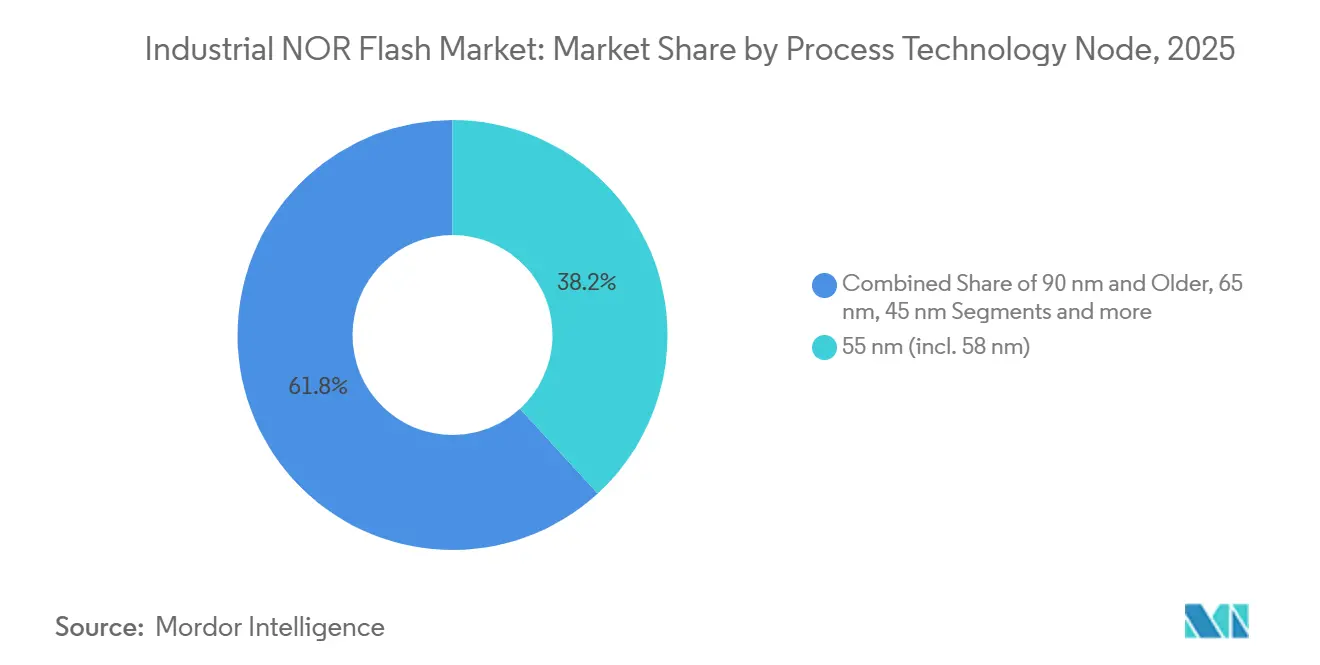

- Por nó de tecnologia de processo, o nó de 55 nm representou 38,2% de participação de receita do mercado de NOR flash industrial em 2025, enquanto o nó de 28 nm e abaixo deve crescer a um CAGR de 7,7% até 2031.

- Por tipo de embalagem, QFN e SOIC capturaram 35,7% de participação de receita do mercado de NOR flash industrial em 2025, enquanto WLCSP e CSP devem se expandir a um CAGR de 7,9% até 2031.

- Por geografia, a Ásia-Pacífico representou 55,2% da receita global no mercado de NOR flash industrial em 2025 e deve crescer a um CAGR de 7,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de NOR Flash Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Quad e Octal SPI para Dispositivos IoT de Borda com Inicialização Rápida | +1.2% | Global, com concentração na China, Sudeste Asiático e corredores da Indústria 4.0 da Alemanha | Curto prazo (≤ 2 anos) |

| Impulso do Processo Indígena de 55 nm e 40 nm da China para a Autossuficiência em NOR | +0.9% | Principalmente China, com efeitos de precificação a jusante nas cadeias de suprimentos da APAC e da Europa | Médio prazo (2-4 anos) |

| Mandatos de Inicialização Segura e Atualização OTA em Fábricas da Indústria 4.0 | +0.8% | América do Norte e UE, com transbordamento inicial para a manufatura central da APAC | Médio prazo (2-4 anos) |

| Satélites LEO em Escala de Constelação Exigindo Dispositivos NOR Flash Resistentes à Radiação | +0.7% | América do Norte e Europa, com crescentes programas espaciais comerciais da APAC | Longo prazo (≥ 4 anos) |

| NOR Serial de 1,8 V de Baixo Consumo para Eletrônicos de Saúde Vestíveis e de Ponto de Atendimento | +0.5% | Global, com concentração na América do Norte, UE e China | Médio prazo (2-4 anos) |

| Fusão de Sensores em Tempo Real em Robôs Móveis Autônomos Impulsionando a Demanda por NOR de 128-512 Mb | +0.3% | Global, com concentração na América do Norte, UE, Japão, Coreia do Sul e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Quad e Octal SPI Desbloqueando Maior Throughput na Borda IoT

O Quad SPI já suporta uma grande base instalada de soquetes de armazenamento de código, e a migração para Octal SPI e xSPI está elevando a largura de banda de leitura sustentada para 400 MB/s em plataformas de borda que precisam de comportamento de inicialização e execução mais rápidos.[1]Associação de Tecnologia de Estado Sólido JEDEC, "Padrão de Interface Serial Periférica Expandida xSPI JESD251," JEDEC, jedec.org A GigaDevice lançou sua série GD25NX em novembro de 2025 com um núcleo de 1,8 V e design de E/S de 1,2 V, e a empresa afirmou que o produto entregou 30% de velocidade de programação mais rápida e 10% de tempo de apagamento mais curto do que o flash octal convencional de 1,8 V no modo de taxa de transferência dupla de 200 MHz. No mercado de NOR flash industrial, essa mudança é importante porque imagens de firmware maiores estão tornando a largura de banda um gargalo de design mais visível do que a capacidade bruta em muitos nós de borda de IA. Os fornecedores que combinam suporte xSPI com comportamento de execução no local estão estendendo o papel da NOR flash para aplicações que anteriormente dependiam de SRAM externa para manter os tempos de resposta baixos. Isso está restringindo as janelas de qualificação de plataforma e dando vantagem aos fornecedores que já possuem portfólios de alta velocidade certificados no mercado de NOR flash industrial.

Processo Indígena de 55 nm e 40 nm da China Remodelando o Equilíbrio de Oferta

A China está remodelando o lado da oferta do mercado de NOR flash industrial ao expandir a produção local em 55 nm e 40 nm, com o objetivo de reduzir a dependência de fontes baseadas em Taiwan e vinculadas aos EUA. A Wuhan XMC teve seu pedido de IPO aceito pelo Mercado STAR de Xangai em setembro de 2024, e a empresa oferece serviços de fundição para NOR flash em 40 nm e acima.[2]Comissão Reguladora de Valores Mobiliários da China, "Aviso de Aceitação do Pedido de IPO da XMC," Comissão Reguladora de Valores Mobiliários da China, csrc.gov.cn A GigaDevice e a Puya também estão ampliando as opções de fornecimento doméstico, o que está aumentando o peso estratégico do abastecimento local em produtos de densidade padrão e média. Essa expansão não está apenas substituindo importações, mas também está criando um ambiente de precificação paralelo que é mais agressivo nas faixas de commodities do que nas categorias premium. O mercado de NOR flash industrial está, portanto, tornando-se mais claramente dividido entre oferta doméstica orientada por preço e oferta premium orientada por qualificação, onde segurança, proteção e longa história de design ainda importam mais do que o preço isoladamente.

Mandatos de Inicialização Segura e Atualização OTA Criando Demanda Impulsionada por Conformidade

As fábricas conectadas estão usando NOR flash em gateways, controladores e nós de computação de borda que agora precisam de integridade de firmware verificada e capacidade confiável de atualização over-the-air como parte dos requisitos normais de implantação. A Lei de Resiliência Cibernética da UE entrou em vigor em outubro de 2024, e a conformidade total para os produtos cobertos é exigida até setembro de 2026.[3]Comissão Europeia, "Regulamento (UE) 2024/2847 Lei de Resiliência Cibernética," Jornal Oficial da União Europeia, eur-lex.europa.eu Esse requisito está influenciando o design de produtos fora da Europa também, porque os fornecedores de sistemas industriais na América do Norte e na Ásia estão alinhando suas arquiteturas com as mesmas expectativas para preservar o acesso às exportações. A Macronix introduziu o ArmorBoot MX76 em agosto de 2025 como uma plataforma NOR flash de dispositivo único que combina autenticação, verificação de integridade de dados, suporte a atualização segura e capacidade OTA de até 1 GB. No mercado de NOR flash industrial, essa mudança está reduzindo o conjunto de fornecedores utilizáveis para aqueles que podem atender aos requisitos de proteção de segurança sem adicionar dispositivos extras ou integração de sistema mais complexa.

Satélites LEO em Escala de Constelação Criando um Nicho Premium de ASP Duradouro

Os programas de satélites em órbita terrestre baixa estão criando um nicho de demanda premium no mercado de NOR flash industrial porque esses sistemas precisam de memória não volátil que possa preservar o código de inicialização e o firmware de missão crítica em condições severas de radiação. A Infineon lançou uma NOR flash QSPI de 512 Mbit resistente à radiação por design para aplicações espaciais em novembro de 2024, e o produto foi classificado para operação a 133 MHz com qualificação QML completa.[4]Infineon Technologies AG, "Infineon Apresenta a Primeira NOR Flash de 512 Mbit Resistente à Radiação do Setor para Aplicações Espaciais," Infineon, infineon.com Isso importa porque grandes programas de constelações podem exigir centenas ou milhares de satélites, e cada plataforma precisa de conteúdo de memória de alta confiabilidade mesmo quando o ritmo de lançamento parece moderado. Os ciclos de qualificação também são longos, e a conformidade com padrões militares ou de grau espacial eleva a barreira de entrada para novos fornecedores. Isso mantém a precificação premium mais resiliente do que nos soquetes industriais convencionais e dá ao mercado de NOR flash industrial um segmento de alta margem pequeno, mas duradouro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Custo sobre NAND Acima de 256 Mb Limitando a Adoção de Alta Densidade pelo Consumidor | -0.9% | Global, mais agudo nos centros de eletrônicos de consumo da China e do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Limites de Escalonamento Além de 45 nm Direcionando os Roteiros dos OEMs para Substitutos MRAM e ReRAM | -0.8% | Segmentos automotivos e industriais premium da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Compressão de ASP pela Expansão da Capacidade Chinesa Impactando as Margens dos Fornecedores | -0.6% | Global, mais agudo para fabricantes de dispositivos integrados de Taiwan nas faixas comerciais de densidade média | Médio prazo (2-4 anos) |

| Concentração de Fundição em Taiwan Expondo o Risco de Interrupção da Cadeia de Suprimentos | -0.5% | Global, com maior exposição dos compradores na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo sobre NAND Restringindo a Adoção no Teto de Densidade

O mercado de NOR flash industrial ainda enfrenta uma desvantagem estrutural de custo por bit em relação à NAND quando os requisitos de densidade excedem 256 Mb, o que limita a adoção em projetos onde a economia de armazenamento importa mais do que o acesso de leitura aleatória rápida. O roteiro de NOR 2D também permanece difícil além de 45 nm, e um escalonamento de densidade significativo exigiria estruturas mais avançadas que ainda estão longe da implantação em grande volume. A Macronix atrasou seu programa de desenvolvimento de NOR 3D em cerca de 2 anos em 2026 para redirecionar recursos para produtos NOR de densidade média e eMMC com restrição de oferta. Essa decisão destaca a troca entre investimentos de escalonamento de longo prazo e oportunidades de receita de curto prazo em segmentos que já têm restrição de oferta. O resultado é um mercado de NOR flash industrial de duas vias, onde os produtos de 128-512 Mb continuam a crescer em aplicações de infraestrutura, industriais e automotivas, mas os volumes de consumidores de baixa densidade são mais difíceis de expandir quando as alternativas NAND são mais baratas.

Limites de Escalonamento Abrindo Pontos de Entrada Arquitetônica para MRAM e ReRAM

Os limites de escalonamento na NOR 2D convencional estão abrindo caminho para MRAM e ReRAM em partes do mercado de NOR flash industrial onde resistência, velocidade de escrita e compatibilidade com nós avançados têm mais peso. A Everspin lançou sua plataforma UNISYST em março de 2026 com compatibilidade xSPI, suporte para SPI octal, operação a 200 MHz, largura de banda de leitura de 400 MB/s e resistência de escrita mais de 400 vezes superior à da NOR flash convencional. A Samsung também demonstrou MRAM embarcada de 8 nm com rendimentos de produção em volume na ISSCC 2026, o que aumentou a visibilidade de caminhos de memória alternativos para futuros controladores automotivos e industriais. Mesmo assim, o custo mais alto e uma gama mais estreita de densidades disponíveis estão mantendo o deslocamento limitado a nichos premium selecionados no curto prazo. Isso significa que a coexistência deve continuar durante grande parte do período de previsão, mas o mercado de NOR flash industrial enfrentará maior pressão de substituição na borda de alto desempenho do que nos ciclos anteriores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de NOR Flash: NOR Serial Impulsiona o Crescimento, Paralela Atende à Demanda Especializada de Longo Ciclo de Vida

A NOR flash serial deteve 66,1% do tamanho do mercado de NOR flash industrial em 2025 e deve crescer a um CAGR de 6,7% até 2031. Sua liderança reflete a preferência dos SoCs atuais de IoT e automotivos por interfaces seriais de baixo número de pinos que suportam execução no local sem um barramento de memória dedicado. O mercado de NOR flash industrial migrou constantemente para projetos seriais, pois eles se adaptam melhor a layouts de placa mais compactos e orçamentos de energia mais baixos em novos produtos. A GigaDevice afirmou que sua série NOR xSPI GD25NX alcançou throughput de 400 MB/s e reduziu o consumo de energia de leitura em até 50% em comparação com alternativas octais convencionais de 1,8 V.

A NOR flash paralela está perdendo participação, mas ainda mantém uma posição duradoura em controladores lógicos programáveis legados, eletrônicos de defesa selecionados e alguns módulos de segurança automotiva. Esses soquetes frequentemente precisam de acesso paralelo síncrono e uma largura de barramento ampla, e também tendem a permanecer em serviço por muitos anos após a qualificação inicial. Isso dá aos produtos paralelos um piso de receita estável, mesmo que a maioria dos novos projetos no setor de NOR flash industrial migre para arquiteturas seriais. O padrão geral mostra um mercado onde o serial domina a nova demanda, enquanto o paralelo permanece relevante em aplicações que valorizam a continuidade e o ajuste comprovado em detrimento do redesenho.

Por Interface: Quad SPI Detém a Participação Convencional, Octal e XSPI Lideram o Próximo Ciclo de Design

O Quad SPI representou 52,3% da participação de mercado de NOR flash industrial em 2025 porque ofereceu o melhor equilíbrio entre largura de banda, simplicidade de placa e compatibilidade com controladores. Ele permanece a escolha padrão em uma ampla base instalada de dispositivos industriais de borda e plataformas de microcontroladores. A padronização JEDEC apoiou essa posição ao fornecer aos fabricantes de equipamentos uma estrutura clara para interoperabilidade de flash serial. A categoria SPI Simples e Dupla ainda atende soquetes de baixa densidade e sensíveis ao custo onde os projetos legados não estão sendo atualizados rapidamente.

Octal e xSPI são os segmentos de interface de crescimento mais rápido, com um CAGR de 6,9% projetado até 2031. Esse crescimento reflete a demanda de nós de inferência de IA e controladores de domínio automotivo que precisam de comportamento de inicialização instantânea e maior velocidade de leitura sustentada. No mercado de NOR flash industrial, os fornecedores que incorporam recursos de ECC e CRC em produtos octais estão melhorando suas chances em programas de segurança automotiva onde a lógica de suporte externa adiciona custo e complexidade de design. O alinhamento do protocolo xSPI JEDEC também está se tornando um filtro prático para qualificação de plataforma premium. Os fornecedores sem um roteiro xSPI credível provavelmente permanecerão concentrados em soquetes padrão em vez da parte de maior margem do mercado de NOR flash industrial.

Por Densidade: Densidade Média-Alta Ancora a Receita, Alta Capacidade Lidera o Crescimento Estrutural

O segmento NOR de mais de 64 a 128 Megabits deteve 29,5% do tamanho do mercado de NOR flash industrial em 2025, tornando-o a maior faixa de receita em todas as categorias de densidade. Esse segmento se encaixa bem com muitos gateways IoT, eletrônicos de carroceria automotiva e unidades de controle industrial que requerem armazenamento de firmware na faixa de 4 MB a 16 MB. Ele também se beneficia da tecnologia de processo madura de 55 nm e de uma ampla base de fornecedores, o que ajuda a estabilizar os preços e garantir disponibilidade consistente.

O segmento NOR de mais de 128 a 256 Megabits é a faixa de crescimento mais rápido, com projeção de registrar um CAGR de 7,1% até 2031. O crescimento é impulsionado por imagens de firmware maiores em dispositivos de borda com capacidade de IA, pilhas de software AUTOSAR mais complexas em controladores automotivos de próxima geração e aumento do conteúdo de memória por placa de linha em switches e roteadores de rede de IA. Enquanto isso, o segmento Maior que 256 Megabits, embora ainda menor em volume de unidades, comanda preços premium em aplicações resistentes à radiação, de grau automotivo e de servidores de IA de alto nível. No geral, o mercado de NOR flash industrial está migrando constantemente para maior densidade por soquete, mesmo que o crescimento de soquetes em algumas aplicações se modere.

Por Tensão: Classe 1,8 V Lidera a Receita, Sub-1,2 V Define a Arquitetura de Plataforma de Próxima Geração

A classe 1,8 V representou 44,9% da receita em 2025 e permaneceu o maior segmento de tensão no mercado de NOR flash industrial, pois é bem adequada para dispositivos vestíveis, nós de borda IoT e produtos ADAS automotivos. A tensão de operação mais baixa ajuda a reduzir o consumo de corrente, e isso importa em sistemas alimentados por bateria ou com restrições térmicas. A classe 3 V ainda mantém um lugar em programas industriais e automotivos legados que valorizam o longo histórico de qualificação. Os dispositivos de tensão ampla também permanecem úteis em eletrônicos industriais e de defesa robustecidos onde as condições de trilho são menos rigidamente gerenciadas.

Os segmentos de tensão especializada ≤1,2 V e outros são as partes de crescimento mais rápido do mercado de NOR flash industrial, com um CAGR de 7,3% projetado até 2031. A GigaDevice expandiu sua série GD25UF para 8 Mb-256 Mb em março de 2026, e a empresa afirmou que o portfólio entregou 50%-70% de menor consumo de energia do que o flash convencional de 1,8 V, enquanto atingia 80 MB/s no modo DTR Quad SPI. Essa direção de produto suporta dispositivos auditivos de IA, dispositivos médicos de ponto de atendimento e processadores de borda que operam em uma tensão de núcleo de 1,2 V ou inferior. A capacidade de conectar diretamente à E/S do SoC sem um deslocador de nível externo ou circuito amplificador reduz a complexidade da lista de materiais e acelera a adoção em projetos de volume sensíveis ao custo.

Por Nó de Tecnologia de Processo: 55 nm Comanda o Volume, 28 nm e Abaixo Define o Prêmio de Desempenho

O nó de 55 nm representou 38,2% de participação de receita em 2025 e permaneceu o processo de base no mercado de NOR flash industrial porque combina maturidade, alto rendimento e ampla disponibilidade de fornecimento. Ele suporta uma grande parcela do volume comercial em aplicações IoT, de consumo e industriais de densidade média onde o custo ainda é o principal fator de decisão. Nós mais antigos, como 65 nm, 90 nm e acima, continuam a atender programas de defesa, infraestrutura e industriais de longo ciclo de vida que priorizam a continuidade e o gerenciamento de obsolescência. Essa combinação mantém o 55 nm no centro da base de produção atual, mesmo que a demanda premium migre para geometrias mais finas.

O nó de 28 nm e abaixo é o segmento de processo de crescimento mais rápido, com um CAGR de 7,7% esperado até 2031. Essa faixa é mais comumente usada em programas automotivos ASIL-D, soquetes densos de servidores de IA e dispositivos de grau espacial, onde largura de banda, fator de forma e confiabilidade justificam o custo adicional do processo. O mercado de NOR flash industrial está recompensando os fornecedores que podem combinar fabricação em nó fino com ECC integrado, CRC e outros recursos críticos de segurança necessários para projetos premium. O nó de 45 nm permanece uma ponte importante porque permite ganhos de densidade sem o ônus econômico total da produção de 28 nm, e dá aos fornecedores um caminho prático para estender a profundidade do portfólio antes de uma migração para nós mais profundos.

Por Tipo de Embalagem: QFN e SOIC Ancoram a Produção de Alto Volume, WLCSP Lidera a Onda de Miniaturização

Os pacotes QFN e SOIC detiveram 35,7% da receita em 2025 e formaram o maior grupo de embalagens no mercado de NOR flash industrial. Sua liderança reflete forte compatibilidade com fluxos de montagem industrial e automotiva convencionais, manuseio SMT maduro e eficiente economia de área de pastilha para embalagem. Os pacotes BGA e FBGA atendem a módulos de rede e computação mais densos onde o espaço na placa e as considerações de co-embalagem importam mais. Outros formatos de embalagem, incluindo opções cerâmicas para usos de defesa e alta temperatura, continuam a fornecer uma base de receita menor, mas estável.

WLCSP e CSP são os segmentos de embalagem de crescimento mais rápido, com um CAGR de 7,9% projetado até 2031. A GigaDevice afirmou que sua série GD25UF entrou em produção em massa em embalagens WLCSP, USON8, WSON8 e SOP8, e o portfólio agora abrange 8 Mb a 256 Mb. Isso importa porque o mercado de NOR flash industrial está vendo uma demanda mais forte de dispositivos vestíveis, módulos ópticos e nós de sensores IoT compactos, onde o espaço real na placa está sob pressão constante. A tendência de embalagem também suporta formatos de transceptores menores alinhados com os padrões de próxima geração 800G e 1,6T, dando ao WLCSP e CSP um papel além da simples miniaturização para o consumidor.

Análise Geográfica

A Ásia-Pacífico deteve 55,2% da participação de mercado de NOR flash industrial em 2025 e deve crescer a um CAGR de 7,2% até 2031, o que a mantém firmemente na liderança tanto em escala de produção quanto em profundidade de demanda. A China permanece o maior centro de demanda doméstica na região e também é o desafiante mais ativo do lado da oferta, à medida que os players locais expandem a produção de 55 nm e 40 nm para a autossuficiência doméstica. Taiwan continua a ancorar a base de fabricantes de dispositivos integrados no mercado de NOR flash industrial, e a Winbond foi relatada como detentora de 23% da receita global de NOR flash enquanto visava um aumento de 30%-40% nas remessas de NOR flash em 2026. A Macronix também reiniciou um plano de investimento de TWD 22 bilhões (USD 699,1 milhões) para expandir a produção da fábrica de 12 polegadas em 50% em 2026. O Japão e a Coreia do Sul adicionam demanda estável por meio de eletrônicos automotivos e industriais, enquanto a Índia e o Sudeste Asiático estão se tornando mais importantes à medida que a montagem de eletrônicos se expande sob estratégias de aquisição China-mais-um.

A América do Norte e a Europa juntas formam o segundo maior bloco de demanda, e essa parte do mercado de NOR flash industrial é definida mais pelo valor da aplicação do que pela escala de fabricação. A demanda está concentrada em ADAS automotivo, defesa, aeroespacial e automação industrial, o que suporta preços médios de venda mais altos do que os segmentos de memória padrão orientados ao consumidor. A Infineon reforçou essa posição com produtos NOR SEMPER alinhados ao ASIL-D e sua NOR flash resistente à radiação qualificada QML de 512 Mbit para programas espaciais. A Europa também se beneficia de uma base densa de equipamentos industriais conectados, e a Lei de Resiliência Cibernética está aumentando a aquisição de NOR flash segura em todo o ecossistema de dispositivos industriais da região.

O Restante do Mundo permanece menor, mas ainda está adicionando nova demanda em infraestrutura de telecomunicações e implantações industriais de IoT. Cada implantação de estação base 4G e 5G cria uma necessidade incremental de NOR flash para armazenar firmware de inicialização e configuração do sistema em equipamentos de rede. O Oriente Médio também está se tornando um mercado secundário significativo para eletrônicos industriais robustecidos vinculados à automação de petróleo e gás e programas de cidades inteligentes. A América do Sul está mais intimamente ligada à montagem de eletrônicos e à fabricação de eletrodomésticos, portanto, seu crescimento tende a seguir as mudanças de demanda global mais amplas em vez de defini-las dentro do mercado de NOR flash industrial.

Cenário Competitivo

O mercado de NOR flash industrial é moderadamente concentrado, com Winbond, Macronix, GigaDevice, Infineon e Micron controlando mais de 55% da receita de 2024. A concorrência está se intensificando em 3 frentes, nomeadamente investimento em capacidade, integração de segurança e liderança em interfaces de baixa tensão e alta velocidade. A Winbond sinalizou uma postura de oferta mais agressiva ao aprovar um orçamento recorde de despesas de capital para 2026 de TWD 42,1 bilhões, equivalente a USD 1,33 bilhão, e ao visar um aumento de 30%-40% nas remessas de NOR flash e NAND flash. A Macronix deu um passo semelhante ao reiniciar um plano de expansão de TWD 22 bilhões para sua instalação de 12 polegadas e ao posicionar o ArmorBoot MX76 em torno de inicialização segura, integridade de dados e suporte a atualização OTA. A GigaDevice está avançando por outro ângulo, com produtos expandidos de 1,2 V e portfólios prontos para xSPI que visam computação de IA, dispositivos vestíveis, dispositivos auditivos e dispositivos médicos.

O espaço em branco no mercado de NOR flash industrial está onde a operação de ultrabaixo consumo encontra embalagens miniaturizadas, especialmente em endpoints médicos vestíveis e IoT. Fornecedores chineses como Zbit Semiconductor, Eon Silicon Solution e XTX Technology estão colocando mais pressão nos segmentos de commodities ao qualificar peças de fonte alternativa nas categorias comuns de 8 Mb-64 Mb e 3 V. Essa estratégia está corroendo o poder de precificação para fabricantes de dispositivos integrados maiores que ainda dependem do volume de densidade padrão sem diferenciação de recursos suficiente. Ao mesmo tempo, flash seguro, certificação automotiva e suporte a interface de alta velocidade estão dando aos fornecedores premium uma melhor defesa contra a concorrência pura de preços.

Os fornecedores de memória alternativa estão adicionando pressão, mas ainda não estão deslocando a base de volume central do mercado de NOR flash industrial. A plataforma UNISYST da Everspin mostra que o MRAM compatível com xSPI agora está visando muitas das mesmas aplicações de armazenamento de código embarcado que há muito tempo são atendidas pela NOR flash. A conformidade com o protocolo xSPI JEDEC também está atuando como uma ferramenta prática de triagem para programas automotivos premium e de servidores de IA, o que significa que os fornecedores sem portfólios de alta velocidade certificados estão perdendo acesso aos soquetes de maior valor. Essa dinâmica deve manter o mercado de NOR flash industrial moderadamente concentrado, com fragmentação contínua nas faixas de commodities e um campo competitivo menor nas categorias premium onde segurança, proteção e interoperabilidade estão se tornando mais difíceis de separar.

Líderes do Setor de NOR Flash Industrial

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Puya Semiconductor (Shanghai) Co. Ltd.

Elite Semiconductor Microelectronics Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O conselho da Winbond Electronics aprovou um orçamento de despesas de capital de TWD 7,308 bilhões, USD 232 milhões, para equipamentos de produção e engenharia de instalações, com investimento iniciando progressivamente a partir de maio de 2026 para suportar a expansão contínua de capacidade de NOR flash e DRAM em sua instalação de Kaohsiung.

- Março de 2026: A GigaDevice expandiu sua série NOR flash de ultrabaixo consumo GD25UF de 1,2 V de 8 a 256 Mb, entregando 50%-70% de menor consumo de energia em comparação com o flash convencional de 1,8 V, com produção em massa completa em embalagens WLCSP, USON8, WSON8 e SOP8; a série visa aplicações de computação de IA, dispositivos vestíveis, dispositivos auditivos e dispositivos médicos.

- Março de 2026: A Everspin Technologies lançou a plataforma MRAM unificada UNISYST como uma alternativa direta compatível com xSPI à NOR flash serial, oferecendo largura de banda de leitura de 400 MB/s, resistência de escrita mais de 400 vezes superior à NOR convencional, qualificação AEC-Q100 Grau 1 visada e disponibilidade de amostras de engenharia no quarto trimestre de 2026.

- Fevereiro de 2026: A Winbond Electronics anunciou despesas de capital recordes de TWD 42,1 bilhões, USD 1,33 bilhão, para 2026, quase 8 vezes seu desembolso de 2025, visando um aumento de 30%-40% ano a ano nas remessas de NOR flash e NAND flash e uma duplicação da capacidade de DRAM em sua instalação de Kaohsiung até o final do ano.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de memória NOR flash industrial como a receita gerada por dispositivos NOR seriais e paralelos que são projetados, qualificados e comercializados para automação de fábricas, robótica, instrumentação médica, serviços públicos e outros sistemas embarcados em ambientes severos onde a execução de código segura em nível de byte é vital.

Exclusão de Escopo: Eletrônicos de consumo, aparelhos de telecomunicações e soquetes convencionais de infoentretenimento automotivo estão fora deste foco industrial.

Visão Geral da Segmentação

- Por Tipo (Valor, Volume)

- NOR Flash Serial

- NOR Flash Paralela

- Por Interface (Valor)

- SPI Simples / Dupla

- Quad SPI

- Octal e xSPI

- Por Densidade (Valor)

- 2 Megabits e Menos

- Mais de 2 a 4 Megabits

- Mais de 4 a 8 Megabits

- Mais de 8 a 16 Megabits

- Mais de 16 a 32 Megabits

- Mais de 32 a 64 Megabits

- Mais de 64 a 128 Megabits

- Mais de 128 a 256 Megabits

- Mais de 256 Megabits

- Por Tensão (Valor)

- Classe 3 V

- Classe 1,8 V

- Tensão Ampla (1,65-3,6 V)

- ≤1,2 V e Outras Tensões Especializadas

- Por Nó de Tecnologia de Processo (Valor)

- 90 nm e Mais

- 65 nm

- 55 nm (incl. 58 nm)

- 45 nm

- 28 nm e Abaixo

- Por Tipo de Embalagem (Valor)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Outros Pacotes de Grau Industrial

- Por Geografia (Valor, Volume)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Taiwan

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Restante do Mundo

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversaram com distribuidores de componentes na Ásia, engenheiros de firmware em fabricantes de CLPs e gerentes de aquisição de empresas de dispositivos médicos norte-americanas. Essas conversas verificaram os requisitos de temperatura de operação, atualizaram o conteúdo típico de NOR por placa e destacaram mudanças regionais nos prazos de entrega que a pesquisa de mesa bruta não poderia revelar.

Pesquisa de Mesa

Coletamos dados de base de fontes de nível 1 disponíveis publicamente, como a Federação Internacional de Robótica, índices de produção industrial da OCDE, tabelas de comércio de eletrônicos do Departamento do Censo dos Estados Unidos e estatísticas de remessa de semicondutores da WSTS, que nos ajudam a mapear os pools de demanda regionais. Os relatórios anuais das empresas (10-Ks), apresentações para investidores e documentos técnicos de associações comerciais sobre implantações da Indústria 4.0 forneceram índices de gastos e divisões de densidade. Para ajustar as participações dos fornecedores e os preços médios de venda, utilizamos bancos de dados pagos como D&B Hoovers para dados financeiros de empresas e Questel para o momentum de patentes em torno de projetos Quad e Octal SPI. As fontes listadas são ilustrativas; muitas publicações adicionais foram consultadas para validação e esclarecimento.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo que reconcilia a produção de eletrônicos industriais, as taxas médias de anexação de NOR e as tendências de ASP, que são então verificadas por meio de consolidações de fornecedores amostrados para sanidade. Variáveis-chave como a base instalada de MCUs industriais, novos gastos de capital em fábricas inteligentes, regulamentações de inicialização segura, roteiros de largura de banda SPI e preços de wafer de fundição alimentam o modelo. As previsões empregam regressão multivariada combinada com análise de cenários para capturar oscilações de ciclo em gastos de capital e demanda macro. As lacunas nas estimativas de baixo para cima são preenchidas usando verificações de canal antes que os totais sejam finalizados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a conjuntos de dados independentes, seguidas de uma revisão por pares em duas etapas. Atualizamos os dados a cada ano e emitimos atualizações intermediárias quando eventos materiais, como interrupções em fábricas ou lançamentos de padrões importantes, movem o mercado. Uma varredura de última hora garante que os clientes recebam a visão mais recente.

Por que a Linha de Base de NOR Flash Industrial da Mordor Intelligence Merece Confiança

As estimativas publicadas frequentemente diferem porque o escopo do estudo, as faixas de densidade e a cadência de atualização variam.

Os principais fatores de lacuna incluem a) inclusão mais ampla de demanda de consumidores e automotiva, b) uso do valor de remessa do fornecedor sem filtragem industrial e c) premissas de moeda e ASP que ficam atrás dos preços de contrato. Nossa segmentação disciplinada e cadência de atualização anual tornam nossa linha de base de 2025 a referência confiável para os planejadores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 408,61 M (2025) | ||

| USD 5,27 B (2025) | Consultoria Global A | Combina volumes de consumidores, telecomunicações e industriais em um único valor de destaque |

| USD 3,25 B (2025) | Associação do Setor B | Conta a NOR de grau automotivo junto com a industrial, inflando os totais |

| USD 2,78 B (2025) | Publicação Especializada C | Baseia-se na receita agregada do fornecedor sem análise de densidade ou mercado final |

Em suma, nosso modelo vincula cada dólar a variáveis transparentes, aproveita a inteligência de campo e atualiza prontamente, para que os tomadores de decisão possam prosseguir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de NOR flash industrial?

O mercado de NOR flash industrial foi avaliado em USD 408,61 milhões em 2025, atingiu USD 432,31 milhões em 2026 e tem previsão de atingir USD 573,09 milhões até 2031 a um CAGR de 5,8%.

Por que a demanda de servidores de IA está se tornando importante para a NOR flash industrial?

Os projetos de racks de servidores de IA estão usando muito mais conteúdo de NOR flash do que as plataformas de computação mais antigas, o que está deslocando a demanda para longe do ciclo anterior liderado por IoT e automotivo e restringindo a oferta nas faixas de densidade mais relevantes.

Qual interface está se expandindo mais rapidamente nas aplicações de NOR flash industrial?

Octal e xSPI é o segmento de interface de crescimento mais rápido, com um CAGR projetado de 6,9% até 2031, impulsionado por nós de inferência de IA e controladores de domínio automotivo que precisam de inicialização mais rápida e maior largura de banda de leitura.

Qual faixa de densidade está vendo o crescimento mais forte?

A faixa de densidade >128 Mb-≤256 Mb tem previsão de crescer a um CAGR de 7,1% até 2031, à medida que as imagens de firmware se expandem em dispositivos de borda de IA, controladores automotivos e hardware de rede.

Qual região lidera a demanda e a oferta globais?

A Ásia-Pacífico lidera com 55,2% da receita de 2025 e tem previsão de crescer a um CAGR de 7,2% até 2031 porque combina a maior base de manufatura com forte demanda doméstica na China, Taiwan, Japão e Coreia do Sul.

Quais são os principais riscos enfrentados por fornecedores e compradores até 2031?

Os maiores riscos são a concentração da capacidade de fundição em Taiwan e na China, as desvantagens de custo em relação à NAND em densidades mais altas e a pressão gradual de substituição do MRAM em casos de uso automotivos e industriais premium.

Página atualizada pela última vez em: