Tamanho e Participação do Mercado de NOR Flash

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

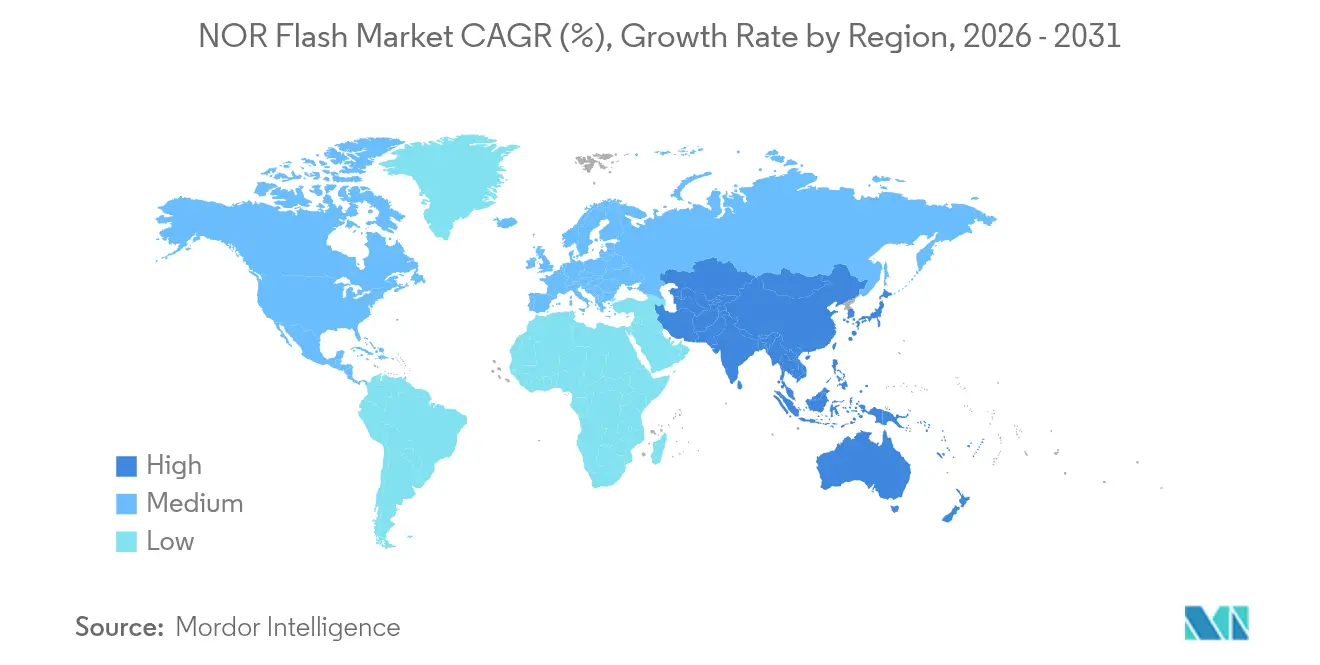

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

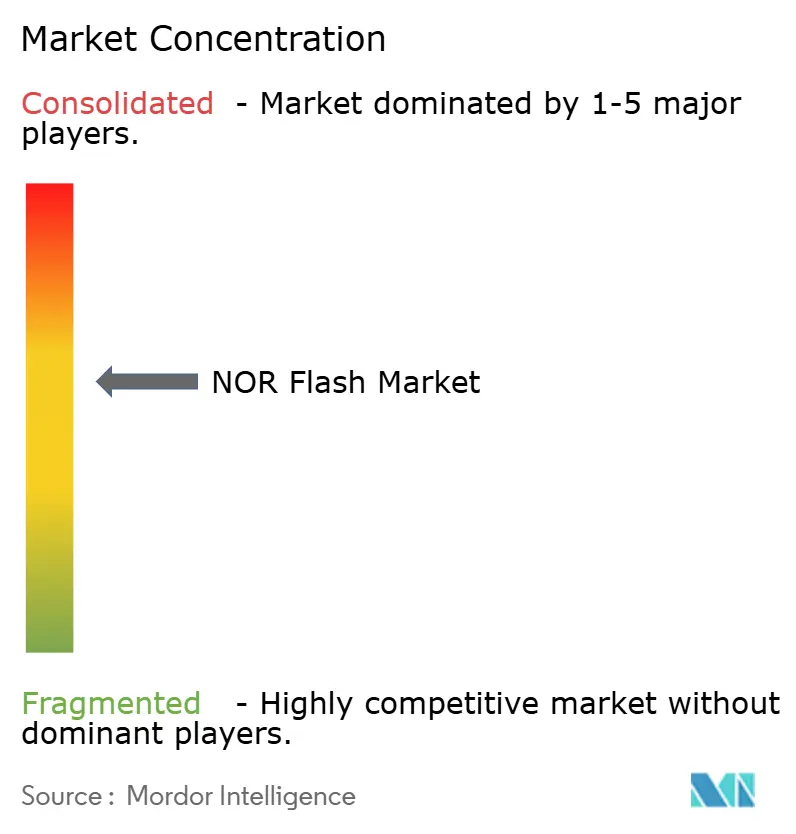

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NOR Flash por Mordor Intelligence

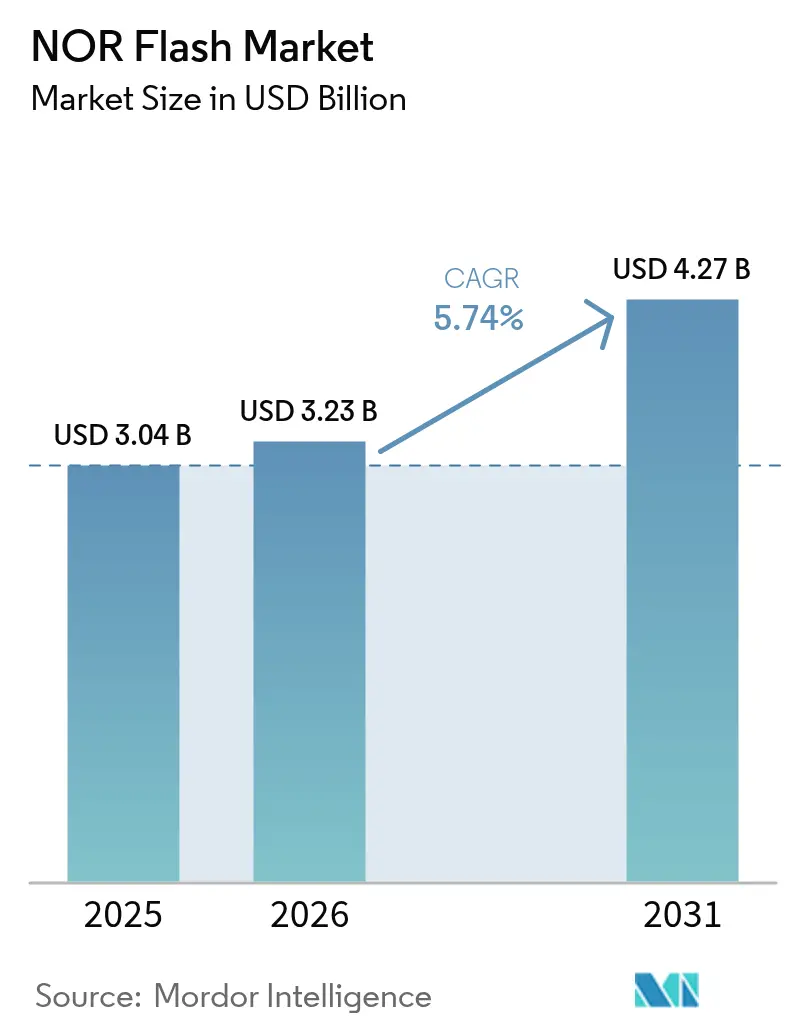

O tamanho do mercado de NOR Flash está projetado para expandir de USD 3,04 bilhões em 2025 e USD 3,23 bilhões em 2026 para USD 4,27 bilhões até 2031, registrando um CAGR de 5,74% entre 2026 e 2031. A demanda estável proveniente de eletrônicos automotivos com uso intensivo de firmware, gateways industriais de IoT de baixa latência e cargas úteis de satélites com proteção contra radiação continua a sustentar a receita. Os dispositivos seriais, valorizados por footprints de seis a doze pinos, dominam as conquistas de design à medida que os engenheiros priorizam a eficiência de espaço na placa. Ao mesmo tempo, as adições de capacidade chinesas em 55 nanômetros estão comprimindo os preços médios de venda, incentivando os participantes estabelecidos a migrar para variantes qualificadas para uso automotivo, com segurança aprimorada e tolerantes à radiação. A migração de interface de Quad para Octal SPI, a evolução de densidade além de 256 Megabits para buffers de atualização over-the-air (OTA) e o uso crescente de componentes sub-1,8 Volt em wearables alimentados por bateria combinam-se para ampliar o mercado endereçável de NOR Flash em todos os setores de usuários finais.

Principais Conclusões do Relatório

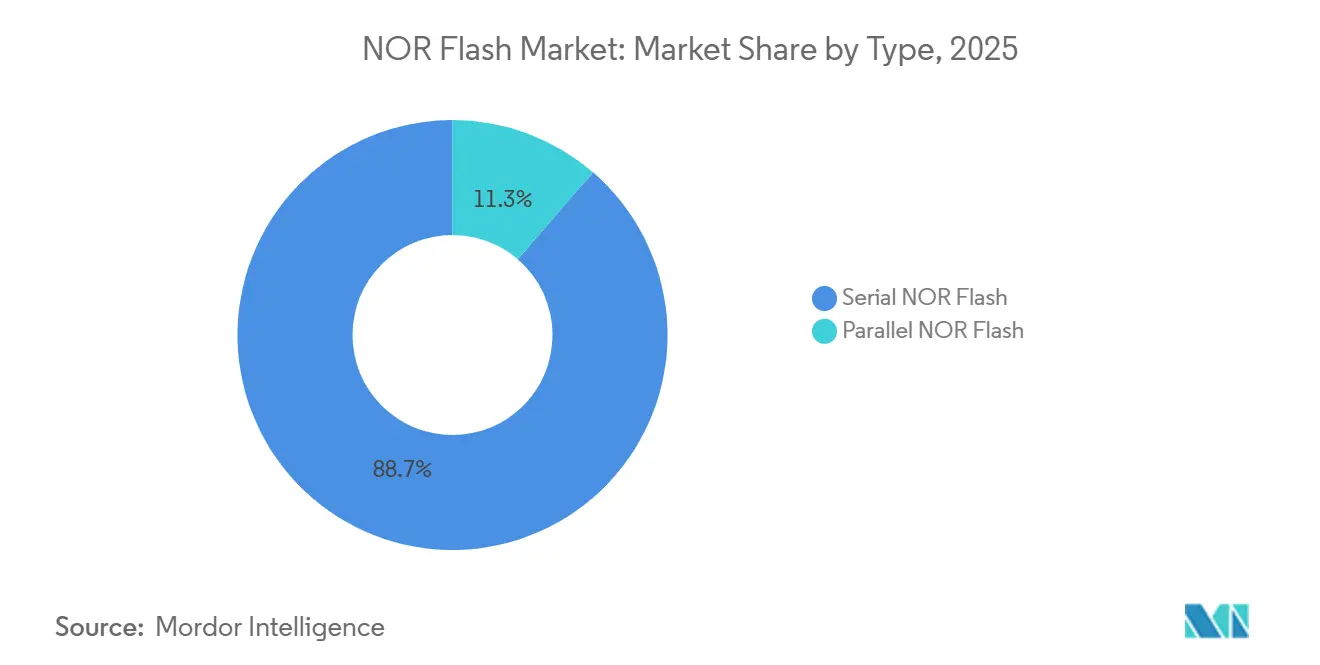

- Por tipo de flash, a NOR Flash Serial liderou com 46,11% da participação do mercado de NOR Flash em 2025, enquanto o segmento está previsto para expandir a um CAGR de 6,12% até 2031.

- Por interface, o Quad SPI representou 38,57% do mercado em 2025, enquanto o Octal/xSPI está projetado para registrar o crescimento mais rápido a um CAGR de 6,93% durante 2026–2031.

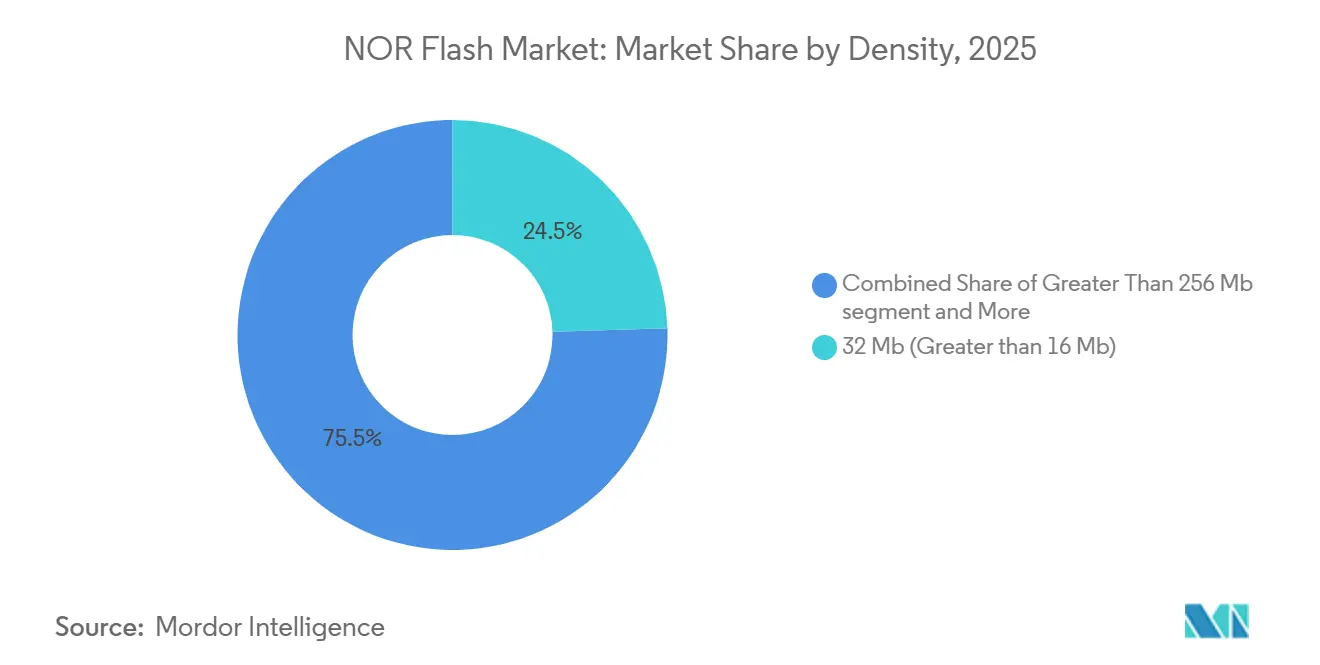

- Por densidade, 32 Mb (>16 Mb) deteve 24,35% da participação de mercado em 2025, enquanto dispositivos de densidade >256 Mb devem crescer a um CAGR de 5,92% até 2031.

- Por tensão, a classe 3V dominou com 43,12% de participação de mercado em 2025, enquanto as soluções Sub-1,8V devem registrar um CAGR de 6,27% ao longo do período de previsão.

- Por aplicação do usuário final, o Automotivo emergiu como o segmento líder com 29,79% de participação em 2025 e está projetado para crescer a um CAGR de 6,55% até 2031.

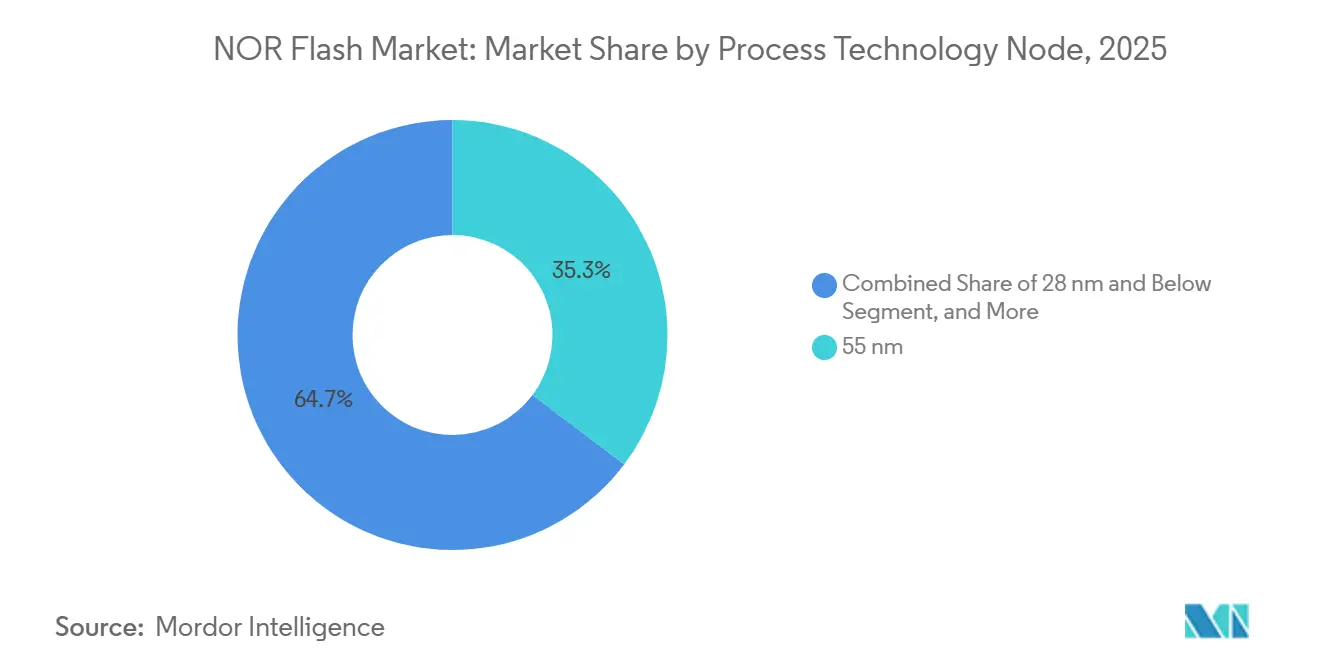

- Por nó de processo, 55 nm representou 35,26% do mercado em 2025, enquanto as tecnologias de 28 nm e abaixo estão previstas para expandir a um CAGR de 6,43% durante 2026–2031.

- Por tipo de embalagem, WLCSP/CSP deteve 33,93% da participação de mercado em 2025 e deve registrar um CAGR robusto de 10,9% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 48,81% de participação de mercado em 2025 e está projetada para crescer à taxa mais rápida de 15,3% de CAGR ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de NOR Flash

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controladores de Domínio e ADAS com Uso Intensivo de Firmware Acelerando a Demanda por NOR de Grau Automotivo | +1.20% | Global, com concentração na Alemanha, Japão, Coreia do Sul e Estados Unidos | Médio prazo (2-4 anos) |

| Adoção de Quad e Octal SPI para Dispositivos IoT de Borda com Inicialização Rápida em Centros de Manufatura Globais | +0.90% | Núcleo da Ásia-Pacífico (China, Taiwan, Sudeste Asiático), com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Satélites LEO em Escala de Constelação Exigindo Dispositivos NOR Flash com Proteção contra Radiação | +0.70% | Global, liderado por operadores de lançamento dos Estados Unidos e Europa | Longo prazo (≥ 4 anos) |

| Impulso Chinês de Processo Indígena em 55 nm e 40 nm para Autossuficiência em NOR | +0.80% | Doméstico na China, com implicações de exportação para a Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos de Inicialização Segura e Atualização OTA em Fábricas da Indústria 4.0 | +0.60% | Europa (Alemanha, Países Baixos), América do Norte, corredores industriais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| NOR Serial de Baixo Consumo a 1,8 V para Eletrônicos de Saúde Vestíveis e de Ponto de Atendimento | +0.50% | Global, com adoção antecipada na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controladores de Domínio ADAS com Uso Intensivo de Firmware

Os fabricantes de automóveis estão consolidando dezenas de unidades de controle eletrônico em controladores de domínio centralizados que inicializam firmware complexo de redes neurais e tabelas de calibração. Cada controlador agora integra múltiplos chips NOR serial de 32 Megabits ou 64 Megabits para armazenar caminhos de código críticos para a segurança. Os microcontroladores AURIX TC4x da Infineon, em fase de amostragem para autonomia de Nível 2+, expõem portas Quad SPI duplas qualificadas para AEC-Q100 Grau 1, ilustrando a tendência.[1]Infineon Technologies, "Resumo do Produto AURIX TC4x," infineon.com Os engenheiros também especificam resistência acima de 100.000 ciclos de programação-apagamento e retenção de dados por 20 anos a 125 °C, reforçando a demanda por fluxos de processo automotivo comprovados. À medida que esses requisitos permeiam os veículos de médio porte, o mercado de NOR Flash se beneficia de um CAGR automotivo de 6,55% e maior conteúdo por veículo.

Quad e Octal SPI para Dispositivos IoT de Borda com Inicialização Rápida

Medidores inteligentes, controladores de gateway e câmeras de IA de borda exigem cada vez mais tempos de inicialização inferiores a 100 milissegundos. O NOR Octal SPI, oferecendo leituras sustentadas acima de 400 Mbps, permite que sistemas operacionais em tempo real sejam iniciados sem sobrecarga de latência. A série W77Q da Winbond oferece esse throughput a uma tensão de alimentação de 1,2 Volt, alinhando-se com as metas de tempo de atividade industrial na China, Alemanha e Estados Unidos.[2]Winbond Electronics, "W77Q Octal SPI NOR Flash," winbond.com A onda de adoção sustenta a taxa de crescimento de interface mais rápida a 6,93% de CAGR e consolida a NOR serial como a memória de execução no local padrão para nós IoT sensíveis à latência.

Satélites LEO em Escala de Constelação

As implantações em órbita terrestre baixa da SpaceX, OneWeb e Project Kuiper carregam cada uma de 10 a 20 chips NOR tolerantes à radiação classificados acima de 100 quilorads de dose ionizante total. A família MT25Q da Micron, qualificada para a norma NASA EEE-INST-002, exemplifica componentes projetados para imunidade a perturbações de evento único.[3]Micron Technology, "MT25Q NOR Tolerante à Radiação," micron.com A demanda anual por unidades superará 50 milhões até 2028, criando um nicho protegido e de alta margem que adiciona 0,7 pontos percentuais ao CAGR geral e oferece aos participantes estabelecidos um amortecedor contra a compressão de preços de commodities.

Impulso Chinês de Autossuficiência em 55-40 nm

O plano de semicondutores de Pequim desencadeou rápidas expansões de capacidade de NOR na Wuhan XMC, GigaDevice e Puya. Mais de 30.000 inícios de wafer por mês em 55 nanômetros foram adicionados entre 2024 e 2025, visando densidades seriais de 4 a 128 Megabits. O influxo reduziu os preços médios de venda de commodities em até 20%, remodelando a curva de custo global.[4]Financial Times, "China Acelera Plano de Autossuficiência em Chips," ft.com Embora a pressão sobre as margens persista, a maior disponibilidade de componentes de densidade média expande a presença do mercado de NOR Flash em eletrodomésticos locais e smartphones de mercados emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de Custo sobre NAND Acima de 256 Mb Limitando a Adoção de Alta Densidade pelo Consumidor | -0.60% | Global, com efeito pronunciado em mercados de eletrônicos de consumo sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limites de Escalonamento além de 45 nm Direcionando os Roteiros dos OEMs para Substitutos MRAM e ReRAM | -0.40% | Centros de design da América do Norte e Europa, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concentração de Fundição em Taiwan Expondo Risco de Interrupção da Cadeia de Suprimentos | -0.30% | Global, com sensibilidade aguda nos setores automotivo e industrial | Médio prazo (2-4 anos) |

| Compressão do Preço Médio de Venda pela Expansão da Capacidade Chinesa Impactando as Margens dos Fornecedores | -0.50% | Global, com pressão de margem mais severa para produtos de grau commodity | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo sobre NAND Acima de 256 Mb

Em densidades acima de 256 Megabits, os chips NOR custam de duas a três vezes mais por gigabit do que o NAND 3D, uma diferença que se amplia à medida que o NAND escala para pilhas de 200 camadas. Os designers de dispositivos de consumo, portanto, combinam um pequeno NOR para código de inicialização com um grande NAND para firmware de aplicação, limitando a penetração de NOR de alta densidade. O prêmio subtrai 0,6 pontos percentuais do CAGR e confina o crescimento de alta densidade principalmente a buffers de atualização automotivos e aeroespaciais.

Limites de Escalonamento Direcionando a Migração para MRAM

O escalonamento de células NOR estagna além de 45 nanômetros à medida que as margens de retenção de carga diminuem. MRAM e ReRAM oferecem escalabilidade abaixo de 20 nanômetros, latência de 35 nanossegundos e resistência acima de 1 milhão de ciclos. O ST-MRAM de 256 Mb da Everspin, agora em fase de amostragem, demonstra um caminho substituto credível. Embora o preço permaneça de 3 a 5 vezes mais alto do que o NOR, as expansões de volume previstas para 2029 representam uma ameaça de substituição a longo prazo e limitam a trajetória de crescimento do mercado de NOR Flash.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Flash: Liderança Serial se Aprofunda

A NOR Serial manteve 46,11% da participação do mercado de NOR Flash em 2025 e está no caminho para um CAGR de 6,12% até 2031. A topologia de poucos pinos reduz as camadas de roteamento, diminui a interferência eletromagnética e se encaixa em wearables ultrafinos. A NOR Paralela, vinculada a 20-48 linhas de endereço-dados, persiste em CLPs legados e aviônicos militares onde o acesso determinístico supera o tamanho da placa. A miniaturização contínua, aliada à adoção de sistema em pacote, ampliará a participação da NOR serial no mercado de NOR Flash.

Os designers cada vez mais agrupam a NOR serial com microcontroladores dentro de footprints compactos QFN e WLCSP para encurtar o comprimento das trilhas e melhorar a integridade do sinal. Somente a série W25Q da Winbond embarca mais de 1 bilhão de unidades anualmente em equipamentos de consumo e de rede. Enquanto isso, a NOR paralela mantém relevância onde a largura de banda de barramento de 16 bits e o histórico de qualificação estabelecido são importantes, notadamente em eletrônicos de satélites com proteção contra radiação.

Por Interface: Momentum de Octal e xSPI Cresce

O Quad SPI deteve 38,57% da receita de 2025 graças ao amplo suporte de microcontroladores, mas as interfaces Octal e xSPI registrarão o CAGR mais acelerado de 6,93%. O Octal dobra as vias de dados para oito, elevando o throughput de leitura sustentada acima de 400 Mbps e reduzindo a inicialização do firmware de 150 milissegundos para menos de 50 milissegundos para imagens de 16 MB. O padrão xSPI, ratificado pela JEDEC em 2024, adiciona enfileiramento de comandos e ECC inline ao Octal, preparando-o para designs automotivos com segurança funcional.

Os modos SPI simples e duplo básicos, ainda prevalentes em eletrodomésticos sensíveis ao custo, cederão participação à medida que os aceleradores de inferência de IA de borda da Qualcomm e da Hailo exigirem ciclos de ativação mais rápidos. Como resultado, a migração de interface reforçará o posicionamento da NOR serial no mercado de NOR Flash e elevará os preços médios de venda combinados agregados, apesar da erosão de preços unitários nos modos mais antigos.

Por Densidade: Faixas Intermediárias Permanecem o Ponto Ideal

A faixa de 32 Megabits capturou 24,35% da receita de 2025, equilibrando custo e capacidade para controladores de carroceria e gateways industriais. Dispositivos de custo ultrabaixo de 2-4 Megabits persistem em módulos RFID e cartões inteligentes, enquanto densidades acima de 256 Megabits crescerão a um CAGR de 5,92% impulsionadas pelo armazenamento temporário de OTA e registro de dados em veículos eletrificados.

No entanto, a maior parte do tamanho do mercado de NOR Flash permanecerá ancorada entre 8 Megabits e 64 Megabits, onde se enquadra a maioria dos firmwares embarcados. Esse cluster de faixa média desfruta de custo de wafer estável nos nós de 55-65 nanômetros e se encaixa em footprints de chip único compatíveis com WLCSP, alinhando-se com designs de sistemas compactos.

Por Tensão: Componentes Sub-1,8 V Ganham Terreno

Os dispositivos de três volts, alinhados com a lógica de 3,3 V, detiveram 43,12% de participação em 2025. No entanto, a NOR serial sub-1,8 V está expandindo a um CAGR de 6,27%, favorecida em wearables de célula-botão e diagnósticos de ponto de atendimento que visam dois anos de vida útil da bateria. O W77Q de 1,2 V da Winbond reduz a corrente de leitura ativa abaixo de 5 mA a 50 MHz, estendendo os ciclos de carga em monitores contínuos de glicose.

A classe de 1,8 V atua como uma etapa de transição para gateways industriais que migram de barramentos legados de 3,3 V para operação de baixo consumo. Componentes de tensão ampla cobrindo 1,65-3,6 V oferecem flexibilidade de design em instrumentos portáteis que experimentam variações nos barramentos de bateria.

Por Aplicação do Usuário Final: Automotivo Impulsiona o Crescimento

O setor Automotivo deteve 29,79% da receita de 2025 e caminha para um CAGR de 6,55% até 2031, impulsionado por controladores de domínio ADAS e sistemas de gerenciamento de bateria que cada um integra múltiplos chips NOR. Os eletrônicos de consumo, com 26%, enfrentam um momentum mais lento à medida que os smartphones migram o firmware para NAND embarcado, embora o NOR retenha nichos de elemento seguro e ROM de inicialização.

A automação industrial, com necessidades de latência determinística, e os equipamentos de comunicação impulsionados pelas estações base 5G, juntos asseguram cerca de 40% do mercado de NOR Flash. Os segmentos aeroespacial, de defesa e médico, embora pequenos, exigem dispositivos premium com proteção contra radiação ou biocompatíveis, sustentando margens atrativas para fornecedores especializados.

Por Nó de Tecnologia de Processo: Reduções Avançam para 28 nm

O nó de 55 nm representou 35,26% das remessas de 2025, equilibrando custo e qualificação automotiva madura. Os nós em 28 nm e abaixo crescerão a um CAGR de 6,43% à medida que os OEMs buscam correntes de espera abaixo de 50 µA e maior resistência. As fábricas chinesas estão escalando agressivamente a produção serial em 40 nm, estreitando o diferencial de custo em relação ao nó de 55 nm e acelerando a migração para componentes de densidade média.

As linhas mais antigas de 90 nm e 130 nm sobrevivem em unidades de controle industrial legadas onde o custo de redesign supera os ganhos de energia. A progressão gradual de nós sustenta a capacidade do mercado de NOR Flash de melhorar a eficiência energética sem os obstáculos de litografia ultravioleta extrema que enfrentam os semicondutores lógicos.

Por Tipo de Embalagem: WLCSP e CSP Registram Crescimento de Dois Dígitos

Os formatos WLCSP e CSP capturaram 33,93% de participação em 2025 e crescerão a um CAGR de 10,9% até 2031, permitindo alturas de embalagem abaixo de 0,6 mm adequadas para hearables e anéis inteligentes. QFN e SOIC permanecem como pilares para módulos de carroceria automotiva que exigem juntas de solda robustas e dissipação de calor.

As matrizes de esferas servem a controladores de domínio de alta contagem de pinos, enquanto as embalagens cerâmicas persistem no espaço e na defesa, onde a desgaseificação e a hermeticidade orientam a seleção. À medida que os dispositivos de consumo buscam perfis cada vez mais finos, as embalagens avançadas capturarão uma participação maior do mercado de NOR Flash.

Análise Geográfica

A Ásia-Pacífico gerou 48,81% da receita de 2025 e está prevista para registrar um CAGR de 15,3% até 2031. O impulso de autossuficiência da China expandiu os inícios de wafer domésticos de NOR para além de 30.000 por mês, reduzindo os preços de commodities em até 20%. A Winbond e a Macronix de Taiwan continuam a fornecer componentes de grau automotivo e tolerantes à radiação em todo o mundo, enquanto o Japão e a Coreia do Sul adicionam NOR embarcado em processadores de aplicação. O crescimento da montagem de eletrônicos automotivos na Tailândia e no Vietnã, além das operações de teste incentivadas na Índia, ampliam a demanda regional.

A América do Norte e a Europa juntas entregaram 38% da receita de 2025, avançando a um CAGR de 4,8%. A liderança em design nos Estados Unidos, Alemanha e França se combina com padrões de segurança como ISO 26262 e DO-254, favorecendo os participantes estabelecidos com profundo histórico de qualificação. O Reino Unido e a França estimulam a adoção com proteção contra radiação para missões de aviônica e satélite, reforçando uma dinâmica de valor sobre volume.

A América do Sul e o Oriente Médio e África juntos contribuíram com 13% da receita em 2025 e crescerão a um CAGR de 3,9%. A montagem de veículos no Brasil e os projetos de cidades inteligentes do Golfo atraem importações de NOR serial de densidade média, mas a limitada fabricação local de wafers modera a aceleração. Como resultado, essas regiões permanecem importadoras líquidas, vinculando a demanda por NOR de perto aos ciclos de produção automotiva e aos projetos de digitalização de infraestrutura.

Cenário Competitivo

O mercado de NOR Flash apresenta concentração moderada. Winbond e Macronix lideram as remessas seriais de Taiwan, enquanto Infineon, Micron e Renesas agregam profundidade por meio de portfólios de qualificação automotiva e aeroespacial. Os concorrentes chineses GigaDevice, Puya e Wuhan XMC aumentaram a produção em 55 nm, forçando disciplina de preços nas densidades de commodities.

Os participantes estabelecidos respondem empilhando camadas de diferenciação, como conformidade AEC-Q100 Grau 1, módulos de segurança de hardware e kits de design tolerantes à radiação. A patente de 2025 da Winbond cobrindo blocos de segurança integrados em NOR serial sustenta essa mudança. A Renesas agrupa controladores Quad SPI nos microcontroladores RH850, oferecendo otimização em nível de sistema que os fornecedores discretos não conseguem igualar.

Os fornecedores de MRAM e ReRAM, liderados pela Everspin e pela Panasonic, ameaçam o NOR em sistemas embarcados de alto desempenho, mas permanecem antieconômicos para implantação em massa. Consequentemente, os cinco principais fabricantes comandaram cerca de dois terços da receita de 2025, sustentando uma rivalidade equilibrada sem pender para o oligopólio.

Líderes do Setor de NOR Flash

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A família SEMPER™ NOR Flash da Infineon Technologies obteve a certificação ASIL-D sob a norma ISO 26262:2018, reforçando suas credenciais automotivas.

- Abril de 2025: A Macronix apresentou a tecnologia NOR Flash 3D com escalonamento de densidade de até 8× em relação às soluções planares e amostragem prevista para o final de 2026.

- Março de 2025: A GigaDevice exibiu as famílias de NOR flash serial GD25/55 certificadas pela ISO 26262 na Embedded World, oferecendo capacidade de até 2 Gb a uma taxa de dados de 400 MB/s.

- Março de 2025: A Winbond apresentou a série de flash seguro TrustME W77Q, integrando assinaturas LMS pós-quânticas para dispositivos IoT.

- Dezembro de 2024: A família NOR SPI de grau automotivo GD25/55 da GigaDevice obteve a certificação ASIL-D da ISO 26262, cobrindo capacidades de até 2 GB.

Escopo do Relatório Global do Mercado de NOR Flash

O Relatório do Mercado de NOR Flash é Segmentado por Tipo de NOR Flash (NOR Flash Serial, NOR Flash Paralela), Interface (SPI Simples/Dupla, Quad SPI, Octal e xSPI), Densidade (2 Mb e Menos, 4 Mb, 8 Mb, 16 Mb, 32 Mb, 64 Mb, 128 Mb, 256 Mb, Maior que 256 Mb), Tensão (Classe 3 V, Classe 1,8 V, Tensão Ampla, Outras Classes Sub-1,8 V), Aplicação do Usuário Final (Eletrônicos de Consumo, Comunicação, Automotivo, Industrial, Outras Aplicações do Usuário Final), Nó de Tecnologia de Processo (90 nm e Mais Antigos, 65 nm, 55 nm, 45 nm, 28 nm e Abaixo), Tipo de Embalagem (WLCSP/CSP, QFN/SOIC, BGA/FBGA, Outros Tipos de Embalagem) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| NOR Flash Serial |

| NOR Flash Paralela |

| SPI Simples / Dupla |

| Quad SPI |

| Octal e xSPI |

| NOR de 2 Megabits e Menos |

| NOR de 4 Megabits e Menos (maior que 2 Mb) |

| NOR de 8 Megabits e Menos (maior que 4 Mb) |

| NOR de 16 Megabits e Menos (maior que 8 Mb) |

| NOR de 32 Megabits e Menos (maior que 16 Mb) |

| NOR de 64 Megabits e Menos (maior que 32 Mb) |

| NOR de 128 Megabits e Menos (maior que 64 MB) |

| NOR de 256 Megabits e Menos (maior que 128 MB) |

| Maior que 256 Megabits |

| Classe 3 V |

| Classe 1,8 V |

| Tensão Ampla (1,65 V - 3,6 V) |

| Outros - Classe 1,2 V (e similares sub-1,8 V) (2,5 V, 5 V, etc.) |

| Eletrônicos de Consumo |

| Comunicação |

| Automotivo |

| Industrial |

| Outras Aplicações |

| 90 nm e Mais Antigos |

| 65 nm |

| 55 nm (incluindo 58 nm) |

| 45 nm |

| 28 nm e Abaixo |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo | NOR Flash Serial | |

| NOR Flash Paralela | ||

| Por Interface (Valor) | SPI Simples / Dupla | |

| Quad SPI | ||

| Octal e xSPI | ||

| Por Densidade (Valor) | NOR de 2 Megabits e Menos | |

| NOR de 4 Megabits e Menos (maior que 2 Mb) | ||

| NOR de 8 Megabits e Menos (maior que 4 Mb) | ||

| NOR de 16 Megabits e Menos (maior que 8 Mb) | ||

| NOR de 32 Megabits e Menos (maior que 16 Mb) | ||

| NOR de 64 Megabits e Menos (maior que 32 Mb) | ||

| NOR de 128 Megabits e Menos (maior que 64 MB) | ||

| NOR de 256 Megabits e Menos (maior que 128 MB) | ||

| Maior que 256 Megabits | ||

| Por Tensão (Valor) | Classe 3 V | |

| Classe 1,8 V | ||

| Tensão Ampla (1,65 V - 3,6 V) | ||

| Outros - Classe 1,2 V (e similares sub-1,8 V) (2,5 V, 5 V, etc.) | ||

| Por Aplicação do Usuário Final | Eletrônicos de Consumo | |

| Comunicação | ||

| Automotivo | ||

| Industrial | ||

| Outras Aplicações | ||

| Por Nó de Tecnologia de Processo (Valor) | 90 nm e Mais Antigos | |

| 65 nm | ||

| 55 nm (incluindo 58 nm) | ||

| 45 nm | ||

| 28 nm e Abaixo | ||

| Por Tipo de Embalagem | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de NOR Flash até 2031?

O mercado de NOR Flash está projetado para atingir USD 4,27 bilhões até 2031 a um CAGR de 5,74%.

Qual setor de usuário final está crescendo mais rapidamente para os dispositivos NOR Flash?

Os eletrônicos automotivos, impulsionados por controladores de domínio ADAS e sistemas de gerenciamento de bateria, estão avançando a um CAGR de 6,55% até 2031.

Por que as interfaces Octal e xSPI estão ganhando tração?

Elas dobram a largura de banda de leitura em relação ao Quad SPI, permitindo tempos de inicialização inferiores a 100 milissegundos exigidos por equipamentos de IA de borda e IoT industrial.

Como a capacidade chinesa está afetando os preços do NOR Flash?

As novas linhas de 55 nm na Wuhan XMC e na GigaDevice reduziram os preços médios de venda do segmento de commodities em até 20% ano a ano.

Quais tendências de embalagem estão emergindo para dispositivos ultrafinos?

As embalagens em escala de chip em nível de wafer e em escala de chip abaixo de 0,6 mm de espessura estão crescendo a um CAGR de 10,9%, suportando hearables e anéis inteligentes.

Quais tecnologias de memória poderiam substituir o NOR Flash após 2029?

MRAM e ReRAM oferecem escalabilidade abaixo de 20 nm e alta resistência, posicionando-as como alternativas de longo prazo quando as diferenças de custo se estreitarem.

Página atualizada pela última vez em: