Tamanho e Participação do Mercado de Imagens Comerciais por Satélite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

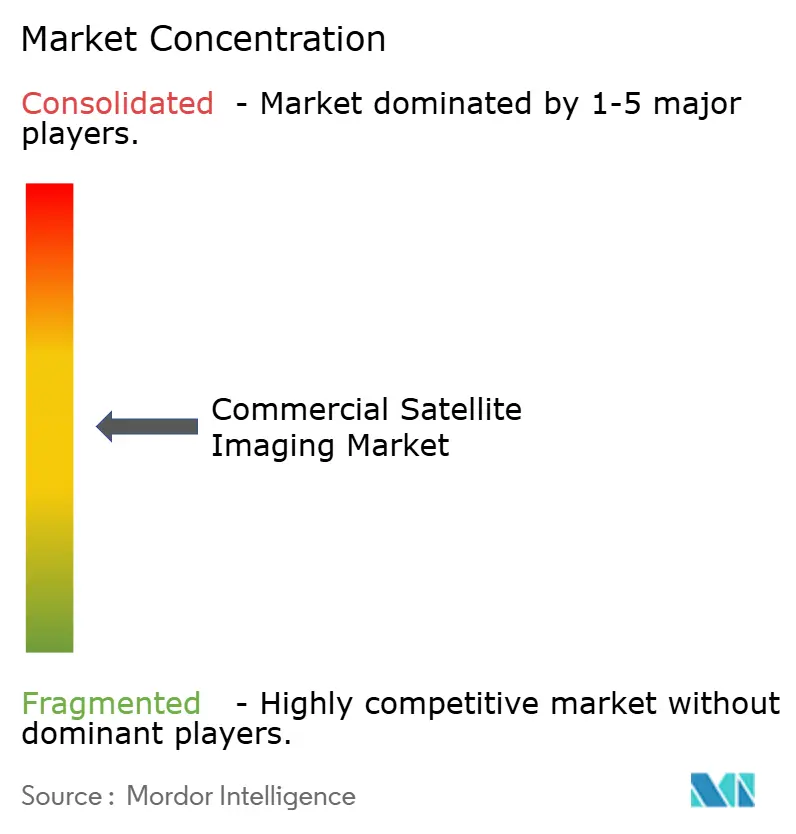

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imagens Comerciais por Satélite pela Mordor Intelligence

O mercado de imagens comerciais por satélite está em USD 6,64 bilhões em 2025 e está previsto para atingir USD 12,06 bilhões até 2030, refletindo uma TCAC de 12,70% no período. O mercado de imagens comerciais por satélite está mudando da entrega de dados para inteligência-como-serviço conforme as regras de verificação de metano pós-2025, direcionamento habilitado por IA e microconstelações SAR convergem para aumentar o valor de insights em tempo quase real [1]Reuters, New satellites- mean oil and gas companies will have no place hide methane", Reuters, reuters.com. Os aceleradores de demanda incluem programas de cidade inteligente na Ásia-Pacífico, a rápida adoção de análise de big data e gastos institucionais em geoint de defesa conforme o risco geopolítico se intensifica. Ao mesmo tempo, sistemas ópticos mantêm a liderança de volume, mas a inovação SAR está corroendo essa vantagem fornecendo cobertura para qualquer clima e economia de revisita sub-horária. Congestionamento orbital crescente, altos custos de implantação e competição de imageamento avançado por drones moderam o crescimento, mas não alteraram a trajetória ascendente do mercado de imagens comerciais por satélite.

Principais Conclusões do Relatório

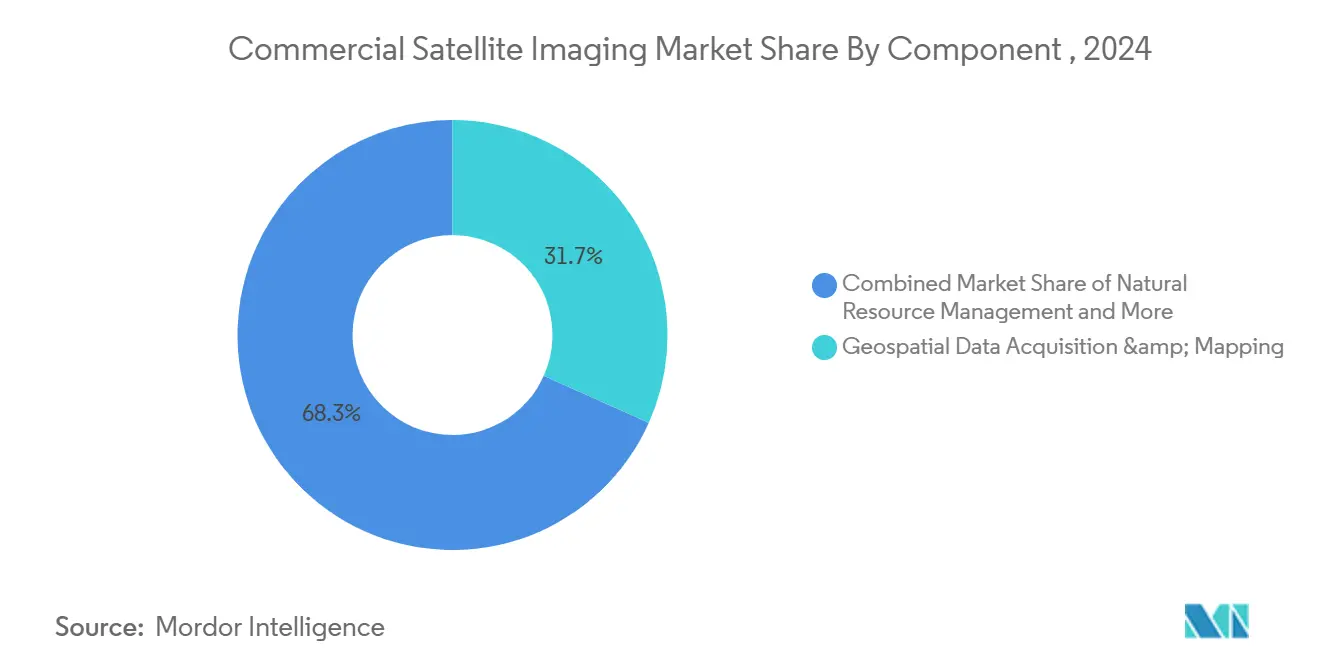

- Por aplicação, Aquisição de Dados Geoespaciais e Mapeamento liderou com 31,7% da participação do mercado de imagens comerciais por satélite em 2024, enquanto Gestão de Desastres está projetado para expandir a uma TCAC de 13,5% até 2030.

- Por usuário final, segmentos Governamentais controlaram 39,8% da participação do mercado de imagens comerciais por satélite em 2024; Militar e Defesa está preparado para o crescimento mais rápido a 12,8% TCAC até 2030.

- Por tipo de imageamento, tecnologia óptica representou 71,2% de participação do tamanho do mercado de imagens comerciais por satélite em 2024, enquanto Radar/SAR está previsto para crescer a uma TCAC de 14,2% até 2030.

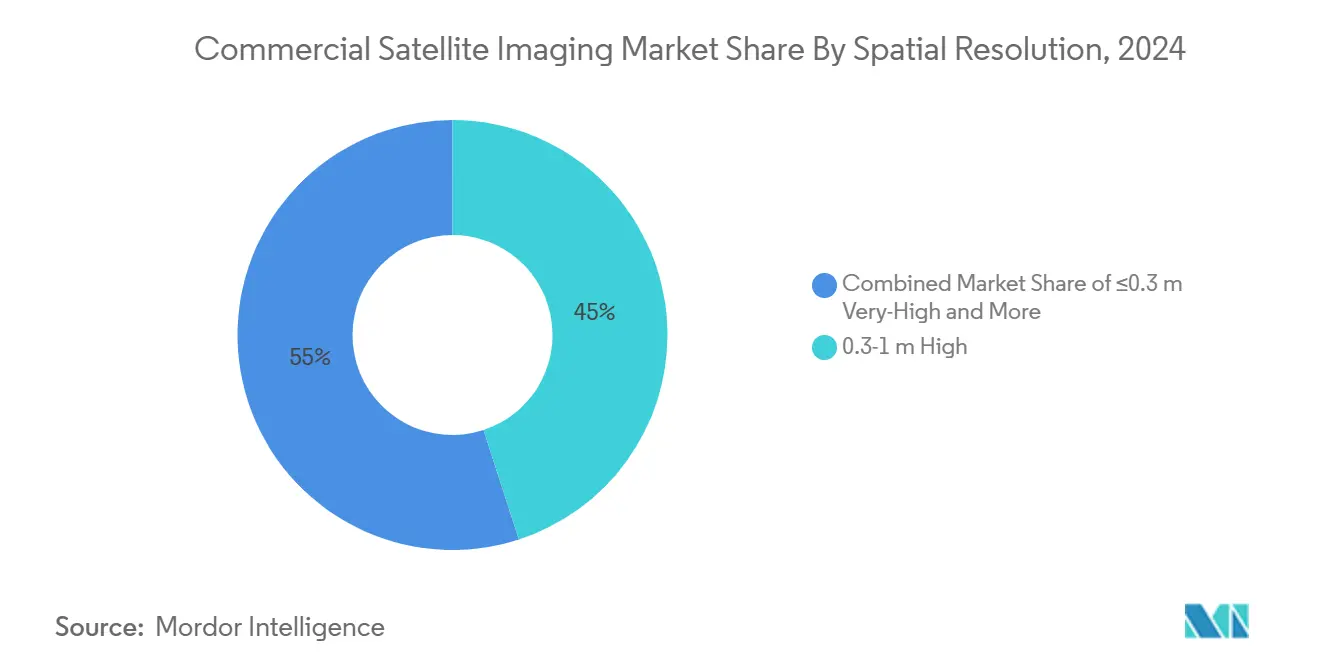

- Por resolução espacial, a classe de alta resolução 0,3-1 m representou 54% do tamanho do mercado de imagens comerciais por satélite em 2024; resolução muito alta (≤0,3 m) está avançando a uma TCAC de 15,1% até 2030.

- Por órbita, plataformas de Órbita Terrestre Baixa compreenderam 82% das implantações de 2024 e estão projetadas para registrar uma TCAC de 13,9%, sublinhando sua centralidade para o mercado de imagens comerciais por satélite.

Tendências e Insights do Mercado Global de Imagens Comerciais por Satélite

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Monitoramento eficiente de vastas áreas terrestres | 2.10% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de cidade inteligente | 1.80% | Ásia-Pacífico, América do Norte, UE | Médio prazo (2-4 anos) |

| Adoção de big data e análise de imagens | 2.30% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Verificação obrigatória de emissões de metano | 1.90% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Microconstelações SAR para revisita em qualquer clima | 2.70% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Direcionamento IA tip-and-cue | 2.40% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Monitoramento Eficiente de Vastas Áreas Terrestres

A expansão global de infraestrutura e extração de recursos tornam a vigilância de ampla área economicamente inviável com métodos terrestres. A frota de mais de 200 Doves da Planet Labs entrega imagens diárias de 3-5 m, permitindo detecção automatizada de mudanças que dobrou as taxas de descoberta mineral em portfólios de exploração de novos entrantes. Agências combinam dados comerciais com fontes abertas para rastrear mudanças no uso da terra, o que é particularmente valioso em regiões que carecem de redes in-situ densas. Algoritmos automatizados agora sinalizam mineração ilegal e desmatamento em horas, abrindo avenidas de crescimento para o mercado de imagens comerciais por satélite.

Crescentes Iniciativas de Cidade Inteligente

Autoridades municipais da Ásia-Pacífico integram imagens por satélite com sensores IoT e computação de borda para gerenciar tráfego, energia e programas de resiliência climática. documenta 27 estudos de caso em nível de cidade onde ferramentas geoespaciais sustentaram resultados de sustentabilidade urbana. O DLR da Alemanha exporta produtos de pegada urbana impulsionados por IA, enquanto o Banco Asiático de Desenvolvimento financia conectividade por satélite para salvaguardar objetivos de inclusão digital. Esses projetos canalizam demanda recorrente para o mercado de imagens comerciais por satélite.

Adoção de Big Data e Análise de Imagens

Modelos de aprendizado de máquina convertem pixels brutos em insights preditivos através da agricultura, energia e finanças. O programa AIST da NASA demonstra IA a bordo que reduz necessidades de downlink enquanto melhora a eficiência de direcionamento [2]NASA, "2023 AIST Novel Observing Strategies Reviews", NASA, ntrs.nasa.gov. A AIEA aplica métodos similares para verificação de tratados [3]IAEA, "Development-and-Implementation Support Programme for Nuclear Verification 2024-2025", IAEA, iaea.org. Startups aproveitando codificadores de código aberto como MOSAIKS ampliam o acesso para usuários não especialistas. Apenas a agricultura poderia mover de USD 32,97 bilhões em 2023 para USD 55,75 bilhões até 2029 com base na agricultura de precisão impulsionada por análise. Esses desenvolvimentos reforçam a monetização centrada em dados no mercado de imagens comerciais por satélite.

Verificação Obrigatória de Emissões de Metano via Satélite

Estatutos ESG pós-2025 pressionam operadores a autenticar divulgações de metano usando sensores orbitais. O US Inflation Reduction Act financia monitoramento espacial da EPA, levando grandes empresas de petróleo e gás a adotar serviços de terceiros como GHGSat. Os mapas de metano IA do Google estendem o conjunto de ferramentas de conformidade. Como as obrigações de verificação são compulsórias e de ciclo longo, elas estabilizam a receita para o mercado de imagens comerciais por satélite.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alternativas aéreas de alta resolução | -1.40% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Implantação de constelação intensiva em capital e custos de lançamento | -2.10% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas Aéreas de Alta Resolução

Imagens de drone de grau centimétrico superam satélites para tarefas localizadas como rastreamento de construção e agricultura de precisão. Processamento em tempo real a bordo de UAVs estreita a lacuna de velocidade, levando operadores de satélite a enfatizar cobertura de ampla área, transfronteiriça e produtos padronizados.

Implantação de Constelação Intensiva em Capital e Custos de Lançamento

Apesar dos foguetes reutilizáveis, dados da NASA mostram que os preços de lançamento subiram 2,8% anualmente de 1996-2024. A concentração da cadeia de suprimentos de semicondutores na Ásia adiciona risco de fabricação. Densidade crescente de detritos em LEO requer medidas custosas de mitigação. Esses fatores elevam barreiras de entrada e desaceleram o dimensionamento no mercado de imagens comerciais por satélite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: Mapeamento Geoespacial Domina em Meio ao Aumento de Resposta a Desastres

Mapeamento geoespacial gerou 31,7% das receitas de 2024, sublinhando seu lugar fundamental no tamanho do mercado de imagens comerciais por satélite. Contratos de mapeamento de longa duração criam fluxo de caixa previsível e impulsionam negócios repetidos, particularmente para agências nacionais de mapeamento. Gestão de Desastres, crescendo a 13,5% TCAC, ganha impulso de emergências ligadas ao clima que precisam de imagens quase instantâneas para consciência situacional. O mercado de imagens comerciais por satélite se beneficia conforme algoritmos automatizados de detecção de mudança transformam a análise pós-evento. Gestão de recursos naturais e vigilância de segurança adotam monitoramento aprimorado por IA para cumprir regras ESG e necessidades de inteligência geopolítica. Aplicações de construção integram imagens com sistemas BIM para governança de projetos, enquanto organizações de pesquisa aproveitam acesso democratizado a dados para estudar mudanças ambientais.

A perspectiva do segmento se alinha com obrigações de conformidade em expansão e a maturação de plataformas de análise que monetizam inteligência derivada em vez de pixels brutos. Conforme a frequência de desastres aumenta, seguradoras e governos adquirem serviços de alerta baseados em assinatura, elevando a base de receita recorrente da indústria de imagens comerciais por satélite. Sinergias entre setores, como combinar cargas úteis de monitoramento de metano com imageadores ópticos em barramentos únicos, encorajam diversificação de plataforma e amplificam taxas de utilização no mercado de imagens comerciais por satélite.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança Governamental Enfrenta Aceleração Militar

Agências governamentais capturaram 39,8% dos gastos em 2024, refletindo necessidades entrincheiradas para gestão de terras, monitoramento climático e supervisão de infraestrutura. O prêmio Luno B de USD 200 milhões da US National Geospatial-Intelligence Agency exemplifica aquisição sustentada. Orçamentos militares e de defesa, no entanto, estão projetados para subir mais rapidamente a 12,8% TCAC, impulsionados pela busca por geoint tático em tempo real. observa a integração do Pentágono de imagens comerciais para complementar ativos classificados, acelerando a adoção dentro de redes seguras.

Entidades de transporte e logística dependem cada vez mais de dados baseados no espaço para otimização de rotas, enquanto empresas de energia precisam de monitoramento contínuo para satisfazer mandatos de relatório de emissões. Silvicultura e agricultura implantam plataformas de agricultura de precisão que fundem dados multiespectrais com análise meteorológica, ampliando a pegada agrícola do mercado de imagens comerciais por satélite. Instituições acadêmicas e financeiras adotam derivados de satélite para análise de risco, diversificando o mix de usuários finais e reforçando a resiliência do mercado.

Por Tipo de Imageamento: Dominância Óptica Desafiada pela Inovação SAR

Sistemas ópticos detêm 71,2% de participação de receita, mas enfrentam crescimento SAR mais rápido a 14,2% TCAC. Microssatélites SAR modernos mostram precisão superior de rastreamento marítimo versus sensores legados. Cargas úteis hiperespectrais ganham tração em análise de minerais e saúde de culturas, enquanto sensores térmicos apoiam monitoramento de ilha de calor urbana e incêndio florestal. Empilhamento multi-sensor em um único barramento reduz custo de lançamento por capacidade, melhorando ROI de plataforma para operadores dentro do mercado de imagens comerciais por satélite.

Progresso em processamento a bordo comprime volumes de dados e permite alertas em tempo real, notavelmente valioso para fluxos de dados SAR que são computacionalmente pesados. Extração de características impulsionada por IA democratiza análise complexa de imagens, ampliando acesso do usuário e reforçando a transição do mercado de imagens comerciais por satélite para modelos de negócio centrados em análise.

Por Resolução Espacial: Padrões de Alta Resolução Mudam para Ultra-Precisão

A faixa 0,3-1 m comanda 54% de participação, equilibrando detalhe com volumes de dados gerenciáveis. Serviços de resolução muito alta (≤0,3 m) se expandem a 15,1% TCAC, impulsionados pela necessidade de clientes de defesa por consciência situacional de grão fino. Algoritmos de super-resolução aumentam capturas de resolução média, potencialmente interrompendo o prêmio de preço tradicional anexado à resolução nativa mais alta. Inovações em materiais de sensor e controle térmico melhoram a qualidade da imagem sem um pico de custo correspondente. Essa evolução sustenta potencial de margem no mercado de imagens comerciais por satélite enquanto melhora a acessibilidade para clientes de economia emergente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Órbita: Dominância LEO Reforçada por Vantagens Econômicas

Sistemas de Órbita Terrestre Baixa representam 82% dos imageadores ativos e estão projetados para manter a mais alta TCAC de 13,9%. Sua proximidade produz alta resolução e baixa latência enquanto se beneficia da economia de lançamento compartilhado. O NewSpace Index rastreia mais de 400 constelações comerciais planejadas, a maioria em LEO, ilustrando concentração de capital nesta órbita. Risco de detritos cresce junto com densidade, levando investimento em remoção ativa de detritos e gestão de tráfego espacial. Missões de Órbita Terrestre Muito Baixa visam imagens ainda mais nítidas, mas devem resolver arrasto atmosférico através de propulsão avançada.

Órbitas de Terra Média e Geoestacionária permanecem nichos especializados. MEO suporta constelações de navegação; GEO atende monitoramento regional persistente. Arquiteturas híbridas emparelhando imageadores LEO com relays GEO reduzem latência ainda mais e criam ofertas de serviço em camadas que melhoram a competitividade do mercado de imagens comerciais por satélite.

Análise Geográfica

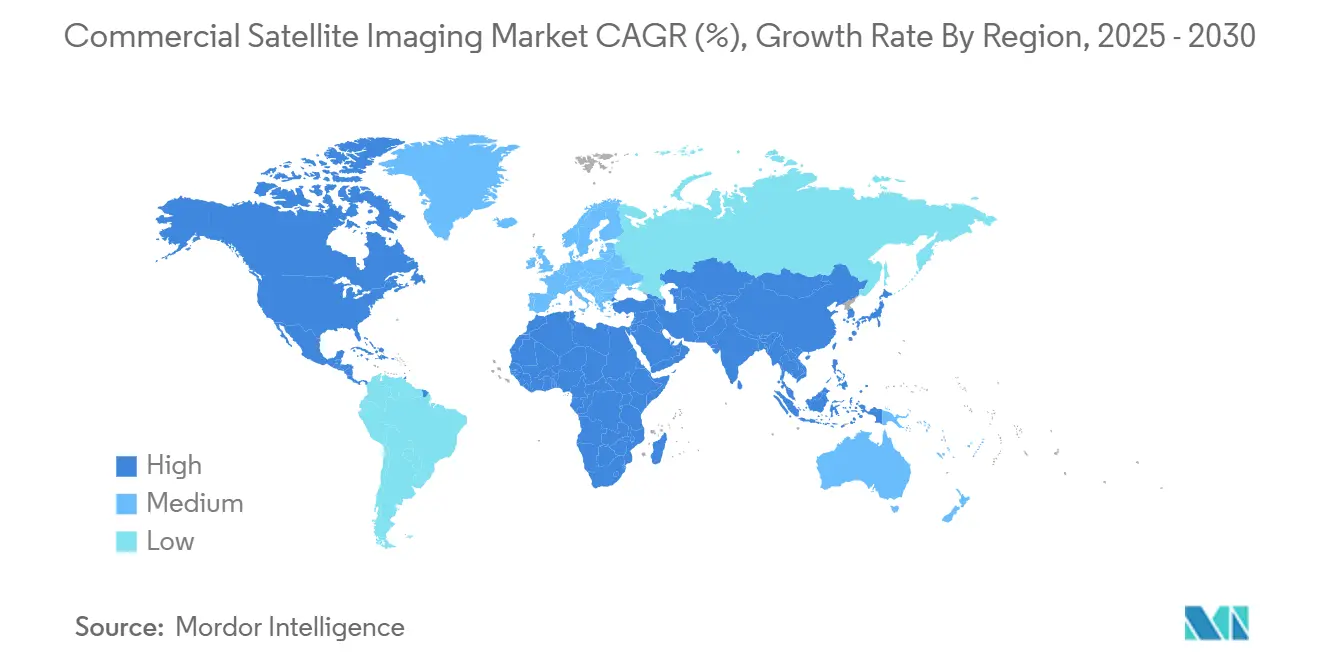

América do Norte gerou 38,6% da receita de 2024, ancorada por gastos de defesa e operadores comerciais estabelecidos. O contrato de portal de USD 359 milhões da Maxar ilustra demanda governamental duradoura. O ecossistema de capital de risco profundo da região financia empresas de análise centradas em IA, sustentando inovação no mercado de imagens comerciais por satélite. Os contratos Canadarm3 e Globalstar do Canadá destacam impulso de fabricação espacial doméstica, reforçando soberania da cadeia de suprimentos para operadores da América do Norte.

Ásia-Pacífico é a região de crescimento mais rápido a 12,9% TCAC até 2030 conforme governos perseguem agendas de cidade inteligente e resiliência climática. A Índia visa USD 47,3 bilhões em receita espacial até 2032, mas o financiamento caiu 55% em 2024, sublinhando desafios de acesso ao capital. China acelera cadência de lançamento comercial e inovação de sensores, embora dados de mercado permaneçam opacos. Japão aproveita ativos de satélite para gestão de desastres e participa da colaboração Quad em consciência situacional espacial. Essas iniciativas estratégicas canalizam aquisição para o mercado de imagens comerciais por satélite.

Europa combina política de dados Copernicus com primas industriais como Airbus para manter posição forte. O relatório de mercado EUSPA cita crescente receita EO em verticais de monitoramento de energia renovável e pesca. A fusão Intelsat de USD 3,1 bilhões da SES impulsiona capacidade na região, mas ainda fica atrás da escala LEO da Starlink. Oriente Médio-África recorrem a SAR comercial para segurança hídrica e projetos de infraestrutura, enquanto América do Sul aproveita o programa nacional do Brasil para estimular adoção local. Coletivamente, essas dinâmicas expandem a participação global no mercado de imagens comerciais por satélite.

Cenário Competitivo

Inovação e Adaptabilidade Impulsionam Sucesso Futuro

O mercado de imagens comerciais por satélite apresenta fragmentação moderada, com incumbentes como Maxar e Airbus enfrentando desafiantes como Planet Labs, ICEYE e BlackSky. Empresas legadas exploram relacionamentos profundos com clientes e fabricação verticalmente integrada, enquanto entrantes NewSpace se diferenciam através de design ágil de constelação e entrega em tempo real. A aquisição de USD 450 milhões da Terran Orbital pela Lockheed Martin exemplifica consolidação destinada a garantir cadeias de suprimentos e dimensionar eficiência de produção.

Posicionamento estratégico depende cada vez mais de plataformas de análise que convertem imagens em inteligência pronta para decisão. Operadores investem em IA a bordo para comprimir latência de minutos para segundos, um diferenciador crítico para clientes de defesa e resposta a desastres. Expansão de patentes em 5G NTN e comunicações VLEO por OQ Technology e Skeyeon sinalizam apostas em capacidade de downlink e conectividade de borda. Oportunidades de espaço em branco existem em verificação de metano, análise de agricultura de precisão e APIs de inteligência pay-per-use, oferecendo canais de receita novos.

Pressão de preços persiste conforme a frequência de revisita melhora e conjuntos de dados governamentais gratuitos proliferam. Para sustentar margens, empresas empacotam imagens com assinaturas de análise e SLAs baseados em desempenho. Estratégias de frota multi-sensor reduzem economia unitária e ampliam alcance de aplicação, reforçando posicionamento competitivo dentro do mercado de imagens comerciais por satélite.

Líderes da Indústria de Imagens Comerciais por Satélite

-

Maxar Technologies

-

Airbus Defence & Space

-

Planet Labs PBC

-

BlackSky Technology Inc.

-

L3Harris Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2024: SES completou uma compra de USD 3,1 bilhões da Intelsat, formando o segundo maior provedor de internet por satélite da Europa enquanto reforça capacidade para distribuição downstream de imagens

- Abril 2025: OQ Technology garantiu três patentes para localização de Rede Não-Terrestre 4G/5G, fortalecendo seu fosso de propriedade intelectual em conectividade IoT por satélite

- Março 2025: MDA Space ganhou USD 1,1 bilhão da Globalstar para construir uma constelação LEO de próxima geração, aprofundando integração vertical através de design de satélite e robótica

- Fevereiro 2025: BlackSky recebeu um prêmio multimilionário da Defense Innovation Unit para implantar satélites Gen-3 Tactical GEOINT equipados com análise de baixa latência

Escopo do Relatório do Mercado Global de Imagens Comerciais por Satélite

Imagens comerciais por satélite trata da captura de imagens da terra através de satélites, também conhecido como observação da terra, e utilização dessas imagens para várias aplicações. As imagens de satélite são usadas para fins comerciais em monitoramento e gestão ambiental, segurança de recursos energéticos, vigilância de fronteiras, mapeamento de projetos de construção, etc.

O mercado de imagens comerciais por satélite é segmentado por aplicação (aquisição de dados geoespaciais e mapeamento, gestão de recursos naturais, vigilância e segurança, conservação e pesquisa, construção e desenvolvimento, gestão de desastres, defesa e inteligência), vertical de usuário final (governo, construção, transporte e logística, militar e defesa, energia, silvicultura e agricultura), e geografia (América do Norte, Europa, Ásia Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Aquisição de Dados Geoespaciais e Mapeamento |

| Gestão de Recursos Naturais |

| Vigilância e Segurança |

| Conservação e Pesquisa |

| Construção e Desenvolvimento |

| Gestão de Desastres |

| Defesa e Inteligência |

| Governo |

| Construção |

| Transporte e Logística |

| Militar e Defesa |

| Energia |

| Silvicultura e Agricultura |

| Outros Usuários Finais |

| Óptico (Multiespectral/Pancromático) |

| Radar/SAR |

| Hiperespectral |

| Térmico |

| ≤0,3 m (Muito Alta) |

| 0,3 m1 m (Alta) |

| 1 m5 m (Média) |

| >5 m (Baixa) |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Resto da África | ||

| Por Aplicação | Aquisição de Dados Geoespaciais e Mapeamento | ||

| Gestão de Recursos Naturais | |||

| Vigilância e Segurança | |||

| Conservação e Pesquisa | |||

| Construção e Desenvolvimento | |||

| Gestão de Desastres | |||

| Defesa e Inteligência | |||

| Por Usuário Final | Governo | ||

| Construção | |||

| Transporte e Logística | |||

| Militar e Defesa | |||

| Energia | |||

| Silvicultura e Agricultura | |||

| Outros Usuários Finais | |||

| Por Tipo de Imageamento | Óptico (Multiespectral/Pancromático) | ||

| Radar/SAR | |||

| Hiperespectral | |||

| Térmico | |||

| Por Resolução Espacial | ≤0,3 m (Muito Alta) | ||

| 0,3 m1 m (Alta) | |||

| 1 m5 m (Média) | |||

| >5 m (Baixa) | |||

| Por Classe de Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual região está se expandindo mais rapidamente?

Ásia-Pacífico está projetada para crescer a uma TCAC de 12,9% com base em programas de cidade inteligente e investimentos espaciais crescentes.

Qual é o valor atual do mercado de imagens comerciais por satélite?

O mercado está avaliado em USD 6,64 bilhões em 2025 e está previsto para atingir USD 12,06 bilhões até 2030.

Qual segmento de aplicação detém a maior participação do mercado de imagens comerciais por satélite?

Aquisição de Dados Geoespaciais e Mapeamento lidera com 31,7% de participação em 2024.

Por que SAR está crescendo mais rápido que imageamento óptico?

A capacidade de SAR para qualquer clima, dia-noite e taxas de revisita sub-horária estão impulsionando uma TCAC de 14,2% até 2030, superando sistemas ópticos.

Como regulações ESG afetarão a demanda?

Verificação obrigatória de emissões de metano a partir de 2025 cria um segmento de mercado orientado por conformidade que estabiliza receita de longo prazo.

Página atualizada pela última vez em: