Tamanho e Participação do Mercado de Sistema de Energia no Assento para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

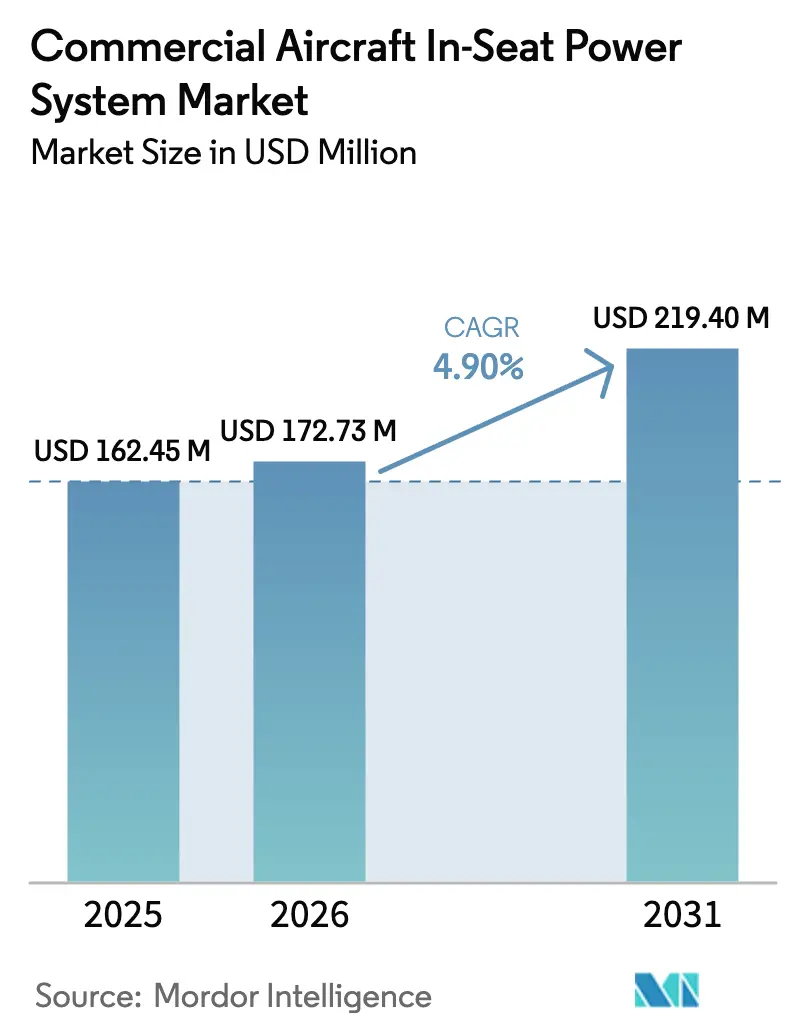

| Tamanho do Mercado (2026) | 172.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 219.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

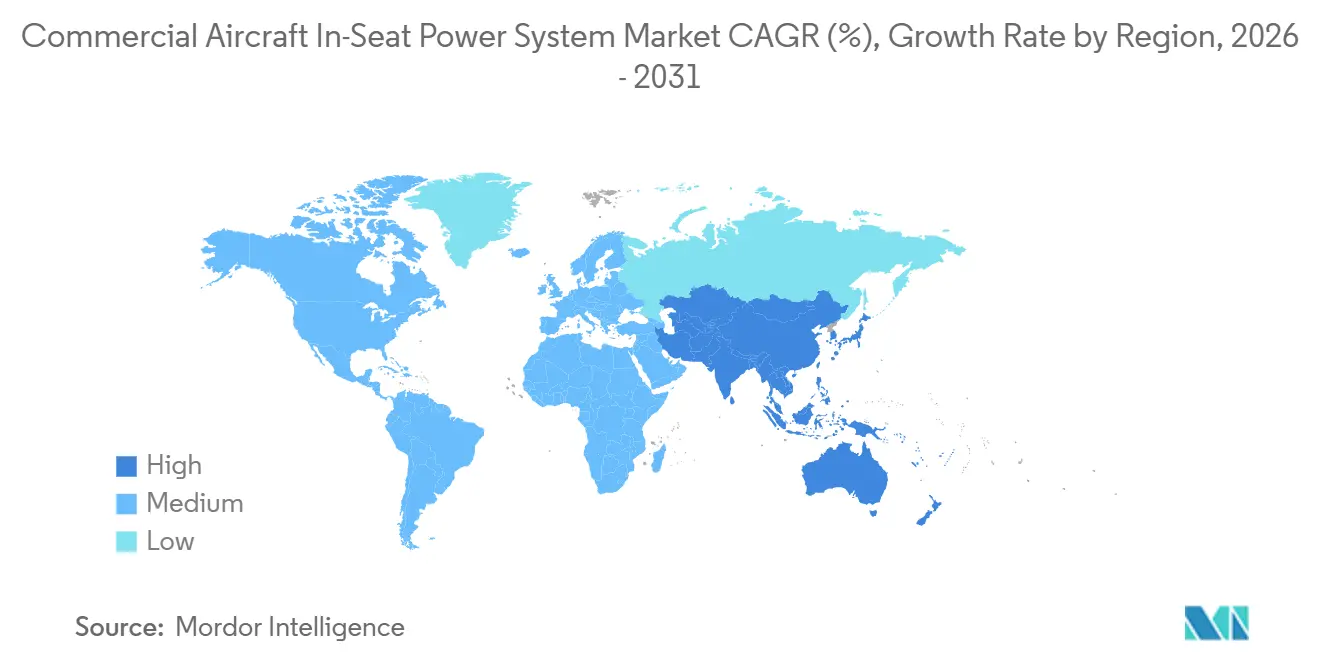

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Energia no Assento para Aeronaves Comerciais pela Mordor Intelligence

O tamanho do mercado de sistema de energia no assento para aeronaves comerciais deverá crescer de USD 164,78 milhões em 2025 para USD 172,73 milhões em 2026, com previsão de atingir USD 219,40 milhões até 2031, a um CAGR de 4,90% no período de 2026 a 2031. O crescimento repousa sobre três mudanças interligadas: os passageiros agora carregam múltiplos dispositivos de alto consumo que exigem fornecimento USB-C de 60 a 100 W, as companhias aéreas tratam a eletricidade no nível do assento como infraestrutura básica em vez de um benefício premium, e os reguladores impulsionam a adoção de padrões USB-C universais para simplificar a conformidade. Os programas de fuselagem estreita dominam as entregas, mas a demanda por retrofit em frotas de fuselagem larga mais antigas está crescendo à medida que as operadoras agrupam novas tomadas de energia com atualizações de IFE e assentos. Conversores de energia para redução de peso e fiação de par único Ethernet atenuam as penalidades de consumo de combustível, enquanto os fabricantes de equipamentos originais correm para integrar arquiteturas de maior tensão que suportem futuros perfis USB-PD de 240 W. A intensidade competitiva é moderada, liderada por Astronics, Panasonic Avionics, Collins Aerospace, Safran e Thales, cada uma apostando em conversores mais leves e eficientes e, em alguns casos, em carregamento sem fio.

Principais Conclusões do Relatório

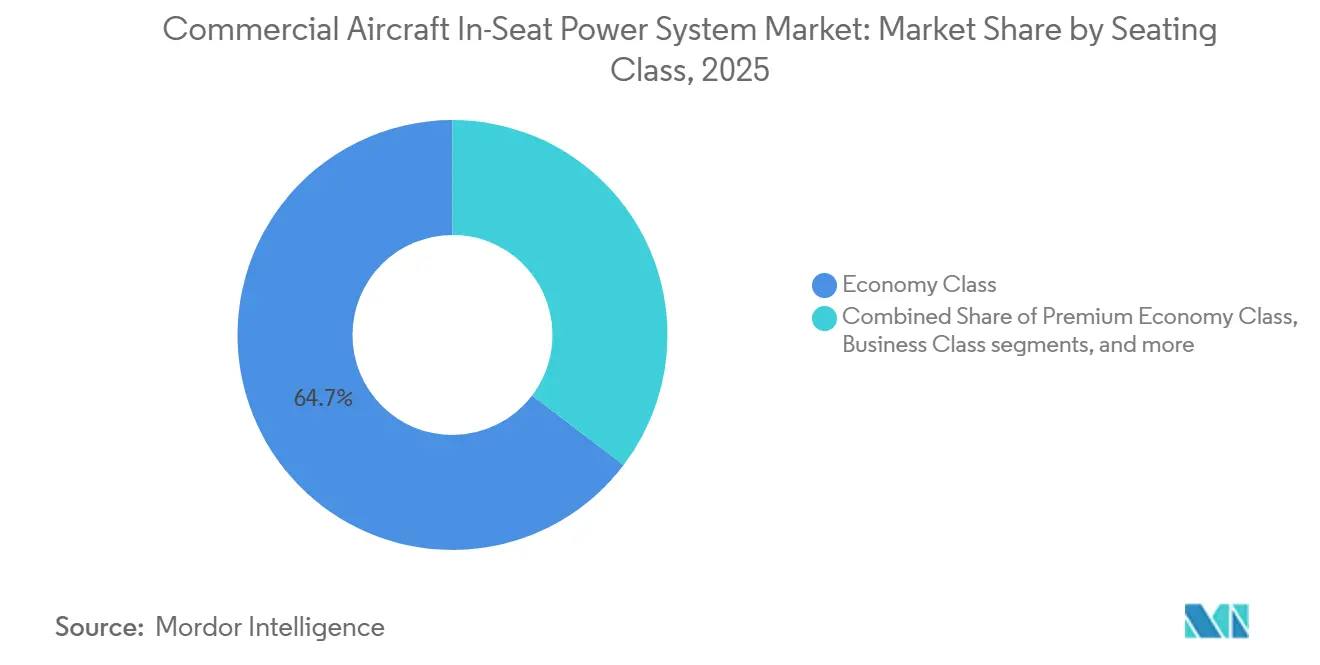

- Por classe de assento, a classe econômica representou 64,66% da participação do mercado de sistema de energia no assento de aeronaves comerciais em 2025, enquanto a classe econômica premium tem previsão de crescer a um CAGR de 5,12% até 2031.

- Por tipo de aeronave, as aeronaves de fuselagem estreita detinham 56,45% da participação do tamanho do mercado de sistema de energia no assento de aeronaves comerciais em 2025, enquanto os jatos regionais têm previsão de crescer a um CAGR de 5,24% até 2031.

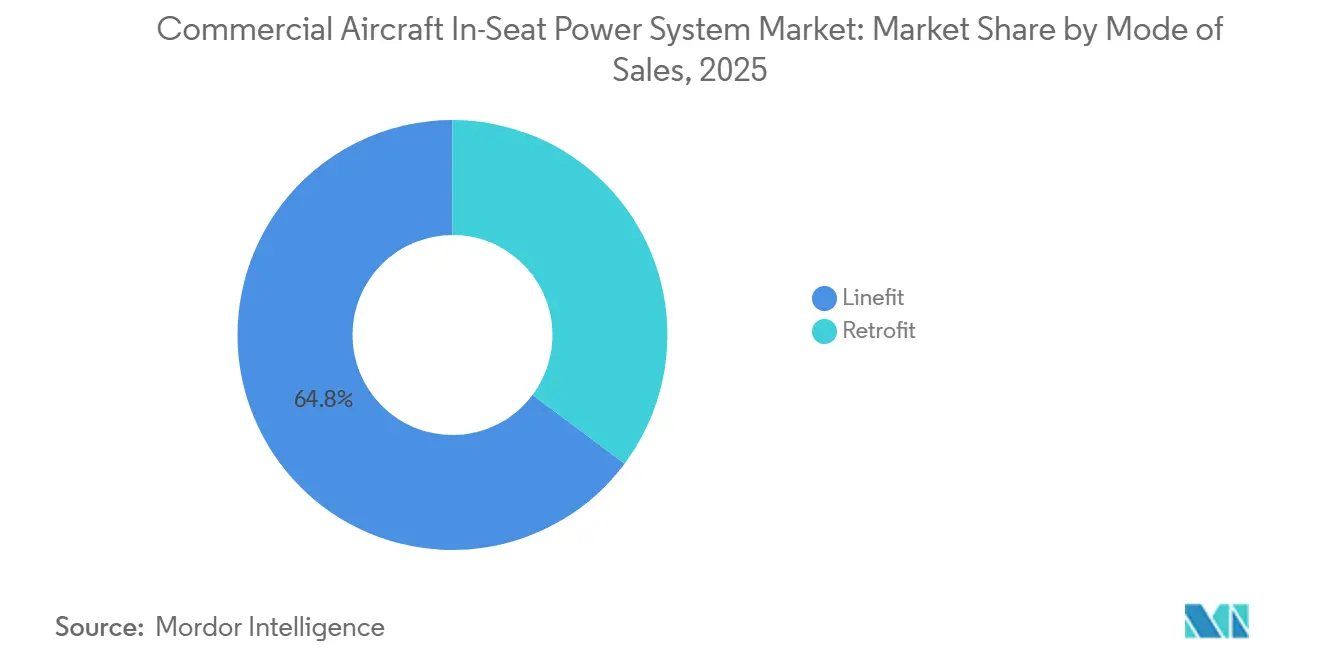

- Por instalação, o linefit representou 64,78% da participação do mercado de sistema de energia no assento de aeronaves comerciais em 2025; o segmento de retrofit tem projeção de crescer a um CAGR de 5,47% até 2031.

- Por geografia, a América do Norte liderou a receita regional com uma participação de 33,85% em 2025, enquanto a região Ásia-Pacífico tem projeção de crescer a um CAGR de 5,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Energia no Assento para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos passageiros por carregamento de dispositivos eletrônicos pessoais e conectividade a bordo | +1.2% | Global, mais forte na América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Os programas de modernização de frota e retrofit estão acelerando as instalações de tomadas de energia no assento | +1.0% | América do Norte, Ásia-Pacífico com expansão para Europa e Oriente Médio | Médio prazo (2 a 4 anos) |

| As tecnologias de conversão de energia leves e de alta eficiência estão reduzindo o peso do sistema e a geração de calor | +0.8% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Os requisitos emergentes da FAA e da EASA estão impulsionando a adoção de tomadas de fornecimento de energia USB-C | +0.7% | América do Norte, Europa, influência regulatória na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| A transição para arquiteturas de aeronaves de maior tensão está possibilitando maior disponibilidade de energia no nível do assento | +0.6% | Linefit OEM global no A320neo, B737 MAX, A350, B787 | Longo prazo (≥ 4 anos) |

| O crescimento das operações de longa distância e a densidade de cabines premium estão aumentando os requisitos de energia por assento | +0.9% | Oriente Médio, Ásia-Pacífico, hubs de longa distância da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Passageiros por Carregamento de Dispositivos Eletrônicos Pessoais e Conectividade a Bordo

Os passageiros embarcam com uma média de 2,3 dispositivos, acima de 1,8 em 2020, e esperam tomadas USB-C de carregamento rápido que forneçam pelo menos 60 W. A Emirates respondeu equipando 111 aeronaves com portas USB-C de 67 W em cada assento, além de introduzir carregamento sem fio na Classe Executiva.[1]Emirates, "Emirates Apresenta Nova Classe Econômica Premium," emirates.com A plataforma Astrova da Panasonic, escolhida pela Air Canada para 80 aeronaves, fornece USB-C de 100 W, ressaltando como a eletricidade se tornou um diferencial competitivo. A diretiva de Carregador Comum da UE, que exige USB-C para laptops até 2026, acelera a adoção pelas companhias aéreas para evitar a insatisfação dos passageiros.[2]Comissão Europeia, "Perguntas e Respostas sobre a Diretiva de Carregador Comum," europa.eu

Programas de Modernização de Frota e Retrofit Acelerando as Instalações de Energia no Assento

A reforma de 41 aeronaves A350-900 da Singapore Airlines agrupa tomadas, IFE e assentos para amortizar o tempo de inatividade da cabine. A reforma de USD 216 milhões da Korean Air em 11 aeronaves B777-300ER adiciona 40 assentos de Classe Econômica Premium e USB-C de 60 W por passageiro. A Airbus espera que mais de 390 aeronaves A350 atinjam 8 anos de serviço até 2028, criando um pipeline sustentado de pós-venda para conversões de energia. A Astronics já registra uma carteira de pedidos de 300 aeronaves para retrofits EmPower, evidenciando uma demanda robusta.

Tecnologias de Conversão de Energia Leves e de Alta Eficiência Reduzindo o Peso do Sistema e a Geração de Calor

O EmPower UltraLite G2 da Astronics reduz o peso do conversor em até 40% e apresenta eficiência de 93%, enquanto o mini-chicote Ethernet da TE Connectivity elimina 50 kg de uma aeronave de fuselagem larga e economiza USD 3.185 em consumo anual de combustível. O Pulse de 350 W da Thales equilibra dinamicamente o consumo no nível da fileira, reduzindo a fiação de cobre redundante. As arquiteturas de corrente contínua de 270 V de maior tensão no A350 e no B787 permitem condutores mais finos, aliviando ainda mais as penalidades de combustível.

Requisitos Emergentes da FAA e da EASA Impulsionando a Adoção de Tomadas de Fornecimento de Energia USB-C

A circular 20-158A da FAA e o CM-ES-001 da EASA impõem limites rigorosos de EMI e proteção contra falhas, direcionando efetivamente as companhias aéreas para conversores de nova geração que integram USB-C. A Circular Consultiva 25-27 reforça as regras de separação de fiação, levando os fornecedores a entregar chicotes blindados e mais leves que acomodam USB-PD de 100 W sem exigir recertificações problemáticas. Tais estruturas regulatórias, aliadas à diretiva de Carregador Comum da UE, consolidam o USB-C como o padrão de fato para tomadas de cabine.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os altos custos de retrofit e o tempo de inatividade associado das aeronaves estão limitando a adoção | -0.9% | Global, mais agudo para operadoras de baixo custo e regionais | Curto prazo (≤ 2 anos) |

| As restrições de peso e espaço estão afetando a eficiência de combustível e a integração na cabine | -0.6% | Global, mais acentuado em frotas de fuselagem estreita e jatos regionais | Médio prazo (2 a 4 anos) |

| Os rigorosos requisitos de interferência eletromagnética e certificação de segurança estão prolongando os prazos de aprovação | -0.5% | América do Norte, Europa com influência na Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| A rápida evolução dos padrões de fornecimento de energia USB e carregamento sem fio está atrasando as decisões de investimento das companhias aéreas | -0.4% | Global, concentração em cabines premium na América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit e Tempo de Inatividade Associado das Aeronaves Limitando a Adoção

A Singapore Airlines gasta USD 20 milhões por A350 para reformar as cabines, enquanto os pacotes de B777 da Korean Air se aproximam de USD 19,6 milhões por aeronave, valores que desencorajam operadoras menores de projetos semelhantes.[3]Singapore Airlines, "Melhorias de Cabine de S$ 1,1 Bilhão," singaporeair.com Cada aeronave pode ficar parada por semanas, corroendo a receita. Apesar do crescimento projetado nos gastos com MRO, as melhorias de cabine são frequentemente despriorizadas durante recessões econômicas devido à sua natureza discricionária.[4]Oliver Wyman, "Previsão Global de Frota e MRO 2024-34," oliverwyman.com Isso destaca os desafios financeiros e operacionais associados a tais projetos na indústria da aviação.

Restrições de Peso e Espaço Afetando a Eficiência de Combustível e a Integração na Cabine

Os layouts de fuselagem estreita geralmente apresentam um espaçamento entre assentos de 30 a 32 polegadas, deixando pouco espaço para alojamentos de tomadas e dutos de resfriamento. Os jatos regionais amplificam esse problema com espaçamento de 31 polegadas e fuselagens mais estreitas. Apesar dos módulos 40% mais leves da Astronics e do roteamento dinâmico de 350 W da Thales, as companhias aéreas avaliam cada quilograma em relação aos custos de combustível ao longo da vida útil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Assento: A Classe Econômica Premium Impulsiona o Crescimento Mais Rápido

A classe econômica premium deverá registrar um CAGR de 5,12%, o mais rápido entre as cabines, à medida que as operadoras monetizam passageiros de nível intermediário dispostos a pagar por 38 a 40 polegadas de espaçamento e energia equivalente à de um laptop. Os retrofits de B777 da Korean Air apresentam portas USB-C de 60 W na nova cabine, espelhando o plano da Cathay Pacific de renovar seus B777-300ER. O segmento econômico mantém uma participação de 64,66% do mercado de sistema de energia no assento para aeronaves comerciais porque domina a contagem de assentos; no entanto, até mesmo a Emirates agora instala USB-C de 67 W em cada assento econômico. As classes executiva e primeira classe continuam sendo as mais exigentes em termos de energia, frequentemente estipulando 100 W por passageiro mais iluminação de comodidades, evidenciado pelas futuras suítes de Primeira Classe A350 da Singapore Airlines.

As companhias aéreas veem a classe econômica premium como uma alavanca de margem que justifica uma especificação de energia mais próxima da classe executiva. A Astrova da Panasonic ajuda a Air Canada a fornecer 100 W aos clientes Premium, suportando alta produtividade em voos transatlânticos. O pad de carregamento sem fio certificado Qi da Astronics, por sua vez, oferece um benefício sem cabos que as companhias aéreas incorporam seletivamente nas fileiras premium.

Por Tipo de Aeronave: Jatos Regionais Registram o CAGR Mais Elevado

Os jatos regionais estão projetados para um CAGR de 5,24% à medida que as operadoras realizam retrofit nos E-Jets da Embraer e nas famílias CRJ. A inclusão dos A220-300 da Air Canada em seu pedido de 80 aeronaves para a Astrova demonstra que a energia não é mais um luxo de longa distância. A Delta já equipou sua frota de A220 com tomadas AC duplas e USB. As aeronaves de fuselagem estreita respondem por 56,45% do tamanho do mercado de sistema de energia no assento para aeronaves comerciais, principalmente devido às prolíficas linhas A320neo e B737 MAX, ambas agora entregues com opções USB-C linefit.

As aeronaves de fuselagem larga exigem os maiores watts por assento para trechos de 10 horas. O programa de 111 aeronaves da Emirates exemplifica o USB-C de 67 W nas cabines do A380 e do B777. A Airbus prevê que mais de 390 aeronaves A350 atingirão a marca de 8 anos até 2028, desbloqueando retrofits de fuselagem larga que incorporam atualizações de IFE e tomadas de energia.

Por Instalação: O Retrofit Avança com o Envelhecimento das Frotas

As conversões de retrofit estão no caminho para um CAGR de 5,47%, superando o crescimento do linefit OEM à medida que as companhias aéreas estendem a vida útil das frotas em meio a gargalos de entrega de novas aeronaves. O programa de USD 815 milhões e 41 aeronaves da Singapore Airlines e os retrofits de A330 da Qantas exemplificam operadoras que agrupam trabalhos de energia com reformas de assentos durante revisões pesadas. A carteira de pedidos de 300 aeronaves da Astronics ressalta essa mudança, e a Oliver Wyman prevê que as modificações de cabine reivindicarão uma fatia maior do pool de MRO até 2034.

O linefit ainda detém 64,78% da receita de 2025, impulsionado pelas entregas constantes de A320neo, B737 MAX e A350. O acordo de lançamento da Riyadh Air com a Panasonic integra o Modular Interactive nas primeiras entregas da operadora, enquanto a unidade Qi da Astronics está nos catálogos de opções da Airbus e da Boeing. No entanto, a participação do linefit está lentamente diminuindo à medida que as operadoras reformam em vez de substituir aeronaves limitadas por atrasos na cadeia de suprimentos.

Análise Geográfica

A América do Norte respondeu por 33,85% do mercado de sistema de energia no assento para aeronaves comerciais em 2025, pois as diretrizes da FAA e a alta renda disponível dos viajantes tornaram a energia uma comodidade básica. A implantação do FlytEDGE da Delta, combinada com cabines A220 de tomada dupla, estabelece um padrão regional, e a base da Astronics em Nova York a posiciona para fornecer programas de retrofit rapidamente. A circular 20-158A da FAA também se tornou o documento de referência global, fomentando o impulso de certificação doméstica que se traduz em rápida absorção pelo mercado.

A Ásia-Pacífico registra o CAGR mais rápido de 5,32%, com Emirates, Singapore Airlines, Korean Air, Cathay Pacific, Qantas e Air India alinhando programas de retrofit e OEM. Somente a Emirates reformará 111 aeronaves de fuselagem larga, enquanto a Singapore Airlines gasta USD 815 milhões para preparar sua frota de A350 para o futuro. Os estímulos regulatórios derivam das diretrizes da CAAC da China sobre carregamento de dispositivos e da proibição de bancos de energia em Hong Kong, ambos incentivando as companhias aéreas a oferecer tomadas certificadas no assento.

A Europa permanece fundamental à medida que a EASA harmoniza com as regras de fiação e EMI da FAA, e a diretiva de Carregador Comum força de fato a adoção do USB-C. A British Airways já equipou os A320neo com tomadas de padrão duplo, e a Lufthansa está explorando USB-C de 100 W para suas cabines de A350. As operadoras do Oriente Médio se destacam pelo programa de referência da Emirates, enquanto a América do Sul fica para trás devido a ventos econômicos contrários, mas mostra sinais de melhora à medida que a LATAM avalia retrofits Power-C para seus B767-300ER.

Cenário Competitivo

Astronics Corporation, Panasonic Avionics Corporation, KID-Systeme GmbH, Mid-Continent Instrument Co., Inc. e Burrana Pty Ltd. dominam a cadeia de suprimentos, capturando a maioria dos grandes contratos OEM e de retrofit. A Astronics enviou 650 kits EmPower, destacando conversores G2 40% mais leves e eficiência de 93%. A Astrova da Panasonic garantiu o contrato de 80 aeronaves da Air Canada, integrando USB-C de 100 W e IFE OLED 4K. O Pulse da Thales, vencedor do Prêmio Crystal Cabin de 2022, roteia dinamicamente 350 W entre as fileiras e sustenta a atualização FlytEDGE da Delta.

O artigo de 2024 da Collins Aerospace sobre energia indutiva no assento sinaliza uma aposta de longo prazo no carregamento sem fio, enquanto a Safran fornece os pads de carregamento sem fio da Classe Executiva no retrofit de 111 aeronaves da Emirates. Empresas menores visam nichos: a Mid-Continent Instrument oferece USB-C de 60 W para a cabine de pilotagem, e a True Blue Power se concentra no carregamento de EFB para pilotos.

As oportunidades de espaço em branco se concentram em jatos regionais e operadoras de menor orçamento que ainda não adotaram o USB-C. Fornecedores que oferecem kits plug-and-play com intrusão mínima de fiação provavelmente se beneficiarão à medida que as frotas da Embraer e da Bombardier amadurecem. A pressão competitiva, portanto, se concentra em conversores mais leves e de maior eficiência e chicotes de fiação modulares que podem ser facilmente instalados durante revisões pesadas programadas sem tempo de inatividade prolongado.

Líderes do Setor de Sistema de Energia no Assento para Aeronaves Comerciais

Astronics Corporation

KID-Systeme GmbH

Panasonic Avionics Corporation

Mid-Continent Instrument Co., Inc.

Burrana Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Panasonic Avionics Corporation assinou um acordo com a Air India para integrar seu sistema IFE Astrova e serviços digitais em 34 novas aeronaves de fuselagem larga, incluindo seis A350-1000, 14 A350-900 e 14 B787-9. O IFE Astrova fornece energia direta USB-C de 67 W para carregamento rápido de dispositivos eletrônicos pessoais e conta com iluminação LED para otimizar o ambiente da cabine para o conforto dos passageiros. Esta colaboração visa aprimorar a experiência de voo dos passageiros da Air India com tecnologia avançada e conectividade perfeita.

- Maio de 2025: A WeSky instalou seu sistema de energia no assento Recharge USB-C de 60 W, pesando 110 g por assento, na cabine de classe executiva de um A330-200 da SriLankan Airlines, afirmando ser a solução de energia no assento mais leve da indústria da aviação.

Escopo do Relatório Global do Mercado de Sistema de Energia no Assento para Aeronaves Comerciais

As soluções de sistema de energia no assento (ISPS) elevam a experiência de voo para as companhias aéreas. Essas unidades de fornecimento de energia são tipicamente instaladas sob os painéis do piso ou discretamente atrás das paredes laterais. O sistema equipa os passageiros das companhias aéreas com tomadas de energia e configurações de plugue diretamente em seus assentos, permitindo a operação contínua de dispositivos durante todo o voo.

O mercado de sistema de energia no assento para aeronaves comerciais é segmentado com base na classe de assento, tipo de aeronave, tipo de instalação e geografia. Por classe de assento, o mercado é segmentado em classe econômica, classe econômica premium, classe executiva e primeira classe. Por tipo de aeronave, o mercado é classificado em aeronaves de fuselagem estreita, aeronaves de fuselagem larga e jatos regionais. Por tipo de instalação, o mercado é segmentado em linefit e retrofit. O relatório também abrange os tamanhos e previsões do mercado de sistema de energia no assento para aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Classe Econômica |

| Classe Econômica Premium |

| Classe Executiva |

| Primeira Classe |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Classe de Assento | Classe Econômica | ||

| Classe Econômica Premium | |||

| Classe Executiva | |||

| Primeira Classe | |||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Tipo de Instalação | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistema de energia no assento para aeronaves comerciais em 2031?

O tamanho do mercado de sistema de energia no assento para aeronaves comerciais está previsto para atingir USD 219,40 milhões até 2031.

Qual classe de cabine deverá crescer mais rapidamente nas instalações de tomadas de energia?

A classe econômica premium está posicionada para a expansão mais rápida com um CAGR de 5,12% até 2031.

Por que as companhias aéreas estão preferindo o USB-C em detrimento das tomadas USB-A legadas?

O USB-C suporta maior fornecimento de energia de até 100 W e está em conformidade com os mandatos emergentes da FAA, da EASA e da UE.

Qual região verá a maior taxa de crescimento para sistemas de energia no nível do assento?

A Ásia-Pacífico liderará com um CAGR projetado de 5,32% entre 2026 e 2031.

Como os custos de retrofit estão impactando a adoção entre operadoras menores?

As reformas de cabine de aeronaves de fuselagem larga podem ultrapassar USD 20 milhões por aeronave, levando companhias aéreas com restrições orçamentárias a adiar ou limitar as instalações.

Qual avanço tecnológico poderia perturbar a energia com fio no assento no futuro?

O carregamento indutivo sem fio, em fase de pesquisa e desenvolvimento na Collins Aerospace, pode eventualmente eliminar a necessidade de fiação no assento.

Página atualizada pela última vez em: