Tamanho e Participação do Mercado de Software de Comércio Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

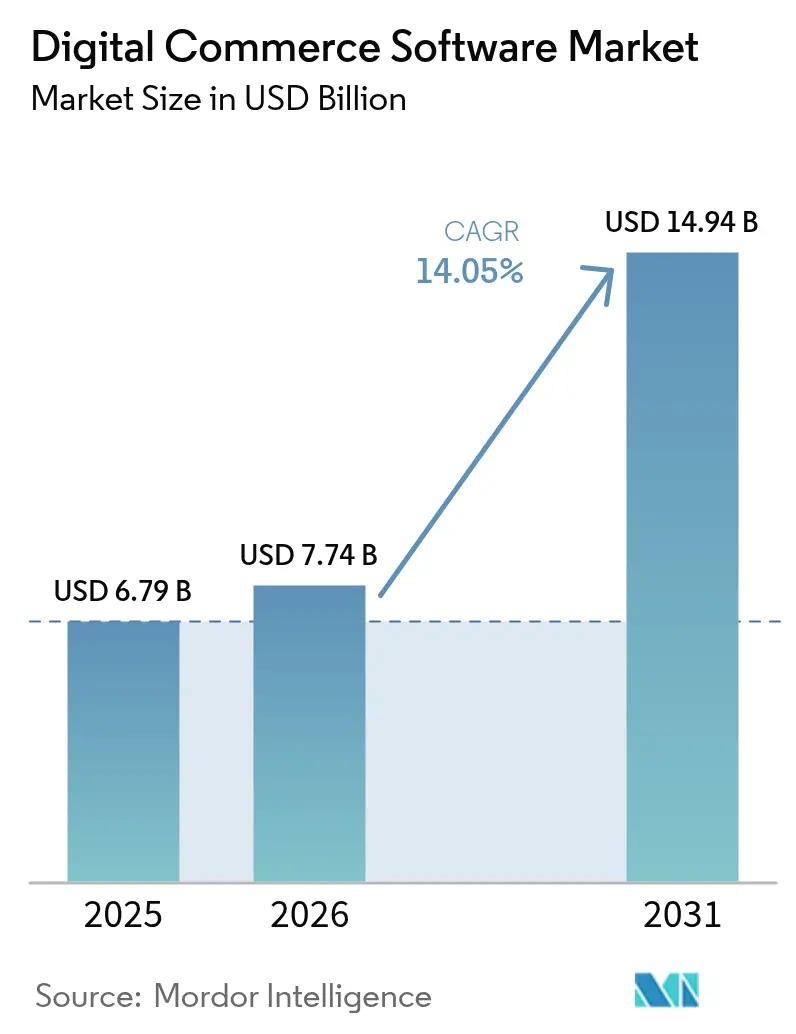

| Tamanho do Mercado (2026) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

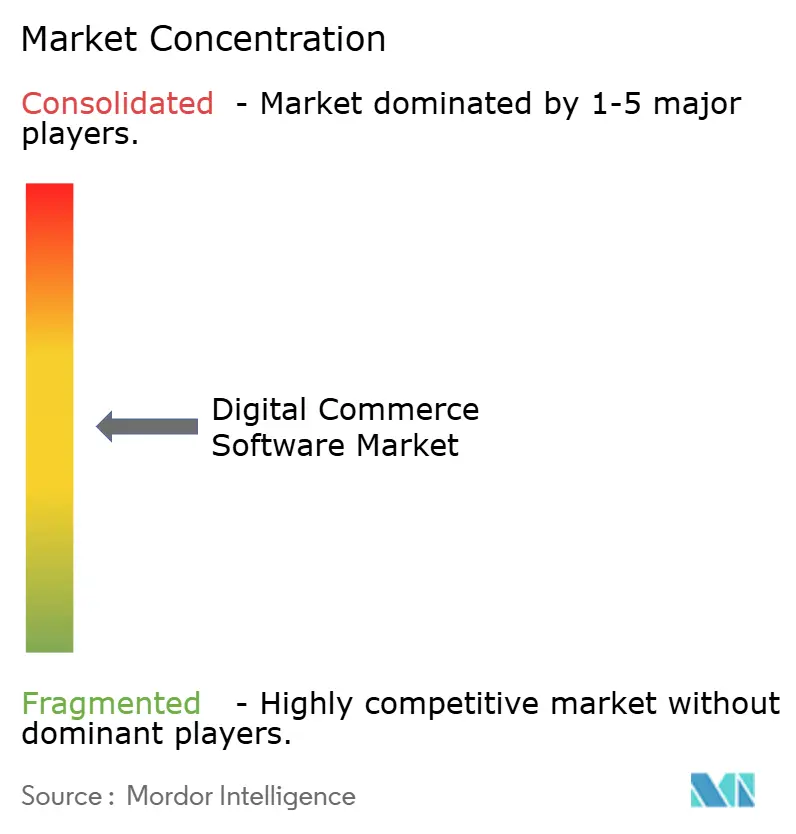

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Comércio Digital por Mordor Intelligence

O tamanho do mercado de software de comércio digital deve crescer de USD 6,79 bilhões em 2025 para USD 7,74 bilhões em 2026 e está previsto para atingir USD 14,94 bilhões até 2031 a um CAGR de 14,05% no período 2026-2031. A expansão é impulsionada pela modernização de infraestruturas legadas pelas empresas, pela adoção de arquiteturas combináveis e pela resposta às expectativas dos consumidores com foco em dispositivos móveis, que exigem experiências unificadas em canais físicos e digitais. A implantação nativa em nuvem tornou-se a escolha padrão, reduzindo o custo total de propriedade e acelerando os ciclos de lançamento. A adoção do comércio móvel e social continua a redefinir as jornadas de compra, estimulando investimentos em plataformas com API em primeiro lugar que se integram facilmente com serviços de pagamento e pilhas de marketing. Ao mesmo tempo, grandes organizações priorizam integrações profundas com ERP e PDV, enquanto pequenas e médias empresas (PMEs) estão aproveitando o SaaS para acessar capacidades sofisticadas que anteriormente exigiam extensos orçamentos de capital.[1]Adobe Inc., "Adobe Commerce," adobe.com

Principais Conclusões do Relatório

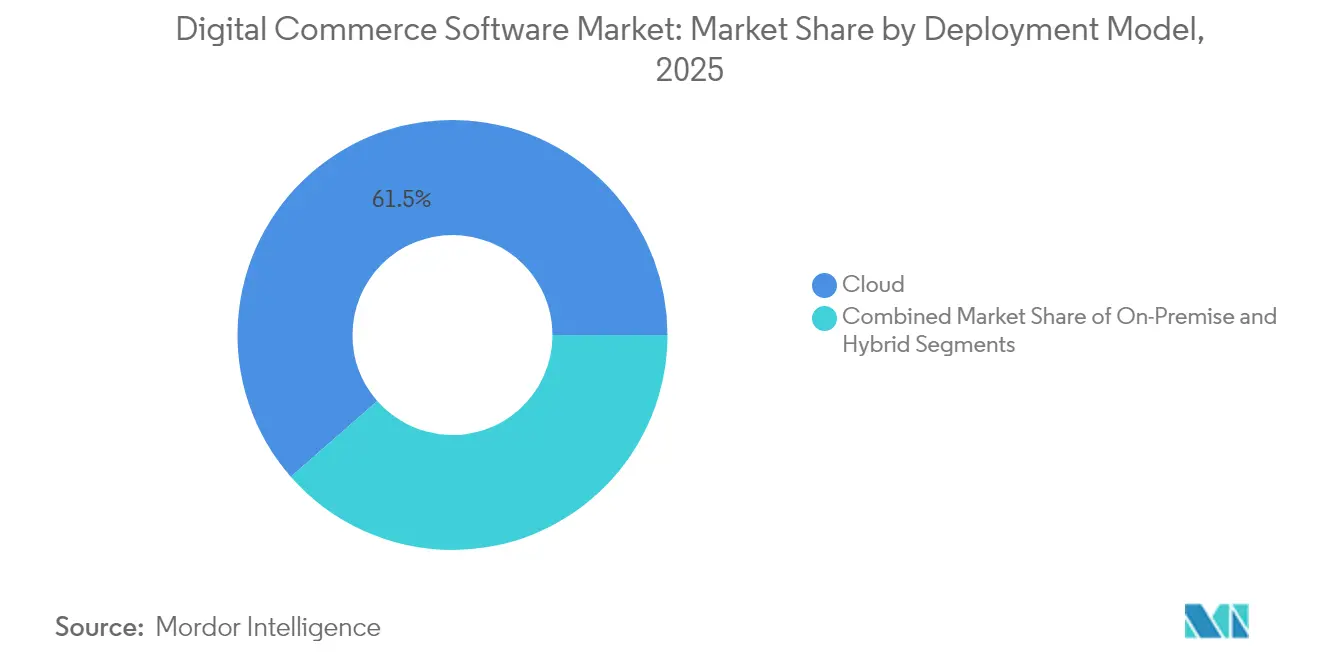

- Por modelo de implantação, as soluções baseadas em nuvem detinham 61,45% da participação do mercado de software de comércio digital em 2025, e o segmento deve se expandir a um CAGR de 15,1% até 2031.

- Por componente, o software de plataforma dominou com 70,90% de participação na receita em 2025, enquanto os serviços devem registrar o CAGR mais rápido de 15,7% até 2031.

- Por modelo de negócio, o B2C capturou 55,20% de participação na receita em 2025, mas as plataformas de marketplace têm previsão de registrar um CAGR de 14,45% até 2031.

- Por porte da organização, as grandes empresas responderam por 57,60% do tamanho do mercado de software de comércio digital em 2025, mas as PMEs devem crescer a um CAGR de 15,95%.

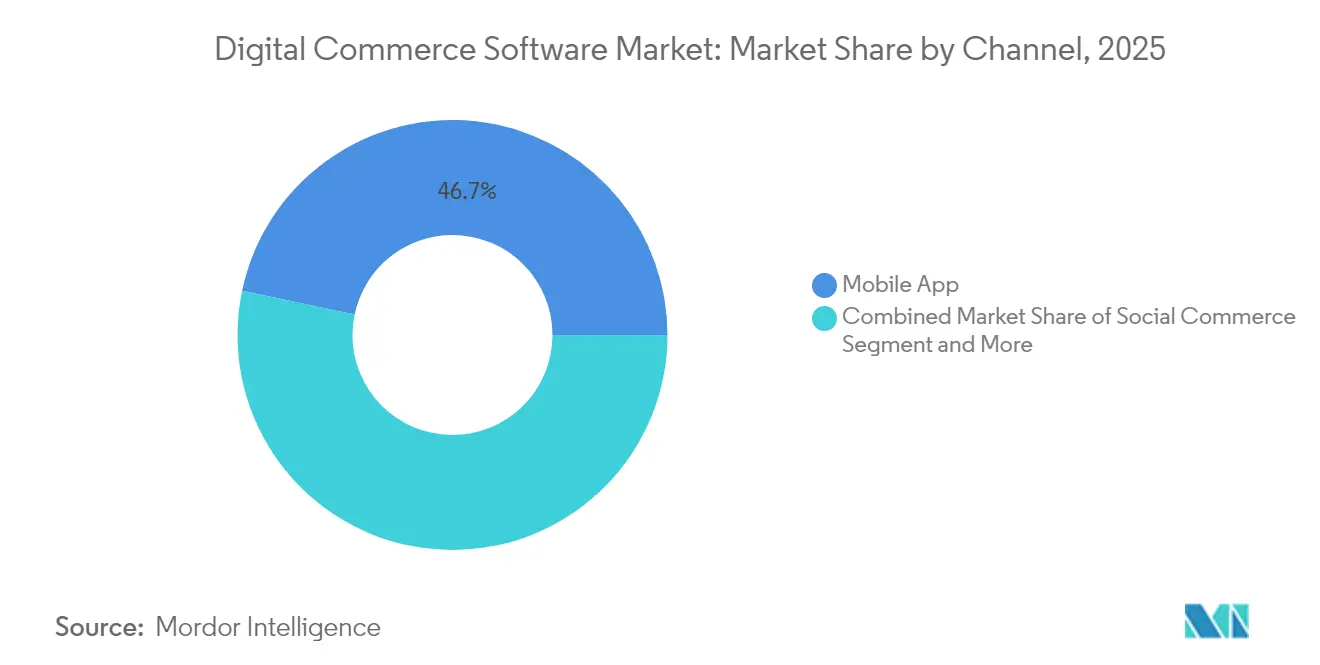

- Por canal de comércio, os aplicativos móveis entregaram 46,70% do valor das transações em 2025, enquanto o comércio social avança a um CAGR de 16,05% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico lideraram com 32,10% do tamanho do mercado de software de comércio digital em 2025, enquanto as aplicações B2B estão no caminho para atingir um CAGR de 15,1%.

- Por geografia, a América do Norte contribuiu com 34,95% de participação na receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 15,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Comércio Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por compras omnicanal | +3.2% | Global (América do Norte e Europa lideram) | Médio prazo (2 a 4 anos) |

| Adoção rápida de plataformas de comércio SaaS nativas em nuvem | +4.1% | Global (Ásia-Pacífico e América do Norte) | Curto prazo (≤ 2 anos) |

| Proliferação do comércio móvel e carteiras digitais | +2.8% | Ásia-Pacífico como núcleo, com expansão para América Latina e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aumento na monetização de assinaturas e bens digitais | +1.9% | América do Norte e Europa com expansão para Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração para arquitetura combinável e de microsserviços | +1.7% | Mercados empresariais globais | Longo prazo (≥ 4 anos) |

| Ascensão do comércio headless e com API em primeiro lugar | +1.5% | América do Norte e Europa com adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Compras Omnicanal

As empresas estão implementando pilhas de comércio unificado para sincronizar estoque, preços e perfis de clientes em todos os pontos de contato. Pesquisas mostram que empresas que se destacam na retenção omnicanal mantêm 89% de seus clientes, superando em muito os concorrentes com estratégias fracas. Redes de supermercados, eletrônicos de consumo e vestuário agora incorporam opções de retirada na calçada, quiosques em loja e clique para retirar em uma camada central de gerenciamento de pedidos. Os fabricantes também estão migrando de plataforma para suportar portais de autoatendimento, encurtando os ciclos de recompra e aumentando a precisão dos pedidos. Essas mudanças estão elevando as expectativas nas compras B2B, onde os compradores desejam a mesma experiência sem atrito encontrada nos canais de consumo. Consequentemente, os fornecedores que oferecem módulos pré-integrados de PDV, CRM e fidelidade estão ganhando espaço entre os varejistas que buscam crescimento orientado pela experiência.

Adoção Rápida de Plataformas de Comércio SaaS Nativas em Nuvem

Os princípios de nuvem em primeiro lugar estão remodelando o mercado de software de comércio digital, com 90% das empresas utilizando serviços de nuvem de alguma forma. Ambientes gerenciados por fornecedores oferecem escalabilidade automatizada, análises incorporadas e atualizações sem tempo de inatividade, permitindo que os varejistas reduzam os custos operacionais em 40% e acelerem os lançamentos de funcionalidades em 25%. Kubernetes, microsserviços e orquestração de contêineres sustentam esses ganhos, facilitando os pipelines de integração contínua. AWS, Microsoft Azure e Google Cloud suportam coletivamente a maior parte dos novos lançamentos de comércio, enquanto bancos de dados gerenciados como o MongoDB Atlas simplificam as tarefas de DevOps para vitrines construídas em frameworks como o Vue Storefront. Empresas de serviços financeiros e seguros estão implantando arquiteturas híbridas para atender aos mandatos de soberania de dados sem comprometer a elasticidade.

Proliferação do Comércio Móvel e Carteiras Digitais

Os smartphones geraram 76% das visitas a sites de varejo nos Estados Unidos em 2024. O valor do comércio social no Sudeste Asiático está previsto para atingir USD 42 bilhões em 2025, impulsionado por jornadas de descoberta lideradas por influenciadores. As carteiras digitais continuam a superar os cartões; os trilhos do Pix no Brasil estão projetados para se tornar o principal método de pagamento online até 2025. Esquemas locais semelhantes estão remodelando os fluxos de checkout na América Latina, África e Oriente Médio. Os comerciantes que otimizam para carteiras de um clique e métodos locais relatam menor abandono de carrinho e maior conversão recorrente. Os gateways de pagamento que agrupam triagem de fraudes e canais de pagamento alternativos são, portanto, parte integrante da seleção de plataformas.

Aumento na Monetização de Assinaturas e Bens Digitais

Os modelos de receita recorrente se estendem além do streaming para abranger equipamentos industriais, suprimentos de saúde e software B2B. Os mecanismos de comércio que incorporam precificação em nível de catálogo, medição de uso e renovações automatizadas posicionam as marcas para capturar fluxos de caixa previsíveis. Os mecanismos de recomendação baseados em IA aumentam o sucesso de upsell ao personalizar ofertas de pacotes, enquanto hierarquias de contas avançadas lidam com fluxos de trabalho de aprovação complexos em cenários de compra corporativa. Os prestadores de serviços de saúde estão adotando assinaturas diretas ao consumidor para exames laboratoriais e pacotes de telessaúde, impulsionando a receita projetada do comércio eletrônico para USD 738,8 bilhões até 2028. Os fornecedores que pré-integram o gerenciamento de assinaturas reduzem o tempo de entrada no mercado para empresas que exploram novos caminhos de monetização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos riscos de cibersegurança e privacidade de dados | -2.10% | Global, com aplicação rigorosa na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de integração com pilhas legadas de ERP e PDV | -1.80% | Global, afetando grandes empresas | Médio prazo (2 a 4 anos) |

| Escassez de desenvolvedores especializados em plataformas de comércio | -1.50% | América do Norte, Europa e mercados de Nível 1 da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incertezas regulatórias em torno da residência de dados e fluxos de dados transfronteiriços | -1.20% | Europa, Oriente Médio e Ásia-Pacífico | Curto a médio prazo (1 a 3 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Riscos de Cibersegurança e Privacidade de Dados

As violações no varejo custam em média USD 4,88 milhões por incidente, e regulamentações mais rígidas ampliam as penalidades. A Lei de Serviços Digitais da União Europeia sujeita as plataformas a multas de até 6% do faturamento anual quando as regras de transparência, remoção de conteúdo e publicidade são violadas. Os estados norte-americanos estão ampliando os mandatos no estilo da CCPA, aumentando os custos de conformidade. Os executivos precisam incorporar estruturas de privacidade desde a concepção, realizar auditorias trimestrais e formalizar a minimização de dados para manter a confiança do consumidor. Os fornecedores nativos em nuvem respondem com criptografia em nível de campo, tokenização e ferramentas de conformidade contínua, mas a escassez de talentos em operações de segurança prolonga as janelas de vulnerabilidade. Os comerciantes que atendem regiões com baixa inclusão financeira também enfrentam desafios de autenticação, aumentando a exposição a fraudes.

Complexidade de Integração com Pilhas Legadas de ERP e PDV

Plataformas de ERP, gerenciamento de armazéns e ponto de venda com décadas de uso frequentemente carecem de APIs modernas, complicando a sincronização em tempo real de estoque e preços. Os grandes varejistas precisam orquestrar centenas de microsserviços enquanto garantem operações ininterruptas de checkout e atendimento durante as migrações. O middleware personalizado aumenta os custos de manutenção e retarda o lançamento de novas funcionalidades. As PMEs enfrentam menos dificuldades de integração, mas ainda precisam de conectores pré-construídos para contabilidade, CRM e gerenciamento de envios. Os fornecedores que promovem integração de baixo código, streaming de eventos e modelos de dados canônicos reduzem a complexidade, embora os desafios de gestão de mudanças persistam onde as habilidades internas favorecem sistemas monolíticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem responderam por 61,45% da participação do mercado de software de comércio digital em 2025 e estão no caminho para um CAGR de 15,1% até 2031. Essa posição dominante destaca o desejo por escalabilidade imediata e atualizações de segurança gerenciadas pelo fornecedor. O tamanho do mercado de software de comércio digital para soluções em nuvem está projetado para mais que dobrar até 2031, refletindo investimentos em microsserviços, funções sem servidor e ferramentas de observabilidade. As empresas que migram de suítes locais relatam um custo total de propriedade 40% menor em dois anos.

A economia de custos não é o único fator. As equipes de negócios valorizam a velocidade, usando ambientes de sandbox para testar novas promoções em horas, e não em trimestres. A nuvem híbrida está emergindo em setores sensíveis a dados, como seguros, onde 73% das seguradoras mantêm algumas cargas de trabalho em pilhas privadas para atender às regras de soberania. A adoção de múltiplas nuvens em 89% ressalta a demanda por redundância de fornecedores. Essas dinâmicas garantem que o mercado de software de comércio digital permaneça centrado na inovação nativa em nuvem.

Por Componente: O Software de Plataforma Lidera o Crescimento dos Serviços

O software de plataforma garantiu 70,90% de participação na receita em 2025, mas os serviços estão crescendo a um CAGR de 15,7% à medida que as empresas navegam pela adoção combinável. Os parceiros de implementação agrupam gestão de mudanças, migração de dados e construções de front-end headless, capturando gastos que antes fluíam para a TI interna. Os serviços de integração focam no mapeamento de dados legados de ERP, PIM e PDV para as novas APIs de comércio.

Os fornecedores de plataformas ainda ancoram as discussões de compra porque os mecanismos transacionais, o catálogo e o checkout permanecem centrais. A diferenciação agora gira em torno de merchandising com IA, pesquisa nativa e orquestração de baixo código. A Commercetools introduziu modelos de aprendizado de máquina que limpam dados de produtos B2B e automatizam a precificação em nível de segmento. Os designs com API em primeiro lugar reduzem o tempo de implementação, permitindo que os clientes lancem vitrines internacionais em semanas, consolidando a liderança do software de plataforma no mercado de software de comércio digital.

Por Modelo de Negócio: Os Modelos de Marketplace Perturbam a Liderança do B2C

O B2C detinha 55,20% de participação na receita em 2025; no entanto, os marketplaces estão previstos para superar todos os outros subsegmentos com um CAGR de 14,45%. O mercado de software de comércio digital está respondendo aos varejistas que desejam sortimento de terceiros sem risco de estoque. Os clientes empresariais implantam módulos de marketplace para ampliar a variedade de SKUs e coletar receita de comissão. O mecanismo de marketplace modular da VTEX integra ferramentas nativas de logística e integração de vendedores, reduzindo o tempo de integração de meses para dias.

A adoção do comércio B2B está convergindo com a capacidade de marketplace. Os fabricantes ativam redes de revendedores em plataformas compartilhadas, transformando atacadistas em vendedores dentro de portais com marca própria. O crescimento do C2C é impulsionado pela adoção de mídias sociais e pagamentos seguros em custódia. Esses modelos interligados reforçam a flexibilidade exigida no mercado de software de comércio digital.

Por Porte da Organização: O Crescimento das PMEs Supera a Adoção Empresarial

As grandes empresas controlavam 57,60% da receita do mercado de software de comércio digital em 2025, mas as PMEs estão escalando a um CAGR de 15,95%. O SaaS com pagamento conforme o uso, temas pré-configurados e gateways de pagamento incorporados reduzem as barreiras de entrada. As PMEs capturam clientes internacionais sem grandes despesas de capital, catalisando a democratização em todo o mercado de software de comércio digital.

Os compradores corporativos permanecem influentes devido às demandas de integração. Eles exigem orquestração entre ERP, finanças e sistemas de gerenciamento de armazéns. As arquiteturas combináveis permitem a migração em fases, mitigando riscos. Os fornecedores que oferecem preços modulares atraem ambos os grupos, garantindo contribuições equilibradas para o tamanho do mercado de software de comércio digital.

Por Canal de Comércio: O Comércio Social Transforma a Liderança Móvel

Os aplicativos móveis entregaram 46,70% do valor das transações de 2025, validando uma mudança para o design com foco em dispositivos móveis. No entanto, o comércio social está previsto para crescer a um CAGR de 16,05%, reconfigurando as hierarquias de canais. As vendas de comércio social nos Estados Unidos estão previstas para superar USD 90 bilhões em 2025. As marcas aproveitam o TikTok Shop, o Instagram Checkout e o Pinterest Catalogs para unir descoberta e compra. O comércio conversacional via aplicativos de chat na Ásia-Pacífico também ganha participação.

O comércio por voz está em USD 49,6 bilhões e pode triplicar até 2030. As experimentações com realidade aumentada estimulam as conversões em eletrônicos de consumo e moda, adicionando profundidade experiencial. Essa diversidade garante que o mercado de software de comércio digital permaneça agnóstico em relação ao canal, priorizando APIs flexíveis.

Por Setor de Usuário Final: Os Setores B2B Impulsionam a Transformação Digital

Os setores de varejo e comércio eletrônico contribuíram com 32,10% da receita em 2025. No entanto, os segmentos verticais B2B — manufatura, distribuição e saúde — estão impulsionando o crescimento com um CAGR de 15,1%. Os fabricantes empregam portais de autoatendimento para reordenar peças de reposição, aumentando a precisão dos pedidos e reduzindo os custos indiretos. O comércio eletrônico de saúde está previsto para acelerar à medida que as assinaturas de telessaúde e o atendimento de prescrições migram para o ambiente online, fortalecendo o mercado de software de comércio digital.

Os serviços financeiros e as telecomunicações estão incorporando módulos de comércio em aplicativos móveis, fazendo upsell de serviços de valor agregado. Os operadores de viagens utilizam mecanismos de precificação dinâmica para vender serviços adicionais. Essa proliferação de casos de uso setoriais confirma que o setor de software de comércio digital continua a ampliar sua relevância.

Análise Geográfica

A América do Norte gerou 34,95% da receita global em 2025, liderada pela adoção de nuvem, infraestrutura de pagamentos madura e um ecossistema de fornecedores robusto. A aquisição de USD 8 bilhões da Informatica pela Salesforce ilustra o apetite da região por pilhas de comércio orientadas por dados que combinam IA com experiência do cliente. As compras governamentais também estão se modernizando; o Exército dos Estados Unidos lançou um marketplace no estilo de comércio eletrônico em 2025 para agilizar a aquisição de TI. A dominância do comércio móvel combinada com a descoberta liderada por mídias sociais posiciona os Estados Unidos como um campo de testes para novos modelos de comércio.

A Europa mantém tração significativa apesar do ônus de conformidade da Lei de Serviços Digitais. Os compradores empresariais veem privacidade e sustentabilidade como diferenciais estratégicos, favorecendo fornecedores que oferecem gerenciamento granular de consentimento e APIs de rastreamento de carbono. As arquiteturas combináveis oferecem a modularidade necessária para localizar a lógica de impostos e envios em múltiplas jurisdições, sustentando o mercado de software de comércio digital na Europa.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 15,45% até 2031. A penetração de smartphones, ecossistemas de super-aplicativos e redes de pagamento em tempo real como UPI e Pix sustentam essa ascensão. As empresas japonesas focam em módulos orientados a resultados que aceleram os ciclos de implantação. Os comerciantes do Sudeste Asiático entrelaçam o comércio social com o marketing de influenciadores, enquanto a África está testemunhando alianças de pagamento que desbloqueiam a aceitação transfronteiriça. A base de usuários de comércio digital da América Latina está no caminho para atingir 418,9 milhões até 2029, auxiliada por parcerias como Canva e EBANX que fornecem trilhos de pagamento locais.

Panorama regulatório

Fornecedores de software de comércio digital e comerciantes enfrentam requisitos cada vez mais rigorosos de governança de plataformas e integridade de marketplaces nas principais regiões. Na União Europeia, a Lei dos Serviços Digitais (Regulamento (UE) 2022/2065) tornou-se totalmente aplicável a todos os serviços intermediários em fevereiro de 2024, aumentando as obrigações relacionadas a processos de conteúdo ilegal, relatórios de transparência e gestão de risco para plataformas online, incluindo marketplaces que dependem de vendedores terceiros.

Nos Estados Unidos, o INFORM Consumers Act (15 USC 45f) entrou em vigor em junho de 2023 e exige que os marketplaces online verifiquem e divulguem informações sobre vendedores terceiros de alto volume. Essa exigência empurra as plataformas de comércio para fluxos de trabalho mais robustos de integração de vendedores no estilo KYC e de manutenção de registros. No nível multilateral, os membros da OMC avançaram em março de 2026, na MC14, em direção a acordos provisórios para a implementação do Acordo da OMC sobre Comércio Eletrônico, e estabeleceram um Comitê de Comércio Digital. Isso reforça o papel das regras de comércio digital transfronteiriço e do diálogo político relacionado a dados, que podem moldar escolhas de design de plataformas, como manuseio de dados, auditabilidade e recursos de localização.

Análise da cadeia de valor

A cadeia de valor do software de comércio digital começa com provedores de plataformas e ferramentas, incluindo motores de vitrine, camadas headless e composable, componentes de OMS, busca e análise. Em seguida, se estende à infraestrutura em nuvem (hyperscalers), serviços de pagamento e prevenção de fraude, ferramentas de identidade e segurança, e plataformas de dados que suportam personalização e relatórios. Integradores de sistemas e agências especializadas são centrais na implementação, na re-plataformização e no desenvolvimento de conectores para integrar o comércio com sistemas de ERP, POS, PIM, CRM e fulfillment, sendo essa a etapa onde grande parte da receita de serviços é capturada.

A jusante, parceiros de canal e marketplaces de aplicativos distribuem extensões, enquanto provedores de software de logística e cadeia de suprimentos conectam estoque, envio e devoluções à pilha de comércio. Os gargalos permanecem concentrados na integração e na consistência de dados, incluindo a fragmentação do catálogo de produtos entre pilhas corporativas, o que força a reconciliação manual e retarda o tempo de lançamento no mercado. Choques comerciais e na cadeia de suprimentos também retroalimentam os requisitos de plataforma, já que mudanças de sortimento e preços impulsionadas por tarifas aumentam a necessidade de orquestração resiliente de catálogo, impostos e checkout. De forma mais ampla, a consolidação do software de cadeia de suprimentos (por exemplo, fornecedores de tecnologia logística combinando capacidades) sustenta a demanda por maior interoperabilidade entre comércio e fulfillment.

Cenário Competitivo

O mercado de software de comércio digital permanece moderadamente fragmentado, com fornecedores de suítes legadas competindo contra especialistas em headless e combináveis. A vantagem competitiva depende da maturidade da API, da profundidade de integração e da extensibilidade do ecossistema. Os fornecedores empresariais buscam aquisições complementares para preencher lacunas de capacidade; o acordo da Salesforce com a Informatica expande a governança de dados e a gestão de IA. Os players de nicho penetram em segmentos verticais como varejo automotivo e supermercados, aproveitando microsserviços específicos do domínio.

Três padrões estratégicos dominam. Primeiro, a consolidação de plataformas via fusões e aquisições permite amplitude em camadas de conteúdo, comércio e dados. Segundo, a expansão vertical permite que os players de nicho incorporem modelos de conformidade setorial, reduzindo o risco de implantação. Terceiro, os entrantes headless liderados por desenvolvedores atraem adotantes do mercado intermediário e PMEs com tempos de inicialização rápidos e preços transparentes. Os roteiros tecnológicos enfatizam personalização com IA, orquestração de estoque em tempo real e construtores de fluxo de trabalho de baixo código, refletindo a mudança do mercado de software de comércio digital em direção a propostas de valor baseadas em resultados.

A diferenciação dos fornecedores depende cada vez mais do custo total de propriedade e do tempo para obter valor. As arquiteturas nativas em nuvem comprimem os ciclos de atualização, enquanto os extensos marketplaces de parceiros ampliam o alcance das soluções. A abertura do ecossistema, portanto, molda a trajetória da participação de mercado à medida que os clientes priorizam roteiros flexíveis.

Líderes do Setor de Software de Comércio Digital

Shopify

Adobe (Magento + Commerce)

Salesforce Commerce Cloud

SAP Commerce Cloud

BigCommerce

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As capacidades de comércio nativo em IA e agêntico estão abrindo novos ciclos de atualização dentro do software de comércio digital, particularmente quando as empresas desejam automação em fluxos de busca, merchandising e atendimento sem costurar múltiplas soluções pontuais. Em 2026, os fornecedores deram passos concretos nessa direção, incluindo o lançamento pela Salesforce do Agentforce Commerce, com agentes de IA dedicados e busca integrada, o lançamento pela VTEX de um conjunto de comércio nativo em IA com agentes autônomos e uma plataforma de anúncios, e o avanço da Shopify em infraestrutura agêntica e em uma iniciativa de checkout nativo em IA. Esses lançamentos criam espaço em branco para varejistas e vendedores B2B racionalizarem pilhas fragmentadas, e dão aos parceiros de serviço um caminho mais claro para empacotar programas repetíveis de modernização em torno de prontidão de dados, padronização de catálogo e governança de fluxos de trabalho.

A modernização impulsionada por regulamentação também é uma oportunidade paralela, já que a conformidade é cada vez mais implementada por meio de recursos de software, em vez de processos manuais. A Lei dos Serviços Digitais da UE, totalmente aplicável desde fevereiro de 2024, aumenta os requisitos operacionais para marketplaces, e a modernização do IVA da UE no âmbito do pacote VAT in the Digital Age (ViDA), adotado em março de 2025, adiciona ímpeto para relatórios automatizados e alinhamento de faturamento eletrônico. Separadamente, a aprovação pelo CEN de uma versão revisada da norma EN 16931 de fatura eletrônica em fevereiro de 2026 apoia fluxos de trabalho de relatórios digitais B2B mais consistentes, incentivando as plataformas de comércio a incorporar faturamento padronizado, trilhas de auditoria imutáveis e padrões de integração que reduzem o atrito operacional transfronteiriço e multi-entidade.

Desenvolvimentos recentes do setor

- Julho de 2026: a Salesforce anunciou seu maior lançamento do Agentforce Commerce até agora, adicionando capacidades de busca de comércio agêntico e avançando sua abordagem de agentes de IA para fluxos de trabalho de compradores, vendedores e comerciantes. A atualização estreita o acoplamento entre experiências de comércio e dados corporativos, reduzindo a dependência de complementos externos de busca e orquestração em grandes implementações.

- Junho de 2026: a Adobe expandiu o Adobe Commerce Cloud com a disponibilidade geral do Commerce Intelligence Suite, enfatizando merchandising e personalização orientados por IA. O lançamento posiciona a Adobe para capturar mais valor dentro da plataforma central, deslocando tarefas de otimização de desenvolvimento personalizado e ferramentas de terceiros para capacidades de inteligência nativas.

- Março de 2025: a Shopify adquiriu a Vantage Discovery, uma startup de busca alimentada por IA, para fortalecer a busca semântica e a descoberta de produtos em sua plataforma. A aquisição apoia melhorias mais rápidas em relevância e conversão, ao mesmo tempo em que dá à Shopify mais controle sobre um componente-chave da jornada do comprador, que frequentemente impulsiona os gastos do ecossistema de aplicativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange software de comércio digital empacotado e SaaS que ajuda as organizações a operar vendas online, como construir vitrines, gerenciar carrinhos, processar pedidos e apoiar o checkout em pontos de contato digitais.

Exclusões de escopo: não contabilizamos sistemas de comércio totalmente personalizados e desenvolvidos exclusivamente internamente, sem licença comercial de software ou assinatura.

Visão geral da segmentação

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Componente

- Plataforma / Software

- Serviços

- Implementação e Integração

- Serviços Gerenciados

- Consultoria / Assessoria

- Por Modelo de Negócio

- B2C

- B2B

- Marketplace (B2B2C / C2C)

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Canal de Comércio

- Web

- Aplicativo Móvel

- Comércio Social

- Comércio por Voz

- Comércio por Realidade Aumentada / Realidade Virtual

- Por Setor de Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Viagens e Hospitalidade

- TI e Telecomunicações

- Mídia e Entretenimento

- Manufatura

- Saúde e Produtos Farmacêuticos

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear os fatores de demanda e estabelecer faixas realistas de adoção e gastos. Baseamo-nos em fontes públicas e oficiais, como estatísticas de TI e serviços do Banco Mundial, indicadores de TIC e banda larga da União Internacional de Telecomunicações, publicações sobre comércio digital e economia da OCDE, e portais de estatísticas nacionais que acompanham a digitalização empresarial e o uso de software corporativo. Quando relevante, o contexto de apoio também foi extraído de divulgações aduaneiras e comerciais, além de periódicos revisados por pares que abordam tendências de adoção de nuvem e cibersegurança.

Para conectar esse contexto às reservas reais de receita, também revisamos registros de empresas, relatórios anuais, transcrições de resultados, literatura de produtos e apresentações a investidores para entender o mix de assinaturas, a exposição geográfica e o posicionamento da plataforma de comércio. Uma assinatura paga para dados financeiros e notícias de empresas foi usada para acelerar verificações comparáveis, e um banco de dados de patentes foi consultado para entender para onde os roteiros de produtos estavam se movendo (ferramentas API-first, pilhas composable). As fontes documentais listadas acima são ilustrativas, e muitas outras referências públicas foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é efetivamente adquirido como software de comércio digital, e como os negócios são estruturados entre configurações em nuvem, no local e híbridas. Conversamos com uma combinação de fornecedores de software, integradores de sistemas e funções do lado comprador nos setores de varejo, comércio B2B e marcas digital-first, e então usamos os dados para confirmar níveis de adoção, faixas de preços, comportamento de renovação e ciclos de substituição na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | Ásia-Pacífico: 44% |

| Nível médio: 59% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Players menores: 15% | Gerentes: 54% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi reconstruído primeiro usando uma abordagem top-down, na qual o total global de gastos com software corporativo é filtrado em cargas de trabalho específicas de comércio, usando sinais de adoção e participação orçamentária coletados em entrevistas, indicadores públicos de TIC e divulgações de fornecedores. Os totais principais são então verificados em relação a aproximações seletivas bottom-up. Essas verificações bottom-up foram construídas a partir de indícios de receita de fornecedores amostrados, feedback do canal de parceiros e volume por lógica de preços médios de assinatura para implantações típicas, o que nos ajudou a ajustar para valores atípicos e contagem duplicada.

As principais entradas que moldaram o modelo incluíram a penetração da nuvem em setores-alvo, o crescimento dos volumes de transações online, a mudança em direção a implantações headless ou composable, a progressão média do preço de assinatura por porte de empresa, e a taxa de substituição e atualização de plataformas. Quando o detalhamento por país era escasso, as lacunas foram tratadas usando proxies regionais de adoção e, em seguida, testando-os sob pressão por meio de feedback de especialistas. As previsões foram produzidas usando regressão multivariada apoiada por análise de cenários, com fatores como uso de internet e dispositivos móveis, prontidão para pagamentos digitais e perspectivas de orçamento de TI corporativo sendo testados sob estresse antes que a curva final fosse definida.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que os totais finais não dependam de uma única suposição. Comparamos os resultados com sinais independentes, como comentários de fornecedores sobre crescimento, a direção dos gastos com software em nuvem e indicadores regionais de digitalização, e então revisamos quaisquer grandes variações antes da aprovação final. Quando um número saía do intervalo esperado, os analistas reverificavam as entradas e, se necessário, recontatavam especialistas para confirmar a interpretação de preços, adoção ou escopo.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes no licenciamento de plataformas, grandes aquisições ou variações acentuadas nos orçamentos de software corporativo. Antes da entrega, um analista realiza uma nova revisão do modelo e das principais entradas, para que os clientes recebam a visão atualizada mais recente.

Comparação do tamanho de mercado do software de comércio digital global da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para software de comércio digital podem parecer muito distantes entre si, mesmo quando a direção de crescimento parece semelhante. As principais razões geralmente se resumem ao que é contabilizado como software, como serviços e módulos adjacentes são tratados, e se a estimativa é mantida atualizada com o novo empacotamento e precificação de plataformas.

Alguns números publicados ampliam o escopo para incluir sistemas de estoque e processamento de pagamentos como parte da pilha de software. A Mordor Intelligence limita o valor a plataformas de comércio digital empacotadas ou SaaS e módulos de comércio estreitamente relacionados, e construções internas totalmente sob medida não são contabilizadas, o que pode manter o tamanho mais baixo para o mesmo ano-base.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,79 bilhões de USD (2025) | |

| Editora de Pesquisa Setorial A | 9,32 bilhões de USD (2025) | Usa uma definição mais ampla que pode incorporar sistemas operacionais adjacentes, incluindo ferramentas de estoque e funções de processamento de pagamentos, o que aumenta a reserva de receita contabilizada além do software de plataforma de comércio. |

| Editora Global B | 9,20 bilhões de USD (2025) | Depende de uma categoria mais ampla e de um ciclo de atualização mais lento para mudanças de empacotamento, o que pode superestimar os gastos com plataformas quando estruturas de preços mais antigas e módulos empacotados são mantidos sem os padrões de desconto mais recentes. |

A dispersão na tabela remonta principalmente a decisões de escopo e a como as capacidades empacotadas são tratadas na receita contabilizada. Ao manter as entradas vinculadas a padrões observáveis de adoção, precificação e renovação, e ao reverificar as suposições por meio de entrevistas, nossa estimativa permanece mais fácil de reproduzir e explicar entre regiões e tipos de comprador.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de software de comércio digital até 2031?

Espera-se que o mercado registre um CAGR de 14,05%, expandindo de USD 6,79 bilhões em 2025 para USD 14,94 bilhões até 2031 no período 2026-2031.

Qual modelo de implantação detém a maior participação do mercado de software de comércio digital?

A implantação baseada em nuvem responde por 61,45% de participação de mercado em 2025 e permanece o modelo de crescimento mais rápido.

Por que as plataformas de marketplace estão ganhando impulso no comércio digital?

Os marketplaces permitem que as empresas adicionem estoque de terceiros sem possuir o inventário, impulsionando um CAGR de 14,45% ao reduzir o risco de sortimento e aumentar a receita de comissão até 2031.

Qual região apresenta o maior potencial de crescimento até 2031?

A Ásia-Pacífico está projetada para atingir um CAGR de 15,45% devido ao comportamento do consumidor com foco em dispositivos móveis e à expansão dos trilhos de pagamento em tempo real até 2031.

Como as PMEs estão se beneficiando das plataformas de comércio modernas?

O SaaS e as arquiteturas combináveis oferecem às PMEs funções de nível empresarial com custos iniciais mais baixos, suportando um CAGR de 15,95% na adoção por PMEs.

Página atualizada pela última vez em: