Tamanho e Participação do Mercado de Farinha de Arroz dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

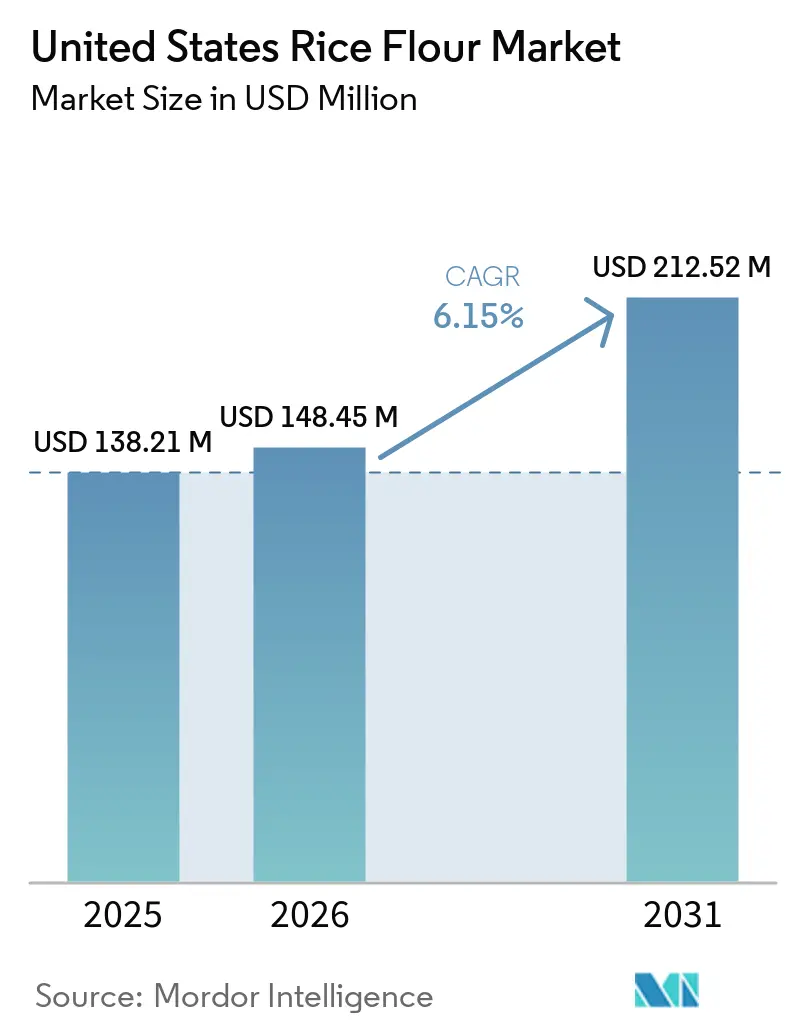

| Tamanho do mercado no ano base (2025) | 138.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 148.45 Milhões de dólares |

| Tamanho do Mercado (2031) | 212.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

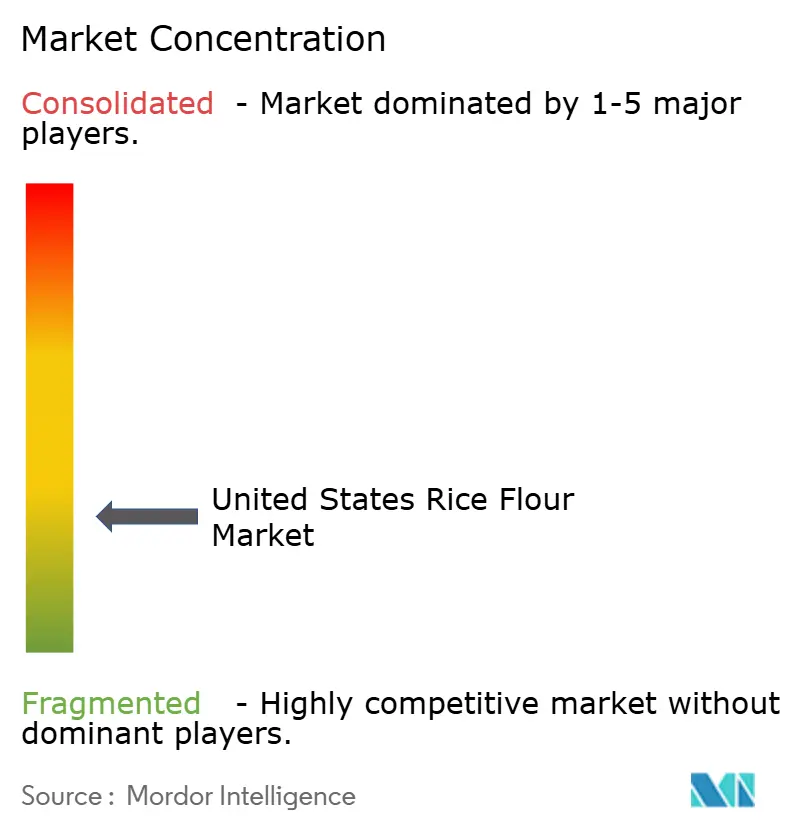

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Farinha de Arroz dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de farinha de arroz dos Estados Unidos foi avaliado em USD 138,2 milhões em 2025 e estima-se que cresça de USD 148,5 milhões em 2026 para atingir USD 212,5 milhões até 2031, a um CAGR de 6,2% durante o período de previsão de 2026 a 2031. O mercado de farinha de arroz dos Estados Unidos está indo além de um nicho restrito de alimentos saudáveis, pois grandes fabricantes de alimentos agora utilizam farinha de arroz em produtos de panificação, snacks, molhos e nutrição infantil do mercado convencional, o que confere à demanda uma base mais ampla e estável. O mercado de farinha de arroz dos Estados Unidos também se beneficia de uma demanda mais forte por produtos sem glúten, uma vez que um grande contingente de consumidores gerencia a doença celíaca diagnosticada ou evita o glúten por outras razões dietéticas, o que está impulsionando a farinha de arroz para ciclos de compra regulares em vez de aquisições ocasionais de especialidade. As condições de oferta continuam moldadas pela geografia da produção doméstica, com clusters de moagem de grão longo no Sul apoiando grandes volumes industriais e a Califórnia apoiando grades de especialidade e orgânicos, o que confere a alguns fornecedores uma vantagem clara em frete, rastreabilidade e capacidade de resposta contratual. O mercado de farinha de arroz dos Estados Unidos permanece moderadamente concentrado porque um pequeno grupo de grandes empresas de ingredientes controla uma grande parcela dos relacionamentos industriais, mas moinhos de especialidade menores ainda têm espaço para crescer em grades ultrafinas, pré-gelatinizadas e certificadas com baixo teor de arsênio que os grandes incumbentes não cobrem totalmente. O crescimento de curto prazo ainda enfrenta pressão da redução da área cultivada no Arkansas e da maior atenção dos compradores ao arsênio inorgânico em alimentos à base de arroz, especialmente na nutrição infantil, onde testes, fornecimento e documentação influenciam cada vez mais a seleção de fornecedores

Principais Conclusões do Relatório

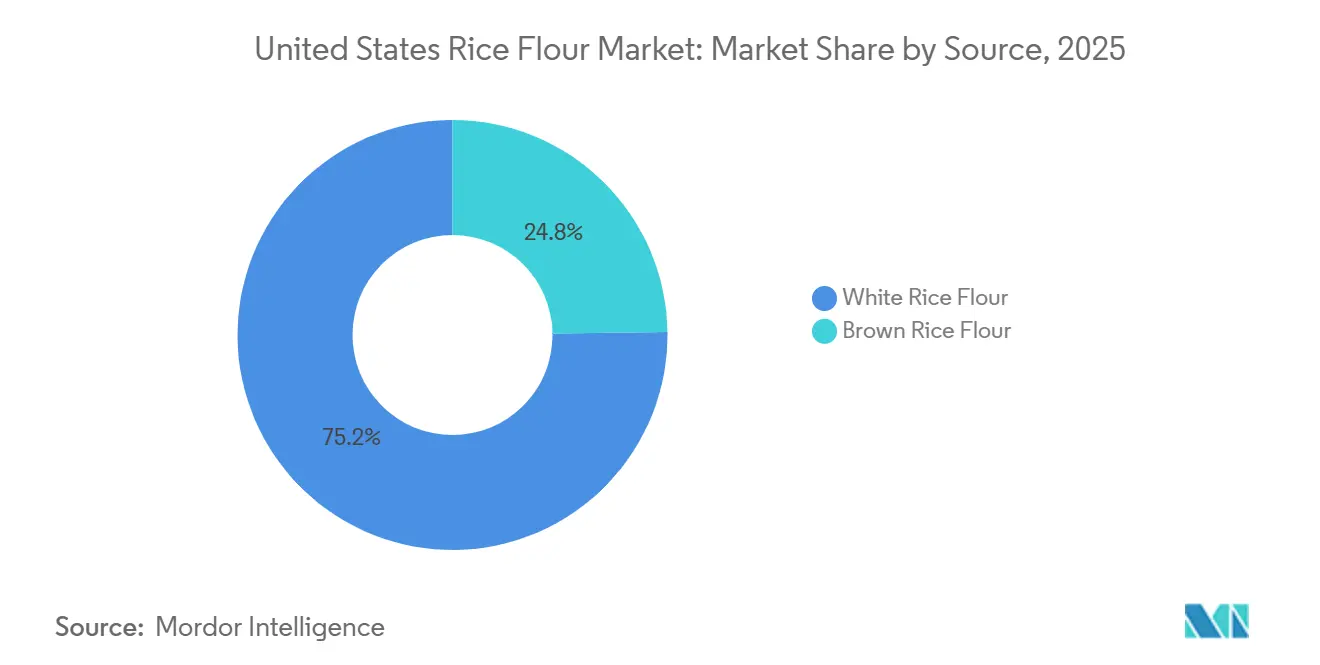

Por fonte, a farinha de arroz branco detinha 75,2% do tamanho do mercado de farinha de arroz dos Estados Unidos em 2025, enquanto a farinha de arroz integral deve se expandir a um CAGR de 7,2% até 2031.

Por natureza, a farinha de arroz convencional representou 68,3% do tamanho do mercado de farinha de arroz dos Estados Unidos em 2025, enquanto a farinha de arroz orgânica deve crescer a um CAGR de 8,2% até 2031.

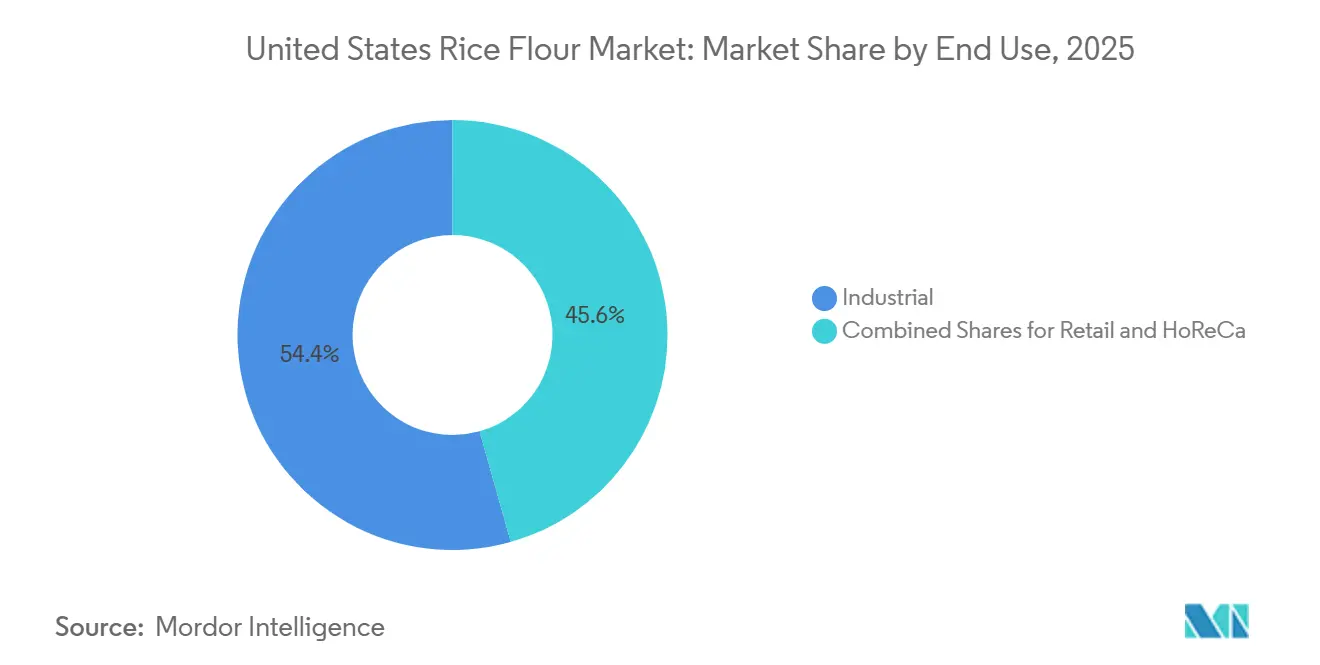

Por uso final, as aplicações industriais capturaram 54,4% da participação do mercado de farinha de arroz dos Estados Unidos em 2025, enquanto o canal de varejo registrou o maior CAGR projetado de 8,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Farinha de Arroz dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Produtos Sem Glúten | +2.2% | Nacional, com ganhos concentrados no varejo na Califórnia, Nova York e Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Inclinação do Consumidor para Formulações de Rótulo Limpo | +1.3% | Nacional, com maior demanda dos fabricantes de alimentos do Meio-Oeste e Nordeste | Médio prazo (2-4 anos) |

| Crescimento da Farinha de Arroz em Produtos para Nutrição Infantil e Dietas Especiais | +0.8% | Nacional, com ganhos iniciais de compras nos clusters de moagem do Sudeste | Curto prazo (≤ 2 anos) |

| Expansão da Farinha de Arroz em Snacks e Alimentos de Conveniência | +0.6% | Nacional, liderado pelos polos de processamento da Califórnia, Texas e Illinois | Médio prazo (2-4 anos) |

| Premiumização de Itens Básicos de Despensa Orgânicos e Não-OGM | +0.5% | Corredores de varejo premium da Costa do Pacífico e Nordeste | Médio prazo (2-4 anos) |

| Avanços em Moagem Funcional para Textura Mais Fina e Melhor Ligação | +0.4% | Nacional, com expansão para foodservice e panificação industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos Sem Glúten

O principal fator favorável ao mercado de farinha de arroz dos Estados Unidos é o crescimento estrutural do consumo sem glúten motivado por razões médicas e de estilo de vida. Aproximadamente 1% da população dos Estados Unidos possui diagnóstico de doença celíaca, mas o grupo de consumidores funcionalmente relevante — aqueles que evitam ativamente o glúten independentemente de diagnóstico formal — é estimado em até 6% dos americanos, de acordo com pesquisa publicada na Seed World em janeiro de 2026. Uma segunda dinâmica crítica é que esse impulsionador está cada vez mais se originando não de varejistas especializados, mas de grandes marcas do mercado convencional, à medida que grandes empresas de bens de consumo embalados como a General Mills reformulam SKUs principais, como Cheerios e misturas para panificação Betty Crocker, para incluir ou qualificar como alternativas sem glúten à base de farinha de arroz. General Mills. Esse efeito de popularização transforma a farinha de arroz de um ingrediente de especialidade em uma categoria de compra de commodities, o que muda fundamentalmente as expectativas de volume e as estruturas contratuais para os moinhos. A orientação de rotulagem de alérgenos da FDA (edição revisada de 2025) reforça os incentivos dos fabricantes para verificar e rotular o status sem glúten, acelerando os cronogramas de reformulação e consolidando a farinha de arroz como base preferencial[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Arsênio nos Alimentos", Administração de Alimentos e Medicamentos dos EUA, fda.gov.

Crescente Inclinação do Consumidor para Formulações de Rótulo Limpo

A demanda por rótulo limpo está remodelando a aquisição de ingredientes de uma forma que beneficia desproporcionalmente a farinha de arroz em detrimento de espessantes sintéticos e amidos modificados. A dimensão não óbvia desse impulsionador é uma mudança industrial: os gastos com P&D da Ingredion atingiram USD 71 milhões no exercício fiscal de 2025, com amidos de rótulo limpo e sistemas de ingredientes funcionais como pilar primário de investimento, enquanto a instalação de soluções de textura e saúde da empresa em Indianápolis está recebendo um aporte de capital de USD 100 milhões — um sinal de que grandes empresas de ingredientes veem a reformulação de rótulo limpo como uma mudança de volume de vários anos, não como uma tendência. Quando os fabricantes de alimentos substituem aglutinantes sintéticos por farinha de arroz na panificação comercial e na produção de snacks, a demanda resultante é persistente porque a reformulação reversa acarreta custos de rotulagem e percepção do consumidor. Os requisitos de conformidade do Programa Orgânico Nacional do USDA para alegações orgânicas criam uma camada adicional de rastreabilidade que posiciona os fornecedores domésticos de farinha de arroz certificada de forma vantajosa em relação às alternativas importadas.

Crescimento da Farinha de Arroz em Produtos para Nutrição Infantil e Dietas Especiais

A nutrição infantil continua sendo um dos segmentos de demanda mais defensáveis no mercado de farinha de arroz dos Estados Unidos porque os compradores nessa área valorizam a digestibilidade, a consistência e os controles rigorosos de fornecimento. De acordo com os dados da UNICEF de 2025, 3,66 milhões de bebês nasceram nos Estados Unidos[2]UNICEF, "Quantos bebês nascem a cada ano nos EUA?" data.unicef.org. A farinha de arroz se encaixa bem em produtos para dietas especiais porque é amplamente utilizada em formulações que visam reduzir a complexidade de alérgenos e manter uma textura suave nos alimentos acabados. A atividade da FDA no âmbito do programa Closer to Zero aumentou a atenção sobre contaminantes em alimentos para bebês e crianças pequenas, o que leva os fornecedores a investir em testes e fornecimento verificado com baixo teor de arsênio, em vez de competir apenas por preço. Essa mesma pressão cria uma vantagem para os fornecedores que conseguem comprovar conformidade, pois as marcas de alimentos infantis têm maior probabilidade de recompensar a qualidade documentada com contratos mais longos e listas de fornecedores mais restritas. As regras de divulgação de alimentos para bebês da Califórnia de 2025 aumentaram ainda mais o ônus de relatórios para metais pesados, o que aumentou o valor dos fornecedores que já possuíam sistemas analíticos robustos. Isso significa que o mercado de farinha de arroz dos Estados Unidos ainda pode crescer em produtos para nutrição infantil e dietas especiais mesmo com o escrutínio de segurança se tornando mais rigoroso, porque a própria conformidade está se tornando uma barreira que favorece os fornecedores preparados

Expansão da Farinha de Arroz em Snacks e Alimentos de Conveniência

A fabricação de snacks e alimentos de conveniência está se tornando um canal mais importante para o mercado de farinha de arroz dos EUA porque os desenvolvedores de produtos precisam de ingredientes base que suportem ligação, revestimento, crocância e controle de textura em múltiplos formatos. A farinha de arroz funciona bem nesse contexto porque o tamanho fino das partículas, o sabor neutro e a gelatinização previsível ajudam os fabricantes a gerenciar a consistência sensorial sem adicionar notas indesejadas. A demanda é especialmente atraente para os fornecedores porque as aplicações em snacks frequentemente exigem maior controle de granulometria, viscosidade e precisão de formulação do que os usos domésticos padrão. Essas especificações mais rigorosas reduzem a comoditização direta e permitem que moinhos competentes concorram com base no desempenho, e não apenas no preço. Os lançamentos de produtos em outras partes da cadeia de ingredientes de arroz também apontam para um impulso de inovação mais amplo, incluindo o lançamento em abril de 2026 pela Riviana Foods do Arroz Glutinoso Success Boil-in-Bag para varejistas do leste dos Estados Unidos. À medida que os formatos de conveniência se expandem, o mercado de farinha de arroz dos Estados Unidos tende a se beneficiar mais onde os fornecedores conseguem entregar desempenho funcional repetível em escala de produção comercial

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de outras farinhas sem glúten | -1.2% | Nacional; mais intensa nos canais de varejo premium e alimentos especiais | Curto prazo (≤ 2 anos) |

| Volatilidade de preços nos insumos de arroz dos EUA e pressão no fornecimento contratual | -0.8% | Concentrada nas regiões produtoras do Arkansas, Louisiana e Califórnia | Médio prazo (2-4 anos) |

| Baixo conhecimento do consumidor além dos compradores de nicho sem glúten | -0.5% | Meio-Oeste e Sul, onde a cultura da farinha de trigo permanece dominante | Longo prazo (≥ 4 anos) |

| Ônus de rotulagem, certificação e rastreabilidade para alegações orgânicas e não-OGM | -0.4% | Costa do Pacífico e Nordeste; alto custo de conformidade em moinhos menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Outras Farinhas Sem Glúten

O mercado de farinha de arroz dos Estados Unidos enfrenta concorrência mais forte das farinhas de amêndoa, aveia, mandioca, coco e grão-de-bico, especialmente nos canais de varejo premium, onde as histórias de marca e o posicionamento nutricional moldam fortemente o apelo nas prateleiras. As farinhas de grão-de-bico e amêndoa conquistaram maior tração entre os compradores que priorizam o posicionamento proteico ou cetogênico, o que as torna uma alternativa visível para consumidores que não selecionam produtos principalmente pela textura ou sabor neutro. Isso enfraquece a exclusividade da farinha de arroz no posicionamento de rótulo limpo e sem glúten porque vários substitutos agora podem fazer alegações semelhantes na frente da embalagem. Mesmo assim, a farinha de arroz ainda mantém uma vantagem técnica em revestimentos, molhos e snacks extrusados, onde o sabor neutro e o comportamento previsível importam mais do que a marca de alto teor proteico. O arroz também se beneficia de uma vantagem em segurança alimentar e formulação porque não está entre os principais alérgenos da FDA, ao contrário das nozes e algumas alternativas à base de leguminosas que podem complicar a rotulagem e o manuseio nas plantas. A restrição é real, mas é mais forte nos formatos premium voltados ao consumidor do que nos usos industriais, onde o desempenho ainda tem mais peso do que as tendências dietéticas

Volatilidade de Preços nos Insumos de Arroz dos Estados Unidos e Pressão no Fornecimento Contratual

A volatilidade dos insumos continua sendo um risco estrutural para o mercado de farinha de arroz dos Estados Unidos porque a economia de moagem doméstica está intimamente ligada à área cultivada de arroz, às condições de colheita e aos preços no nível da fazenda em alguns estados-chave. O Arkansas colheu 1,3 milhão de acres em 2025, abaixo de 1,4 milhão de acres em 2024, após graves inundações no Delta e maior concorrência da soja pressionarem a área plantada e os retornos dos produtores. A Perspectiva de Arroz de abril de 2026 do USDA projeta que a área de grão longo do Arkansas cairá ainda mais para 900.000 acres em 2026, o que marcaria o nível mais baixo desde 1987 e restringiria a base de matéria-prima para os moinhos que dependem do fornecimento do Sul. O ERS do USDA também reportou um preço médio de fazenda para a safra de 2025 a 2026 de USD 12,1 por hundredweight para todo o arroz, o que mantém a pressão de custos elevada nos contratos de fornecimento[3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Arroz, Perspectiva de Mercado", Departamento de Agricultura dos EUA, ers.usda.gov. À medida que a disponibilidade doméstica se reduz, os compradores podem precisar de mais mistura de importações e gestão de origem mais complexa, o que cria volatilidade no custo de desembarque e torna a verificação de origem doméstica mais difícil para marcas que comercializam alegações rigorosas de procedência. Essa restrição é relevante porque o mercado de farinha de arroz dos Estados Unidos depende de um fluxo constante, mas as margens de moagem podem se estreitar rapidamente quando a certeza de matéria-prima cai e os termos contratuais são redefinidos com mais frequência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Arroz Branco Domina; Arroz Integral Reduz a Diferença

A farinha de arroz branco detinha 75,23% do mercado de farinha de arroz dos Estados Unidos em 2025, uma posição enraizada em décadas de uso estabelecido em panificação comercial, revestimentos industriais e aplicações de espessamento em foodservice. Seu perfil fino e de sabor neutro se integra perfeitamente a uma ampla gama de formulações de alimentos processados sem alterar as características sensoriais do produto hospedeiro — uma propriedade que a torna a especificação padrão para fabricantes contratados que abastecem grandes marcas de bens de consumo embalados. A Mistura de Farinha Multiuso Sem Glúten da Pillsbury, que usa farinha de arroz como base principal, é uma das expressões de varejo mais conhecidas da penetração convencional da farinha de arroz branco, ilustrando como a reformulação de produtos de consumo em escala sustenta a demanda a granel para os moinhos.

A farinha de arroz integral, o segmento de crescimento mais rápido com um CAGR projetado de 7,24% até 2031, beneficia-se de uma vantagem estrutural que a farinha de arroz branco não compartilha: seu posicionamento de grão integral se alinha com as alegações de fibra e densidade de nutrientes cada vez mais exigidas por formuladores que visam o consumidor de saúde e bem-estar. A ascensão global das alegações de rótulo de grão integral, reforçada pelo compromisso da General Mills para o exercício fiscal de 2026 de entregar pelo menos 8 g de grão integral por porção em seu portfólio de cereais Big G, sinaliza que a aquisição de ingredientes está se deslocando para insumos compatíveis com grão integral em escala. Os investimentos proprietários em melhoramento da Lundberg Family Farms, que entregaram as variedades Black Pearl e Red Jasmine com Certificação Orgânica Regenerativa em 2025, fortalecem a base de fornecimento de arroz integral de especialidade e sustentam o posicionamento premium da farinha de arroz integral nos canais de varejo natural.

Por Natureza: Convencional Mantém Escala; Orgânico Lidera a Trajetória de Crescimento

A farinha de arroz convencional reteve 68,25% do mercado em 2025, sustentada por sua competitividade de preço e disponibilidade por meio de infraestrutura de moagem estabelecida que atende grandes compradores industriais. O setor de moagem de arroz dos Estados Unidos abrange 78 plantas, de acordo com o Relatório de Mercado de Moagem de Arroz de 2025 da Kentley Insights, a grande maioria das quais opera em cadeias de fornecimento convencionais (não certificadas) que atendem à base de panificação e fabricação de alimentos do país. Nessa escala, o preço por hundredweight e a consistência do fornecimento continuam sendo os principais critérios de compra, onde a farinha convencional mantém uma vantagem de custo estrutural.

A farinha de arroz orgânica deve avançar ao maior CAGR do mercado, 8,24% até 2031, impulsionada pela demanda certificada orgânica pelo USDA que atrai compras de varejistas de alimentos premium, fabricantes de alimentos para bebês e operadores de foodservice focados em saúde. Essa taxa de crescimento não é apenas uma função da preferência do consumidor; ela também reflete o investimento no lado da oferta. A Lundberg Family Farms transitou mais de 99% de seu arroz cultivado organicamente para o status de Certificação Orgânica Regenerativa®, enquanto a convocação de comentários públicos do USDA AMS em novembro de 2025 sobre revisões dos Padrões dos Estados Unidos para Arroz pode atualizar as definições de classificação relevantes para como os grades orgânicos e de especialidade são formalmente adquiridos em toda a cadeia de fornecimento. A infraestrutura de certificação e rastreabilidade necessária para atender ao canal orgânico atua como uma barreira prática que concentra valor nas mãos de moinhos certificados estabelecidos, e os operadores certificados orgânicos comandam perfis de margem significativamente mais altos — uma dinâmica que está atraindo tanto investimento incremental de grandes players quanto nova entrada seletiva de operadores especializados.

Por Uso Final: Escala Industrial Ancora a Receita; Varejo Lidera o Crescimento

O segmento industrial detinha 54,36% da receita do mercado em 2025, uma posição sustentada pelo papel da farinha de arroz como um componente funcional versátil em operações de fabricação de panificação, extrusão de snacks, espessamento de molhos e revestimento de alimentos para animais de estimação. Os compradores industriais operam em volumes onde mesmo modestas vantagens de preço por unidade se traduzem em economias significativas de compras, consolidando contratos de fornecimento que favorecem moinhos de grande escala com qualidade de produção consistente, transparência na cadeia de fornecimento e garantia de segurança alimentar. O lançamento pela Riceland Foods em abril de 2025 de um armazém de 64.000 pés quadrados em conformidade com a FDA em Memphis, Tennessee, estrategicamente posicionado para distribuição conectada por ferrovia nas plantas de processamento do Arkansas e Missouri, atende diretamente às necessidades logísticas de clientes industriais que exigem fornecimento confiável e de alto volume.

O segmento de varejo deve crescer a um CAGR de 8,23% até 2031, o ritmo mais rápido de qualquer canal de uso final. A dinâmica subjacente não é meramente a crescente conscientização sobre produtos sem glúten, mas a consolidação da panificação alternativa nos sortimentos de supermercados convencionais: os dados da Mintel de 2026 mostram que os consumidores dos Estados Unidos que comem arroz mais de uma vez por semana saltaram de 37% em 2023 para 45% em 2025, refletindo uma normalização dos produtos à base de arroz no cozimento doméstico cotidiano. A seleção da Bob's Red Mill para a lista das Empresas Mais Inovadoras de 2025 da Fast Company, juntamente com seu lançamento em novembro de 2025 de Farinha de Bolo Superfina, Farinha com Fermento e Farinha de Alta Fibra, ilustra como os moinhos especializados estão criando demanda no varejo ao ir além do posicionamento de farinha commodity para soluções de panificação funcional. O segmento de foodservice/HoReCa ocupa o meio-termo, atendendo às necessidades de certificação de cardápios sem glúten e aplicações de culinária asiática, com a demanda cada vez mais impulsionada pelos requisitos de compras de redes de restaurantes que favorecem a classificação consistente de ingredientes.

Análise Geográfica

O mercado de farinha de arroz dos Estados Unidos está organizado em torno de alguns centros de produção, em vez de uma ampla distribuição nacional de fabricação, e a região Centro-Sul continua sendo a base central de fornecimento porque detém a maior parte da capacidade de moagem de grão longo dos Estados Unidos. O Arkansas e os estados vizinhos são os mais importantes nesse sistema porque seus moinhos apoiam grandes contratos industriais para clientes de panificação, snacks e ingredientes em todo o país. A Riceland Foods processa mais de 2,8 milhões de toneladas de grãos anualmente provenientes de 5.500 fazendas associadas concentradas no Arkansas e Missouri, o que mostra o quanto do fluxo está vinculado a esse corredor. A mesma concentração também cria riscos, e o declínio da área cultivada no Arkansas em 2025 expôs como a perturbação climática em uma região pode restringir a disponibilidade de matéria-prima para uma grande parcela do mercado de farinha de arroz dos Estados Unidos. A perspectiva do USDA para 2026 de área ainda menor no Arkansas sugere que os moinhos e compradores industriais nesse corredor podem precisar de mais mistura de importações ou fornecimento doméstico mais amplo para proteger o fluxo.

A Califórnia forma a segunda geografia de produção chave no mercado de farinha de arroz dos Estados Unidos porque o Vale de Sacramento é a principal base de grão médio e curto do país e um nó central para o fornecimento de farinha de especialidade e orgânica. O estado produz 24% da produção de arroz dos Estados Unidos e, embora a área de grão médio e curto tenha caído 15.000 acres em 2026, a Califórnia ainda parece mais estável do que durante o período de seca de 2022. Isso importa porque os compradores de orgânicos certificados e rótulo limpo premium dependem da verificação de origem e documentação que os fornecedores baseados na Califórnia frequentemente estão em melhor posição para fornecer. A comercialização em 2025 pela Lundberg Family Farms do arroz Black Pearl, com 25% maior rendimento por acre do que os cultivares anteriores, fortaleceu ainda mais a base de fornecimento de especialidade de longo prazo da região.

A demanda no mercado de farinha de arroz dos Estados Unidos é mais forte nos corredores urbanos de alto valor ao longo da Costa do Pacífico e no Nordeste, onde produtos orgânicos embalados, sem glúten e de panificação especial circulam por canais de varejo premium e foodservice. Minneapolis-St. Paul continua sendo um importante polo de compras industriais porque grandes operadores de grãos e fornecedores de ingredientes usam a área para atender marcas nacionais de pão e panificação. O Texas também está se tornando mais relevante à medida que o uso de farinha de arroz se expande em formatos de serviço rápido de inspiração asiática e cardápios de foodservice mais amplos, o que leva a demanda além de seu nicho anterior sem glúten. O Sudeste ainda funciona principalmente como uma região de fornecimento, mas o consumo local também está crescendo à medida que os alimentos básicos e snacks à base de arroz ganham maior aceitação cotidiana entre grupos domésticos diversos

Cenário Competitivo

O mercado de farinha de arroz dos Estados Unidos é moderadamente concentrado porque um número limitado de grandes fornecedores de ingredientes controla os principais relacionamentos industriais, enquanto uma segunda camada de moinhos especializados e marcas de alimentos naturais compete nos canais de varejo premium e orgânico. Ingredion, Ardent Mills, Riceland Foods e ADM continuam sendo os nomes mais visíveis no fornecimento em grande escala, enquanto Bob's Red Mill, Lundberg Family Farms, Koda Farms e Eden Foods têm uma presença mais forte em formatos especializados e voltados ao consumidor. Essa divisão molda a concorrência porque os fornecedores industriais se concentram na certeza de preço, logística, controle de especificações e conformidade, enquanto os players especializados dependem mais de narrativas de fornecimento, status orgânico e confiança na marca de varejo. O resultado é um mercado onde o nível superior é significativo, mas nenhum player único parece dominar todos os nichos atraentes dentro do mercado de farinha de arroz dos Estados Unidos. Essa lacuna é mais visível em grades funcionais de especialidade, como farinha de arroz pré-gelatinizada, ultrafina e micronizada para alimentos instantâneos, sistemas de bebidas e aplicações sensíveis à textura.

O investimento de USD 100 milhões da Ingredion em sua instalação de soluções de textura e saúde em Indianápolis mostra como os grandes players estão tentando fortalecer sua posição em categorias de ingredientes funcionais de maior valor em torno de sistemas de arroz e amido. Ao mesmo tempo, sistemas aprimorados de moagem de precisão e extrusão estão ajudando processadores regionais menores a atender especificações mais rigorosas de tamanho de partícula e textura, o que torna a concorrência no mercado intermediário mais credível do que era antes. A conformidade também importa porque as regras orgânicas do USDA e as expectativas de segurança alimentar da FDA elevam o custo de entrada para novos fornecedores premium que carecem de sistemas de documentação e prontidão para auditorias. Isso mantém o valor concentrado entre os operadores que conseguem combinar capacidade de processamento com disciplina de certificação e suporte ao cliente.

A atividade estratégica em 2025 e 2026 mostra como as empresas estão tentando ampliar capacidades em vez de simplesmente adicionar volume no mercado de farinha de arroz dos Estados Unidos. A Ardent Mills concordou em adquirir a Stone Mill em julho de 2025, o que adicionou força no processamento de grãos sem glúten e com identidade preservada ao seu portfólio de nutrição emergente. A Ingredion anunciou uma aquisição recomendada em dinheiro da Tate & Lyle em junho de 2026 a um valor empresarial implícito de GBP 3,7 bilhões, ou USD 5,0 bilhões, o que aponta para uma consolidação mais rápida em ingredientes funcionais globais e poderia remodelar as parcerias de formulação nos Estados Unidos. A Bob's Red Mill também expandiu sua linha de panificação especializada no final de 2025, reforçando a visão de que a diferenciação voltada ao consumidor continua importante mesmo quando fornecedores maiores buscam funcionalidade e escala industrial.

Líderes do Setor de Farinha de Arroz dos Estados Unidos

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Ardent Mills LLC

-

Ebro Foods S.A.

-

General Mills, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Riceland Foods fez parceria com a ODW Logistics para lançar um novo armazém de 64.000 pés quadrados em conformidade com a FDA em Memphis, Tennessee, acessível por ferrovia. A instalação foi projetada para melhorar a redistribuição de estoque, expandir a capacidade de produção das plantas da Riceland no Arkansas e Missouri e atender à crescente demanda de clientes industriais por ingredientes de arroz de origem americana.

- Fevereiro de 2025: A Ingredion anunciou um investimento de capital de USD 100 milhões em sua instalação de fabricação de soluções de textura e saúde em Indianápolis, visando amidos de rótulo limpo, ingredientes à base de arroz e hidrocoloides de especialidade como áreas centrais de crescimento. A empresa reportou gastos com P&D de USD 71 milhões no exercício fiscal de 2025, reforçando seu compromisso com o desenvolvimento de ingredientes funcionais de especialidade.

- Julho de 2024: A Cargill expandiu seu portfólio de ingredientes de rótulo limpo com a introdução do SimPure™ 92260, uma farinha de arroz altamente solúvel projetada como uma alternativa amigável ao rótulo para a maltodextrina. O ingrediente oferece viscosidade comparável, funcionalidade de volume e desempenho sensorial, ao mesmo tempo que permite uma substituição de um para um em uma ampla gama de aplicações alimentares, incluindo produtos de panificação, snacks, cereais, barras, laticínios, molhos, temperos e alimentos de conveniência.

Escopo do Relatório do Mercado de Farinha de Arroz dos Estados Unidos

| Farinha de Arroz Branco |

| Farinha de Arroz Integral |

| Convencional |

| Orgânico |

| Varejo |

| Foodservice/HoReCa |

| Industrial |

| Por Fonte | Farinha de Arroz Branco |

| Farinha de Arroz Integral | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Uso Final | Varejo |

| Foodservice/HoReCa | |

| Industrial |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de farinha de arroz dos Estados Unidos em 2026?

O mercado de farinha de arroz dos Estados Unidos está em USD 148,45 milhões em 2026 e deve atingir USD 212,52 milhões até 2031 a um CAGR de 6,15%

Qual segmento de fonte lidera a demanda de farinha de arroz dos Estados Unidos?

A farinha de arroz branco liderou com 75,23% de participação em 2025 porque oferece sabor neutro e desempenho consistente do amido em aplicações de panificação, revestimentos e espessamento.

Por que a farinha de arroz orgânica está crescendo mais rapidamente nos Estados Unidos?

A farinha de arroz orgânica deve crescer a 8,24% até 2031 porque varejistas premium, nutrição infantil e compradores focados em rastreabilidade estão atraindo mais fornecimento certificado para o canal

Qual canal de uso final está se expandindo mais rapidamente?

O varejo é o canal de uso final de crescimento mais rápido, com um CAGR de 8,23% até 2031, apoiado pela maior demanda de panificação doméstica e ofertas mais amplas de farinhas especiais em lojas convencionais

Página atualizada pela última vez em: