Tamanho e Participação do Mercado de Cereais Matinais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

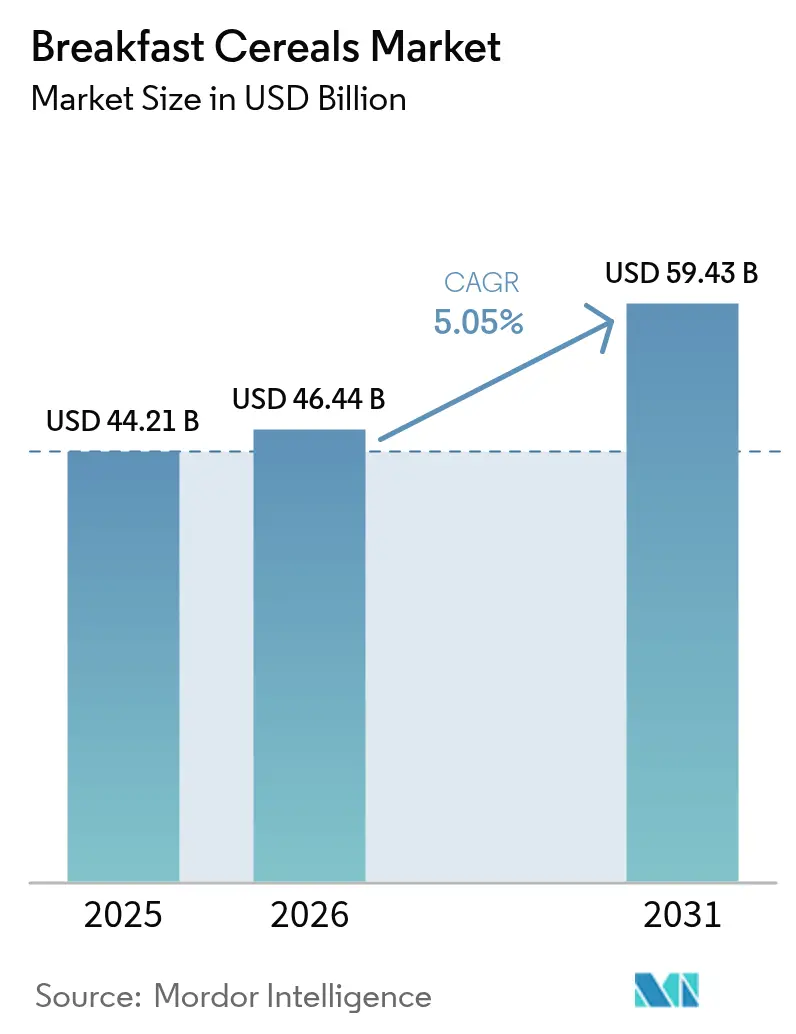

| Tamanho do Mercado (2026) | 46.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cereais Matinais por Mordor Intelligence

O tamanho do mercado global de cereais matinais foi avaliado em USD 44,21 bilhões em 2025 e estima-se que cresça de USD 46,44 bilhões em 2026 para atingir USD 59,43 bilhões até 2031, a uma CAGR de 5,05% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pela mudança nas preferências dos consumidores, maior consciência sobre saúde e demanda por opções de café da manhã convenientes. O estilo de vida moderno acelerado aumentou a demanda por produtos de cereais prontos para consumir e cereais quentes que oferecem soluções rápidas de refeição. Os consumidores buscam cereais com perfis nutricionais aprimorados, incluindo aqueles enriquecidos com fibras, proteínas, grãos integrais e probióticos, enquanto preferem opções com teor reduzido de açúcar. O mercado também está experimentando crescimento em variedades à base de plantas, orgânicas e sem glúten para atender a requisitos dietéticos específicos. Além disso, o crescimento do comércio eletrônico e das plataformas digitais de compras de alimentos melhorou a acessibilidade dos produtos, particularmente em mercados em desenvolvimento, contribuindo para a expansão do mercado de cereais matinais.

Principais Conclusões do Relatório

- Por tipo de produto, os cereais prontos para consumir lideraram com 74,60% da participação do mercado de cereais matinais em 2025; o segmento de prontos para cozinhar avança mais rapidamente a uma CAGR de 5,75% até 2031.

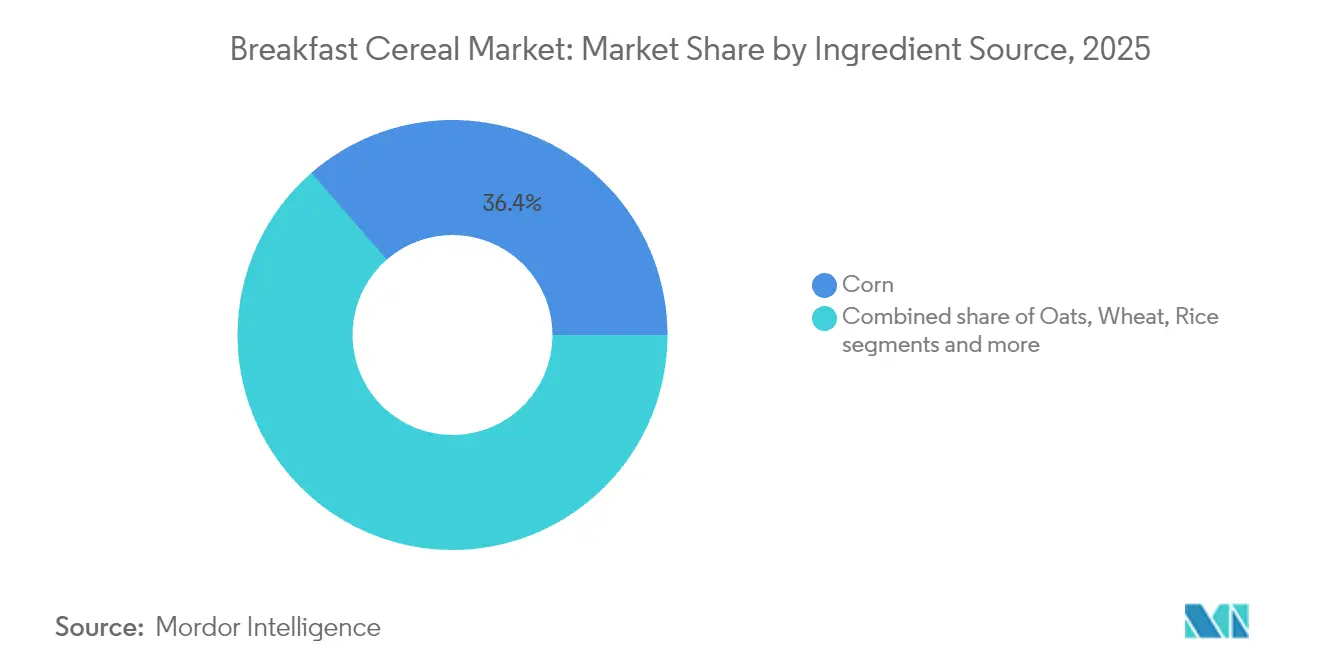

- Por fonte de ingrediente, o milho capturou uma participação de 36,40% do tamanho do mercado de cereais matinais em 2025, enquanto os produtos à base de aveia estão definidos para expandir a uma CAGR de 6,25% até 2031.

- Por embalagem, as tradicionais caixas de papelão retiveram 64,70% da receita de 2025, enquanto os copos e outros formatos para consumo em movimento crescem a uma CAGR de 9,45%, refletindo as tendências evolutivas de embalagem no mercado de cereais matinais.

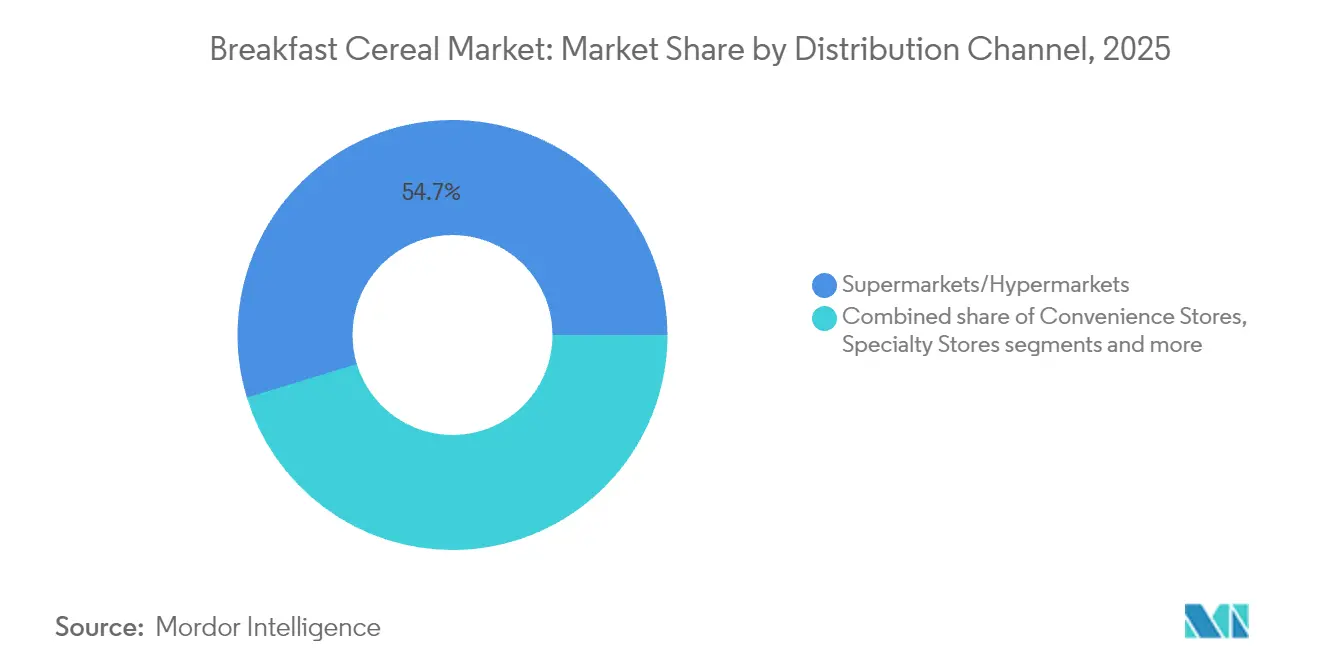

- Por canal de distribuição, os supermercados/hipermercados comandaram 54,70% de participação do tamanho do mercado de cereais matinais em 2025, enquanto os varejistas online avançam a uma CAGR de 10,85% até 2031.

- Por faixa etária, os adultos representaram 47,60% da participação do mercado de cereais matinais em 2025, enquanto o segmento infantil está projetado para crescer a uma CAGR de 5,07% até 2031.

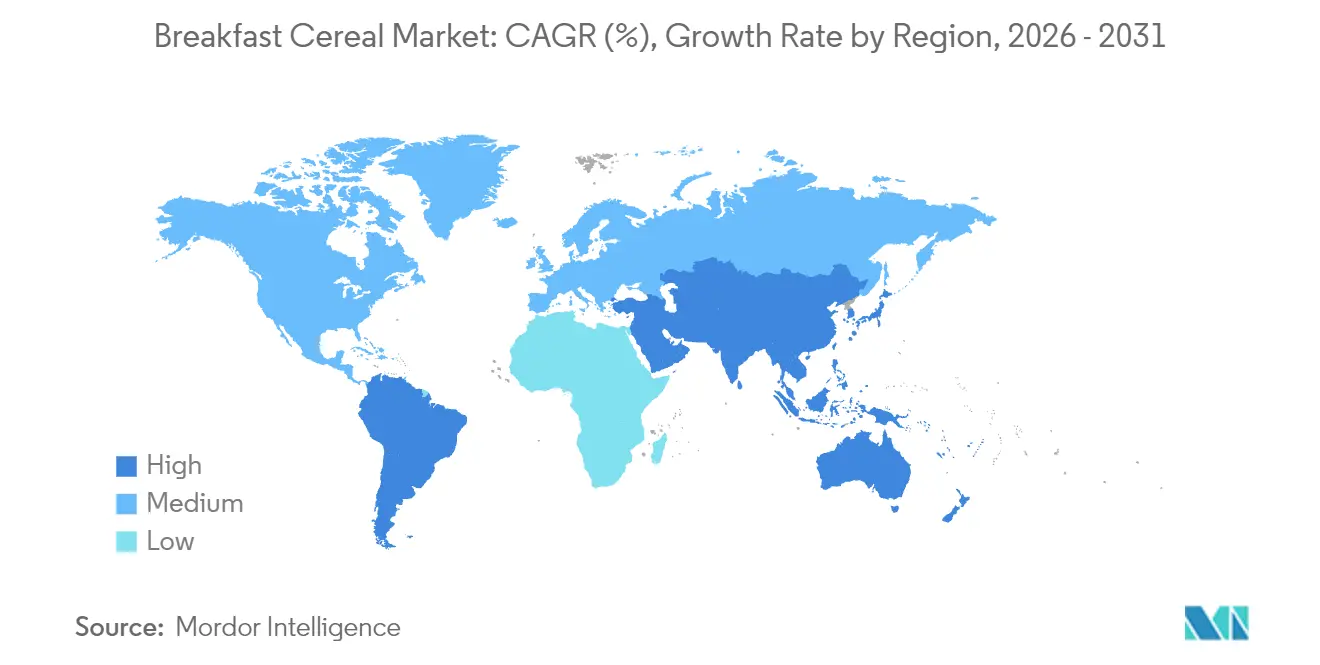

- Por geografia, a América do Norte manteve uma participação de 36,30% no mercado de cereais matinais em 2025; a Ásia-Pacífico está projetada para crescer a uma CAGR de 6,10% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cereais Matinais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por variantes de cereais com alto teor de proteína entre os consumidores | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nos hábitos de café da manhã em porção individual impulsionando os copos de cereais para consumo em movimento | +0.8% | Global, particularmente centros urbanos na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente penetração de grãos sem glúten expandindo os cereais multigrãos | +1.1% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Premiumização de marcas próprias impulsionando o crescimento de valor | +0.7% | Global, com maior impacto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços em tecnologia de produção aprimoram a qualidade do produto | +0.9% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento da população infantil aumenta o foco nutricional | +0.6% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Variantes de Cereais com Alto Teor de Proteína Entre os Consumidores

O mercado de cereais matinais está passando por uma transição notável em direção a produtos enriquecidos com proteínas, impulsionada pelo maior foco dos consumidores em nutrição e saúde. Em dezembro de 2024, a General Mills Inc. expandiu seu portfólio Cheerios com o lançamento do Cheerios Protein, que contém 8 gramas de proteína por porção. Este lançamento de produto reflete as tendências do mercado, apoiado pela Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação Alimentar, que revelou que 71% dos consumidores pretendem aumentar o consumo de proteínas [1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024", ific.org. O segmento de cereais proteicos ganhou impulso particular entre pais millennials que buscam tanto valor nutricional quanto conveniência, permitindo que os fabricantes implementem estratégias de precificação premium. Os fabricantes também estão expandindo suas fontes de proteína além dos laticínios para incluir alternativas à base de plantas, atendendo à crescente base de consumidores flexitarianos e criando novas oportunidades de mercado na categoria de cereais matinais. Essa mudança continua a moldar o mercado de cereais matinais.

Aumento nos Hábitos de Café da Manhã em Porção Individual Impulsionando os Copos de Cereais para Consumo em Movimento

O mercado global de cereais matinais está experimentando crescimento significativo impulsionado pela crescente demanda por formatos de café da manhã em porção individual e para consumo em movimento, particularmente copos de cereais. Essa tendência reflete o impacto da urbanização e das mudanças de estilo de vida entre profissionais e estudantes que têm tempo limitado para refeições tradicionais de café da manhã. Os copos de cereais em porção individual atendem às necessidades dos consumidores combinando conveniência com nutrição por meio de opções portáteis e com porções controladas que são fáceis de preparar. Esses formatos são particularmente populares em áreas urbanas onde os consumidores frequentemente tomam café da manhã durante o deslocamento ou no trabalho. Além disso, os principais fabricantes de cereais estão respondendo diversificando suas linhas de produtos com formatos portáteis que incorporam ingredientes como granola, aveia, sementes e várias opções de leite. Os produtos apresentam designs de embalagem aprimorados, incluindo recipientes para micro-ondas, tampas reseláveis e materiais recicláveis, que melhoram tanto a funcionalidade quanto a sustentabilidade ambiental no mercado de cereais matinais. Por exemplo, em outubro de 2024, a Inventure lançou quatro de seus sabores populares de cereais em um novo formato de copo 'para consumo em movimento', projetado para consumo na pré-escola, escritório ou como lanche, exigindo que os consumidores simplesmente retirem a tampa e adicionem leite.

Crescente Penetração de Grãos Sem Glúten Expandindo os Cereais Multigrãos

O mercado global de cereais matinais está experimentando crescimento impulsionado pela crescente adoção de grãos sem glúten e cereais multigrãos. O aumento dos casos de sensibilidade ao glúten, doença celíaca e a preferência dos consumidores por opções sem glúten aumentaram a demanda por cereais feitos de grãos alternativos, incluindo quinoa, amaranto, milheto, sorgo, trigo sarraceno e arroz integral. Essas alternativas atendem a restrições dietéticas enquanto satisfazem o interesse dos consumidores em bem-estar e saúde intestinal. Os cereais multigrãos estão ganhando popularidade devido aos seus benefícios nutricionais em todo o mercado de cereais matinais, incluindo alto teor de fibras, vitaminas essenciais, minerais e carboidratos complexos que apoiam a saúde digestiva, energia sustentada e função cardíaca. Por exemplo, em maio de 2024, a Three Wishes, uma marca de cereais focada em saúde de propriedade familiar, lançou sua primeira linha de granola sem grãos em três variedades: Chocolate Amêndoa, Bordo Pecã e Original.

Premiumização de Marcas Próprias Impulsionando o Crescimento de Valor

As marcas próprias de cereais matinais evoluíram de alternativas básicas de menor custo para concorrentes significativos no segmento de cereais matinais. O Relatório Anual de Marcas Próprias de 2024 da Associação de Fabricantes de Marcas Próprias indica que as vendas de marcas de loja cresceram 4,7% em 2023 em comparação com 2022. Essa transformação é particularmente evidente nos segmentos de cereais matinais voltados para a saúde, onde os varejistas usam cadeias de suprimentos adaptáveis para introduzir produtos que atendam às preferências nutricionais emergentes na categoria de alimentos para café da manhã. Os varejistas aprimoraram suas ofertas de cereais matinais de marca própria por meio de embalagens e merchandising melhorados, mantendo preços competitivos em relação às marcas nacionais de cereais matinais. Essa maior concorrência levou os fabricantes nacionais de cereais matinais a acelerar a inovação de produtos e reavaliar seu posicionamento de mercado. O crescimento das marcas próprias em cereais matinais é mais forte na América do Norte e na Europa, onde varejistas consolidados desenvolveram robustas capacidades de pesquisa de consumidores e infraestrutura de desenvolvimento de produtos para categorias de alimentos para café da manhã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das commodities de aveia e milho comprimindo margens | -0.9% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Intensificação da defesa contra o açúcar afetando as vendas de cereais | -0.7% | Global, com liderança regulatória na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações ambientais com embalagens | -0.5% | Global, com pressão regulatória na Europa e América do Norte | Médio prazo (2-4 anos) |

| Problemas na cadeia de suprimentos e flutuações nos custos de matérias-primas | -0.4% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Commodities de Aveia e Milho Comprimindo Margens

Os fabricantes de cereais enfrentam crescente pressão sobre as margens à medida que os custos dos principais ingredientes experimentam volatilidade significativa, afetando as estratégias de precificação e o planejamento da produção. A Organização das Nações Unidas para Alimentação e Agricultura (FAO) prevê que o comércio global de cereais decline para 478 milhões de toneladas em 2024/25, uma redução de 6,8% em relação a 2023/24. As adaptações agrícolas, incluindo híbridos tolerantes ao estresse e práticas agrícolas aprimoradas, compensaram parcialmente a volatilidade dos preços dos grãos causada pelas mudanças climáticas e padrões climáticos erráticos. No entanto, a dinâmica do mercado permanece instável. O Departamento de Agricultura dos Estados Unidos (USDA) projeta aperto nos suprimentos de grãos-chave em 2024-25, apesar de pequenos aumentos na produção global de trigo. Essa restrição de oferta afeta os fabricantes com cadeias de suprimentos globais, pois as interrupções na produção regional impactam os mercados de ingredientes interconectados. As empresas estão gerenciando esses desafios por meio de contratos de longo prazo com fornecedores, formulações flexíveis de ingredientes e programas de hedge para estabilizar os custos de insumos.

Intensificação da Defesa Contra o Açúcar Afetando as Vendas de Cereais

A crescente conscientização dos consumidores sobre as implicações do açúcar para a saúde apresenta uma restrição significativa ao mercado, impactando fundamentalmente o desenvolvimento de produtos e o desempenho do mercado em toda a categoria de cereais matinais. Essa restrição é particularmente evidente nos cereais infantis, onde os fabricantes enfrentam crescente pressão para reduzir o alto teor de açúcar, que tradicionalmente serviu como um diferenciador-chave de sabor. Em 2024, o relatório do Comitê Consultivo de Diretrizes Dietéticas da Agência de Alimentos e Medicamentos (FDA) intensifica ainda mais os desafios do mercado ao recomendar a limitação do açúcar adicionado a menos de 10% das calorias diárias e identificar os cereais matinais como uma importante fonte de açúcares ocultos na dieta. Em resposta a essas restrições de mercado, os fabricantes estão implementando várias estratégias de reformulação, incluindo adoçantes alternativos, tecnologias de realce de sabor que mantêm a percepção de doçura em níveis mais baixos de açúcar e abordagens de redução gradual para minimizar a rejeição dos consumidores no mercado de cereais matinais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Ingrediente: Milho Lidera Enquanto a Aveia Cresce Rapidamente

Os cereais à base de milho detêm uma participação de mercado dominante de 36,40% em 2025, beneficiando-se de vantagens de custo e eficiências de fabricação que permitem preços competitivos nos segmentos de valor. Os produtos à base de aveia apresentam a maior taxa de crescimento a uma CAGR de 6,25% (2026-2031), apoiados por seus benefícios nutricionais estabelecidos e adaptabilidade nos formatos prontos para consumir e prontos para cozinhar. Os avanços tecnológicos no processamento de aveia melhoraram a textura e o sabor, mantendo o valor nutricional. A União Europeia lidera a produção global de aveia com 33%, seguida pelo Canadá com 15% para 2024/25, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA). O consumo regional de cereais matinais à base de aveia continua a aumentar, impulsionado pela demanda dos consumidores por produtos de café da manhã nutritivos e ricos em fibras no mercado de cereais matinais.

Os cereais à base de trigo continuam a deter participação de mercado substancial, especialmente em formatos de flocos, enquanto os cereais à base de arroz ganham espaço na categoria sem glúten. A cevada permanece limitada a formulações multigrãos apesar de seus benefícios nutricionais. Grãos alternativos, incluindo quinoa e amaranto, mostram crescimento rápido nos segmentos premium, embora sua participação geral de mercado permaneça pequena. Essa gama crescente de fontes de grãos reflete os esforços da indústria para desenvolver produtos distintos para requisitos dietéticos específicos, como demonstrado pelo compromisso da Nestlé de usar grãos integrais como ingrediente principal em todos os seus cereais prontos para consumir.

Por Tipo de Produto: Prontos para Consumir Dominam Enquanto Prontos para Cozinhar Aceleram

Os cereais prontos para consumir detêm uma participação de mercado dominante de 74,60% em 2025, principalmente devido à sua conveniência para domicílios com restrições de tempo. Os cereais prontos para cozinhar estão experimentando crescimento mais rápido com uma CAGR de 5,75% (2026-2031), à medida que os consumidores cada vez mais os veem como mais nutritivos e saciantes. O mingau de aveia quente, em particular, ganhou popularidade devido aos seus benefícios para a saúde e adaptabilidade para personalização com várias coberturas.

No segmento de cereais prontos para consumir, os flocos permanecem o maior subsegmento, enquanto a granola e os clusters mostram taxas de crescimento mais altas devido aos seus ingredientes saudáveis e textura. O enriquecimento com proteínas está impulsionando o desenvolvimento de novos produtos nesta categoria. Por exemplo, em novembro de 2024, a FUEL10K introduziu Flocos Multigrãos nos sabores Chocolate e Frutas Vermelhas, com flocos de trigo integral com alto teor de proteína e fibra. No segmento de prontos para cozinhar, o muesli premium e as misturas especializadas de mingau estão crescendo mais rapidamente do que o mingau de aveia básico, indicando a disposição dos consumidores de pagar mais por maior qualidade e benefícios nutricionais aprimorados.

Por Tipo de Embalagem: Caixas Dominam Enquanto Copos Inovam

As caixas tradicionais detêm uma participação de mercado dominante de 64,70% em 2025, apoiadas pela infraestrutura de fabricação estabelecida e pela familiaridade dos consumidores. Os copos e tigelas representam o segmento de crescimento mais rápido com uma CAGR projetada de 9,45% de 2026 a 2031, pois atendem às necessidades dos consumidores que buscam conveniência. Essa mudança de formato permite o consumo de cereais além do café da manhã, criando novas oportunidades na categoria de lanches.

Os sachês em pé estão aumentando sua adoção nos segmentos de cereais premium e naturais, oferecendo diferenciação de produto e preservação da frescura. A categoria "outros", composta por potes e sacos plásticos, atende a segmentos específicos do mercado, mas enfrenta limitações de crescimento devido aos custos de produção e preocupações ambientais. Os fabricantes estão concentrando o desenvolvimento de embalagens tanto em melhorias funcionais quanto em responsabilidade ambiental, com investimento substancial em pesquisa e desenvolvimento de materiais biodegradáveis e recicláveis que mantêm os padrões de proteção do produto.

Por Canal de Distribuição: Supermercados Lideram Enquanto o Comércio Eletrônico Cresce Rapidamente

Os supermercados/hipermercados detêm uma participação de mercado dominante de 54,70% na distribuição de cereais matinais em 2025, impulsionados por sua extensa variedade de produtos e alto fluxo de consumidores. O canal de comércio eletrônico está experimentando crescimento significativo a uma CAGR de 10,85% (2026-2031), à medida que os consumidores cada vez mais compram cereais matinais online. De acordo com o Departamento do Censo do Departamento de Comércio, as vendas de comércio eletrônico no varejo dos Estados Unidos atingiram USD 300,2 bilhões no primeiro trimestre de 2025, ajustadas para variação sazonal, mas não para mudanças de preços. A transição digital é particularmente evidente entre os consumidores mais jovens, que preferem plataformas online pela conveniência e capacidade de comparar produtos e acessar informações nutricionais.

As lojas de conveniência e os estabelecimentos de mercearia mantêm forte presença no mercado, particularmente para necessidades de consumo imediato, enquanto as lojas especializadas atendem a segmentos de consumidores premium e conscientes da saúde. Os outros canais de distribuição, incluindo os segmentos de venda direta ao consumidor e de serviços de alimentação, representam um segmento emergente à medida que as empresas exploram novos métodos de distribuição. Essa evolução do cenário de distribuição exige que os fabricantes desenvolvam estratégias de canal integradas que garantam a consistência da marca enquanto se adaptam aos requisitos específicos de cada canal, afetando as estratégias de embalagem, precificação e promoção no mercado de cereais matinais.

Por Faixa Etária: Adultos Dominam Enquanto o Segmento Infantil Cresce

Os cereais voltados para adultos detêm uma participação de mercado de 47,60% em 2025, refletindo mudanças demográficas e a expansão da categoria além de seu foco tradicional em crianças. O segmento infantil mantém uma trajetória de crescimento mais alta a uma CAGR de 5,07% (2026-2031), impulsionado pelos fabricantes que equilibram valor nutricional com apelo ao paladar. Esse crescimento está alinhado com os esforços de reformulação para reduzir o teor de açúcar, mantendo sabores e formatos adequados para crianças. De acordo com o relatório do Programa de Café da Manhã Escolar de 2024 do USDA, 80% dos grãos semanais oferecidos nos programas de refeições escolares devem ser ricos em grãos integrais.

O segmento adulto desenvolveu subcategorias distintas focadas em benefícios específicos para a saúde, incluindo saúde cardíaca, bem-estar digestivo e controle de peso. Fabricantes como a General Mills estão trabalhando para aumentar a penetração domiciliar visando crianças que influenciam as decisões de compra da família. Essa abordagem requer o desenvolvimento de produtos que atendam aos requisitos nutricionais dos pais enquanto satisfazem as preferências de sabor das crianças, apresentando aos fabricantes desafios de formulação e pesquisa.

Análise Geográfica

A América do Norte detém uma participação de 36,30% no mercado global de cereais matinais em 2025, apoiada pelo alto consumo per capita e extensas redes de distribuição no varejo. A região mostra crescimento moderado à medida que os fabricantes desenvolvem produtos de valor agregado para enfrentar os desafios de volume em segmentos maduros. Inovações voltadas para a saúde, especificamente variedades enriquecidas com proteínas e formulações com açúcar reduzido, impulsionam a expansão do mercado. Os requisitos de rotulagem nutricional da FDA de 2024 aumentaram a transparência para açúcares adicionados, levando os fabricantes a adaptar as formulações para atender às preferências dos consumidores.

A Ásia-Pacífico demonstra o maior potencial de crescimento com uma CAGR projetada de 6,10% (2026-2031), apoiada pela urbanização, aumento da renda disponível e evolução dos hábitos alimentares. China, Índia e países do Sudeste Asiático mostram crescimento robusto à medida que os consumidores urbanos adotam opções de café da manhã de estilo ocidental. Os fabricantes internacionais estão personalizando produtos para gostos locais enquanto promovem benefícios nutricionais, estabelecendo bases para expansão sustentada do mercado.

A Europa exibe padrões distintos de consumo regional e preferências de produtos em um ambiente de mercado maduro. Os consumidores demonstram alta consciência nutricional, favorecendo produtos orgânicos, integrais e com açúcar reduzido. As diretrizes nutricionais de 2024 da Autoridade Europeia para a Segurança dos Alimentos enfatizam o consumo de grãos integrais e a redução de açúcar, afetando as escolhas dos consumidores e as formulações de produtos. Os produtos de marca própria mantêm presença significativa no mercado, com varejistas desenvolvendo ofertas competitivas em todos os segmentos de preço. Os mercados da Europa Oriental apresentam oportunidades de crescimento à medida que o aumento da renda disponível apoia o maior consumo de cereais matinais.

Panorama regulatório

Os cereais matinais são regulamentados por uma combinação de padrões internacionais e regras a nível de país para rotulagem e alegações, o que, por sua vez, afeta a formulação, a comunicação da embalagem e a conformidade dos aditivos permitidos. No nível global, o Codex GSFA Online enquadra os cereais matinais, incluindo a aveia em flocos, na categoria de alimentos 06.3, que muitas jurisdições usam como referência para usos permitidos de aditivos e documentação. Em julho de 2026, a Comissão do Codex Alimentarius FAO/OMS (49ª sessão) adotou novos padrões, incluindo revisões ao Padrão Geral para Aditivos Alimentares (CXS 192-1995), o que pode influenciar reformulações e revisões de especificações em portfólios multinacionais de cereais.

Na prática, a pressão de conformidade é mais visível na rotulagem nutricional e na governança de alegações. Nos Estados Unidos, as ações da FDA relacionadas à rotulagem nutricional incluem a alegação de conteúdo nutricional "Healthy" atualizada (em vigor a partir de 25 de fevereiro de 2025, sujeita ao cronograma de implementação da FDA) e uma proposta de regra publicada no Federal Register em 16 de janeiro de 2025 para rotulagem nutricional frontal usando indicadores interpretativos (baixo/médio/alto) vinculados ao percentual do valor diário para gorduras saturadas, sódio e açúcares adicionados. Na Europa e no Reino Unido (Irlanda do Norte), o uso de alegações está ancorado na estrutura de alegações de saúde permitidas da UE, incluindo o Regulamento de Execução (UE) 2025/1560 da Comissão, enquanto a Irlanda do Norte transpôs as alterações relacionadas às Diretivas do Café da Manhã por meio dos Regulamentos de Alimentos para o Café da Manhã (Alteração) (Irlanda do Norte) de 2026, com prazo de conformidade transitório até, no máximo, 14 de junho de 2026.

Análise da cadeia de valor

A cadeia de valor dos cereais matinais começa com insumos agrícolas como milho, trigo, aveia, arroz e outros grãos emergentes, passando depois por etapas de limpeza, moagem, mistura e processamento térmico (incluindo extrusão, laminação, torrefação e secagem) que podem ser intensivas em capital e sensíveis ao rendimento. Os fabricantes então aplicam fortificação e ingredientes adicionais (nozes, frutas secas, chocolate) e convertem o produto em formatos de embalagem como caixas, sachês e copos de porção única, antes da distribuição por canais de atacado e varejo, onde supermercados e hipermercados lideram globalmente, ao lado da crescente importância do e-commerce para modelos mais amplos de sortimento e reabastecimento.

Programas de fornecimento e investimentos na cadeia de suprimentos influenciam cada vez mais o custo de atendimento e a resiliência. A WK Kellogg Co. anunciou um plano de modernização da cadeia de suprimentos de 500 milhões de dólares, com investimentos em infraestrutura em Battle Creek (Michigan), Lancaster (Pensilvânia) e Belleville (Ontário), além de delinear um encerramento gradual da produção em sua unidade de Omaha (Nebraska), com início no final de 2025 e conclusão até o final de 2026, refletindo a otimização de footprint e a modernização de equipamentos em mercados maduros de cereais. As estratégias de ingredientes também estão evoluindo, incluindo a General Mills, que expandiu o uso comercial do Kernza ao incorporá-lo em quatro cereais Cascadian Farm (novembro de 2025) para ajudar a construir um mercado estável para agricultores orgânicos dos EUA. A eficiência logística também permanece em foco, evidenciada pela extensão da parceria da Weetabix com a XPO Logistics para gestão de armazéns em suas unidades de Burton Latimer e Corby (maio de 2026).

Cenário Competitivo

O mercado global de cereais matinais opera sob uma estrutura moderadamente consolidada, com cinco grandes corporações controlando o setor: General Mills, Post Holdings, Nestlé, PepsiCo e Marico Ltd. Essas organizações mantêm infraestrutura operacional significativa e redes de distribuição, exigindo otimização contínua dos processos de fabricação enquanto demonstram capacidade de resposta às preferências evolutivas dos consumidores e às demandas do mercado no setor de cereais matinais.

O cenário competitivo é definido principalmente por iniciativas estratégicas centradas no aprimoramento nutricional e na diversificação de formatos. De acordo com o Relatório Anual de 2024 da Nestlé, a corporação implementou programas abrangentes de melhoria nutricional em seu portfólio de cereais matinais, com sua subsidiária indiana alcançando uma redução de 30% nos açúcares adicionados na categoria de cereais infantis. Além disso, fabricantes especializados que operam nos segmentos de alto teor de proteína e sem grãos estão demonstrando trajetórias de crescimento substanciais, apesar de sua presença limitada no mercado, compelindo assim os fabricantes estabelecidos a acelerar seus ciclos de desenvolvimento de produtos no setor de cereais matinais.

O ambiente competitivo está experimentando maior complexidade devido à substancial penetração de mercado das ofertas de marcas próprias. Esse desenvolvimento intensificou a necessidade de os fabricantes estabelecidos enfatizarem a diferenciação de produtos e implementarem iniciativas estratégicas de posicionamento de marca. Tais medidas são essenciais para manter pontos de preço premium e garantir a fidelidade sustentada dos consumidores em um ambiente de mercado cada vez mais competitivo que molda o setor de cereais matinais.

Líderes do Setor de Cereais Matinais

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

Marico Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades são moldadas por três mudanças observáveis: reformulação orientada pela nutrição (proteína, fibra e redução de aditivos artificiais), atualizações de fabricação e capacidade, e mudanças na cadeia de fornecimento e embalagem vinculadas à sustentabilidade, que estão se tornando mais visíveis para consumidores e varejistas. A General Mills relatou progresso em seu Relatório de Responsabilidade Global de 2026 (abril de 2026), incluindo uma redução de 14% nas emissões totais da cadeia de valor em relação a uma base de referência de 2020 e 95% de embalagens recicláveis ou reutilizáveis em peso, o que sustenta a demanda por cereais que combinam nutrição de desempenho com mensagens de embalagem circular. No lado do produto, a fortificação de proteína continua sendo comercializada em grandes marcas, apoiada por lançamentos como o Cheerios Protein (General Mills, dezembro de 2024) e o Honey Bunches of Oats Protein (Post Consumer Brands, janeiro de 2026), criando espaço para premiumização tanto nos formatos prontos para consumo quanto nos prontos para preparo.

As oportunidades operacionais e de rota ao mercado também acompanham investimentos e melhorias de instalações anunciados. A Kellanova anunciou um investimento de 75 milhões de libras esterlinas em sua unidade em Wrexham, Reino Unido, para dobrar a capacidade para 1,5 milhão de caixas por dia e integrar linhas de produção baseadas em IA (outubro de 2024), refletindo como fábricas de alta eficiência podem sustentar a proliferação de SKUs e ciclos de inovação mais rápidos. Junto a isso, a personalização e o engajamento digital estão surgindo como fatores que moldam a demanda, com a Calbee continuando a expansão de sua plataforma de nutrição personalizada Body Granola no Japão, alcançando 50.000 usuários desde abril de 2023 (relatado em julho de 2026). Esses movimentos apoiam oportunidades para as marcas combinarem embalagens de porção única e para consumo em trânsito com direcionamento habilitado por dados, incluindo assinaturas, pacotes personalizados e sortimentos localizados, à medida que os varejistas online expandem a descoberta de cereais além das restrições de prateleira.

Desenvolvimentos recentes do setor

- Abril de 2026: A Nestlé lançou o cereal Nesquik Strawberry no Reino Unido e na Irlanda, marcando a primeira vez que o sabor morango é oferecido como cereal na região desde o lançamento da marca em 1957. O lançamento estende uma marca de bebida tradicional para o corredor de cereais e fortalece a rotação de SKUs aromatizados e voltados para crianças em um mercado maduro, onde a diferenciação depende cada vez mais de IP reconhecível e inovação orientada pelo sabor.

- Novembro de 2025: A General Mills apresentou quatro cereais Cascadian Farm contendo 1% de Kernza, um grão perene, como parte de um programa para apoiar agricultores orgânicos dos EUA e iniciativas de saúde do solo. A incorporação do Kernza em SKUs convencionais vincula um fornecimento com tendência regenerativa às propostas de cereais embalados e fornece um modelo para expandir grãos alternativos sem uma reformulação completa do portfólio.

- Dezembro de 2024: A General Mills expandiu seu portfólio Cheerios com o lançamento do Cheerios Protein, oferecendo 8 gramas de proteína por porção nas variantes Canela e Morango. O lançamento reforça a mudança da categoria em direção à nutrição funcional e dá aos players estabelecidos uma forma direta de defender espaço nas prateleiras contra granolas ricas em proteína e entrantes com propostas mais saudáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange cereais matinais embalados vendidos por meio de canais de varejo e foodservice, medidos em termos de valor no preço de venda do fabricante. Inclui cereais prontos para consumo e produtos de cereais prontos para preparo feitos a partir de grãos comuns como trigo, milho, aveia, arroz e cevada.

Exclusões de escopo: barras de cereal, misturas de panificação e pós aromatizantes para leite estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Cereais Prontos para Consumir

- Flocos

- Cereais Estufados

- Granola e Clusters

- Outros (Cereais Revestidos/Açucarados, Triturados e Fiados)

- Cereais Prontos para Cozinhar

- Mingau de Aveia Quente

- Misturas de Muesli e Mingau

- Outros Cereais Prontos para Cozinhar

- Cereais Prontos para Consumir

- Por Fonte de Ingrediente

- Trigo

- Milho

- Aveia

- Arroz

- Cevada

- Outros

- Por Tipo de Embalagem

- Caixas

- Sachês em Pé

- Copos e Tigelas

- Outros (potes plásticos, sacos, etc.)

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Varejistas Online

- Outros Canais de Distribuição

- Por Faixa Etária

- Adultos

- Crianças

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de um panorama básico de oferta e demanda usando fontes de referência públicas, e depois relaciona esse panorama à forma como os cereais são fabricados e vendidos. Para cereais matinais, recorremos a portais nacionais de estatísticas agrícolas e alimentares, estatísticas alfandegárias e de comércio, dados de disponibilidade de alimentos no estilo USDA, séries de dados da FAO e estudos revisados por pares sobre nutrição e consumo que informam as tendências da categoria.

Também analisamos registros de empresas, relatórios anuais, apresentações a investidores e comunicados de imprensa de marcas para acompanhar movimentos de preços, mudanças no tamanho das embalagens e alterações no mix de produtos entre cereais prontos para consumo e cereais quentes. Quando disponível, foram utilizadas uma assinatura paga para dados financeiros de empresas e uma base de dados de notícias e finanças para verificar a direção da receita, atividades de fusões e aquisições e movimentos importantes de capacidade ou distribuição. Essas fontes documentais são apenas ilustrativas, e utilizamos muitas outras referências para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

As entrevistas primárias foram usadas para testar a robustez do que construímos por meio da pesquisa documental, especialmente em relação à realização de preços, mix de canais e como as promoções estavam afetando os volumes. Conversamos com uma variedade de partes interessadas, incluindo fabricantes de cereais, participantes de ingredientes e embalagens, distribuidores, varejistas e respondentes alinhados ao foodservice em APAC, EMEA e Américas. Quando as suposições não correspondiam ao comportamento de mercado observado, fechamos as lacunas recontatando especialistas.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos de nível C: 15% | APAC: 39% |

| Nível médio: 47% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Pequenos players: 16% | Gerentes: 52% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento começa com um modelo top-down que reconstrói sinais de consumo e vendas da categoria por região, convertendo-os depois em valor usando escalas de preços observadas e mudanças no mix. Para manter os resultados realistas, corroboramos com verificações bottom-up seletivas, como amostragem de divulgações de receita de fornecedores e marcas, revisão de divisões por canal e validação de algumas combinações de volume versus preço médio de venda antes de fechar os totais finais.

As principais entradas do modelo incluem indicadores como tendências de urbanização e população economicamente ativa que afetam alimentos de conveniência, penetração domiciliar de cereais e padrões de compra repetida, movimentos de preços de grãos e açúcar que influenciam os preços de prateleira, intensidade promocional no varejo moderno e o equilíbrio entre os formatos pronto para consumo e pronto para preparo. As previsões são construídas usando análise de cenários, em que custos de matérias-primas, expansão de marcas próprias e premissas de premiumização são ajustados de forma controlada, e as trajetórias resultantes de demanda e preço são alinhadas ao que os respondentes primários consideram alcançável. Quando os sinais bottom-up são limitados para países ou canais menores, aplicamos proporções proxy de mercados comparáveis, corrigindo-as em seguida por meio de validação de especialistas.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações para manter o total de mercado consistente com sinais do mundo real. Comparamos os totais modelados com indicadores independentes, como fluxos comerciais, indícios de crescimento da categoria de alimentos embalados e desempenho relatado pelas empresas. Em seguida, investigamos discrepâncias que rompem os padrões esperados de preço ou volume.

Antes da aprovação final, o modelo e as premissas passam por revisão em etapas, e ligações de acompanhamento são acionadas quando a variação entre fontes permanece alta ou quando um evento de mercado importante altera as condições de preço ou distribuição. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de cereais matinais segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para cereais matinais podem variar porque cada publicador usa um ponto de valor diferente na cadeia e nem sempre trata o escopo do produto da mesma forma. As diferenças também aparecem quando um estudo se baseia mais em proxies de valor comercial, enquanto outro se apoia no gasto do consumidor, o que afeta o que é contabilizado.

A principal lacuna vem de se as margens de varejo e os custos posteriores são adicionados ao preço de venda do fabricante. Na abordagem da Mordor Intelligence, o mercado é mantido no preço de venda do fabricante para cereais embalados, em vez de ser inflacionado para um valor de check-out do consumidor que inclui margem do varejista e adicionais em nível de varejo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 46,44 bilhões de dólares (2026) | |

| Consultoria Global A | 41,12 bilhões de dólares (2024) | Utiliza um ano-base diferente e uma delimitação mais estreita por produto e canal, o que pode comprimir o valor, e sua janela de crescimento começa mais cedo, o que pode não captar a recente expansão liderada por preços em algumas regiões. |

| Revista Comercial B | 69,40 bilhões de dólares (2024) | Constrói o valor a partir das receitas de produtores e importadores vinculadas à contabilidade comercial, o que pode divergir de uma visão de venda de cereais embalados por região e pode alterar os totais dependendo de como o valor de importação e os ciclos de preços são tratados. |

A tabela mostra que a variação é explicada, em grande parte, pelo que é contabilizado na base de preços, pelo ano escolhido para o instantâneo e pela precisão com que o escopo de cereais é definido. Ao manter as entradas vinculadas a sinais claros de demanda e depois verificá-las com feedback do lado da oferta e dos canais, nossa estimativa permanece rastreável e replicável conforme o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cereais matinais?

O mercado de cereais matinais é avaliado em USD 46,44 bilhões em 2026 e está projetado para atingir USD 59,43 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente no mercado de cereais matinais?

Os cereais quentes prontos para cozinhar estão crescendo a uma CAGR de 5,75%, superando a trajetória mais ampla do mercado.

Por que os cereais à base de aveia estão ganhando impulso?

A aveia oferece benefícios de fibra e colesterol, impulsionando uma CAGR de 6,25% e ajudando as marcas a satisfazer a demanda por produtos sem glúten e com rótulo limpo.

Como o varejo online está afetando as vendas de cereais matinais?

Os canais digitais estão se expandindo a uma CAGR de 10,85%, possibilitando modelos de assinatura e maior descoberta de produtos além dos limites das prateleiras.

Página atualizada pela última vez em: