Tamanho e Participação do Mercado de Farinha de Milho

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Farinha de Milho por Mordor Intelligence

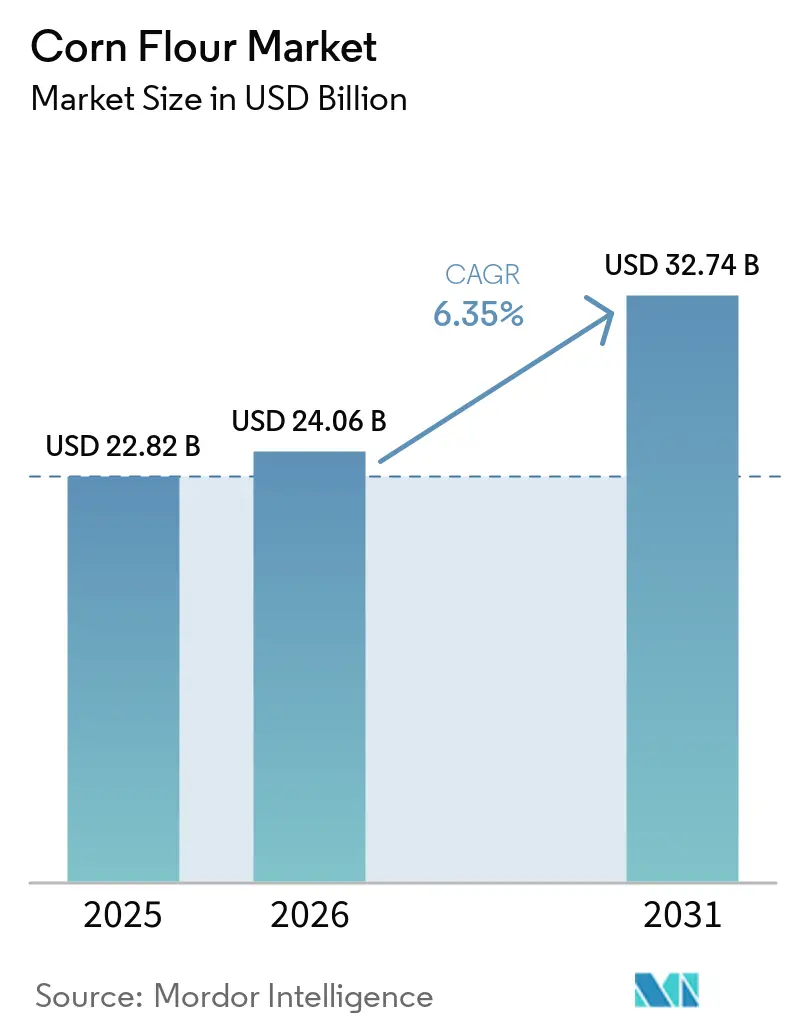

O tamanho do mercado de farinha de milho está projetado em USD 22,8 bilhões em 2025, USD 24,1 bilhões em 2026, e deve atingir USD 32,7 bilhões até 2031, crescendo a um CAGR de 6,4% de 2026 a 2031. O crescimento do mercado de farinha de milho é amplamente atribuído ao aumento nos diagnósticos de doença celíaca e sensibilidade ao glúten não celíaca, impulsionando uma demanda elevada por alimentos básicos sem glúten tanto no varejo quanto nos setores industriais. Além disso, o mercado se beneficia da expansão da fabricação de alimentos processados e de conveniência na Ásia-Pacífico e na América Latina. Nessas regiões, o apetite por salgadinhos embalados, produtos de panificação e refeições prontas para consumo está ampliando a base de compradores industriais. A demanda por farinha de milho está ganhando resiliência, impulsionada por programas de fortificação em mais de 143 países. Esses programas, que abrangem pelo menos um veículo de grão ou óleo, incluindo a farinha de milho, garantem que as aquisições se estendam além dos ciclos típicos de gastos do consumidor. O cenário está se tornando cada vez mais competitivo, com grandes empresas de ingredientes remodelando o mercado de farinha de milho por meio de aquisições, transferências de capacidade e expansões orientadas por formulação. Concomitantemente, o aperto na oferta global de milho e as recorrentes preocupações com micotoxinas estão amplificando a importância da rastreabilidade, dos testes e da garantia de qualidade. Essa ênfase está se mostrando vantajosa para os moinhos equipados para enfrentar esses desafios.

Principais Conclusões do Relatório

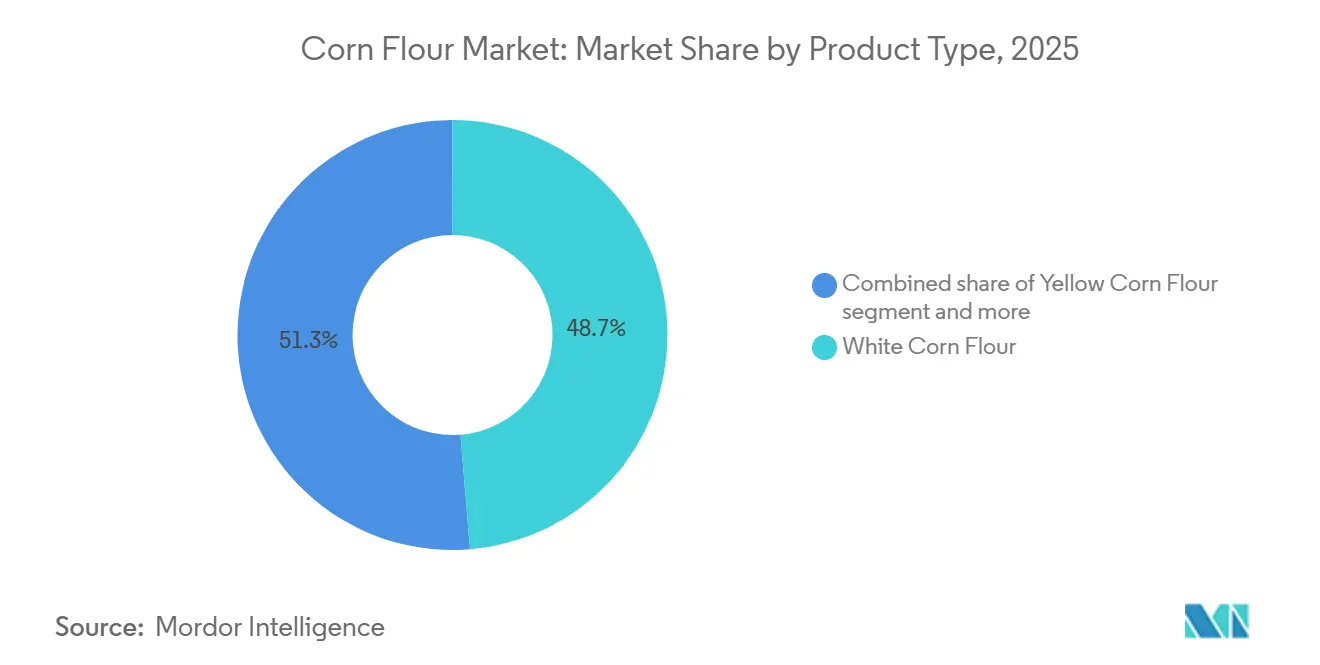

- Por tipo de produto, a farinha de milho branca representou a maior participação do mercado de farinha de milho, com 48,7% em 2025, enquanto a farinha de milho amarela está projetada para crescer ao CAGR mais rápido, de 7,0%, durante 2026-2031.

- Por natureza, a farinha de milho convencional reteve 89,6% de participação do mercado de farinha de milho em 2025, enquanto a farinha de milho orgânica está prevista para expandir a um CAGR de 7,6% até 2031.

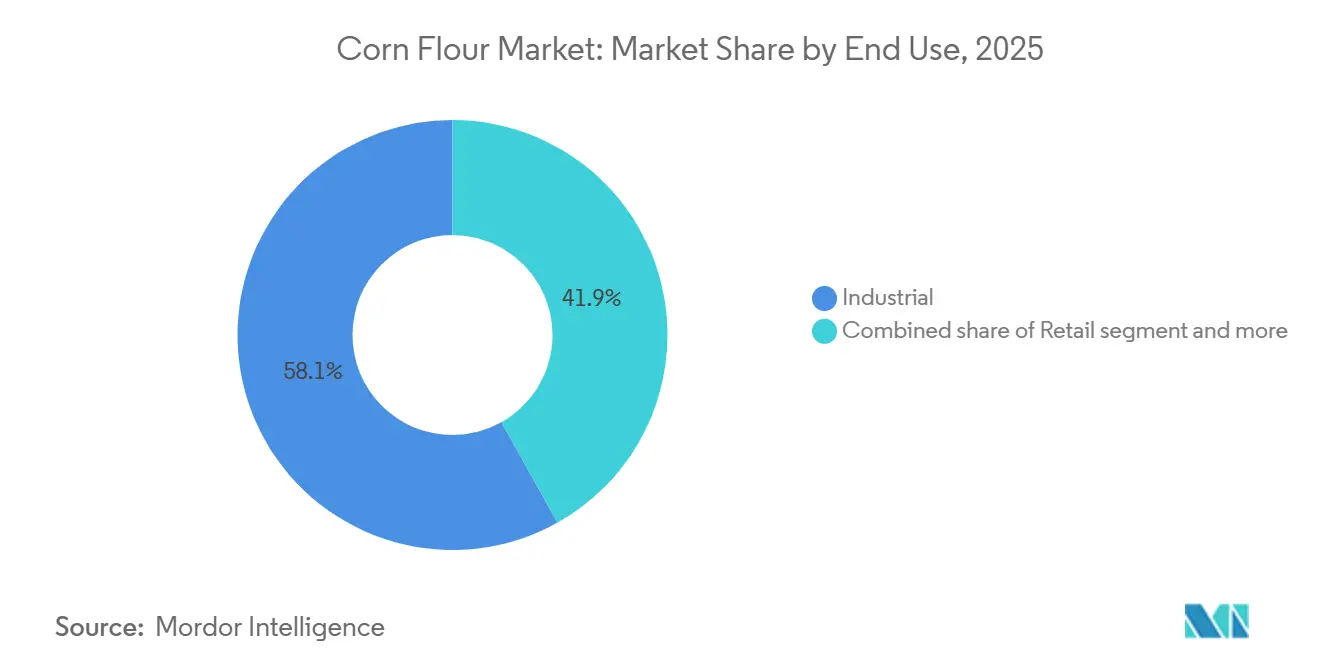

- Por uso final, as aplicações industriais representaram a maior participação do mercado de farinha de milho, com 58,1% em 2025, enquanto o varejo está projetado para crescer ao CAGR mais rápido, de 7,5%, durante 2026-2031.

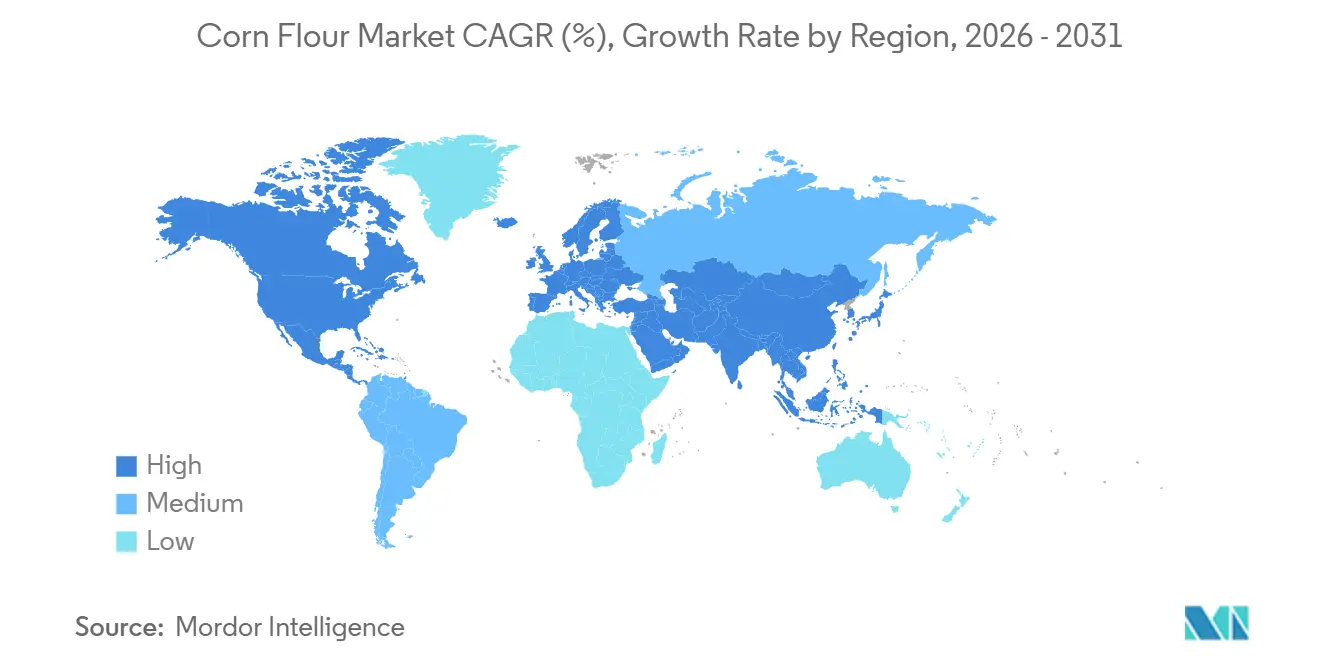

- Por geografia, a América do Norte representou a maior participação do mercado de farinha de milho, com 36,4% em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido, de 8,0%, durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Milho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Básicos Sem Glúten e Sem Alérgenos | +1.8% | Global; maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Expansão da Fabricação de Alimentos Processados e de Conveniência | +1.2% | Núcleo na Ásia-Pacífico, com expansão para a América Latina e o Oriente Médio e África | Médio prazo (2–4 anos) |

| Expansão de Reformulações com Rótulo Limpo e Ingredientes Simples | +0.9% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Diversificação de Cardápios em Tortilhas, Salgadinhos e Formatos de Panificação | +0.8% | Global; concentrado na América do Norte e na América Latina | Médio prazo (2–4 anos) |

| Misturas de Farinha de Milho Prontas para Fortificação para Alimentos com Alta Densidade Nutricional | +0.6% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Moagem e Processamento | +0.5% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos básicos sem glúten e sem alérgenos

A farinha de milho, celebrada por seus atributos naturalmente sem glúten, encontra-se na vanguarda de uma tendência em rápida evolução na indústria alimentícia. A FDA dos EUA, sob a Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor, estabeleceu um parâmetro: definir "sem glúten" como contendo menos de 20 ppm de glúten. Essa regulamentação, embora voluntária, exerce significativa influência comercial, estabelecendo um padrão de certificação alinhado às expectativas dos consumidores. Isso eleva as exigências para os fornecedores de farinha de milho que disputam destaque em espaços de varejo voltados para a saúde. A doença celíaca, conforme destacado pela Beyond Celiac, afeta cerca de 3 milhões de americanos. No entanto, esse número apenas arranha a superfície. Um grupo demográfico muito maior, incluindo aqueles com sensibilidade ao glúten não celíaca e indivíduos que optam por dietas sem trigo, alimenta um crescimento de mercado que vai além das necessidades meramente médicas. Além disso, é digno de nota que cerca de 83% dos casos de doença celíaca nos EUA acredita-se que não sejam diagnosticados. Isso sugere que melhorias nas taxas de diagnóstico, graças a triagens gastroenterológicas aprimoradas, poderiam atuar como um impulsionador de demanda latente por farinha de milho sem glúten, em vez de sinalizar um mercado já saturado [Future Market Insights]. Medidas de conformidade, como a rotulagem sem glúten da FDA e diretivas similares da UE (Regulamento CE n.º 41/2009), estão remodelando o cenário[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos Sem Glúten", Administração de Alimentos e Medicamentos dos EUA, fda.gov . Elas compelem os fornecedores de farinha de milho a investir em infraestruturas especializadas de moagem sem alérgenos, elevando consequentemente os custos de capital para a entrada legítima no mercado.

Expansão da fabricação de alimentos processados e de conveniência

A urbanização na Ásia-Pacífico e na América Latina está transformando a farinha de milho de uma mera commodity em um ingrediente de formulação vital. Na Índia, na China e na Indonésia, os fabricantes de alimentos estão ampliando a produção de salgadinhos embalados, produtos de panificação e itens prontos para consumo. Eles favorecem cada vez mais a farinha de milho, graças ao seu sabor neutro, propriedades aglutinantes e custo-benefício em comparação com a farinha de trigo. De acordo com a World Grain, o mercado global de farinhas de milho pré-cozidas, utilizadas principalmente para massa instantânea e arepas, está em ascensão. Essa categoria está projetada para crescer a mais de 10% ao ano, amplamente impulsionada pela rápida urbanização em regiões onde o milho é um alimento básico[2]Fonte: World Grain, "World Grain", World Grain, world-grain.com . Um resultado significativo desse crescimento é a maior influência dos fabricantes de serviços de alimentaço na determinação dos padrões de especificação. À medida que as grandes redes de restaurantes de serviço rápido e cadeias de alimentação institucional globalizam suas operações, elas estão exigindo granulometria uniforme, teor de umidade e perfis microbiológicos dos fornecedores de farinha de milho. Essa demanda está direcionando-os para moinhos que possam demonstrar controle de processo consistente em larga escala.

Expansão de reformulações com rótulo limpo e ingredientes simples

As marcas de alimentos processados estão priorizando cada vez mais ingredientes com rótulo limpo, com a farinha de milho emergindo como uma das principais beneficiárias. Em todo o setor, amidos de milho nativos funcionais, comercializados como "farinha de milho" ou "amido de milho", estão sendo adotados. Essas alternativas não transgênicas e naturalmente sem glúten estão agora substituindo espessantes sintéticos e amidos modificados em aplicações de laticínios, confeitaria e refeições prontas. Essa mudança é impulsionada pela preferência dos compradores por listas de ingredientes mais curtas e reconhecíveis. Em fevereiro de 2024, a Ingredion lançou o NOVATION Indulge 2940, um amido de milho nativo funcional não transgênico voltado para gelificação em laticínios e sobremesas. Esse movimento ressalta como o posicionamento de rótulo limpo não é apenas uma tendência, mas um catalisador para o desenvolvimento de produtos premium, elevando os derivados de farinha de milho no mercado. Geograficamente, a concentração do movimento de rótulo limpo é fundamental para as previsões. Os canais de alimentos naturais da América do Norte e os varejistas premium europeus demonstram a maior disposição a pagar por farinha de milho certificada como não transgênica e orgânica. Enquanto isso, na Ásia-Pacífico, há uma aceleração notável dessa tendência, impulsionada por consumidores de renda média que se tornam mais exigentes quanto às listas de ingredientes em alimentos embalados.

Misturas de farinha de milho prontas para fortificação para alimentos com alta densidade nutricional

O endosso da OMS à fortificação com ferro e ácido fólico na farinha de milho e na farinha de milho grossa, agora um elemento essencial nos programas nacionais de nutrição na África Subsaariana e na Ásia do Sul, criou um robusto canal de aquisição industrial. Esse canal opera em grande parte independentemente dos ciclos típicos de gastos do consumidor. Na prática, várias nações nas Américas e na África adotaram a fortificação industrial da farinha de milho com esses nutrientes essenciais. A Organização das Nações Unidas para a Alimentação e a Agricultura elogiou essa abordagem, considerando-a uma solução eficiente, direta e econômica para combater as deficiências generalizadas de micronutrientes. Um aspecto crucial, mas frequentemente negligenciado, dessa iniciativa reside em suas implicações para a cadeia de suprimentos. Os mandatos de fortificação compelem os moinhos a investir em infraestruturas certificadas de mistura e garantia de qualidade. Isso não apenas eleva as barreiras de entrada, mas também inclina as vantagens para os processadores industriais de grande escala, marginalizando os moinhos regionais menores. Como resultado, os moinhos que se comprometeram com instalações compatíveis com a fortificação desfrutam de um prêmio de volume consistente, isolado das flutuações dos ciclos de preços de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Intensa de Farinhas Alternativas | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade na Qualidade e Oferta da Matéria-Prima de Milho | -0.9% | América do Norte, América Latina | Curto prazo (≤ 2 anos) |

| Desempenho Funcional Limitado em Comparação com a Farinha de Trigo | -0.8% | Europa, América do Norte | Médio prazo (2–4 anos) |

| Suscetibilidade à Contaminação por Micotoxinas | -0.7% | Ásia-Pacífico, África Subsaariana, América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na qualidade e oferta da matéria-prima de milho

Em 2026, os moinhos enfrentam flutuações nos preços do milho e desafios de disponibilidade, especialmente aqueles sem acordos de hedge de longo prazo ou acordos diretos com agricultores. A Perspectiva de Ração de maio de 2026 do Departamento de Agricultura dos EUA prevê que o preço médio de fazenda do milho nos EUA para a safra 2026/27 suba para USD 4,40 por bushel, acima dos USD 4,15 previstos para 2025/26. Esse aumento é atribuído a uma queda esperada de 4% na área colhida e à diminuição das relações estoque-uso[3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Perspectiva de Ração", USDA ERS, ers.usda.gov . Embora os suprimentos globais de grãos grossos para 2026/27 estejam fixados em 2.156 milhões de toneladas métricas, 15 milhões de toneladas métricas abaixo dos números de 2025/26, os declínios são observados principalmente nos EUA, na UE e na Argentina. Essas quedas, no entanto, são parcialmente compensadas por aumentos de produção na China e no Brasil. No México, a indústria de farinha de milho, com uma demanda de milho branco superior a 20 milhões de toneladas anuais, registrou um aumento impressionante de 120% ano a ano nas compras de milho branco durante os primeiros dois meses de 2026. Esse pico ressalta a produção doméstica restrita e a crescente dependência de importações. Os moinhos sem fornecimento contratado não apenas enfrentam volatilidade de preços, mas também lidam com inconsistências de qualidade. Eventos climáticos e cadeias de suprimentos fragmentadas levam a variações nos perfis de umidade, proteína e amido.

Suscetibilidade à contaminação por micotoxinas

A contaminação por micotoxinas evoluiu de uma preocupação sazonal esporádica para uma ameaça persistente, exigindo monitoramento contínuo e investimento em mitigação. Uma pesquisa global, realizada entre setembro de 2025 e fevereiro de 2026, examinou o milho colhido em 2025 em 18 países. Os resultados revelaram co-contaminação generalizada em praticamente todos os mercados, com aflatoxinas frequentemente superando os limites regulatórios nas Filipinas e na Sérvia. Enquanto isso, Argélia, Brasil, China, Colômbia, México e Tailândia registraram predominância de fumonisinas. Os dados do primeiro trimestre de 2026 confirmaram a tendência: análises de amostras globais de milho detectaram DON em 40%, fumonisinas em 32% e ZEN em 35%. Notavelmente, o glúten de milho apresentou 100% de presença de fumonisinas nas amostras analisadas, destacando o risco elevado de contaminação nos coprodutos de moagem ao longo da cadeia de valor. A pesquisa PROcheck da DSM-Firmenich sobre a safra de milho dos EUA em 2025 registrou um aumento de 10 pontos percentuais na ocorrência de fumonisinas em comparação com a safra de 2024, enfatizando uma trajetória ascendente de vários anos influenciada pela variabilidade climática nas principais regiões produtoras de milho. Para os produtores de farinha de milho, isso significa que práticas como testes frequentes de grãos, triagem de micotoxinas por infravermelho próximo e armazenamento segregado estão passando de meras boas práticas para vantagens competitivas essenciais. Essa mudança é amplamente impulsionada pelas principais marcas alimentícias que incorporam o monitoramento de contaminação no nível do fornecedor em seus contratos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Moagem Remodela o Valor da Farinha Amarela

A farinha de milho amarela está rapidamente se tornando a escolha preferida para a demanda orientada pela inovação, com um CAGR projetado de 6,96% até 2031, o mais rápido entre os tipos de produto. Fabricantes de salgadinhos especiais, marcas de cereais matinais e desenvolvedores de alimentos funcionais estão adotando cada vez mais a farinha de milho amarela por seu sabor único e benefícios de carotenoides. A tecnologia de medição NIR online da Bühler, utilizada na LifeLine Foods LLC, está transformando o processamento de grits de milho ao permitir o monitoramento em tempo real de gordura e umidade. Isso ajuda os moinhos a atender aos rigorosos padrões dos compradores de farinha de milho amarela especial, ao mesmo tempo que reduz os custos de controle de qualidade e aumenta os rendimentos em um estimado 0,3%. Em 2025, a farinha de milho branca liderou o mercado com uma participação de 48,71%, impulsionada pela forte demanda dos produtores de tortilhas nixtamalizadas no México e nos EUA, onde a masa à base de farinha de milho é parte integrante do processamento industrial de alimentos e das cadeias de suprimentos de serviços de alimentação. Outras variantes de farinha de milho, como milho azul, tipos de alta fibra e especialidades moídas em pedra, embora menores em escala, estão ganhando espaço no varejo de alimentos naturais da América do Norte à medida que a panificação artesanal se expande além do trigo tradicional e do milho branco.

O mercado de farinha de milho também reflete tendências distintas de investimento na cadeia de suprimentos. A Gruma, líder global em farinha de milho nixtamalizada, opera 18 plantas de moagem no México, uma presença que garantiu sua dominância de mercado, mas atraiu o escrutínio da autoridade antitruste da COFECE em 2024. A Gruma está abordando essas preocupações por meio de compromissos de transparência na cadeia de suprimentos, em vez de desinvestimentos de ativos. Enquanto isso, produtores menores estão aproveitando certificações não transgênicas e orgânicas para obter preços premium nos mercados de exportação. Por exemplo, a Bob's Red Mill oferece Farinha de Milho Integral Orgânica, Farinha de Milho Sem Glúten e Masa Harina Orgânica como SKUs distintos, atendendo à preferência dos consumidores por produtos certificados. À medida que as tecnologias de rastreamento e teste se tornam mais acessíveis, espera-se que a lacuna entre a farinha de milho nixtamalizada de alto volume e as categorias especiais certificadas premium cresça.

Por Natureza: O Segmento Orgânico Acelera com a Reformulação Liderada pelos Varejistas

As previsões indicam que o segmento de farinha de milho orgânica experimentará um CAGR de 7,61% até 2031, tornando-o o segmento de crescimento mais rápido na categoria de natureza. Esse impulso é mais significativamente impulsionado pelas pressões dos varejistas para reformulação do que pela demanda direta do consumidor. As principais redes de supermercados na América do Norte estão cada vez mais exigindo padrões não transgênicos e orgânicos para seus ingredientes de panificação e salgadinhos de marca própria. Essa mudança transformou o que antes era considerado um nicho premium em um requisito padrão para relevância de volume. Embora a farinha de milho convencional tenha dominado o segmento de natureza com uma participação de 89,62% em 2025 e esteja preparada para manter sua liderança devido às vantagens de custo e às economias de escala na moagem industrial, ela verá, no entanto, um declínio gradual em sua participação de mercado. Essa erosão é atribuída à crescente categoria orgânica, impulsionada por investimentos significativos de grandes processadores em cadeias de suprimentos certificadas. Notavelmente, a farinha de milho orgânica, apesar de ter um preço premium em relação às suas contrapartes convencionais, está testemunhando um crescimento em sua participação de volume. Essa tendência é particularmente vantajosa para os moinhos que podem garantir e rastrear seu fornecimento orgânico da fazenda ao moinho.

Em julho de 2025, a Ardent Mills firmou um acordo para adquirir a Stone Mill, uma instalação especializada de limpeza de grãos localizada em Richardton, Dakota do Norte. Esse movimento ressalta como os principais moinhos estão estabelecendo infraestruturas dedicadas para ingredientes especiais certificados. Tais investimentos se alinham com sua estratégia mais ampla de diversificação da farinha de trigo commodity tradicional para categorias de nutrição em expansão. Concomitantemente, a General Mills ampliou sua linha de cereais orgânicos Cascadian Farm para incluir o grão Kernza. Esse movimento destaca o compromisso da indústria alimentícia com a diferenciação de fornecimento, o que tem implicações para as expectativas dentro da cadeia de suprimentos de farinha de milho. Na Europa, há uma tendência crescente em que as certificações de fornecimento sustentável e regenerativo estão ganhando força. Os varejistas estão valorizando cada vez mais essas certificações, impulsionados por uma preferência acentuada por origens de ingredientes rastreáveis que se alinham com compromissos de carbono e uso da terra.

Por Uso Final: Os Canais Digitais do Varejo Superam o Crescimento Industrial Tradicional

Em 2025, o segmento industrial comandou 58,13% do mercado, com a fabricação de alimentos e bebidas liderando o avanço. Essa dominância foi particularmente evidente em produtos de panificação, salgadinhos e bebidas, bem como em aplicações de ração animal, onde a farinha de milho é valorizada por sua relação custo-benefício como fonte de energia e amido. O varejo, no entanto, está em rápida ascensão, projetado para crescer a um CAGR de 7,51% até 2031. Esse crescimento é amplamente impulsionado pelo aumento das plataformas de comércio eletrônico e pela expansão do alcance dos varejistas de alimentos saudáveis. Essas plataformas estão tornando a farinha de milho premium e especial facilmente acessível para padeiros domésticos e consumidores preocupados com a saúde. Os serviços de alimentação ocupam um terreno intermediário fundamental: as principais redes de restaurantes de serviço rápido e cozinhas institucionais estão recorrendo à farinha de milho para chips de tortilha, revestimentos e massas para fritura. Seus volumes substanciais equilibram as necessidades de escala dos fornecedores industriais e as exigências de qualidade do varejo de marca. A colaboração da Ingredion em março de 2026 com a Shiru, uma empresa de descoberta de ingredientes orientada por inteligência artificial, ressalta uma tendência significativa. Seu foco em desenvolver proteínas funcionais pioneiras para usos em alimentos e bebidas aponta para um futuro em que ingredientes especiais, como misturas à base de farinha de milho, são elaborados por meio de análise de dados em vez de métodos tradicionais de tentativa e erro.

No âmbito industrial, o setor de alimentos e bebidas está colhendo recompensas com a diversificação de cardápios tanto nos mercados ocidentais quanto nos emergentes. A linha de produtos de 2026 da General Mills, com os Kits de Taco Birria Old El Paso e as cascas de taco com a marca Tabasco, ressalta a ligação direta entre as inovações globais de cardápio de restaurantes de serviço rápido e o papel fundamental da farinha de milho em tortilhas e salgadinhos. Embora as aplicações de ração animal, um grande participante da demanda industrial, sejam sensíveis às flutuações nos preços do milho, elas também enfrentam riscos elevados de contaminação por micotoxinas. O segmento de varejo online está revolucionando o cenário da farinha de milho. Ao facilitar as vendas diretas ao consumidor de produtos especiais, certificados e de origem única, está alcançando margens que as prateleiras tradicionais de supermercados há muito lutam para manter.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 36,4% do mercado de farinha de milho. Enquanto isso, a região Ásia-Pacífico está preparada para experimentar o crescimento mais rápido, projetado a um CAGR de 8% até 2031. Reforçando a posição da América do Norte, os EUA alcançaram uma colheita recorde de milho de 16,7 bilhões de bushels para a safra 2025/26, garantindo matérias-primas abundantes para a moagem extensiva. Por outro lado, o México enfrentou uma oferta restrita de milho branco em 2025 e no início de 2026, intensificando as pressões de fornecimento para os moinhos e ressaltando a necessidade de um fornecimento confiável. Embora o Canadá tenha desempenhado um papel menor, os canais de varejo urbano registraram um aumento na demanda por produtos premium com rótulo limpo e orgânicos, impulsionados por uma base crescente de consumidores preocupados com a saúde.

A urbanização nas principais economias da Ásia-Pacífico está alimentando um aumento na demanda por alimentos embalados, posicionando a região como o principal motor de crescimento no mercado de farinha de milho. Em um testemunho desse sentimento otimista, a General Mills inaugurou sua segunda unidade de fabricação em Nashik, Maharashtra, com um investimento substancial de INR 100 crore (aproximadamente USD 11 milhões). O apetite industrial da China também está em ascensão, impulsionado pela proliferação de estabelecimentos de alimentação no estilo ocidental e restaurantes de serviço rápido em suas cidades. No entanto, um estudo revisado por pares de 2025 destacou obstáculos de controle de qualidade, identificando DON, ZEN e fumonisinas como contaminantes predominantes no milho em três das regiões produtoras da China. Enquanto isso, Tailândia, Indonésia e Vietnã estão emergindo como centros de crescimento secundários. Notavelmente, a aquisição pela Riddhi Siddhi Gluco Biols da instalação de moagem úmida de milho da Cargill em Karnataka em maio de 2026 ressalta as crescentes ambições de processamento local dos compradores do Sul da Ásia.

A dinâmica de demanda por farinha de milho varia entre Europa, América do Sul, Oriente Médio e África. Em 2025, o setor de moagem de farinha da França importou 420.000 toneladas de farinha de milho, predominantemente provenientes da Alemanha e da Bélgica, que forneceram mais de 80% das importações. Essa tendência ressalta as crescentes pressões comerciais regionais sobre os preços de farinhas especiais. Concomitantemente, uma queda na produção de milho da UE de 59,6 milhões de toneladas em 2024 para 56,8 milhões de toneladas em 2025 exerceu pressão ascendente sobre os custos de matérias-primas. A América do Sul, liderada pelo Brasil, Argentina e Colômbia, continua sendo um polo de fornecimento fundamental. Ao mesmo tempo, nações como Egito, Marrocos e Nigéria no Oriente Médio e África estão revelando novas oportunidades, impulsionadas por seus setores de fabricação de alimentos em expansão.

Cenário Competitivo

Globalmente, o mercado de farinha de milho exibe consolidação moderada, mas os subsegmentos nacionais, particularmente os nixtamalizados, apresentam uma concentração pronunciada. Os principais participantes, como Gruma, Ardent Mills, ADM, Cargill e Ingredion, aproveitam sua escala, cadeias de suprimentos integradas e relacionamentos estabelecidos com clientes para obter vantagens estruturais. Uma mudança fundamental ocorreu em julho de 2025, quando a Grain Craft adquiriu as instalações de moagem de milho da Bunge na América do Norte, reforçando sua posição como concorrente de médio porte na moagem seca de milho e na masa seca. No entanto, há oportunidades abundantes no mercado de farinha de milho, especialmente em misturas orgânicas, não transgênicas, prontas para fortificação e certificadas sem glúten, onde as margens são maiores e a diferenciação é fundamental.

As empresas no mercado de farinha de milho estão divididas em suas estratégias: algumas se concentram em expandir a capacidade de processamento, enquanto outras priorizam rastreabilidade, certificação e desempenho específico para aplicações. Por exemplo, a ADM aprimorou sua instalação em Clinton, Iowa, com dois fossos de recebimento de alta velocidade, cada um capaz de processar 25.000 bushels por hora, para aumentar a eficiência no manuseio e na originação de grãos. O sistema de medição digital da Bühler na LifeLine Foods reduziu o tempo de resposta de duas horas para meros minutos e aumentou o rendimento em 0,3%, ressaltando a vantagem que a análise de processos pode proporcionar. A Ardent Mills aprofundou seu foco em especialidades com a aquisição da Stone Mill em julho de 2025, indo além das linhas convencionais de farinha. Enquanto isso, a oferta da Ingredion em junho de 2026 pela Tate & Lyle, se concluída, promete ampliar sua escala em ingredientes especiais, estabelecendo um referencial competitivo mais elevado para os moinhos independentes.

O mercado de farinha de milho apresenta uma dicotomia: a moderação global contrasta com a concentração local. Em 2024, a COFECE determinou que a Gruma comandava uma participação dominante, entre 50% e 90%, do segmento de farinha de milho nixtamalizada do México. Embora a autoridade tenha determinado medidas corretivas, absteve-se de impor desinvestimentos obrigatórios de plantas. Isso ressalta uma ênfase crescente em conformidade, transparência de fornecimento e confiança dos compradores, rivalizando com a importância da capacidade instalada nos mercados de alimentos básicos. Espera-se uma concorrência acirrada em misturas funcionais, certificadas e premium, com a liderança de volume dependendo do poder de aquisição, da escala e da qualidade consistente.

Líderes do Setor de Farinha de Milho

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

General Mills, Inc.

-

Ardent Mills LLC

-

Gruma, S.A.B. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ADM anunciou um investimento de vários milhões de dólares em sua instalação de processamento de milho em Clinton, Iowa, adicionando dois novos fossos de recebimento de alta velocidade, cada um capaz de processar 25.000 bushels por hora, juntamente com armazenamento de grãos e infraestrutura expandidos. O projeto foi concebido para reduzir os tempos de espera dos agricultores durante os períodos de pico de colheita, com a conclusão dos fossos de recebimento prevista para o final de 2026 e as melhorias de armazenamento para o verão de 2027.

- Maio de 2026: A Ingredion anunciou uma joint venture estratégica com a Sanstar Limited e um investimento de participação acionária de 9% na empresa, principal fabricante indiana de produtos especiais à base de milho. A parceria comissionará uma instalação greenfield para fabricar produtos farmacêuticos especiais diversificados e ingredientes alimentícios, combinando a expertise de fabricação local da Sanstar com as capacidades globais de formulação e comercialização da Ingredion em um mercado da Ásia-Pacífico de alto crescimento.

- Maio de 2026: A Riddhi Siddhi Gluco Biols Ltd. concluiu a aquisição da instalação de moagem úmida de milho da Cargill em Davangere, Karnataka, Índia. A planta integrada, com capacidade de processamento anual de 300.000 toneladas métricas, fortalece a presença de produção e a capacidade da RSGBL para atender clientes dos setores alimentício, farmacêutico e industrial no Sul da Índia.

Escopo do Relatório Global do Mercado de Farinha de Milho

A farinha de milho é um pó fino feito da moagem de grãos inteiros de milho secos. O mercado de farinha de milho é segmentado por tipo de produto, natureza, uso final e geografia. Por tipo de produto, o mercado é segmentado em farinha de milho branca, farinha de milho amarela e outros tipos de farinha de milho. Por natureza, o mercado é segmentado em convencional e orgânico. Por uso final, o mercado é segmentado em industrial, serviços de alimentação e varejo. O segmento industrial é ainda subdividido em alimentos e bebidas, ração animal e outras aplicações industriais. O segmento de alimentos e bebidas inclui segmentos como produtos de panificação, salgadinhos, bebidas e outras aplicações de alimentos e bebidas. Da mesma forma, o segmento de varejo é ainda subdividido em supermercados/hipermercados, lojas de conveniência, varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Farinha de Milho Branca |

| Farinha de Milho Amarela |

| Outros Tipos de Farinha de Milho |

| Convencional |

| Orgânico |

| Industrial | Alimentos e Bebidas | Produtos de Panificação |

| Salgadinhos | ||

| Bebidas | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Ração Animal | ||

| Outras Aplicações Industriais | ||

| Serviços de Alimentação | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Farinha de Milho Branca | ||

| Farinha de Milho Amarela | |||

| Outros Tipos de Farinha de Milho | |||

| Natureza | Convencional | ||

| Orgânico | |||

| Uso Final | Industrial | Alimentos e Bebidas | Produtos de Panificação |

| Salgadinhos | |||

| Bebidas | |||

| Outras Aplicações de Alimentos e Bebidas | |||

| Ração Animal | |||

| Outras Aplicações Industriais | |||

| Serviços de Alimentação | |||

| Varejo | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Varejo Online | |||

| Outros Canais de Distribuição | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Suécia | |||

| Bélgica | |||

| Polônia | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Tailândia | |||

| Singapura | |||

| Indonésia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Peru | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Emirados Árabes Unidos | ||

| África do Sul | |||

| Arábia Saudita | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o mercado de farinha de milho até 2031?

O mercado de farinha de milho está projetado para passar de USD 24,1 bilhões em 2026 para USD 32,7 bilhões até 2031 a um CAGR de 6,4%, apoiado pela demanda por produtos sem glúten, expansão de alimentos processados e programas de alimentos básicos fortificados.

Qual segmento de produto está liderando a demanda em farinha de milho?

A farinha de milho branca liderou com 48,7% de participação em 2025 porque as aplicações de tortilha e masa permanecem profundamente enraizadas na demanda alimentícia da América do Norte.

Qual segmento está crescendo mais rapidamente em subprodutos e natureza da farinha de milho?

A farinha de milho amarela é o tipo de produto de crescimento mais rápido com CAGR de 7%, enquanto a farinha de milho orgânica é o segmento de natureza de crescimento mais rápido com CAGR de 7,6% até 2031.

Por que a Ásia-Pacífico é importante para o crescimento futuro da farinha de milho?

Espera-se que a Ásia-Pacífico registre o crescimento regional mais rápido com CAGR de 8% até 2031, à medida que a urbanização, a demanda por alimentos embalados e os investimentos em processamento local continuam a se expandir.

Página atualizada pela última vez em: