Tamanho e Participação do Mercado de Massa Congelada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massa Congelada por Mordor Intelligence

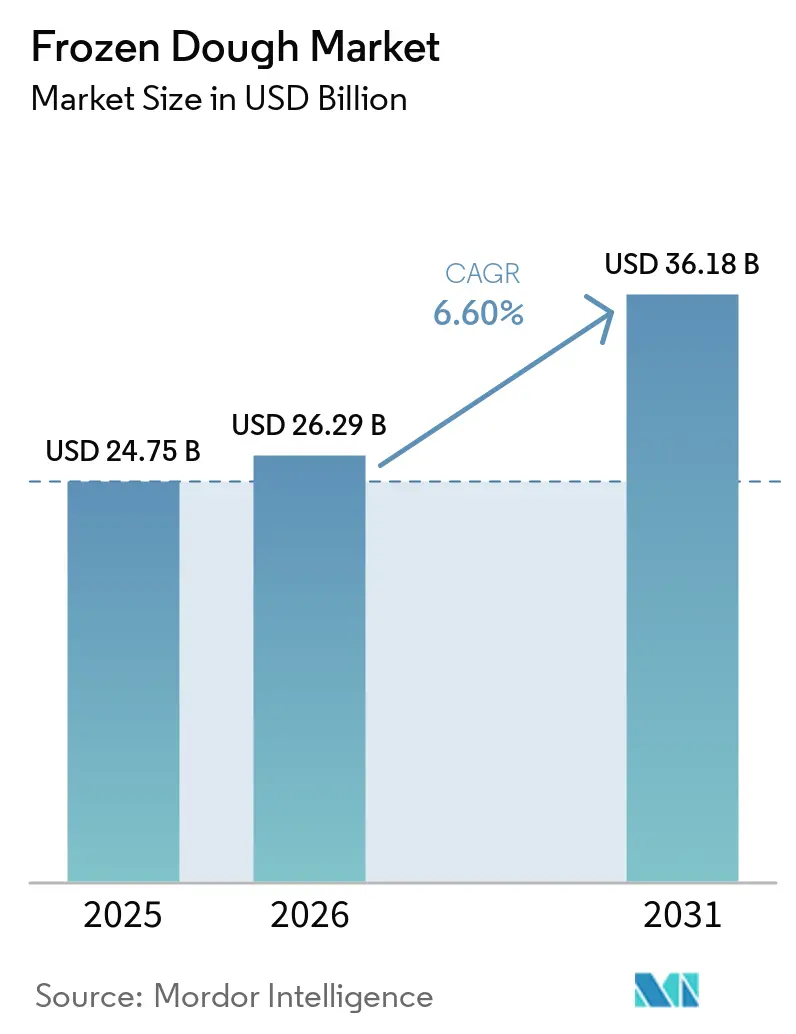

O tamanho do mercado de massa congelada deve crescer de USD 24,75 bilhões em 2025 para USD 26,29 bilhões em 2026 e está previsto para atingir USD 36,18 bilhões até 2031, a um CAGR de 6,60% no período de 2026 a 2031. Essa trajetória ascendente é impulsionada por um crescente apetite por produtos de panificação convenientes, pela adoção cada vez maior de ingredientes pré-assados congelados por redes de restaurantes de serviço rápido e por avanços tecnológicos que prolongam a vida útil sem sacrificar o sabor ou a textura. Inovações como túneis de congelamento energeticamente eficientes, condicionadores de massa à base de enzimas e sistemas de cadeia de frio adaptáveis estão aumentando a eficiência e reduzindo o desperdício, traçando um caminho de crescimento robusto para o mercado de massa congelada. Mudanças regulatórias, notadamente a proibição da FDA dos Estados Unidos sobre óleos parcialmente hidrogenados, levaram a reformulações de produtos mais limpas, alinhando o mercado com consumidores preocupados com a saúde. Além disso, investimentos significativos em automação de panificação estão reduzindo os custos de mão de obra e atendendo às demandas das principais marcas globais de serviços de alimentação. Embora o mercado enfrente preços voláteis de commodities e desafios de armazenamento com alto consumo de energia, o hedge estratégico e as rígidas regulamentações de energia oferecem um amortecedor, garantindo a estabilidade das margens e o contínuo potencial de crescimento.

Principais Conclusões do Relatório

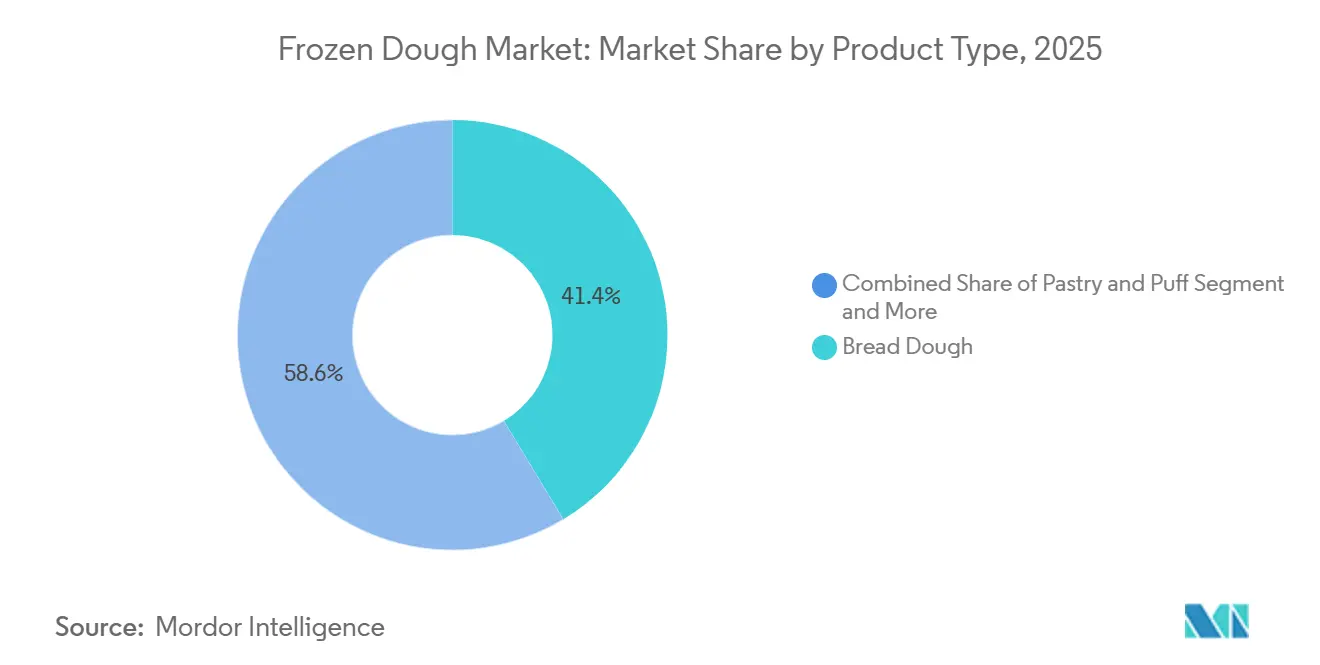

- Por tipo de produto, a massa de pão detinha 41,37% da participação do mercado de massa congelada em 2025, e a massa folhada e de confeitaria está projetada para expandir a um CAGR de 5,84% até 2031.

- Por forma de massa, as bolinhas de massa capturaram uma participação de 36,96% no mercado de massa congelada em 2025, e a massa pré-moldada está prevista para crescer a um CAGR de 6,64% até 2031.

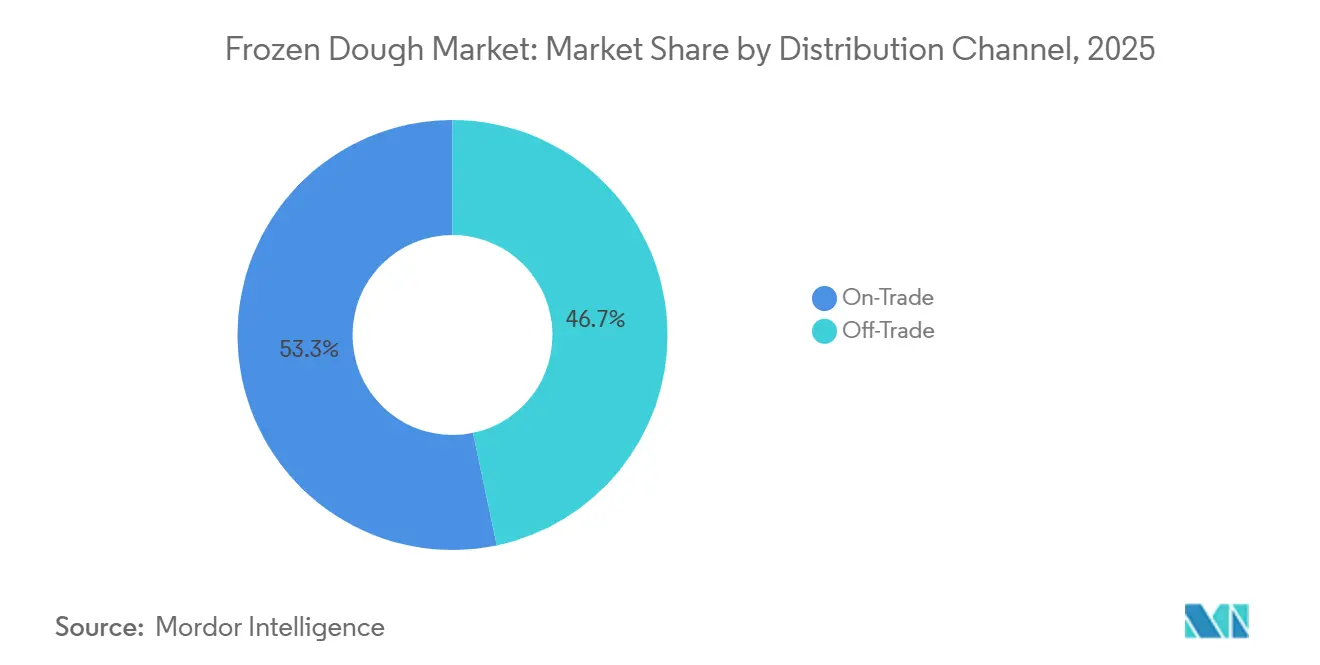

- Por canal de distribuição, o canal on-trade representou 53,27% do tamanho do mercado de massa congelada em 2025, e o canal off-trade está avançando a um CAGR de 9,25% até 2031.

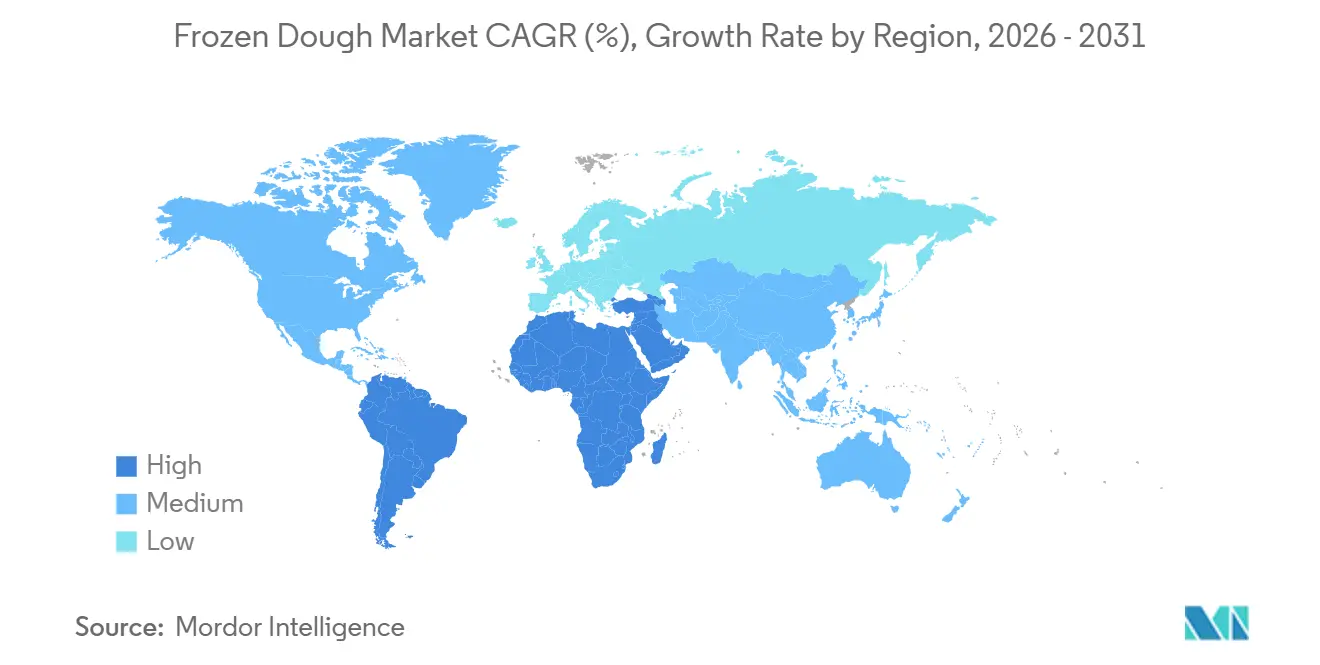

- Por geografia, a Europa liderou com uma participação de 43,26% no mercado de massa congelada em 2025, e a Ásia-Pacífico permanece a região de crescimento mais rápido, avançando a um CAGR de 8,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Massa Congelada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por rótulo limpo na panificação congelada | +1.2% | Global, com maior ênfase na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Inovações enzimáticas em nível de moagem que permitem maior vida útil no congelador | +0.8% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de redes de restaurantes de serviço rápido em economias emergentes | +1.1% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescimento da infraestrutura de logística de cadeia de frio | +0.9% | Global, com crescimento acelerado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação de panificação reduzindo custos unitários | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento da Panificação Doméstica | +0.6% | Global, com picos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Rótulo Limpo na Panificação Congelada

A crescente insistência dos consumidores por ingredientes reconhecíveis está remodelando as formulações em todo o mercado de massa congelada. As marcas agora substituem conservantes sintéticos por antimicrobianos de origem vegetal, como o Shield V da Kemin Industries, um inibidor de mofo de rótulo limpo que preserva a frescura sem comprometer as características sensoriais [1]Fonte: Snack Food & Wholesale Bakery, "A Kemin Industries Apresenta o Shield V," snackandwholesalebakery.com. O respaldo regulatório na América do Norte e na Europa reforça a tendência, incentivando aplicações mais amplas de conjuntos de ferramentas enzimáticas que permitem a remoção de emulsificantes, mantendo o volume e a maciez. As soluções Valena e Optiva da Novozymes ilustram como biossistemas personalizados aumentam o teor de fibras, reduzem a intensidade de carbono e proporcionam estabilidade à massa durante o armazenamento congelado prolongado. À medida que o setor global de ingredientes de rótulo limpo cresce, os padeiros veem a transparência como um diferencial premium que comanda preços mais altos nas prateleiras e aprofunda as parcerias com varejistas. A mudança apoia a competitividade de longo prazo do mercado de massa congelada, diferenciando produtos em freezers concorridos e sustentando a confiança do consumidor.

Inovações Enzimáticas em Nível de Moagem que Permitem Maior Vida Útil no Congelador

Amilases maltogênicas avançadas e enzimas bacterianas abordam a retrogradação do amido, o principal mecanismo de perda de qualidade durante o congelamento e o descongelamento. O potencializador Nu-BAKE da RIBUS, extraído do farelo de arroz, oferece condicionamento compatível com produtos orgânicos que aumenta o volume do pão e mantém a elasticidade do miolo. A tecnologia aproveita índices de absorção de água mais elevados que permitem fórmulas mais enxutas, mantendo a maquinabilidade, um ganho que se traduz em bancadas de produção mais rápidas e menor consumo de energia nas batedeiras. As padarias que utilizam essas classes de enzimas relatam raios de distribuição ampliados, pois os padrões de frescura do produto persistem bem além dos períodos típicos de armazenamento no congelador. Essas inovações também mitigam o desperdício de alimentos, uma preocupação crescente dos varejistas, reforçando assim os mandatos de compras sustentáveis. O investimento persistente em pesquisa e desenvolvimento de enzimas, portanto, sustenta tanto o controle de custos quanto as metas ambientais no mercado de massa congelada.

Expansão de Redes de Restaurantes de Serviço Rápido em Economias Emergentes

O rápido crescimento de franquias multinacionais de restaurantes de serviço rápido na Ásia-Pacífico é uma força fundamental que impulsiona o mercado de massa congelada. Operadores como a Krispy Kreme fizeram parceria com o McDonald's USA para fornecer donuts congelados em todo o país até 2026, um modelo agora replicado em centros urbanos de alta densidade na Índia, Indonésia e nos estados do Golfo [2]Fonte: Krispy Kreme, "Expansão da Parceria com o McDonald's USA," krispykreme.com. A natureza padronizada dos insumos congelados garante uniformidade no cardápio, reduz as habilidades de panificação no local e acelera as inaugurações, algo crítico em mercados onde padeiros treinados ainda são escassos. O maior número de restaurantes de serviço rápido se correlaciona com os avanços na cadeia de frio, apoiando uma penetração mais ampla da panificação congelada. Com a maioria dos players de serviços de alimentação nos Estados Unidos já dependendo de mais alimentos congelados, o modelo para o crescimento de volume parece transferível para regiões em desenvolvimento, alimentando um ciclo virtuoso para o mercado de massa congelada.

Crescimento da Infraestrutura de Logística de Cadeia de Frio

O armazenamento com controle de temperatura cresceu em 2,5 milhões de pés² adicionais em 2024, conforme indicado pela empresa imobiliária CBRE, refletindo entradas de investimento recordes à medida que varejistas, e-grocers e compradores de serviços de alimentação ampliam os sortimentos congelados. Colaborações como a da Canadian Pacific, Kansas City e Americold aprimoram os corredores México-EUA, reduzindo os tempos de trânsito e apoiando o reabastecimento just-in-time. Sensores de IoT com preços entre USD 500 e USD 2.000 são agora instalações comuns, impulsionando verificações de qualidade em tempo real e permitindo roteamento dinâmico durante interrupções de tráfego ou climáticas. Pesquisas que comprovam que elevar os pontos de ajuste de -18 °C para -15 °C reduz o consumo de energia em mais de 10% sem danos sensoriais ressaltam como a otimização do sistema pode compensar a inflação da eletricidade, ao mesmo tempo em que reduz as emissões de CO₂ em até 17,7 milhões de toneladas anualmente [3]Fonte: Food Digital, "Otimizando as Temperaturas de Armazenamento a Frio," fooddigital.com. Esses avanços logísticos desbloqueiam novas cidades e formatos menores para o mercado de massa congelada, reduzindo as lacunas de paridade com produtos assados frescos e impulsionando volumes incrementais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de trigo e manteiga | -0.8% | Global, com maior sensibilidade em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Custos de armazenamento congelado com alto consumo de energia | -0.6% | Global, com maior impacto em regiões com energia cara | Longo prazo (≥ 4 anos) |

| Alto investimento inicial para tecnologia de produção e congelamento | -0.5% | Mercados emergentes e pequenas e médias empresas globalmente | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas sobre gorduras trans para massas laminadas | -0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Trigo e Manteiga

As cotações médias do trigo atingiram USD 6,69 por bushel em 2024, superando a média plurianual de USD 5,85 e ampliando a exposição ao custo para as linhas de massa, onde as commodities brutas representam até metade do custo dos materiais, conforme indicado pelo Departamento de Agricultura dos Estados Unidos (USDA). A manteiga acompanha picos semelhantes devido ao fornecimento restrito de leite, comprimindo ainda mais os produtores que não possuem programas robustos de hedge. Apesar de um aumento de 2% na área plantada de trigo de inverno para a colheita de 2025, conforme indicado pelo Departamento de Agricultura dos Estados Unidos (USDA), a variabilidade climática e as mudanças geopolíticas no comércio tornam as curvas a termo instáveis, complicando os orçamentos de compras. O repasse ao varejo permanece limitado, pois os corredores de freezer competitivos restringem a elasticidade de preços. O Bureau of Labor Statistics observa que os preços nas prateleiras de panificação saltaram 10,5% entre maio de 2022 e dezembro de 2023, ilustrando como os elementos de custo em camadas esticam a tolerância do consumidor mesmo quando os futuros de grãos se suavizam. A elevada volatilidade dos ingredientes, portanto, limita a recuperação das margens e modera a produção de curto prazo do mercado de massa congelada.

Custos de Armazenamento Congelado com Alto Consumo de Energia

Os sistemas de refrigeração consomem de 20% a 30% dos gastos operacionais de ponta a ponta no setor de massa congelada, desafiando a lucratividade em regiões com tarifas de energia crescentes. As próximas regras de eficiência dos Estados Unidos para câmaras frias e freezers entram em vigor em dezembro de 2027 e exigirão reformas de capital, mas prometem um consumo de quilowatts mais enxuto após a instalação. A manutenção representa outros 10% a 15% dos orçamentos de armazenamento a frio, enquanto os prêmios de seguro custam anualmente por instalação, refletindo adicionalmente perfis de risco mais elevados em relação ao armazenamento seco. Os operadores estão testando prateleiras automatizadas e despacho com inteligência artificial para suavizar os picos de carga; os primeiros adotantes relatam reduções de dois dígitos no consumo de quilowatts-hora. No entanto, o período de retorno pode se estender além de cinco anos, dissuadindo os players menores de atualizações imediatas. Essas realidades mantêm a pressão de custos sobre o mercado de massa congelada, especialmente em plantas orientadas para exportação que mantêm estoque por períodos prolongados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Massa de Pão Enfrenta o Desafio das Especialidades

Em 2025, a massa de pão comanda uma participação dominante de 41,37% do mercado, sublinhando seu papel fundamental desde pães de hambúrguer para restaurantes de serviço rápido até pães artesanais. Sua supremacia é atribuída à sua versatilidade e aos benefícios de padronização que oferece, permitindo que os operadores de serviços de alimentação alcancem consistência enquanto minimizam as dependências de mão de obra e habilidades. As aplicações tradicionais da massa de pão estão se transformando com tecnologias enzimáticas e reformulações de rótulo limpo. A estabilidade do segmento é reforçada pela expansão dos restaurantes de serviço rápido em mercados emergentes, onde os produtos de pão padronizados mantêm a consistência da marca em ambientes variados. Em resposta às pressões competitivas, os fabricantes estão canalizando investimentos em automação e inovações enzimáticas, com o objetivo de prolongar a vida útil, mantendo os benefícios operacionais que tornam a massa de pão uma favorita para aplicações de alto volume.

O segmento de massa folhada e de confeitaria é o de crescimento mais rápido no mercado de massa congelada, impulsionado pela demanda crescente por alimentos convenientes e produtos de panificação premium. De 2026 a 2031, espera-se que este segmento alcance um CAGR robusto de 5,84%. Sua rápida expansão é atribuída a várias tendências: mais consumidores buscam soluções fáceis de preparar tanto para uso doméstico quanto em serviços de alimentação, um interesse crescente em produtos de panificação especiais e gourmet, e influências culturais que alimentam a experimentação com pastéis e confeitaria diversificados. A popularidade de produtos como croissants, pastéis dinamarqueses e tortas, juntamente com o aumento das ofertas de varejistas e restaurantes de serviço rápido, está acelerando a adoção e o crescimento da massa folhada e de confeitaria em todo o mundo.

Por Forma de Massa: Bolinhas de Massa Lideram Enquanto a Inovação em Massa Pré-Moldada se Acelera

As bolinhas de massa retiveram 36,96% do mercado de massa congelada em 2025, pois seu caráter de tela em branco se adapta a diversas rotinas de modelagem, esticamento e cobertura. Os operadores ganham precisão de porção e flexibilidade de cardápio, essenciais quando as contagens de SKU se expandem para atender às tendências de sabor localizadas. Elas oferecem conveniência e versatilidade significativas para padarias comerciais, estabelecimentos de serviços de alimentação e até padeiros domésticos, permitindo manuseio fácil, tempo de preparação reduzido e produção consistente de produtos. Seu tamanho com porção controlada atrai os operadores de serviços de alimentação para preparação rápida e serviço padronizado, tornando-as um produto essencial do mercado de massa congelada.

A massa pré-moldada, embora com menor participação, está em uma ascensão de CAGR de 6,64% até 2031, à medida que linhas automatizadas como a FRITSCH MULTIFLEX M 700 cortam e posicionam até 20 golpes por minuto com supervisão manual mínima. Essa capacidade reduz as horas de treinamento e mitiga a escassez de mão de obra qualificada, um problema crônico em comissárias movimentadas. Misturadores contínuos, reologia suave, variabilidade de lote reduzida e habilitação de janelas de produção mais longas. Curvas de congelamento aprimoradas preservam a vitalidade do fermento em formas complexas que historicamente sofriam de explosões ou déficits de crosta. Com esses ganhos, croissants pré-moldados, bagels e pães trançados desbloqueiam novos pools de lucro, particularmente em redes de café da manhã de alto volume. As variantes laminadas, parte do grupo mais amplo de "outros", comandam margens premium, mas enfrentam escrutínio de fórmula à medida que os reguladores restringem os óleos parcialmente hidrogenados. As padarias que integram emulsificação enzimática e gorduras especiais visam replicar a escamação tradicional sem lipídios proibidos, uma corrida de pesquisa e desenvolvimento pronta para agregar valor ao mercado de massa congelada.

Por Canal de Distribuição: A Força do Canal On-Trade Encontra a Transformação Digital do Canal Off-Trade

Os compradores do canal on-trade, incluindo restaurantes de serviço rápido, cafés e fornecedores institucionais de refeições, controlavam 53,27% do mercado de massa congelada em 2025, favorecendo contratos de volume, estoque gerenciado pelo fornecedor e diretrizes de consistência exigentes. Os operadores de serviços de alimentação são atraídos pela massa congelada por sua qualidade consistente, conveniência e benefícios de economia de mão de obra. Esses produtos permitem que os estabelecimentos preparem rapidamente uma variedade de produtos de panificação frescos e de alta qualidade. A expansão de redes em economias emergentes mantém este canal dominante, com massa preparada em plantas centrais e enviada congelada para estabelecimentos satélites, garantindo assim a uniformidade e simplificando o treinamento. A alimentação institucional, abrangendo hospitais e universidades, complementa a demanda de base devido a cardápios padronizados e modelos de serviço terceirizados.

No entanto, o aumento de CAGR de 9,25% no canal off-trade até 2031 sinaliza uma mudança estrutural em direção ao varejo e ao direto ao consumidor. Os supermercados elevam os planogramas de freezer, empregando portas de vidro verticais que melhoram a visibilidade do produto e reduzem a perda de energia. As lojas de conveniência ampliam as ofertas prontas para consumo, apostando no consumo de lanches por parte de passageiros. O comércio eletrônico impulsiona o mercado de massa congelada ao combinar embalagens isoladas com redes densas de última milha que encurtam o trânsito e mantêm a integridade da temperatura. Os consumidores, familiarizados com aplicativos de supermercado desde os bloqueios da pandemia, demonstram crescente disposição para encomendar produtos congelados básicos online quando surgem economias ou sabores de edição limitada. Os modelos híbridos borram as linhas dos canais: as marcas de restaurantes comercializam versões congeladas dos sucessos das lojas, capturando receita incremental enquanto protegem o patrimônio da marca. Essa dualidade garante um crescimento equilibrado em todos os segmentos comerciais, protegendo o mercado de massa congelada de quedas específicas de canal.

Análise Geográfica

A Europa sustentou uma participação de 43,26% no mercado de massa congelada em 2025, resultado de uma cultura de pão enraizada, redes de armazenamento a frio pervasivas e regulamentações que favorecem a autenticidade artesanal ao lado da eficiência industrial. Alemanha e França apresentam densas redes de padarias, enquanto o Reino Unido registra alto gasto per capita em panificação de conveniência. Adições de capacidade, como a nova instalação de pizza da Freiberger no Reino Unido, ecoam o apetite constante do varejo e as perspectivas de exportação em todo o continente. O fervor pelo rótulo limpo, a certificação orgânica e os mandatos de menor teor de sal caracterizam ainda mais os marcos regulatórios europeus, obrigando os fabricantes a investir em reformulações que mantenham a vida útil sem aditivos controversos. Essas condições apoiam preços premium e criam nichos defensáveis no mercado de massa congelada.

A Ásia-Pacífico, a região de crescimento mais rápido com um CAGR de 8,31% até 2031, é impulsionada pela urbanização, pela expansão das classes médias e pela difusão dos restaurantes de serviço rápido. A China ancora o volume com vastos aglomerados urbanos que valorizam a conveniência e os lanches de estilo ocidental, enquanto os gastos com panificação na Índia aumentam à medida que os domicílios com dupla renda buscam pães prontos para assar. A implantação de novos depósitos frigoríficos na Indonésia, Vietnã e Filipinas encurta os ciclos de entrega, reduzindo o desperdício por descongelamento e apoiando ofertas mais amplas de SKU. A aquisição de AUD 33,7 milhões da ABC Pastry na Austrália pela Nissin Foods sinaliza o compromisso de capturar a demanda liderada por imigrantes por formatos de massa asiáticos.

A América do Norte permanece uma arena madura, mas tecnologicamente avançada, onde a automação, o agendamento com inteligência artificial e a manutenção preditiva predominam. As padarias dos Estados Unidos planejam implementações de inteligência artificial em 12 meses, visando reduções de desperdício e controle de processo mais rigoroso. As operações canadenses se beneficiam do comércio bilateral e dos códigos compartilhados de segurança alimentar, facilitando os fluxos transfronteiriços. O México ganha destaque como um polo de produção próximo, auxiliado pela aliança da Canadian Pacific Kansas City e Americold que aumenta a infraestrutura refrigerada ao longo do corredor. Embora as taxas de crescimento fiquem atrás dos territórios emergentes, o alto volume per capita da região e a liderança em inovação a tornam indispensável para os fornecedores que refinam a ciência de formulação e os benchmarks de eficiência para exportação global. O mercado do Oriente Médio e África também se beneficia do desenvolvimento econômico, dos avanços em infraestrutura e de uma tendência em direção a ofertas de massa congelada de rótulo limpo, orgânicas e premium, particularmente em centros urbanos como os Emirados Árabes Unidos e a África do Sul. Iniciativas governamentais como o Plano Diretor Urbano de Dubai 2040 estão moldando ainda mais a demanda do mercado em direção a produtos mais saudáveis e sustentáveis.

Cenário Competitivo

O mercado de massa congelada exibe fragmentação moderada, e um conjunto de concorrentes multinacionais e regionais está envolvido em batalhas de inovação de processos e sabores de nicho. Os líderes industriais buscam a integração vertical, garantindo insumos de moinhos de trigo, laboratórios de enzimas e frotas frigoríficas dedicadas para isolar as estruturas de custo e comandar prêmios de serviço. A automação está no cerne da diferenciação estratégica: o DoughBot da Reading Bakery Systems processa até 4.000 libras por hora, permitindo que as padarias compensem a inflação salarial, que pode representar 25% das folhas de pagamento da cadeia de frio.

As parcerias enzimáticas com empresas de biotecnologia aceleram as transições para rótulo limpo, dando aos pioneiros uma vantagem de marketing em mercados regulamentados que penalizam os emulsificantes sintéticos. A consolidação sob a tutela de private equity acelera as ambições de escala. A aquisição da Rise Baking Company pela Platinum Equity e Butterfly em setembro de 2024 ressalta o apetite dos investidores por estratégias de consolidação em ciclos de alta conversão de caixa. A participação majoritária da Vandemoortele na Banneton Bakery fornece um primeiro ponto de apoio de produção nos EUA para o grupo europeu, alinhando a logística continental e a pesquisa e desenvolvimento de receitas.

Os novos entrantes especializados focam nos corredores sem glúten e orgânicos, vendendo diretamente online para evitar as taxas de alocação em prateleiras, mas a intensidade de capital da distribuição congelada modera os ganhos rápidos de participação. As atualizações da Lei de Modernização da Segurança Alimentar da FDA intensificam a análise de riscos, elevando os obstáculos de conformidade que favorecem os incumbentes bem capitalizados. Em suma, a capacidade tecnológica, a amplitude do portfólio e a prontidão regulatória definem o tabuleiro competitivo, com espaço para aquisições direcionadas para consolidar segmentos fragmentados e elevar o valor geral do mercado de massa congelada.

Líderes do Setor de Massa Congelada

Aryzta AG

Lantmännen Unibake

Europastry

Cérélia Group

General Mills, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Doughlicious®, a marca de massa de biscoito britânica favorita do público, conhecida por suas mordidas artesanais de gelato congelado e por sua tendência de ultrapassar os limites dos lanches inovadores, fez um movimento ousado com o lançamento de sua mais recente oferta: Cookies & Cream.

- Outubro de 2024: A General Mills Foodservice apresentou sua linha de massa de pão congelada Pillsbury, com o objetivo de simplificar a panificação de pão de alta qualidade para padarias. Esta nova linha Pillsbury permite que as padarias em lojas produzam pão fresco de forma eficiente, mesmo com tempo e recursos limitados, e sem a necessidade de mão de obra especializada. Projetados para versatilidade, esses produtos de fácil preparo podem se encaixar perfeitamente em várias operações de retaguarda, eliminando a necessidade de uma câmara de fermentação. Notavelmente, alguns itens vêm pré-cortados ou pré-estampados para maior conveniência.

- Agosto de 2023: A Entenmann's, a icônica marca de produtos de panificação, lançou sua mais recente oferta: Massa de Biscoito Refrigerada Pronta para Assar. Disponível nas prateleiras das lojas Albertson's em todo o país, é elaborada com os mesmos sabores queridos.

Escopo do Relatório Global do Mercado de Massa Congelada

O Relatório do Mercado de Massa Congelada é Segmentado por Tipo de Produto (Massa de Pão, Massa para Pizza, Massa Folhada e de Confeitaria, Massa de Biscoito e Doce, Outros), Forma da Massa (Bolinhas de Massa, Massa Laminada, Massa Pré-Moldada, Outros), Canal de Distribuição (Canal On-Trade, Canal Off-Trade) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Massa de Pão |

| Massa para Pizza |

| Massa Folhada e de Confeitaria |

| Massa de Biscoito e Doce |

| Outros |

| Bolinhas de Massa |

| Massa Laminada |

| Massa Pré-Moldada |

| Outros |

| Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejista Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Irã | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Massa de Pão | |

| Massa para Pizza | ||

| Massa Folhada e de Confeitaria | ||

| Massa de Biscoito e Doce | ||

| Outros | ||

| Por Forma de Massa | Bolinhas de Massa | |

| Massa Laminada | ||

| Massa Pré-Moldada | ||

| Outros | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejista Online | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Irã | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de massa congelada e o crescimento projetado?

O tamanho do mercado de massa congelada é de USD 24,75 bilhões em 2025 e está projetado para atingir USD 36,18 bilhões até 2031, representando um CAGR de 6,60%

Qual tipo de produto lidera o mercado de massa congelada?

A massa de pão lidera com uma participação de 41,37% em 2025, apoiada por sua versatilidade nos canais de restaurantes de serviço rápido e panificação no varejo.

Qual região apresenta o crescimento mais rápido no mercado de massa congelada?

A Ásia-Pacífico registra o crescimento mais rápido, avançando a um CAGR de 8,31% até 2031, devido à rápida expansão dos restaurantes de serviço rápido e à modernização da logística de cadeia de frio.

Qual é o papel da automação no setor de massa congelada?

Sistemas como o DoughBot da Reading Bakery e o Fritsch Multiplex reduzem os custos de mão de obra, aumentam a produção e garantem qualidade consistente, conferindo às plantas automatizadas uma vantagem competitiva.

Página atualizada pela última vez em: