Tamanho e Participação do Mercado de Alimentos Assados e Cereais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 434.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 580.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Assados e Cereais por Mordor Intelligence

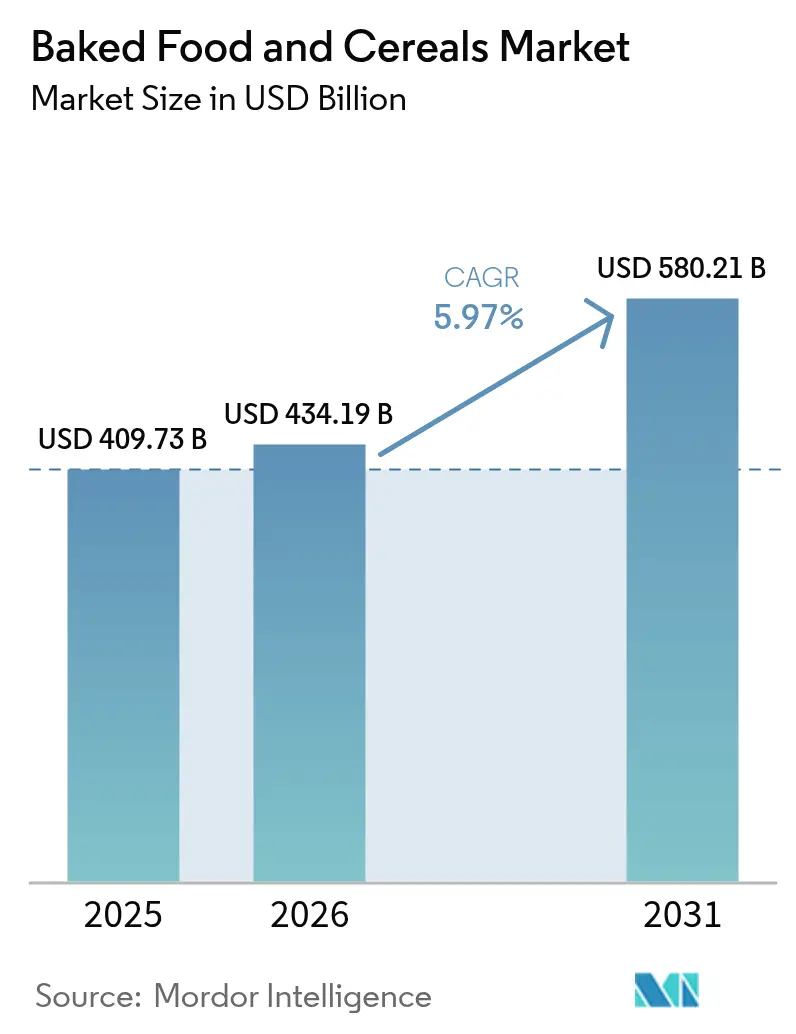

Em 2025, o tamanho do mercado de alimentos assados e cereais foi avaliado em USD 409,73 bilhões. O tamanho do mercado de alimentos assados e cereais em 2026 é estimado em USD 434,19 bilhões, crescendo a partir do valor de 2025 de USD 409,73 bilhões, com projeções para 2031 mostrando USD 580,21 bilhões, crescendo a um CAGR de 5,97% no período de 2026 a 2031. Esse crescimento é amplamente impulsionado por um crescente apetite por opções convenientes de café da manhã e lanches, por um impulso regulatório em direção a certificações orgânicas e por uma mudança notável nos gastos com supermercados em direção às plataformas digitais. Os principais fabricantes estão expandindo suas ofertas, introduzindo pães fortificados com proteínas, biscoitos sem glúten e cereais ricos em fibras, todos voltados para consumidores preocupados com a saúde. Eles também estão navegando pelas flutuações dos preços das matérias-primas por meio de estratégias como contratos antecipados e utilização de formatos congelados. Enquanto os consumidores conscientes do orçamento estão inclinando-se para produtos de marca própria, os itens artesanais premium estão conquistando um nicho, impulsionando as margens por meio de um foco na autenticidade, abastecimento local e técnicas como a fermentação de massa azeda. No cenário competitivo atual, o sucesso depende de estratégias como merchandising omnicanal, embalagens adaptadas para entrega na última milha e lançamento de inovações que combinam indulgência com apelos à saúde.

Principais Conclusões do Relatório

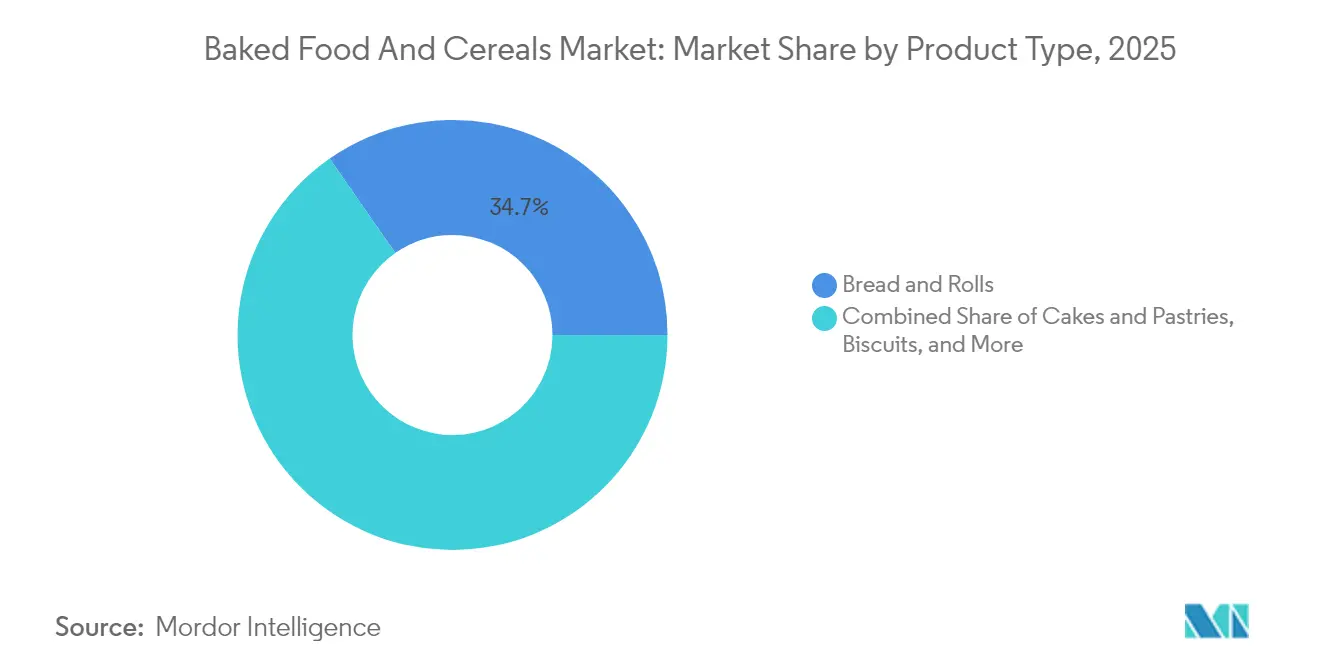

- Por tipo de produto, pão e pãezinhos comandaram 34,68% da participação do mercado de alimentos assados e cereais em 2025, enquanto biscoitos salgados e crackers estão prontos para expandir a um CAGR de 6,98% até 2031.

- Por categoria, as linhas convencionais detinham 61,75% da participação na receita em 2025; as ofertas orgânicas têm previsão de crescer a um CAGR de 7,79% entre 2026 e 2031.

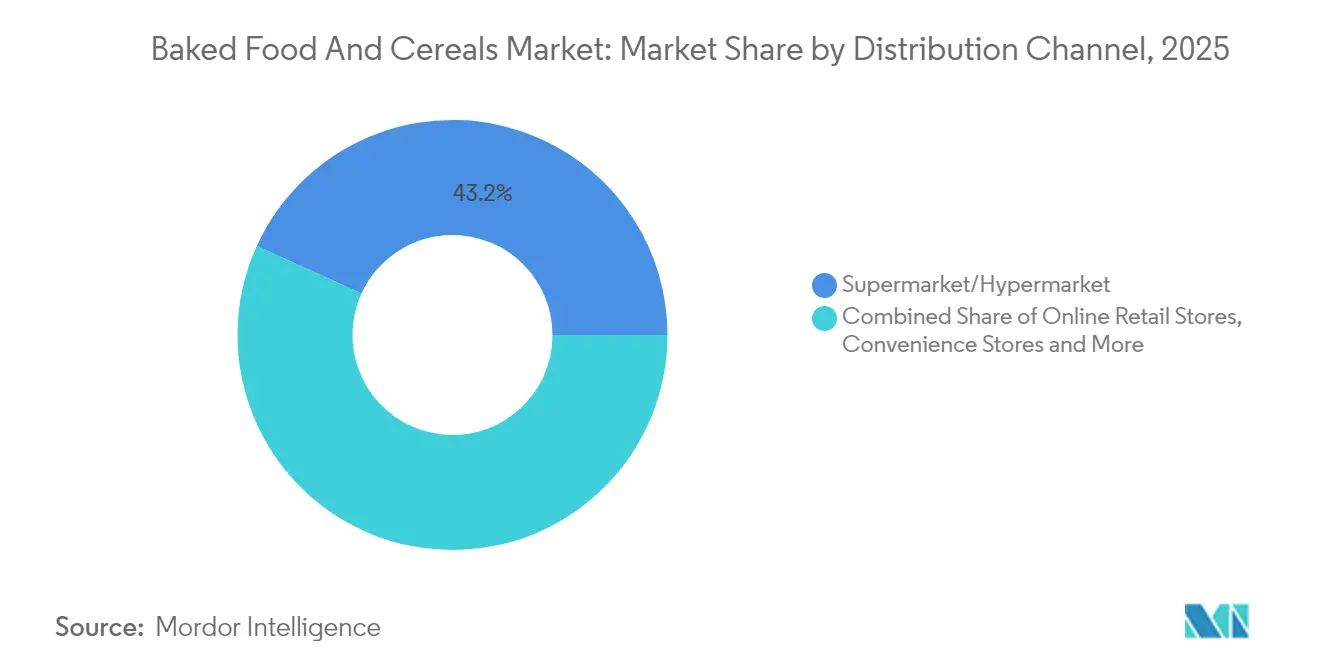

- Por canal de distribuição, supermercados e hipermercados lideraram com 43,21% do tamanho do mercado de alimentos assados e cereais em 2025, enquanto as lojas de conveniência projetam um CAGR de 7,55%.

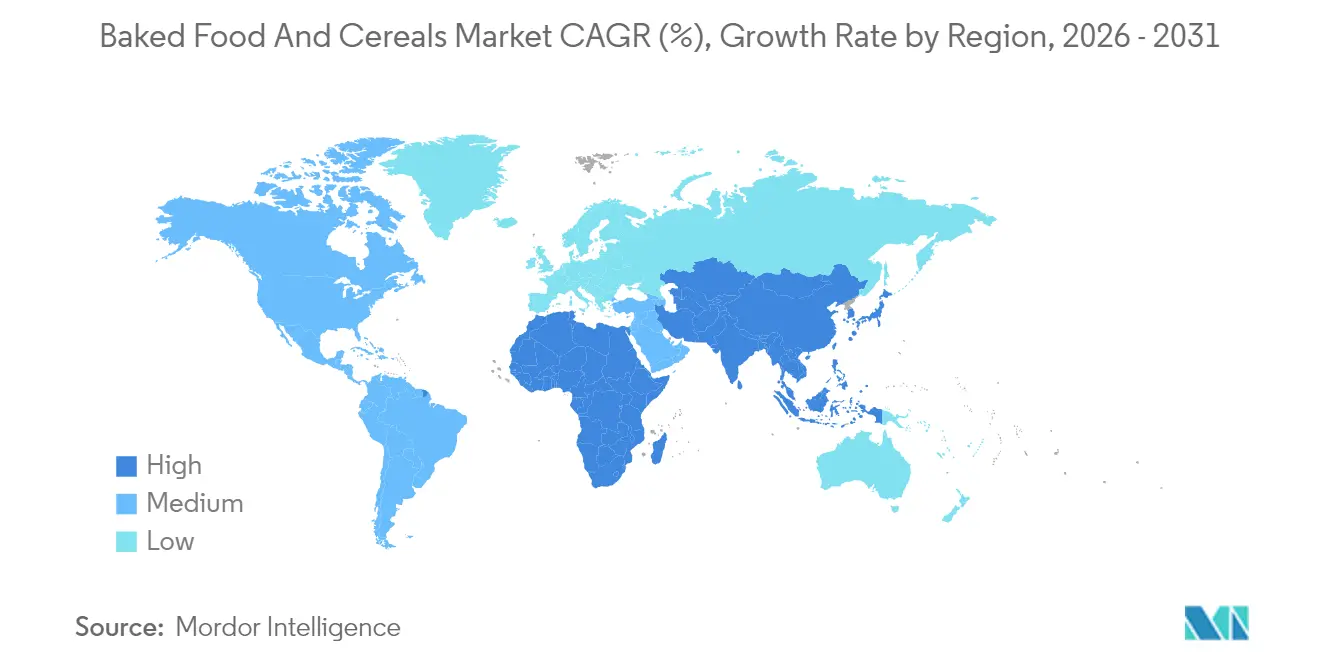

- Por geografia, a América do Norte representou 36,18% da participação na receita em 2025; a Ásia-Pacífico deverá crescer a um CAGR de 8,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Alimentos Assados e Cereais

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por opções convenientes de café da manhã e lanches para consumo em movimento | +1.2% | Global, com concentração na América do Norte e na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Crescente interesse em alimentos assados e cereais orgânicos e com rótulo limpo | +1.1% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e dos canais de varejo digital | +0.9% | Global, liderada pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação nas formulações de produtos | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescente mudança dos consumidores em direção à cultura de lanches | +1.0% | Global, particularmente forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Crescente popularidade de produtos de panificação artesanais e especiais | +0.7% | Europa e América do Norte, emergindo em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Opções Convenientes de Café da Manhã e Lanches para Consumo em Movimento

A urbanização e as rotinas diárias agitadas tornaram os formatos de alimentos portáteis e estáveis em temperatura ambiente uma escolha comum, e não mais uma opção de nicho. O Departamento de Agricultura dos Estados Unidos relata que 83% das crianças e adultos tomam café da manhã diariamente, frequentemente durante o trajeto para o trabalho ou no próprio trabalho[1].O Departamento de Agricultura dos EUA (USDA), "Consumo de Café da Manhã por Crianças e Adolescentes dos EUA", ars.usda.gov Essa mudança encorajou os fabricantes a criar produtos em porção individual que sejam ao mesmo tempo saciantes e nutritivos, atendendo aos hábitos alimentares em transformação que se afastam dos padrões tradicionais de refeição. Os varejistas se adaptaram aumentando as seções de pegar-e-ir e as áreas de panificação refrigerada para atender a consumidores que buscam opções frescas e prontas para consumo. A demanda por conveniência e nutrição também levou a inovações como biscoitos fortificados com proteínas e barras de café da manhã enriquecidas com fibras, à medida que as marcas se esforçam para combinar benefícios à saúde com bom sabor e textura. Por exemplo, Warburtons lançou Pães Sírios com Proteína em agosto de 2024, tendo como alvo os consumidores preocupados com o condicionamento físico que valorizam opções de alimentos portáteis ricas em macronutrientes.

Crescente Interesse em Alimentos Assados e Cereais Orgânicos e com Rótulo Limpo

A padronização regulatória e as crescentes preocupações dos consumidores com aditivos sintéticos estão impulsionando uma mudança em direção a produtos orgânicos e com rótulo limpo. O mercado de alimentos orgânicos na União Europeia está crescendo a 6% ao ano, apoiado por estruturas de certificação unificadas entre os Estados-membros e maior espaço nas prateleiras alocado pelos varejistas. O Banco de Dados de Integridade Orgânica do Departamento de Agricultura dos Estados Unidos lista mais de 41.000 operações certificadas em todo o mundo, demonstrando as significativas mudanças na cadeia de fornecimento necessárias para atender à demanda por ingredientes rastreáveis e livres de pesticidas. Um relatório da Puratos revela que 73% dos consumidores preferem ingredientes familiares em seus alimentos, destacando uma demanda por listas de ingredientes simples e reconhecíveis em vez de nomes químicos complexos. Essa preferência também influencia os métodos de produção, com a fermentação de massa azeda tornando-se mais popular por sua capacidade de reduzir o índice glicêmico e melhorar a absorção de minerais sem o uso de aditivos sintéticos.

Expansão do Comércio Eletrônico e dos Canais de Varejo Digital

O comércio digital passou de ser uma opção adicional para uma parte crítica da estratégia de negócios, à medida que os hábitos de compra formados durante a pandemia tornaram-se permanentes. O mercado de comércio eletrônico de alimentos do Vietnã cresceu a uma taxa de crescimento anual composta positiva entre 2020 e 2024, mostrando como os mercados emergentes estão ignorando os sistemas de varejo tradicionais e migrando diretamente para as compras com foco em dispositivos móveis. Essa mudança levou os fabricantes a redesenhar as embalagens para entregas diretas ao consumidor, garantindo que sejam resistentes para o transporte e, ao mesmo tempo, atraentes para o desempacotamento. Os serviços de assinatura e os sortimentos de produtos personalizados tornaram as compras online mais atraentes, ajudando as marcas a garantir clientes recorrentes e a coletar dados para melhorar os produtos. Em 2024, o Programa de Assistência Nutricional Suplementar expandiu a aceitação online para mais varejistas, tornando as compras digitais acessíveis a famílias de baixa renda e aumentando a base de clientes para produtos de panificação e cereais no comércio eletrônico.

Inovação nas Formulações de Produtos

A reformulação tornou-se crucial à medida que os consumidores preocupados com a saúde prestam mais atenção aos níveis de sódio, açúcar e gordura saturada nos produtos. A DIOSNA destacou esforços significativos para reduzir o teor de sal e açúcar, mantendo o sabor, utilizando tecnologias enzimáticas e processos de fermentação para melhorar o sabor. A fermentação de massa azeda aumenta naturalmente a vida útil, reduzindo a necessidade de conservantes e atendendo aos requisitos de rótulo limpo sem afetar a estabilidade do produto. Ingredientes funcionais como proteínas de origem vegetal, ácidos graxos ômega-3 e fibras prebióticas estão sendo adicionados a crackers e cereais matinais, transformando-os em produtos que oferecem benefícios específicos à saúde. Em fevereiro de 2024, a Britannia Industries introduziu os biscoitos digestivos de alta proteína Nutrichoice Essentials para atender à crescente demanda por lanches funcionais que apoiam estilos de vida ativos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mercado altamente fragmentado com intensa concorrência | -0.5% | Global, particularmente agudo em mercados maduros como América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de fornecimento e volatilidade dos preços das matérias-primas | -0.8% | Global, com pressão aguda em regiões dependentes de importações | Médio prazo (2 a 4 anos) |

| Perecibilidade e curta vida útil | -0.4% | Global, mais pronunciado em regiões com infraestrutura de cadeia de frio subdesenvolvida | Médio prazo (2 a 4 anos) |

| Preocupações com a saúde relacionadas ao glúten e ao teor de alérgenos | -0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Fornecimento e Volatilidade dos Preços das Matérias-Primas

Problemas no fornecimento de trigo e restrições comerciais causaram instabilidade significativa na aquisição de ingredientes. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico e a Organização das Nações Unidas para Alimentação e Agricultura, os estoques globais de trigo caíram para 257,6 milhões de toneladas métricas, o nível mais baixo em nove anos[2]Organização para a Cooperação e Desenvolvimento Econômico e Organização das Nações Unidas para Alimentação e Agricultura, "Perspectivas Agrícolas OCDE-FAO 2024-2033.", oecd.org.. Essa queda reduziu as reservas de oferta, tornando os preços mais vulneráveis a mudanças climáticas e decisões políticas. Após o conflito na Ucrânia, 63 restrições à exportação relacionadas a alimentos foram impostas, perturbando o comércio global e forçando os importadores a encontrar fontes alternativas a custos mais elevados. Nos Estados Unidos, o preço médio de venda do trigo na fazenda para 2024/25 está projetado para ficar entre USD 5,55 e USD 5,60 por bushel. Embora relativamente estável, esse preço permanece mais alto do que os níveis anteriores à pandemia, mantendo os custos elevados para moinhos e padeiros. De outubro a dezembro de 2024, a atividade de moagem de farinha totalizou 231 milhões de bushels, um aumento de 2% em relação ao ano anterior, refletindo uma forte demanda que continua a pressionar a oferta e a limitar o alívio dos preços.

Perecibilidade e Curta Vida Útil

Os produtos frescos de panificação enfrentam limitações significativas de vida útil, complicando o gerenciamento de estoque, a logística de distribuição e os esforços de redução de desperdício. Os fornecedores de grandes varejistas operam sob sistemas de licitação semanal e correm o risco de rejeição por desvios de qualidade, representando desafios para produtores sem escala ou infraestrutura de cadeia de frio. A fermentação de massa azeda fornece uma solução natural ao prolongar a vida útil por meio da produção de ácidos orgânicos, reduzindo a necessidade de conservantes químicos e apoiando o posicionamento de rótulo limpo. Os formatos de panificação congelados também surgiram como uma abordagem estratégica, permitindo produção centralizada, prazos de distribuição estendidos e riscos reduzidos de deterioração. A aquisição de Pagnifique pelo Grupo Bimbo no Uruguai em setembro de 2024 expandiu suas ofertas de pão e doces congelados, utilizando tecnologia de congelamento para atender a mercados geograficamente dispersos sem comprometer a qualidade do produto. No entanto, o equilíbrio entre a percepção de frescor e a eficiência logística permanece um desafio estratégico, pois os consumidores frequentemente associam vida útil mais curta à qualidade artesanal, enquanto os varejistas priorizam produtos que minimizam as perdas por markdown.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pão Ancora o Volume, Crackers Impulsionam o Crescimento

Pão e pãezinhos detinham uma participação de mercado de 34,68% em 2025, permanecendo uma categoria-chave devido ao seu uso generalizado nas refeições diárias e acessibilidade, o que atrai consumidores de todas as faixas de renda. O pão de massa azeda tem visto crescente demanda por causa de seu menor índice glicêmico e melhor absorção de minerais, tornando-o uma escolha popular para consumidores preocupados com a saúde que buscam opções nutritivas sem comprometer o sabor ou a tradição. Produtos premium, com preparação artesanal e ingredientes de grãos integrais, permitem que as marcas se destaquem e mantenham a rentabilidade apesar da concorrência das alternativas de marca própria.

Espera-se que crackers e biscoitos salgados cresçam a um CAGR de 6,98% de 2026 a 2031, impulsionados pela sua crescente popularidade como lanches e pela sua versatilidade como acompanhamentos de refeições ou opções independentes. A demanda por crackers sem OGM cresceu a uma taxa positiva, destacando uma forte preferência dos consumidores por produtos com rótulo limpo com ingredientes simples e transparentes, mesmo a preços premium. Os crackers de queijo experimentam um aumento sazonal na demanda durante dezembro, enquanto as inovações contínuas em proteínas de origem vegetal e ingredientes funcionais continuam a impulsionar um crescimento constante ao longo do ano.

Por Categoria: Convencional Domina, Orgânico Acelera

Os produtos convencionais detinham uma participação de mercado de 61,75% em 2025, impulsionados pela sua acessibilidade e ampla disponibilidade, que atraem consumidores conscientes dos custos lidando com a inflação. Durante períodos de incerteza econômica, os consumidores frequentemente optam por opções mais acessíveis, mantendo uma demanda constante por produtos convencionais. Em 2023, a Aldi abriu 109 novas lojas nos Estados Unidos, fortalecendo sua posição como varejista de desconto. Essa expansão ajudou a Aldi a capturar participação de mercado dos supermercados tradicionais e aumentou a presença de produtos de marca própria nas categorias de panificação e cereais. Os produtos convencionais também se beneficiam de cadeias de fornecimento eficientes e processos de fabricação, que permitem preços competitivos enquanto garantem disponibilidade consistente e variedade de produtos.

As alternativas orgânicas devem crescer a uma taxa de crescimento anual composta (CAGR) de 7,79% de 2026 a 2031, apoiadas por regulamentações mais claras e pela crescente preferência dos consumidores por ingredientes certificados livres de pesticidas. De acordo com o Banco de Dados de Integridade Orgânica do Departamento de Agricultura dos Estados Unidos, há mais de 41.000 operações orgânicas certificadas em todo o mundo, refletindo as mudanças significativas nas cadeias de fornecimento para atender à demanda por produtos orgânicos rastreáveis. Em fevereiro de 2024, a Nature's Path lançou Torradas de Grãos Germinados Orgânicos, que utilizam grãos germinados para melhorar o teor de nutrientes enquanto adere aos padrões de rótulo limpo. A certificação orgânica também cria confiança do consumidor em mercados onde há ceticismo sobre aditivos sintéticos e organismos geneticamente modificados. Essa confiança justifica os preços mais altos dos produtos orgânicos, garantindo rentabilidade apesar dos maiores custos de produção.

Por Canal de Distribuição: Supermercados Lideram, Lojas de Conveniência Disparam

Supermercados e hipermercados representaram 43,21% da participação de mercado em 2025, aproveitando sua escala, amplo sortimento de produtos e estratégias promocionais para dominar a distribuição de panificação e cereais. A expansão dos produtos de marca própria neste canal intensificou a concorrência, pois os varejistas utilizam as categorias de panificação e cereais para gerar tráfego e contribuir para as margens de lucro. Os formatos de desconto, como Aldi e Lidl, perturbaram a economia tradicional dos supermercados, com o canal de desconto da Polônia capturando a maior parte da participação de valor. Isso obrigou os players estabelecidos a racionalizar os sortimentos e adotar estratégias de preços competitivos.

As lojas de conveniência têm projeção de crescer a um CAGR de 7,55% de 2026 a 2031, impulsionadas pela urbanização e pela crescente demanda por consumo em movimento. Essas lojas priorizam proximidade e velocidade em detrimento de sortimentos extensos de produtos. As lojas de conveniência focam em embalagens para pegar-e-ir e formatos em porção individual, alinhando-se com a crescente cultura de lanches e ocasiões de refeições mais curtas. O cenário varejista do Vietnã destaca o potencial deste canal, pois supermercados e lojas de conveniência ganham participação de mercado enquanto os mercados úmidos tradicionais declinam. Os consumidores urbanos no Vietnã priorizam cada vez mais higiene e conveniência. Em janeiro de 2025, a Fuel10K expandiu-se para misturas de bolos proteicos, tendo como alvo o canal de conveniência, onde as opções de lanches funcionais comandam preços premium e atendem ao comportamento de compra por impulso.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de mercado de 36,18%, impulsionada pelo alto consumo per capita de produtos de panificação embalados e por cadeias de fornecimento eficientes que permitem ampla distribuição e fortes promoções. O Programa de Assistência Nutricional Suplementar expandiu a aceitação online para mais varejistas, aumentando o acesso digital para famílias de baixa renda e diversificando a base de clientes de comércio eletrônico para produtos de panificação e cereais. As vendas digitais de mercearia nos EUA cresceram 18,4% em relação ao ano anterior, com projeções superando USD 330 bilhões até 2027, destacando o crescente papel do comércio eletrônico na distribuição e nas margens. A W.K. Kellogg investiu USD 500 milhões em melhorias na cadeia de fornecimento em três plantas para atender à demanda nos canais de varejo e direto ao consumidor. Canadá e México adicionaram volume, com o México se beneficiando da proximidade com os polos de fabricação dos EUA, aprimorando a eficiência da cadeia de fornecimento transfronteiriça.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 8,36% de 2026 a 2031, impulsionada pelo aumento das rendas, pela urbanização e pela adoção de hábitos de café da manhã ocidentais. China e Índia oferecem oportunidades significativas à medida que os consumidores da classe média buscam conveniência e alimentos embalados de marca. O mercado maduro do Japão sustenta a demanda por produtos de panificação premium, enquanto o setor varejista de alimentos da Austrália, liderado pela Coles e pela Woolworths, garante distribuição estável para marcas locais e importadas. Em 2024, a Nissin Foods adquiriu a ABC Pastry na Austrália por AUD 33,7 milhões (USD 22,5 milhões) e a Gaemi Food na Coreia do Sul por USD 35 milhões, refletindo o foco dos fabricantes japoneses no crescimento regional por meio de aquisições locais. A urbanização e os formatos de varejo moderno na Indonésia, Tailândia e Singapura impulsionam ainda mais o crescimento incremental.

A Europa sustentou sua posição por meio da premiumização e da expansão de produtos orgânicos. O Reino Unido registrou crescimento nos formatos de panificação especial, com os consumidores dispostos a pagar mais por qualidade e artesanato. A Warburtons lançou Waffles Belgas em setembro de 2024 e Pães Sírios com Proteína em agosto de 2024, atendendo à demanda por produtos indulgentes e funcionais a preços premium. Alemanha, Itália, França, Espanha e Países Baixos permanecem mercados-chave, enquanto Polônia e Bélgica mostram potencial de crescimento à medida que as rendas aumentam. No Brasil, os produtos de trigo representam 5% da produção de processamento de alimentos, com tendências de rótulo limpo e base vegetal ganhando força entre os consumidores urbanos. Argentina, Colômbia, Chile e Peru contribuem com volume, mas enfrentam desafios decorrentes da instabilidade econômica e das flutuações cambiais. No Oriente Médio e na África, Arábia Saudita, Emirados Árabes Unidos e Turquia lideram a demanda por produtos de panificação embalados, apoiados por expatriados e pelo turismo. A capacidade de moagem de farinha do Egito e a grande população da Nigéria oferecem potencial de longo prazo, embora a infraestrutura e a dependência de importações limitem o crescimento no curto prazo.

Panorama regulatório

A segurança alimentar, a rotulagem e a supervisão de aditivos continuam a moldar a formulação e o comércio transfronteiriço de produtos de panificação e cereais. Em julho de 2026, a Comissão do Codex Alimentarius (49ª sessão) adotou atualizações que incluem orientações sobre rotulagem preventiva de alérgenos (PAL). A atualização reforça a necessidade de programas mais rigorosos de controle de alérgenos e comunicação consistente com o consumidor nos mercados de exportação. Na União Europeia, a EFSA publicou em 2026 uma reavaliação do sucralose (E 955), mantendo a atenção sobre o uso de adoçantes e o suporte documental para produtos como cereais e produtos de panificação.

Em relação aos sistemas de gestão de segurança alimentar e à infraestrutura de conformidade, o foco operacional de curto prazo está se deslocando para esquemas atualizados e referenciados pela GFSI. O FSSC 22000 passou da Versão 6 para a Versão 7 em maio de 2026, com organizações certificadas obrigadas a concluir auditorias de atualização até abril de 2028. Nos Estados Unidos, o FDA Human Foods Program listou entregas prioritárias para 2026 que incluem o alinhamento de saneamento e controles preventivos com a norma Preventive Controls for Human Food, elevando as expectativas quanto à documentação e verificação em nível de fábrica. A política comercial também permanece uma variável para os fluxos de ingredientes e produtos acabados, com o USTR continuando a enfatizar esforços para reduzir barreiras tarifárias e não tarifárias às exportações agrícolas dos EUA por meio de iniciativas de comércio recíproco.

Análise da cadeia de valor

A cadeia de valor abrange a origem dos grãos (trigo e outros cereais), a moagem e o processamento de ingredientes (farinha, adoçantes, gorduras, enzimas e fortificantes), a fabricação (padarias industriais, extrusão e processamento de cereais, coprodução), a embalagem e a distribuição por meio do comércio moderno, conveniência e varejo online. A volatilidade nos insumos agrícolas continua sendo um ponto central de pressão. Os estoques globais de trigo caíram para 257,6 milhões de toneladas métricas (OECD-FAO Agricultural Outlook 2024-2033), e a contração do comércio de farinha de trigo em 2024-25, de 15,5 milhões de toneladas (queda de 9%), evidencia como as oscilações de safra e as medidas de política podem restringir a disponibilidade e redirecionar o comércio.

Para proteger os níveis de serviço e a integridade das alegações (orgânico, não transgênico, clean label), os fabricantes vêm complementando cada vez mais a compra no mercado à vista com contratos a termo e o abastecimento com preservação de identidade. Os esforços de resiliência estão avançando a montante, com programas de agricultura regenerativa e sourcing responsável tornando-se mais incorporados à qualificação de fornecedores e à gestão de custos de longo prazo. A PepsiCo e a Cargill lançaram uma colaboração de agricultura regenerativa em 240.000 acres em Iowa (2025-2030), enquanto a ADM anunciou uma parceria de agricultura regenerativa com a PepsiCo e a Mars abrangendo 13.477 acres na Polônia (setembro de 2025), sinalizando uma coordenação mais estreita entre proprietários de marcas, agroindústrias e redes agrícolas para grãos rastreáveis. A jusante, as restrições de prazo de validade e a necessidade de logística escalável, incluindo formatos congelados, moldam as operações, enquanto o crescimento do e-commerce está impulsionando o redesenho de embalagens para durabilidade na última milha e um planejamento de demanda mais rigoroso para reduzir desperdícios e rupturas de estoque.

Cenário Competitivo

O mercado de alimentos assados e cereais é fragmentado, com muitos players locais, domésticos e globais competindo no segmento. A forte presença de players locais intensifica a concorrência entre os participantes do mercado. As principais empresas deste setor incluem Grupo Bimbo SAB de CV, Kellanova, General Mills, Mondelez International Inc. e Nestlé S.A.

Os novos entrantes estão usando canais diretos ao consumidor e estratégias de nicho para evitar as barreiras tradicionais do varejo. Em resposta, as empresas estabelecidas estão focando na inovação e na expansão de suas capacidades. Por exemplo, o investimento da W.K. Kellogg de cerca de USD 500 milhões em melhorias na cadeia de fornecimento em três plantas demonstra a escala necessária para atender com eficiência tanto os mercados de varejo quanto os de comércio eletrônico, mantendo tempos de entrega competitivos e eficiência de custos.

Os avanços tecnológicos na produção, como formulações enzimáticas para reformulação de produtos, fermentação de massa azeda para prolongar a vida útil e automação para reduzir custos de mão de obra, estão se tornando fundamentais para o sucesso. À medida que os custos de mão de obra aumentam e os consumidores exigem qualidade consistente, essas inovações ajudam as empresas a se manterem competitivas. Além disso, a conformidade com regulamentações como a Lei de Modernização da Segurança Alimentar da Administração de Alimentos e Medicamentos dos Estados Unidos e o Regulamento da União Europeia 1169/2011 sobre rotulagem de alérgenos exige padrões operacionais rigorosos. Essas regulamentações beneficiam os players maiores com equipes dedicadas de garantia de qualidade, ao mesmo tempo em que criam desafios para concorrentes menores e com menos recursos financeiros[3]União Europeia. "Regulamento (UE) N.º 1169/2011 sobre Informação aos Consumidores sobre os Géneros Alimentícios.", eur-lex.europa.eu..

Líderes do Setor de Alimentos Assados e Cereais

Grupo Bimbo SAB de CV

General Mills Inc.

Mondelez International Inc.

Nestlé S.A.

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade e as pegadas de fabricação localizadas estão surgindo como uma área de oportunidade, particularmente onde a demanda e a logística favorecem cadeias de suprimento mais curtas e reposição mais rápida. Em junho de 2026, a Bauducco Foods inaugurou uma instalação de produção de USD 200 milhões e 160.000 pés quadrados em Zephyrhills, Flórida. Isso dobrou sua capacidade de fabricação nos EUA e aponta para a alavancagem operacional da escala no país para a confiabilidade do fornecimento de panificação. No Reino Unido, a Cereal Partners UK recebeu aprovação em junho de 2026 para uma expansão de GBP 66 milhões de sua fábrica em Staverton, para adicionar capacidade a marcas importantes de cereais. A Bakeit Food também inaugurou uma fábrica de granola de GBP 3 milhões (fevereiro de 2026), indicando investimento contínuo em cereais e formatos mais saudáveis.

O espaço em branco para produtos e processos está mais centrado na renovação funcional e na eficiência de fabricação do que em extensões de linha. Lançamentos nomeados em toda a categoria mais ampla refletem a demanda por sinais de proteína e saciedade, como a General Mills, que introduziu o Honey Nut Cheerios Protein em 2026, com 8 gramas de proteína por porção. Os players de panificação também estão intensificando mudanças de clean label e simplificação de receitas. Operacionalmente, automação, robótica, sensores e manutenção preditiva estão sendo adotados para gerenciar restrições de mão de obra e etapas de uso intensivo de energia (assar, resfriar e embalar). Isso cria espaço para fabricantes que combinam trabalho de formulação (proteína, fibra e ingredientes que apoiam a saúde intestinal) com produção consistente e escalável e embalagens prontas para omnichannel.

Desenvolvimentos recentes do setor

- Julho de 2026: A Bimbo Bakeries USA anunciou compromissos abrangentes de portfólio relacionados a mudanças nutricionais e de ingredientes em suas ofertas de panificação de marca e do dia a dia. O anúncio dá suporte a trabalhos de reformulação e clean label em grande escala, moldando a forma como grandes produtores alinham receitas e o fornecimento de ingredientes às expectativas em evolução de consumidores e varejistas.

- Junho de 2026: A General Mills lançou a linha Pillsbury Grands! Poppin' Flavor, incluindo uma variante de biscoitos Mike's Hot Honey, estendendo a inovação da empresa em massas refrigeradas para sabores mais ousados e voltados para lanches. O lançamento fortalece ofertas premium e diferenciadas em um segmento de alta rotatividade, no qual as marcas competem em conveniência e sinais distintivos de sabor.

- Setembro de 2024: O Grupo Bimbo adquiriu a Pagnifique no Uruguai, expandindo suas capacidades em pães e produtos de panificação congelados. A aquisição amplia o alcance geográfico e a gestão do prazo de validade, usando formatos congelados para atender mercados dispersos, reduzindo estragos e restrições de distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor de varejo e foodservice de produtos de panificação e cereais vendidos a consumidores finais, incluindo formatos embalados e frescos comuns nas principais regiões. É dimensionado em USD com base na demanda impulsionada pelo consumo, e complementamos o panorama de demanda com sinais de comércio e produção.

Exclusões de escopo: ingredientes alimentares (farinha, enzimas, adoçantes), equipamentos industriais de panificação e serviços de fabricação de marca própria são excluídos, a menos que sejam vendidos como produtos de panificação ou cereais acabados.

Visão geral da segmentação

- Tipo de Produto

- Pão e Pãezinhos

- Bolos e Doces

- Biscoitos e Cookies

- Cereais Matinais

- Crackers e Biscoitos Salgados

- Outros

- Categoria

- Convencional

- Orgânico

- Canal de Distribuição

- Supermercado/Hipermercado

- Loja Especializada

- Loja de Varejo Online

- Loja de Conveniência

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, começamos com estatísticas públicas que ancoram o pool de demanda e mostram como os alimentos à base de grãos se movem pela cadeia de suprimentos. As fontes normalmente incluem séries de disponibilidade e preços de alimentos do USDA e ERS, balanços alimentares da FAOSTAT, fluxos comerciais da UN Comtrade para cereais e categorias ligadas à panificação, e institutos nacionais de estatística para IPC e despesas domiciliares.

Também consultamos relatórios anuais, apresentações a investidores e notas de teleconferências de resultados para acompanhar mudanças no mix de categorias, tendências de tamanho de embalagem e comportamento de preços nas principais regiões. Bases de dados de patentes são usadas seletivamente para identificar temas de produtos com evolução mais rápida, como fortificação e melhoria do prazo de validade, que então informam verificações de premissas. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram analisadas para coletar, validar e esclarecer pontos de dados específicos.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em verificar o que os consumidores realmente estão comprando e como as mudanças de canal alteram o mix de categorias entre regiões. Conversamos com fabricantes, distribuidores, varejistas e especialistas de categoria, e depois testamos premissas sobre preços, tendências de volume e a participação do varejo organizado em relação ao comércio tradicional, com cobertura em APAC, EMEA e Américas.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | APAC: 46% |

| Nível médio: 56% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Empresas menores: 18% | Gerentes: 52% | Américas: 18% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído usando uma estrutura top-down, na qual os sinais de consumo e gastos com alimentos são reconstruídos em demanda por categoria e região, sendo então convertidos em valor de mercado usando escalas de preços observadas. Para manter os totais práticos, os resultados são verificados cruzadamente com aproximações bottom-up seletivas, como preços amostrados de prateleira de marcas e marcas próprias, tamanhos de embalagem típicos e sinais de volume de canal coletados em entrevistas.

Os principais insumos usados no modelo incluem indicadores de consumo per capita de cereais e produtos de panificação, tendências de urbanização e população economicamente ativa que afetam a adoção de alimentos convenientes, movimentos de preços do trigo e de outros grãos que impulsionam o repasse de custos, inflação de alimentos no varejo e IPC, e mudanças nos canais de distribuição (mix de comércio moderno e e-commerce). Onde há lacuna de dados para um país menor, proxies de clusters similares de renda e dieta são aplicados, e então corrigidos usando padrões de importação em nível regional e feedback de especialistas.

As previsões são desenvolvidas por meio de regressão multivariada, usando as variáveis acima, e depois testadas sob estresse por meio de análise de cenários em torno da volatilidade dos preços dos grãos e do downtrading do consumidor. As premissas são mantidas apenas quando permanecem consistentes com o consenso das entrevistas e as séries públicas mais recentes de inflação e comércio.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por meio de múltiplas verificações, começando com testes de consistência interna entre regiões, grupos de produtos e totais de canal. Outliers são sinalizados quando os deslocamentos de preço ou consumo implícito não correspondem ao IPC, aos fluxos comerciais ou à direção compartilhada pelos entrevistados, e esses itens são revisados novamente antes da aprovação final.

As atualizações seguem um ciclo de renovação anual, e revisões intermediárias são acionadas quando ocorrem eventos materiais, como movimentos bruscos nos preços dos grãos, mudanças regulatórias importantes sobre rotulagem ou interrupções visíveis de canal. Antes da entrega de um relatório, realizamos uma revisão final para garantir que os conjuntos de dados públicos mais recentes e qualquer novo feedback primário estejam refletidos nos números finais.

Dimensionamento do mercado de produtos de panificação e cereais da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para produtos de panificação e cereais podem diferir mesmo quando o tópico parece ser o mesmo, porque o limite do produto e o ano usado como ponto de partida nem sempre estão alinhados. As diferenças também surgem de como o foodservice é tratado, como a marca própria é contabilizada e como a progressão de preços é aplicada durante períodos de alta inflação.

Os movimentos de importação e exportação para categorias baseadas em grãos, o IPC de alimentos e as séries de disponibilidade de consumo são os sinais que conectam o modelo a um pool de demanda realista, e são usados para validar a estimativa de 2026 relatada pela Mordor Intelligence antes de projetar o futuro. Quando essas verificações não são aplicadas, os totais podem se inflar se categorias adjacentes de snacks, valor de ingredientes ou produtos mais amplos de grãos prontos para consumo forem combinados no mesmo grupo sem regras claras.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 434,19 bilhões de USD (2026) | |

| Consultoria Global A | 650,00 bilhões de USD (2026) | Usa uma interpretação mais ampla de alimentos embalados, que pode incorporar itens adicionais de grãos prontos para consumo e captura de valor de canal mais ampla, o que infla o valor contabilizado em relação a um limite mais restrito de produtos de panificação e cereais. |

| Instituto de Pesquisa do Setor B | 530,00 bilhões de USD (2025) | Usa um ano-base diferente e aplica premissas de crescimento de preço de longo horizonte a partir de um ponto de partida em 2025, o que pode elevar o valor de curto prazo se o repasse de inflação for tratado de forma mais agressiva entre regiões. |

A dispersão na tabela é explicada principalmente pelos limites de escopo e pelas escolhas de ano-base, não por uma única premissa de crescimento. Ao manter o pool de demanda ancorado em sinais de consumo e inflação, e depois verificar preços e mix de canal por meio de feedback primário, a estimativa permanece rastreável a insumos que podem ser retestados a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alimentos assados e cereais?

O tamanho do mercado de alimentos assados e cereais atingiu USD 434,19 bilhões em 2026 e tem previsão de escalar para USD 580,21 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente dentro de alimentos assados e cereais?

Crackers e biscoitos salgados têm projeção de registrar o crescimento mais rápido, avançando a um CAGR de 6,98% até 2031.

Com que velocidade a panificação orgânica está ganhando terreno?

Os alimentos assados orgânicos estão expandindo a um CAGR de 7,79% à medida que os processos de certificação amadurecem e os consumidores priorizam as garantias de rótulo limpo.

Qual canal de vendas oferece o maior potencial de crescimento?

As lojas de conveniência devem registrar um CAGR de 7,55%, impulsionadas pela urbanização e pela demanda por formatos para consumo em movimento.

Página atualizada pela última vez em: