Tamanho e Participação do Mercado de Produtos de Panificação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 524.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 647.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação por Mordor Intelligence

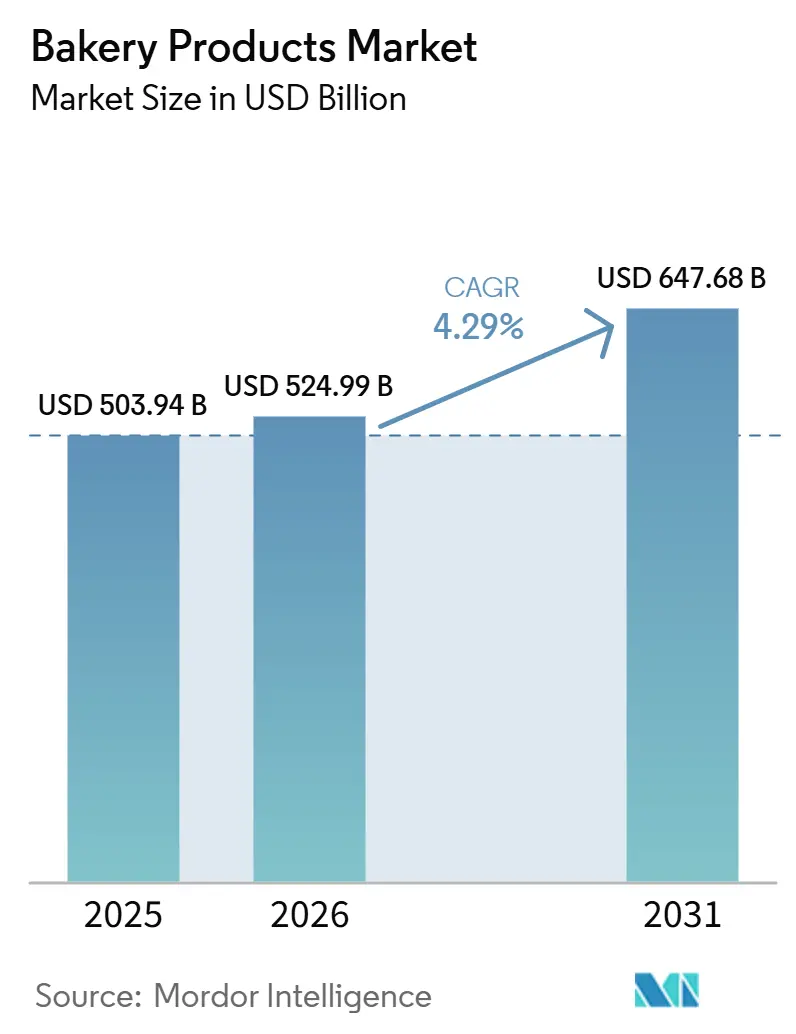

O tamanho do mercado global de produtos de panificação em 2026 é estimado em USD 524,99 bilhões, crescendo a partir do valor de 2025 de USD 503,94 bilhões, com projeções para 2031 mostrando USD 647,68 bilhões, crescendo a um CAGR de 4,29% ao longo de 2026-2031. O crescimento sustentado no mercado de produtos de panificação decorre da demanda constante por pão básico e de um apetite em rápida ascensão por lanches voltados à saúde. O acesso mais amplo a canais de varejo convenientes também se alinha aos estilos de vida modernos. Ingredientes reaproveitados certificados pela Upcycled Food Association passaram de testes experimentais para linhas convencionais, sinalizando uma mudança em direção ao abastecimento de economia circular que ressoa com consumidores conscientes do meio ambiente [1]Fonte: Upcycled Food Association. "Saboreando a Sustentabilidade: Um Resumo de 2024 das Tendências de Alimentos Reaproveitados." upcycledfood.org. A automação no mercado de produtos de panificação também está remodelando a produção: micro-padarias robóticas integradas às lojas entregam frescor no estilo artesanal enquanto aliviam a crônica escassez de mão de obra, um ponto de dor sinalizado pela maioria dos padeiros comerciais em pesquisas de força de trabalho de 2024.

Principais Conclusões do Relatório

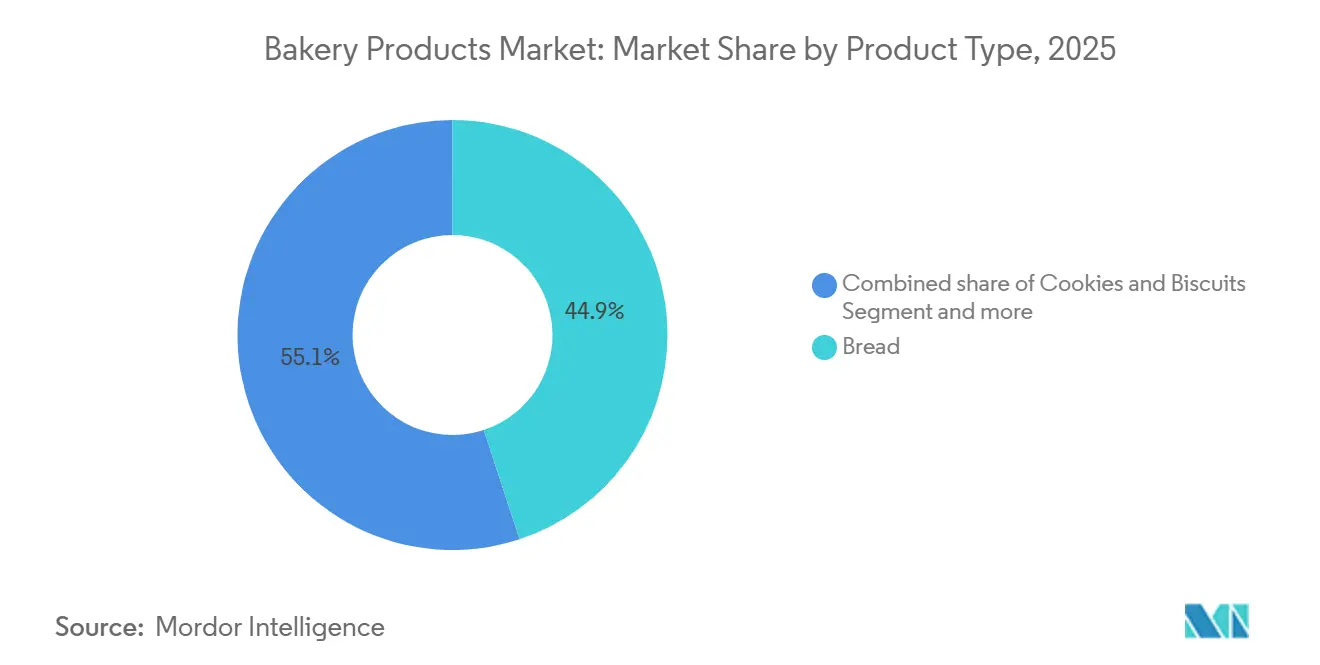

- Por tipo de produto, o pão liderou com 44,98% da participação do mercado de produtos de panificação em 2025, enquanto os produtos matinais registraram o crescimento mais rápido com um CAGR de 5,52% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 46,85% de participação do mercado de produtos de panificação em 2025; o varejo online está se expandindo a um CAGR de 6,05% até 2031.

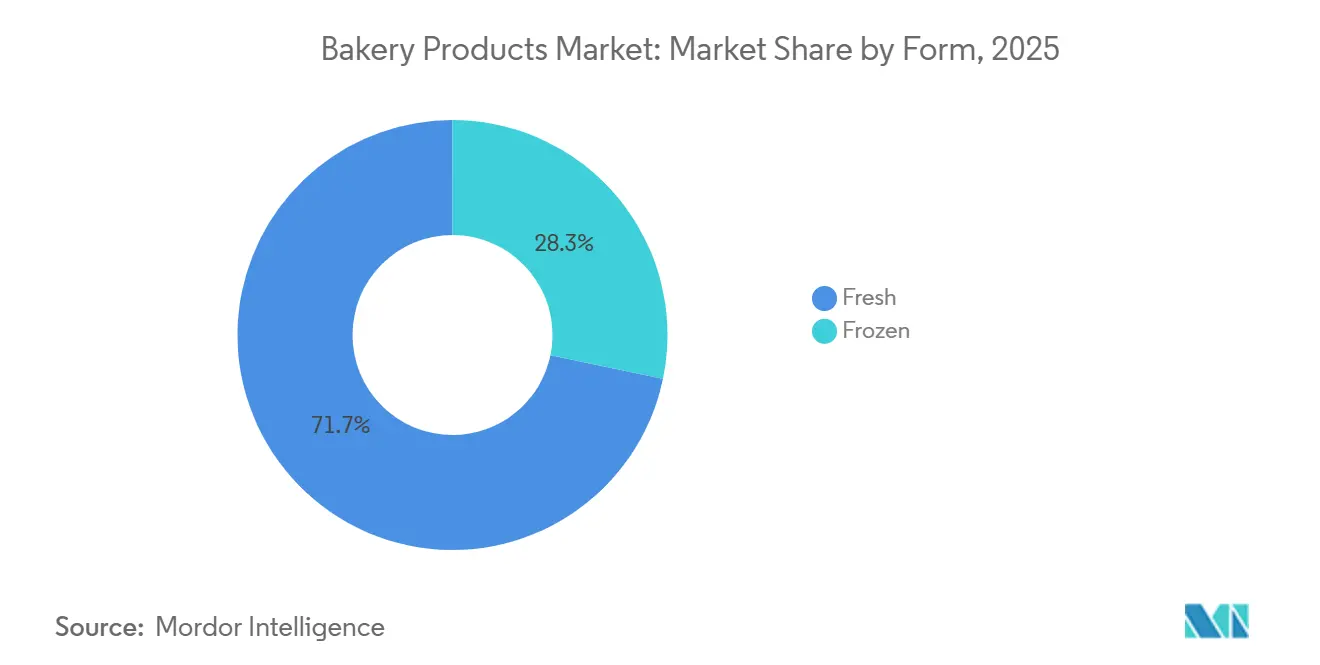

- Por forma, os itens frescos comandavam 71,74% do tamanho do mercado de produtos de panificação em 2025, e os produtos congelados estão avançando a um CAGR de 6,49% até 2031.

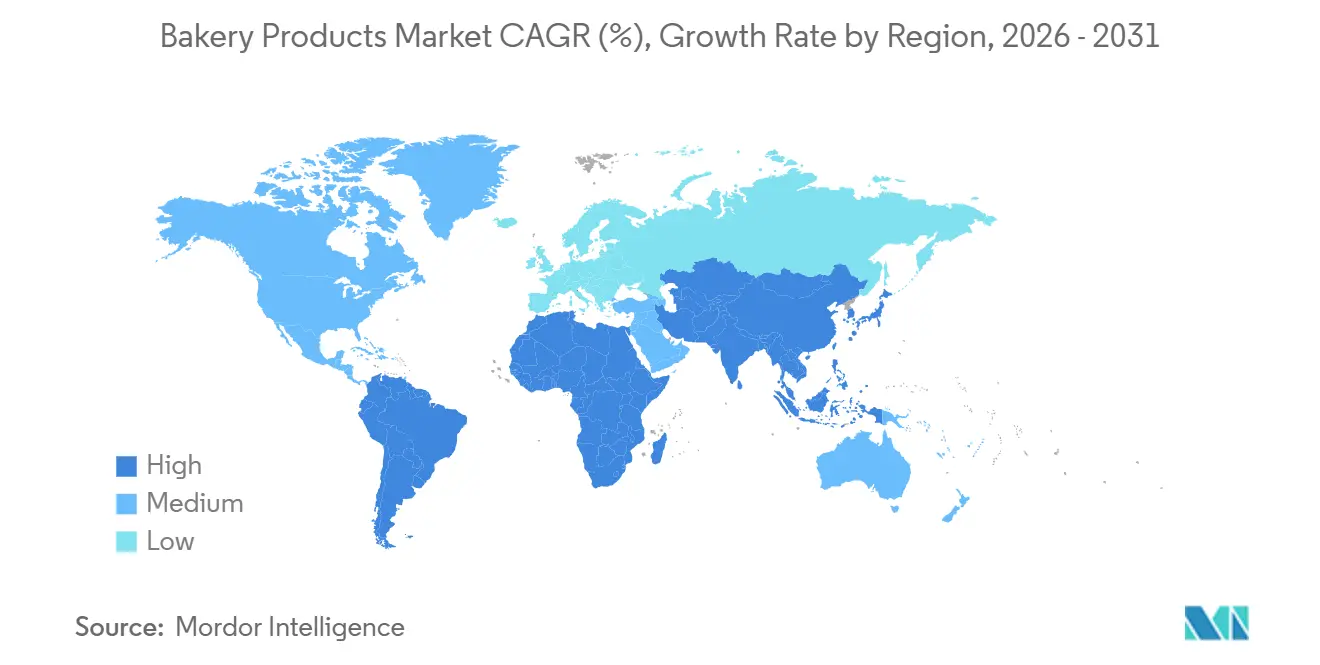

- Por geografia, a Europa capturou 32,84% da participação do mercado de produtos de panificação em 2025, enquanto a Ásia-Pacífico mostra o maior potencial de crescimento com um CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Panificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formulações sem glúten e sem alérgenos | +0.8% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Lanches de panificação para consumo em trânsito e em porções controladas | +0.6% | Global, especialmente metrópoles da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível em economias emergentes | +0.9% | Ásia-Pacífico, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Padarias com assinatura direta ao consumidor | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Ingredientes reaproveitados para custo e sustentabilidade | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Micro-padarias automatizadas em loja elevam a percepção de frescor | +0.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Formulações sem Glúten e sem Alérgenos

No mercado de produtos de panificação, reguladores que endurecem as regras de rotulagem e consumidores que exigem dietas inclusivas estão impulsionando itens sem glúten e sem alérgenos de prateleiras de nicho para os corredores centrais de panificação. O recall de 2024 da FDA de pães sem glúten com rotulagem incorreta destacou o custo das falhas de conformidade e acelerou o investimento em linhas de produção dedicadas. A aquisição da Imagine Baking pela Commercial Bakeries em 2024 adicionou P&D especializado e instalações separadas com controle de alérgenos, dando ao adquirente um caminho mais rápido para segmentos premium sem determinados ingredientes. Na União Europeia, declarações obrigatórias de alérgenos tornaram-se mais visíveis sob regulamentações atualizadas, incentivando os varejistas a expandir o espaço nas prateleiras para produtos certificados que simplificam a escolha do consumidor [2]Fonte: FDA Agency News. "New Grains Gluten Free Bakery emite alerta de alergia sobre ovos, nozes, soja e leite não declarados em produtos de panificação." forceforhealth. À medida que os fornecedores de ingredientes desbloqueiam preços por volume para farinhas à base de arroz, aveia e sorgo, os custos unitários estão diminuindo, permitindo que marcas convencionais ofereçam variantes sem determinados ingredientes com mínimo acréscimo de preço. Os varejistas na América do Norte e Europa agora dedicam corredores completos a essas linhas, uma prática espelhada pelas principais redes no Japão e na Austrália, sinalizando uma mudança duradoura em direção a ofertas de panificação inclusivas.

Lanches de Panificação para Consumo em Trânsito e em Porções Controladas

Passageiros urbanos com agendas apertadas gravitam em torno de muffins individuais, croissants recheados e cookies enriquecidos com proteína que podem ser consumidos em trânsito. O roteiro de 2024 da Associação Americana de Padeiros colocou ênfase especial na comercialização de embalagens menores para reduzir o desperdício de alimentos e ressoar com compradores conscientes das calorias. Os inovadores em tecnologia de embalagem responderam com filmes de alta barreira que mantêm a maciez por sete dias sem conservantes, apoiando janelas de distribuição mais amplas [3]Fonte: Associação Americana de Padeiros. "Traçando o Curso: Roteiro Estratégico da ABA para 2024 e Além." americanbakers.org. As lojas de conveniência da Ásia-Pacífico relatam crescimento de vendas de dois dígitos para pães prontos para aquecer e comer voltados a trabalhadores de escritório, enquanto campanhas em mídias sociais que combinam orientação de porções com painéis de nutrição com código QR reforçam indicações de indulgência saudável. O preço premium em embalagens múltiplas compensa os custos mais altos de materiais, aumentando as margens mesmo quando o volume por embalagem diminui.

Aumento da Renda Disponível em Economias Emergentes

As projeções do Banco Mundial mostram que as nações de baixa renda estão se expandindo a 5,8% em 2025, desbloqueando gastos discricionários com alimentos embalados. Os domicílios latino-americanos também ampliam as cestas de compras para incluir doces com valor agregado, apoiados por uma cobertura mais ampla da cadeia de frio. A análise do FMI (Fundo Monetário Internacional) confirma que a elasticidade da renda supera a sensibilidade ao preço para produtos básicos de panificação quando o PIB per capita ultrapassa USD 4.000, sublinhando a importância dos ventos favoráveis macroeconômicos. Os fabricantes que localizam sabores, matcha no Vietnã, doce de leite no Peru, obtêm maior penetração na cesta sem abandonar receitas globais, ilustrando como o crescimento econômico e as referências culturais convergem para impulsionar a premiumização da panificação.

Micro-Padarias Automatizadas em Loja Elevam a Percepção de Frescor

As micro-padarias automatizadas em loja impulsionam significativamente a demanda ao fortalecer a percepção de frescor, que é um gatilho de compra fundamental em produtos de panificação. Os consumidores associam itens assados frescos na loja com melhor sabor e qualidade, com mais da metade dos compradores acreditando que os produtos de panificação da loja são mais frescos do que as alternativas embaladas. Essa percepção aprimorada de frescor aumenta as compras por impulso, pois a panificação é uma categoria altamente impulsiva onde mais de 50 a 60% das compras não são planejadas. A experiência de panificação ao vivo, por meio de aroma, visibilidade e produção em tempo real, cria um forte apelo sensorial, encorajando os consumidores a comprar imediatamente. Além disso, as micro-padarias melhoram a imagem da loja e atraem maior fluxo de clientes, pois os compradores frequentemente escolhem lojas com base na qualidade e frescor da panificação. No geral, ao combinar conveniência com o apelo de "recém-assado", as micro-padarias automatizadas convertem percepção em maiores vendas e compras repetidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde com açúcar, gordura e aditivos | -1.2% | Global, especialmente mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade de preços do trigo e outros cereais | -0.8% | Global, maior impacto em economias sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escrutínio da pegada de carbono das cadeias de suprimentos | -0.4% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Escassez de mão de obra de padeiros artesanais qualificados | -0.6% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde com Açúcar, Gordura e Aditivos

As preocupações de saúde com açúcar, gordura e aditivos atuam como uma restrição fundamental no mercado de panificação ao mudar as preferências dos consumidores em direção a alternativas mais saudáveis. A alta ingestão de açúcar adicionado, comumente encontrado em itens de panificação como bolos, cookies e doces, está fortemente associada à obesidade, diabetes e doenças cardíacas, tornando os consumidores cada vez mais cautelosos quanto ao consumo frequente. Da mesma forma, as preocupações com gorduras saturadas e aditivos artificiais (conservantes, realçadores de sabor) estão aumentando a conscientização sobre os riscos à saúde a longo prazo, reduzindo a demanda por produtos de panificação altamente processados. Como resultado, muitos consumidores estão ativamente reduzindo o consumo de panificação indulgente ou migrando para produtos com baixo teor de açúcar, baixo teor de gordura e com rótulo limpo. Essa tendência é ainda reforçada por diretrizes regulatórias que recomendam limites no consumo de açúcar adicionado, pressionando as marcas a reformular produtos. Consequentemente, os segmentos tradicionais de panificação, especialmente as categorias indulgentes, enfrentam pressão de demanda, particularmente entre consumidores conscientes da saúde e mais jovens.

Volatilidade de Preços do Trigo e Outros Cereais

A Volatilidade de Preços do Trigo e Outros Cereais atua como uma restrição no mercado de produtos de panificação ao aumentar os custos de produção e comprimir as margens. Interrupções no fornecimento global, como as incertezas nas exportações do Mar Negro, levaram a flutuações acentuadas nos preços do trigo, afetando padarias de grande e pequena escala. Os fabricantes incapazes de repassar esses aumentos de custos aos consumidores podem enfrentar lucratividade reduzida, enquanto a diversificação de receitas ou o abastecimento de alternativas pode adicionar complexidade e desafios operacionais. Além disso, as frequentes oscilações de preços tornam o planejamento de longo prazo e a gestão de estoques desafiadores para as padarias, particularmente em mercados sensíveis ao preço. Essa volatilidade também pode desacelerar a inovação, pois as empresas podem hesitar em lançar novos produtos quando os custos de matérias-primas são imprevisíveis. No geral, a volatilidade de preços nos principais cereais limita o crescimento e pressiona a acessibilidade dos produtos de panificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Pão Encontra Inovação em Produtos Matinais

O pão gerou a maior fatia do tamanho do mercado de produtos de panificação, representando 44,98% da receita em 2025. A familiaridade em toda a população, os preços acessíveis e a versatilidade nas refeições ancoram sua liderança, enquanto ajustes contínuos de receitas, grãos integrais, baixo índice glicêmico ou enriquecidos com proteína, se alinham com os ideais dietéticos em evolução sem alienar os consumidores principais. Os reguladores permitem derivados de ácido tartárico até 15.000 mg/kg, ajudando os padeiros a gerenciar a textura durante a vida útil. Os principais players também exploram a fermentação de massa fermentada para conferir conservantes naturais e referências de sabor artesanal.

Os produtos matinais, embora menores, são o nicho de movimento mais rápido do mercado de produtos de panificação com uma perspectiva de CAGR de 5,52%. A cultura de consumo em trânsito sustenta mini-croissants e muffins, enquanto variações mais saudáveis, chia, linhaça ou açúcar reduzido, permitem que as marcas capturem indulgência e bem-estar em uma única embalagem. Fornecedores como a Farinart lançaram misturas personalizáveis com rótulo limpo para reduzir o tempo de P&D para fábricas menores, fomentando a diversidade de produtos. A interação entre premiumização e conveniência torna os produtos matinais um ímã tanto para padeiros artesanais locais quanto para gigantes globais de lanches que buscam crescimento incremental.

Por Canal de Distribuição: Força do Varejo Tradicional Versus Disrupção Digital

Supermercados e hipermercados contribuíram com 46,85% da receita de 2025, reafirmando seu status como o principal ponto de contato para compras cotidianas de pão e doces. Seus amplos sortimentos apoiam promoções entre categorias, encorajando os compradores a combinar pão com pastas ou itens de delicatessen. Os pães de marca própria agora rivalizam com as marcas nacionais em pontuações de sabor, permitindo que os varejistas defendam as margens mesmo sob o escrutínio dos grupos de defesa do consumidor sobre os preços dos supermercados.

O varejo online, expandindo-se a um CAGR de 6,05%, traz o setor de produtos de panificação para as salas de estar por meio de entrega no dia seguinte, embalagens isotérmicas e caixas de assinatura prometendo sabores rotativos. Os padeiros diretos ao consumidor analisam dados de pedidos para ajustar as ofertas semanais, reduzindo o desperdício e aumentando a fidelidade. O comércio eletrônico também democratiza o acesso a doces de nicho sem glúten ou veganos que podem não ter presença nas prateleiras de lojas físicas. As mudanças de hábitos da era pandêmica, particularmente entre os millennials, provaram ser duradouras, sugerindo que os canais digitais continuarão a corroer a dominância dos supermercados.

Por Forma: Preferência pelo Fresco Impulsiona a Inovação no Congelado

Os itens frescos no mercado de produtos de panificação controlaram 71,74% das vendas de 2025, apoiados pelo apelo sensorial e pelo espetáculo da panificação na loja. Os varejistas comercializam "carimbos de tempo de assamento" para garantir aos compradores a recência, e alertas push de aplicativos de fidelidade notificam quando as baguetes saem do forno. Embora o frescor sustente o preço premium, também causa maior encolhimento; portanto, ferramentas de previsão baseadas em IA otimizam os tamanhos dos lotes diariamente. Essa combinação de tecnologia e tradição não apenas melhora a satisfação do cliente, mas também impulsiona o resultado financeiro.

As linhas congeladas, projetadas para registrar um CAGR de 6,49%, atendem à falta de estoque e à demanda de serviços de alimentação por qualidade consistente em diferentes geografias. O congelamento isobárico evita cristais de gelo, preservando a integridade celular e o sabor melhor do que os métodos convencionais de resfriamento rápido. A fusão planejada entre Vandemoortele e Délifrance para formar uma potência de congelados de USD 2,5 bilhões sublinha as economias de escala críticas neste subsegmento. A vida útil mais longa permite centros de distribuição regionais, reduzindo as emissões de transporte por pão e alinhando-se com os compromissos de redução do Escopo 3. Esse movimento estratégico não apenas solidifica sua posição no mercado, mas também defende a sustentabilidade no setor.

Análise Geográfica

Em 2025, a Europa detinha a maior participação de mercado de 32,84% no mercado de produtos de panificação, impulsionada por sua forte cultura de panificação, sistemas de varejo avançados e regulamentações que incentivam a inovação apesar de serem rigorosas. A introdução de novos limites de aditivos da UE e a regra de abastecimento livre de desmatamento de 2025 está pressionando os fornecedores em direção a cadeias de suprimentos verificáveis, aumentando os custos de conformidade, mas aumentando a confiança do consumidor. As discussões de fusões e aquisições, como as conversas entre Kingsmill e Hovis, indicam racionalização do mercado para lidar com a inflação de custos e investimentos em sustentabilidade.

Além disso, a meta da organização sem fins lucrativos WRAP de reduzir as emissões de gases de efeito estufa está direcionando o setor para embalagens ecológicas e adoção de energia renovável nas instalações de produção. A Ásia-Pacífico, com um CAGR de 5,62%, é a região de crescimento mais rápido, apoiada por uma crescente classe média urbana e facilitação do comércio sob o Marco de Modernização da Segurança Alimentar da APEC. Os governos estão revisando as políticas de nutrição, como a expansão de 2025 de Singapura do Nutri-Grade para bebidas de panificação, o que está impulsionando reformulações com açúcar reduzido. Os lançamentos de certificação halal na Indonésia e na Malásia, embora adicionem burocracia, estão desbloqueando o acesso a mercados consumidores muçulmanos mais amplos. A região também está mesclando sabores locais e ocidentais, como visto em inovações como rolinhos suíços com sabor de pandan e pães recheados com kimchi.

A América do Norte no mercado de produtos de panificação permanece influente devido à forte presença de marcas e automação avançada, embora o crescimento seja modesto devido à saturação do mercado. A iniciativa "local de trabalho de destino" da Associação Americana de Padeiros visa abordar a escassez de mão de obra qualificada, enquanto subsídios do governo estadual ajudam a compensar as despesas de capital em fornos com eficiência energética. A América do Sul, o Oriente Médio e a África, embora menores em participação de mercado, estão experimentando crescimento de dígito médio único impulsionado pelo aumento da população urbana e melhoria da logística da cadeia de frio. Em Omã, a fusão planejada da Salalah Mills e da Atyab Food destaca as ambições regionais de escalar e estabelecer um hub de panificação diversificado. Esses desenvolvimentos em todas as regiões refletem um mercado global de panificação dinâmico que se adapta às tendências regulatórias, de sustentabilidade e do consumidor.

Cenário Competitivo

Com uma baixa pontuação de concentração, o mercado de produtos de panificação apresenta um cenário fragmentado. Essa fragmentação, impulsionada por diversas categorias de produtos, canais de distribuição e preferências regionais, permite que tanto as multinacionais estabelecidas quanto os players regionais emergentes criem seus nichos por meio de estratégias de posicionamento diferenciadas. Os principais players como Grupo Bimbo, Yamazaki Baking e Mondelez International não estão apenas se consolidando para aproveitar as economias de escala, mas também investindo em tecnologias de automação. Esses investimentos são cruciais, especialmente dado que os estudos de força de trabalho do setor destacam uma escassez de mão de obra qualificada que afeta a maioria dos padeiros comerciais. Navegar pelo labirinto de regulamentações de segurança alimentar e rotulagem tornou-se uma vantagem competitiva, concedendo às empresas maior acesso ao mercado e maior confiança do consumidor.

Em todo o setor, manobras estratégicas são evidentes: integração vertical, uma mudança em direção a canais diretos ao consumidor e inovações centradas na sustentabilidade. Esses esforços não apenas abordam as preocupações com a pegada de carbono, mas também priorizam a qualidade e a acessibilidade do produto. A Iniciativa de Caminho de Transição, em seu escrutínio dos 26 maiores produtores de alimentos listados publicamente, sublinha o imperativo de divulgações mais claras sobre emissões do Escopo 3 e insumos agrícolas. Isso apresenta uma oportunidade de ouro para as empresas se destacarem ao demonstrar sua responsabilidade ambiental por meio de relatórios transparentes e abastecimento sustentável.

Embora haja uma demanda crescente por formulações de produtos conscientes da saúde e tecnologias de produção automatizadas, o mercado também vê potencial na expansão para regiões emergentes. No entanto, os desafios surgem na forma de alternativas à base de plantas, modelos de distribuição baseados em assinatura e inovações em ingredientes reaproveitados, todos os quais estão remodelando os paradigmas tradicionais de fabricação e marketing. Para navegar nessas águas, as empresas estão recorrendo a tecnologias avançadas, desde métodos de preservação por congelamento isobárico até sistemas automatizados de micro-padaria, não apenas para capturar participação de mercado, mas também para enfrentar os desafios na disponibilidade de mão de obra e na busca por cadeias de suprimentos sustentáveis.

Líderes do Setor de Produtos de Panificação

Associated British Foods plc

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

Yamazaki Baking Co. Ltd

Aryzta AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ITC Sunfeast Farmlite, conhecida por suas ofertas de biscoitos mais saudáveis, expandiu seu portfólio introduzindo uma nova linha de cookies sem açúcar. Esse movimento estava alinhado com a visão mais ampla da ITC de "Ajudar a Índia a Comer Melhor".

- Abril de 2025: A Vandemoortele e a Délifrance anunciaram sua intenção de se fundir, criando um novo líder global no mercado de panificação congelada com um faturamento combinado estimado de EUR 2,4 bilhões, aprimorando as ofertas de produtos e acelerando as iniciativas de sustentabilidade na Europa e na Ásia.

- Maio de 2024: A Commercial Bakeries Corp concluiu a aquisição estratégica da Hollandia Bakeries Ltd. e da Good Food Company Inc., expandindo suas capacidades no segmento de cookies de marca própria da América do Norte e aprimorando sua rede de panificação.

Escopo do Relatório Global do Mercado de Produtos de Panificação

Os produtos de panificação são preparados a partir de farinha ou farelo derivado de grãos e estão disponíveis em uma ampla variedade. O mercado global de produtos de panificação é segmentado com base no tipo de produto, canal de distribuição, forma e geografia. O mercado foi segmentado com base no tipo de produto em bolos e doces, biscoitos, pão, produtos matinais e outros tipos de produto. Com base no canal de distribuição, o mercado foi segmentado em hipermercados/supermercados, lojas de conveniência/mercearias, lojas especializadas, lojas de varejo online e outros canais de distribuição. Com base na forma, é dividido em fresco e congelado. Por fim, com base na geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em USD).

| Pão |

| Bolos e Doces |

| Biscoitos/Cookies |

| Produtos Matinais |

| Outros Tipos de Produto |

| Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias |

| Lojas Especializadas em Panificação |

| Lojas de Varejo Online |

| Outros Canais |

| Fresco |

| Congelado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pão | |

| Bolos e Doces | ||

| Biscoitos/Cookies | ||

| Produtos Matinais | ||

| Outros Tipos de Produto | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência e Mercearias | ||

| Lojas Especializadas em Panificação | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Forma | Fresco | |

| Congelado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de produtos de panificação em 2026 e qual crescimento é esperado até 2031?

O mercado está em USD 524,99 bilhões em 2026 e está projetado para atingir USD 647,68 bilhões até 2031, crescendo a um CAGR de 4,29%.

Qual categoria de produto detém a maior participação de receita em panificação?

O pão domina com 44,98% das vendas de 2025, apoiado pelo consumo universal e pela inovação contínua de receitas.

Qual região mostra o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR de 5,62% até 2031, graças ao aumento das rendas, urbanização e hábitos alimentares em evolução.

Qual canal de varejo está se expandindo mais rapidamente?

O varejo online, impulsionado por assinaturas diretas ao consumidor e melhoria da logística da cadeia de frio, está avançando a um CAGR de 6,05%.

Como as empresas estão abordando a escassez de mão de obra na panificação?

As principais empresas implantam micro-padarias automatizadas e fatiadores robóticos que reduzem a carga de trabalho manual enquanto garantem qualidade consistente do produto.

Página atualizada pela última vez em: