Tamanho e Participação do Mercado de Barras de Cereais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

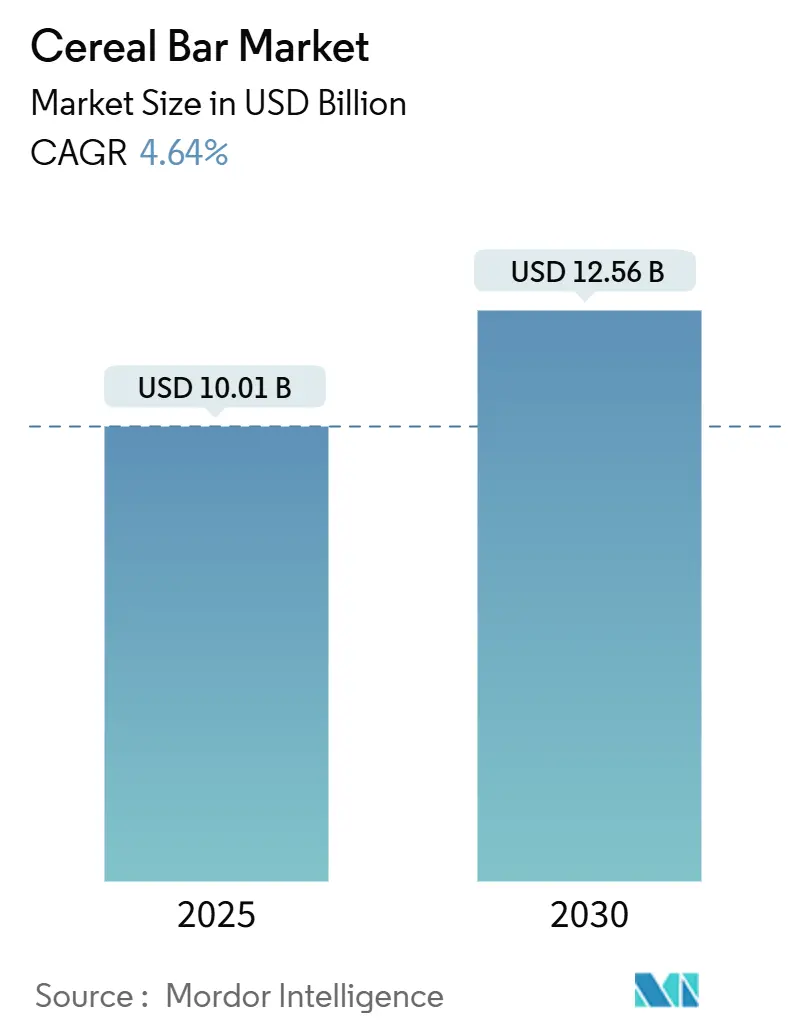

| Tamanho do Mercado (2025) | 10.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.64% CAGR |

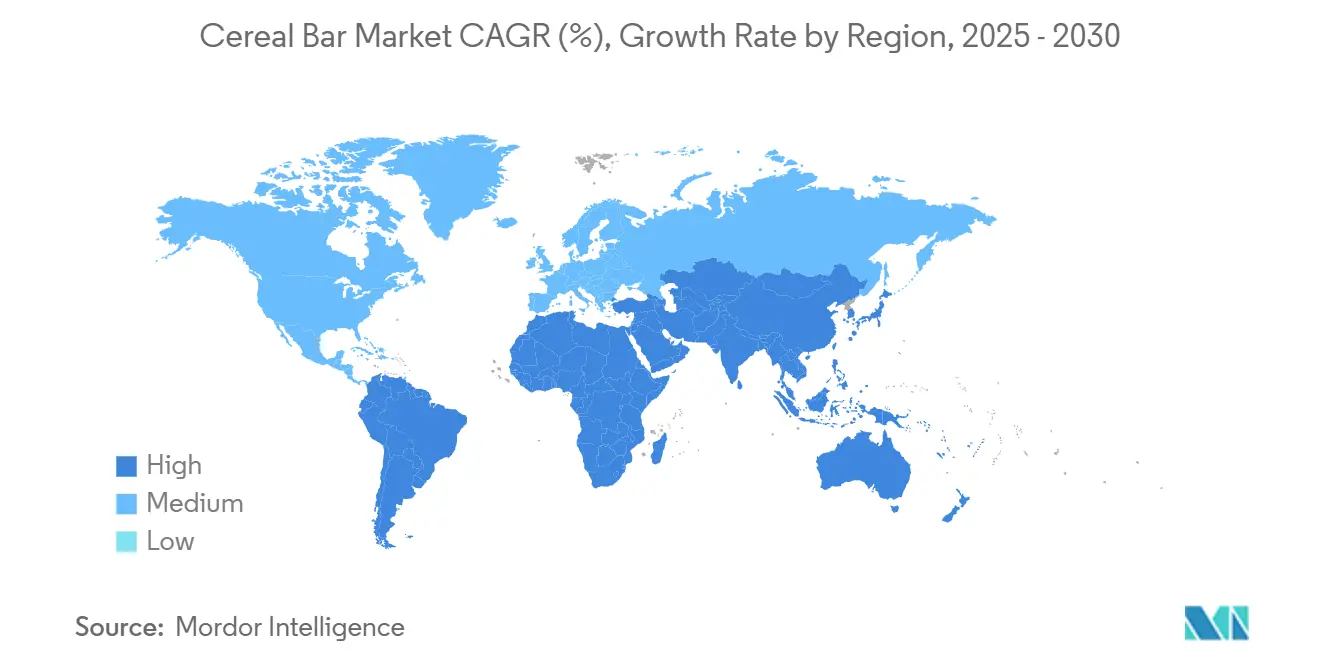

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Barras de Cereais pela Mordor Intelligence

O mercado de barras de cereais está projetado para crescer de USD 10,01 bilhões em 2025 para USD 12,56 bilhões até 2030, expandindo a uma TCAC de 4,64%. Mudanças significativas nas preferências do consumidor e inovações de produtos estão remodelando o cenário competitivo. A região Ásia-Pacífico está crescendo rapidamente, superando o mercado norte-americano mais maduro, que enfrenta concorrência crescente de novos players. Ofertas focadas na saúde estão ocupando o centro do palco na evolução do mercado. Variantes orgânicas, embora constituam apenas uma pequena parcela das vendas atuais, estão testemunhando crescimento robusto. Este aumento da consciência sobre a saúde está levando players importantes, como a General Mills, a reformular seus produtos, introduzindo opções enriquecidas com proteína para atender aos entusiastas do fitness. No entanto, a indústria enfrenta obstáculos: regulamentações cada vez mais rígidas de redução de açúcar representam desafios de conformidade, e a volatilidade nos preços de matérias-primas, especialmente para nozes e sementes, está pressionando as margens em produtos premium. Enquanto isso, o cenário de distribuição está mudando, com canais de varejo online expandindo rapidamente, superando o crescimento geral do mercado e forçando players tradicionais a repensar suas estratégias de mercado.

Principais Conclusões do Relatório

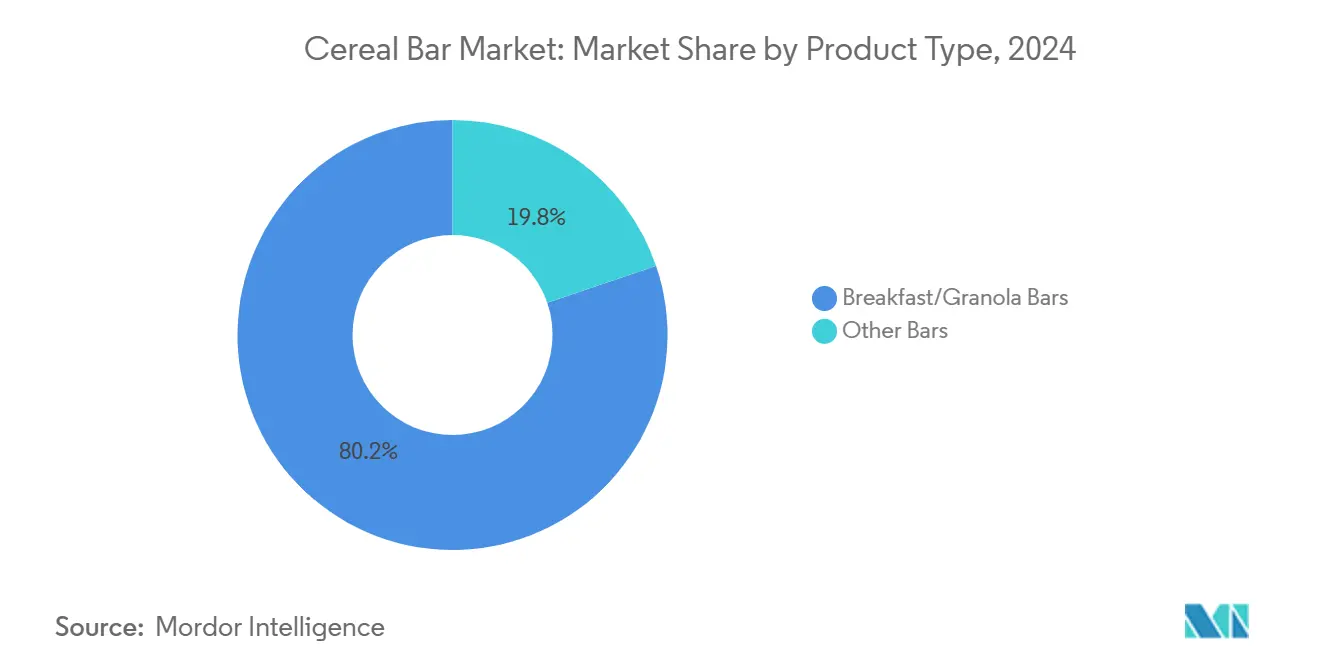

- Por tipo de produto, as barras de granola/café da manhã detiveram 80,21% da participação do mercado de barras de cereais em 2024; as "outras barras" especializadas lideraram a expansão futura com TCAC de 6,11% até 2030.

- Por alegação funcional, os formatos convencionais dominaram com 86,67% de participação em 2024, enquanto as barras orgânicas estão previstas para se expandir com TCAC de 9,20%.

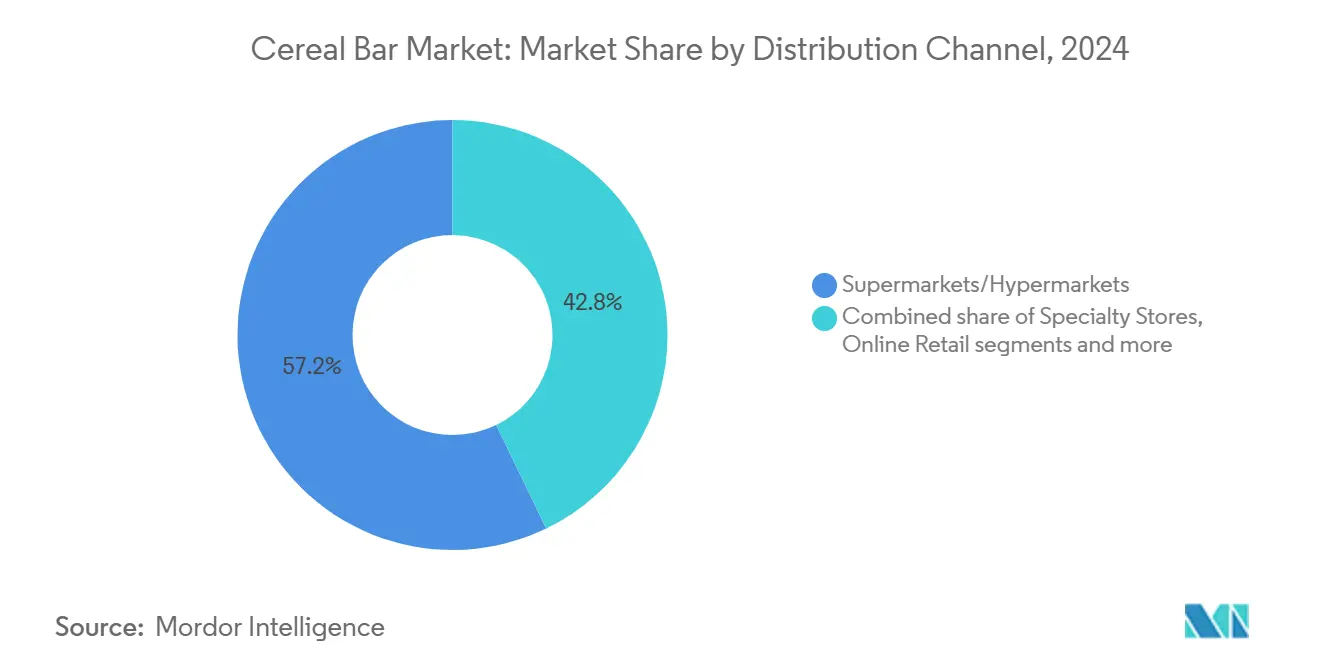

- Por canal de distribuição, supermercados/hipermercados controlaram 57,19% da receita em 2024, enquanto o varejo online está correndo à frente com TCAC de 12,80% até 2030.

- Por região, a América do Norte capturou 36,11% da participação do mercado de barras de cereais em 2024, enquanto a região Ásia-Pacífico está projetada para crescer a uma TCAC de 8,20% até 2030.

Tendências e Insights do Mercado Global de Barras de Cereais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão do consumo de barras de lanche para viagem | +1.2% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤2 anos) |

| Crescente consciência sobre saúde impulsiona demanda por barras nutritivas | +1.5% | Global, com maior impacto na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (3-4 anos) |

| Tendências crescentes de fitness alimentam consumo de barras de cereais | +0.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico urbana | Médio prazo (3-4 anos) |

| Barras com rótulo limpo e à base de plantas em ascensão | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥5 anos) |

| Inovação de produtos e perfis de sabores diversos | +0.7% | Global, com maior impacto em mercados maduros | Médio prazo (3-4 anos) |

| Crescente popularidade de barras funcionais e fortificadas | +1.0% | América do Norte, Europa, com expansão para Ásia-Pacífico urbana | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Consumo de Barras de Lanche para Viagem

Os estilos de vida modernos estão levando as barras de cereais a se tornarem nutrição diária essencial em vez de guloseimas ocasionais. A tendência de "snackificação" está acelerando essa transformação à medida que profissionais urbanos e entusiastas do fitness substituem ativamente a preparação tradicional de refeições por opções nutricionais convenientes. Os consumidores estão cada vez mais vendo as barras de cereais como substitutos de refeições convenientes e funcionais que se alinham com seus objetivos de saúde e bem-estar. De acordo com o Relatório IFIC de Alimentação e Saúde 2024, 74% dos americanos fazem lanches diariamente [1]Fonte: International Food Information Council, "Sweet & Savory Insights- August 2024", www.ific.org, com muitos buscando lanches que ofereçam benefícios nutricionais adicionais como proteína e fibra, tornando as barras de cereais uma escolha popular para lanches conscientes da saúde. Os fabricantes estão aprimorando ativamente seus produtos reformulando-os para melhorar a densidade nutricional e entregar benefícios funcionais que atendam às demandas em evolução dos consumidores. Esta mudança está redefinindo a competição no mercado, à medida que as empresas se concentram na inovação orientada para a saúde em vez de competir apenas no sabor ou preço.

Crescente Consciência sobre Saúde Impulsiona Demanda por Barras Nutritivas

A consciência sobre a saúde evoluiu de uma preocupação de nicho para uma prioridade mainstream, remodelando a trajetória de crescimento do mercado de barras de cereais. Um relatório de 2024 do International Food Information Council revela que 62% dos consumidores, particularmente aqueles com renda mais alta, agora priorizam a salubridade como um motor de compra fundamental [2]Fonte: International Food Information Council, "2024 IFIC Food & Health Survey", www.ific.org. Esta mudança impulsiona a inovação de meras alegações de saúde para melhorias nutricionais autênticas. Em resposta, os fabricantes estão incorporando ingredientes funcionais como linhaça, quinoa e leguminosas, melhorando perfis nutricionais enquanto reduzem o teor de açúcar. Além disso, as marcas estão atendendo às demandas em evolução dos consumidores introduzindo produtos projetados para atender a requisitos dietéticos específicos, como formulações com alto teor de proteína ou baixo teor de açúcar. Por exemplo, a KIND oferece barras enriquecidas com proteína com baixo índice glicêmico, atendendo tanto aos consumidores orientados para o fitness quanto a indivíduos que controlam diabetes. Esta evolução centrada na saúde não apenas abre caminho para posicionamento premium, mas também eleva as expectativas básicas para qualidade nutricional em todos os pontos de preço.

Tendências Crescentes de Fitness Alimentam Consumo de Barras de Cereais

O movimento fitness evoluiu além de atletas especializados para abranger buscadores de bem-estar cotidiano, criando demanda sem precedentes por barras de cereais orientadas para performance. As preferências do consumidor mudaram de alegações genéricas de energia para benefícios funcionais específicos. Esta tendência está impulsionando a diferenciação de produtos baseada em formulações especializadas de recuperação, energia e substituição de refeições adaptadas a objetivos de fitness específicos e níveis de atividade. O mercado está se fragmentando em nichos cada vez mais especializados, com inovações na tecnologia de ingredientes permitindo aos fabricantes entregar benefícios funcionais direcionados enquanto mantêm perfis de sabor atraentes. Esta evolução representa uma mudança fundamental das barras de cereais como fontes gerais de energia para ferramentas de nutrição de precisão, criando oportunidades para posicionamento premium e fidelidade à marca entre consumidores conscientes do fitness.

Barras com Rótulo Limpo e à Base de Plantas em Ascensão

O movimento de rótulo limpo mudou de uma preferência de nicho para uma demanda mainstream, remodelando o desenvolvimento de produtos no mercado de barras de cereais. À medida que os consumidores pressionam por transparência de ingredientes, a indústria respondeu com reformulações generalizadas. Os fabricantes não estão apenas abandonando aditivos artificiais e conservantes, mas também estão abraçando ingredientes reconhecíveis à base de plantas. Por exemplo, marcas como RXBAR ganharam popularidade destacando suas listas mínimas de ingredientes diretamente em suas embalagens, atraindo consumidores conscientes da saúde. Esta tendência vai além de meras substituições de ingredientes; ela toca em questões mais amplas de sustentabilidade, com consumidores gravitando em direção a produtos que ressoam com seus valores ambientais. Como resultado, o cenário competitivo está evoluindo: rótulos limpos fizeram a transição de ser um recurso premium para uma expectativa padrão. Esta mudança força marcas estabelecidas a reformular seus produtos tradicionais, enquanto simultaneamente abre portas para startups inovadoras que ostentam formulações naturalmente limpas. Notavelmente, o segmento à base de plantas está testemunhando um aumento, alimentado por preocupações de saúde e sustentabilidade de uma base de consumidores mais exigente.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentação de redução de açúcar se intensificando dificulta crescimento | -0.7% | América do Norte, Europa, com expansão para outras regiões | Médio prazo (3-4 anos) |

| Volatilidade de preços de matérias-primas para nozes e sementes | -0.5% | Global, com maior impacto em produtos premium | Curto prazo (≤2 anos) |

| Barras falsificadas e não rotuladas restringem crescimento | -0.2% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África | Médio prazo (3-4 anos) |

| Penetração limitada de mercado em áreas rurais | -0.4% | Regiões em desenvolvimento na Ásia-Pacífico, América do Sul, África | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Matérias-Primas para Nozes e Sementes

Os fabricantes de barras de cereais enfrentam pressões significativas nas margens e obstáculos estratégicos devido à volatilidade de preços em ingredientes-chave, especialmente nozes e sementes. Esta volatilidade decorre de vários fatores: o impacto das mudanças climáticas nos rendimentos das culturas, interrupções geopolíticas afetando as cadeias de suprimentos e competição acirrada por matérias-primas de outros setores alimentares. Produtos premium e orgânicos, que dependem muito destes ingredientes para sua vantagem nutricional, sentem o peso deste impacto. Em resposta, os fabricantes estão adotando estratégias diversas: alguns estão se integrando verticalmente para garantir seu fornecimento, outros estão reformulando produtos para diminuir a dependência destes ingredientes voláteis, e muitos estão explorando métodos de fornecimento inovadores, como o upcycling de subprodutos alimentares. Fabricantes maiores, equipados com capacidades avançadas de hedge e uma ampla rede de fornecedores, estão transformando esta volatilidade em vantagem estratégica. Em contraste, players menores estão enfrentando pressões intensificadas nas margens. Este cenário está provocando uma reavaliação fundamental das formulações de produtos, com foco crescente em fontes alternativas de proteína e ingredientes novos que prometem benefícios nutricionais similares mas com maior estabilidade de preços.

Regulamentação de Redução de Açúcar se Intensificando Dificulta Crescimento

Globalmente, os fabricantes de barras de cereais estão enfrentando desafios crescentes à medida que o escrutínio regulatório sobre o teor de açúcar se intensifica. Nos EUA, novas regulamentações federais exigem a listagem de açúcares adicionados nos Rótulos de Informações Nutricionais, aumentando a transparência e vigilância do consumidor. Notavelmente, 66% dos consumidores estão agora limitando conscientemente sua ingestão de açúcar. Esta tendência é especialmente pronunciada no setor de alimentação escolar. A partir do ano letivo 2025-26, o USDA aplicará limites rigorosos de açúcar: 6 gramas por onça seca para cereais matinais e 12 gramas por 6 onças para iogurtes [3]Fonte: United States Department of Agriculture, "Food and Nutrition Service-April 2025", www.usda.gov. Como resultado, os fabricantes reformulam produtos para reduzir o açúcar mantendo sabor e textura, um requisito que é mais complexo para alimentos sólidos comparado a bebidas. O açúcar fornece múltiplas funções além da doçura, incluindo volume, textura e estabilidade de prateleira. A necessidade de replicar essas propriedades aumentou os gastos com pesquisa e desenvolvimento e criou barreiras significativas de entrada no mercado. Fabricantes grandes com orçamentos substanciais de pesquisa e desenvolvimento podem ganhar vantagens competitivas, enquanto empresas menores podem achar a conformidade desafiadora, potencialmente acelerando a consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmentos

Por Tipo de Produto: Barras de Café da Manhã e Granola Lideram, Outras Barras Ganham Impulso

As Barras de Café da Manhã/Granola mantêm liderança de mercado com 80,21% de participação em 2024, beneficiando-se de hábitos estabelecidos do consumidor e presença ampla no varejo. No entanto, o segmento Outras Barras, que inclui variantes especializadas de proteína, energia e funcionais, está crescendo a 6,11% TCAC (2025-2030), significativamente superando o mercado geral. Este crescimento é impulsionado pela crescente demanda dos consumidores por benefícios nutricionais direcionados em vez de sustento geral, particularmente entre entusiastas do fitness e demografias conscientes da saúde. A categoria de barras de proteína exemplifica esta tendência, tendo superado as barras de cereais tradicionais no volume de vendas e representando aproximadamente metade do valor de varejo do mercado de barras de lanche.

O foco de inovação mudou decisivamente em direção a formulações especializadas, com fabricantes introduzindo ingredientes novos e benefícios funcionais para diferenciar suas ofertas. As Barras Nature Valley Protein Smoothie da General Mills ilustram esta tendência, visando consumidores que buscam perfis nutricionais específicos em vez de fontes genéricas de energia. O surgimento de subcategorias especializadas como recuperação muscular, energia, indulgente e substituição de refeições reflete a evolução do mercado em direção à nutrição de precisão, criando oportunidades para posicionamento premium e fidelidade à marca entre consumidores cada vez mais conhecedores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Alegação Funcional: Convencionais Reinam Supremas, Orgânicas Aceleram

Em 2024, o segmento convencional do mercado de barras de cereais, apoiado por uma infraestrutura de fabricação robusta e ampla acessibilidade de preços, garante uma participação de mercado dominante de 86,67%. As barras de cereais convencionais continuam a dominar devido à sua presença estabelecida no mercado, oferecendo uma variedade de sabores e acessibilidade que atendem a uma ampla base de consumidores. Estes produtos estão amplamente disponíveis em canais de varejo, incluindo supermercados, lojas de conveniência e plataformas online, solidificando ainda mais sua posição no mercado. Em contraste, o segmento orgânico do mercado de barras de cereais está testemunhando um aumento meteórico, projetando uma TCAC de 9,20% de 2025 a 2030, quase duas vezes a taxa de crescimento do mercado geral. Este crescimento destaca uma mudança significativa nas preferências do consumidor, gravitando em direção a perfis de ingredientes mais limpos e transparentes.

O segmento de barras de cereais orgânicas demonstra expansão de mercado à medida que os consumidores priorizam valor nutricional em suas decisões de compra. Estes produtos excluem aditivos artificiais, conservantes e organismos geneticamente modificados (OGMs), atendendo aos requisitos de mercado para alimentos naturais e minimamente processados. A análise de mercado indica foco crescente do consumidor na verificação de ingredientes e processos de fabricação, especificamente entre demografias de alta renda que consideram os benefícios à saúde um fator primário sobre considerações de custo. Este segmento de mercado exibe demanda consistente por barras de cereais orgânicas e de origem sustentável com preços premium. Considerações ambientais influenciam decisões de compra, à medida que os consumidores correlacionam estes produtos com práticas agrícolas sustentáveis. Embora as barras de cereais convencionais mantenham participação substancial de mercado, o segmento orgânico reporta crescimento contínuo impulsionado por preferências de saúde do consumidor e requisitos de sustentabilidade.

Por Canal de Distribuição: Supermercados/Hipermercados Dominam, E-commerce Remodela o Corredor

Supermercados/Hipermercados mantêm domínio de distribuição com 57,19% de participação de mercado em 2024, aproveitando sua extensa presença física e capacidade de mostrar diversas gamas de produtos. No entanto, o Varejo Online está experimentando crescimento explosivo a 12,80% TCAC (2025-2030), quase três vezes a taxa geral do mercado, fundamentalmente remodelando o cenário competitivo. Esta mudança de canal é impulsionada por mudanças nos comportamentos de compra do consumidor, com plataformas de e-commerce vendo um aumento significativo nas vendas de barras de cereais. A conveniência de modelos de assinatura e recomendações personalizadas é particularmente atraente para a demografia central de consumidores conscientes da saúde e limitados pelo tempo.

Lojas Especializadas representam outro canal de crescimento, atendendo segmentos premium e de nicho com seleções curadas e orientação especializada. Lojas de Conveniência/Supermercados mantêm relevância através de compras por impulso e ocasiões de consumo em movimento, embora sua participação esteja gradualmente se corroendo à medida que as compras planejadas migram online. A abordagem omnichannel está se tornando essencial para os fabricantes, com marcas bem-sucedidas desenvolvendo estratégias específicas por canal em vez de abordagens uniformes de distribuição. Esta evolução está criando tanto desafios quanto oportunidades, à medida que marcas nativas digitais aproveitam modelos direto-ao-consumidor para construir relacionamentos e coletar insights do consumidor, enquanto players tradicionais devem adaptar suas estratégias de entrada no mercado para permanecerem competitivos em um ambiente de varejo cada vez mais fragmentado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Em 2024, a América do Norte garante 36,11% da receita, impulsionada por hábitos profundamente enraizados de lanches focados na saúde e renda disponível robusta. A infraestrutura de varejo bem estabelecida da região e ampla disponibilidade de ofertas diversas de produtos reforçam ainda mais seu domínio. Os consumidores na América do Norte estão cada vez mais buscando lanches convenientes e para viagem que se alinhem com seus objetivos de saúde e bem-estar, como opções com alto teor de proteína e baixo teor de açúcar. Além disso, a tendência crescente de produtos com rótulo limpo, que enfatizam ingredientes naturais e minimamente processados, está moldando decisões de compra. A presença de players importantes do mercado e sua inovação contínua em sabores, embalagens e perfis nutricionais também contribui para o forte desempenho da região.

A Ásia-Pacífico emerge como um concorrente formidável, ostentando uma TCAC de 8,20%, a mais alta entre todas as regiões. A urbanização está direcionando a classe média ocupada em direção à nutrição em movimento. Enquanto isso, na Índia, Indonésia e Vietnã, o comércio digital está superando os obstáculos tradicionais de infraestrutura. À medida que a cultura de academia ganha força, os consumidores chineses estão se voltando para barras de proteína ocidentais, embora com preferência por sabores locais como feijão vermelho e matcha. A inovadora indiana Yoga Bar expandiu seu portfólio de barras de granola para muesli, manteigas de nozes e misturas para café da manhã, aproveitando a logística direto-ao-consumidor. Neste cenário dinâmico, marcas globais estão se adaptando personalizando SKUs para gostos regionais, oferecendo embalagens menores e moderando a doçura para fomentar a fidelidade do cliente. Além disso, a Europa mostra uma narrativa dupla de maturidade de mercado e uma inclinação em direção à premiumização. Regiões do norte estão enfatizando maior teor de proteína, enquanto áreas mediterrâneas, em sintonia com sua herança culinária, estão favorecendo misturas de frutas e nozes. As rigorosas regulamentações de alegações de saúde da UE, embora elevem os custos de substantiação científica, aumentam significativamente a confiança do consumidor pós-aprovação. Em meio aos desafios de fornecimento de nozes, há um pivô estratégico em direção a ingredientes de girassol, abóbora e grão-de-bico, uma medida visando a estabilização das margens de lucro.

A América do Sul e o Oriente Médio e África, embora ainda em sua infância, mostram potencial significativo. Centros urbanos no Brasil e México estão gravitando em direção a um mercado equilibrado de barras de cereais, equilibrando entre indulgência e saúde. No entanto, a penetração rural enfrenta obstáculos devido à sensibilidade ao preço e um cenário comercial fragmentado. No Conselho de Cooperação do Golfo, comunidades esportivas expatriadas estão abraçando barras de proteína premium, ainda assim o consumo fica atrás das normas globais. Ao forjar parcerias de distribuição e localizar instalações, as marcas podem mitigar tarifas e ressoar mais autenticamente com consumidores locais.

Cenário Competitivo

O mercado de barras de cereais apresenta um cenário competitivo moderadamente fragmentado, onde multinacionais estabelecidas enfrentam players especializados ágeis. Esta estrutura fragmentada força as empresas a adotar uma ampla gama de estratégias, incluindo inovação de produtos, campanhas de marketing agressivas, parcerias estratégicas e fusões e aquisições, para fortalecer sua posição no mercado. Corporações multinacionais, como WK Kellogg's e General Mills, aproveitam suas extensas redes de distribuição, economias de escala e forte patrimônio de marca para manter seu domínio. Por exemplo, a WK Kellogg's continua a expandir suas linhas de produtos Nutri-Grain e Special K para atender aos consumidores conscientes da saúde. Em contraste, players menores como KIND Snacks e RXBAR focam em mercados de nicho, oferecendo formulações únicas e atendendo a preferências específicas do consumidor, como opções orgânicas, veganas ou sem glúten, para esculpir sua participação no mercado.

A competição é ainda mais alimentada pela crescente demanda do consumidor por alternativas de lanches mais saudáveis, impulsionada pela crescente consciência sobre saúde e mudanças nos hábitos alimentares. Esta tendência levou as empresas a inovar continuamente introduzindo produtos com teor reduzido de açúcar, altos níveis de proteína e ingredientes funcionais como probióticos e superalimentos. Por exemplo, RXBAR enfatiza rotulagem limpa e ingredientes mínimos, enquanto KIND Snacks incorpora nozes, sementes e grãos integrais para atrair consumidores focados na saúde. Além disso, a sustentabilidade emergiu como um fator crítico, com players incorporando embalagens ecológicas e fornecimento de ingredientes produzidos eticamente para atrair consumidores ambientalmente conscientes. Por exemplo, Nature Valley introduziu embalagens recicláveis para suas barras de granola como parte de suas iniciativas de sustentabilidade.

O mercado também testemunha variações regionais na competição, com players locais dominando certas geografias devido ao seu entendimento dos gostos e preferências regionais. Enquanto isso, players globais estão expandindo sua presença através de estratégias de localização e adaptando suas ofertas para atender às diversas necessidades do consumidor. A interação dinâmica entre players grandes e pequenos, juntamente com as demandas em evolução do consumidor, sublinha a complexidade, vitalidade e potencial de crescimento do mercado de barras de cereais.

Líderes da Indústria de Barras de Cereais

-

PepsiCo, Inc.

-

General Mills Inc.

-

Mondelēz International Inc

-

Mars Inc

-

WK Kellogg Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Oatside introduziu suas barras de cereais de aveia no mercado malaio. As barras de grãos integrais de 18g, inicialmente lançadas na Indonésia em 2024, apresentam alto teor de fibra e atendem à crescente demanda de consumidores conscientes da saúde. A linha de produtos inclui três variantes: Morango Chocolate Branco, Manteiga de Amendoim e Chocolate, atendendo às necessidades do consumidor por opções de lanche portáteis e nutritivas.

- Abril de 2025: A Junkless expandiu seu portfólio de produtos com barras de granola nas variantes Bolo de Aniversário e Frutas Vermelhas e Creme, incorporando um revestimento com cobertura. A formulação do produto combina aveia integral com uma cobertura cremosa e exclui sabores, cores e conservantes artificiais.

- Setembro de 2024: A Three Wishes Cereal lançou barras de granola sem grãos em três variantes: Gotas de Chocolate, Chocolate Manteiga de Amendoim e S'mores. Os produtos são vendidos a USD 5,99 por pacote e são distribuídos em 1.500 lojas Target nos Estados Unidos.

- Janeiro de 2024: A McKee Foods expandiu suas operações introduzindo barras de granola mastigáveis Sunbelt Bakery com códigos de data de validade especificamente para máquinas de venda automática. A empresa lançou três variantes: gotas de chocolate, aveia e mel, e gotas de chocolate mergulhadas no fudge. As barras de granola mantêm propriedades estáveis na prateleira e embalagem individual.

Escopo do Relatório Global do Mercado de Barras de Cereais

Barras de cereais são produzidas pressionando cereais com nozes, frutas vermelhas e outros ingredientes. Elas são usadas como alternativas de refeição e fornecem nutrientes essenciais como ferro, amido, fibra, proteínas, antioxidantes, fósforo e potássio.

O mercado de barras de cereais é segmentado por tipo de produto, alegação funcional, canal de distribuição e geografia. O mercado é segmentado por tipo de produto em barras de café da manhã/granola e outras. Baseado em alegações funcionais, o mercado é segmentado em orgânico e convencional. O mercado é segmentado por canais de distribuição em lojas de conveniência, supermercados/hipermercados, lojas especializadas, lojas online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Barras de Café da Manhã/Granola |

| Outras Barras |

| Orgânico |

| Convencional |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Supermercados |

| Lojas Especializadas |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Singapura | |

| Indonésia | |

| Tailândia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Resto do Oriente Médio |

| Por Tipo de Produto | Barras de Café da Manhã/Granola | |

| Outras Barras | ||

| Por Alegação Funcional | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Supermercados | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Indonésia | ||

| Tailândia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Resto do Oriente Médio | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de barras de cereais?

O tamanho do mercado de barras de cereais atingiu USD 10,01 bilhões em 2025 e está no caminho para tocar USD 12,56 bilhões até 2030.

Qual região está crescendo mais rapidamente para barras de cereais?

A Ásia-Pacífico lidera o crescimento com uma TCAC de 8,20% até 2030, alimentada pela urbanização, aumento de renda e forte engajamento no e-commerce.

Quais regulamentações estão afetando as formulações de barras de cereais?

Políticas norte-americanas e europeias exigindo divulgação de açúcar adicionado na frente da embalagem e limites rigorosos de açúcar na alimentação escolar estão provocando reformulação extensiva de receitas.

Como o varejo online está influenciando a estratégia da categoria?

As vendas online estão subindo 12,80% anualmente, encorajando marcas a adotar pacotes de assinatura, modelos direto-ao-consumidor e desenvolvimento de produtos orientado por dados adaptado aos compradores digitais.

Página atualizada pela última vez em: