Tamanho e Participação do Mercado de Donuts

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

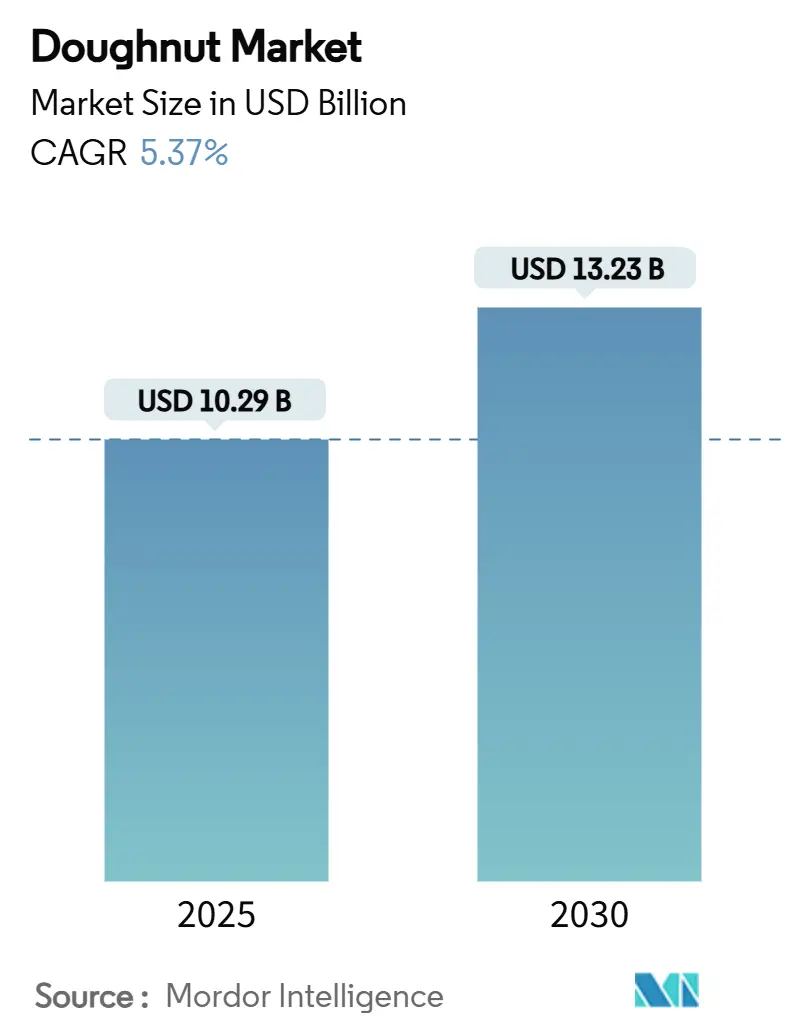

| Tamanho do Mercado (2025) | 10.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.37% CAGR |

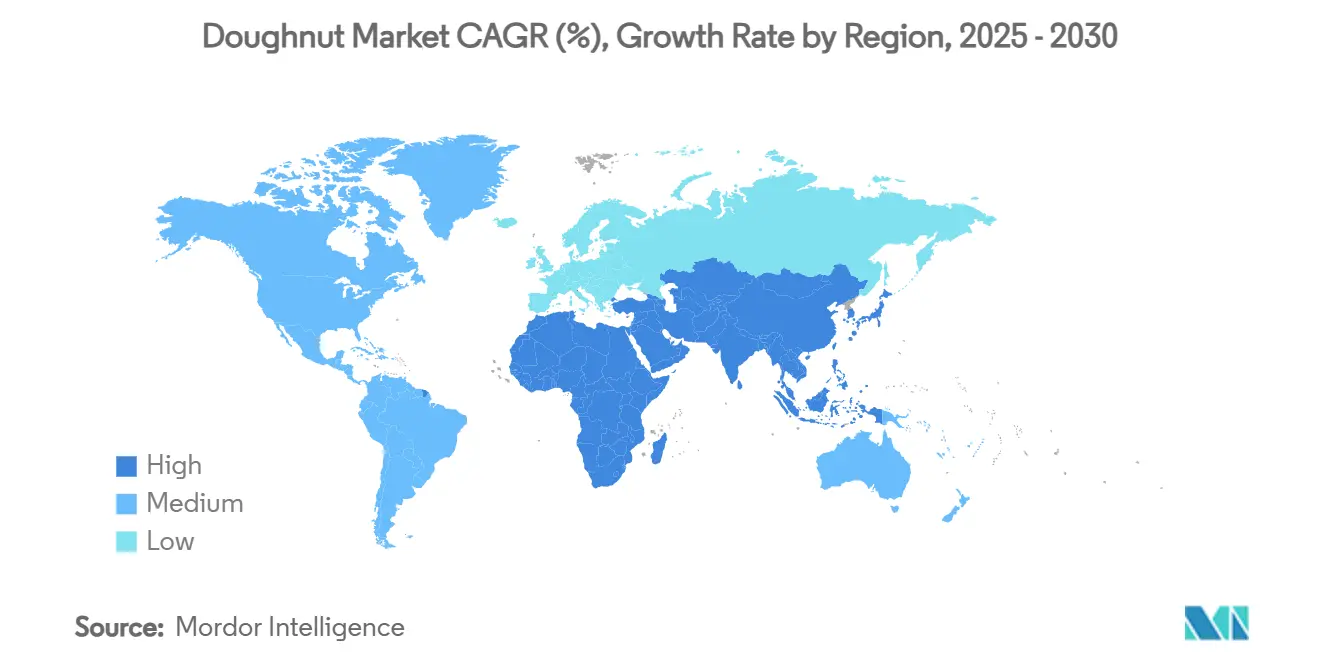

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

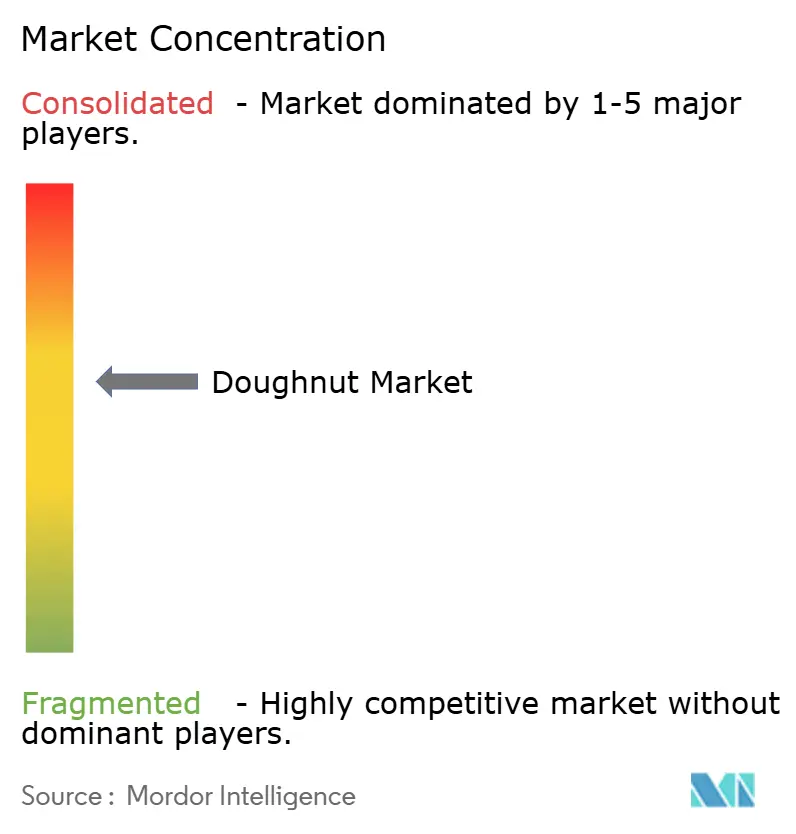

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Donuts por Mordor Intelligence

O tamanho do mercado de donuts atingiu USD 10,29 bilhões em 2025 e está previsto para avançar para USD 13,23 bilhões até 2030, traduzindo-se em um CAGR de 5,37%. A forte demanda por lanches indulgentes e portáteis, a expansão de linhas premium com preços acima do nível convencional e as melhorias nas tecnologias de vida útil mantêm o caminho de crescimento estável. O surgimento de sabores, recheios e coberturas exclusivos, incluindo caramelo salgado, matcha e cookies and cream, está atraindo consumidores. Supermercados e hipermercados continuam sendo o maior canal de distribuição, mas os canais digitais e os aplicativos de comércio rápido estão expandindo o alcance, especialmente nos centros urbanos densos. Os fabricantes que investem em sistemas de rastreabilidade para cumprir a Regra 204 da FSMA da FDA, que entra em vigor em janeiro de 2026, estão posicionados para defender o espaço nas prateleiras e conquistar a confiança dos varejistas. Enquanto isso, formatos emergentes como bolas de donut, mini-argolas e linhas de sabores exóticos ampliam as ocasiões de consumo, ajudando as marcas a se protegerem contra a pressão da categoria voltada para a saúde.

Principais Conclusões do Relatório

- Por categoria de produto, as ofertas convencionais detinham 87,92% da participação do mercado de donuts em 2024, enquanto as linhas sem restrições devem registrar um CAGR de 7,58% até 2030.

- Por formato de embalagem, as embalagens múltiplas comandavam 49,24% da participação de receita em 2024; espera-se que as embalagens de porção individual se expandam a um CAGR de 7,19% ao longo de 2025–2030.

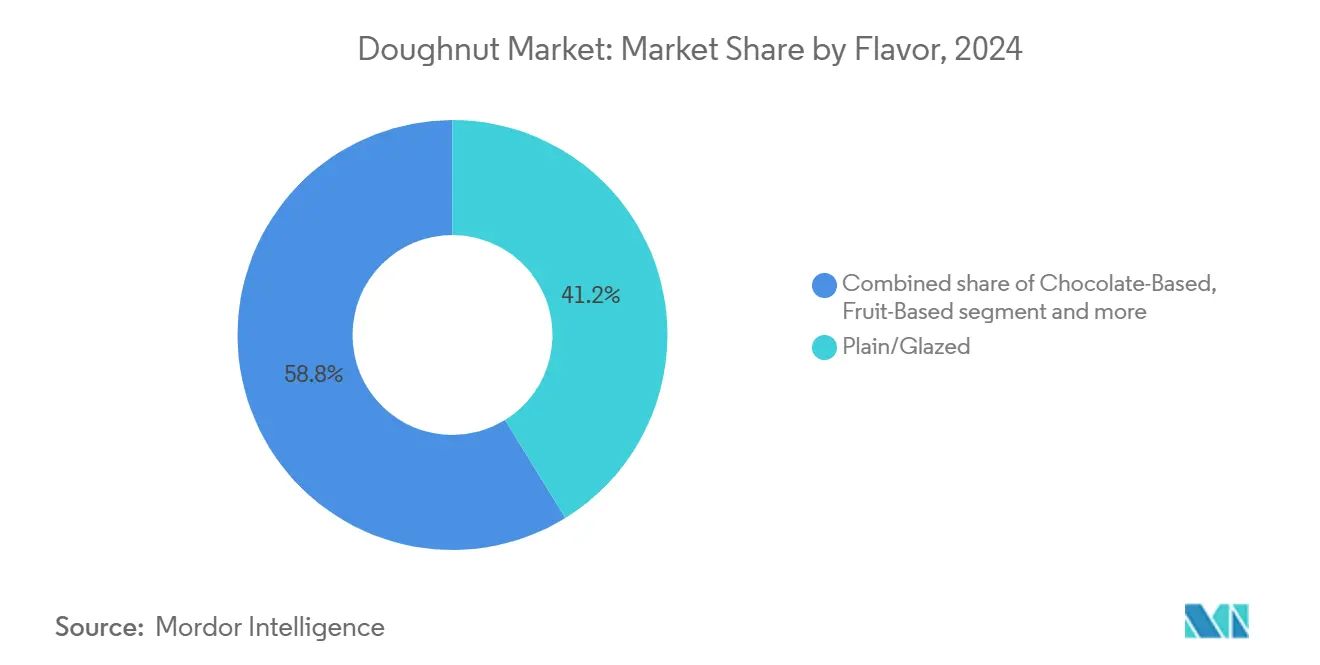

- Por perfil de sabor, os produtos simples/glaciados garantiram 41,20% da participação do tamanho do mercado de donuts em 2024; as variantes salgadas e exóticas estão previstas para crescer a um CAGR de 8,35% até 2030.

- Por canal de distribuição, supermercados e hipermercados lideraram com 47,01% da participação de receita em 2024, enquanto as plataformas de varejo online e comércio rápido estão projetadas para crescer a um CAGR de 10,76% durante o período de previsão.

- Por geografia, a América do Norte comandou 37,97% da receita de 2024, e o Oriente Médio e África devem registrar um CAGR de 8,03%, superando todas as outras regiões.

Tendências e Perspectivas do Mercado Global de Donuts

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente apetite por customização e personalização | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovação em sabores e ofertas de produtos | +1.2% | Global, liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por variedades premium, artesanais e de edição limitada | +0.9% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Avanços tecnológicos nas embalagens de donuts | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente popularidade das bolas de donut e formatos para lanches | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Conveniência para consumo em movimento e tendência de lanches | +1.1% | Global, mais forte em centros urbanos em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente apetite por customização e personalização

Os consumidores agora veem as escolhas de panificação doce como uma expressão de identidade, e as marcas estão respondendo com linhas flexíveis que permitem coberturas sazonais, sortimentos variados e personalização de rótulos. A personalização nos donuts pode variar de sabores e coberturas personalizados a embalagens com marca e designs exclusivos. Os clientes buscam cada vez mais experiências únicas e memoráveis, tornando a personalização um diferencial fundamental para os negócios de donuts. Ferramentas de escuta digital extraem informações de redes sociais em busca de pistas de sabor, permitindo produções de curta tiragem que minimizam o risco de estoque. Os millennials urbanos e a Geração Z são os primeiros adotantes, mas a demanda está se filtrando para redes suburbanas que oferecem retirada no local para caixas personalizadas. As interfaces de pedidos por dispositivos móveis reforçam ainda mais o hábito, permitindo que os consumidores montem cestas em tempo real, impulsionando tanto o preço médio de venda quanto a frequência de pedidos. O resultado é um fluxo de receita resiliente ancorado na experiência, e não na promoção de preços.

Inovação em sabores e ofertas de produtos

As variedades de tempo limitado construídas em torno de sobremesas globais, especiarias salgadas ou infusões de álcool continuam sendo a tática mais visível para geração de tráfego. Perfis inspirados em álcool, como glacê de creme irlandês, atraem os amantes de novidades, enquanto notas com toque de umami, como pimenta-limão, capturam consumidores de lanches entre categorias. Além disso, desde 2024, linhas de adaptação rápida usando corantes naturais e recheios encapsulados mantiveram a estabilidade nas prateleiras enquanto encurtam os ciclos de reformulação. As redes replicam o ritmo dos lançamentos de moda, introduzindo novos sabores a cada quatro a seis semanas para preservar a relevância. O posicionamento premium permite que os operadores mantenham as margens mesmo diante do aumento dos custos de insumos, sublinhando a agilidade de sabores como proteção contra as oscilações de commodities. Além disso, em abril de 2025, a Krispy Kreme introduziu a coleção "Craving Cheesecake" em Nova York, oferecendo três novos sabores de donuts inspirados em cheesecake: cheesecake de sonho de morango, cheesecake de cookies e kreme e cheesecake de delícia de caramelo. Esses sabores são disponibilizados por tempo limitado em locais participantes.

Demanda por variedades premium, artesanais e de edição limitada

A onda de premiumização eleva os donuts de um deleite cotidiano a um "luxo acessível", permitindo acréscimos de 20–40%. A demanda por donuts premium é forte e crescente, com os consumidores buscando cada vez mais sabores únicos, ingredientes de alta qualidade e opções visualmente atraentes. O desejo por guloseimas indulgentes, o burburinho nas redes sociais em torno de donuts criativos e a popularidade de alimentos gourmet e artesanais alimentam essa tendência. Narrativas de pequenos lotes que destacam grãos patrimoniais ou purês de frutas específicos de regiões alimentam o alcance social e garantem espaço no cardápio em cafés de grande movimento. A escassez artificial por meio de caixas numeradas e vínculos com franquias da cultura pop desencadeia compras por impulso. As coortes mais jovens consideram essas compras como experiências compartilháveis, amplificando o alcance orgânico em plataformas como o TikTok. A disposição de pagar mais por marcas de artesanato, glacê manual, cacau de origem única e farinhas sem glúten compensa o menor consumo per capita em demografias conscientes da saúde.

Avanços tecnológicos nas embalagens de donuts

Os avanços tecnológicos estão impactando as embalagens de donuts em várias áreas-chave, incluindo automação, sustentabilidade e apresentação aprimorada. Os sistemas de embalagem automatizados estão aumentando a eficiência e reduzindo os custos de mão de obra, enquanto materiais ecológicos e designs inovadores estão atraindo consumidores ambientalmente conscientes. Embalagens com atmosfera modificada, filmes de alta barreira e bandejas à base de plantas estão estendendo as janelas de frescor para 25–30 dias sem congelamento. Rótulos equipados com sensores que monitoram desvios de temperatura tranquilizam os varejistas que lidam com distâncias de fornecimento mais longas. Os códigos QR direcionam os consumidores a vídeos detalhando a procedência dos ingredientes, reforçando a confiança antes da rastreabilidade exigida pela FSMA. As bioresinas leves reduzem o peso do frete, cortando as emissões logísticas e alinhando-se com as metas de sustentabilidade corporativa. Coletivamente, essas inovações ampliam o raio geográfico das entregas diárias de produtos frescos, dando aos fabricantes margem para negociar novas listagens no varejo e testes de exportação transfronteiriça.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao alto teor de açúcar e gordura | -1.4% | Global, mais pronunciado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Concorrência de alternativas de lanches mais saudáveis | -0.9% | América do Norte e Europa como núcleo, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Vida útil curta e problemas de frescor | -0.8% | Global, particularmente desafiador em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e rotulagem | -0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas ao alto teor de açúcar e gordura

Em uma tentativa de combater as crescentes preocupações com a saúde, legisladores de várias regiões estão contemplando impostos sobre alimentos açucarados. Concomitantemente, iniciativas como a rotulagem obrigatória na parte frontal da embalagem estão sendo introduzidas para orientar os consumidores em direção a escolhas mais saudáveis. As campanhas de saúde pública frequentemente destacam os donuts em suas narrativas sobre obesidade, levando os varejistas a reduzir o espaço nas prateleiras. Em resposta, os principais produtores de alimentos estão lançando linhas de produtos com 20-25% menos açúcar e incorporando fibras para mitigar os picos glicêmicos. A conquista do Grupo Bimbo de 95% de nutrição positiva em seu portfólio de produtos demonstra como os principais players estão respondendo a essas pressões por meio de reformulação e otimização de portfólio [1]Fonte: Grupo Bimbo, "Relatório Integrado Anual 2024," grupobimbo.com. No entanto, reformular produtos não é simples; por exemplo, exige investimentos em adoçantes alternativos que repliquem as propriedades de volume da sacarose sem sacrificar o sabor. Os produtores que não conseguem se adaptar rapidamente podem enfrentar vendas em declínio à medida que as famílias apertam seus orçamentos em calorias discricionárias. À medida que as preocupações com a saúde aumentam, a indústria alimentícia se encontra em uma encruzilhada. Com os consumidores tornando-se cada vez mais conscientes das implicações do alto teor de açúcar e gordura, a pressão sobre os produtores se intensifica.

Concorrência de Alternativas de Lanches Mais Saudáveis

À medida que os consumidores priorizam cada vez mais alimentos e bebidas nutritivos, os donuts estão enfrentando maior concorrência de alternativas de lanches mais saudáveis. Essa tendência decorre de uma crescente conscientização sobre os riscos à saúde associados ao alto consumo de açúcar e gordura, aliada a uma preferência por alimentos sustentáveis e de origem ética. Outrora domínio dos doces assados, as extremidades dos corredores principais agora exibem barras de proteína, aglomerados de nozes e chips de frutas secas. Startups, apoiadas por capital de risco, enfatizam formulações limpas, fornecimento transparente e benefícios funcionais como colágeno adicionado ou adaptógenos. Os parceiros de vending em locais de trabalho estão se inclinando para itens com calorias controladas, empurrando os SKUs tradicionais de donuts para fora da linha. À medida que as preferências dos consumidores mudam, o espaço de merchandising também muda. As marcas que permanecem arraigadas no marketing indulgente correm o risco de perder sua relevância no horário de lanches. Em resposta, os principais padeiros estão experimentando SKUs híbridos que combinam isolados de proteína e açúcar reduzido, embora o sabor continue sendo um desafio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Dominância Convencional Enfrenta a Disrupção das Linhas Sem Restrições

A participação de mercado dominante de 87,92% do segmento convencional em 2024 reflete as preferências arraigadas dos consumidores por formulações tradicionais de donuts e a fidelidade à marca estabelecida ao longo de décadas. O segmento desfruta de fluxos de aquisição simplificados para itens básicos como farinha de trigo enriquecida, consolidando as margens mesmo quando os preços das commodities flutuam. Os preços permanecem acessíveis para compradores orientados ao valor que compram em embalagens múltiplas para consumo doméstico. No entanto, a pressão regulatória e o automonitoramento do consumidor em relação aos açúcares convidam à reformulação ou diversificação em variantes mais saudáveis. Para se proteger, os principais produtores introduziram glacês com açúcar reduzido e argolas assadas, não fritas, em seus portfólios convencionais.

O CAGR atual de 7,58% implica que as linhas sem restrições poderiam se aproximar de uma participação de dois dígitos baixos antes de 2030, estreitando a liderança convencional no mercado de donuts. As ofertas sem restrições, embora menores em termos absolutos, superam a categoria em crescimento. As receitas sem glúten e sem açúcar aproveitam os avanços em farinhas à base de arroz, mandioca e leguminosas para replicar a estrutura do miolo. Os preços de venda premium compensam os tamanhos menores de lote, e as mensagens sobre bem-estar digestivo ampliam o conjunto de consumidores além dos compradores celíacos ou diabéticos. Os varejistas concedem espaço incremental nas prateleiras porque os produtos agregam valor ao carrinho do comprador. As marcas que combinam atributos sem restrições com sabor indulgente, como caramelo salgado sem glúten, alcançam velocidades comparáveis aos best-sellers convencionais. A aquisição da Amaritta Food pelo Grupo Bimbo para aprimorar as ofertas sem glúten exemplifica como os principais players estão investindo em capacidades sem restrições para capturar essa demanda emergente.

Por Formato de Embalagem: Liderança das Embalagens Múltiplas Desafiada pela Conveniência das Porções Individuais

Em 2024, os formatos de embalagem múltipla comandam uma participação de mercado substancial de 49,24%, capitalizando na percepção de valor e nas tendências de consumo doméstico que se inclinam para compras em grande quantidade. No entanto, é a embalagem de porção individual que está causando impacto, ostentando um CAGR robusto de 7,19%. Esse aumento é amplamente atribuído à crescente tendência de consumo em movimento e a uma preferência crescente pelo controle de porções. Os compradores com famílias ainda estão se inclinando para embalagens múltiplas com preços acessíveis, particularmente em lojas de clube onde comprar em grande quantidade se traduz em custos unitários reduzidos. Além de apenas economias, essas embalagens múltiplas otimizam o espaço nas prateleiras e simplificam os ciclos de reabastecimento para os varejistas. Elas também se sincronizam perfeitamente com as compras semanais, oferecendo aos fabricantes um rendimento consistente. No entanto, com o encolhimento dos tamanhos das famílias e um aumento nos momentos de lanche individual, as embalagens de porção individual estão testemunhando uma ascensão meteórica em popularidade. Essas porções compactas não apenas abordam as preocupações com o controle de porções, mas também cabem convenientemente em lancheiras, atendendo perfeitamente aos passageiros que buscam um lanche sem bagunça.

As unidades de porção individual não são apenas sobre conveniência; elas também prometem margens mais altas por peça. Elas abrem a porta para a experimentação de sabores, especialmente com embalagens sortidas. As plataformas de comércio rápido têm uma preferência por esse SKU, pois se alinha perfeitamente com sua promessa de entrega em menos de 30 minutos, tudo sem a necessidade de refrigeração. Em um aceno à sustentabilidade, as embalagens de material único, agora recicláveis em numerosos programas de coleta seletiva, estão ajudando os produtores a contrariar as críticas ambientais anteriores. Além disso, os produtores com linhas de produção interligadas desfrutam da flexibilidade de alternar entre contagens de unidades com tempo de inatividade mínimo, garantindo a utilização ideal da planta. À medida que o mercado evolui, a dinâmica entre os formatos de embalagem múltipla e de porção individual será intrigante de observar. Com a crescente ênfase na sustentabilidade e conveniência, as marcas que conseguem navegar habilmente nessas águas têm mais a ganhar. O futuro parece promissor para ambos os formatos, mas a trajetória dependerá amplamente das mudanças nas preferências dos consumidores e nas tendências do mercado.

Por Perfil de Sabor: A Dominância Tradicional do Glaciado Encontra a Inovação Exótica

Em 2024, as variedades simples e glaciadas dominam o mercado, detendo uma participação de 41,20%, sublinhando seu papel fundamental e apelo generalizado. Enquanto isso, os sabores salgados e exóticos estão avançando rapidamente, ostentando um impressionante CAGR de 8,35%, impulsionado pelos paladares aventureiros dos consumidores. Os sabores de chocolate desfrutam de demanda consistente, graças ao seu apelo familiar e picos sazonais, enquanto as opções à base de frutas surfam na onda das tendências de saúde e na preferência por ingredientes naturais. Essa segmentação de sabores pinta um quadro de um mercado onde os gostos consagrados pelo tempo encontram a experimentação ousada. Os fabricantes não estão apenas se mantendo firmes; eles também estão se aventurando em ofertas de tempo limitado e sazonais para avaliar as reações do mercado.

O surgimento de sabores exóticos espelha uma mudança culinária maior em direção a fusões globais e combinações únicas, muitas vezes levando a momentos de grande repercussão nas redes sociais. Combinações como maple-bacon e pimenta-limão estão conquistando consumidores que priorizam a experiência e estão prontos para pagar um prêmio por ela. Enquanto os sabores tradicionais desfrutam de demanda estável e eficiência operacional, são as variedades inovadoras que estão criando diferenciação de marca e aumentando as margens de lucro. O ritmo da inovação de sabores está se acelerando, com os fabricantes aproveitando os insights dos consumidores e as tendências das redes sociais para criar e testar rapidamente novas ofertas. À medida que o mercado evolui, a interação entre tradição e inovação torna-se cada vez mais pronunciada. Embora os sabores estabelecidos continuem a ancorar o mercado, o apetite pelo não convencional está remodelando seus contornos. O futuro promete uma mistura tentadora do familiar e do vanguardista, garantindo que os consumidores permaneçam no centro da evolução dos sabores.

Por Canal de Distribuição: Dominância dos Supermercados Perturbada pelo Comércio Digital

Em 2024, supermercados e hipermercados comandam uma participação de mercado dominante de 47,01%, capitalizando em sua infraestrutura estabelecida e nos hábitos de compra arraigados dos consumidores para produtos embalados. Enquanto isso, o varejo online e as plataformas de comércio rápido estão em ascensão, ostentando um CAGR robusto de 10,76%, impulsionado por um aumento na adoção digital e melhorias na entrega de última milha. Cafés e padarias criam um nicho, posicionando-se como players-chave para produtos premium e artesanais. Em contraste, outros canais de distribuição, como máquinas de venda automática e lojas de conveniência, atendem à acessibilidade e às compras por impulso. Essa evolução nos canais de distribuição espelha uma transformação mais ampla no varejo, onde a ênfase se inclina cada vez mais para a conveniência e acessibilidade na formação das decisões de compra.

O varejo online está testemunhando um aumento pronunciado, especialmente entre as demografias mais jovens e os moradores urbanos, que priorizam a conveniência e são adeptos das transações digitais. As plataformas de comércio rápido, com sua promessa de entrega no mesmo dia, estão emergindo como concorrentes formidáveis à conveniência oferecida pelo varejo tradicional. Esse aumento digital não apenas remodela os hábitos dos consumidores, mas também abre caminho para marcas diretas ao consumidor e modelos de assinatura, permitindo-lhes contornar as margens do varejo convencional. Um exemplo é a Greggs, cuja expansão do canal digital é evidente com as transações por aplicativo saltando de 12,5% para 20,1%, sublinhando a mudança dos varejistas tradicionais para uma abordagem digital em primeiro lugar [2]Fonte: Snack and Bakery, "Tendências de Embalagem de Porção Individual 2024," snackandbakery.com. Embora os canais tradicionais ainda dominem as compras por impulso e a gratificação instantânea, eles enfrentam o desafio urgente de evoluir para atender às expectativas omnicanal dos consumidores de hoje. O cenário do varejo está passando por uma mudança sísmica, com os canais digitais ganhando proeminência e os canais tradicionais se adaptando para permanecer relevantes. À medida que as preferências dos consumidores evoluem, impulsionadas pela conveniência e pelo conforto digital, os varejistas devem navegar nesse terreno em mudança, equilibrando entre as práticas estabelecidas e as demandas de um futuro digital em primeiro lugar. A interação entre os canais online e tradicionais moldará o futuro do varejo, tornando imperativo que todos os players permaneçam ágeis e responsivos.

Análise Geográfica

A América do Norte reteve 37,97% da receita global em 2024. Hábitos de café da manhã profundamente enraizados, redes de varejo densamente distribuídas e a presença de grupos de panificação multinacionais ancoram as vendas. O teste de expansão do McDonald's–Krispy Kreme, escalando para 6.000 restaurantes até 2026, exemplifica como as alianças estratégicas de distribuição podem desbloquear alcance incremental sem grandes gastos de capital [3]Fonte: McDonald's USA, "McDonald's e Krispy Kreme Expandem Testes para Centenas de Restaurantes," mcdonalds.com. As preocupações com a saúde estão moderando o consumo per capita, mas a reformulação e os lançamentos premium de edição limitada mantêm o interesse vivo. O Canadá espelha esses padrões, embora com maior tração nas linhas sem restrições devido às maiores taxas diagnosticadas de doença celíaca.

A Ásia-Pacífico continua sendo o motor de crescimento de maior potencial. A urbanização e o aumento da renda disponível impulsionam os lanches embalados para as cestas convencionais. O setor de alimentos embalados da Índia está previsto para atingir INR 4.883 bilhões até o ano fiscal de 2026, criando amplo espaço para a adoção de panificação doce conforme o relatório da BDO India [4]Fonte: BDO India, "Relatório de Alimentos Embalados da Índia 2025," bdo.in. Os consumidores japoneses valorizam a textura premium e a autenticidade do sabor, apoiando preços mais altos nas redes de lojas de conveniência que reabastecem várias vezes ao dia. A normalização do canal alimentar da Austrália no pós-pandemia vê as marcas próprias pressionando os preços, mas as linhas de donuts de marca mantêm a fidelidade por meio de vínculos promocionais com franquias de entretenimento.

O Oriente Médio e África revelaram-se o cluster de crescimento mais rápido, com um CAGR de 8,03% até 2030. Demografias jovens, grandes áreas de shopping centers e um aumento na cultura de cafés de estilo ocidental estimulam a demanda. A entrada da Krispy Kreme no Marrocos em 2024, com sabores localizados e SKUs sem glúten, mostra a estratégia de fundir o patrimônio global da marca com as preferências de sabor regionais. Os desafios da cadeia de suprimentos, incluindo lacunas na cadeia de frio, impulsionam o interesse em embalagens de alta barreira que garantem a integridade do produto em temperaturas extremas, apoiando uma penetração mais ampla no mercado de donuts.

Cenário Competitivo

Este cenário em evolução apresenta uma concentração de mercado moderada, destacando uma participação significativa detida por poucos selecionados, mas deixando amplo espaço para desafiantes impulsionados pela inovação para criar seu nicho na arena dos donuts. No cenário competitivo do mercado de donuts, os principais players como Hostess Brands, Grupo Bimbo, Krispy Kreme, J.M. Smucker (reforçado por sua aquisição da Hostess) e McKee Foods comandam proeminência nacional. No entanto, eles dividem os holofotes com fabricantes artesanais regionais e marcas próprias.

A escala desses gigantes do setor não apenas lhes proporciona alavancagem na aquisição de ingredientes, mas também lhes confere orçamentos publicitários substanciais. Esse músculo financeiro se traduz em campanhas nacionais de TV, um luxo que os players menores têm dificuldade em igualar. A tendência de consolidação é evidente: em 2024, o Grupo Bimbo expandiu sua presença adquirindo marcas na Europa Oriental e América do Sul, aumentando sua dominância no segmento de produtos assados doces. Enquanto isso, a J.M. Smucker está conduzindo a Hostess Brands com uma estratégia de cinco pontos, enfatizando maiores esforços de marketing para ressoar com o público da Geração Z.

Igualmente crucial é a inovação nas estratégias de chegada ao mercado. A Krispy Kreme adotou um modelo de hub-and-spoke, garantindo que donuts frescos cheguem diariamente aos "spokes" de supermercados e postos de gasolina. Essa estratégia não apenas amplifica a visibilidade, mas também reduz a intensidade de capital. Além disso, as colaborações de mídia de varejo facilitam distribuições direcionadas de cupons, melhorando as métricas de dados de digitalização. Concomitantemente, os aplicativos de fidelidade coletam insights dos consumidores, refinando as ofertas de sabores. A automação também está causando impacto, com iniciativas como sistemas de glacê óptico e inspeções de embalagem impulsionadas por IA aumentando o rendimento e minimizando o desperdício, concedendo aos primeiros adotantes uma vantagem competitiva. As oportunidades abundam em segmentos centrados na saúde, adaptações de sabores regionais e abordagens diretas ao consumidor impulsionadas digitalmente, especialmente aquelas que prometem entregas de donuts quentes em menos de uma hora nas principais áreas metropolitanas.

Líderes do Setor de Donuts

Grupo Bimbo, S.A.B. de C.V.

Krispy Kreme, Inc.

McKee Foods Corporation

Yamazaki Baking Co., Ltd

The J.M. Smucker Company (Hostess Brands, LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Krispy Kreme lançou a expansão para o Brasil por meio de uma joint venture com a rede de lojas de conveniência AmPm da Ipiranga, aproveitando a rede de 1.500 locais da AmPm para uma expansão eficiente. Essa estratégia de franquia com baixo capital demonstra como as marcas globais estão penetrando nos mercados emergentes por meio de parcerias estratégicas com infraestrutura de varejo estabelecida.

- Outubro de 2024: O Grupo Bimbo anunciou aquisições na Europa Oriental e América do Sul, incluindo a Don Don na Sérvia, Eslovênia, Croácia e Montenegro, além da Wickbold no Brasil, expandindo sua presença global nos mercados de pão embalado e produtos assados doces. Essas transações refletem estratégias ativas de fusões e aquisições focadas na expansão geográfica e consolidação de mercado.

- Agosto de 2024: A Krispy Kreme abriu sua primeira loja no Marrocos em parceria com o franqueado Americana, apresentando sabores locais e opções sem glúten ao lado do conceito Hot Light Theatre Shop. Essa expansão demonstra como as marcas globais estão se adaptando às preferências regionais enquanto mantêm a identidade central da marca.

- Janeiro de 2024: A Krispy Kreme anunciou a expansão para a Espanha por meio de uma joint venture com a Glaseadas Originales, planejando 500 novos pontos de acesso fresco nas principais cidades ao longo de cinco anos. Esse movimento estratégico reflete a contínua expansão internacional nos mercados europeus com forte potencial de crescimento.

Escopo do Relatório Global do Mercado de Donuts

| Sem Restrições |

| Convencional |

| Porção Individual (≤2 peças) |

| Embalagem Múltipla (3–12 peças) |

| Embalagem Familiar/a Granel (mais de 12 peças) |

| Simples/Glaciado |

| À Base de Chocolate |

| À Base de Frutas |

| Salgado/Exótico |

| Supermercados/Hipermercados |

| Cafés/Padarias |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Categoria de Produto | Sem Restrições | |

| Convencional | ||

| Por Formato de Embalagem | Porção Individual (≤2 peças) | |

| Embalagem Múltipla (3–12 peças) | ||

| Embalagem Familiar/a Granel (mais de 12 peças) | ||

| Por Sabor | Simples/Glaciado | |

| À Base de Chocolate | ||

| À Base de Frutas | ||

| Salgado/Exótico | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Cafés/Padarias | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de donuts?

O mercado de donuts foi avaliado em USD 10,29 bilhões em 2025 e está projetado para atingir USD 13,23 bilhões até 2030

Qual categoria de produto está crescendo mais rapidamente?

Os donuts sem restrições, incluindo linhas sem glúten e sem açúcar, estão avançando a um CAGR de 7,58% até 2030.

Como os canais de distribuição estão mudando?

Os supermercados continuam sendo o maior canal, mas o varejo online e as plataformas de comércio rápido estão se expandindo mais rapidamente a um CAGR de 10,76%.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico e o Oriente Médio e África mostram o maior crescimento, impulsionado pela urbanização, aumento de renda e expansão do varejo moderno.

Página atualizada pela última vez em: