Tamanho e Participação do Mercado de Pão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

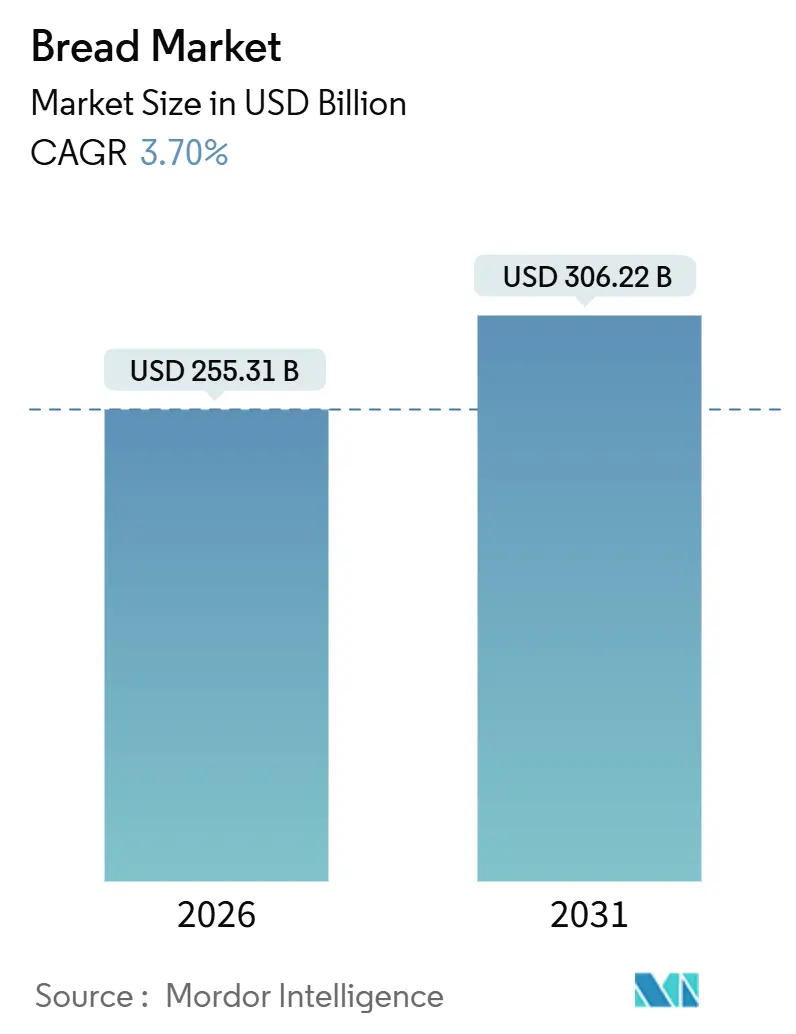

| Tamanho do Mercado (2026) | 255.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 306.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pão por Mordor Intelligence

O mercado de pão é avaliado em USD 255,31 bilhões em 2026 e está projetado para atingir USD 306,22 bilhões até 2031, avançando a um CAGR de 3,70%. Esse crescimento é impulsionado pela migração urbana, pelo crescente foco em nutrição funcional e pelo aumento da penetração do comércio digital, todos contribuindo para a aceleração da categoria além das tendências tradicionais de panificação. A crescente popularidade das receitas de multigrãos e sem aditivos destaca uma mudança significativa na percepção do consumidor, transformando o pão de um alimento básico a um produto orientado ao bem-estar. Ao mesmo tempo, os produtores estão adotando tecnologias como manuseio robótico e mistura contínua para manter as margens diante do aumento dos custos do trigo. Esse crescimento é particularmente evidente nos centros urbanos de médio porte da Ásia-Pacífico, onde os pães embalados estão substituindo os pães planos tradicionais, e na Europa, onde os varejistas estão aproveitando as padarias dentro das lojas para oferecer produtos artesanais de alta margem. As estratégias competitivas estão se concentrando na integração vertical para gerenciar custos e em fusões e aquisições para expandir portfólios de produtos mais saudáveis, apoiando tanto a estabilidade de volume quanto a precificação premium no mercado de pão.

Principais Conclusões do Relatório

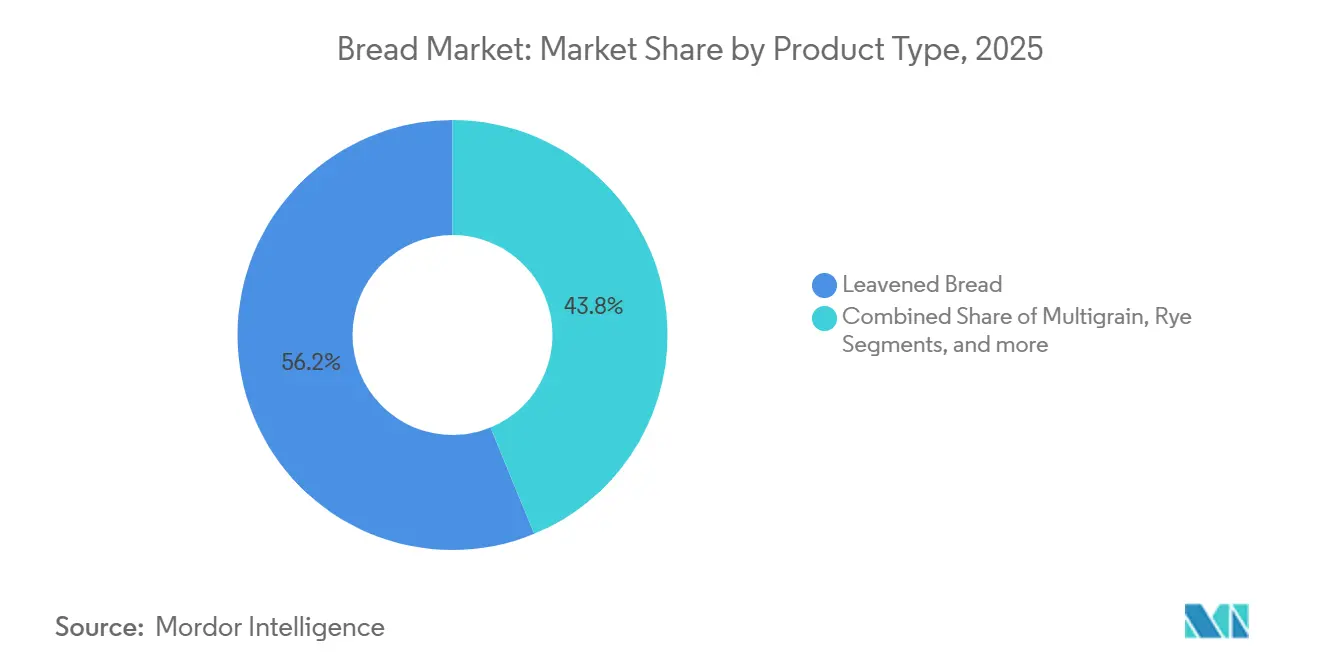

- Por tipo de produto, o pão fermentado liderou com 56,21% da participação do mercado de pão em 2025; os pães não fermentados e planos têm previsão de expansão a um CAGR de 3,92% até 2031.

- Por tipo de ingrediente, o trigo comandou 56,84% do tamanho do mercado de pão em 2025, enquanto as variantes de multigrãos estão projetadas para crescer a um CAGR de 4,11% entre 2026-2031.

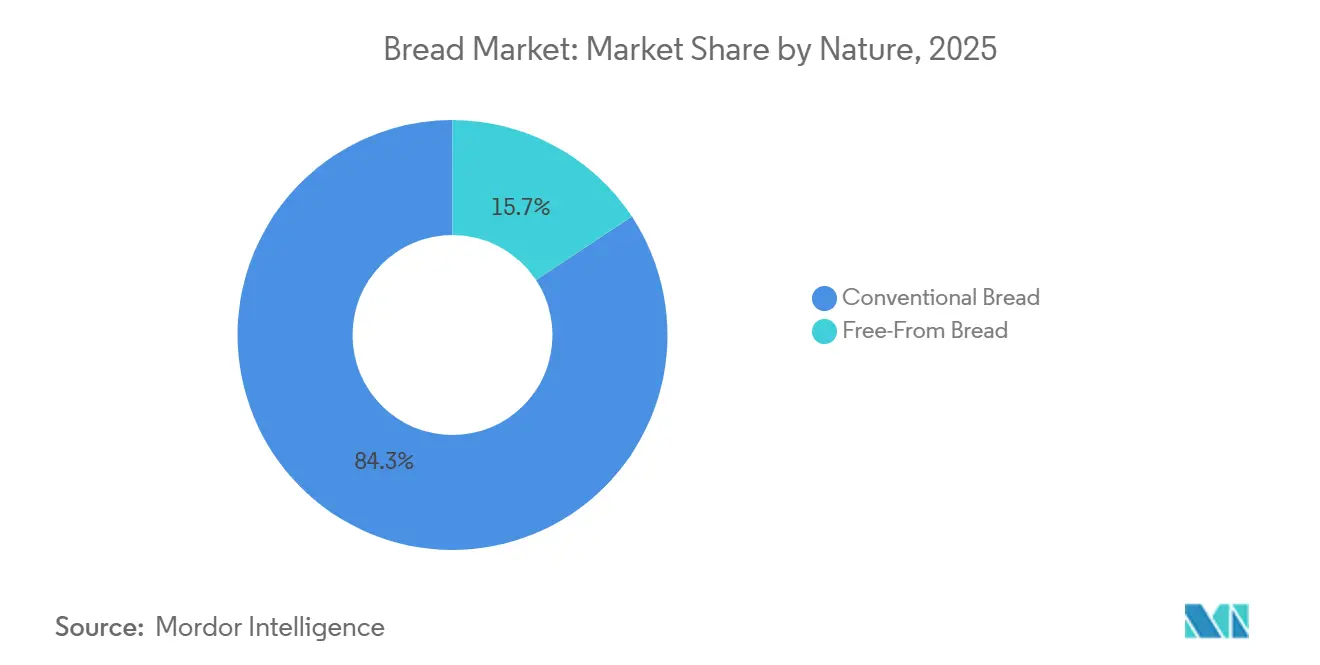

- Por natureza, as linhas convencionais representaram 84,29% do tamanho do mercado de pão em 2025, enquanto as alternativas sem aditivos avançam a um CAGR de 5,32% durante o mesmo período de perspectiva.

- Por canal de distribuição, o canal fora do estabelecimento assegurou 64,11% das vendas do mercado de pão em 2025, mas os volumes dentro do estabelecimento devem crescer a um CAGR de 4,85% até 2031.

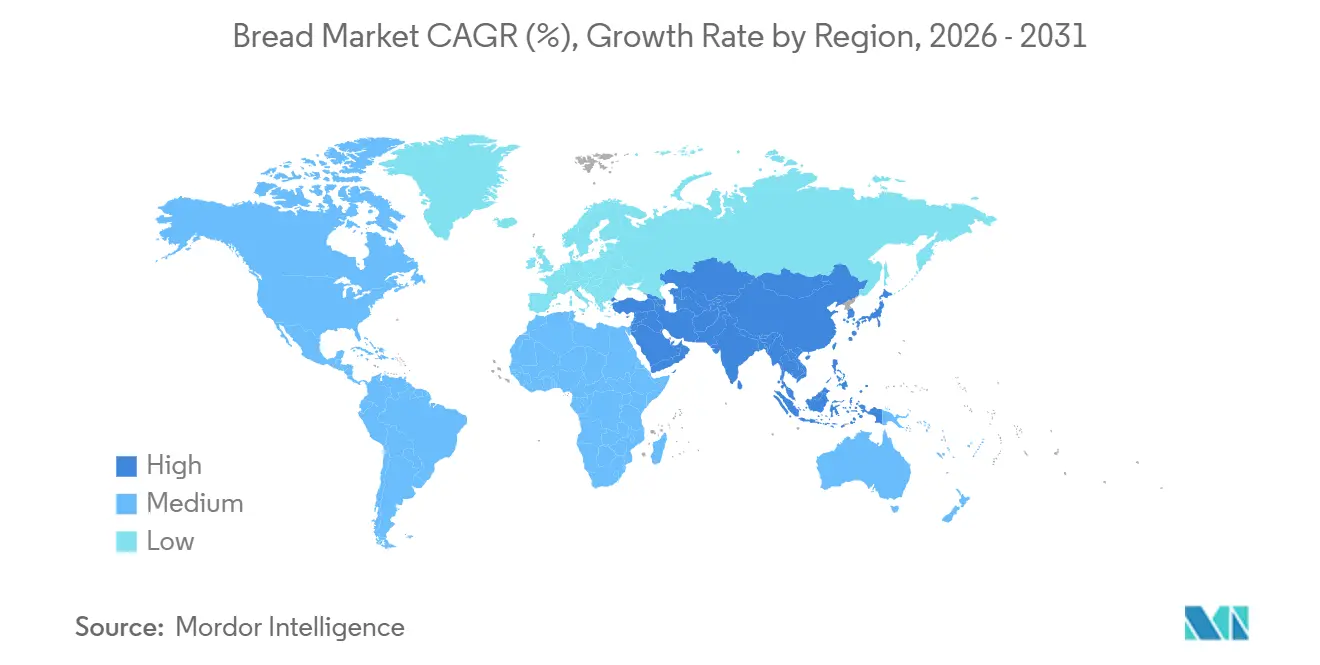

- Por geografia, a Europa manteve a liderança de receita de 29,55% em 2025; a Ásia-Pacífico está definida para entregar o CAGR regional mais rápido de 5,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por pães funcionais e enriquecidos impulsiona a demanda | +0.8% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida urbanização impulsionando a adoção de pão embalado | +1.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Expansão de padarias artesanais dentro das lojas | +0.5% | América do Norte e Europa, emergindo em centros urbanos da América do Sul | Curto prazo (≤2 anos) |

| Avanços na tecnologia de panificação melhoram a eficiência da produção | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Penetração do comércio eletrônico aumentando as vendas diretas ao consumidor de pão congelado | +0.4% | América do Norte, Europa e cidades de primeiro nível na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Programas governamentais de subsídio ao trigo aumentando a acessibilidade | +0.5% | Índia, Estados Unidos, mercados selecionados do Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por pães funcionais e enriquecidos

O pão funcional deixou de ser um alimento de nicho para saúde e passou a ser uma presença comum nas prateleiras do mercado convencional. Essa mudança é impulsionada principalmente por regulamentações mais claras e pela disposição dos consumidores em pagar mais por benefícios comprovados à saúde. Em dezembro de 2024, a Administração de Alimentos e Medicamentos dos Estados Unidos atualizou sua declaração de conteúdo nutricional "saudável". As novas diretrizes exigem que os produtos incluam quantidades substanciais de componentes específicos de grupos alimentares, ao mesmo tempo que restringem açúcares adicionados, gorduras saturadas e sódio. Essas atualizações desencadearam extensas reformulações na categoria de pão. Mais de 80 países agora aplicam mandatos de enriquecimento, exigindo que a farinha de trigo seja enriquecida com ácido fólico, ferro e vitaminas do complexo B. Isso estabeleceu uma expectativa de base, que muitos fabricantes estão superando ao incorporar ômega-3, prebióticos e esteróis vegetais. Em 2024, a Índia expandiu seu programa de enriquecimento de farinha de trigo em todo o país, levando a um aumento estimado de 40% na ingestão de ácido fólico entre mulheres em idade reprodutiva. Isso destaca o papel crítico das políticas na adoção de ingredientes funcionais. Aproveitando esse impulso regulatório, as marcas estão lançando pães desenvolvidos para atender a necessidades específicas de saúde, como saúde cardiovascular, suporte ao microbioma intestinal e controle glicêmico. Essa transformação está redefinindo o pão de um alimento básico da dieta para um produto proativo de bem-estar. No entanto, o principal desafio permanece: integrar esses ingredientes bioativos sem comprometer o sabor, a textura ou o apelo sensorial geral do pão.

Rápida urbanização impulsionando a adoção de pão embalado

A migração urbana na Ásia-Pacífico e na África está reduzindo os tempos de preparo das refeições e popularizando os hábitos de café da manhã ao estilo ocidental. Essa mudança está impulsionando a demanda estrutural por pão de longa duração e com porções controladas. A crescente população urbana apoia essa tendência de mercado. Por exemplo, o Population Reference Bureau relatou que 83% da população da América do Norte vivia em áreas urbanas em 2025[1]Fonte: Population Reference Bureau, "Folha de Dados da População Mundial", prb.org. Os domicílios urbanos dedicam 25% a 30% menos tempo ao cozimento em comparação com os domicílios rurais, levando a uma preferência por pães fatiados e pães de hambúrguer em detrimento dos pães planos tradicionais, que exigem preparo especializado. No entanto, essa mudança varia por região; as cidades de segundo e terceiro nível estão adotando o pão embalado mais rapidamente do que as metrópoles de primeiro nível, onde o mercado é fragmentado por uma preferência por opções artesanais e premium. Para os fabricantes, isso indica que o crescimento de volume virá cada vez mais dos centros urbanos de médio porte, em vez dos centros costeiros estabelecidos. Consequentemente, as redes de distribuição devem ser otimizadas para pedidos menores e rotas de última milha mais longas.

Expansão de padarias artesanais dentro das lojas

Supermercados e hipermercados estão cada vez mais reutilizando áreas subutilizadas dentro de suas lojas para estabelecer padarias internas. Essas padarias aproveitam o apelo sensorial do pão recém-assado, particularmente seu aroma, para atrair mais clientes e incentivar compras maiores. Essa mudança ganhou tração significativa após a pandemia, à medida que os varejistas buscavam se diferenciar da crescente concorrência imposta pelas plataformas de comércio eletrônico e pelos formatos de lojas de desconto. Na América do Norte, Whole Foods e Wegmans expandiram notavelmente suas operações de padaria interna em 15% a 20% desde 2023. Essas expansões incluem a instalação de fornos de pedra e o recrutamento de padeiros certificados para produzir pães artesanais de alta qualidade ao estilo europeu. A intenção estratégica por trás dessa iniciativa é clara: as padarias internas não apenas entregam margens brutas mais altas em comparação com o pão embalado do corredor central, mas também criam uma percepção positiva do varejista como um destino de qualidade premium. No entanto, essa estratégia não está isenta de desafios. Os custos de mão de obra e as taxas de desperdício permanecem preocupações significativas, pois o pão artesanal tem uma vida útil muito mais curta de 24 a 48 horas, em comparação com os 7 a 10 dias típicos dos pães embalados.

Avanços na tecnologia de panificação melhoram a eficiência da produção

As padarias estão adotando cada vez mais a automação e a digitalização para enfrentar desafios contínuos, como margens de lucro reduzidas e escassez de mão de obra qualificada. Essas tecnologias ajudam a reduzir a dependência de mão de obra, melhorar a consistência dos produtos e acelerar as mudanças de produto. A FANUC, em colaboração com o Instituto Tecnológico Dinamarquês, desenvolveu um sistema robótico de produção de pão. Essa solução, integrada com tecnologia de visão, identifica defeitos em tempo real, reduzindo o desperdício em 15% e garantindo conformidade com os padrões de qualidade dos varejistas. A Reading Bakery Systems lançou sua tecnologia de mistura contínua em várias plantas europeias em 2025. Esse sistema permite que os padeiros ajustem rapidamente os parâmetros de hidratação da massa e fermentação, permitindo-lhes responder prontamente às flutuações nos custos dos ingredientes ou às mudanças nas preferências dos consumidores. No entanto, essas inovações são intensivas em capital, com o alto custo das linhas robóticas favorecendo players maiores e estabelecidos e criando uma barreira competitiva para padarias regionais menores. Essa tendência aponta para uma estrutura industrial futura dividida em dois segmentos: grandes padarias automatizadas atendendo ao mercado de massa e pequenas padarias artesanais visando nichos premium, deixando os produtores de médio porte em desvantagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços globais do trigo comprimindo margens | -0.6% | Global, aguda no Oriente Médio e Norte da África dependentes de importações | Curto prazo (≤2 anos) |

| Preocupações com segurança e recalls de produtos | -0.3% | América do Norte e Europa, com crescente conscientização na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Lacunas na cadeia de frio limitando a distribuição de pão congelado | -0.4% | África Subsaariana, Sudeste Asiático, América do Sul rural | Médio prazo (2-4 anos) |

| Crescente popularidade de dietas com baixo teor de carboidratos impacta negativamente o consumo de pão | -0.7% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços globais do trigo comprimindo margens

Tensões geopolíticas, anomalias climáticas e restrições às exportações estão impulsionando flutuações nos preços do trigo, que estão impactando negativamente a lucratividade das padarias. Isso é particularmente evidente em regiões dependentes de importações e que carecem de mecanismos eficazes de proteção contra riscos. O Escritório de Orçamento do Congresso dos Estados Unidos prevê que os preços do trigo terão uma média de USD 6,80 por bushel em 2026, refletindo um aumento de 9,7% em relação a 2024[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Projeções Agrícolas do USDA até 2033", usda.gov. Essa volatilidade de preços é ainda agravada pelas cotas de exportação da Rússia e pelas condições de seca nas regiões produtoras de trigo da Austrália. Os fabricantes de pão, que tipicamente operam com margens brutas de 25% a 35%, estão sob pressão: um aumento de 10% nos preços do trigo pode reduzir as margens líquidas em 3 a 5 pontos percentuais, a menos que os preços de varejo sejam ajustados. No Egito e em Marrocos, onde as importações de trigo são uma parte significativa da cadeia de abastecimento, os governos impuseram tetos de preços para o pão a fim de manter a estabilidade social. Essa política força as padarias privadas a absorver os custos mais altos ou a sair do mercado. Os produtores menores, no entanto, frequentemente carecem dos recursos financeiros para gerenciar esses desafios, tornando-os particularmente suscetíveis à compressão de margens e à potencial consolidação do mercado.

Crescente popularidade de dietas com baixo teor de carboidratos impacta negativamente o consumo de pão

Nos mercados de alta renda, onde o aumento das taxas de obesidade e diabetes impulsiona uma alimentação consciente em relação à saúde, dietas como cetogênica, paleo e com baixo teor de carboidratos redefiniram o pão de um alimento básico da dieta para um indulgência discricionária. Essa mudança não se limita à América do Norte; os consumidores urbanos na China e na Índia também estão se afastando dos alimentos básicos tradicionais como arroz e pão, preferindo alternativas ricas em proteínas, como ovos, iogurte grego e lanches à base de leguminosas. Os fabricantes estão abordando essa tendência lançando pães enriquecidos com proteínas. Por exemplo, a Flowers Foods introduziu os pães de hambúrguer Nature's Own Keto em abril de 2024, com apenas 1 grama de carboidratos líquidos. No entanto, esses produtos visam principalmente um público de nicho e não reverteram o declínio geral no consumo de pão. Isso indica que os produtores de pão devem se adaptar a um crescimento de volume mais lento, focando em ofertas premium, ou diversificar para categorias relacionadas, como tortilhas, wraps e pães planos que se alinham com as preferências dietéticas de baixo teor de carboidratos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Pães Planos Ganham Espaço à Medida que as Culinárias Étnicas se Tornam Mainstream

Entre 2026 e 2031, espera-se que o mercado de pães não fermentados e planos cresça a uma taxa de 3,92%, superando o crescimento de 3,55% previsto para o pão fermentado. Essa tendência é impulsionada pela crescente adoção de tortilhas, pitas e chapatis, que estão passando de especialidades étnicas para alimentos básicos do cotidiano em mercados multiculturais. Em 2025, o pão fermentado representou 56,21% do mercado, apoiado pela popularidade de pães fatiados, pães de hambúrguer e baguetes nas ocasiões de café da manhã e sanduíche na América do Norte e na Europa. No entanto, os formatos não fermentados estão ganhando tração, particularmente em restaurantes de serviço rápido, onde wraps de tortilha e pitas oferecem conveniência para consumo manual e controle de porções que os sanduíches tradicionais frequentemente não possuem. A ciabatta e os pães fermentados especiais estão crescendo mais rapidamente do que os pães brancos padrão, refletindo uma mudança em direção à premiumização dentro do segmento fermentado. As baguetes permanecem culturalmente significativas na França, onde as indicações geográficas protegidas garantem os métodos de produção tradicionais. Ao mesmo tempo, as baguetes pré-assadas congeladas estão conquistando participação de mercado nas regiões de exportação que priorizam a conveniência em detrimento da autenticidade.

Os produtores com linhas de produção flexíveis capazes de alternar entre formatos fermentados e não fermentados estão melhor posicionados no cenário competitivo. Essa flexibilidade é cada vez mais importante à medida que os varejistas demandam uma variedade maior de SKUs para atender às necessidades de grupos de consumidores diversos. Embora o pão fermentado permaneça versátil em diversas ocasiões de refeição, como torradas no café da manhã, sanduíches no almoço e acompanhamentos no jantar, seu crescimento é limitado pela saturação do mercado em regiões maduras e pela concorrência de alternativas com baixo teor de carboidratos. A expansão dos restaurantes de serviço rápido continua a impulsionar a demanda por pães de hambúrguer e fatias para sanduíche. Enquanto isso, os pães não fermentados enfrentam menos desafios regulatórios, pois tipicamente não requerem os conservantes e condicionadores de massa necessários para a estabilidade de prateleira do pão fermentado, atraindo consumidores que buscam produtos com rótulo limpo. A perspectiva de crescimento para este segmento indica que os produtores fortemente dependentes de pães tradicionais correm o risco de perder participação de mercado, a menos que se diversifiquem para formatos de pão plano ou invistam em opções premium de pão fermentado que justifiquem preços mais altos.

Por Tipo de Ingrediente: Os Pães de Multigrãos Capturam os Gastos dos Consumidores Conscientes com a Saúde

Entre 2026 e 2031, espera-se que o pão de multigrãos alcance a maior taxa de crescimento entre os tipos de ingredientes, com um CAGR projetado de 4,11%. Esse crescimento é alimentado pela crescente demanda dos consumidores por fibras, proteínas e micronutrientes que o trigo refinado não possui. Em 2025, o pão de trigo representou 56,84% da receita, apoiado por cadeias de abastecimento bem estabelecidas, um perfil de sabor neutro e vantagens de custo em comparação com grãos especiais. No entanto, as opções de multigrãos com ingredientes como aveia, cevada, linhaça, quinoa e grãos antigos estão ganhando popularidade na América do Norte e na Europa. Essas regiões enfatizam as diretrizes dietéticas que recomendam 25 a 30 gramas de fibra diária, com o consumo de grãos integrais associado à redução dos riscos cardiovasculares. O pão de centeio, por outro lado, mantém seu apelo de nicho na Escandinávia e na Alemanha, onde os pães densos fermentados com massa azeda são alimentos básicos culturais.

O domínio do pão de trigo deve-se em grande parte à sua escalabilidade na agricultura e ao processamento eficiente. No entanto, essa vantagem de custo está gradualmente diminuindo à medida que os fornecedores de ingredientes alcançam economias de escala na moagem de grãos antigos e os varejistas aceitam preços mais altos por produtos orientados à saúde. O crescimento limitado do pão de centeio fora do norte da Europa destaca os desafios de escalar grãos de nicho, pois o centeio requer tempos de fermentação mais longos e técnicas de panificação especializadas, aumentando a complexidade da produção. As formulações de multigrãos permitem que os fabricantes comercializem produtos como "grão integral" ou "alto teor de fibras" sem as desvantagens sensoriais do pão 100% de trigo integral, que muitos consumidores consideram muito denso ou amargo. A trajetória de crescimento do segmento de multigrãos sugere que a inovação na combinação de grãos funcionais com modificadores sensoriais será um fator-chave para conquistar participação de mercado.

Por Natureza: Os Pães Sem Aditivos Comandam Preços Premium

Entre 2026 e 2031, o mercado de pão sem aditivos está projetado para crescer a um CAGR de 5,32%, quase o dobro da taxa de crescimento geral da categoria. Esse aumento é alimentado pelo aumento nos diagnósticos de doença celíaca, maior conscientização sobre alérgenos e uma mudança em direção às preferências por rótulo limpo, impulsionando a demanda por produtos sem glúten, com baixo teor de sódio e sem aditivos. Em 2025, o pão convencional representou 84,29% do volume do mercado devido à sua acessibilidade e ampla disponibilidade. No entanto, as variantes sem aditivos estão conquistando uma parcela maior do valor de mercado, apoiadas por seus preços premium. A Administração de Alimentos e Medicamentos dos Estados Unidos exige que os produtos sem glúten contenham menos de 20 partes por milhão de glúten, criando uma vantagem regulatória para fabricantes especializados com instalações de produção dedicadas. Os pães com baixo teor de sódio estão ganhando popularidade à medida que as taxas de hipertensão aumentam. A Associação Americana do Coração recomenda uma ingestão diária de sódio de no máximo 1.500 miligramas, mas uma única porção de pão convencional pode conter de 150 a 250 miligramas. Isso levou a reformulações que reduzem o teor de sódio em 25% a 40% sem comprometer o sabor.

O pão convencional continua a dominar o mercado devido à sua acessibilidade e menor custo. No entanto, à medida que os fornecedores ampliam a produção, os preços das farinhas sem glúten, como arroz, tapioca e batata, estão diminuindo. Essa tendência está reduzindo a diferença de preço, tornando as opções sem aditivos mais acessíveis aos consumidores convencionais. As certificações de organizações como a Organização de Certificação Sem Glúten do Grupo de Intolerância ao Glúten fornecem validação de terceiros, aumentando a confiança do consumidor e apoiando os preços premium. Apesar disso, os pães sem aditivos enfrentam desafios para replicar a textura e a vida útil dos produtos que contêm glúten. A elasticidade e as propriedades estruturais do glúten são difíceis de replicar com aglutinantes alternativos como goma xantana ou casca de psyllium. Para resolver esses problemas, os fabricantes estão investindo em tecnologias enzimáticas e métodos de fermentação. Algumas marcas alcançaram equivalência quase total com o pão convencional em testes cegos de sabor. O rápido crescimento deste segmento reflete uma mudança duradoura nas expectativas dos consumidores, onde "sem aditivos" evoluiu de uma alegação de saúde de nicho para um atributo mainstream que influencia as decisões de compra em vários grupos demográficos.

Por Canal de Distribuição: O Canal Dentro do Estabelecimento se Recupera com a Retomada do Setor de Alimentação Fora do Lar

Entre 2026 e 2031, espera-se que os canais dentro do estabelecimento cresçam 4,85%, superando a taxa de crescimento de 3,45% dos canais fora do estabelecimento. Esse crescimento é impulsionado pela recuperação de restaurantes, hotéis e serviços de catering após os declínios relacionados à pandemia e pelo foco em pão premium para aprimorar suas ofertas de cardápio. Em 2025, os canais fora do estabelecimento, incluindo supermercados, hipermercados, lojas de conveniência e varejo online, representaram 64,11% do total de vendas. Esses canais se beneficiam de compras frequentes e compras por impulso. No entanto, a recuperação do canal dentro do estabelecimento é principalmente apoiada por restaurantes de serviço rápido que incorporam pão artesanal em refeições de valor. Os restaurantes de serviço completo estão atualizando suas ofertas de pão, substituindo os pães comuns por sourdough e focaccia feitos na casa. Essa estratégia não apenas diferencia seus cardápios, mas também aumenta o valor percebido das refeições. Além disso, os bufês de café da manhã de hotéis, um segmento-chave dentro do estabelecimento, estão expandindo suas opções de pão para incluir variedades sem glúten, multigrãos e étnicas, atendendo a hóspedes internacionais e preferências dietéticas.

A posição dominante do canal fora do estabelecimento é mantida por supermercados e hipermercados, que impulsionam vendas significativas de pão por meio de programas de marca própria que oferecem preços competitivos mantendo qualidade aceitável. As lojas de conveniência e mercearias também desempenham um papel crucial ao atender às necessidades de compras de reposição, apoiadas por horários estendidos e proximidade às áreas residenciais. O varejo online é o segmento de crescimento mais rápido, com plataformas de comércio eletrônico gerenciando efetivamente a logística da cadeia de frio para entregar massa congelada e pães estáveis em temperatura ambiente. O aumento da penetração da internet impulsiona ainda mais as vendas de pão online. Por exemplo, em 2024, 5,5 bilhões de pessoas, ou 68% da população global, eram usuários de internet, acima dos 65% do ano anterior, de acordo com a União Internacional de Telecomunicações[3]Fonte: União Internacional de Telecomunicações, "Fatos e Números 2024 - Uso da Internet", itu.int. Os varejistas especializados, como lojas de alimentos naturais e mercearias étnicas, atendem às demandas de nicho por pães orgânicos, sem glúten e culturalmente específicos, que frequentemente são sub-representados nos canais convencionais. O crescimento mais rápido do canal dentro do estabelecimento reflete mudanças no setor de alimentação fora do lar. A escassez de mão de obra está levando os operadores a adotar pão pré-fatiado e com porções controladas para reduzir o tempo de preparo, enquanto as tendências de premiumização favorecem fornecedores que oferecem personalização e opções de co-branding. Essas tendências sugerem que os fabricantes devem implementar uma estratégia dupla: produzir produtos de alto volume e custo-efetivos para o canal fora do estabelecimento e desenvolver ofertas diferenciadas e orientadas a serviços para o canal dentro do estabelecimento, a fim de alcançar uma cobertura de mercado abrangente.

Análise Geográfica

Em 2025, a Europa representou 29,55% da receita global de pão, com Alemanha, França e Reino Unido liderando o setor. Nessas nações, o pão não é apenas um alimento; é um alimento básico cultural, com o consumo per capita superando 50 quilogramas anuais. Enquanto a Alemanha se inclina para variedades densas de grãos integrais, a França valoriza suas baguetes de origem protegida. Isso cria uma demanda estável, mas ambos os mercados enfrentam desafios: a estagnação populacional e uma mudança nas preferências dietéticas limitam o crescimento de volume. Enquanto isso, Itália e Espanha estão superando seus vizinhos do norte, impulsionadas por um aumento na demanda do setor de alimentação fora do lar proveniente do turismo e por um aumento no consumo de pão no café da manhã, devido a uma dieta mediterrânea que abraça mais produtos de panificação. Na Rússia, onde os pães de centeio subsidiados pelo Estado outrora reinavam supremos, há uma mudança notável em direção ao pão de trigo embalado. Essa mudança é impulsionada pela urbanização e pela expansão dos formatos de varejo ocidentais. No entanto, as sanções geopolíticas criaram obstáculos às importações de ingredientes e sufocaram a inovação. Olhando para o futuro, mesmo com a estabilização dos volumes, a trajetória da região aponta para ganhos de valor impulsionados pela premiumização e pelo posicionamento orgânico.

A Ásia-Pacífico está definida para superar todas as regiões, com uma taxa de crescimento projetada de 5,25% de 2026 a 2031. À medida que as rendas aumentam na China, Índia e Sudeste Asiático, há uma mudança perceptível das dietas centradas em arroz para a adoção de pão embalado. Na Índia, a expansão da Britannia Industries, aliada aos programas governamentais de aquisição de trigo que estabilizam os preços da farinha, impulsionou um aumento no consumo de pão embalado. O Sudeste Asiático, particularmente Tailândia, Indonésia e Vietnã, possui imenso potencial de crescimento. No entanto, as deficiências na cadeia de frio dificultam a distribuição de massa congelada, obrigando os fabricantes a investir fortemente em alternativas estáveis em temperatura ambiente. Os padrões de crescimento na região são desiguais: enquanto os centros urbanos costeiros adotam rapidamente o pão embalado, as localidades rurais permanecem fiéis ao arroz e aos pães planos tradicionais. Isso cria um mercado dividido, exigindo estratégias de distribuição e produto personalizadas.

A América do Norte está testemunhando um declínio no consumo per capita. Essa queda é amplamente atribuída à crescente popularidade das dietas com baixo teor de carboidratos e sem glúten, que estão remodelando os hábitos tradicionais de consumo de pão. O mercado de pão dos Estados Unidos está se tornando cada vez mais consolidado. Grandes players como Flowers Foods, Grupo Bimbo e Associated British Foods agora comandam uma parcela significativa das vendas de pão embalado, deixando poucas oportunidades para novos entrantes. No Canadá, o consumo de pão está em modesta ascensão, impulsionado por uma crescente população imigrante e uma maior demanda por pães étnicos como naan e pita. O México se destaca como um mercado emergente dentro da América do Norte, com o consumo de tortilhas crescendo 8% anualmente. Esse crescimento é impulsionado pela expansão dos restaurantes de serviço rápido e pela crescente popularidade dos kits de refeições prontas para consumo em casa. Na América do Sul, Brasil e Argentina lideram o mercado de pão, com ofertas como baguetes ao estilo francês e pães de inspiração italiana que ecoam suas histórias culinárias coloniais. O Oriente Médio e a África apresentam um mosaico de oportunidades. Nos Emirados Árabes Unidos e na Arábia Saudita, as importações de trigo e os subsídios ao preço do pão visam manter o pão acessível. Em contraste, a África Subsaariana enfrenta desafios: o baixo poder de compra e a falta de infraestrutura de cadeia de frio dificultam a penetração de massas congeladas no mercado de pão.

Cenário Competitivo

O mercado de pão é altamente fragmentado, com corporações multinacionais, líderes regionais e especialistas locais competindo ativamente em diferentes faixas de preço e categorias de produtos. Grupo Bimbo SAB de CV, Flowers Foods, Inc. e Associated British Foods Plc dominam o mercado utilizando suas extensas redes de distribuição e portfólios de marcas diversificados. No entanto, especialistas menores focados em ofertas premium estão desafiando esses líderes ao fornecer opções de pão únicas e de alta qualidade que atendem às preferências de nicho dos consumidores.

Para mitigar a volatilidade dos preços do trigo, os players do setor estão adotando estratégias de integração vertical. Por exemplo, a Associated British Foods adquiriu o Hovis Group em agosto de 2025, obtendo ativos de moagem que garantem os custos da farinha e permitem misturas proprietárias. A adoção de tecnologia é um diferenciador competitivo fundamental, com as principais empresas implementando sistemas de remoção robótica de formas, visão de qualidade baseada em IA e sistemas de mistura contínua para reduzir os custos de mão de obra em 30% a 40%, ao mesmo tempo que melhoram a consistência dos produtos. Nos segmentos sem aditivos e de multigrãos, marcas menores como Canyon Bakehouse e Dave's Killer Bread estão prosperando, alcançando preços premium e vendas robustas apesar da distribuição limitada. Os disruptores emergentes também estão aproveitando modelos diretos ao consumidor, como assinaturas de pão congelado e parcerias com kits de refeições, para contornar os canais de varejo tradicionais e capturar margens mais altas, embora escalar essas operações permaneça um desafio.

As tendências estratégicas do setor destacam uma divisão: os produtores de mercado de massa priorizam a liderança de custos por meio de automação e otimização de linhas de produtos, enquanto as marcas premium se concentram em rótulos limpos, certificações orgânicas e co-branding com operadores do setor de alimentação fora do lar. A atividade de patentes está concentrada em tecnologias enzimáticas e processos de fermentação que naturalmente prolongam a vida útil sem conservantes. Por exemplo, uma patente de 2024 da Lesaffre apresenta uma cepa de levedura que produz antimicrobianos naturais, reduzindo a necessidade de aditivos como propionato de cálcio e sorbatos, que os consumidores evitam cada vez mais. O cenário competitivo indica que os produtores de médio porte que carecem de escala ou diferenciação podem enfrentar pressões de margem, enquanto os especialistas ágeis e os gigantes verticalmente integrados estão posicionados para capturar valor de mercado significativo.

Líderes do Setor de Pão

Grupo Bimbo S.A.B. de C.V.

Yamazaki Baking Co., Ltd.

Flowers Foods, Inc.

Campbell Soup Company

Associated British Foods Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Bonn lançou o pão integral de trigo True Zero Maida, uma opção focada em saúde. O pão integral de trigo True Zero Maida da Bonn estabelece um novo padrão na categoria de pão saudável.

- Janeiro de 2025: A Flowers Foods adquiriu a Simple Mills por USD 795 milhões, expandindo significativamente sua presença no segmento de produtos de panificação mais saudáveis com uma marca conhecida por ingredientes limpos e foco nutricional.

- Janeiro de 2025: A Schmidt Baking, parte da Família H e S de Padarias, lançou uma nova linha de pão sob sua marca Old Thyme, denominada Artisan's Choice. A linha apresenta três variedades distintas: Italian Rustico, elaborado com azeite de oliva, sal marinho, alho e cebola; e Rustic Brioche, um pão doce e indulgente que é livre de laticínios e ovos.

- Setembro de 2024: O Grupo Bimbo expandiu sua presença na América do Sul ao adquirir as marcas Wickbold, com sede no Brasil, aprimorando seu portfólio de produtos e capacidades de distribuição no maior mercado de pão da região.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de pão como todos os pães levedados e não levedados, incluindo pães de forma, pãezinhos, bolas de pão, baguetes e pães planos, cozidos a partir de massa à base de cereais e vendidos frescos ou congelados através de canais de retalho, restauração e institucional em todas as principais geografias. O pão proveniente tanto de padarias artesanais como de linhas industriais é contabilizado ao valor grossista em USD.

Produtos como misturas para pão, melhorantes, pão ralado, bases de pizza e substitutos sem cereais estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Pão Fermentado

- Pães

- Baguetes

- Pães de Hambúrguer

- Fatias para Sanduíche

- Ciabatta

- Outros Tipos de Produto

- Pão Não Fermentado/Pão Plano

- Tortilha

- Pita

- Chapati/Roti/Paratha

- Outros

- Pão Fermentado

- Por Tipo de Ingrediente

- Pão de Trigo

- Pão de Centeio

- Pão de Multigrãos

- Outros Ingredientes

- Por Natureza

- Pão Convencional

- Pão Sem Aditivos

- Por Canal de Distribuição

- Fora do Estabelecimento

- Lojas de Conveniência/Mercearias

- Varejistas Especializados

- Supermercados/Hipermercados

- Varejo Online

- Outros Canais

- Dentro do Estabelecimento

- Fora do Estabelecimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram padeiros comerciais, moleiros de cereais, misturadores de ingredientes e compradores de mercearia na América do Norte, Europa, Ásia-Pacífico, América do Sul e no Médio Oriente e África. Estas conversas confirmaram os preços médios de venda, as tendências de premiumização, a penetração dos produtos sem glúten e as taxas de utilização da capacidade das instalações, que os dados secundários apenas sugeriam.

Investigação Documental

Começámos com conjuntos de dados factuais provenientes de fontes como os balanços de colheitas da FAO, as perspetivas de cereais do USDA ERS, os índices de retalho do Eurostat e os painéis de consumo da Federation of Bakers, para enquadrar os corredores de oferta, procura e preços. Os relatórios e apresentações a investidores das empresas reforçaram os pressupostos de divisão por canal, enquanto os arquivos de notícias do Dow Jones Factiva e os dados financeiros do D&B Hoovers informaram a concentração competitiva.

As publicações de associações do setor, os registos de expedições do UN Comtrade e as revistas científicas de nutrição com revisão por pares forneceram sinais sobre as mudanças de produtos impulsionadas pela saúde. A lista acima é ilustrativa, e muitas outras publicações foram consultadas para recolha, validação e clarificação de dados.

Dimensionamento do Mercado e Previsão

Aplicamos uma reconstrução de cima para baixo que começa com as estatísticas de utilização de farinha e produção de pão a nível nacional, ajustando depois os fluxos comerciais e o desperdício para obter a produção aparente de pão. Os resultados são verificados de forma cruzada com agregações ascendentes seletivas das receitas de padeiros amostrados e dos volumes de digitalização de retalhistas. As variáveis-chave incluem a produção global de trigo, o consumo per capita de pão, a quota do pão embalado no retalho urbano, a progressão do ASP médio por pão e a penetração de alegações de saúde. Um modelo de regressão multivariada projeta cada fator até 2030, e os testes de stress por cenários refinam o crescimento nos anos de preços de cereais voláteis, antes da aprovação final pela nossa equipa de analistas principais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e aprovação sénior. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas quando um choque material, como uma quebra de colheita ou uma nova lei de rotulagem, altera a equação de base. Uma verificação final é realizada imediatamente antes da entrega, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Base de Referência de Pão da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem listas de produtos, nós de preços e cadências de atualização distintos. Os principais fatores de divergência incluem âmbitos limitados a produtos embalados, escaladores de ASP agressivos ou a dependência de elasticidades de consumo históricas que o novo feedback dos operadores já não suporta.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 245,13 mil milhões (2025) | Mordor Intelligence | |

| USD 342,4 mil milhões (2024) | Consultora Global A | Exclui o pão artesanal não embalado, mas infla o valor ao aplicar margens de retalho a todas as unidades |

| USD 196,95 mil milhões (2024) | Publicação Especializada do Setor B | Cobertura geográfica limitada e ASPs fixos que ignoram os segmentos de saúde premium |

Esta comparação demonstra que a seleção disciplinada do âmbito, o acompanhamento de variáveis e a atualização anual da Mordor proporcionam uma base de referência equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pão e seu tamanho esperado até 2031?

O mercado de pão está em USD 255,31 bilhões em 2026 e está projetado para atingir USD 306,22 bilhões até 2031.

Com que velocidade o mercado de pão está crescendo?

Está se expandindo a um CAGR de 3,70% ao longo do período de previsão 2026-2031.

Qual segmento de produto está crescendo mais rapidamente?

Os pães não fermentados e planos têm previsão de registrar o maior crescimento a um CAGR de 3,92% até 2031.

Por que os pães de multigrãos estão ganhando popularidade?

Os consumidores buscam maior densidade de fibras e micronutrientes, impulsionando as variantes de multigrãos a um CAGR de 4,11%.

Página atualizada pela última vez em: