Tamanho e Participação do Mercado de Tortilla

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 69.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

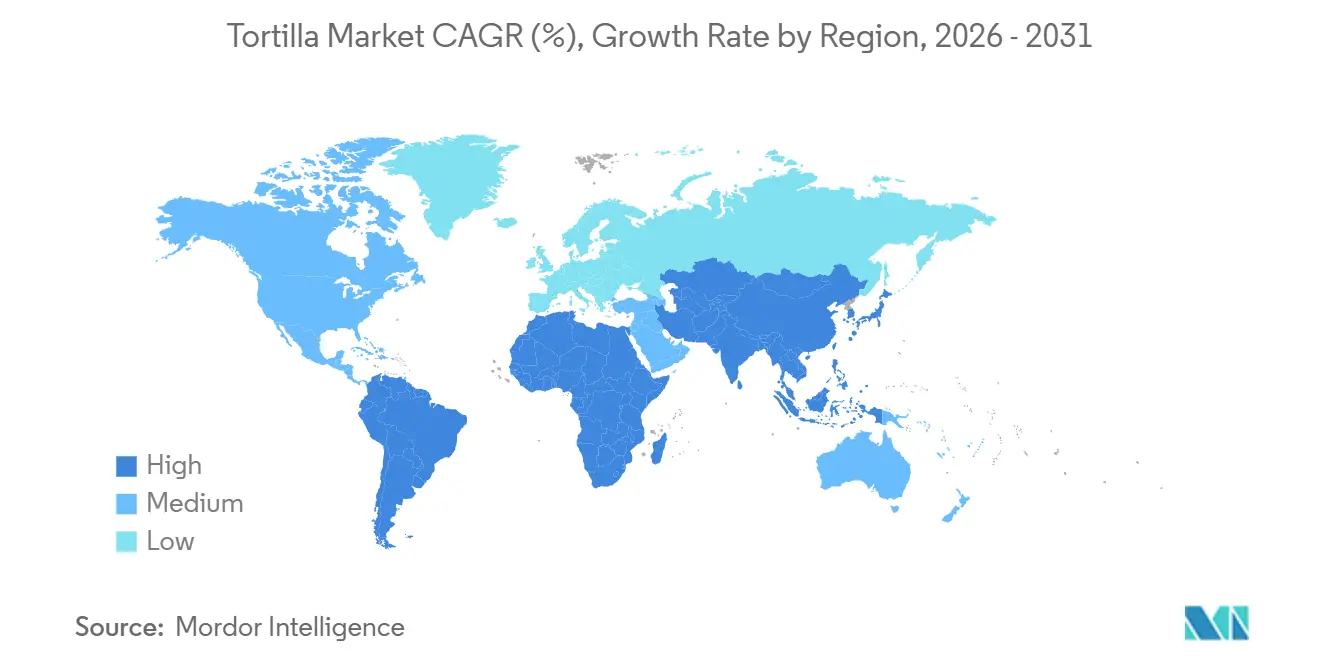

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

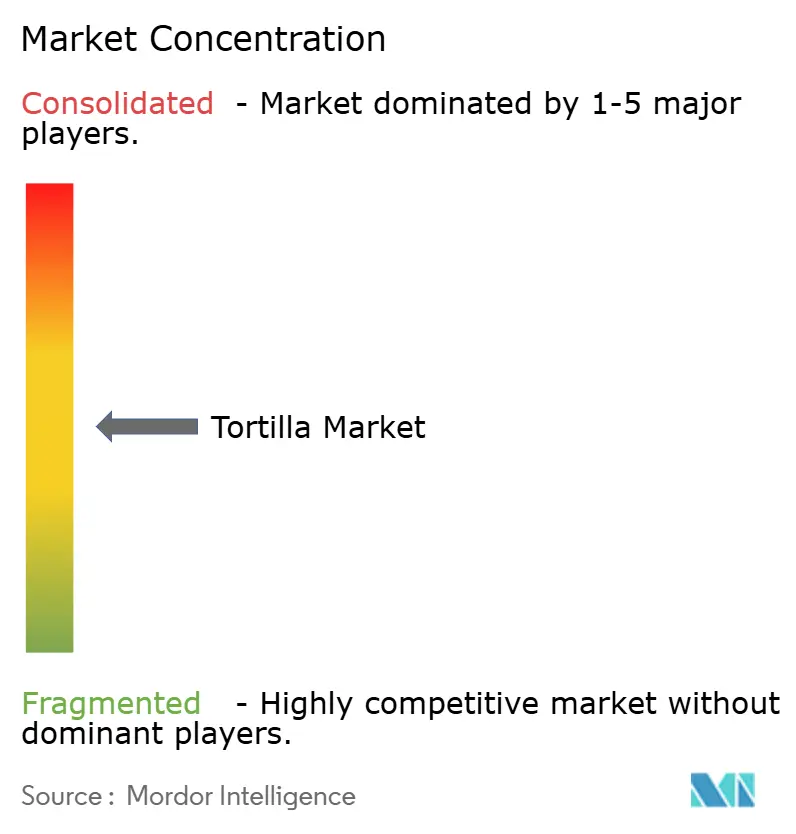

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tortilla por Mordor Intelligence

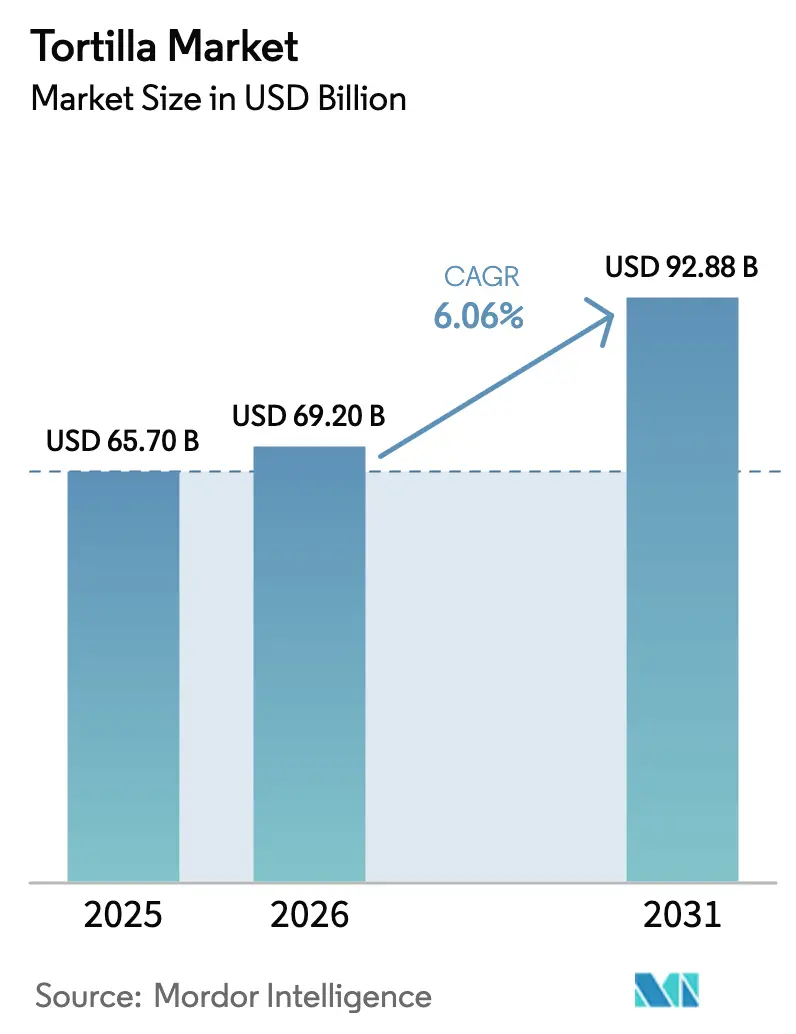

O tamanho do mercado de tortilla está projetado para expandir de USD 65,70 bilhões em 2025 e USD 69,20 bilhões em 2026 para USD 92,88 bilhões até 2031, registrando um CAGR de 6,06% entre 2026 e 2031. A expansão do mercado de tortilla é impulsionada significativamente pela crescente demanda por opções de refeições convenientes e portáteis, aliada à popularidade crescente da culinária mexicana e Tex-Mex, com restaurantes de serviço rápido progressivamente direcionando seu foco para cardápios à base de tortilla, contribuindo ainda mais para o crescimento do mercado. As tortillas congeladas emergiram como o segmento de crescimento mais rápido, apoiadas pelos avanços na logística de cadeia de frio em mercados emergentes. Embora as formulações sem glúten representem uma parcela menor do mercado, elas ocupam espaço privilegiado nas prateleiras, ressaltando o impacto da segmentação voltada para consumidores conscientes da saúde sobre as margens de lucro. A intensidade competitiva dentro do mercado permanece moderada, uma vez que grandes players como GRUMA (Gruma, S.A.B. de C.V.) e Grupo Bimbo aproveitam suas vantagens de escala. No entanto, marcas de nicho estão fragmentando cada vez mais a participação de mercado ao atender microssegmentos específicos, incluindo as categorias de produtos sem grãos e com rótulo limpo.

Principais Conclusões do Relatório

- Por tipo de produto, as tortillas de milho detinham 39,11% da participação do mercado de tortilla em 2025, enquanto os chips de tortilla estão projetados para expandir a um CAGR de 7,32% até 2031.

- Por forma, as variantes frescas e estáveis em prateleira detinham 63,82% do tamanho do mercado de tortilla em 2025; os formatos congelados estão projetados para avançar a um CAGR de 6,99% até 2031.

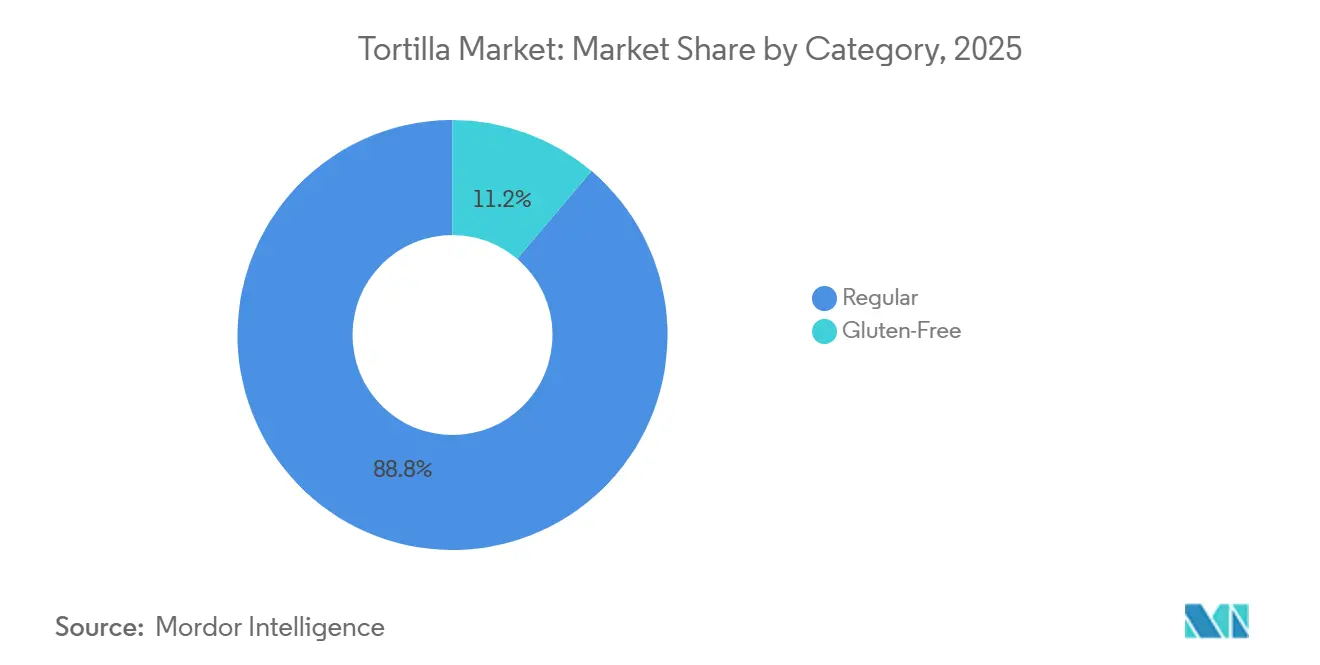

- Por categoria, as tortillas regulares representaram 88,81% do valor de 2025, enquanto as linhas sem glúten lideram o crescimento com um CAGR de 7,21% ao longo de 2026-2031.

- Por canal de distribuição, os serviços de alimentação e instituições responderam por 55,97% da receita de 2025; os canais de varejo estão expandindo a um CAGR de 7,87% até 2031.

- Por geografia, a América do Norte liderou com 46,83% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tortilla

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por opções de refeições convenientes e portáteis, como wraps e burritos | +1.2% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Popularidade crescente de culinárias étnicas, especialmente a fusão Tex-Mex e mexicana globalmente | +1.0% | Global, liderado pela Europa (Espanha, França, Alemanha) e Ásia-Pacífico (China, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Expansão de restaurantes de serviço rápido e redes fast-casual que utilizam tortillas | +0.9% | América do Norte, Europa e centros urbanos na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Adoção crescente de tortillas de milho sem glúten para necessidades dietéticas | +0.8% | América do Norte e Europa, com demanda emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Urbanização que leva a estilos de vida com restrição de tempo, favorecendo formatos prontos para consumo | +0.7% | Corredores urbanos da Ásia-Pacífico, Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Versatilidade em aplicações, de tacos a lanches e kits de refeição | +0.6% | Global, com maior penetração de kits de refeição na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por opções de refeições convenientes e portáteis, como wraps e burritos

Consumidores com restrição de tempo estão impulsionando uma mudança em direção a formatos para consumo imediato, com tortillas servindo como base para burritos, wraps e quesadillas que fornecem nutrição completa em formato portátil. Essa tendência é particularmente evidente em áreas urbanas onde os tempos de deslocamento excedem uma hora, e o tempo limitado para preparo de refeições aumentou a demanda por produtos que requerem montagem mínima e são adequados para consumo em movimento. A categoria de burrito congelado cresceu significativamente, apoiada por tecnologias de congelamento criogênico que mantêm textura e sabor, permitindo que os fabricantes distribuam produtos nacionalmente sem comprometer a qualidade. Um exemplo é o West Liberty Foods' BBQ Chicken Wrap Ingredient Pack, que inclui tortillas de farinha, proteínas pré-cozidas e molhos em um formato refrigerado de 70 dias, ajudando a reduzir o trabalho e melhorar a eficiência nas cozinhas de serviços de alimentação. Os canais de varejo também estão se adaptando a essa tendência, com supermercados alocando mais espaço em prateleiras para seções de tortilla refrigeradas com wraps saborizados, como tomate e manjericão, espinafre e ervas, e alho e ervas, projetados para melhorar a qualidade das refeições sem exigir habilidades culinárias avançadas.

Popularidade crescente de culinárias étnicas, especialmente a fusão Tex-Mex e mexicana globalmente

As culinárias mexicana e tex-mex registraram crescimento significativo em popularidade em mercados não tradicionais, com tortillas agora comumente disponíveis em supermercados europeus e asiáticos convencionais ao lado de pães planos locais. Na Europa, a Espanha está na vanguarda dessa tendência, com as vendas de tortilla aumentando à medida que os consumidores adotam pratos de fusão que combinam ingredientes espanhóis com técnicas culinárias mexicanas, como tacos recheados com chorizo e quesadillas de patatas bravas. Na região da Ásia-Pacífico, inovações de sabores localizados refletem essa tendência, incluindo tortillas com infusão de alga marinha no Japão, versões temperadas com curry na Índia e wraps de kimchi na Coreia do Sul. Essas adaptações se alinham com as preferências de sabor regionais, mantendo a conveniência do formato de tortilla. A expansão dessa fusão culinária é ainda apoiada pelas redes sociais, que amplificam as tendências alimentares, e por consumidores mais jovens que priorizam a experiência gastronômica em detrimento dos formatos de refeição tradicionais. Para aproveitar essa tendência, as marcas devem investir em pesquisa e desenvolvimento de sabores regionais e colaborar com chefs locais para fortalecer sua posição em mercados de alto crescimento. Em contraste, as marcas que dependem exclusivamente de produtos padronizados correm o risco de se tornarem commodities.

Expansão de restaurantes de serviço rápido e redes fast-casual que utilizam tortillas

Os operadores de restaurantes de serviço rápido (QSR) e fast-casual estão incorporando cada vez mais tortillas em suas estruturas de cardápio principal devido aos benefícios operacionais que oferecem, os quais impactam diretamente a economia por unidade. As tortillas requerem apenas equipamentos básicos de cozimento, como uma chapa ou vaporizador, reduzindo o gasto de capital por localização. Além disso, seus requisitos compactos de armazenamento economizam espaço na área de apoio em comparação com produtos de pão mais volumosos. A expansão contínua do Chipotle e o crescimento de redes regionais como o Tortilla UK destacam como os cardápios baseados em tortilla facilitam a escalabilidade rápida. Os processos de montagem padronizados reduzem o tempo de treinamento e minimizam a variabilidade de mão de obra em locais de franquia. Os pacotes de variedade de wraps a granel da Mission Foods, distribuídos por canais de serviços de alimentação, são projetados para operações de alto volume, com instruções de aquecimento adaptadas para armários a vapor e grelhas para garantir textura consistente durante os turnos. Para os operadores de restaurantes, as vantagens dos cardápios focados em tortilla são claras: eles reduzem as contagens de unidades de manutenção de estoque (SKU) de ingredientes, simplificam as cadeias de suprimentos e permitem a personalização do cardápio no ponto de venda, melhorando em última análise o rendimento e as margens de lucro por metro quadrado.

Adoção crescente de tortillas de milho sem glúten para necessidades dietéticas

A demanda por produtos sem glúten cresceu além dos indivíduos diagnosticados com doença celíaca, evoluindo para uma escolha de estilo de vida para consumidores que buscam reduzir o consumo de trigo. Essa tendência criou um segmento de mercado premium, com tortillas de farinha sem glúten frequentemente com preços mais altos do que as opções convencionais. Embora as tortillas de milho atendam naturalmente aos requisitos sem glúten, os fabricantes estão expandindo a categoria com alternativas sem grãos feitas de farinhas de mandioca, amêndoa e coco, atraindo consumidores que seguem dietas paleo e cetogênica. A Siete Family Foods, adquirida pela PepsiCo em janeiro de 2025, alcançou receita significativa ao posicionar tortillas e chips sem grãos dentro do segmento de produtos mais saudáveis, disponíveis em milhares de pontos de varejo. Da mesma forma, a Tia Lupita Foods comercializa tortillas à base de cacto como sem glúten, sem organismo geneticamente modificado (não-OGM) e sem conservantes, enviando produtos congelados via Serviço Postal dos Estados Unidos (USPS) Priority para enfrentar os desafios da cadeia de frio de formulações frescas. O apoio regulatório também é notável, pois os padrões de rotulagem sem glúten da Administração de Alimentos e Medicamentos (FDA) fornecem diretrizes claras de conformidade, enquanto os regulamentos da Autoridade Europeia para a Segurança dos Alimentos (EFSA) harmonizam as alegações entre os estados membros, facilitando a entrada no mercado para produtos certificados [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Rotulagem de Alimentos Sem Glúten," fda.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e rotulagem que variam por região | -0.4% | Global, com maiores custos de conformidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vida útil curta de tortillas frescas levando a riscos de deterioração | -0.5% | Global, mais agudo em regiões com infraestrutura de cadeia de frio subdesenvolvida | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de cadeia de frio em regiões emergentes | -0.3% | Ásia-Pacífico (excluindo Japão e Coreia do Sul), Oriente Médio, África e interior da América Latina | Longo prazo (≥ 4 anos) |

| Preocupações com resíduos de embalagens em meio ao escrutínio de sustentabilidade | -0.2% | Europa, América do Norte e mercados urbanos da Ásia-Pacífico com regulamentações ambientais ativas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança alimentar e rotulagem que variam por região

A fragmentação regulatória entre jurisdições aumenta os custos de conformidade, impondo um ônus maior aos fabricantes menores que carecem de equipes dedicadas de assuntos regulatórios. Por exemplo, o requisito da Califórnia para a fortificação com ácido fólico em produtos de masa de milho difere dos padrões federais da Administração de Alimentos e Medicamentos (FDA), obrigando os produtores que atendem ao estado a manter formulações e rotulagens separadas. Da mesma forma, as próximas restrições da União Europeia a certos conservantes e a proibição do dióxido de titânio pela Administração de Alimentos e Medicamentos exigem esforços de reformulação, sobrecarregando os orçamentos de pesquisa e desenvolvimento e atrasando o lançamento de produtos. A posição divergente da Autoridade Europeia para a Segurança dos Alimentos sobre o uso de enzimas no condicionamento de massa complica ainda mais o comércio transatlântico, pois produtos aprovados nos Estados Unidos podem exigir recertificação para os mercados europeus, estendendo o tempo de entrada no mercado e aumentando as despesas legais [2]. Essas diferenças regulatórias beneficiam empresas maiores como GRUMA e Grupo Bimbo, que possuem funções de conformidade dedicadas e podem distribuir os custos de certificação em produção de alto volume. Em contraste, os players regionais devem limitar seu alcance geográfico ou aceitar margens reduzidas para gerenciar os custos de conformidade em múltiplas jurisdições.

Vida útil curta de tortillas frescas levando a riscos de deterioração

As tortillas frescas geralmente têm uma vida útil refrigerada limitada, o que restringe os prazos de distribuição e aumenta o risco de deterioração, especialmente em redes de distribuição de múltiplos níveis envolvendo atacadistas e varejistas independentes. Essa limitação exige que os fabricantes mantenham instalações de produção regionais para reduzir os tempos de trânsito, limitando assim as economias de escala e aumentando os custos logísticos por unidade em comparação com produtos estáveis em prateleira. Extensores de vida útil à base de enzimas, como amilase maltogênica e fosfolipase, juntamente com misturas de hidrocoloides, ajudam a enfrentar esse desafio preservando a textura e a retenção de umidade. No entanto, a adoção permanece inconsistente devido às preferências dos consumidores por produtos com rótulo limpo, que frequentemente rejeitam listas de ingredientes percebidas como excessivamente técnicas. Isso cria um dilema estratégico: estender a vida útil com aditivos pode afastar consumidores preocupados com a saúde, enquanto formulações minimalistas restringem a distribuição geográfica e aumentam o desperdício. Os formatos de tortilla congelada fornecem uma alternativa, mas os altos custos da logística de cadeia de frio e as preferências dos consumidores por produtos frescos em detrimento dos congelados limitam sua viabilidade, particularmente nos canais de serviços de alimentação onde a textura autêntica é priorizada em detrimento das capacidades de armazenamento prolongado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chips Impulsionam o Crescimento, Milho Mantém Terreno Cultural

Os chips de tortilla estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 7,32% até 2031, superando outros tipos de produtos à medida que os fabricantes se concentram em inovação de sabores e nutrição funcional para expandir as ocasiões de consumo de lanches além do consumo tradicional de chips com molho. Exemplos incluem o Tostitos Mexican Street Corn e o Doritos Protein (10 gramas por porção) da PepsiCo, que demonstram como os players estabelecidos utilizam capacidades de pesquisa e desenvolvimento para introduzir sabores de edição limitada e variantes enriquecidas com proteínas. Esses produtos comandam preços premium e atraem consumidores millennials preocupados com a saúde. As tortillas de milho responderam por 39,11% da participação por tipo de produto em 2025, impulsionadas por sua autenticidade cultural na culinária mexicana e atributos sem glúten. No entanto, seu crescimento está desacelerando à medida que as tortillas de farinha ganham popularidade em aplicações de fusão, onde seu diâmetro maior e maior flexibilidade suportam formatos estilo wrap. As tostadas e os taco shells permanecem produtos de nicho, usados principalmente por operadores de serviços de alimentação que buscam conchas pré-formadas para eficiência de mão de obra e controle de porções. Apesar disso, sua participação de mercado combinada permanece abaixo de 15% devido à versatilidade limitada em comparação com tortillas planas, que podem ser moldadas após a produção.

As tortillas de farinha estão experimentando crescimento impulsionado pela popularidade crescente de wraps e burritos, particularmente na América do Norte e Europa, onde os consumidores associam tortillas de maior diâmetro à completude e ao valor das refeições. O segmento enfrenta um equilíbrio estratégico entre autenticidade e funcionalidade: as tortillas de milho fornecem autenticidade cultural e benefícios à saúde, enquanto as tortillas de farinha oferecem melhor resistência ao rasgo e um perfil de sabor neutro adequado para recheios diversos. Os fabricantes estão abordando isso introduzindo formulações híbridas, como misturas de milho e farinha, opções de grãos integrais e wraps saborizados (por exemplo, espinafre, tomate e manjericão), que combinam os pontos fortes de ambos os tipos. Os pacotes de variedade da Mission Foods, que incluem múltiplos sabores em caixas de tamanho para serviços de alimentação, ilustram como os operadores estão aproveitando estratégias de sortimento para avaliar as preferências dos consumidores sem se comprometer com unidades de manutenção de estoque (SKUs) únicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Congelado Avança à Medida que a Cadeia de Frio Amadurece

As tortillas frescas e estáveis em prateleira responderam por 63,82% da participação de mercado baseada em forma em 2025, enquanto as variantes congeladas estão crescendo a uma taxa de crescimento anual composta (CAGR) de 6,99%, impulsionadas por avanços em tecnologias de enzimas e embalagens aprimoradas que abordam problemas de degradação de textura. Enzimas como amilase maltogênica e fosfolipase estão sendo utilizadas para manter a maleabilidade após o descongelamento, enquanto hidrocoloides como gomas guar e alfarroba ajudam a reter a umidade durante os ciclos de congelamento e descongelamento. Essas inovações mitigam a fragilidade e a secura, que anteriormente limitavam o apelo das tortillas congeladas. Esse progresso está permitindo a distribuição nacional para marcas sem instalações de produção regionais, proporcionando aos players menores acesso ao mercado se investirem em formulações congeladas. Por exemplo, a Tia Lupita Foods envia tortillas de cacto congeladas via Serviço Postal dos Estados Unidos (USPS) Priority. Essa abordagem logística evita os altos custos do transporte refrigerado, garantindo a integridade do produto por meio de prazos de entrega de encomendas acelerados.

As tortillas frescas continuam a dominar os canais de serviços de alimentação, onde os operadores priorizam a textura autêntica e gerenciam vidas úteis curtas por meio de altas taxas de rotatividade. No entanto, no varejo, as preferências dos consumidores estão mudando em direção às tortillas congeladas devido às suas capacidades de armazenamento prolongado, mesmo que venham com pequenas diferenças de textura. As estratégias dos fabricantes dependem de seu foco de canal. Os portfólios fortemente dependentes de serviços de alimentação favorecem a produção fresca com plantas regionais, enquanto as estratégias focadas no varejo justificam cada vez mais investimentos em capacidade de produção congelada. Esses investimentos permitem a expansão geográfica sem aumentos proporcionais nos custos logísticos. As tortillas estáveis em prateleira ocupam uma posição intermediária, oferecendo distribuição ambiente sem refrigeração, mas exigindo conservantes que conflitam com as preferências de rótulo limpo. Essa troca limita seu apelo em segmentos de mercado premium. Como resultado, a segmentação baseada em forma está se fragmentando ao longo das linhas de canal e faixa de preço. As tortillas frescas dominam os serviços de alimentação e o varejo premium, as tortillas congeladas estão ganhando força no varejo de massa e os formatos estáveis em prateleira atendem a mercados sensíveis ao preço e com restrições de infraestrutura.

Por Categoria: Sem Glúten Comanda o Premium, Regular Defende o Volume

As tortillas regulares responderam por 88,81% da participação de categoria em 2025, refletindo uma base de consumidores mainstream que prioriza acessibilidade e familiaridade em detrimento de atributos dietéticos especializados. No entanto, as variantes sem glúten estão crescendo a uma taxa de crescimento anual composta (CAGR) de 7,21%, impulsionadas por um aumento nos diagnósticos de doença celíaca e uma mudança em direção à evitação do trigo como uma escolha de estilo de vida entre demografias afluentes. O portfólio sem grãos da Siete Family Foods exemplifica o potencial econômico do posicionamento sem glúten. Antes de sua aquisição por USD 1,2 bilhão pela PepsiCo, a marca gerou USD 500 milhões em receita, com produtos vendidos a preços 20-30% superiores às tortillas convencionais. A marca alcançou distribuição em 40.000 locais ao inicialmente visar varejistas de alimentos naturais e redes de supermercados premium antes de expandir para canais convencionais. As formulações de farinha de mandioca, amêndoa e coco estão ganhando força, cada uma atendendo a grupos dietéticos específicos, como dietas paleo, cetogênica (keto) e Whole30, conhecidas por sua alta fidelidade à marca e disposição de pagar por benefícios percebidos à saúde.

A segmentação dentro do mercado de tortilla está influenciando as decisões estratégicas entre os participantes do mercado. As empresas enfrentam uma escolha entre focar em pesquisa e desenvolvimento sem glúten, caracterizada por volumes de produção menores, mas margens de lucro mais altas, ou defender sua posição no segmento regular por meio de competição de preços e atividades promocionais. GRUMA e Grupo Bimbo estão adotando estratégias duplas, mantendo a produção em larga escala de tortillas regulares enquanto lançam submarcas premium sem glúten direcionadas a canais de distribuição de nicho. Ao mesmo tempo, os produtos de marca própria, que mostraram crescimento significativo na categoria de tortilla dura e mole até março de 2025, permanecem concentrados no segmento regular. Os varejistas estão aproveitando as diferenças de preço para atrair consumidores conscientes dos custos, aumentando assim as pressões sobre as margens dos concorrentes de marcas.

Por Canal de Distribuição: Varejo Fecha a Lacuna com os Serviços de Alimentação

Em 2025, os compradores de serviços de alimentação e institucionais representaram 55,97% da participação do canal de distribuição. Enquanto isso, o canal de varejo está expandindo a uma taxa de crescimento anual composta (CAGR) de 7,87%. Esse crescimento é alimentado pela proeminência crescente de plataformas de comércio eletrônico, programas de marca própria de supermercados e marcas diretas ao consumidor que atendem a consumidores preocupados com a saúde com formulações especiais que muitas vezes não estão disponíveis por meio das cadeias de suprimentos tradicionais de serviços de alimentação. Essas tendências ressaltam propostas de valor distintas: os serviços de alimentação priorizam embalagens a granel, textura consistente e eficiência operacional, enquanto o varejo se concentra na diferenciação de marcas, embalagens atraentes e alegações na embalagem enfatizando atributos de saúde e sustentabilidade. De acordo com a Administração Internacional do Comércio, o comércio eletrônico B2C global está crescendo a um CAGR constante de 14,4% [3]Fonte: Administração Internacional do Comércio "Previsão de Tamanho e Vendas de Comércio Eletrônico 2024," trade.gov.

Os pacotes de serviços de alimentação da Mission Foods, projetados para aquecimento em armário a vapor, diferem significativamente de suas unidades de manutenção de estoque (SKUs) de varejo, que apresentam embalagens reseláveis, informações nutricionais e sugestões de receitas para impulsionar as compras dos consumidores. O comércio eletrônico continua sendo o subcanal de varejo de crescimento mais rápido, permitindo que marcas de nicho contornem as taxas de alocação de espaço em prateleira e alcancem públicos nacionais por meio de envio direto. No entanto, as marcas de tortilla congelada encontram custos de atendimento mais altos devido à logística de cadeia de frio necessária para entrega de encomendas. Os supermercados e hipermercados continuam a dominar o volume de varejo, com as seções de tortilla refrigeradas experimentando crescimento notável nas 52 semanas encerradas em março de 2025. Esse crescimento é atribuído a marcas como Siete, que alcançou aumentos significativos nas vendas e garantiu espaço premium nas prateleiras devido à forte velocidade de vendas e contribuições de margem.

Análise Geográfica

A América do Norte respondeu por 46,83% da participação de mercado geográfica em 2025, impulsionada pela forte conexão cultural da região com a culinária mexicana, pela infraestrutura bem estabelecida de restaurantes de serviço rápido (QSR) e pelo alto consumo per capita de alimentos de conveniência. No entanto, o crescimento está desacelerando devido à saturação do mercado e às mudanças demográficas que estão reduzindo a expansão das populações hispânicas, que historicamente impulsionaram a adoção da categoria. Os Estados Unidos continuam sendo o maior mercado nacional para tortillas. A taxa de crescimento do varejo de tortilla indica uma categoria em maturação, com ganhos incrementais impulsionados por tendências de premiumização, como opções orgânicas, sem glúten e enriquecidas com proteínas, em vez de aumentos de volume. No México, o mercado está profundamente enraizado nas tradições culturais, mas enfrenta volatilidade econômica. Os preços das tortillas aumentaram significativamente em 2022, após um aumento notável nos preços internacionais do milho. Isso destaca como a dependência de importações de commodities e a autossuficiência doméstica limitada exacerbam as pressões inflacionárias sobre os consumidores. No Canadá, a demanda consistente é apoiada pelo multiculturalismo urbano e pela penetração de restaurantes de serviço rápido, embora o consumo per capita permaneça menor do que nos Estados Unidos, o que limita o potencial de crescimento geral.

A região da Ásia-Pacífico está experimentando crescimento significativo, com uma taxa de crescimento anual composta (CAGR) projetada de 8,12% até 2031. A urbanização, o aumento da renda disponível e a globalização culinária estão impulsionando a adoção de tortillas em mercados onde o produto era praticamente desconhecido há uma década. China e Índia são os principais motores de crescimento, com tortillas posicionadas como alternativas convenientes aos pães planos tradicionais, como roti, naan e invólucros de baozi em centros urbanos onde as restrições de tempo e as tendências alimentares ocidentais estão remodelando os padrões de refeição. No Japão e na Coreia do Sul, variantes de sabores localizados, como alga marinha e kimchi, estão alinhando as tortillas com as preferências de sabor regionais. Enquanto isso, a cultura mexicana estabelecida da Austrália fornece uma base madura para segmentos premium e orgânicos. No Sudeste Asiático, incluindo Tailândia, Indonésia e Singapura, as tortillas estão nos estágios iniciais de adoção, distribuídas principalmente por redes de varejo modernas e franquias internacionais de QSR. No entanto, as restrições de infraestrutura e a sensibilidade ao preço limitam a penetração além das populações urbanas afluentes. Para marcas que visam a Ásia-Pacífico, a localização é crítica, incluindo adaptação de sabores, certificação halal em mercados de maioria muçulmana e parcerias com varejistas regionais e operadores de serviços de alimentação para construir conscientização da categoria e incentivar a experimentação.

O mercado de tortilla da Europa exibe padrões de crescimento mistos. O mercado do Reino Unido é relativamente maduro, apoiado por redes como o Tortilla UK e distribuição ampla em supermercados. No entanto, o crescimento está desacelerando à medida que a categoria se aproxima da saturação em áreas urbanas. A harmonização regulatória sob a Autoridade Europeia para a Segurança dos Alimentos (EFSA) fornece uma estrutura de conformidade unificada, reduzindo as barreiras de entrada no mercado para marcas pan-europeias. No entanto, a fragmentação cultural, como variações nas preferências de sabor, estruturas de refeição e formatos de varejo, exige estratégias específicas por país em vez de uma abordagem única para todos. Na América do Sul, o crescimento está concentrado no Brasil, Argentina e Chile, onde a urbanização e o aumento da renda da classe média estão impulsionando a demanda por tortillas embaladas e congeladas. No entanto, a preferência cultural da região por alimentos frescos e produzidos localmente limita o apelo das importações estáveis em prateleira. Essa dinâmica ressalta a necessidade de estratégias localizadas para atender às preferências dos consumidores enquanto aproveita as tendências de crescimento urbano. O Oriente Médio e a África permanecem mercados emergentes para tortillas. A distribuição é principalmente por hipermercados nos países do Conselho de Cooperação do Golfo, como os Emirados Árabes Unidos e a Arábia Saudita, bem como em áreas urbanas da África do Sul. No entanto, a infraestrutura limitada de cadeia de frio e a baixa conscientização dos consumidores restringem o crescimento no curto prazo. Essas regiões representam oportunidades de longo prazo, contingentes a investimentos em infraestrutura e esforços para educar os consumidores sobre a categoria.

Cenário Competitivo

O mercado de tortilla demonstra concentração moderada, com GRUMA e Grupo Bimbo detendo uma parcela significativa da capacidade global. Essa dominância é apoiada por suas cadeias de suprimentos verticalmente integradas, redes de produção regionais e portfólios de múltiplas marcas que atendem a segmentos de valor, mainstream e premium. O investimento planejado de USD 233 milhões da GRUMA para 2024 foca em expansões de capacidade na Guatemala, China, Europa e México. Isso inclui uma planta de USD 89 milhões em Yucatán com produção anual de 56.000 toneladas e uma instalação de lanches de USD 46,5 milhões em Puebla. Esses investimentos refletem uma estratégia para manter a participação de mercado por meio de escala enquanto entra em regiões de alto crescimento antes de concorrentes menores. Da mesma forma, a aquisição do Joy Food International no Marrocos pelo Grupo Bimbo, programada para janeiro de 2026, inclui uma linha de tortilla CPE-800 capaz de produzir 1.300 peças por hora. Esse movimento estende o alcance do Grupo Bimbo no Norte da África e no Oriente Médio, aproveitando suas redes de distribuição de panificação para vender tortillas junto com pão e outros produtos de panificação. No entanto, o mercado está se tornando cada vez mais fragmentado nas extremidades premium e de especialidade. Marcas como Siete Family Foods, adquirida pela PepsiCo por USD 1,2 bilhão em janeiro de 2025, e Tia Lupita Foods estão capturando margens mais altas ao visar consumidores preocupados com a saúde. Esses consumidores estão dispostos a pagar prêmios de 20 a 30% por produtos sem grãos, orgânicos e com rótulo limpo.

As oportunidades de espaço em branco no mercado de tortilla estão concentradas em torno de três áreas-chave: inovação em farinhas alternativas, como grão-de-bico, lentilha e cânhamo; nutrição funcional, como produtos enriquecidos com proteínas e infundidos com probióticos; e embalagens sustentáveis que cumprem os requisitos regulatórios emergentes enquanto mantêm a vida útil. Os disruptores emergentes estão adotando cada vez mais modelos diretos ao consumidor para contornar os canais de varejo tradicionais. Eles aproveitam as redes sociais e parcerias com influenciadores para construir o valor da marca antes de fazer a transição para a distribuição em lojas físicas. Essa abordagem foi executada com sucesso pela Siete e está sendo replicada pela Tia Lupita com suas tortillas à base de cacto, que são enviadas congeladas por transportadoras de encomendas.

A automação está se tornando uma vantagem competitiva crítica à medida que a escassez de mão de obra persiste, particularmente na América do Norte. Os fabricantes estão implantando robótica para processos como laminação de massa, corte e embalagem para reduzir a dependência de mão de obra e melhorar a consistência. A tomada de decisão estratégica para os players estabelecidos envolve equilibrar as economias de escala nos segmentos principais com a agilidade necessária para capturar nichos de crescimento rápido. Essa dinâmica está impulsionando a atividade de fusões e aquisições, à medida que grandes empresas adquirem marcas emergentes em vez de desenvolver capacidades especializadas internamente. A aquisição de USD 10 milhões da La Tiara pela General Mills em maio de 2025 e seu subsequente relançamento exclusivo no Walmart em abril de 2026 ilustram essa estratégia de comprar versus construir. A empresa optou por adquirir uma marca estabelecida e rede de distribuição em vez de introduzir uma nova unidade de manutenção de estoque (SKU) em uma categoria já saturada.

Líderes do Setor de Tortilla

GRUMA S.A.B. de C.V.

Grupo Bimbo S.A.B. de C.V.

Ole Mexican Foods Inc.

Tyson Foods Inc.

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A General Mills adquiriu a marca La Tiara de taco shells duros da Gladstone Food Products por aproximadamente USD 10 milhões. A aquisição seguiu o encerramento operacional da Gladstone causado por problemas relacionados à construção.

- Março de 2025: A Siete Family Foods expandiu suas operações em Buda, Texas, ocupando 218.000 pés quadrados no Buda Commerce Center. A empresa investiu aproximadamente USD 250.000 em modificações nas instalações para suportar o aumento da capacidade de produção após sua aquisição pela PepsiCo.

- Novembro de 2024: A General Mills anunciou a expansão de sua instalação em Hannibal, Missouri, para incluir uma linha de produção de taco shells duros Old El Paso. Essa iniciativa é apoiada pelo programa Missouri Works e visa aprimorar as capacidades de fabricação da instalação, que atualmente emprega mais de 1.000 trabalhadores.

Escopo do Relatório Global do Mercado de Tortilla

O mercado de tortilla inclui a produção industrial e a distribuição comercial de pães planos sem fermento à base de milho e trigo e produtos relacionados. Esses produtos incluem wraps, taco shells, tostadas, chips e misturas, que são fornecidos por canais de varejo e serviços de alimentação globalmente. O mercado é segmentado por tipo de produto, incluindo tostadas, tortillas de milho, tortillas de farinha, chips de tortilla e taco shells. Também é segmentado por forma em opções frescas ou estáveis em prateleira e congeladas. Por categoria, o mercado inclui produtos regulares e sem glúten. Os canais de distribuição são divididos em serviços de alimentação e instituições (business-to-business ou B2B), varejo (business-to-consumer ou B2C), supermercados e hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

| Tostadas |

| Tortillas de Milho |

| Tortillas de Farinha |

| Chips de Tortilla |

| Taco Shells |

| Fresco/Estável em Prateleira |

| Congelado |

| Regular |

| Sem Glúten |

| Serviços de Alimentação e Instituições (B2B) | |

| Varejo (B2C) | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tostadas | |

| Tortillas de Milho | ||

| Tortillas de Farinha | ||

| Chips de Tortilla | ||

| Taco Shells | ||

| Por Forma | Fresco/Estável em Prateleira | |

| Congelado | ||

| Por Categoria | Regular | |

| Sem Glúten | ||

| Por Canal de Distribuição | Serviços de Alimentação e Instituições (B2B) | |

| Varejo (B2C) | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tortilla até 2031?

O mercado de tortilla está previsto para atingir USD 92,88 bilhões até 2031, refletindo um CAGR de 6,06% de 2026 a 2031.

Qual região deve crescer mais rapidamente no consumo de tortilla?

A Ásia-Pacífico lidera com um CAGR de 8,12% até 2031, impulsionada pela adoção da classe média urbana e inovações de sabores localizados.

Qual é a importância do segmento sem glúten dentro das tortillas?

As linhas sem glúten capturaram 11,19% do valor de 2025 e estão crescendo a um CAGR de 7,21%, superando a categoria regular na contribuição de margem.

Quem são os fabricantes dominantes no mercado de tortillas?

GRUMA e Grupo Bimbo juntos detêm mais de 60% da capacidade global por meio de cadeias de suprimentos integradas e amplos portfólios de marcas.

Quais são os principais desafios que limitam a vida útil das tortillas?

As tortillas frescas duram aproximadamente 70 dias refrigeradas, tornando a deterioração uma preocupação em cadeias de suprimentos longas sem suporte robusto de cadeia de frio.

Página atualizada pela última vez em: