Tamanho e Participação do Mercado de Testes em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

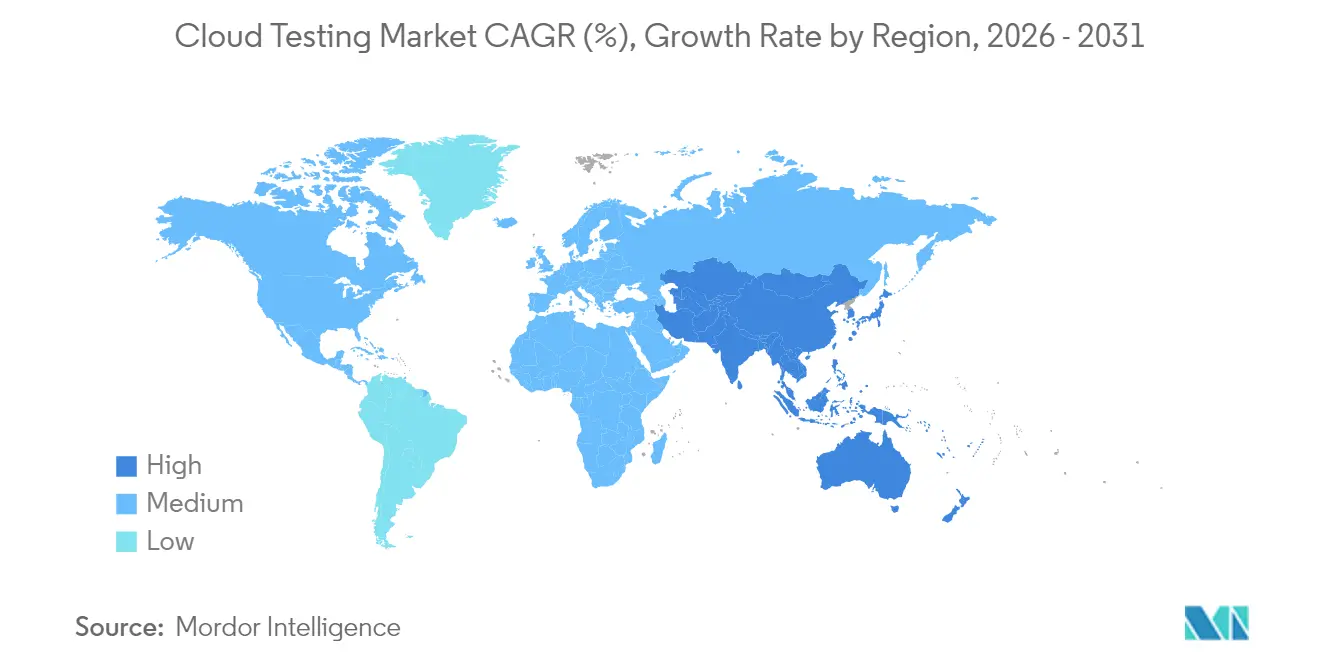

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

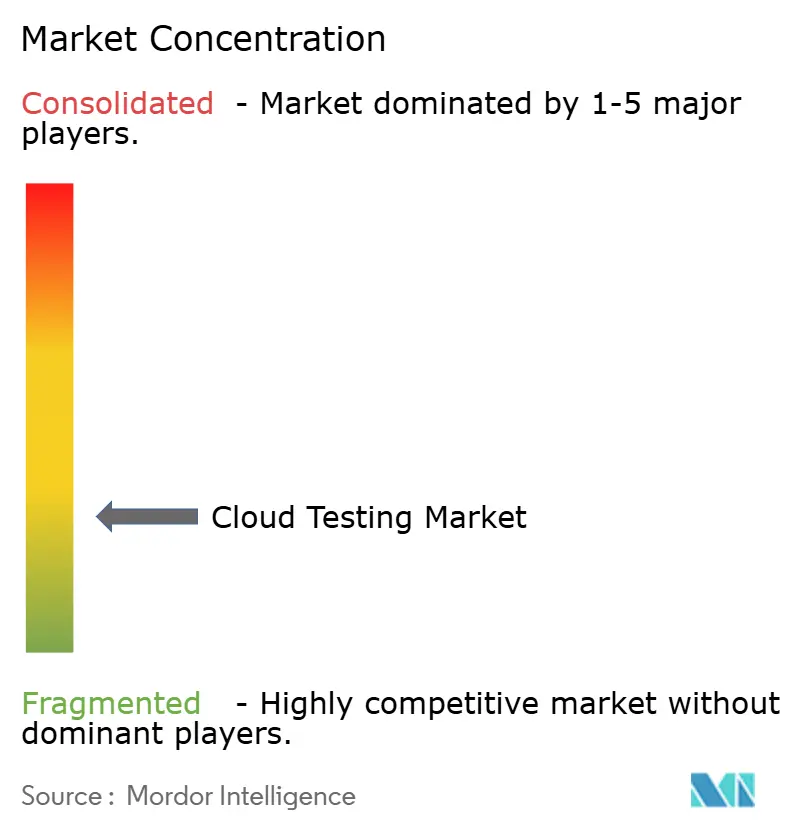

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes em Nuvem pela Mordor Intelligence

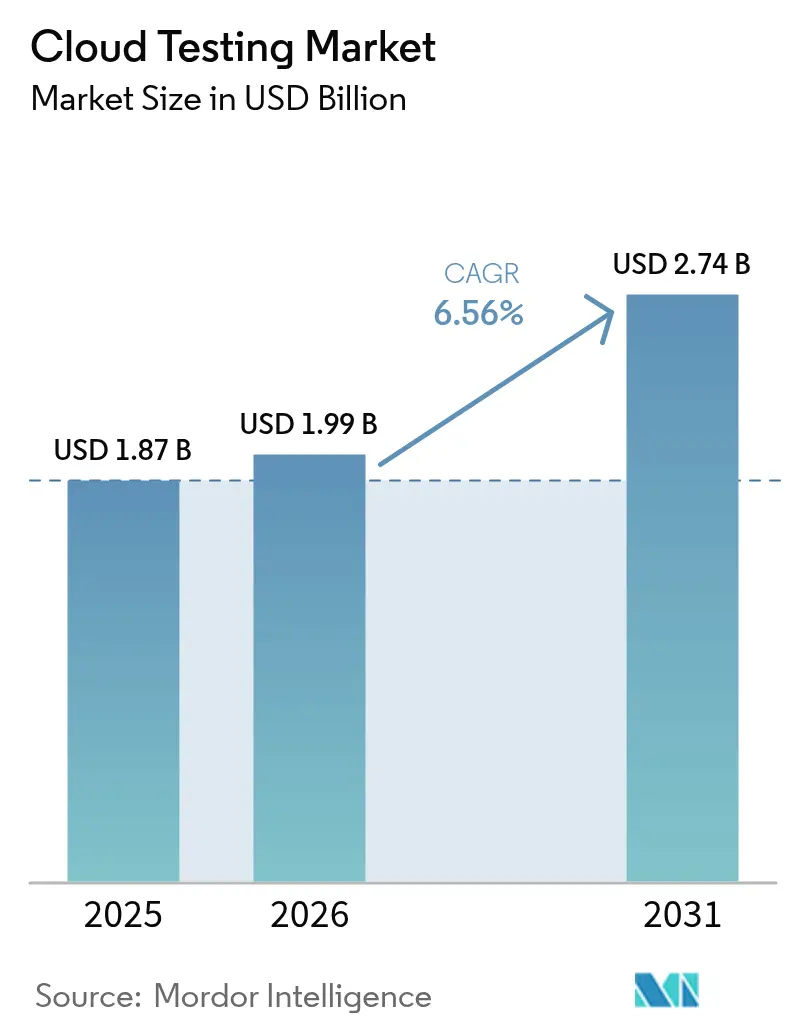

O tamanho do mercado de testes em nuvem foi avaliado em USD 1,87 bilhão em 2025 e estima-se que cresça de USD 1,99 bilhão em 2026 para atingir USD 2,74 bilhões até 2031, a um CAGR de 6,56% durante o período de previsão (2026-2031). Esse crescimento constante reflete a migração em massa das cargas de trabalho de garantia de qualidade para pipelines de integração contínua e implantação contínua nativos da nuvem, uma transição que permite às equipes lançar ambientes de teste de curta duração sob demanda. As empresas valorizam a infraestrutura elástica que absorve picos de carga imprevisíveis, enquanto o modelo de precificação baseado em uso elimina as barreiras de capital que antes limitavam as pequenas empresas. A geração de testes com inteligência artificial, a autocorreção autônoma de scripts e as integrações estreitas com plataformas de observabilidade figuram agora entre os recursos mais solicitados, incentivando fornecedores de ferramentas e provedores de nuvem de hiperescala a incorporá-los nativamente. As regras de soberania de dados geopolíticas e o impacto das taxas de saída (egress fees) moderam o entusiasmo, mas as organizações continuam a migrar porque os ambientes locais (on-premise) não conseguem igualar a velocidade, a cobertura e a economia dos testes hospedados na nuvem.

Principais Conclusões do Relatório

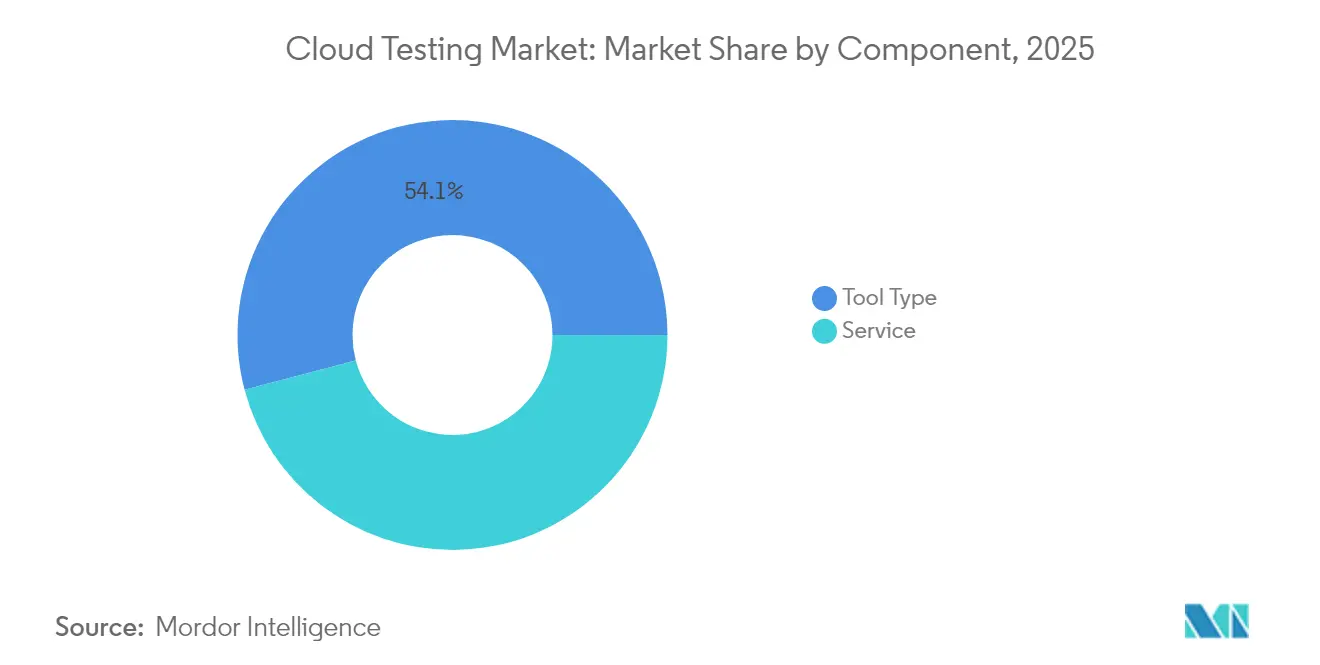

- Por componente, as ofertas de tipo de ferramenta capturaram 54,10% da participação de mercado de testes em nuvem em 2025 e devem expandir-se a um CAGR de 8,35% até 2031.

- Por tamanho de empresa, as grandes empresas responderam por 63,10% da receita de 2025 do mercado de testes em nuvem, enquanto as pequenas e médias empresas devem crescer a um CAGR de 8,74% até 2031.

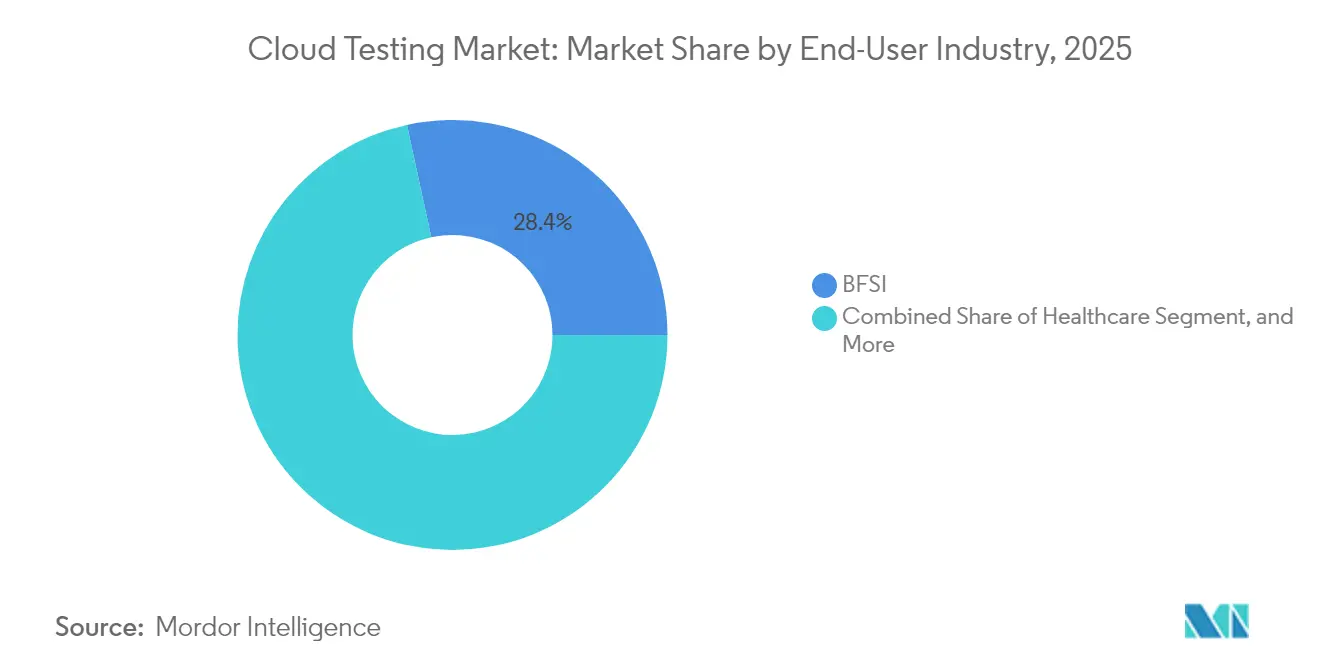

- Por setor de usuário final, o BFSI liderou com uma participação de receita de 28,40% em 2025 no mercado de testes em nuvem; o setor de saúde está projetado para avançar a um CAGR de 7,62% até 2031.

- Por geografia, a América do Norte deteve 43,20% da receita de 2025 do mercado de testes em nuvem, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da migração para DevOps e CI/CD exigindo testes contínuos | +1.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Crescente complexidade das arquiteturas multinuvem exigindo validação de ponta a ponta | +1.5% | Global, particularmente América do Norte, Europa e centros financeiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Benefícios de custo e escalabilidade das ferramentas de testes em nuvem vs. locais (on-premise) | +1.3% | Global, com maior adoção na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Explosão de aplicações móveis e de IoT necessitando de maior cobertura de testes | +1.2% | Ásia-Pacífico como núcleo, com expansão para MEA e América do Sul | Médio prazo (2-4 anos) |

| Modelos de precificação baseados em uso democratizando o acesso para PMEs | +0.9% | Global, com adoção acelerada na Índia, Sudeste Asiático e Brasil | Curto prazo (≤ 2 anos) |

| Integração de testes autônomos baseados em IA dentro de plataformas em nuvem | +1.0% | América do Norte e Europa como primeiros adotantes, Ásia-Pacífico como seguidor rápido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração para DevOps e CI/CD Exigindo Testes Contínuos

As organizações que adotam DevOps lançam código com uma frequência significativamente maior do que as equipes tradicionais, e esse ritmo exige validação automatizada em cada estágio do pipeline. A Fundação de Entrega Contínua (Continuous Delivery Foundation) registrou frequências de implantação 208 vezes maiores entre os profissionais mais maduros, uma diferença que depende de suítes hospedadas na nuvem capazes de provisionar e desativar recursos em minutos. A pesquisa de 2024 da Docker confirmou que testes e depuração continuam a ser os maiores consumidores de tempo mesmo em ambientes de nuvem, reforçando a demanda por ferramentas integradas.[1]Docker, "Relatório sobre o Estado do Desenvolvimento de Aplicações 2024," docker.com A Perforce constatou que 75% dos profissionais consideram os testes baseados em IA fundamentais, e 57% já executam cargas de trabalho na nuvem. Serviços financeiros e provedores de SaaS, onde a velocidade de lançamento define a competitividade, adotam essas plataformas com maior antecedência. Estruturas globais de gestão de serviços, como a ISO/IEC 20000, agora recomendam testes contínuos, incorporando-os aos roteiros de conformidade.

Crescente Complexidade das Arquiteturas Multinuvem Exigindo Validação de Ponta a Ponta

A maioria das empresas opera em ambientes multinuvem, expondo-as a configurações incorretas que desperdiçam recursos e aumentam os riscos. Os supervisores do setor bancário alertam que as ameaças de aprisionamento tecnológico (vendor lock-in) levam as instituições a adotar estratégias com dois ou três provedores, mas essa abordagem exige testes rigorosos entre plataformas de mecanismos de failover e gateways de API. As agências supervisoras na Europa agora exigem testes de penetração orientados por ameaças para instituições sistemicamente importantes, impulsionando a adoção de painéis unificados que consolidam resultados de segurança, desempenho e conformidade.[2]Banco Central Europeu, "Guia de Terceirização em Nuvem," bankingsupervision.europa.eu Os fornecedores de ferramentas que visualizam resultados em todo o patrimônio digital minimizando a proliferação de licenças obtêm vantagem competitiva. O mercado de testes em nuvem recompensa, portanto, as plataformas que permanecem neutras, mas integram-se nativamente com AWS, Azure e Google Cloud.

Benefícios de Custo e Escalabilidade das Ferramentas de Testes em Nuvem vs. Locais (On-Premise)

Os laboratórios com uso intensivo de capital têm dificuldade em acompanhar as cargas de trabalho modernas e irregulares, enquanto os testes em nuvem convertem custos fixos em despesas variáveis e permitem que as equipes paguem apenas pelo que utilizam. Estudos com PMEs indianas mostram que metade dos respondentes prioriza os serviços em nuvem porque podem escalar sua infraestrutura durante os ciclos de lançamento de pico sem adquirir servidores adicionais. A OCDE também constatou que a precificação baseada em uso nivela o campo de atuação para as empresas menores. No entanto, 59% das empresas relataram gastos gerais mais elevados, sendo as taxas de saída (egress fees) para grandes conjuntos de dados uma surpresa frequente. Políticas eficazes de gestão de dados que limitam as transferências entre regiões tornam-se essenciais para preservar as economias. À medida que as empresas amadurecem, combinam instâncias spot, capacidade reservada e agendamento inteligente para otimizar os gastos.

Explosão de Aplicações Móveis e de IoT Necessitando de Maior Cobertura de Testes

Os lançamentos de serviços bancários móveis, streaming e dispositivos conectados intensificam a necessidade de validação de desempenho, segurança e interoperabilidade. A pesquisa de 2024 da Tricentis classificou a qualidade móvel entre as principais preocupações empresariais, refletindo a intolerância dos clientes à latência ou ao tempo de inatividade. O padrão atualizado EN 303 645 do ETSI estabelece uma linha de base de segurança para IoT de consumo, levando os fabricantes de dispositivos a verificar a agilidade criptográfica, as atualizações seguras e a divulgação responsável de vulnerabilidades. A adoção de computação de borda (edge computing) na região Ásia-Pacífico complica ainda mais os testes de latência, à medida que as cargas de trabalho passam a residir mais próximas dos usuários. Os fornecedores de ferramentas que oferecem geradores de carga geograficamente distribuídos e suporte de protocolo para MQTT, CoAP e 5G-SA tendem a ganhar participação no mercado de testes em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e conformidade restringindo a movimentação de dados de teste | -1.1% | Europa (GDPR), América do Norte (HIPAA), centros financeiros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inércia da infraestrutura legada em setores altamente regulamentados | -0.8% | Global, particularmente setores bancário e de saúde na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escalada dos custos de saída (egress costs) em nuvem para grandes conjuntos de dados de teste | -0.6% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de ferramentas e lacunas de competências causando complexidade de orquestração | -0.7% | Global, com maior impacto na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Conformidade Restringindo a Movimentação de Dados de Teste

As diretrizes do Banco Central Europeu obrigam as instituições financeiras a manter direitos de auditoria e estratégias de saída ao terceirizar para a nuvem. O Regulamento de Resiliência Operacional Digital (Digital Operational Resilience Act) acrescenta mandatos de testes de penetração e registros de terceiros, tornando algumas empresas cautelosas em relação à transferência de conjuntos de dados semelhantes à produção para ambientes compartilhados. O HIPAA e o GDPR elevam os riscos para os provedores que lidam com informações pessoais de saúde ou dados de cidadãos da UE. Os fornecedores respondem com armazenamento criptografado, regiões de locatário único e ferramentas de dados sintéticos, mas a adoção ainda desacelera quando os responsáveis pela privacidade exigem análises adicionais. Consequentemente, as tecnologias de mascaramento e subsegmentação de dados estão crescendo em paralelo com o mercado de testes em nuvem, garantindo que as equipes possam validar a funcionalidade sem expor registros confidenciais.

Inércia da Infraestrutura Legada em Setores Altamente Regulamentados

A maioria dos bancos continua a operar sistemas centrais baseados em mainframe cujas interfaces resistem à automação moderna. Agências federais relatam desafios semelhantes: interfaces não documentadas, lógica de negócios codificada de forma fixa e controles de segurança desatualizados dificultam a adoção de testes nativos da nuvem. Embora os fornecedores de ferramentas ofereçam conectores e emuladores, o investimento necessário para refatorar aplicações e requalificar equipes inibe mudanças rápidas. Os supervisores, no entanto, sinalizam impaciência, destacando que a dependência prolongada de sistemas legados eleva os riscos de resiliência operacional. O mercado de testes em nuvem, portanto, se bifurca, com desafiantes digitalmente nativos adotando suítes totalmente hospedadas, enquanto os incumbentes adotam estratégias híbridas que integram simuladores locais (on-premise) e estruturas baseadas na nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Ferramentas de Autoatendimento Superam os Serviços Gerenciados

As plataformas de Tipo de Ferramenta geraram a maior fatia do mercado de testes em nuvem em 2025, respondendo por 54,10% da receita e posicionando o segmento para crescer a um CAGR de 8,35% até 2031. A demanda se concentra nos módulos de desempenho, carga e segurança que se conectam diretamente aos pipelines de CI/CD e provisionam infraestrutura apenas quando necessário, minimizando os gastos ociosos. As empresas também se inclinam para os testes de interoperabilidade que validam microsserviços em ambientes multinuvem e para os testes de resiliência que comprovam o failover sob condições caóticas. A precificação baseada em uso reduz as barreiras de entrada, incentivando uma experimentação mais ampla e fazendo com que o tamanho do mercado de testes em nuvem para ferramentas cresça mais rapidamente do que os serviços. As adições de IA agora geram casos de teste e autocorrigem scripts, reduzindo o trabalho repetitivo e permitindo que os engenheiros sênior se concentrem nos casos extremos.

As ofertas de serviços, que combinam serviços gerenciados e profissionais, retiveram 45,90% em 2025, mas ficam atrás em crescimento. Os clientes que carecem de experiência interna ainda dependem de integradores como Cognizant, Wipro e Qualitest para contratos baseados em resultados, especialmente quando as estruturas de conformidade regulatória exigem atestações formais. Os portfólios dos fornecedores enfatizam cada vez mais a consultoria sobre validação de viés de IA, fortalecimento de dispositivos IoT e arquiteturas de residência de dados. Mesmo assim, à medida que a usabilidade da plataforma melhora e a maturidade interna de DevOps aumenta, muitas empresas transferem de volta as execuções de regressão rotineiras para dentro de casa, uma tendência que restringe a expansão da receita de serviços dentro do mercado de testes em nuvem mais amplo.

Por Tamanho de Empresa: PMEs Aceleram a Adoção por Meio da Precificação Baseada em Uso

As grandes empresas detiveram 63,10% dos gastos de 2025, refletindo seus complexos patrimônios digitais globais, obrigações de conformidade em camadas e apetite por automação avançada. Essas organizações frequentemente implantam várias suítes sobrepostas — por exemplo, combinando scanners de segurança específicos de fornecedores com geradores de carga de código aberto — para cobrir cada carga de trabalho. Elas também negociam acordos empresariais com hiperescaladores que agregam créditos de computação e recursos nativos de testes, reforçando seu peso dentro da categoria de tamanho do mercado de testes em nuvem.

As pequenas e médias empresas, no entanto, representam o segmento de crescimento mais rápido, com um CAGR de 8,74% até 2031. Seu apelo decorre dos planos de pagamento conforme o uso (pay-as-you-go) que permitem a uma startup de duas pessoas executar a mesma matriz de navegadores antes limitada a orçamentos das Fortune 500. Os fóruns da comunidade e as interfaces de código reduzido (low-code) diminuem as curvas de aprendizado, enquanto as extensões de marketplace adicionam funções de nicho — como verificações de acessibilidade ou localização — sob demanda. À medida que essas empresas crescem, raramente revertem para configurações locais (on-premise), tornando-as contribuintes permanentes para a expansão do mercado de testes em nuvem.

Por Setor de Usuário Final: BFSI Lidera, Saúde Acelera

O BFSI contribuiu com a maior fatia para o mercado de testes em nuvem em 2025, entregando 28,40% da receita. Os reguladores agora esperam testes de penetração sempre ativos, exercícios de resiliência de zero tempo de inatividade e trilhas de auditoria imutáveis, forçando os bancos a adotar orquestração sofisticada de testes. Os desafiantes de fintech agravam a urgência ao lançar várias vezes por dia, levando os incumbentes a modernizar os pipelines ou a arriscar a perda de clientes. As migrações de sistemas bancários centrais para ambientes de dois provedores acrescentam complexidade adicional que alimenta a demanda por validação de ponta a ponta.

As aplicações de saúde — de portais de telemedicina a softwares como dispositivos médicos — estão projetadas para crescer a um CAGR de 7,62% até 2031. As diretrizes da FDA sobre transparência de IA obrigam os fabricantes a rastrear conjuntos de dados, modelos de referência e resultados de testes para cada versão. As regras de interoperabilidade, como FHIR e TEFCA, criam pontos de verificação adicionais para garantir a troca de dados perfeita entre sistemas de prontuário eletrônico de saúde. Os fornecedores que oferecem acesso rastreável e baseado em funções a ambientes de testes de informações de saúde protegidas se diferenciam nesta arena centrada em conformidade do mercado de testes em nuvem.

Análise Geográfica

A América do Norte gerou 43,20% da receita de 2025, refletindo práticas maduras de DevOps e uma densa concentração de empresas de software que tratam os ciclos de lançamento rápidos como uma vantagem competitiva. As instituições financeiras dos EUA, os grandes provedores de SaaS e o setor federal enfatizam a resiliência, impulsionando o investimento contínuo em testes automatizados. O ecossistema tecnológico do Canadá reflete essas prioridades, com programas de governo digital provincial adotando estruturas de garantia de qualidade nativas da nuvem. Os centros de desenvolvimento nearshore do México aumentam ainda mais o consumo regional à medida que fornecem código para clientes norte-americanos.

Espera-se que a região Ásia-Pacífico seja a geografia de crescimento mais rápido, com um CAGR de 8,12% até 2031, impulsionada por desenvolvimentos de nuvem soberana, hábitos de consumo centrados no mobile e grandes mandatos de digitalização do setor público. O impulso da China para localizar pilhas de software gera demanda por cadeias de ferramentas domésticas, enquanto o crescimento anual de 25% da Índia em nuvem pública alimenta a adoção entre startups e agências governamentais. A expansão da economia digital do Sudeste Asiático de USD 263 bilhões adiciona cargas de trabalho transacionais que devem ser testadas em termos de desempenho em condições de rede fragmentadas. O Japão e a Coreia do Sul concentram-se nas migrações de nuvem privada de ambientes SAP de missão crítica, que exigem suítes de regressão para validar a lógica de negócios convertida.

A Europa equilibra alta adoção com fiscalização rigorosa. O Regulamento de Resiliência Operacional Digital (Digital Operational Resilience Act), em vigor desde janeiro de 2025, obriga os bancos a documentar os procedimentos de testes em nuvem, manter parceiros de testes de penetração orientados por ameaças e manter estratégias de saída. Alemanha, França e Reino Unido lideram os gastos, aproveitando regiões multilocatárias em conformidade com as regras de soberania de dados do GDPR. A densa infraestrutura de data centers dos Países Baixos atrai hiperescaladores e fornecedores independentes de testes, formando um hub regional. Em outras regiões, o boom de fintech do Brasil, os mandatos de nuvem soberana da Arábia Saudita e o avanço dos serviços bancários móveis na África do Sul ampliam coletivamente a base de clientes, garantindo que o mercado de testes em nuvem permaneça globalmente disputado.

Cenário Competitivo

A competição abrange integradores globais, especialistas em automação de testes pura e plataformas de nuvem de hiperescala. IBM, Cognizant, Wipro e Capgemini aproveitam os relacionamentos empresariais para integrar testes em compromissos de transformação digital. AWS, Google Cloud e Microsoft Azure incorporam estruturas nativas, capturando cargas de trabalho antecipadamente e pressionando fornecedores independentes a integrar por meio de APIs extensíveis. Fornecedores especializados como Tricentis, SmartBear, Sauce Labs e Micro Focus competem em profundidade, oferecendo automação baseada em modelos, scripts autocorretivos e modelos de conformidade que superam as ofertas genéricas de plataformas.

A atividade de fusões e aquisições (M&A) ressalta o impulso de consolidação. O investimento de USD 1,33 bilhão da GTCR na Tricentis a uma avaliação de USD 4,5 bilhões fornece capital para expandir os recursos de IA e entrar em novas geografias. A aquisição da QMetry pela SmartBear integra o gerenciamento de requisitos e os testes baseados em risco em sua suíte, aumentando seu apelo para setores regulamentados. As 27 aquisições da Accenture, incluindo Navisite e OpenStream, ampliam sua capacidade de testes gerenciados e demonstram o apetite do provedor de serviços por portfólios de DevSecOps de ponta a ponta.[3]Accenture, "Accenture Conclui Aquisição da Navisite," accenture.com Os fornecedores também investem em mecanismos de dados sintéticos, bibliotecas de protocolos IoT e ambientes de teste (sandboxes) de agentes para se diferenciar em nichos mal atendidos pelos hiperescaladores.

O foco estratégico agora combina a geração de testes com aumento de IA com a telemetria de produção. Os fornecedores integram-se com ferramentas de observabilidade para que os incidentes pós-lançamento alimentem os ciclos de retreinamento de modelos, reduzindo futuros defeitos que escapam à detecção. Surgem parcerias entre suítes de testes e plataformas de gerenciamento de informações e eventos de segurança (SIEM), reconhecendo que as validações funcionais e de segurança convergem em arquiteturas de confiança zero (zero-trust). Projetos de código aberto como Testcontainers e k6 mantêm pressão sobre a precificação comercial, garantindo que o mercado de testes em nuvem permaneça competitivo apesar da consolidação.

Líderes do Setor de Testes em Nuvem

Oracle Corporation

IBM Corporation

Cognizant Technologies

Akamai Technologies Inc.

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tricentis adquire a Testim, adicionando automação de interface de utilizador (UI) de código reduzido (low-code) e capacidades de geração de dados de teste generativos à sua plataforma, expandindo o alcance entre empresas SaaS e mobile-first

- Abril de 2025: A Amazon Web Services lança o TestLens, uma extensão do CloudWatch que aplica aprendizado de máquina para priorizar caminhos de código de alto risco e reduzir os tempos de regressão em até 80% para cargas de trabalho serverless e de contêineres

- Fevereiro de 2025: A Microsoft lança o Azure Test Hub, uma suíte habilitada por IA que gera automaticamente casos de teste, autocorrige scripts e integra-se com os pipelines do Azure DevOps para testes em nuvem de ponta a ponta

- Janeiro de 2025: O Regulamento de Resiliência Operacional Digital (DORA) entra formalmente em vigor, exigindo que as instituições financeiras da UE incorporem testes de penetração contínuos orientados por ameaças e registros detalhados de serviços de TIC de terceiros em seus processos de validação em nuvem

Escopo do Relatório Global do Mercado de Testes em Nuvem

O Mercado de Testes em Nuvem refere-se ao processo de testar aplicações baseadas em nuvem usando recursos de computação em nuvem para garantir funcionalidade, desempenho, segurança e escalabilidade. Ele permite que as organizações realizem testes sem a necessidade de infraestrutura local (on-premise), oferecendo flexibilidade e eficiência de custos.

O Relatório do Mercado de Testes em Nuvem é Segmentado por Componente (Tipo de Ferramenta e Serviço), Tamanho de Empresa (Pequena e Média Empresa e Grande Empresa), Setor de Usuário Final (BFSI, Saúde, TI e Telecomunicações, Mídia e Entretenimento, Varejo e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tipo de Ferramenta | Testes de Desempenho e Carga |

| Testes de Interoperabilidade e Compatibilidade | |

| Testes de Estresse e Recuperação | |

| Testes de Segurança | |

| Testes de Integração de Sistemas e Aceitação do Utilizador | |

| Outros Tipos de Ferramentas | |

| Serviço | Serviço Gerenciado |

| Serviço Profissional |

| Pequena e Média Empresa |

| Grande Empresa |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Varejo |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Tipo de Ferramenta | Testes de Desempenho e Carga | |

| Testes de Interoperabilidade e Compatibilidade | |||

| Testes de Estresse e Recuperação | |||

| Testes de Segurança | |||

| Testes de Integração de Sistemas e Aceitação do Utilizador | |||

| Outros Tipos de Ferramentas | |||

| Serviço | Serviço Gerenciado | ||

| Serviço Profissional | |||

| Por Tamanho de Empresa | Pequena e Média Empresa | ||

| Grande Empresa | |||

| Por Setor de Usuário Final | BFSI | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Varejo | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes em nuvem em 2026?

O tamanho do mercado de testes em nuvem é de USD 1,99 bilhão em 2026 e está previsto para atingir USD 2,74 bilhões até 2031.

Qual é a taxa de crescimento esperada para os testes em nuvem?

Projeta-se que a receita cresça a um CAGR de 6,56% entre 2026 e 2031, à medida que as empresas migram as cargas de trabalho de garantia de qualidade para a nuvem.

Qual segmento de componente está crescendo mais rapidamente?

As plataformas de Tipo de Ferramenta estão prontas para expandir-se a um CAGR de 8,35%, superando as ofertas de serviços à medida que as equipes preferem a automação de autoatendimento.

Qual região adicionará os maiores novos gastos?

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,12% até 2031, o ritmo mais rápido de qualquer região.

Por que as PMEs estão adotando testes em nuvem rapidamente?

A precificação baseada em uso elimina as barreiras de despesas de capital, permitindo que pequenas equipes escalem a cobertura de testes sem possuir infraestrutura.

Página atualizada pela última vez em: