Tamanho e Participação do Mercado de Testes de Software

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

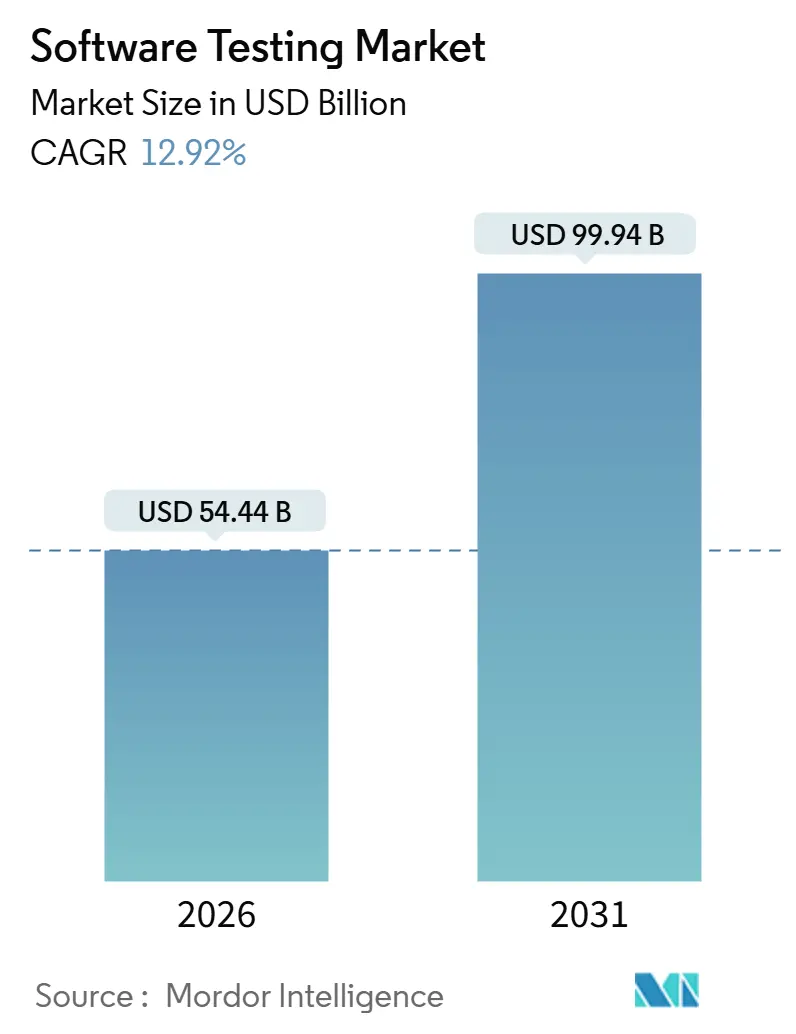

| Tamanho do Mercado (2026) | 54.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.92% CAGR |

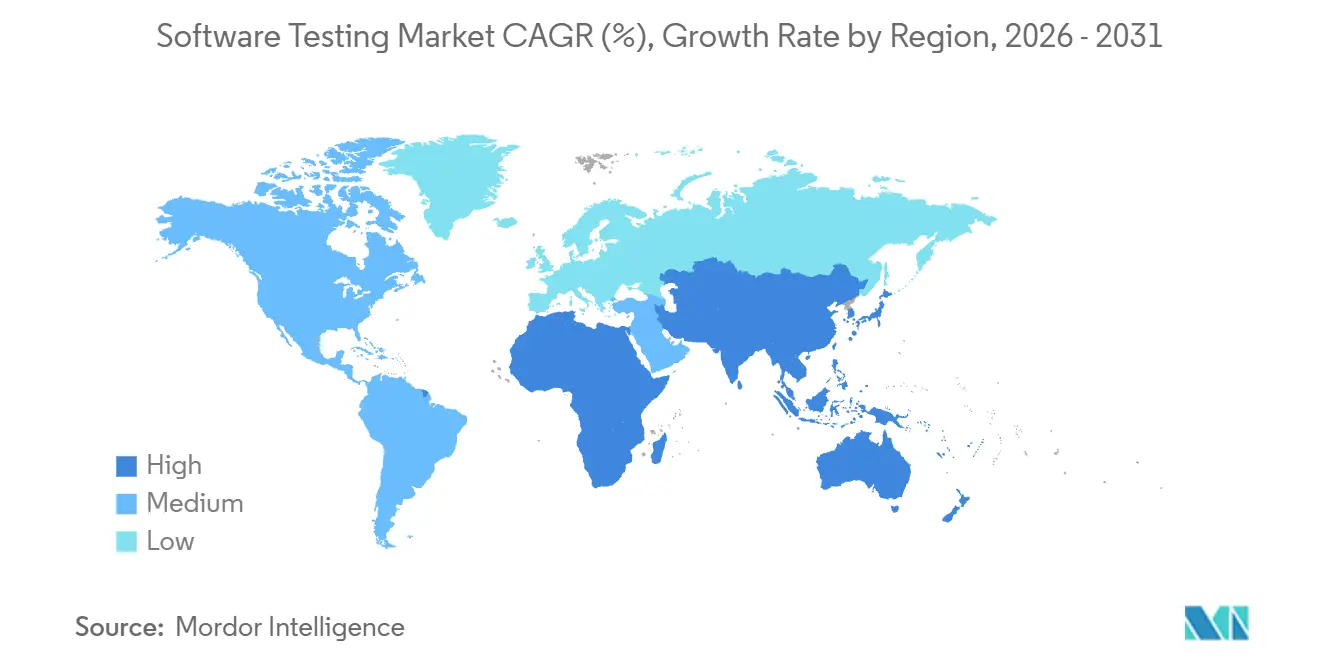

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

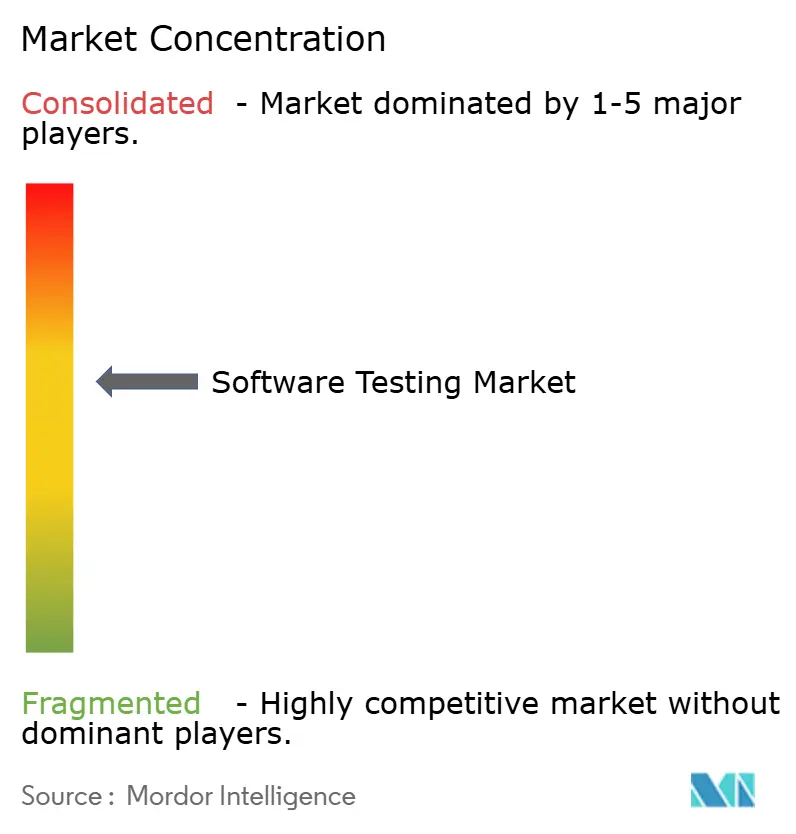

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Software por Mordor Intelligence

O tamanho do mercado de testes de software atingiu USD 54,44 bilhões em 2026 e está projetado para alcançar USD 99,94 bilhões até 2031, avançando a uma CAGR de 12,92% ao longo do período de previsão. O crescimento está vinculado às empresas que incorporam portões de qualidade diretamente em pipelines de integração contínua e implantação contínua, transformando a garantia de qualidade de um ponto de verificação pós-lançamento em uma prática de engenharia sempre ativa. A ampla adoção de automação aprimorada por IA, a crescente migração para a nuvem e a expansão dos modelos de Testes como Serviço estão reduzindo os tempos de ciclo e ampliando o acesso à infraestrutura de testes elástica. A demanda é ainda mais impulsionada por pressões de conformidade específicas do setor, incluindo rastreabilidade IEC 62304 em ciências da vida e mandatos de API de open banking em serviços financeiros, que exigem validação contínua de segurança e desempenho. Ao mesmo tempo, uma escassez persistente de engenheiros versados em engenharia de caos e validação de modelos de IA está inflacionando os prêmios salariais na América do Norte e na Europa Ocidental, aumentando o risco de execução para grandes programas de transformação.

Principais Conclusões do Relatório

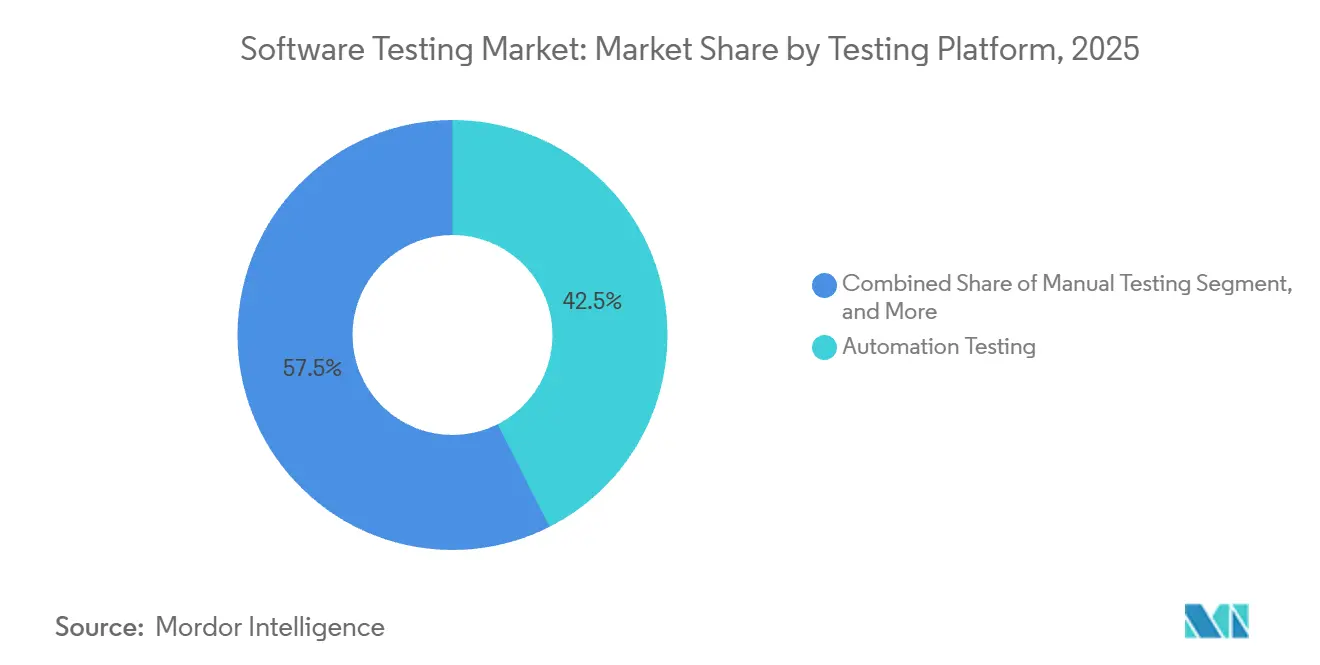

- Por plataforma de testes, os testes de automação detinham 42,53% da participação do mercado de testes de software em 2025, enquanto as plataformas de testes aprimoradas por IA e autônomas estão definidas para expandir a uma CAGR de 13,16% até 2031.

- Por tipo de teste, os testes funcionais e de sistema representaram 50,13% do tamanho do mercado de testes de software em 2025, enquanto os testes de segurança e de penetração estão no caminho de crescer a 14,83% até 2031.

- Por modelo de implantação, as instalações locais representaram 54,63% da receita em 2025, mas os testes baseados em nuvem estão previstos para registrar uma CAGR de 14,13% no mesmo horizonte.

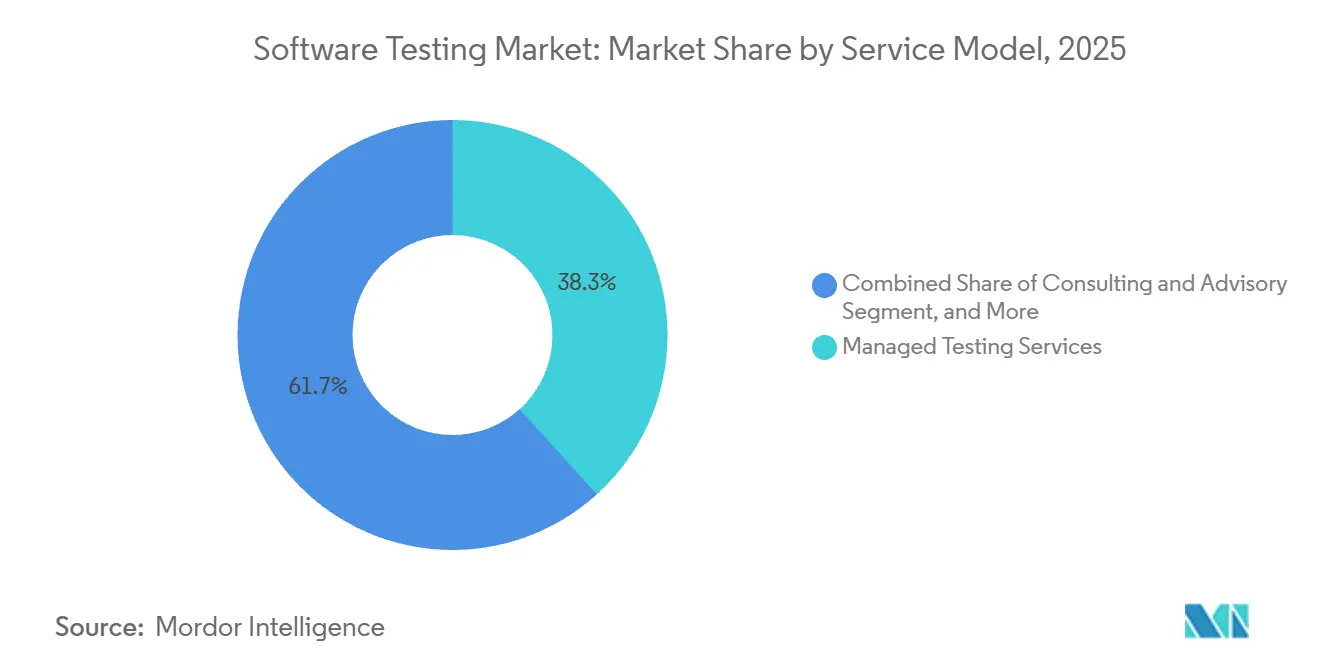

- Por modelo de serviço, os serviços de testes gerenciados capturaram 38,29% dos gastos de 2025, mas os Testes como Serviço estão projetados para acelerar a 15,09% à medida que o preço por ciclo de teste ganha preferência.

- Por setor do usuário final, serviços bancários, financeiros e de seguros representaram 26,41% da demanda em 2025, enquanto saúde e ciências da vida deve avançar a 13,56% até 2031.

- Por geografia, a América do Norte representou 36,63% da receita no mercado de testes de software em 2025; a Ásia-Pacífico registra a maior CAGR regional de 13,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes de Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção digital-first empresarial e de DevOps | +3.2% | Global com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Crescimento dos volumes de aplicações móveis e de IoT | +2.8% | Ásia-Pacífico como núcleo com expansão global | Longo prazo (≥ 4 anos) |

| Adoção acelerada de automação de testes e IA | +4.1% | Global e concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Migração para a nuvem impulsionando Testes como Serviço | +2.5% | Global com variações regulatórias na UE | Médio prazo (2-4 anos) |

| Mandatos de conformidade de segurança e ética em IA | +1.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Demanda por garantia de qualidade verde vinculada à sustentabilidade | +0.9% | Europa liderando e expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Digital-First Empresarial e de DevOps

Organizações que praticam DevOps registraram frequência de implantação 208 vezes maior e tempos de entrega 106 vezes mais rápidos em 2024, comprimindo a janela disponível para testes exploratórios manuais. Portões de qualidade contínuos dentro dos pipelines do GitLab, Jenkins e Azure DevOps agora validam cada commit em minutos, forçando as equipes de garantia de qualidade a modernizar os conjuntos de regressão e integrar a observabilidade de malha de serviços. Instituições financeiras que decompõem monólitos em centenas de microsserviços estão gerando crescimento exponencial em testes de contrato de API, sobrecarregando as ferramentas legadas de gestão de testes. A expansão resultante da cobertura automatizada eleva a demanda por engenheiros especializados em infraestrutura como código, rastreamento distribuído e validação de implantação sem tempo de inatividade. No médio prazo, esse impulsionador sustentará a adoção de dois dígitos de orquestração de testes assistida por IA na América do Norte e na Europa.

Crescimento dos Volumes de Aplicações Móveis e de IoT

Os downloads globais de aplicações móveis ultrapassaram 255 bilhões em 2024, enquanto os endpoints de IoT conectados superaram 16 bilhões de unidades, multiplicando as permutações de dispositivo-sistema operacional-rede que precisam ser validadas. Fabricantes de equipamentos originais automotivos que simulam conectividade 4G intermitente, dispositivos vestíveis de saúde que transmitem biometria em tempo real sob as diretrizes da FCC e plantas industriais que integram sensores de borda exigem laboratórios de testes especializados equipados com câmaras de radiofrequência e analisadores de protocolo. A Ásia-Pacífico impulsiona grande parte do volume de dispositivos, com a Índia e a China ancorando a demanda por automação de testes em larga escala que cobre as condições de rede regionais. Dado o longo ciclo de substituição de dispositivos embarcados, a carga de testes resultante continuará na próxima década, contribuindo com um impulso de longo prazo para o mercado de testes de software.

Adoção Acelerada de Automação de Testes e Garantia de Qualidade Orientada por IA

Plataformas aprimoradas por IA que analisam registros de produção e requisitos em linguagem natural agora constroem conjuntos de regressão em horas, em vez de semanas. Os clientes da Tricentis alcançaram criação de conjuntos 68% mais rápida após adotar seu módulo baseado em IA em 2025.[1]Tricentis, "Lançamento do Módulo Vision AI para Testes de Interface do Usuário," tricentis.com Localizadores de autocorreção reduziram o esforço de manutenção em 30-40%, liberando engenheiros para atividades exploratórias de maior valor. As empresas norte-americanas estão liderando as implantações iniciais, enquanto os centros de capacidade global da Índia operacionalizam essas ferramentas em escala para clientes multinacionais. No curto prazo, o rápido retorno sobre o investimento proveniente da redução do tempo de ciclo e das economias de manutenção de scripts deve elevar a adoção global, com fornecedores de plataformas competindo para incorporar painéis de IA explicável que mitiguem falsos positivos.

Migração para a Nuvem Impulsionando os Testes como Serviço

Clientes que transferem cargas de trabalho para a Amazon Web Services, Microsoft Azure e Google Cloud Platform provisionam cada vez mais ambientes de testes efêmeros sob demanda, evitando despesas de capital com fazendas de dispositivos. A Capgemini relatou crescimento de 22% ano a ano nos contratos de Testes como Serviço em 2025. As ofertas de Testes como Serviço nativas da nuvem se integram a modelos de infraestrutura como código, permitindo que as equipes de garantia de qualidade inicializem clusters Kubernetes, dados semeados e serviços simulados em menos de 10 minutos. Embora as taxas de transferência de dados entre regiões possam inflar os gastos, a maioria das empresas ainda realiza economias líquidas em relação à infraestrutura local ociosa. No médio prazo, a ampla migração para a nuvem e o orçamento baseado em consumo manterão esse impulsionador firmemente positivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez global de engenheiros de garantia de qualidade qualificados | -2.1% | Global e aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Frameworks gratuitos/de código aberto comprimem margens | -1.8% | Global, impactando prestadores de serviços | Médio prazo (2-4 anos) |

| Plataformas de baixo código/sem código limitam a garantia de qualidade manual | -1.3% | Global e focado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regras de soberania de dados dificultam a garantia de qualidade na nuvem | -0.9% | Europa principalmente com adoção crescente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Engenheiros de Garantia de Qualidade Qualificados

O tempo médio para preencher funções sênior de automação ultrapassou 90 dias na América do Norte durante 2025, à medida que a demanda por testes nativos de Kubernetes e validação de modelos de IA superou a oferta. Os salários de profissionais certificados em Tricentis Tosca, ReadyAPI e Sauce Labs exigiam prêmios de 18-25%. A alta rotatividade na Índia e na Europa Oriental, onde hiperescaladores e fintechs atraem talentos com flexibilidade de trabalho remoto, agrava o problema. A escassez força os prestadores de serviços a financiar longos programas de aperfeiçoamento e atrasa a aceleração de contratos complexos, reduzindo o crescimento do mercado no curto prazo.

Frameworks Gratuitos e de Código Aberto Comprimindo as Margens de Serviço

Setenta e três por cento das empresas usaram pelo menos um framework de testes de código aberto em produção durante 2024.[2]Linux Foundation, "Pesquisa sobre Frameworks de Testes de Código Aberto 2024," linuxfoundation.org Selenium, Appium e Playwright commoditizaram a automação de navegadores e dispositivos móveis, permitindo que equipes internas evitem taxas de licenciamento comercial. Os fornecedores de serviços agora se diferenciam por meio de consultoria, integração de CI/CD e análise, em vez de revenda de ferramentas, erodindo os fluxos de receita tradicionais. A compressão de margens é mais aguda na Ásia-Pacífico e na América Latina, onde a sensibilidade a custos impulsiona a rápida adoção de ferramentas gratuitas, representando um obstáculo de médio prazo para o mercado de testes de software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Testes: A IA Reformula a Economia da Automação

Os testes de automação detinham 42,53% da participação do mercado de testes de software em 2025, à medida que as empresas dependiam de conjuntos baseados em Selenium e ferramentas proprietárias, sublinhando sua centralidade na gestão de lançamentos. A participação cederá gradualmente terreno para plataformas aprimoradas por IA e autônomas, que estão previstas para crescer a uma CAGR de 13,16%, refletindo a demanda por localizadores de autocorreção e design generativo de casos de teste. Líderes de mercado como a Tricentis relatam criação de conjuntos 68% mais rápida após adotar módulos orientados por IA, um impulso direto à produtividade. Os testes manuais continuam a desempenhar um papel crítico em verificações de usabilidade, acessibilidade e experiência subjetiva do usuário, especialmente em aplicações de consumo onde o julgamento humano permanece indispensável.

Nos próximos cinco anos, frameworks autônomos que combinam geração baseada em IA com autoria de baixo código ampliarão o acesso à automação para analistas de negócios. Essa democratização desloca os perfis de contratação de programadores puros para especialistas de domínio habilidosos em engenharia de prompts. Os fornecedores estão adicionando recursos de explicabilidade para abordar o risco de falsos positivos, uma consideração fundamental para setores regulamentados. À medida que essas capacidades amadurecem, sua contribuição para a expansão geral do mercado de testes de software se intensificará, particularmente entre empresas digitalmente nativas que priorizam lançamentos semanais ou diários.

Por Tipo de Teste: Segurança Avança Rapidamente

Os testes funcionais e de sistema comandaram metade da receita total em 2025, sublinhando a necessidade de validar a lógica de negócios central em fluxos de trabalho omnicanal. No entanto, os testes de segurança e de penetração estão projetados para ser a categoria de crescimento mais rápido a 14,83%, impulsionados por arquiteturas de confiança zero que exigem varredura contínua de vulnerabilidades de APIs, microsserviços e camadas de contêineres. Os mandatos de open banking exigem validação de tokens OAuth e verificações de injeção SQL para cada nova integração de parceiros, enquanto as orientações de cibersegurança da FDA estão desencadeando testes de criptografia e modelagem de ameaças em submissões de dispositivos médicos.

A convergência de verificações funcionais, de segurança e de desempenho dentro dos pipelines de DevSecOps está acelerando a frequência dos testes. Ferramentas de segurança estáticas e dinâmicas agora são executadas em paralelo com conjuntos unitários e de regressão, identificando defeitos mais cedo e reduzindo os custos de incidentes pós-lançamento. Os testes de desempenho, embora maduros, ainda ancoram os fluxos de trabalho de comércio eletrônico e mídia que enfrentam picos sazonais extremos. A cobertura unitária e de integração continua a crescer por meio do desenvolvimento orientado a testes, auxiliado por modelos de IA que analisam gráficos de commits para priorizar casos de regressão relevantes.

Por Modelo de Implantação: A Nuvem Avança Apesar do Atrito de Soberania de Dados

As implantações locais representaram 54,63% da receita de 2025, refletindo investimentos históricos em fazendas de dispositivos e ambientes isolados para defesa e finanças regulamentadas. Os testes baseados em nuvem devem crescer 14,13% ao ano à medida que as equipes ágeis favorecem a capacidade elástica que escala com a velocidade do sprint. Os primeiros adotantes inicializam clusters Kubernetes, dados semeados e simulações de serviços em minutos, melhorando o rendimento e reduzindo o custo total de propriedade.

No entanto, as regras de soberania de dados sob o GDPR, os mandatos de localização da China e a Lei de Proteção de Dados Pessoais Digitais da Índia impõem requisitos de armazenamento na região, complicando a entrega global de garantia de qualidade. Muitas empresas, portanto, optam por arquiteturas híbridas que mantêm conjuntos de dados sensíveis localmente enquanto transferem testes de carga intensivos em computação para a nuvem. Equipes conscientes dos custos também equilibram cargas de trabalho entre múltiplos hiperescaladores para otimizar preços e reduzir a latência entre regiões.

Por Modelo de Serviço: Testes como Serviço Perturba os Incumbentes de Serviços Gerenciados

Os serviços de testes gerenciados retiveram uma participação de 38,29% em 2025, à medida que contratos de longo prazo agrupavam estratégia de testes, desenvolvimento de framework de automação e triagem de defeitos sob contratos de retenção fixos. Os Testes como Serviço, no entanto, estão previstos para registrar uma CAGR de 15,09%, impulsionados por preços baseados em consumo que cobram por ciclo de teste ou hora de dispositivo. Plataformas como Sauce Labs e BrowserStack expõem portais de autoatendimento que permitem aos desenvolvedores acionar milhares de execuções entre navegadores sem expandir o quadro de pessoal.

Essa mudança força os incumbentes a desagrupar as ofertas, separando a infraestrutura do trabalho de assessoria e alimentando um mercado de módulos de melhor categoria. Os testes colaborativos, que aproveitam comunidades globais para validar a localização e as condições de rede do mundo real, estão ganhando popularidade para aplicações de consumo. Os serviços de treinamento que aperfeiçoam testadores manuais em especialistas em automação e DevOps também estão se expandindo, refletindo a escassez mais ampla de talentos discutida anteriormente.

Por Setor do Usuário Final: Saúde Acelera com Ventos Favoráveis Regulatórios

Os serviços bancários, financeiros e de seguros entregaram 26,41% da demanda de 2025, impulsionados por trilhos de pagamento em tempo real e ecossistemas de open banking que exigem latência abaixo de um segundo e conformidade com PCI-DSS. Saúde e ciências da vida está projetada para expandir 13,56% ao ano, impulsionada por revisões de cibersegurança exigidas pela FDA e rastreabilidade IEC 62304 para submissões de software como dispositivo médico.

Operadoras de telecomunicações que validam o fatiamento de rede 5G, fabricantes que adotam sensores de IoT industrial e varejistas que se preparam para o tráfego da Black Friday exigem plataformas de testes especializadas, reforçando a amplitude das necessidades específicas do domínio. Agências governamentais que migram para plataformas de nuvem devem atender aos controles FedRAMP e NIST, adicionando uma camada de segurança à validação funcional. Coletivamente, essas dinâmicas setoriais ampliam o mercado de testes de software ao introduzir cargas de trabalho únicas orientadas pela conformidade que não podem ser adiadas.

Análise Geográfica

A América do Norte gerou 36,63% da receita de 2025, apoiada por provedores de nuvem em hiperescala e instituições financeiras que migram para ledgers distribuídos, o que requer validação exaustiva de contratos de API. Startups dos EUA como Mabl e Testim.io estão liderando a inovação global em frameworks de testes de autocorreção, enquanto os bancos do Canadá estão pilotando testes de criptografia resistente a computação quântica. O boom de nearshoring do México atrai fornecedores indianos, facilitando o alinhamento de fuso horário para clientes dos EUA limitados por cotas de visto.

A Ásia-Pacífico está posicionada para a expansão mais rápida a 13,46% até 2031, liderada pelos centros de capacidade global da Índia que exportaram mais de USD 8 bilhões em serviços de testes durante o ano fiscal de 2024-25.[3]Associação Nacional de Empresas de Software e Serviços, "Exportações de Serviços de TI da Índia no Ano Fiscal de 2024-25," nasscom.in As empresas de semicondutores da China validam código embarcado contra as normas de segurança automotiva ISO 26262, e os fabricantes do Japão incorporam a garantia de qualidade em simulações de gêmeos digitais para minimizar o tempo de inatividade das fábricas. A Austrália e a Nova Zelândia dependem de grades de testes baseadas em nuvem para superar a distância geográfica, sublinhando o apetite da região por Testes como Serviço.

O panorama da Europa é moldado pelo GDPR e pela próxima Lei de IA da UE, que exigem trilhas de auditoria de dados de treinamento e validação de modelos. A indústria automotiva da Alemanha testa software de condução autônoma contra as regras de cibersegurança do Regulamento ONU 155, enquanto o Reino Unido valida APIs de open banking exigidas pela Autoridade de Concorrência e Mercados. Os requisitos de nuvem soberana na França, Itália e Espanha estão fragmentando a entrega offshore antes centralizada, levando os fornecedores a construir instalações na região. Em outros lugares, a modernização bancária do Brasil e os planos de digitalização da Visão 2030 da Arábia Saudita impulsionam testes de desempenho localizados, embora o mercado africano permaneça incipiente, impulsionado principalmente pela validação de plataformas de pagamento móvel.

Panorama Competitivo

Os 10 principais fornecedores controlam coletivamente aproximadamente 35-40% da receita global, indicando fragmentação moderada. As principais empresas indianas de serviços de TI Tata Consultancy Services, Infosys, Wipro e Tech Mahindra combinam arbitragem de mão de obra com aceleradores proprietários para garantir contratos plurianuais, enquanto integradores globais como Accenture, Capgemini e Cognizant incorporam a garantia de qualidade em programas mais amplos de nuvem e dados. Empresas especializadas, incluindo Cigniti Technologies, Qualitest e EPAM Systems, se diferenciam por meio de bibliotecas específicas de domínio que aceleram a conformidade para clientes de saúde, telecomunicações e varejo.

As plataformas aprimoradas por IA estão nivelando o campo de jogo ao reduzir a dependência de grandes quadros de pessoal offshore. A Tricentis patenteou técnicas de priorização de casos de teste baseada em IA e localizadores de autocorreção, sinalizando que algoritmos proprietários serão um fosso competitivo fundamental à medida que os frameworks de código aberto commoditizados eródem a receita tradicional de ferramentas. A adoção de código aberto pressiona simultaneamente as margens de serviço, empurrando os fornecedores para contratos baseados em resultados vinculados a taxas de escape de defeitos e tempo médio de resolução.

A escassez de talentos permanece um fator decisivo. Habilidades de alta demanda, como orquestração de testes nativa de Kubernetes, validação de contratos de API e explicabilidade de modelos de IA, exigem remuneração premium, especialmente na América do Norte e na Europa Ocidental. Os fornecedores que investem agressivamente em treinamento e trajetórias de carreira podem encurtar os tempos de aceleração de projetos, reduzir a rotatividade e capturar contratos baseados em resultados de maior valor, reforçando o equilíbrio competitivo dinâmico do mercado.

Líderes do Setor de Testes de Software

Accenture plc

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sauce Labs introduziu um complemento de testes visuais para sua Nuvem de Testes Contínuos que compara capturas de tela de interface do usuário entre versões de navegadores, reduzindo o tempo de detecção de defeitos visuais em 40%.

- Outubro de 2025: A Capgemini concluiu a aquisição da unidade de processos de negócios de viagens e lazer da WNS Global Services, integrando a garantia de qualidade para plataformas de reservas de companhias aéreas e hotelaria em seu portfólio.

- Setembro de 2025: A Cognizant lançou um painel de análise de testes baseado em IA que identifica agrupamentos de defeitos e padrões de causa raiz em pipelines de CI, afirmando triagem 30% mais rápida para clientes piloto.

- Agosto de 2025: A Tricentis obteve uma avaliação de USD 1,33 bilhão após um investimento de capital de crescimento liderado pela GTCR, destinado a escalar as capacidades de geração de testes aprimoradas por IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado global de testes de software como todas as atividades de validação, verificação e garantia de qualidade baseadas em honorários realizadas em código de software ou serviços de nuvem ao longo do ciclo de vida, incluindo execução de testes manual, automatizada e assistida por IA entregue por meio de modelos locais, em nuvem ou híbridos para empresas usuárias finais. A receita de provedores de serviços especializados, divisões de serviços de TI integrados e plataformas de testes como serviço é contabilizada uma vez no ponto de faturamento do contrato pela Mordor Intelligence.

Exclusão do escopo: Tarefas de burn-in de hardware puro, sondagem de wafer de silício e certificação de placa embarcada estão fora deste estudo.

Visão Geral da Segmentação

- Por Plataforma de Testes

- Testes Manuais

- Testes de Automação

- Testes Aprimorados por IA / Autônomos

- Por Tipo de Teste

- Testes Unitários

- Testes Funcionais / de Sistema

- Testes de Integração

- Testes de Desempenho / de Carga

- Testes de Segurança / de Penetração

- Testes de Regressão e Outros Testes

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Modelo de Serviço

- Consultoria e Assessoria

- Serviços de Testes Gerenciados

- Testes como Serviço

- Testes Colaborativos

- Treinamento e Certificação

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Manufatura

- Varejo e Comércio Eletrônico

- Governo e Setor Público

- Mídia e Entretenimento

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Validamos as descobertas secundárias por meio de discussões estruturadas com diretores de garantia de qualidade, fornecedores de ferramentas de DevOps, consultores de testes independentes e organismos comerciais regionais na América do Norte, Europa e Ásia-Pacífico. Suas visões em tempo real sobre a penetração da automação, spreads de preços e mudanças de capacidade offshore nos permitem refinar premissas e fechar lacunas de informação antes da triangulação final.

Pesquisa Documental

Nossos analistas extraem evidências fundamentais de fontes públicas respeitadas, como tabelas nacionais de gastos com TIC, séries de emprego em software do Departamento de Estatísticas do Trabalho dos EUA, indicadores de digitalização do Eurostat, conjuntos de dados de investimento em TIC da OCDE e estudos comerciais como o Relatório Anual de Qualidade Mundial. Os relatórios anuais das empresas (10-K), apresentações para investidores e submissões regulatórias adicionam benchmarks de preços e pistas de adoção vertical, enquanto repositórios pagos (D&B Hoovers, Dow Jones Factiva) fornecem divisões de receita em nível de empresa. As referências listadas são apenas ilustrativas; muitas fontes adicionais informaram a coleta de dados, validação e esclarecimento de pesquisa.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começa com os gastos empresariais em TI e as estatísticas globais de produção de software, que são então multiplicadas por índices históricos de gastos em garantia de qualidade e ajustadas para a participação da automação, adoção de código aberto e intensidade de migração para a nuvem. Os totais dos fornecedores e os preços médios de venda amostrados multiplicados pelas contagens de projetos fornecem uma verificação de razoabilidade de baixo para cima. Os principais insumos incluem velocidade anual de lançamento, percentagem de automação de casos de teste, taxa de adoção de DevOps, participação de setores regulamentados nos orçamentos de software, salário médio de garantia de qualidade e crescimento de capex de TI macroeconômico. As perspectivas de cinco anos empregam regressão multivariada combinada com análise de cenários para capturar mudanças nos testes aprimorados por IA e nos ciclos econômicos. Os pontos de dados de baixo para cima ausentes são preenchidos usando índices de salários regionais e padrões típicos de pessoal.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor realizam verificações de variância entre séries, auditorias de revisão sênior e uma atualização pré-publicação. Atualizamos cada estudo anualmente, acionando revisões intermediárias quando regulamentações materiais, fusões e aquisições ou oscilações cambiais alteram os impulsionadores subjacentes.

Por Que Nossa Linha de Base de Testes de Software Garante Confiabilidade

As estimativas publicadas frequentemente divergem porque os editores misturam atividades adjacentes de garantia de qualidade, congelam as taxas de câmbio de forma diferente ou atualizam os modelos em intervalos irregulares. Reconhecemos essas escolhas estruturais para que os clientes compreendam por que os números variam.

Os principais impulsionadores de lacunas incluem a inclusão de folhas de pagamento de testes internos por algumas empresas, a agregação de validação de hardware com garantia de qualidade de software, curvas de automação otimistas e previsões construídas sem verificações primárias sistemáticas. A Mordor vincula cada premissa a variáveis documentadas e atualiza anualmente.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anônima | Principal impulsionador de lacuna |

|---|---|---|

| USD 48,17 B | ||

| USD 57,70 B | Consultoria Global A | Inclui mão de obra interna de garantia de qualidade e ferramentas de testes empacotadas no escopo |

| USD 54,68 B | Associação do Setor B | Usa taxas de câmbio constantes de 2023 e agrupa a receita de treinamento |

Essas comparações mostram que nossa seleção disciplinada de escopo e modelagem de dupla trilha oferecem aos tomadores de decisão uma linha de base transparente e equilibrada que podem rastrear e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes de software?

O tamanho do mercado de testes de software atingiu USD 54,44 bilhões em 2026 e está projetado para quase dobrar até 2031.

Qual segmento está se expandindo mais rapidamente dentro da garantia de qualidade de software?

Os Testes como Serviço são o modelo de serviço de crescimento mais rápido, com previsão de crescimento de 15,09% ao ano à medida que as empresas favorecem preços baseados em consumo.

Por que os testes de segurança estão ganhando impulso?

As arquiteturas de confiança zero e as APIs de open banking estão ampliando a superfície de ataque, impulsionando os testes de segurança e de penetração a uma CAGR de 14,83% até 2031.

Qual região contribuirá com a maior receita incremental até 2031?

Espera-se que a Ásia-Pacífico registre a maior CAGR regional de 13,46%, liderada pelos centros de capacidade global da Índia e pela demanda de validação de software embarcado da China.

Como as ferramentas de IA estão mudando a automação de testes tradicional?

As plataformas aprimoradas por IA geram casos de teste a partir de registros de produção e autocorrigem localizadores, reduzindo o tempo de construção do conjunto de regressão em até 68% e o esforço de manutenção em 30-40%.

Qual é a perspectiva de talentos para engenheiros de garantia de qualidade?

O tempo médio para preencher funções sênior de automação supera 90 dias na América do Norte, com prêmios salariais de 18-25% para habilidades em testes nativos de Kubernetes e validação de modelos de IA.

Página atualizada pela última vez em: